La dernière crise financière a mis en évidence l'importance du risque de liquidité sur les marchés financiers. Cependant, en raison des différentes facettes du risque de liquidité, la mesure de ce risque présente certains défis.

Introduction

Dans nos recherches nous nous intéressons principalement au risque de liquidité sur le marché obligataire américain. Le risque de liquidité est certes un risque qui, par sa nature, est encore difficile à quantifier.

Revue de littérature

Mise en contexte

- Rôle joué par la dernière crise financière

- Enjeux de la réglementation financière

- Caractéristiques propres aux obligations

Pour des obligations présentant des caractéristiques similaires, cela pourrait donc refléter le caractère illiquide de cet actif financier sur le marché de gré à gré. Par ailleurs, le marché des changes, très liquide, constitue un contre-exemple.

Importance du risque de liquidité dans les primes des obligations

- Le « credit spread puzzle »

- Le risque de liquidité dans les primes des obligations

Par conséquent, les auteurs ont utilisé cette méthode pour analyser le risque de défaut dans les spreads obligataires. Ils ont pu démontrer l’importance du risque de liquidité des obligations dans la base de données, ainsi que du risque de liquidité des CDS.

Différentes mesures du risque de liquidité des primes des obligations

- Mesures liées aux coûts de transactions

- Mesures liées à l’impact des transactions sur les prix

- Mesures liées à la fréquence des transactions

- Mesures liées aux caractéristiques des obligations

De plus, il teste des hypothèses sur les caractéristiques des obligations qui peuvent indiquer leur niveau de liquidité. Comme mentionné dans la section précédente, certaines caractéristiques des obligations peuvent fournir des indices sur leur niveau de liquidité.

Données

De plus, nous avons choisi de nous concentrer sur les obligations BBB (ou Baa) pour notre recherche. Les obligations notées BBB sont en effet intéressantes car elles se situent à cheval entre les obligations de première qualité, communément appelées « obligations Investment Grade », et les obligations de moindre qualité, également appelées « obligations à haut rendement ». Nous avons donc veillé à ne détenir que des obligations BBB sur l’ensemble de notre échantillon.

Par ailleurs, parmi les obligations notées BBB, nous avons retenu les obligations simples ou encore appelées « obligations droites ». De plus, les obligations sélectionnées distribuent uniquement des coupons fixes et sont senior et non garanties. Pour effectuer notre sélection, nous avons utilisé les données du FISD (Fixed Income Securities Database).

Après avoir appliqué ces derniers filtres, nous avons finalement obtenu un échantillon composé de 7 229 obligations d’entreprises américaines BBB et de 3 607 635 prix intrajournaliers entre le 1er juillet 2002 et le 31 mars 2015.

Construction de l’indice du risque de liquidité

Introduction

Présentation théorique de l’analyse en composante principale (ACP)

Lorsque nous effectuons une analyse en composantes principales, nous disposons généralement de plusieurs variables que nous pensons corrélées les unes aux autres. Pour calculer la ième composante principale 𝑌𝑖, nous choisirons 𝑒11, 𝑒12, …, 𝑒1𝑝 afin qu’elles maximisent initialement. Cela signifie que la somme des coefficients au carré doit être égale à 1 et que chaque composante principale ne doit pas être corrélée aux autres.

Donc, pour trouver nos différents coefficients 𝑒11, 𝑒12, …, 𝑒1𝑝, cela implique de calculer les valeurs propres et les vecteurs propres de la matrice de variance-covariance Ʃ discutée plus tôt. De plus, nous désignons les coefficients 𝑒11, 𝑒12, …, 𝑒1𝑝 comme vecteurs propres correspondants et ce sont également les coefficients de notre analyse en composantes principales. Une autre propriété que l’on peut observer est que la variance de la composante principale i est égale à la valeur propre correspondante de i.

Cela commence d’abord par examiner les différentes mesures qui constitueront la base de notre analyse en composantes principales.

Méthodologie

- Mesures utilisées

- Indice de risque de liquidité

Il souligne qu'il est difficile pour les universitaires qui s'intéressent aux coûts de transaction sur les marchés d'obtenir une gamme d'offre et de demande car il existe peu de données publiées et la mesure des coûts de transaction peut produire différents types d'erreurs en raison des différents facteurs qui doivent être pris en compte. A noter que depuis novembre 2008 il est possible de savoir si le prix de la transaction fait référence à l'achat ou L'IRT peut être identifié lorsque, après qu'une obligation n'a pas été négociée pendant un certain temps, deux ou trois transactions du même volume se produisent soudainement sur une courte période de temps.

Avec 𝑃𝑚𝑎𝑥 et 𝑃𝑚𝑖𝑛 représentant le prix maximum et le prix minimum dans un coût aller-retour, la mesure est exprimée comme suit. Lesmond, Ogden et Trzcinka (1999) proposent une mesure de la liquidité également basée sur les coûts de transaction : la mesure du « rendement zéro ». Nous essayons donc d'atteindre notre mesure d'obligation quotidienne zéro en utilisant une fenêtre glissante de 21 jours ouvrables.

Les mesures quotidiennes du risque Amihud et du risque IRC se réfèrent respectivement à l'écart type de la mesure Amihud et de la mesure IRC.

Identification de régimes de liquidité

Introduction

Modèle de changement de régime Markov

- Chaînes de Markov

- La structure du modèle d’Hamilton (1994)

On dit que 𝑝𝑖𝑗 est une probabilité de transition pour une chaîne de Markov à N états, 𝑝𝑖𝑗 peut être un entier compris entre 0 et 1. Plus précisément, la probabilité qu'une observation du régime i soit suivie m périodes plus tard par une observation du régime j, P (𝑠𝑡+𝑚= j | 𝑠𝑡 = i), est donné par la ligne j et la colonne i dans la matrice 𝑷𝑚. Maintenant que nous avons vu les principales propriétés d’une chaîne de Markov, voyons comment ce processus peut être intégré dans un modèle de changement de régime.

Dans le cadre de notre travail, nous visons à modéliser le régime 𝑠𝑡 comme faisant partie d’une chaîne de Markov de N régimes non observés, où 𝑠𝑡 est indépendant de 𝜀𝑡 pour tout t et τ. Le modèle peut également être représenté à l'aide d'une régression dynamique au lieu d'une régression automatique. Dans le cas de la régression dynamique, le modèle s'ajuste plus rapidement lorsque le processus change de régime et est également mieux ajusté que l'autorégression pour les données de fréquence plus élevée.

La fonction de vraisemblance nous oblige à estimer la probabilité que 𝑠𝑡 prenne une valeur spécifique en observant les données jusqu’au temps t et à modéliser les paramètres α.

Méthodologie

Ainsi, nous avons pu explorer la théorie derrière le modèle de Hamilton (1994), puis il nous est possible de voir comment elle est utilisée dans le contexte de nos travaux. Ainsi, trouver les probabilités de transition de notre modèle nous amène à calculer les probabilités ergodiques de notre chaîne de Markov à deux états. Notez que dans notre modèle, 𝜇1 représente la moyenne de notre mesure du risque de liquidité pendant le régime 1 et 𝜇2 la moyenne pendant le régime 2.

Cela nous permet ensuite d'observer le comportement de notre nouvelle mesure au fil du temps, par rapport à des événements économiques tels que la dernière crise financière qui s'est déroulée de juillet 2007 à mars 2009 et la récession du NBER qui s'est déroulée de décembre 2007 à juin 2009. Notez que nous allons appliquez également cet exercice aux données mensuelles correspondantes de notre mesure. Ce chapitre conclut donc l'aspect théorique de notre travail où nous avons pu voir les méthodologies utilisées tout en expliquant la théorie sur laquelle il se base.

Dès lors, nous pouvons passer à l’aspect pratique de notre travail grâce à l’analyse de nos résultats.

Analyse des résultats

Introduction

Une nouvelle mesure du risque de liquidité

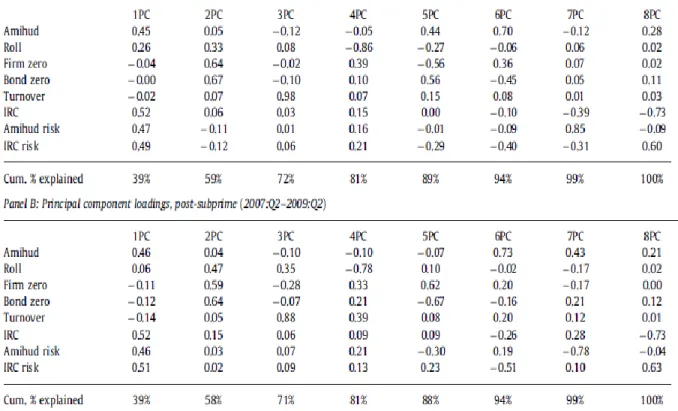

- Huit mesures initiales

- Nouvel indice du risque de liquidité

Selon les résultats de la mesure Amihud, cette crise aurait donc conduit à une augmentation du risque de liquidité sur le marché des obligations d'entreprises américaines. La figure 4 ci-dessous montre les résultats après les calculs de mesure du risque CRI. Dans la figure 3, nous avons pu observer une baisse continue de la mesure IRC, ce qui implique que le risque de liquidité n'a diminué qu'après la dernière crise financière.

De plus, on retrouve le pic de la récente crise financière avec des valeurs proches de 0,008 et 0,007. En fait, on ne retrouve pas ici la même forme de courbe avec le sommet de la dernière crise. On peut également noter que la diminution de ce risque de liquidité s'est produite progressivement entre 2008 et 2009, ce qui pourrait marquer la fin de la dernière crise financière.

Cela souligne donc l'importance du risque de liquidité sur le marché obligataire américain lors de la dernière crise financière.

Identification des régimes de liquidité

- Application du modèle d’Hamilton (1994)

- Observation des régimes

Cela aurait donc commencé par une augmentation du risque de liquidité qui se serait intensifié en pleine crise. Une augmentation initiale du risque de liquidité conduit à un régime initial de risque de liquidité élevé. Puis, à la mi-juillet, apparaît un autre régime de risque de liquidité encore plus élevé, qui perdure jusqu’à la fin de la crise.

L’apparition de ce deuxième régime semble correspondre à l’apparition du régime de risque de liquidité élevé dans notre échantillon. Notons cependant que dans notre cas le régime de risque de liquidité élevé perdure au-delà de la fin de la crise financière (mars 2009 selon le NBER). Dans leur cas, ils constatent que la récession a été précédée d’une période de risque de liquidité.

Ici aussi, nous ne pouvons pas souscrire au caractère prédictif du risque de liquidité.

Conclusion

Résumé

Apports, limites et extensions de la recherche

Enfin, il est important de préciser que le risque de liquidité est un risque à plusieurs aspects, de sorte qu'en raison de la difficulté de le déterminer, l'utilisation d'indices de liquidité telle que réalisée dans notre étude est amenée à se développer. Tout d'abord, en ce qui concerne notre nouvelle mesure Rliq, qui, comme nous le rappelons, comprend les mesures Amihud, Amihud Risk, IRC, IRC Risk et Roll, nous ne pouvons pas prétendre qu'il s'agit de la meilleure mesure de risque de liquidité à utiliser pour les obligations. . . Mais notons que notre indice combine toutes les mesures qui composent les indices de Dick-Nielsen et al. 2012) et Dionne et Maalaoui Chun (2013), qui suggèrent fortement que ces mesures seraient les plus pertinentes pour mesurer le risque de liquidité dans les primes obligataires.

Certains éléments d'extension de la recherche seraient la possibilité de comparer les performances de plusieurs indices de risque de liquidité sur le même échantillon. Liquidité des obligations d'entreprises avant et après le début de la crise des subprimes », Journal of Financial Economics, vol. Régimes de défaut et de liquidité sur le marché obligataire 2002–2012 », Revue canadienne d'économie, vol.

Illiquidity or credit impairment: A study of liquidity in the US corporate bond market during financial crises », Journal of Financial Economics, vol.