Sommaire

But

Principales observations

Sensibilité de la méthodologie

Le taux de cotisation postpayé moyen tombe à 7,9 % et le taux de cotisation de régime permanent à 7,6. La différence entre le taux de cotisation par répartition et le taux de cotisation d’équilibre dépend du scénario attendu.

Pertinence de la méthodologie

La stabilité du taux de cotisation d'équilibre est directement liée à l'évolution du taux par répartition au cours d'une période donnée pour déterminer le taux de cotisation d'équilibre. Comme le taux de cotisation par répartition peut être stable ou instable sur une période donnée, le taux de cotisation d’équilibre fluctuera également en conséquence.

Conclusion

Introduction

En particulier, l'étude examine la méthode de capitalisation d'un régime permanent à travers une analyse de scénarios afin de déterminer si elle répond toujours à l'objectif de viabilité financière du régime à long terme. L’étude contextualise également la capitalisation des régimes de sécurité sociale en examinant différentes méthodes et objectifs de financement dans d’autres pays, fournissant ainsi une base de comparaison entre différents régimes.

Portée

Capitalisation d’un régime de sécurité sociale

Capitalisation par répartition

Le taux de cotisation d’un régime de sécurité sociale est influencé par des facteurs économiques et démographiques et évoluera donc au fil du temps. La précapitalisation du système de sécurité sociale ne ralentira évidemment pas le vieillissement de la population.

Pleine capitalisation

Compte tenu de la volatilité du contexte démographique et économique, l’importance d’un certain degré de capitalisation est devenue évidente. La capitalisation partielle est abordée plus en détail dans la partie C, une méthode différente de la capitalisation totale, abordée dans la section suivante.

Capitalisation partielle

Historique de la capitalisation du Régime de pensions du Canada

Le régime couvre les salariés et les indépendants âgés de 18 à 70 ans, à l'exception de ceux dont les revenus sont inférieurs à l'exonération de base annuelle (EBA). Un régime de pension agréé est un régime enregistré auprès de l'Agence du revenu du Canada afin que les cotisations au régime et les revenus de placement qui en découlent bénéficient d'un report d'impôt.

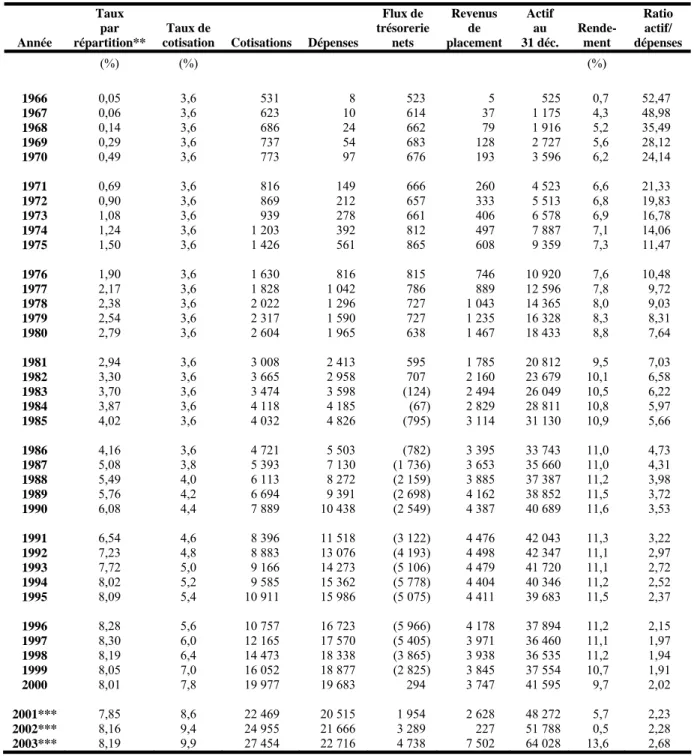

Avant la réforme de 1997

Cependant, les changements au fil du temps, notamment la baisse des taux de fécondité, l’augmentation de la longévité et l’augmentation des rendements du marché, ont augmenté les coûts du système et l’augmentation de la capitalisation est devenue plus attrayante et plus adaptée. L'érosion des actifs vient du fait que nous avons été obligés d'utiliser une partie de ces actifs pour payer des dépenses.

La réforme de 1997

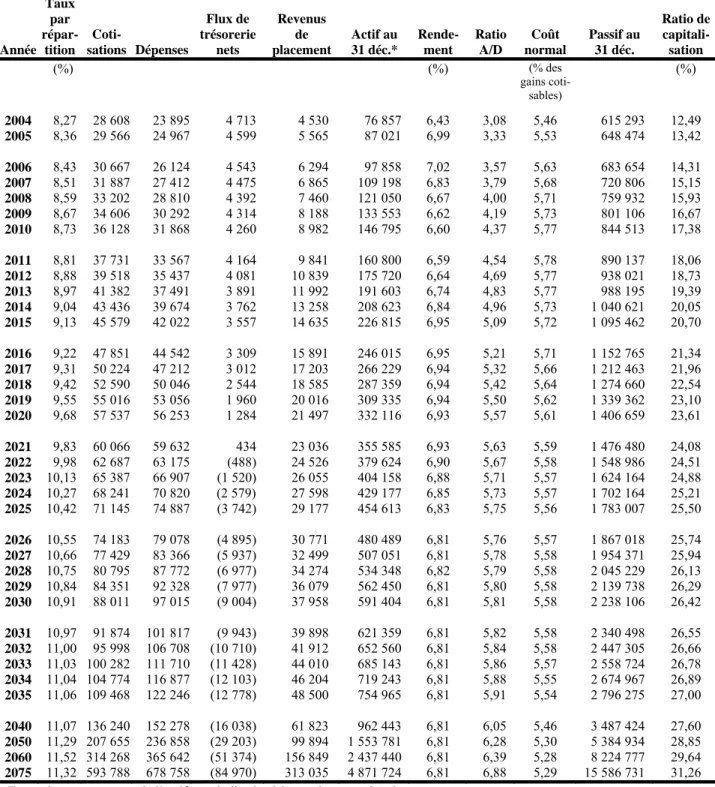

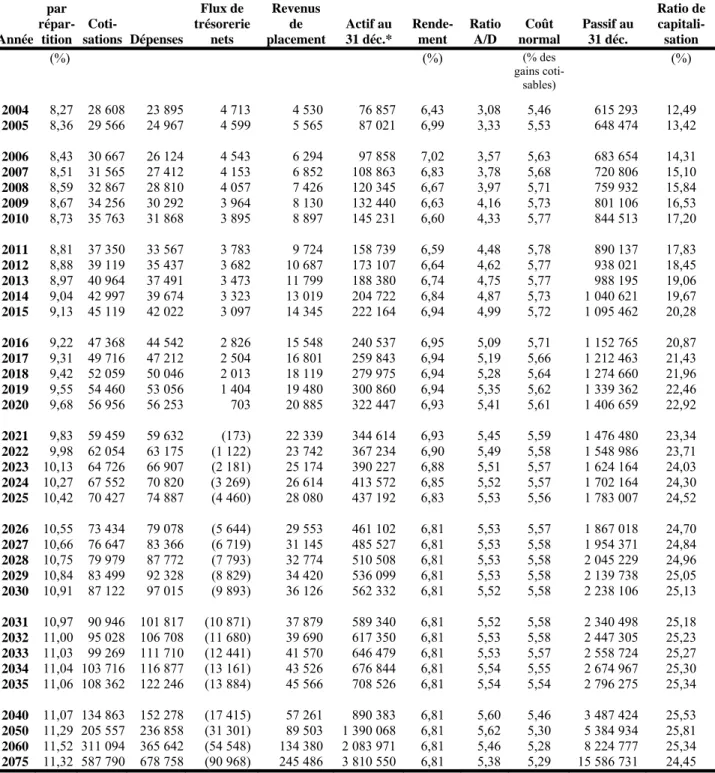

Capitalisation de régime permanent du RPC

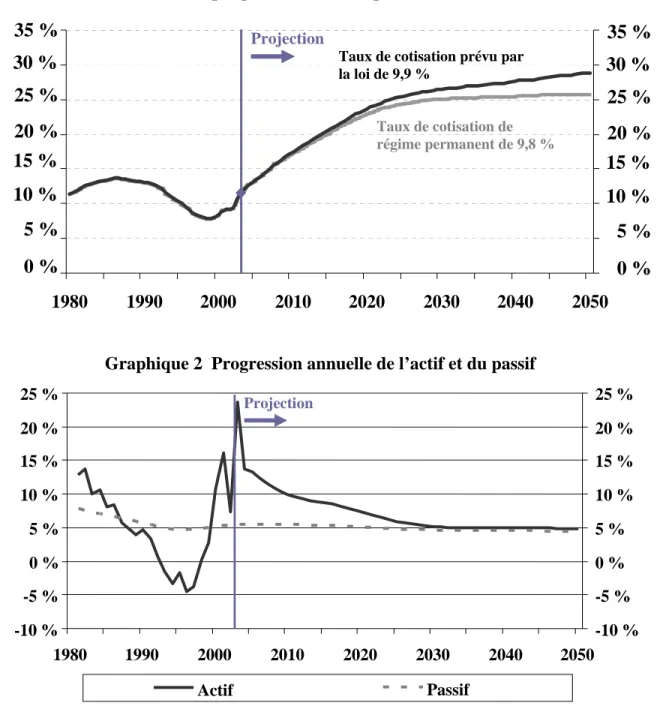

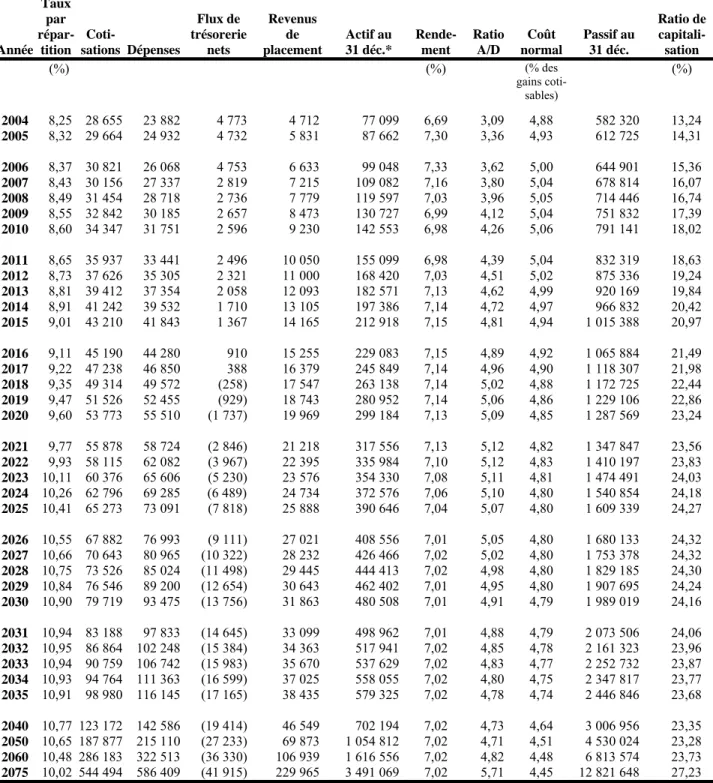

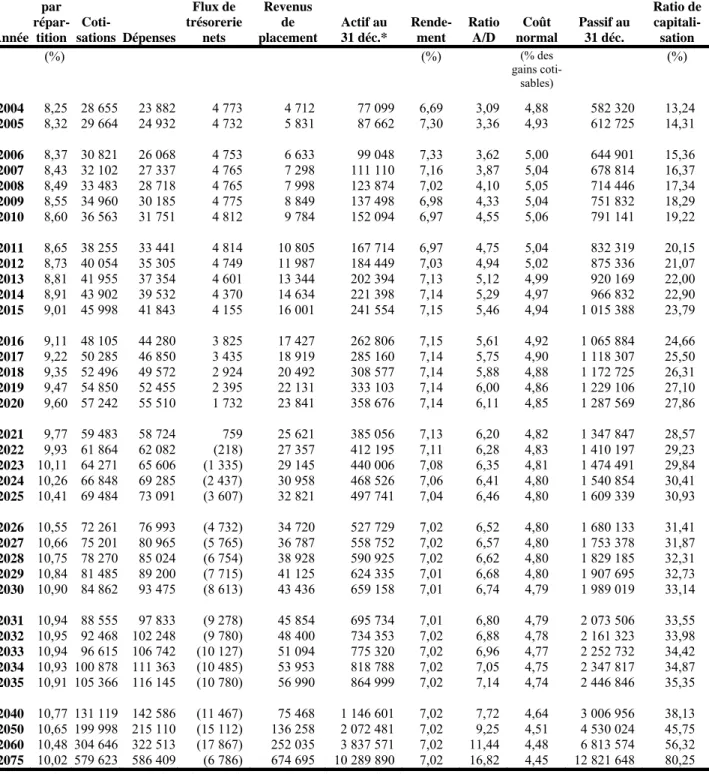

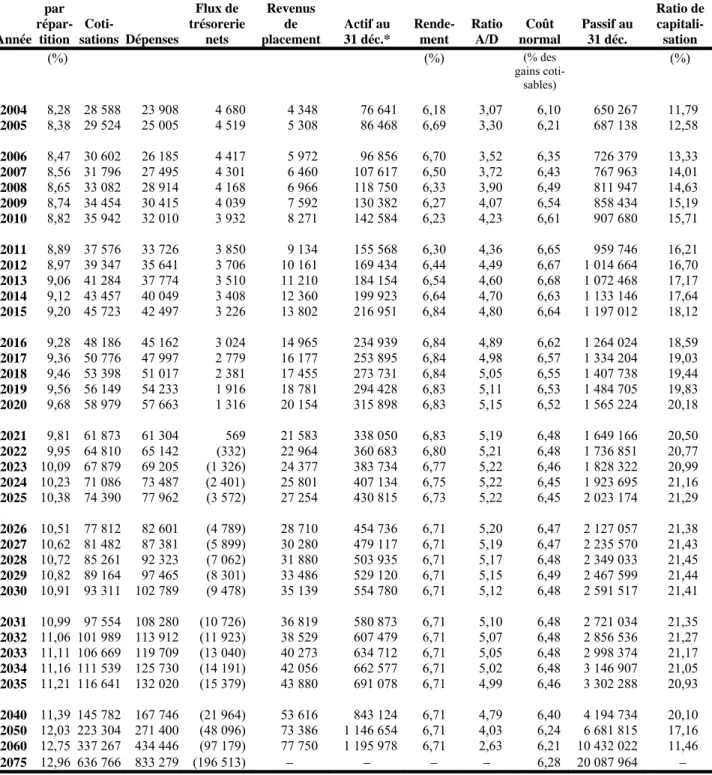

Le taux de cotisation stable garantit la stabilisation du rapport A/D dans le temps. Dans tous les rapports actuariels ultérieurs sur le RPC, le taux de cotisation d'équilibre a été fixé à 9,8. Le taux de cotisation de régime permanent se traduit par un ratio de capitalisation à long terme relativement stable.

Le taux de cotisation souhaité (CD) correspond à la moyenne pondérée du taux de capitalisation totale (PC) et du taux par répartition (TR). Le taux de cotisation d'équilibre (EC) est le taux qui maintiendrait le taux de capitalisation à un certain niveau. Ainsi, le taux de cotisation d’équilibre est constant et est égal au taux de cotisation d’équilibre.

Analyses de sensibilité

Scénarios vraisemblables

Hypothèses

Population plus jeune

La proportion de contributeurs est donc inférieure par rapport au scénario de meilleure estimation. Par conséquent, l’hypothèse finale d’augmentation des salaires réels est ramenée du niveau le mieux estimé de 1,2 % à 1,0. L'hypothèse finale d'augmentation des prix est fixée à 2,5%, contre 2,7% dans le scénario de meilleure estimation.

Dans ce scénario, le taux de cotisation d'équilibre est réduit de 0,5 %, passant de 9,8 % dans le scénario de meilleure estimation à 9,3 %. Dans le scénario de population plus jeune, le taux de contribution interfacture diminue à long terme par rapport à celui basé sur la meilleure estimation. Les coûts totaux diminuent davantage que les revenus des cotisations par rapport au scénario le mieux estimé.

Population plus âgée

La proportion de contributeurs est donc plus élevée que dans le scénario de meilleure estimation. La dernière hypothèse de croissance des salaires réels passe donc de 1,2% dans le scénario de meilleure estimation à 1,4%. L'hypothèse finale d'augmentation des prix est fixée à 3,0% contre 2,7% dans le scénario de meilleure estimation.

Selon ce scénario, le taux de cotisation d’équilibre augmente d’un demi-point de pourcentage par rapport aux 10,3 % prévus dans le scénario de la meilleure estimation. Dans un scénario de population plus âgée, le taux d’imposition augmente à long terme par rapport au scénario de meilleure estimation. Les coûts totaux augmentent plus que les revenus contributifs par rapport au scénario de meilleure estimation.

Scénarios extrêmes

Population beaucoup plus jeune avec croissance économique

Le tableau 13 présente l'impact financier de ce scénario sur le Régime en utilisant le taux de cotisation prévu par la loi. Selon ce scénario, le taux de cotisation d'équilibre diminuerait de 2,2 points de pourcentage par rapport à celui basé sur la meilleure estimation pour s'établir à 7,6. Dans un scénario de population beaucoup plus jeune et de croissance économique, le taux par répartition chute fortement à long terme pour atteindre 7,5 % en 2075.

Même si les dépenses augmentent, l’augmentation des revenus est beaucoup plus importante, ce qui entraîne une baisse du taux de paiement. Par conséquent, le taux de cotisation d’équilibre est également beaucoup plus faible dans ce scénario. L’écart entre le taux de cotisation légal et le taux de cotisation d’équilibre augmente de 0,1 % dans le scénario de meilleure estimation à moins 7,6 %) dans ce scénario.

Population beaucoup plus âgée avec stagnation économique

Le tableau 14 montre l'impact financier de ce scénario sur le RPC en utilisant le taux de cotisation légal. Selon ce scénario, le taux de cotisation d’équilibre augmente de 2,2 points de pourcentage par rapport au scénario le plus probable, soit 12,0. Ce niveau est beaucoup plus élevé que le taux de cotisation d'équilibre de 12,0.

Dans ce scénario, le taux de cotisation d’équilibre dépasse le taux de cotisation légal de 2,1 points de pourcentage (12,0 % moins 9,9). Ce déficit du taux de cotisation est beaucoup plus important que dans le scénario de la population plus âgée. Combinaison alternative d’années pour déterminer le taux de cotisation d’équilibre.

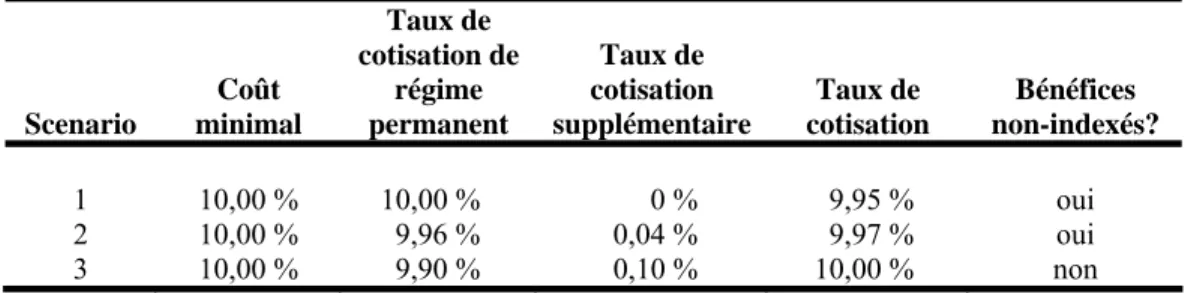

Combinaison alternative des années aux fins de déterminer le taux de cotisation de régime

Avantages et inconvénients de la méthode de capitalisation de régime permanent

Les changements apportés en 1997 ont placé le RPC sur une base financière solide pour l'avenir, principalement en modifiant sa méthode de financement, passant d'un financement par répartition avec une modeste réserve à un financement accru au moyen de la méthode de financement de régime permanent. Cette section donne un aperçu plus général des différents aspects du financement de régime permanent que notre analyse détaillée ne l’a fourni jusqu’à présent. Avant tout, l’introduction d’un financement stable a contribué à assurer la viabilité financière à long terme du RPC pour cette génération et celles à venir.

Le passage à un financement permanent a accru l’équité intergénérationnelle puisque les générations actuelles et futures de cotisants bénéficieront de taux de cotisation plus stables que dans le cadre du système de financement par répartition, qui prévoyait une augmentation significative des taux de cotisation au fil du temps. La capitalisation d’état permanent est une méthode robuste dans le sens où le taux de cotisation ne varie pas de manière significative d’une évaluation actuarielle à l’autre. Toutefois, les futurs changements démographiques et économiques auront une incidence sur le taux de versement du RPC, ce qui modifiera le taux de cotisation de régime permanent.

Conclusion

Ces conditions sont considérées comme raisonnables à long terme, comme l'indiquent les récents rapports actuariels sur le RPC. En résumé, cette étude a démontré que la capitalisation de régime stable du RPC constitue une forme optimale de capitalisation du Régime. Même si le mode de capitalisation peut toujours être modifié ou complètement remplacé, l'objectif de capitalisation partielle du Régime doit demeurer essentiel.

En stabilisant le ratio A/D et le ratio de capitalisation au fil du temps, la méthode de financement de régime permanent contribue à garantir que le RPC demeure abordable et viable pour la génération actuelle et les générations futures de Canadiens.

Annexes

Principes directeurs des décisions fédérales-provinciales concernant le Régime de pensions du

Régimes de sécurité sociale d’autres pays

- États-Unis

- Royaume-Uni

- Chili

- Suède

- Australie

Les prestations de retraite, de survivants et d'invalidité sont ajustées chaque année en fonction des augmentations de prix. Les salariés bénéficiant encore de l'ancien système doivent cotiser à hauteur de leurs gains inclus dans celui-ci. Une transition progressive de l'ancien vers le nouveau régime est prévue pour les personnes nées entre 1938 et 1953.

De plus, il existe un critère d'actif qui réduit le montant de la pension d'environ 1,50 $ par semaine pour chaque tranche de 1 000 $ d'actif au-dessus d'un certain seuil. Les cotisations patronales sont déductibles d'impôt sous réserve de certaines limites et de l'âge du salarié. Les fonds sont supervisés par des fiduciaires responsables de la gestion et de l'investissement des fonds.

Bibliographie

Schulz, J., “Old-Age Income Security: Australia Tries a Different Way,” American Association of Retired Persons Public Policy Institute, December 2005. Settergren, O., “The Automatic Balance Mechanism of the Swedish Pension System – a non-technical introduction", "The National Social Insurance Board", 2001. The Board of Trustees", "The 2006 Annual Report of the Board of Trustees of the Federal Old Age and Survivors Insurance and Federal Disability Insurance Trust Funds", "Federal Old Age and Survivors Insurance survivors and federal disability insurance.

The Pension Service", "Department for Work and Pensions", Royaume-Uni, http://www.thepensionservice.gov.uk/. Social Security Administration Office of Policy", "Social Security Programs Through the World", http://www.ssa.gov/policy/docs/progdesc/ssptw/. Williamson, J., "En opdatering om Chiles erfaring med delvis privatisering og individuelle konti", "American Association of Retired Persons Public Policy Institute", 2005.

Remerciements