Ce concept, qui couvrait à l'origine environ 80 % de la population mondiale, ne couvre aujourd'hui qu'une soixantaine de pays au maximum ; il n'en reste pas moins que le. Si les modèles économétriques sont légion, la majorité des professionnels de la finance n’en retiennent aujourd’hui qu’une poignée.

LE FONDS D‟INVESTISSEMENT EN DÉVELOPPEMENT DURABLE

Les marchés émergents (ME) : un phénomène récent

- Apparition d‟un concept

- Problèmes d‟identité

- L‟avènement des ME

- Du fleuve…

Afin de distinguer ces deux derniers types de pays en développement, en 1981 un employé de la Société Financière Internationale (IFC, en anglais IFC) de la Banque Mondiale, Antoine W. Ces événements, en plus d'infirmer la thèse d'une plus grande prévisibilité des marchés émergents Les rendements comparés à ceux de MD (proposés par Harvey) ont confirmé l'apparente homogénéité des rendements des marchés émergents et par conséquent confirmé l'augmentation de leurs corrélations (qui étaient auparavant perçues comme inférieures à celles observées sur MD).

Le fonds en développement durable : une approche simple

- Critères de sélection

- Limitations de l‟étude

- Le portefeuille de marché : de la théorie à la pratique

- Le proxy : une dimension incertaine

- Le taux de rendement sans risque

Cependant, ces entreprises ne sont pas nombreuses dans les pays émergents et, dans la pratique, le DD constitue davantage un objectif secondaire qu'un mode de vie. Idéalement, cela serait basé sur les données d'un système de dénomination international et fiable, tel que celui établi par l'ISO (Organisation internationale de normalisation).

Des origines aux controverses

- Modèles E-V de Markowitz (1952, 1959) et Tobin (1958)

- MEDAF (originel) de Sharpe (1964) et Lintner (1965)

- Les débuts empiriques du MEDAF : premières difficultés

- Le MEDAF de Black (1972) : un dénouement temporaire

- Applications du MEDAF aux séries de données transversales

- Principales alternatives au MEDAF

Un peu plus tard, Tobin [92] reprend ce modèle en introduisant l'hypothèse de l'existence d'un actif sans risque (et rendements suivant une fonction d'utilité multivariée normale ou quadratique) et en déduit le fameux « théorème de séparation des deux fonds » qui affirme que toute décision rationnelle d'investissement est un processus qui peut être divisé en deux phases : la constitution d'un portefeuille unique et efficace d'actifs risqués (dont les proportions sont invariantes car optimales pour tous), puis le choix propre à chaque agent d'investissement. le partage. de sa richesse initiale qu'il y investira, en fonction de son degré d'aversion au risque (le complément qui va à tel actif). De son côté, Lintner, partant en parallèle du modèle de Markowitz et Tobin enrichi des deux hypothèses clés (et de la possibilité de vendre à découvert l'actif sans risque), parvient, par une démonstration analytique plus détaillée, à des conclusions pour l'essentiel similaires17. En 1970, Black [11], pour contourner le problème du manque de réalisme de l’hypothèse prêt/emprunt à taux d’intérêt unique sans risque, teste une version du modèle dans laquelle cette hypothèse est remplacée par celle de possibilité de taux d’intérêt illimité. vente à découvert d'actifs risqués.

La relation de base MEDAF – qui n’est rien d’autre que l’équation de la ligne de marché (security market line). Notant que les hypothèses du modèle impliquent que Rj E Rj Rm ej Rm j ej, où Rj est la moyenne sur T périodes des rendements mensuels excédentaires du portefeuille j au-dessus de ceux de l'actif sans risque, Rm est la moyenne correspondante sur la même période. intervalle de temps pour le portefeuille de marché et ej la moyenne des T résiduels, les auteurs construisent un test simple sur la régression de R~j ˆj ejo.

Applications des modèles d‟évaluation d‟actifs au cas particulier des ME

- L‟approche classique : un échec cuisant

- Adaptation de l‟approche classique : des tentatives insuffisantes

- L‟approche empirique : une arborescence d‟explications

- Le risque baissier : une perspective trop longtemps ignorée

Les auteurs concluent donc qu’il serait judicieux d’éviter de modéliser les ME sur l’exemple des MD. Cependant, dès qu’un marché est un tant soit peu segmenté, l’information mondiale perd son influence sur son activité interne, ce qui explique les observations de faibles corrélations entre les rendements des marchés émergents et les rendements des marchés mondiaux (c’est-à-dire l’opportunité de diversification du risque qu’offrent les marchés émergents). ) . Plus tard, McGuire et Schrijvers [73] ont rapporté qu'un facteur de première importance pourrait représenter des changements dans l'attitude des investisseurs à l'égard du risque.

Ce n’est qu’au début de ce nouveau millénaire qu’Estrada a affiné cette approche en introduisant une mesure du risque total de baisse, qu’il a présenté comme le risque qui préoccupait les investisseurs. 32 Harvey rapporte que, pour son échantillon hétéroclite de ME et MD, la corrélation entre les rendements moyens et le demi-écart-type de la moyenne est la deuxième plus grande des corrélations liant ces rendements moyens aux 18 mesures de risque qu'il considère (après celles de l'échantillon). écart-type).

LE MEDAF BAISSIER : UN MODÈLE, UN TOURNANT

La révolution estradienne

- Tout vient à point à qui sait attendre

- Le modèle

33 Estrada justifie ce résultat par le fait que dans les marchés émergents qui sont pour la plupart segmentés au moins partiellement de l'économie mondiale, une bonne partie du risque est liée aux conditions locales, le risque idiosyncrasique de chaque marché expliquant naturellement une partie de la variabilité des rendements de ces. marchés. Ce modèle consiste en un simple CAPM conventionnel dans lequel l'écart type des rendements (E rx x 2) est remplacé par la moitié de l'écart type. Il s'ensuit que la corrélation entre les rendements d'un actif i et ceux du marché, donnée par le ratio de covariance de l'actif par rapport au marché (iM), avec le produit des écarts types des rendements de l'actif (i) et les rendements du marché ( M).

Étant donné que les marchés émergents sont plus intégrés à la baisse qu’à la hausse en raison de cet effet de contagion, il semble logique que le bêta à la baisse soit plus adéquat pour décrire la structure de la coupe transversale des rendements de ces marchés. Rappelons également que cette demi-covariance est à la base d'une nouvelle hypothèse de comportement (MSB) presque parfaitement corrélée à l'utilité attendue, ainsi qu'à l'utilité des rendements composés.

Étude d‟un cas particulier : l‟économie du Panama

- Le marché panaméen est-il émergent ?

- Bon, admettons … et après ?

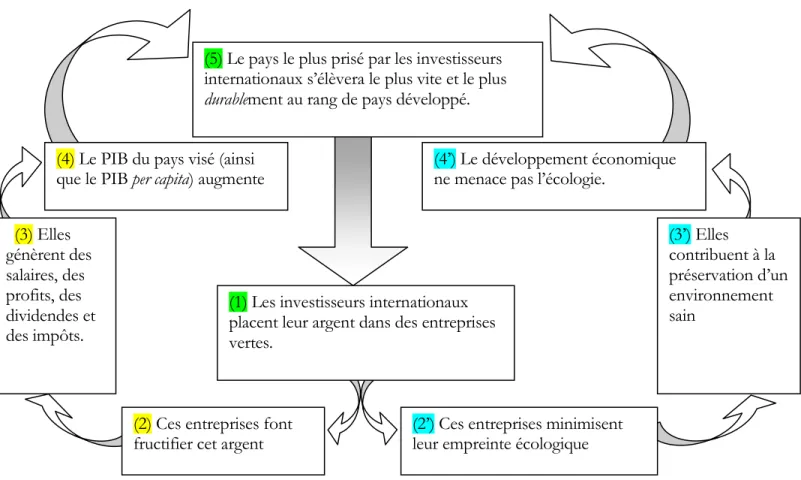

Étant donné que le développement durable en est pour ainsi dire à ses balbutiements, il est peu probable qu’une majorité soit obtenue. 34 Selon l'IDH, le groupe ME se répartit comme suit : un peu en bas de la liste des pays à fort développement (par exemple la Pologne, l'Argentine, le Mexique) et le reste dans la liste des pays à développement modéré (par exemple le L'activité de la poignée d'entreprises dont les actifs constitueront ce fonds, représente au total une fraction encore plus importante de l'activité économique nationale puisque le nombre total d'entreprises dans le pays sera limité.

Par ailleurs, le nombre de titres de ces sociétés accessibles en bourse sera d'autant plus important par rapport au nombre total de sociétés cotées que celui-ci est faible. Par ailleurs, puisque le fonds « vert » a pour principale prérogative la protection de l'environnement, il semble nécessaire qu'au moins une certaine conscience collective soit initiée dans le pays sélectionné.

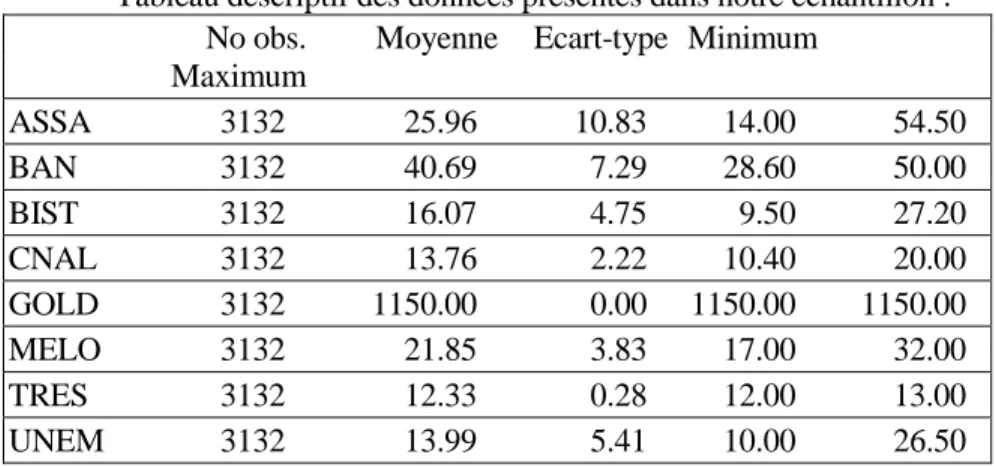

Données

Berne a conservé en 2002) de toutes les actions émises par la société, tandis que 10,9 % restaient détenus par Global Bank Corporation et 4,76 % par Inversiones Shahani SA, les 19,77 % restants étant partagés entre quelques centaines d'investisseurs. Y Subsidiarias (ASSA) est une société de conseil et d'accompagnement pour le processus de transformation d'entreprise à travers l'utilisation des technologies de l'information, dont la responsabilité sociale a pris forme pour la première fois en 2002, avec le lancement (et le soutien ultérieur) d'une initiative organisationnelle visant à a culture et responsabilité sociale auprès de ses salariés, clients et fournisseurs. C'est donc la conséquence indirecte et attendue du but que poursuit ce groupe dans son action sociale qui nous a poussé à admettre ce groupe dans le cercle de nos entreprises « vertes ».

Ce pacte invite les entreprises à adopter, soutenir et appliquer un ensemble de 10 valeurs fondamentales dans leur sphère d'influence, dont 3 concernent la protection de l'environnement et la promotion du développement durable (principes 7, 8 et 9). Nous avons arbitrairement choisi le jour le plus proche du milieu de la semaine, le mercredi.

Modèle économétrique

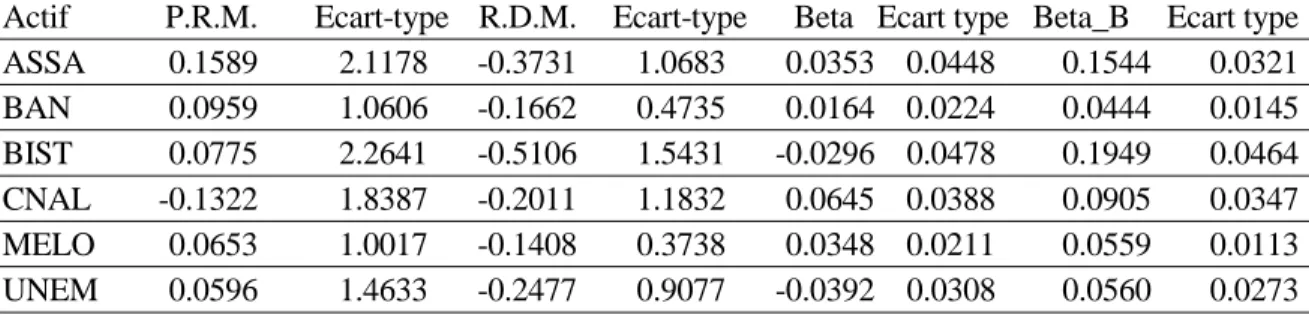

Deux types de corrélation ont été étudiés : la corrélation entre les taux de rendement offerts par les actifs risqués et ceux offerts par le portefeuille de marché considéré, lorsque les deux baissent simultanément par rapport à leurs moyennes respectives, est donnée par le bêta baissier de MEDAF-B d'Estrada. (2002), décrit dans le chapitre précédent. En effet, si l'objectif principal de ce travail est d'étudier l'application du MEDAF-B à la réalité économique du Panama, nous avons néanmoins choisi d'estimer les bêtas en parallèle de nos bêtas baissiers. Le MEDAF est décrit, selon les mêmes conventions de notation que celles utilisées au chapitre III39, par : ~rj rf j r~m rf uj, j = 1, …, 6.

De ces deux formules et de quelques manipulations algébriques (celles nécessaires à l'application de la méthode de résolution OLS au problème de minimisation de la variance des erreurs d'estimation) résultent les estimateurs des bêtas et des bêtas décroissants, c'est-à-dire pour t et j.

Résultats

Le tableau ci-dessus montre clairement que les rendements moyens fournis par l'indice S&P500 et les bons du Trésor sont nettement inférieurs à ceux de tous les autres actifs risqués, même si l'importance relative des écarts types par rapport à ces moyennes enlève toute signification aux statistiques de ces dernières pour l'ensemble des actifs. , à part le bon du Trésor. Les conclusions sont en partie les mêmes concernant les bêtas MEDAF : même si les bêtas estimés par le S&P500 sont supérieurs à ceux estimés par le BVPA, leurs valeurs ne dépassent guère zéro (le bêta le plus élevé en valeur absolue, estimé pour l'actif CNAL avec le L'indice S&P500 n'atteint que le plus bas de 0,0645). Ceci est encore plus vrai pour les bêtas baissiers estimés avec l'indice S&P500 que pour ceux estimés avec le BVPA puisque dans le premier cas, les écarts types sont 2 à 4 fois inférieurs aux bêtas estimés alors que dans le second cas, ils ne sont inférieurs que d'un facteur inférieur à 2 (à l’exception de l’actif CNAL, l’écart type est à peine supérieur au bêta estimé).

De ce qui vient d'être dit à propos du tableau III, une conclusion s'impose : seul le sous-tableau en gras de la première partie du tableau illustre les estimations (et leurs écarts-types correspondants) calculées par l'indice bêta baissier S&P500 associé à tous les risques. actifs , a une signification statistique adéquate. Le risque absolu d'un actif étant clairement lié à la volatilité de ses rendements, le BVPA semble représenter un actif plus risqué et donc moins diversifié que le S&P500.

Discussion

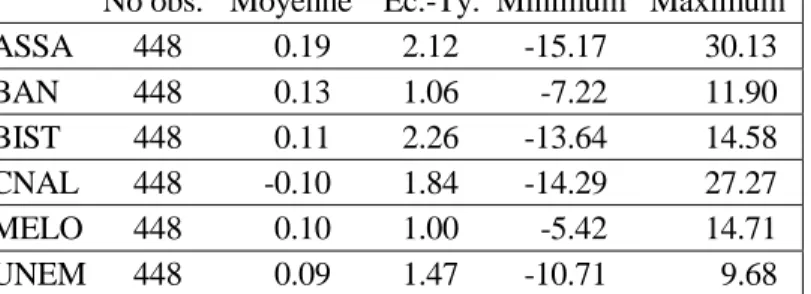

Nos résultats indiquent néanmoins qu'un portefeuille composé d'une pondération des six valeurs sélectionnées ici peut offrir un rendement moyen supérieur au marché international tout en performant presque totalement indépendamment des fluctuations dudit marché (la valeur absolue du plus grand bêta n'est pas celle de 0,1949). Les personnes et leurs besoins sont incroyablement divers et à chaque besoin spécifique correspond un portefeuille optimal. Biais généré par un modèle qui ne prend pas en compte de variable explicative lors de l'estimation d'une régression.

Échantillon d'une population qui illustre à la fois l'évolution dans le temps d'une ou plusieurs caractéristiques spécifiques de cette population et la variabilité, pour chaque période de l'échantillon, des différentes caractéristiques de cette population. La loi de probabilité d'une variable aléatoire consiste en une équation qui décrit la distribution des valeurs que cette variable peut prendre. Méthode utilisée en économie pour établir une comparaison entre pays du pouvoir d'achat des monnaies nationales, qui ne permet pas une utilisation simple des taux de change.

Les mouvements d'une variable endogène s'expliquent par les mouvements de variables exogènes (et peuvent être explicatifs d'autres variables endogènes).