Cette thèse porte sur l'inclusion des facteurs environnementaux, sociaux et de gouvernance (ESG) dans le processus d'investissement et leur impact sur les caractéristiques d'un portefeuille. Plus précisément, nous utilisons les données E, S et G de Refinitiv et les attribuons aux titres détenus par des fonds communs de placement américains qui investissent activement sur le marché boursier national. Cette thèse présente également la dichotomie résultant de l'utilisation des scores environnementaux, notamment que les portefeuilles qui obtiennent les meilleurs scores environnementaux sont davantage investis dans des titres polluants.

Je tiens à remercier mon directeur de recherche, M. Iwan Meier, pour son temps, sa disponibilité, ses conseils et sa contribution au développement de cette thèse.

Introduction

Nos résultats soulignent l’importance d’atténuer les biais résultant de l’utilisation des données de notation. Cette thèse s'ajoute à la littérature existante en présentant la dichotomie qui résulte de l'utilisation des scores environnementaux. La section 2 de cette thèse présente une revue de la littérature sur l’investissement responsable.

Enfin, la section 5 présente les résultats de l'analyse de l'impact de l'utilisation des données E, S et G sur le risque de baisse, le rendement et l'exposition.

Revue de littérature

Ou devraient-ils voir leur performance pénalisée par une baisse de la demande pour les actions polluantes ? Plus précisément, ils estiment que les indicateurs de gouvernance sont plus significatifs à court terme, car ils signalent généralement des événements qui affectent les cours boursiers. Ils constatent que les actions ayant les scores ESG les plus bas sont les plus risquées.

Roy indique que l'investisseur préférera sélectionner les titres qui ont la plus faible probabilité de tomber en dessous de ce niveau de détresse et sont donc davantage soucieux de minimiser le risque de perte.

Données

- Fonds communs de placement

- Rendements

- Titres et caractéristiques fondamentales

- Facteurs de risque

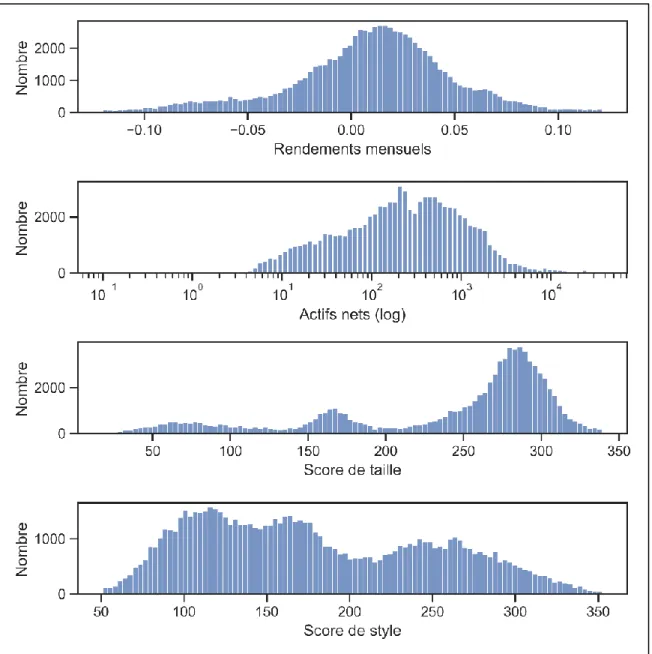

- Scores de taille et de style

- Scores environnementaux, sociaux et de gouvernance

Ensuite, nous compilons tous les numéros de série de fonds associés à chaque numéro de portefeuille. Nous calculons le rendement des actifs (ROA), le rendement du capital investi (ROIC) et l'accumulation des titres détenus par les fonds de l'échantillon. Le facteur HML est le rendement moyen des deux portefeuilles de valeur moins le rendement moyen des deux portefeuilles de croissance.

L'estimation de la taille est calculée en fonction de la capitalisation boursière des titres détenus.

Méthodologie

- Contrainte de couverture minimale

- Approche de construction #1 : Score moyen pondéré

- Approche de construction #2 : Ajout du poids des piliers

- Approche de construction # 3 : Score ESG combiné

- Portefeuilles de décile

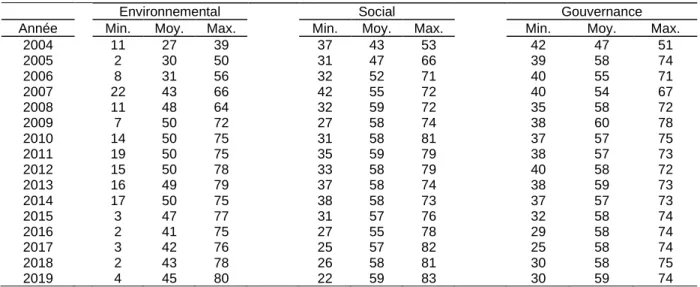

Le tableau 1 présente l'évolution des scores E, S et G les plus bas, moyens et les plus élevés obtenus par les fonds de l'échantillon entre 2004 et 2019. Ce tableau présente les scores E, S et G les plus bas, moyens et les plus élevés observés pour les fonds de l'échantillon. Fonds communs de placement de l'échantillon entre 2004 et 2019. Le tableau 2 présente l'évolution des notes E, S et G minimales, moyennes et maximales obtenues par les fonds de l'échantillon entre 2004 et 2019.

Ce tableau présente les scores ESG minimum, moyens et maximum observés pour les fonds communs de placement de l'échantillon entre 2004 et 2019.

Résultats

Analyse du risque baissier

- Value at risk

- Semi-variance

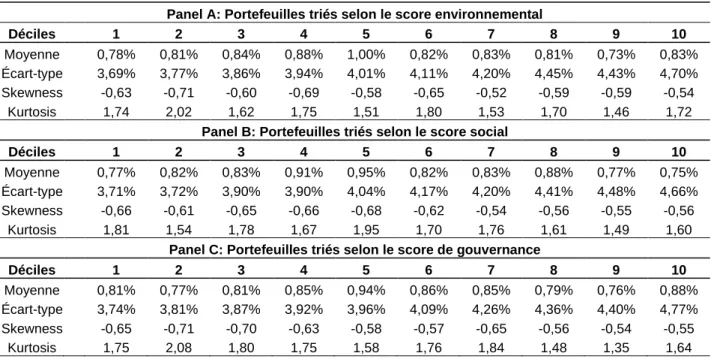

Tous les déciles affichent un rendement mensuel moyen positif, quel que soit le point utilisé. La différence est plus faible lorsque les portefeuilles sont classés selon leur score social et plus élevé lorsqu’ils sont classés selon leur score de gouvernance. Une asymétrie positive signifie que la queue de la distribution s'étend vers la droite et donc que la plupart des rendements sont inférieurs à la moyenne, mais que les mouvements extrêmes sont positifs.

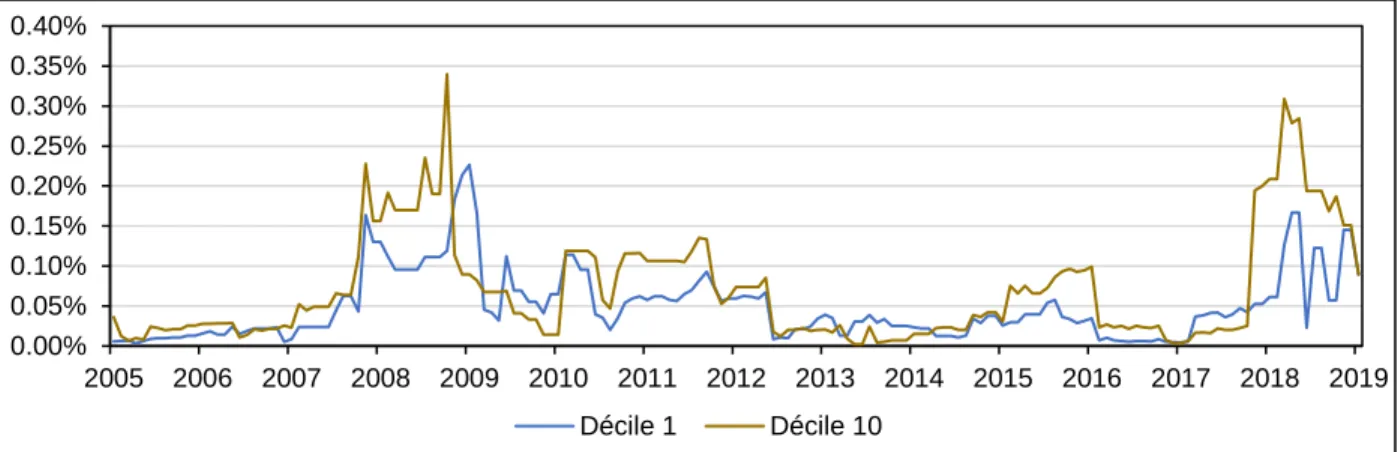

Un kurtosis supérieur à 3 indique qu'une plus grande partie de la distribution s'étend aux extrêmes. Cela s'explique par le fait que les séries de rendements mensuels sont constituées de la moyenne des rendements de chaque fonds qui le compose, ce qui rend moins susceptible d'observer des mouvements extrêmes. La figure 5 montre l'évolution de la VaR à 95% des déciles 1 et 10, mesurée sur des fenêtres glissantes de 12 mois.

Le même phénomène est observé lors de la correction boursière de fin 2018, où l'écart était de -4,3%. Bien que ce chiffre représente l’évolution de la VaR pour des portefeuilles triés par score environnemental, les mêmes résultats sont observés lorsqu’on utilise le score social ou de gouvernance. La figure 6 présente l'évolution de la semi-variance des déciles 1 et 10, mesurée sur des fenêtres glissantes de 12.

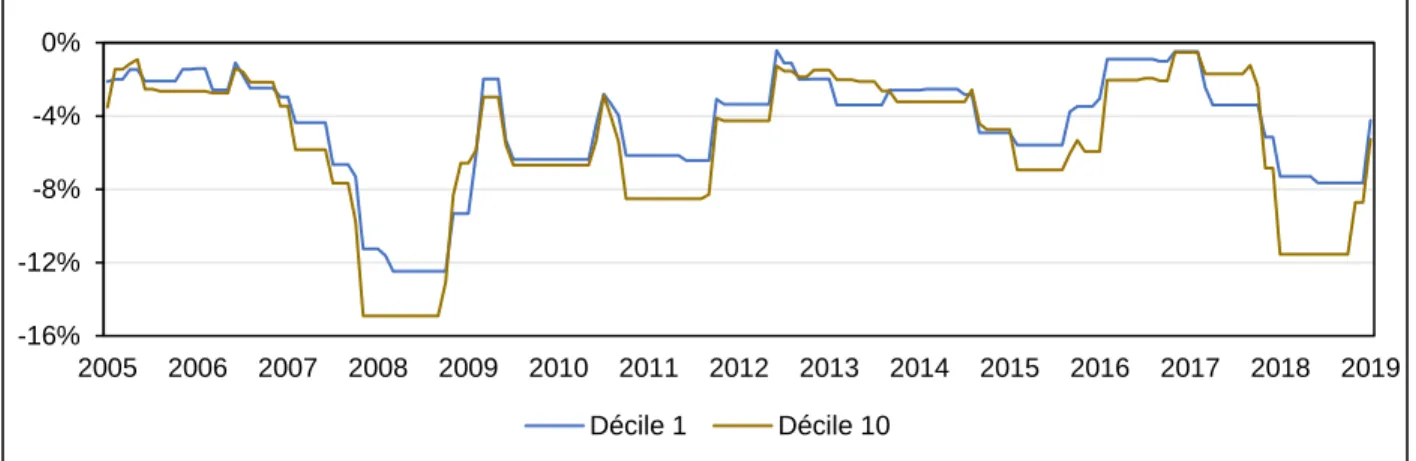

Par exemple, lors de la crise financière, la mesure de semi-variance du décile 10 est nettement supérieure à celle du décile 1. Le même constat est fait lors de la correction boursière de 2018, où la différence était de -0,18 %.

Analyse des rendements et caractéristiques selon l’approche de construction #1

- Modèle de marché

- Modèle Fama-French (3 facteurs) et caractéristiques de taille et de style

- Modèle Carhart

- Modèle Fama et French (5 facteurs) et caractéristiques de qualité

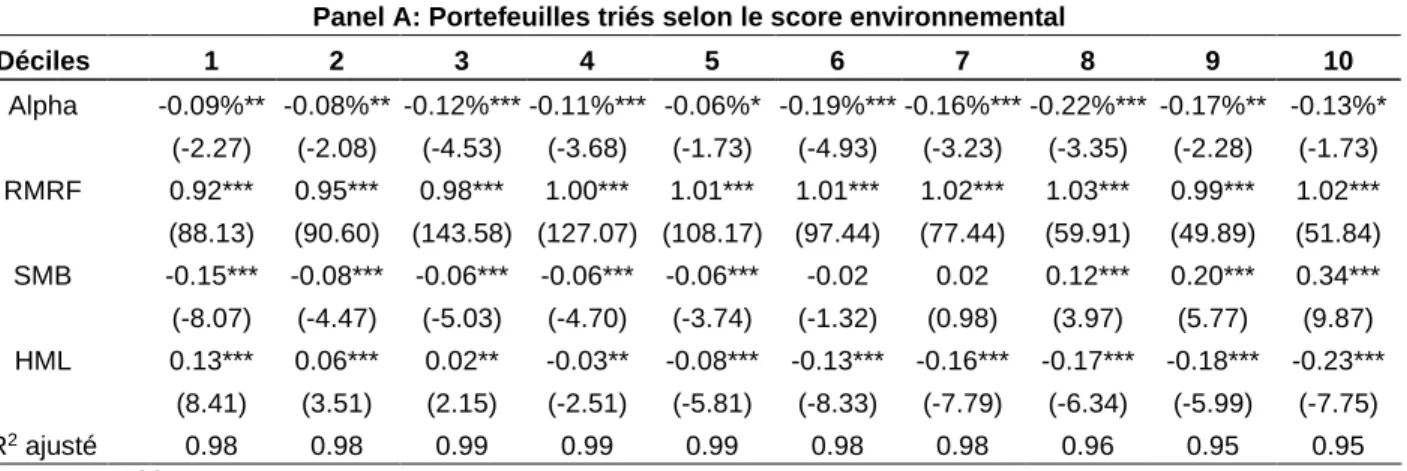

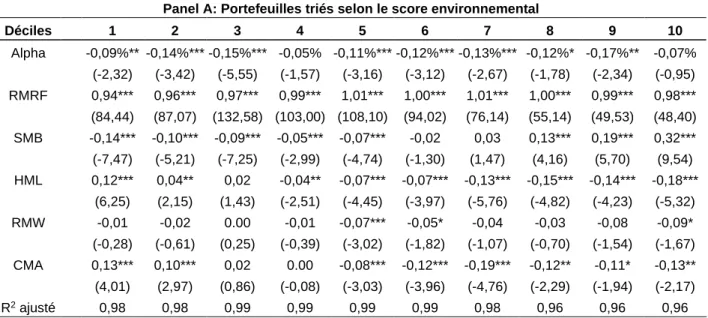

L'outil WRDS Beta Suite est utilisé pour estimer la volatilité idiosyncratique de tous les titres détenus par les portefeuilles de l'échantillon au cours de la période observée. La volatilité idiosyncratique des titres en portefeuille est progressivement plus élevée selon le décile environnemental. L'exposition au facteur PME est négative pour les portefeuilles des déciles 1 à 6, tandis que les portefeuilles des déciles 7 à 10 sont exposés positivement.

Ces expositions sont statistiquement significatives pour tous les portefeuilles déciles, à l'exception des déciles 6 et 7. Le tableau 8 présente les scores de taille moyenne obtenus par Morningstar pour les portefeuilles déciles triés par scores environnementaux, sociaux et de gouvernance. Le tableau 7 montre que l’exposition au facteur HML est positive pour les portefeuilles des déciles 1 à 3, tandis que les portefeuilles des déciles 4 à 10 sont exposés négativement.

Le tableau 8 montre que les portefeuilles du premier décile obtiennent des scores de style inférieurs, tandis que les portefeuilles des déciles supérieurs obtiennent des scores de style plus élevés. L'exposition au facteur RMW, qui est un indicateur de rentabilité, n'est statistiquement significative que pour les portefeuilles des déciles 5, 6 et 10. La mesure EBIT est plus élevée pour les portefeuilles du décile 1 que pour les portefeuilles du décile 10. .

La croissance des actifs (∆AT) est plus faible pour les portefeuilles ayant des scores environnementaux plus élevés. Nous examinons l'exposition sectorielle des fonds communs de placement pour déterminer s'il existe des différences significatives entre les portefeuilles triés par score environnemental.

Analyse des rendements et caractéristiques selon l’approche de construction #2

- Modèle Fama et French (5 facteurs) et caractéristiques de qualité

- Exposition sectorielle

Le panel A présente les résultats des régressions des fonds triés par décile selon le score environnemental pour la période 2005 à 2019. Comme dans l'approche 1, l'exposition au facteur PME est négative pour les portefeuilles des déciles 1 à 6, tandis que celle pour les portefeuilles des déciles 7 à 10 personnes y sont positivement exposées. L'exposition au facteur HML est positive pour les portefeuilles des déciles 1 et 3, tandis que les portefeuilles des déciles 4 à 10 sont exposés négativement.

Les portefeuilles des déciles 1 et 2 sont exposés positivement au facteur CMA, tandis que les portefeuilles des déciles 5 à 10 sont exposés négativement. Le panneau A présente les mesures moyennes des actifs classés par décile selon l'évaluation environnementale pour la période de 2005 à 2019. Si les différences entre secteurs sont prises en compte, seul le z-score EBIT diffère entre les portefeuilles du décile 1 et les portefeuilles du décile 1. décile 10.

Les provisions sont plus faibles pour les portefeuilles présentant de meilleurs scores environnementaux, également après contrôle des différences sectorielles. Les portefeuilles avec un score environnemental plus élevé ont des attributs de qualité supérieurs par rapport aux portefeuilles avec un score environnemental faible. Comme à la section 5.2.5, nous examinons l’exposition sectorielle des fonds communs de placement afin de déterminer s’il existe des différences significatives entre les portefeuilles classés selon leur score environnemental.

Le panel A présente les expositions sectorielles moyennes des fonds triées par décile selon le score environnemental pour la période 2005-2019. Ajouter le poids du pilier au calcul du point ne semble pas avoir d'effet sur la composition du portefeuille constitué en fonction du point environnemental.

Analyse de transition des fonds selon l’approche de construction #3

Conclusion

Ces résultats ont des implications pour les investisseurs et les chercheurs, soulignant notamment l’importance d’atténuer les biais résultant de l’utilisation des données de notation. Dans cet effort mondial des investisseurs pour lutter contre le changement climatique, l’intégration des données non financières dans le processus d’investissement doit prendre en compte les biais qu’elles peuvent introduire. Enfin, cette thèse s'ajoute à la littérature existante en présentant la dichotomie qui découle de l'utilisation des scores environnementaux.

Les portefeuilles qui reçoivent les meilleurs scores environnementaux sont davantage investis dans des titres polluants que les portefeuilles ayant des scores plus faibles. Ces résultats montrent que l'utilisation de scores ESG peut conduire à un portefeuille qui ne répond pas à l'objectif initial, surtout s'il s'agit d'une réduction de l'impact environnemental du portefeuille. Extrait de https://www.cfainstitute.org/en/advocacy/policy-positions/positions-on-environmental-social-governance-integration.

Return on capital (ROC), return on invested capital (ROIC) and return on equity (ROE): Measurement and implications. The persistence of earnings and cash flows and the role of special items: Implications for the accrual anomaly. Deconstructing ESG Ratings Performance: Risk and Return for E, S and G by Time Horizon, Sector and Weight.

The Devil is in the Details: Divergence in ESG Data and Implications for Sustainable Investing. Social capital, trust and firm performance: The value of corporate social responsibility during the financial crisis.

Refinitiv – Catégories et thèmes ESG

Pondération des piliers ESG selon l’industrie

Source: https://www.refinitiv.com/content/dam/marketing/en_us/documents/methodology/refinitiv-esg-scores-methodology.pdf. Source: https://www.refinitiv.com/content/dam/marketing/en_us/documents/methodology/refinitiv-esg-scores-methodology.pdf.

Mapping entre Fama French 48 sectors et Refinitiv Industry Group

Calcul du score environnemental selon l’approche de construction #1

Calcul du score environnemental selon l’approche de construction #2

Tableaux détaillés

Les panneaux B et C, présentés à l'annexe 6, présentent les résultats en utilisant respectivement le score social et le score de gouvernance. Ce tableau présente les résultats des régressions des rendements mensuels des portefeuilles déciles sur le facteur marché, entre 2005 et 2019. Les panneaux B et C présentent les résultats en utilisant respectivement le score social et le score de gouvernance.

Ce tableau présente les résultats des régressions des rendements mensuels des portefeuilles déciles sur le marché, taille et facteur valeur, entre 2005 et 2019. Ce tableau présente la taille et le style moyens des fonds, triés par déciles. Le score de taille est attribué en fonction de la capitalisation boursière des titres sous-jacents.

La note de style est attribuée en fonction du positionnement entre les notes de valeur et de croissance des titres sous-jacents. Un score de style inférieur à 125 représente le style de valeur, entre 125 et 175 représente le style mixte et un score supérieur à 175 représente un portefeuille de style croissance. Le score Z est défini comme la mesure individuelle moins la moyenne du secteur au cours de l'année T, divisée par l'écart type du secteur au cours de l'année T.

Le score Z d'un fonds est la moyenne des scores Z des titres sous-jacents, pondérée par le pourcentage de l'actif net total occupé par chaque titre dans le portefeuille. Cette figure montre le taux de transition des fonds triés par décile selon le score ESG entre 2004 et 2019.

Indice des 100 entreprises américaines les plus polluantes