Les configurations institutionnelles et territoriales de l'énergie, sous la direction de Marie-José Fortin, Yann Fournis et François L'Italien (2016). Chaque année, les Presses de l’Université Laval reçoivent le soutien financier de la Société de développement des entreprises culturelles du Québec pour l’ensemble de leur programme d’édition.

LA TRANSFORMATION DES ÉLITES ÉCONOMIQUES PAR LA FINANCIARISATION

Plus précisément, l'objet de notre étude est celui des élites économiques à la lumière des transformations du financement de la société. Nous contribuons également à l'étude des élites à travers un renouveau théorique qui peut apporter une problématisation de cet objet dans le cadre du financement des économies et du financement des entreprises.

QUELLE DÉMARCHE DE RECHERCHE POUR APPRÉHENDER LES ÉLITES ?

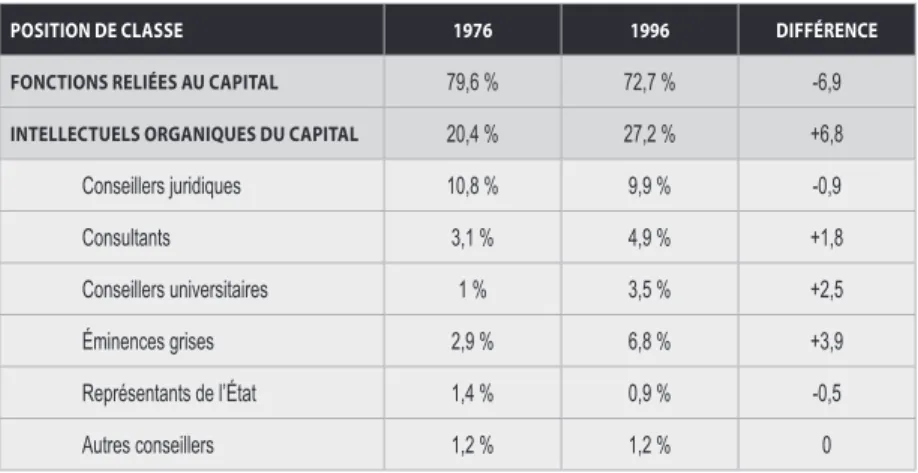

L'étude des caractéristiques des élites vise à identifier les changements documentés par des études antérieures associés au financement de l'entreprise. Pour ce faire, nous avons distingué deux groupes d’élites dans l’étude des réseaux sociaux : l’élite financière et l’élite économique.

FINANCIARISATION ET ENTREPRISE

LE CIRCUIT DE LA FINANCIARISATION DE L’ÉCONOMIE

DE LA PLACE DE LA FINANCE DANS L’ÉCONOMIE AU CONCEPT DE FINANCIARISATION

- Une définition de la financiarisation

Premièrement, en tant que domaine émergent au cours des années 1950 au sein de la discipline économique. Krippner s’oppose également à la thèse d’une financiarisation interprétée sous l’angle d’une fuite de valeur, qui conduit à un ralentissement des investissements (Hecht, 2014 ; Orhangazi, 2008 ; Stockhammer, 2004).

L’ÉMERGENCE DE LA FINANCE MONDIALISÉE

- Les phénomènes économiques à l’origine de l’accumulation financière

- Le décloisonnement des activités financières

- La déréglementation des taux de change et des taux d’intérêt

- La désintermédiation des banques par le recours à la titrisation

- L’expansion des produits dérivés

Ainsi, l’implication de la finance au niveau international a été compensée par l’expansion massive, au niveau national, d’une nouvelle forme d’accumulation financière. L’actionnariat de la fin des années 1970 n’est plus celui des débuts des sociétés cotées, constitué essentiellement de particuliers ou de leurs délégués.

LA LIQUIDITÉ AU CŒUR DU RAPPORT ENTRE LES CIRCUITS INDUSTRIEL ET FINANCIER

- Le circuit industriel du capitalisme avancé

- La liquidité au cœur du circuit financier de valorisation

- Le phénomène d’encastrement du circuit industriel par le circuit financier

- L’autoréférentialité de la valeur

Ces mécanismes témoignent d’une imbrication très particulière entre l’économie et la sphère financière à l’ère de la financiarisation. La valeur créée dans le circuit financier n’est que l’expiration de la forme originelle de création de plus-value.

LA FONCTION DES CRISES FINANCIÈRES

- L’hypothèse de l’instabilité financière

- Spéculation et crise financière

- La crise québécoise des PCAA

- Les implications propres à la crise de 2008

Kindleberger (1978) et Orléan (1999, p) présentent chacun un modèle global de la structure typique d'une crise financière, comme le montre la quatrième étape, celle de la recherche d'une opinion dominante à partir de laquelle les acteurs.

SYNTHÈSE

Comme Morin d'Orléans (2009) et bien d'autres, on pourrait aussi affirmer que la crise, en ce qui concerne l'institutionnalisation de la finance, a pour fonction de normaliser les innovations financières, y compris, rappelons-le, les instruments spéculatifs. La fonction principale du régime d’instabilité financière décrit par Kindleberger serait donc de normaliser l’expansion de la sphère financière.

FINANCIARISATION DE L’ENTREPRISE

INTRODUCTION À LA SOCIÉTÉ COMME LIEU

D’ACCUMULATION DANS LE CAPITALISME AVANCÉ

Les sociétés instituées sous forme de chartes

Les entreprises autorisées, dans leurs premières transmissions nord-américaines, sont définies comme des sociétés d'économie mixte établies selon des objectifs préalablement déterminés par les gouvernements : construire des routes, des canaux, gérer des banques, etc. Grâce à des décisions administratives et civiles, les sociétés agréées deviendront des sociétés cotées autonomes, c'est-à-dire qu'elles existeront indépendamment des projets à réaliser ou des partenariats avec les États.

La révolution de l’entreprise et la consolidation du capitalisme managérial

L'attribution d'une responsabilité limitée à l'actionnaire trouve son origine dans cette période d'expansion des entreprises. Les élites, comme nous le verrons dans le chapitre suivant, entretiennent des relations avec l'entreprise en essayant de contrôler certains accès clés aux flux de capitaux et d'informations de l'organisation ; leur pouvoir se recompose dans une position privilégiée dans le processus d'accumulation de la société.

L’évolution des conceptions du contrôle de l’entreprise

Grâce à une stratégie d'intégration verticale, les sociétés cotées ont assuré le contrôle de l'ensemble des chaînes de production et de valorisation, afin de réorganiser rapidement toutes les séquences de ces chaînes en fonction des paramètres de la demande. Par la suite, dans l’après-guerre, cette forme de contrôle a été progressivement remplacée par une stratégie de diversification industrielle et commerciale. Cette forme, qui a donné naissance aux grands conglomérats des années 1960 et 1970, reposait sur le concept selon lequel l'entreprise devait être exploitée comme un portefeuille d'actifs financiers dont la valeur devait être maximisée par la diversification des activités et par une stratégie de croissance externe. celle menée au niveau international.

LA TRANSFORMATION DE LA SOCIÉTÉ COTÉE PAR LA FINANCIARISATION

- De la gouvernance des parties prenantes à la gouvernance par la création de valeur actionnariale

- La financiarisation des stratégies d’affaires

- Les normes comptables internationales : vers une homogénéisation des pratiques

- La valeur économique ajoutée : outil de contrôle de la structure d’entreprise

- Le recours aux services de conseil des firmes externes

- Synthèse des domaines encadrant les activités de l’entreprise financiarisée

Les activités et les objectifs de l'entreprise sont revus sur la base de la recherche de création de valeur afin d'arriver à un nouveau concept de contrôle. Son caractère performatif est crucial dans le portrait de la vitalité de l'entreprise, car il permet sa réelle existence. La valeur ajoutée économique a pour but de calculer la valeur ajoutée qui résulte de toutes les opérations de l'entreprise.

- Les principes d’une gouvernance financiarisée

- La théorie positive de l’agence

- La rémunération financière des cadres

La comptabilité financière établit la relation entre les capitaux propres et la rentabilité de l'entreprise. La théorie de l’agence affirme que les actionnaires ont le pouvoir légal de faire respecter, grâce à une gouvernance appropriée, les droits qui découlent de la propriété d’actions. La rémunération économique désigne la partie de la rémunération qui fluctue en fonction de la valeur boursière de l'entreprise.

LES EFFETS DE LA FINANCIARISATION SUR LES ACTEURS DE L’ENTREPRISE

ÉLITES ÉCONOMIQUES ET MÉTHODE D’ANALYSE

UNE SOCIOLOGIE CONTEMPORAINE DES ÉLITES ÉCONOMIQUES

NAISSANCE ET RENAISSANCE DES TRAVAUX SOCIOLOGIQUES SUR LES ÉLITES

- L’éclipse de la sociologie des élites : 1970-2000

Michels (1971), dans la continuité des travaux de Mosca, analyse la genèse de la constitution de l'élite. Savage et Williams (2008, pp. 4-5) identifient deux moments déterminants au sein de la discipline sociologique qui ont contribué à l'abandon de l'étude des élites. Depuis les années 2000, le constat largement répandu dans les milieux académiques et politiques d’une augmentation des inégalités économiques allant de pair avec une concentration des richesses et du pouvoir économique a stimulé un regain d’intérêt pour l’analyse des élites.

LES ÉLITES DE CONTRÔLE DE LA FIRME

- Les hauts cadres en tant que technocrates

- Du gestionnaire industriel à l’acteur financier

- Le pouvoir administratif du conseil d’administration

- Le pouvoir normatif des conseillers

Il s’agit plutôt d’un organisme qui se professionnalise progressivement dans la gestion de la société cotée. Les activités financières de l'entreprise sont particulièrement valorisées, ce qui conduit le directeur financier à prendre davantage de pouvoir au sein de la haute direction. Cette élite de contrôle se trouve au sein des conseils d’administration, de la haute direction et des sociétés de conseil.

LES ÉLITES DE PROPRIÉTÉ

- Le pouvoir bancaire

- L’actionnaire : l’investisseur institutionnel

- L’accumulation de type bourgeoise par l’entreprise à double cotation

Pour Carroll, le cœur de la structure du pouvoir des entreprises ne repose donc pas sur le pouvoir des banques. Bell (1960) et Dahrendoft (1972) voient dans la diversification annoncée de l'actionnariat l'éclatement de la classe actionnariale. Bozec et Laurin (2004) ainsi qu'Attig et collègues (2003) ont examiné la concentration de la propriété (plus de 10 % des actions) dans des mains individuelles ou familiales en fonction de la présence ou non de double cotation.

FORMATION ET PARTICULARITÉS LOCALES DES ÉLITES ÉCONOMIQUES

- Le Canada français et la période d’industrialisation

- La montée du capitalisme canadien et sa régionalisation

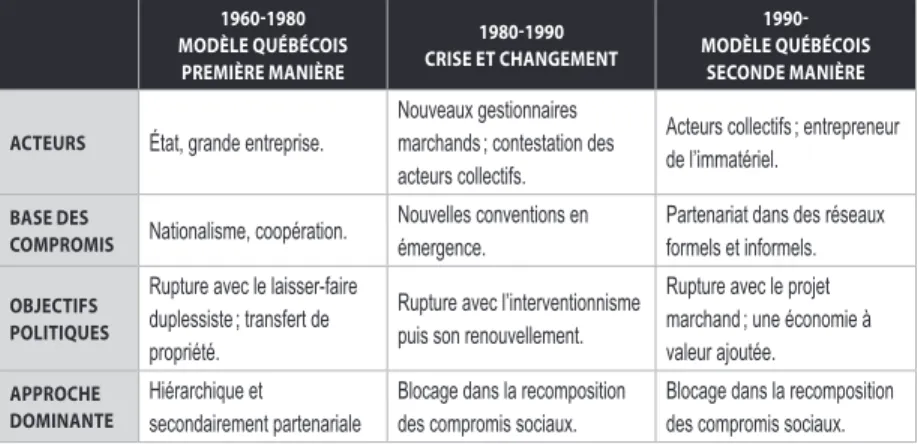

- Le modèle de développement québécois

- Les années 1990 et la mondialisation

- Les élites canadiennes et transnationales

La première vague de développement de la bourgeoisie canadienne repose ainsi sur la concentration de l'activité bancaire et l'expansion du commerce destiné à l'exportation. L'organisation économique basée sur le territoire québécois n'est pas l'œuvre de la décennie 1960-1970. Le modèle de la grande entreprise championne perd de sa légitimité au profit du dynamisme des PME, de l'entrepreneuriat individuel ou collectif (Bourque, 2000, p. 186).

CONCEPTUALISER LE POUVOIR DES ÉLITES ÉCONOMIQUES

- La détention d’un pouvoir particulier

- Vers un concept des élites économiques

Les banquiers exercent une domination sur les membres de la haute direction grâce à leur capacité à fournir ou à restreindre le crédit ou le capital de l'entreprise. Selon Porter (1965, p. 201), le pouvoir de l’élite réside dans le droit qui lui est conféré de prendre des décisions efficaces au nom d’un groupe de personnes. La reproduction de l’élite économique s’inscrit dans la reproduction plus large du capitalisme, et l’entreprise financiarisée joue le rôle de médiateur dans ce processus.

LA MÉTHODE D’ANALYSE DES RÉSEAUX POUR L’ÉTUDE DES ÉLITES

- L’APPROCHE SOCIOLOGIQUE DU RÉSEAU SOCIAL

- L’APPROCHE STRUCTURALE D’ANALYSE DES RÉSEAUX SOCIAUX

- Une méthode complémentaire à l’analyse des attributs

- Les approches positionnelle et réputationnelle dans la construction du réseau

- Les notions descriptives au cœur de la démarche d’analyse structurale des réseaux sociaux

- L’ANALYSE DES RÉSEAUX SOCIAUX DANS LE DOMAINE DE LA SOCIOLOGIE ÉCONOMIQUE

- Le contrôle social illustré par l’analyse de réseaux sociaux

- L’interrelation entre administrateurs de sociétés

- Les limites de l’étude des réseaux sociaux entre entreprises

- L’APPORT DE LA MÉTHODE D’ANALYSE DES RÉSEAUX SOCIAUX DANS L’ÉTUDE DES ÉLITES

Son opposé est la gradation, c'est-à-dire qu'une obligation graduée a une valeur croissante en fonction de la durée de la relation ou d'une autre mesure de la force de l'obligation. L’un des débats centraux porte sur l’influence relative de la cohésion et de l’équivalence structurelle dans l’établissement du contrôle social. Pour cette raison, les interrelations doivent être analysées pour le bénéfice descriptif qu’elles apportent et la valeur heuristique de l’étude des relations.

RÉSULTATS DE RECHERCHE SUR

RÉSEAUX SOCIAUX DE L’ÉLITE ÉCONOMIQUE ET FINANCIÈRE

DÉMARCHE ET PARTICULARITÉS DE L’ÉTUDE

- Pertinence de la recherche

Notre objectif, dans le second cas, est de souligner l’apport descriptif de l’analyse des réseaux aux recherches sur les élites. La détermination des individus faisant partie de l’élite repose sur la fixation d’un seuil basé sur la répartition des trois scores de centralité dans le réseau – degré (nombre de contacts), proximité et intermédiarité. Les détails de l’approche méthodologique se trouvent à l’annexe B et la liste des organisations incluses dans l’analyse du réseau se trouve aux annexes C et D.

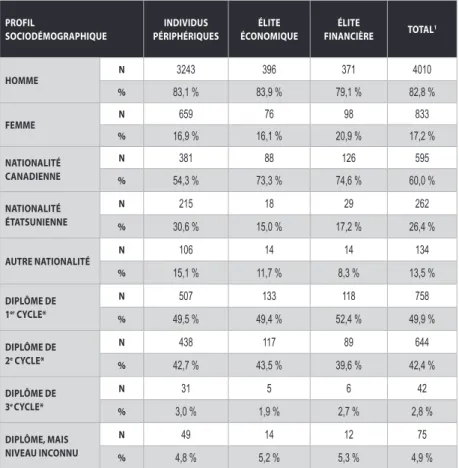

PROFIL SOCIODÉMOGRAPHIQUE 3

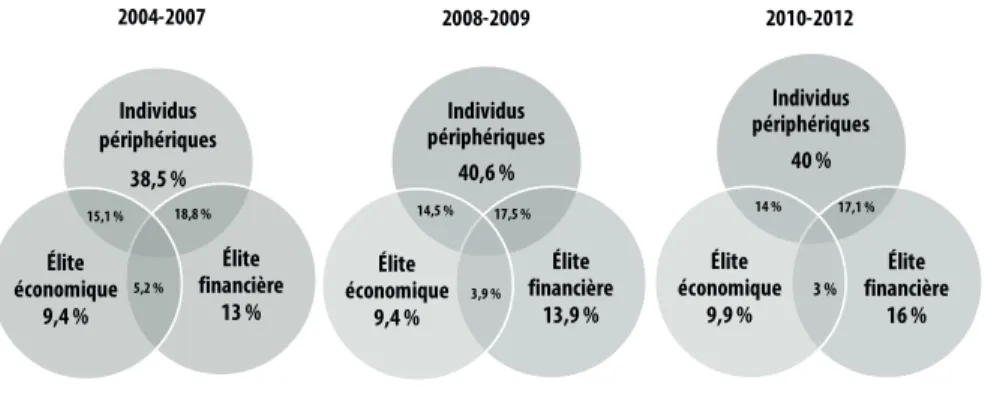

La nationalité canadienne est proportionnellement plus importante parmi l'élite économique (73,3 %) et l'élite financière (74,6 %) que parmi les personnes issues de la périphérie (54,3 %). A l’inverse, les nationalités étrangères sont moins importantes parmi l’élite économique (26,7%) et l’élite financière. 25,5 %) que parmi les personnes issues de la périphérie (45,7 %). L'élite financière est moins qualifiée pour le deuxième cycle que les individus issus de la périphérie et l'élite économique.

PARCOURS PROFESSIONNEL

Parmi les individus des banlieues, 3 % sont titulaires d'un doctorat, contre 1,9 % pour l'élite économique et 2,7 % pour l'élite financière. Les comptables (5,8 %), les administrateurs (4,3 %) et les actuaires (6,6 %) représentent un pourcentage plus élevé parmi les membres de l'élite financière. Cette différenciation confirme qu’il existe une professionnalisation des élites et plus encore de l’élite financière.

RECONNAISSANCES PUBLIQUES

Les avocats (4,9 %), titulaires d’un MBA (2,3 %) ou d’un autre diplôme (2,1 %) sont plus nombreux au sein de l’élite économique, qu’ils appartiennent à l’élite financière ou au groupe des individus périphériques. .

ADHÉSION AUX CLUBS PRIVÉS

LA MOBILITÉ DE L’ÉLITE ET LES DIMENSIONS DE SA CENTRALITÉ

- La mobilité de l’élite dans le réseau à travers le temps

- Le réseau d’organisation à partir de chaque mesure de centralité

Le graphique 5.2 montre les organisations auxquelles les individus d'élite sont affiliés en fonction de leur proximité. GRAPHIQUE 5.2 : RÉSEAU DE RELATIONS DE L'ÉLITE ET SES LIENS AVEC LES ENTREPRISES LORS DE LA MESURE DE LA PROXIMITÉ. Individus : membres de l’élite économique et financière, partie de l’élite fondée sur la centralité par la proximité.

LE RÉSEAU QUÉBÉCOIS À TRAVERS LE TEMPS ET LES CONSÉQUENCES DE LA CRISE FINANCIÈRE

Pour cinq des sept institutions financières, les individus issus de l’élite financière ont accru leur présence par rapport aux individus périphériques. Près de 96 % des individus de la Banque Nationale et 90 % des individus de la Banque de Montréal font partie de l'élite financière. De manière générale, les individus issus de l’élite économique ont vu leur pourcentage de connexions diminuer dans tous les secteurs d’activité.

LES RÉSEAUX DE RELATIONS DE L’ÉLITE AU SEIN DES ORGANISATIONS

- L’élite et ses liens avec les organisations gouvernementales

- L’élite et ses liens avec les universités

- L’élite et ses liens avec les fondations

- L’élite et ses liens avec les firmes-conseils

- L’élite et ses liens avec les organisations d’affaires

GRAPHIQUE 5.4 : RÉSEAU DE RELATIONS DE L'ÉLITE ÉCONOMIQUE ET FINANCIÈRE BASÉE SUR SES LIENS AVEC L'ENTREPRISE. GRAPHIQUE 5.8 : RÉSEAU DE RELATIONS DE L'ÉLITE ÉCONOMIQUE ET FINANCIÈRE BASÉE SUR SES LIENS AVEC LES ENTREPRISES ET LES FONDATIONS. GRAPHIQUE 5.9 : RÉSEAU DE RELATIONS DE L'ÉLITE ÉCONOMIQUE ET FINANCIÈRE, BASÉ SUR SES LIENS AVEC LES ENTREPRISES ET LES CONSULTANTS.

L’ÉLITE AU SEIN DE LA HAUTE DIRECTION DES ENTREPRISES

En termes de relations avec l'élite québécoise, le Conseil canadien des chefs d'entreprise, la Chambre de commerce du Montréal métropolitain et Québec Inc. Certaines personnes d’élite y sont affiliées, mais elles n’ont aucun lien avec les entreprises présentes dans le graphique. La durée moyenne est également plus élevée parmi les membres de l’élite financière que parmi ceux de l’élite économique lorsque les individus ont occupé deux fonctions.