Département des sciences économiques, ESG UQAM et membre du Centre interuniversitaire sur le risque, la politique économique et l'emploi (CIRPEE), le CIRANO et la Corporation RAND. Département des sciences économiques, ESG UQAM et membre du Centre interuniversitaire sur le risque, la politique économique et l'emploi (CIRPEE), le CIRANO et la Corporation RAND.

L’ÂGE DE LA RETRAITE

DÉMOGRAPHIQUES AU QUÉBEC, 2004-2030 : UNE ANALYSE DE MICROSIMULATION

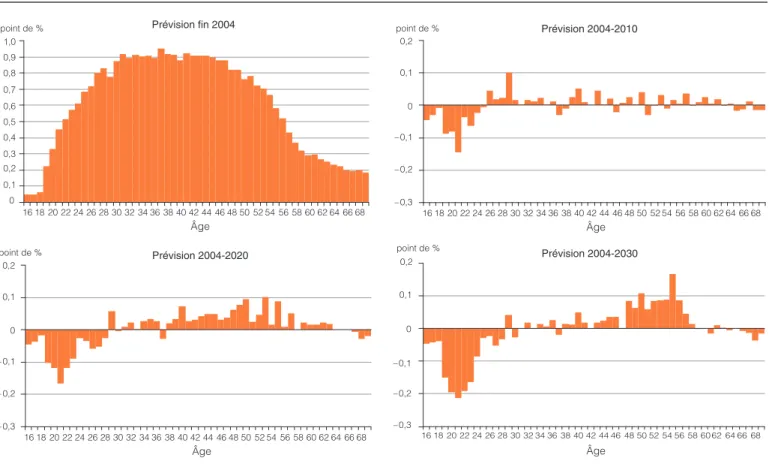

Le modèle présente ainsi les contributions du taux de natalité, de la mortalité, de l'immigration et de l'émigration à la croissance démographique attendue jusqu'en 2030. Le nombre de décès devrait dépasser le nombre de naissances en 2030. Cependant, la croissance démographique globale restera positive en raison de l’immigration.

PRÉVISIONS DU MODÈLE

La croissance démographique de 2010 à 2030 proviendra presque exclusivement de la croissance de la population âgée. La répartition de 2004 montre un effet du vieillissement de la population : le nombre de jeunes en âge de travailler sera bientôt inférieur au nombre d'individus en âge de partir à la retraite.

SIMULATIONS CONTREFACTUELLES

On voit ici que l'évolution de la répartition par âge a une influence positive sur le revenu moyen des travailleurs pour un diplôme donné. Avec immigration Sans immigration Tableau 4 Revenu moyen du travail en 2030 (pour les travailleurs seulement) selon la répartition par âge, Québec.

CONCLUSION

ET PROFESSIONNELS SUR L’ÂGE DE LA RETRAITE

Pour ces derniers, il a été montré que l'âge de la retraite varie selon la profession et le secteur d'activité et est influencé par les conditions de travail (par exemple, les emplois physiquement exigeants sont associés à des taux de retraite plus faibles). stress au travail, appartenance syndicale et participation à un régime de retraite privé (Reitzes et autres, 1998; Turcotte et Schellenberg, 2005; Hébert et Luong, 2008; Schirle, 2010; Kubicek et autres, 2010). Cependant, aucune recherche ne semble avoir été menée sur la relation entre l'âge de la retraite et la plus ou moins grande stabilité du cheminement de carrière des employés canadiens.

DONNÉES ET MÉTHODE

La fonction de risque « de base », h0(t), décrit le risque de transition vers la retraite à chaque année d'âge lorsque les variables explicatives sont fixées à des valeurs de référence (la moyenne dans le cas de variables continues, la catégorie de référence dans le cas de variables qualitatives). variables). Nous avons également inclus une mesure du temps accumulé par un individu sans travail avant l’âge t.

RÉSULTATS

Les résultats indiquent que les travailleurs âgés qui ne travaillent pas voient leur risque de transition vers la retraite diminuer de 39 %. Les résultats indiquent que les travailleurs âgés qui sont également des aidants naturels courent un risque de transition vers la retraite « environ 25 % plus élevé que celui des autres travailleurs ». , peu importe le genre.

DE RETRAITE AU CANADA

Dans leur analyse des changements récents dans les comportements de retraite aux États-Unis, Blau et Goldstein (2010) concluent que les changements intervenus dans le système de retraite de la sécurité sociale américain, l'entrée massive des femmes sur le marché du travail et le fait que les travailleurs deviennent de plus en plus nombreux instruit. Cela explique le récent relèvement de l’âge moyen de la retraite. En particulier, la tendance à la baisse du nombre de participants aux régimes de retraite à prestations définies, qui garantissent un revenu fixe à la retraite, pourrait amener un nombre croissant de travailleurs à reconsidérer leurs régimes de retraite.

ÉCHANTILLONS DE RECHERCHE, TENDANCES ET CONSTATS

Les régimes de retraite et de retraite utilisent également souvent des méthodes de calcul des prestations de retraite qui pénalisent injustement ceux qui choisissent de travailler au-delà de l’âge normal de la retraite et ne comportent que peu ou pas d’obstacles financiers à une retraite anticipée3. Les changements récents dans les comportements à la retraite au Canada méritent certainement une étude plus approfondie étant donné leur importance cruciale pour l'élaboration de politiques publiques appropriées.

GÉNÉRAUX

Ce renversement de tendance entre le comportement observé et le comportement attendu en matière de retraite des différentes générations de travailleurs apparaît également clairement lorsque l'on compare l'évolution de l'âge moyen de la retraite. Cependant, le niveau d’éducation semble jouer un rôle important : en particulier, l’âge moyen attendu de la retraite aurait augmenté davantage parmi les plus instruits.

RÉSULTATS D’ANALYSES DE RÉGRESSIONS

L’augmentation de la proportion de personnes invoquant cette raison était plus prononcée chez les hommes que chez les femmes. C'est l'état de santé de la personne au moment de l'enquête qui semble être le facteur qui influence le plus la décision de retourner sur le marché du travail après la retraite.

SOMMAIRE DES RÉSULTATS ET LEÇONS À TIRER POUR

Pensions publiques et retraite : données probantes internationales dans le contexte canadien », Initiative de recherche sur les compétences de RHDCC-IC-CRSH, document de travail no. 2006-A-13 : Ottawa. Plans de retraite et attentes des Canadiens non retraités âgés de 45 à 59 ans », document de recherche, produit n° 20-01 au catalogue de Statistique Canada. 11F0019MIF, non. 223.

LA PRÉPARATION FINANCIÈRE À LA RETRAITE

LA PRISE DE DÉCISION EN MATIÈRE D’ÉPARGNE ET D’INVESTISSEMENT

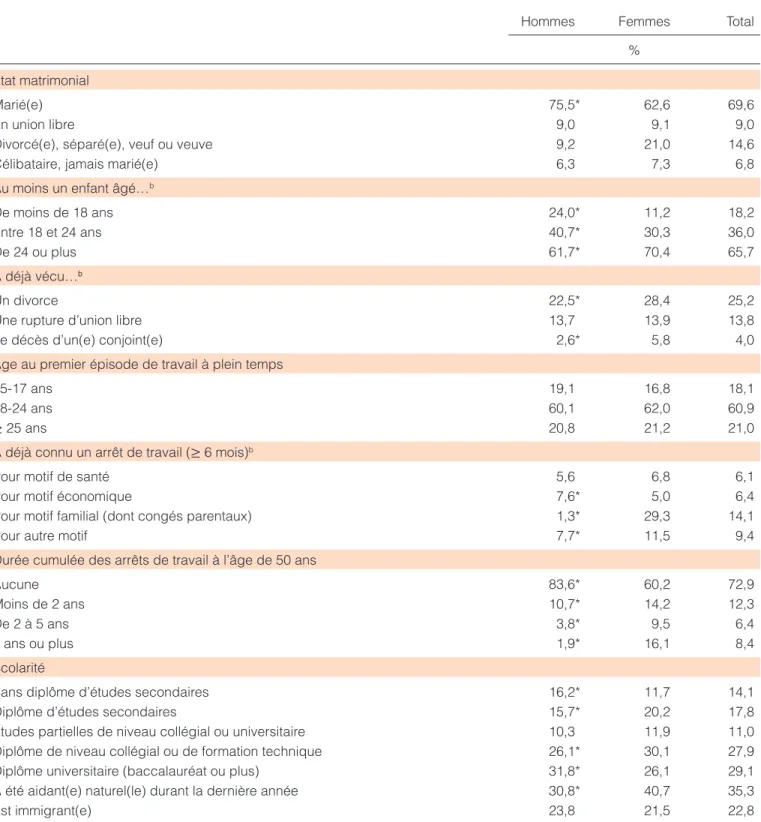

La baisse des taux de natalité, l’augmentation des séparations et des divorces et l’essor des unions communes signifient que le rôle et les responsabilités économiques des femmes d’aujourd’hui sont très différents de ceux des générations précédentes. À l’aide des données de l’Enquête canadienne sur les capacités financières de 2009, dans cette étude, nous évaluons comment la répartition des responsabilités en matière de gestion financière au sein du ménage, les connaissances et pratiques financières ainsi que la participation à un régime de retraite financé par l’employeur influencent le comportement.

CADRE THÉORIQUE

Cette approche fournit de nombreux résultats convaincants sur les différences entre les sexes dans les niveaux d’aversion au risque, en particulier les risques financiers. Il existe des preuves internationales confirmant les différences apparentes dans les niveaux de littératie financière entre les sexes et le lien entre les niveaux d’éducation et la planification financière de la retraite.

DÉMARCHE MÉTHODOLOGIQUE

Enfin, les domaines de l’économie comportementale, de la psychologie et de la finance proposent une approche empirique qui relie les décisions des individus « dans la vie réelle » aux différences entre les hommes et les femmes dans leurs attitudes et comportements. Les femmes font généralement preuve d’une plus grande aversion au risque, ce qui se reflète dans leurs choix de divers produits d’investissement.

RÉSULTATS DE L’ÉTUDE

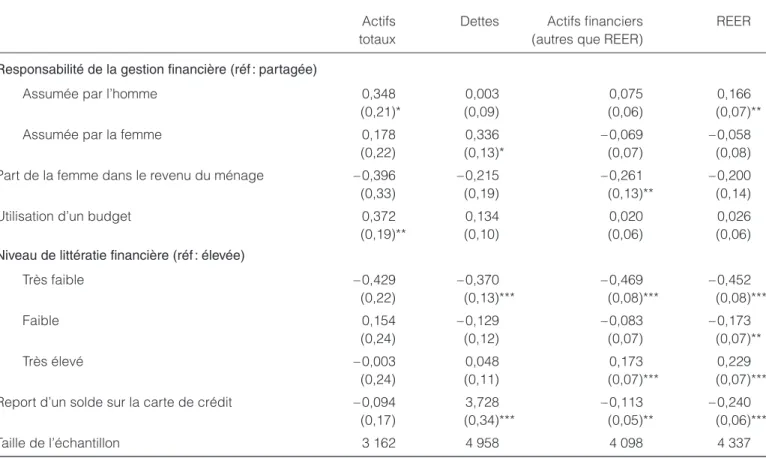

D'autres analyses de régression confirment cette relation entre la responsabilité de la gestion des affaires financières, la probabilité de détenir des actifs et les montants de ces actifs. La responsabilité humaine en matière de gestion financière est également associée à des niveaux d’actifs nettement plus élevés (voir tableau 4).

LEÇONS À TIRER POUR

LES POLITIQUES PUBLIQUES

Composante de Statistique Canada, numéro de catalogue 75-511-XIF, Nouvelles frontières de la recherche sur la retraite, Ottawa. Fait partie du produit Numéro de catalogue 75-511-XIF Statistique Canada, Nouvelles frontières de la recherche sur la retraite, Ottawa.

DE RETRAITE DES TRAVAILLEURS ÂGÉS AU QUÉBEC

Cette enquête porte sur les membres d'un ménage âgés de 50 à 75 ans qui travaillaient au moment de l'enquête ou qui avaient pris leur retraite au cours des 24 derniers mois. Dans le cadre de notre enquête, seules les personnes qui travaillaient au moment de l'enquête sont prises en compte.

REVENU PERSONNEL DES TRAVAILLEURS EXPÉRIMENTÉS

En fait, les personnes de 50 ans et plus ayant fait des études postsecondaires sont plus susceptibles de bénéficier d'un revenu se situant dans la tranche supérieure. À l’inverse, la proportion de travailleurs expérimentés dont les revenus sont de 50 000 $ ou plus est plus élevée dans le secteur public ; c'est notamment le cas des personnes âgées de 55 ans et plus qui bénéficient de tels revenus dans une proportion supérieure à 50.

NIVEAU DE CONFIANCE

ET REVENU DE RETRAITE ESTIMÉ

Ce constat se reflète dans l'estimation que les travailleurs québécois font de leur revenu de retraite. En fait, un plus grand nombre de travailleurs de 50 ans et plus ayant fait des études postsecondaires estiment leur revenu de retraite à 50 000 $ ou plus en 2008.

SOURCES DE REVENUS À LA RETRAITE

À l’inverse, les travailleurs du secteur public âgés de 50 ans et plus sont moins susceptibles que les travailleurs du secteur privé d’envisager un revenu de retraite inférieur à 25 000 euros. En 2008, au Québec, environ 54 % des travailleurs âgés de 50 ans et plus estimaient que les sources publiques représenteraient moins de la moitié de leur actif de retraite (tableau 6).

LES CONDITIONS ÉCONOMIQUES DES AÎNÉS

ENTRE LES QUÉBÉCOISES ET LES QUÉBÉCOIS

VUE D’ENSEMBLE

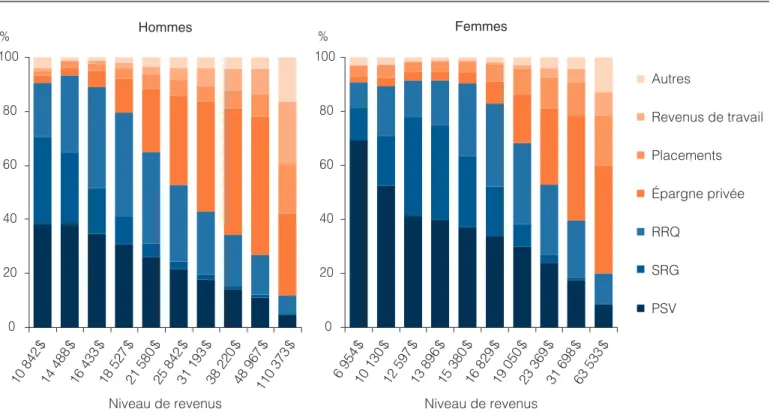

Le bas de la ligne est le 10e centile, le haut de la ligne est le 90e centile. La présence de mécanismes d'aide, comme le Supplément de revenu garanti (SRG) ou, avant 65 ans, le Programme d'assistance sociale et d'une prestation uniforme après 65 ans, comme la Pension d'assurance vieillesse (OSP), est la principale source d'atterrissage. dans les inégalités de faible revenu.

PENSION DE LA SÉCURITÉ DE LA VIEILLESSE (PSV)

Cependant, cette hypothèse est contestée par les résultats de la recherche menée par Crespo (2012)7, qui conclut que l'introduction du PSV et de la SSR n'est pas autant responsable de la réduction des inégalités que l'interruption ou la réduction du travail . revenus de retraite.

SUPPLÉMENT DE REVENU GARANTI (SRG)

Il y a eu une baisse de la part des bénéficiaires de SSR, tant pour les femmes que pour les hommes. Il n’y a pas de changement significatif dans la proportion de prestataires du SRG selon l’âge au sein d’une même cohorte.

RÉGIME DES RENTES DU QUÉBEC (RRQ)

Il montre également la relation entre les salaires des femmes et ceux des hommes, mais selon l'âge et l'année de naissance. Enfin, la recherche montre que le ratio entre les salaires des femmes et des hommes continue de se stabiliser pour les cohortes les plus jeunes.

RÉGIMES PRIVÉS

En pourcentage des employés rémunérés, davantage de femmes participent à un régime à prestations définies. À mesure que de plus en plus de femmes participent à des RCR à prestations déterminées, il est probable qu’une plus petite part de leur revenu de retraite proviendra de leur épargne individuelle.

DES HOMMES ET DES FEMMES ENTRE 55 ET 69 ANS AU QUÉBEC : UNE ANALYSE PAR COHORTES

L’approche parcours de vie évite cette confusion, en isolant précisément la tendance qui nous intéresse : la variation de l’inégalité d’une cohorte avec son âge croissant. Dans la première partie de ce texte, nous discutons des scénarios possibles de variation du niveau d'inégalité des revenus avec l'âge, sur la base de développements théoriques et de résultats empiriques issus de la littérature sur les parcours de vie.

SCÉNARIOS DE VARIATION DU NIVEAU D’INÉGALITÉ DU

Cependant, la comparaison transversale des niveaux d'inégalités selon l'âge risque de confondre deux tendances : la variation des inégalités d'une cohorte par rapport à son âge avancé et la variation des inégalités d'une cohorte par rapport aux cohortes précédentes et suivantes. Premièrement, dans quelle mesure le niveau d’inégalité entre les individus varie-t-il avec l’âge, et plus particulièrement en ce qui concerne la période de transition entre l’activité professionnelle et la retraite.

REVENU AVEC L’AVANCÉE EN ÂGE

Son étude a montré, en réponse à notre première question, que les inégalités diminuent avec l'âge, notamment au cours de la soixantaine. Il existe cependant des techniques permettant de réduire les inégalités de revenus.

ASPECTS OPÉRATIONNELS

Son étude n’a cependant pas permis de mesurer l’évolution des inégalités au sein d’un même groupe à différents âges, ce qui ne peut être réalisé qu’à partir de plusieurs années d’observations. L’auteur a mesuré les niveaux d’inégalité du revenu disponible des ménages5 pour ces tranches d’âge et tranches d’âge à l’aide du coefficient de Gini.

ANALYSE DES RÉSULTATS

La diminution des inégalités entre 60-64 ans et 65-69 ans peut être attribuée aux revenus du marché plutôt qu’aux transferts. Nous voyons que la diminution des inégalités entre 60-64 ans et 65-69 ans peut être attribuée aux revenus du marché plutôt qu’aux transferts.

CHEZ LES PERSONNES ÂGÉES AU QUÉBEC

Au-delà des taux, que pouvons-nous apprendre du taux de personnes âgées à faible revenu en pourcentage des personnes à faible revenu ? Les personnes âgées sont-elles touchées de manière disproportionnée par le faible revenu par rapport à la population générale ?

LES MESURES DISPONIBLES

Si le ratio est supérieur à 1, cela signifie que les personnes âgées sont relativement plus touchées par les faibles revenus que la population générale. Si le ratio est égal à 1, cela signifie que les personnes âgées sont autant touchées par le faible revenu que la population générale.

ANALYSE

Enquête sur la dynamique du travail et du revenu (EDTR), masterfiler, compilationer fra Institut de la tourisme du Québec, [En ligne]. Enquête sur les finances des consommateurs (ECF), masterfiler, compilationer fra Institut de la statistique du Québec, [En ligne].

LES RÉSEAUX SOCIAUX ET D’ENTRAIDE

DES TRAJECTOIRES FAMILIALES SUR LES ÉCHANGES INTERGÉNÉRATIONNELS

Malgré le nombre impressionnant d'études menées au Canada et ailleurs, les effets de la diversification des trajectoires familiales sur les liens et le soutien intergénérationnels demeurent incertains, la majorité des recherches disponibles ne permettant pas de prendre en compte toutes les histoires conjugales. ont connu (Bornat et al., 1999 ; Glaser et al., 2008). Les liens intergénérationnels se mesurent par la fréquence des contacts que les parents entretiennent avec leurs enfants, ce qui constitue en soi une forme de soutien (Glaser et al., 2008 ; Kalmjin, 2007).

REVUE DE LA LITTÉRATURE

Par ailleurs, près d'un tiers d'entre eux ont également bénéficié d'une aide formelle (Carrière et al., 2006)4. Par ailleurs, d’autres auteurs ont noté que les parents divorcés ne diffèrent pas nécessairement des parents veufs dans l’aide qu’ils reçoivent de leurs enfants (Glaser et al., 2008).

HYPOTHÈSES

Cependant, les personnes âgées sans enfants sont moins susceptibles de recevoir une aide informelle que celles avec enfants (Carrière et al., 2006 ; Dykstra, 2010 ; Turcotte et Schellenberg, 2007) et sont plus susceptibles de disposer de réseaux de soutien plus restreints. (Martel et Légaré, 2001;. La littérature montre que la présence et non le nombre d'enfants est déterminante pour venir en aide aux parents âgés (Carrière et al., 2006).

DONNÉES ET MÉTHODOLOGIE

Les mères qui entretiennent des contacts réguliers avec leurs enfants sont significativement plus susceptibles de recevoir une aide informelle, mais cet effet n'est pas significatif pour les pères. De même, vivre à proximité de leurs enfants augmente les chances de recevoir une aide informelle, tant pour les mères que pour les pères.

CONCLUSION ET DISCUSSION

Marital history and Intermarital history and intergenerational solidarity: The impact of divorce and unmarried cohabitation », Journal of Social Issues, vol. The Effect of Divorce on Inter-The Effect of Divorce on Inter-generational Transfers: New Evidence », Demography, vol.32, p.

ET LEURS RÉPERCUSSIONS SUR L’ENTOURAGE DES PERSONNES ÂGÉES AU CANADA 1

Pour les personnes âgées handicapées d'aujourd'hui, l'aide informelle reçue dépend principalement du réseau familial nucléaire existant ; pour les personnes âgées de demain, il faudra plutôt regarder du côté de la famille élargie (figure 1). Cependant, dans la présente étude, les résultats concernent uniquement l’évolution de la famille nucléaire.

MÉTHODOLOGIE

Les résultats présentés dans la section suivante concernent les personnes âgées de 75 ans et plus. Le nombre de personnes sans enfants survivants augmentera beaucoup plus rapidement après 2021, même si en 2031, ils ne représenteront que 18 % des personnes âgées de 75 ans et plus.

ÉPILOGUE

Conférence de l'Institut de la statistique du Québec (ISQ) et du Centre interuniversitaire de statistique sociale du Québec (CIQSS), Montréal, ACFAS, 7 et 8 mai 2012. Revue de la littérature sur les théories liées aux évolutions futures de l'espérance de vie et de l'espérance de vie en santé , Documents de recherche SEDAP n° 289, Université McMaster, Hamilton.

DES RÉSEAUX SOCIAUX ENCORE TRÈS ACTIFS

Au total, 93 % des personnes âgées de 65 ans et plus ont communiqué avec leur famille au cours du mois dernier. Selon les données de l'Institut de la statistique du Québec, les personnes âgées de 65 ans et plus vivent seules.

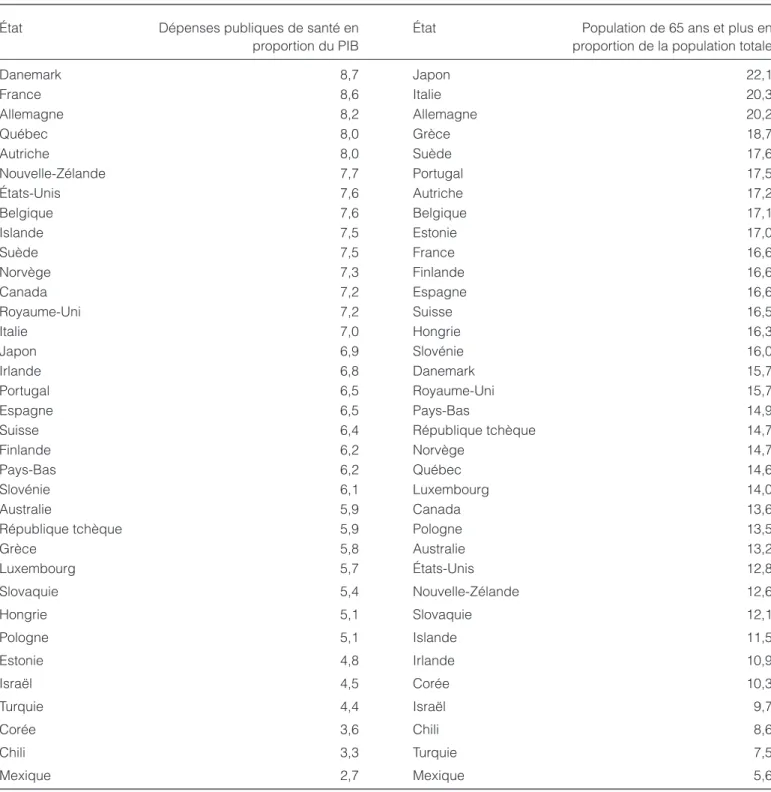

LES DÉPENSES DE SANTÉ DE DEMAIN

DÉTERMINANTES DANS LA PROJECTION DES DÉPENSES DE SANTÉ?

Chacune de ces études souligne la nécessité de ventiler les dépenses de santé en dépenses. Dans cette étude, nous proposons un modèle théorique pour estimer les dépenses de santé au cours de la dernière année de vie par groupe d'âge et par sexe au Québec.

DÉPENSES DE SANTÉ ET DÉMOGRAPHIE AU QUÉBEC

Les résultats de cette estimation sont ensuite utilisés pour projeter les coûts des soins de santé jusqu'en 2056. L'objectif final est d'estimer la différence entre les projections des coûts futurs des soins de santé qui prennent explicitement en compte les coûts des soins de fin de vie et celles qui , en utilisant la méthode traditionnelle, n'en tenez pas compte.

CARACTÉRISTIQUES PERTINENTES

Pour plus de clarté, rappelons que la réduction de la mortalité a deux effets opposés sur les dépenses totales de santé. La méthode traditionnelle de projection des dépenses futures de santé prend déjà en compte le premier effet.

LA PROJECTION DES DÉPENSES DE SANTÉ : TROIS APPROCHES

La méthode consiste alors à appliquer les évolutions démographiques à des montants inchangés de dépenses de santé par âge et par sexe. En 2036, par exemple, les dépenses totales de santé atteindront 71,1 milliards de dollars en utilisant la méthode traditionnelle (tableau 5) plutôt que 45,1 milliards de dollars en utilisant la méthode de croissance statique de la population (tableau 3).

MODÈLE THÉORIQUE, ESTIMATION STATISTIQUE ET PROJECTION

L’objectif est de confirmer (ou non) qu’en l’absence d’amélioration de l’espérance de vie, les projections de dépenses de santé suivent à peu près le même chemin jusqu’en 2056 pour les deux méthodes. La prochaine section va maintenant extraire des données de l'ICIS l'information nécessaire pour estimer les dépenses de santé en fin de vie au Québec et appliquer le modèle amélioré au contexte québécois.

MODÈLE THÉORIQUE ET

HYPOTHÈSES PARTICULIÈRES

En insérant cette hypothèse d’expansion homothétique des dépenses moyennes par survivant et défunt, décrite par les équations 2, dans l’équation 1 simplifiée, nous obtenons. La deuxième hypothèse consiste à adopter une forme fonctionnelle flexible qui exprime la relation entre la dépense moyenne par survivant e(a,2009), qui apparaît dans l'équation 3, et les cohortes d'âge a.

RÉSULTATS DE L’ESTIMATION STATISTIQUE

Une compilation des auteurs à partir des résultats du tableau 9. a été réalisée en 2009 pour les survivants, pour les mourants et pour l'ensemble de la population et par conséquent la part de ses dépenses publiques en santé que le Québec a consacrée aux mourants en 20096. Toutefois, Medicare ne représente qu’une fraction des dépenses totales de santé. pour les Pays-Bas et Shmueli et al. 2010) pour Israël estime que les dépenses de fin de vie absorbent environ 15 % des dépenses de santé pour l’ensemble de la population et 27 % pour les personnes âgées de 65 ans et plus.

CONSÉQUENCES POUR LES DÉPENSES DE SANTÉ FUTURES

An Econometric Analysis of Health Care Expenditure: A Cross-Section Study of the OECD Countries », Journal of Health Economics, vol. Future health expenditure – does health expenditure in the last year of life matter.

ET LA LONGÉVITÉ

D’un autre côté, la hausse des coûts des soins de santé implique la nécessité de réduire les dépenses consacrées à d’autres biens et services. La section suivante traite de la croissance des dépenses de santé au cours de la même période.

TENDANCES EN MATIÈRE DE SANTÉ ET DE LONGÉVITÉ

Bien entendu, les avantages résident dans l’amélioration de la santé et de la longévité. On peut donc croire que la technologie a joué un rôle majeur dans l’augmentation de l’espérance de vie.

CROISSANCE DES DÉPENSES DE SANTÉ

Il conclut donc que plus de 65 % de l’augmentation des dépenses sera liée à de telles avancées. Dans ces trois études, les avancées technologiques expliquent la majorité de l’augmentation des dépenses dans le secteur de la santé.

MODÉLISATION ÉCONOMIQUE DE LA LONGÉVITÉ ET DES DÉPENSES