35 Obligations en matière de prestations : désigne les obligations d'un régime d'avantages sociaux en ce qui concerne les sinistres survenus au plus tard à la date de calcul. 36 Passif des contrats d'assurance : dans l'état de la situation financière d'un assureur, désigne le passif à la date de l'état de la situation financière à l'égard des contrats d'assurance.

1130 Interprétation

11 L'emploi du conditionnel a un caractère plus suggestif, et de tels verbes conjugués apparaissent dans le texte explicatif, le plus souvent dans l'expression « actuaire [serait/indiquerait/etc.]. 12 Le terme « peut », qui est un terme permissif, apparaît à la fois dans les recommandations et dans d'autres paragraphes, souvent dans l'expression « l'actuaire peut.

1140 Jugement

Dans ce cas, l'intention apparaît clairement dans une recommandation spécifique à la pratique, telle que : « Quelles que soient les normes générales, l'actuaire devrait. Toutefois, dans certaines circonstances relevant d'un mandat approprié, le travail de l'actuaire peut être limité par le temps et les ressources disponibles.

1150 Pratique actuarielle reconnue

1150.02 Page 1014 En vigueur à compter du 1er février 2018 .02 Ces normes constituent la seule source de pratiques actuarielles reconnues pour le travail au Canada. 03 Les pratiques actuarielles reconnues sont parfois appelées « normes actuarielles généralement reconnues » (par exemple, dans la Loi sur les sociétés d'assurance (Canada)) ou « principes actuariels généralement reconnus ».

1160 Portée

Dans certains cas, la pratique actuarielle reconnue peut être la même dans les deux pays, la distinction ne s'applique donc pas. 06 Le meilleur guide pour le travail effectué dans un autre pays est la pratique acceptée en matière de travail actuariel dans ce pays.

1220 Conflit avec les modalités du mandat

03 Un conflit entre la pratique actuarielle reconnue et la loi n'est pas la même chose qu'un conflit entre la pratique actuarielle reconnue et les termes d'un mandat. S'il s'agit d'un mandat dont les modalités conduisent à un écart par rapport à la pratique actuarielle reconnue, l'actuaire a le choix d'accepter ou non le mandat.

1230 Situations inhabituelles et imprévues

04 L'aspect pratique et l'applicabilité de la déclaration d'un résultat conformément à la pratique actuarielle reconnue sont les mêmes que ceux énoncés au sous-article 1210 Conflit de lois.

1240 Critère d’importance

Les mêmes calculs comptables peuvent être utilisés, par exemple, pour les états financiers d'un régime de retraite et les états financiers de l'employeur participant. La norme de matérialité relative à l'évaluation des obligations contractuelles d'un assureur est généralement plus stricte en ce qui concerne les passifs apparaissant dans ses états financiers que celle utilisée dans les projections aux fins d'un test dynamique de suffisance du capital.

1310 Acceptation et poursuite d’un mandat

07 Le mandat peut, par exemple, être approprié si l'actuaire garde temporairement les connaissances pour lui. 13 Si l'actuaire n'a pas pu renégocier ou annuler le mandat, il consignera l'empêchement dans son rapport en indiquant les répercussions.

1320 Intérêt financier de l’actuaire

11 Au cours de son mandat, l'actuaire peut prendre connaissance de l'existence d'informations qui, s'il en avait eu connaissance plus tôt, l'auraient empêché d'assumer le mandat. Une description des impacts comprendrait à la fois les aspects qualitatifs et quantitatifs ainsi que leur impact sur l'opinion de l'actuaire.

1330 Intérêt financier du client ou de l’employeur

Toutefois, il est approprié et normalement souhaitable que l'actuaire consulte l'employeur participant pour déterminer les frais. L’intérêt financier du client ou de l’employeur peut déterminer l’objectif du travail si le titulaire est un titulaire approprié et que l’objectif du travail est indiqué dans le rapport.

1340 Connaissances générales

04 Lorsqu'il donne des conseils à un employeur participant concernant le financement d'un régime d'avantages sociaux des employés, l'actuaire peut d'abord déterminer la fourchette à l'intérieur de laquelle le financement serait approprié. 06 Veuillez également noter que la portée des travaux influencera le choix des hypothèses et des méthodes par l'actuaire.

1350 Connaissance des circonstances influant sur le travail

Typiquement, l'entité correspond au client ou à l'employeur de l'actuaire, mais peut également être un autre client dans le cadre d'une éventuelle acquisition ou fusion. 04 Dans le cas d'un programme de prestations sociales, le sujet correspond au programme en tant que tel, mais selon l'autorisation, la connaissance de la situation commerciale du ou des employeurs participants peut également être importante.

Par exemple, dans certaines circonstances, le passif au titre des avantages sociaux est évalué à l'aide d'une hypothèse. 14 Si l'actuaire indique dans son rapport qu'une hypothèse implicite a été utilisée à titre d'approximation, il indiquera également l'hypothèse explicite correspondante.

1420 Événement

1410.13 Page 1028 En vigueur à compter du 1er février 2018 Déclaration de la présence d'approximations dans le rapport. 13 Signaler la présence d'approximations pertinentes dans un rapport plus long peut fournir des informations utiles aux utilisateurs, mais une telle déclaration ne le fait pas.

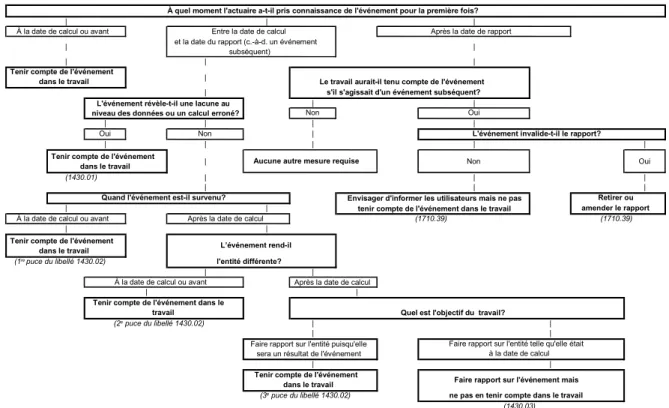

1430 Événements subséquents

10 Si, à la suite d'un événement ultérieur, l'entreprise devient une entreprise différente après la date de calcul, l'objet des travaux déterminera si l'actuaire prend ou non en compte cet événement. Si le défaut a été causé par un sinistre, il fournit des informations sur les nouvelles circonstances qui font de l'entité une entité différente après la date de calcul.

1440 Données

Si les termes d'une mission appropriée empêchent l'actuaire d'effectuer la validation des données, l'actuaire doit l'indiquer dans son rapport et identifier également les lacunes évidentes. 10 Si les hypothèses de l'actuaire ou les ajustements qu'il apporte aux données pourraient donner lieu à une incertitude ou à une distorsion importante des résultats des travaux, l'actuaire doit l'indiquer dans son rapport et, le cas échéant, indiquer également toute restriction dans l'utilisation des produit du travail.

1450 Modèles

Certains modèles itèrent à partir des mêmes spécifications de modèle et implémentations de modèle, mais sont basés sur des données et/ou hypothèses différentes. La documentation pour chaque mise en œuvre de modèle se limiterait normalement à l'identification des données d'entrée et de la version du modèle utilisé.

1460 Assurance de la qualité

Cela peut constituer un élément important du processus d’assurance qualité du travail actuariel. L'absence d'examen professionnel du travail de l'actuaire ne serait pas nécessairement considérée comme un indicateur de la qualité du travail.

1470 Contrôle

05 L'examen par les pairs prend la forme d'un processus par lequel un ou plusieurs éléments du travail de l'actuaire sont examinés par au moins une autre personne afin de fournir une assurance sur la qualité du travail en question. L'objectivité perçue d'un évaluateur est accrue s'il est indépendant de l'actuaire qui effectue le travail.

1480 Caractère raisonnable du résultat

08 Les stratégies d'atténuation des risques de modélisation sont également importantes pour les modèles tiers et ceux pour lesquels l'actuaire a peu accès aux résultats intermédiaires, mais la portée de ces stratégies peut être plus limitée que pour d'autres modèles. 09 Afin d'évaluer le caractère adéquat d'un modèle, l'actuaire doit comprendre son fonctionnement de base, ses liens importants, ses principales vulnérabilités, ses limites, ses forces et ses

1490 Documentation

Comment le résultat se compare-t-il au résultat correspondant d'une période précédente ou d'un cas similaire, ou à un montant connexe mais calculé indépendamment. Il peut être plus utile de comparer le résultat avec un benchmark plutôt qu'avec le résultat.

La déclaration commune fournit également des indications précieuses sur l'utilisation par l'actuaire des travaux d'une personne autre qu'un auditeur. 11 L'actuaire n'indiquerait pas dans son rapport qu'il a utilisé le travail d'une autre personne s'il accepte la responsabilité de ce travail.

1520 Utilisation du travail d’un actuaire par un auditeur

Dans de tels cas, l'actuaire impliqué dans l'établissement des comptes annuels remplit le rôle de l'utilisateur professionnel et le comptable, celui du professionnel impliqué. Indication des responsabilités respectives du comptable et de l'actuaire pour les lecteurs des comptes annuels.

1530 Examen ou répétition du travail d’un autre actuaire

10 L'examinateur peut être choisi par un utilisateur des travaux du premier actuaire ou par le premier actuaire. 13 La perception d'impartialité de l'examinateur est accrue si l'examinateur en question est indépendant du premier actuaire.

1620 Hypothèses

Par exemple, si le calcul implique l'évaluation des actifs ou des passifs d'un régime de retraite, l'actuaire consultera les responsables des investissements, de l'administration et des modalités du régime. Cette partie peut par exemple être le preneur d'assurance de l'assureur, le participant à une prestation sociale, un emprunteur, un prêteur ou un actionnaire.

Hypothèses intrinsèquement raisonnables et appropriées dans l’ensemble

33 Utiliser une hypothèse stipulée aux termes du mandat équivaut à utiliser l'œuvre d'autrui. 34 Si l'hypothèse est imposée par la loi et qu'un changement de la loi est pratique.

1630 Provision pour écarts défavorables

En sélectionnant la meilleure estimation de l'hypothèse du taux d'actualisation, l'actuaire peut, selon les circonstances affectant le travail : 36 En sélectionnant la meilleure estimation de l'hypothèse du taux d'actualisation, l'actuaire peut, conformément aux circonstances affectant ses travaux, supposer les rendements des placements à revenu fixe à des dates ultérieures.

1640 Comparaison entre les hypothèses courantes et antérieures

03 Si les hypothèses sont incompatibles avec les hypothèses pertinentes à la date de calcul précédente, l'actuaire divulguerait une telle divergence dans son rapport.

1710 Rapports : rapport destiné à un utilisateur externe

22 Toute réduction de la responsabilité de l'actuaire relativement à son travail, après un mandat dont les modalités obligent l'actuaire à s'écarter de la pratique actuarielle reconnue. 37 La date du rapport serait normalement la date à laquelle l'actuaire a terminé la majeure partie du travail.

1720 Rapports : rapport destiné à un utilisateur interne

1710.42 Page 1067 En vigueur à compter du 1er février 2018 .42 Si l'actuaire détermine que l'événement a une incidence sur le rapport, il le déterminera. Si l'actuaire détermine que l'événement n'invalide pas la notification, il peut envisager d'informer certains ou tous les utilisateurs de la notification de l'événement.

1730 Rapports : rapport verbal

1720.02 Page 1068 En vigueur à compter du 1er février 2018 .02 La gamme de rapports applicables est plus large pour les rapports destinés à un utilisateur. À une extrémité du spectre, un rapport formel destiné à un utilisateur interne peut être très similaire à un rapport destiné à un utilisateur externe.

1740 Rapport sommaire

En revanche, pour un représentant de l'employeur ou le client de l'actuaire, un rapport informel, abrégé, voire oral, peut suffire. Il est efficace tant pour l'actuaire que pour l'utilisateur d'abréger les normes dans un rapport destiné à un utilisateur interne, à condition que la clarté et l'exhaustivité de la communication ne soient pas compromises.

2100 Évaluation des contrats d’assurance : Tous types d’assurance

2110 Portée

2120 Méthode

24 Les flux de trésorerie liés aux impôts sont limités à ceux provenant des primes, des prestations, des sinistres, des frais et des actifs soutenant les obligations des contrats d'assurance. 28 L'élément d'actualisation d'expérience des passifs des contrats d'assurance comprendrait une provision pour écarts défavorables uniquement pour.

2130 Rapport

J'ai évalué les passifs d'assurance et les [montants recouvrables auprès des sociétés de réassurance] dans l'état de la situation financière [consolidé] de la société. J'ai évalué les passifs d'assurance [et les montants recouvrables auprès des réassureurs] dans l'état de la situation financière de [la société] au

2200 Évaluation du passif des contrats d’assurance : Assurances IARD

2210 Portée

2220 Passif des sinistres

Les sinistres antérieurs connus peuvent ne pas être pertinents pour les hypothèses concernant les sinistres futurs de l'assureur. 08 L'expérience en matière de sinistres passée et future d'un programme de répartition des risques auquel l'assureur participe échappe généralement au contrôle de l'assureur et peut différer de l'expérience en matière de sinistres de l'assureur.

2230 Passif des primes

04 La réalisation des primes comprend certaines primes telles que les primes de reconstitution et les ajustements d'expérience pour les politiques de tarification rétroactives. 05 Le déficit de primes désigne le montant ajouté à la provision nette pour primes non gagnées et commissions non gagnées (réassurance) équivalent à une provision adéquate pour les coûts futurs associés à la partie non expirée des polices applicables en vigueur à la date de calcul.

2240 Valeurs actualisées

2250 Marge pour écarts défavorables – Généralités

Un exemple de circonstance inhabituelle qui justifie une exception est une hypothèse de subrogation et de recouvrement, présentée comme un actif distinct de l'obligation de dommages-intérêts. 08 Pour chacune des hypothèses, l'actuaire sélectionnerait et évaluerait les facteurs particulièrement applicables à la situation de l'assureur.

2260 Marge pour écarts défavorables – Analyse déterministe

2270 Marge pour écarts défavorables - Analyse stochastique

03 En plus des circonstances décrites au § 2260.04, la sélection d'une marge supérieure à la marge de variance défavorable la plus élevée spécifiée au § 2260.02 peut être appropriée lorsque la modélisation stochastique montre une variabilité dans les estimations du passif contractuel qui peut ne pas être identifiable par une analyse déterministe. 04 La sélection d'une limite d'écart défavorable inférieure à la limite inférieure peut être appropriée, comme le précise le paragraphe 2260.05.

2300 Évaluation du passif des contrats d’assurance : Assurance de personnes (vie, accidents et maladie)

2320 Méthode

11 La valeur des actifs soutenant les obligations contractuelles d'assurance à la date de calcul serait déterminée par leur valeur dans les états financiers de l'assureur. 60ème percentile de la répartition des obligations contractuelles d'assurance selon les scénarios retenus ; et.

2330 Hypothèses vérifiées par scénarios : taux d’intérêt

Au cours du trimestre suivant de la période d'oscillation, le taux d'intérêt à long terme sans risque de défaut évolue uniformément de 125 % à partir de (80 % du taux d'intérêt sans risque de défaut à la date de calcul plus 20 % du taux d'intérêt sans risque ultime le plus élevé. taux de réinvestissement) au taux de réinvestissement ultime sans risque, élevé à long terme. 29 Concernant le taux d'intérêt à long terme sans risque de défaut, ce scénario est identique au scénario prescrit n°29. 4.

2340 Autres hypothèses économiques

04 La meilleure estimation de la dépréciation de l'actif par l'actuaire dépendra des éléments suivants. 07 L'actuaire ne supposerait pas nécessairement que la meilleure estimation de la dépréciation de l'actif est inférieure à l'écart de crédit de l'actif.

2350 Autres hypothèses non économiques

06 La meilleure estimation par l'actuaire de la mortalité de l'assuré dépendra des éléments suivants. 10 Dans le cas des rentiers, l'hypothèse de mortalité basée sur la meilleure estimation de l'actuaire dépendra des éléments suivants.

2360 Évaluation du passif des contrats d’assurance de fonds distincts

08 L'actuaire prolongerait la période de responsabilité comme le précise le paragraphe 2320. 10 La meilleure estimation de l'actuaire des taux de retrait dépendrait des éléments suivants.

2370 Scénarios stochastiques

14 L'actuaire évaluerait les paramètres du modèle en fonction des données historiques du marché plutôt que du rendement récent du marché. 15 L'actuaire mettrait régulièrement à jour les paramètres du modèle pour refléter les changements récents dans les conditions du marché.

2400 L’actuaire désigné 2410 Définitions

2420 Portée

2430 Acceptation et poursuite d’un mandat

L'actuaire souhaitera peut-être obtenir une confirmation écrite de cette compréhension et de cette acceptation, à moins que son rôle ne fasse déjà partie de la culture d'entreprise de l'assureur. 05 Les informations nécessaires au travail d'un actuaire comprennent les livres, comptes, documents et présentations orales qui permettent de comprendre les activités et les engagements de l'entreprise d'assurance ainsi que les ressources disponibles pour y répondre.

2440 Rapport sur les éléments exigeant redressement

06 Le processus consistant à déterminer les informations et à garantir que les informations sont obtenues lorsque cela est requis comprend :

2450 Rapport au conseil d’administration

J'ai examiné la politique établie par le conseil d'administration concernant la gestion des comptes des participants [de la société], [y compris. J'ai pris connaissance de la politique établie par le conseil d'administration pour déterminer les participations [de la société] [et les primes ou autres avantages], [y compris les modifications apportées au cours des 12 derniers mois].

2460 Communication avec l’auditeur externe

J'ai pris connaissance de la méthode arrêtée par le conseil d'administration pour déterminer la part des dépenses [de la société], taxes comprises, afférentes à l'exercice clos le [XX], imputable au compte de participation [à chaque compte de participation] détenu par le entreprise. 08 Si l'actuaire désigné ne peut émettre une opinion sans réserve, le libellé de l'avis sera adapté pour tenir compte de la réserve nécessaire.

2470 Attestation relative au dépôt des documents portant sur la norme de capital requise par l’organisme de réglementation

06 La formulation standard de la déclaration est la suivante : [insérer les mots appropriés là où il y a des crochets]. 10 La formulation typique d'une déclaration est la suivante : [insérer les mots appropriés là où il y a des crochets].

2500 Examen dynamique de suffisance du capital 2510 Portée

2520 Analyse

13 L'actuaire tiendrait compte des événements récents et des récents résultats d'exploitation de l'assureur jusqu'à la date du rapport. 35 Le rapport refléterait la situation financière de l'assureur à la fin de chaque exercice au cours de la période de projection.

2530 Rapport

34 Si l'évaluation révèle des circonstances plausibles qui pourraient menacer la santé financière satisfaisante de l'assureur, l'actuaire identifie les mesures correctives possibles que la direction pourrait prendre pour limiter la probabilité ou l'effet d'une telle menace, si elle se produisait. 38 La fréquence et/ou le moment de l'évaluation actuarielle seraient ajustés si un changement défavorable dans la situation de l'assureur depuis la dernière évaluation pouvait avoir des conséquences si graves qu'il serait imprudent de reporter l'évaluation jusqu'à la prochaine évaluation prévue.

2540 Opinion de l’actuaire

03 Le rapport est soumis par écrit, mais il est souhaitable de présenter également un rapport oral permettant des questions et des discussions. 04 Le rapport sera remis dans les douze mois suivant la fin de chaque exercice.

2600 Tarification : Assurances IARD 2610 Portée

2620 Méthode

07 L'actuaire tiendra compte du fait que l'expérience couverte et l'expérience connexe peuvent être sujettes à se matérialiser au fil du temps. 08 L'actuaire tiendra compte du fait que l'expérience couverte et l'expérience connexe peuvent être sujettes à une tendance au fil du temps.

2630 Rapports

2700 Calcul des participations des titulaires de polices 2710 Portée

2720 Rapport sur les participations des titulaires de polices

3100 Portée

3210 Généralités

Par exemple, les modalités d'un mandat admissible pour un régime de retraite enregistré en vertu de la Loi de l'impôt sur le revenu du Canada. L'actuaire tiendrait compte de la loi et des modalités d'un mandat approprié pour déterminer la prochaine date de calcul.

3220 Types d’évaluations

19 Si le changement de régime de pension à la date de calcul est définitif ou quasi définitif. 21 La date de calcul suivante correspond à la dernière date pour laquelle l'actuaire considère que les états de provisions s'appliquent.

3230 Évaluation en continuité

05 Une disposition accordant à l'employeur ou à l'administrateur du régime le droit de renoncer à une réduction des pensions de retraite anticipée pour les participants qui se retirent de la vie active est un exemple de prestation conditionnelle pertinente pour l'appréciation de la continuité. 06 Si un régime est un « régime désigné » tel que défini dans le Règlement de l'impôt sur le revenu (Canada) et que la cote de continuité est censée refléter.

3240 Évaluation de liquidation hypothétique

15 Une évaluation de liquidation hypothétique exige que l'actuaire choisisse des hypothèses concernant les méthodes de règlement. 16 L'actuaire peut choisir comme point de départ une méthode de règlement autorisée par la loi ou toute politique ou ligne directrice pertinente d'un organisme de réglementation.

3250 Évaluation de solvabilité

3255 Autres évaluations

3260 Rapports : rapport destiné à un utilisateur externe

09 Un rapport destiné à un utilisateur externe doit être suffisamment détaillé pour permettre à un autre actuaire d'apprécier le caractère raisonnable de l'évaluation. 18 Pour chaque évaluation incluse dans le rapport de l'utilisateur externe pour laquelle une évaluation précédente a eu lieu, la description des hypothèses comprendrait une description de tout changement dans les hypothèses par rapport à l'évaluation précédente.

3270 Informations à fournir sur les modèles stochastiques utilisés pour satisfaire aux exigences réglementaires spécifiques de

21 Concernant les hypothèses, même si un énoncé distinct est généralement présenté pour chacun des objets d'évaluation, il est possible de les regrouper. Le rapport indiquerait clairement l'énoncé des hypothèses qui s'appliquent à chaque sujet de l'évaluation.

Même si l'actuaire estime que les données d'entrée du modèle sont raisonnables au moment de la préparation du rapport, d'autres données d'entrée raisonnables peuvent être utilisées, ce qui pourrait donner lieu à des distributions potentiellement sensiblement différentes des résultats prévus. Et. 08 L'actuaire qui signe un rapport sur la capitalisation nécessitant une modélisation stochastique doit faire la déclaration suivante, avec un renvoi approprié à tout rapport distinct sur la modélisation stochastique.

3300 Évaluation de liquidation complète ou partielle

3310 Généralités

En conséquence, une liquidation partielle en vertu d'une telle loi peut intervenir entre un changement. Toutefois, il peut être plus facile de l’appliquer lorsqu’une liquidation cible un nombre relativement restreint de participants.

3320 Hypothèses

08 Une fermeture partielle se produit lorsqu'un sous-ensemble de participants quitte le régime dans des circonstances qui nécessitent une fermeture à l'égard de ces participants. Cette liquidation ne s'applique pas aux participants restants, bien qu'il puisse également être nécessaire, pour des raisons juridiques ou autres, de déterminer la valeur des bénéfices des participants restants.

3330 Rapports : rapport destiné à un utilisateur externe

Cela garantit que le taux de couverture du plan, applicable à la date de clôture, est représenté le plus fidèlement possible. Les actifs du régime de retraite sont calculés à la date de calcul, puis ajustés en fonction d'événements ultérieurs (tels que les cotisations et les frais hors investissement) qui affectent les actifs du régime de retraite.

3400 Information financière des coûts d’un régime

3410 Généralités

Normalement, l'actuaire n'extrapole pas les données sur les participants dont la date de validité est plus de trois ans avant la date à laquelle se rapporte l'extrapolation. Normalement, l'actuaire n'extrapolerait pas les résultats d'une évaluation effectuée à partir de données sur les participants dont la date de validité est plus de quatre ans avant la date à laquelle se rapporte l'extrapolation.

3420 Rapports : rapport destiné à un utilisateur externe