L'impact des catastrophes naturelles sur l'activité économique : le rôle de l'assurance dans le renforcement de la résilience. Nous estimons l'effet de la présence d'une assurance sur l'activité économique après une catastrophe naturelle en utilisant la méthode des différences de différence.

Introduction

Nous pouvons ainsi estimer l’effet de l’assurance sur l’activité économique après une catastrophe naturelle. La présente étude est unique dans le sens où, à notre connaissance, elle est la première à étudier le rôle de l'assurance après une catastrophe naturelle en intégrant simultanément les deux éléments suivants : l'intensité de la lumière nocturne comme mesure de l'activité économique ; diverses catastrophes naturelles réparties dans différents pays.

Revue de la littérature

Les impacts des catastrophes naturelles sur l’économie

- Impacts à long terme

- Impacts à court terme

Par exemple, les catastrophes climatiques et hydrologiques provoquent une forte baisse de l’activité économique dans les pays en développement et émergents, tandis que les catastrophes géophysiques et météorologiques réduisent encore davantage l’activité économique dans les pays industrialisés (Klomp, 2016). De manière nuancée, Felbermayr et Gröschl (2014) constatent que les catastrophes géophysiques affectent plus fortement les pays pauvres, tandis que les catastrophes météorologiques ont un fort impact sur les pays riches.

La reprise économique à la suite d’une catastrophe naturelle

Par exemple, Melecky et Raddatz (2015) constatent que les pays dotés de marchés de dette développés sont moins touchés par les catastrophes, mais que leurs déficits s’accroissent compte tenu des mesures budgétaires nécessaires pour faire face aux catastrophes. Les institutions sociales et politiques de la zone touchée ont également un impact sur le rétablissement (Noy et duPont, 2018).

Le rôle de l’assurance à la suite d’une catastrophe naturelle

Selon ces auteurs, ce sont en réalité les pertes non assurées qui engendrent des coûts macroéconomiques après une catastrophe naturelle, alors que les pertes assurées n’ont aucun impact sur la croissance post-catastrophe (et ont même parfois un impact positif sur cette dernière). Le paiement des indemnités d’assurance contribue à la reprise économique locale après un tremblement de terre (Nguyen et Noy, 2020). En outre, la rapidité du paiement des indemnisations est importante pour la reprise économique : lorsque le paiement des indemnisations est retardé, l’efficacité de l’indemnisation de l’assurance sur la reprise économique est réduite (Nguyen et Noy, 2020).

En ce qui concerne l’assurance publique, Owen, Noy, Pástor-Paz et Fleming (2019), dans le cas de la Earthquake Commission (EQC) en Nouvelle-Zélande (un assureur public), estiment que le paiement rapide d’une indemnisation par l’EQC aux ménages qui victimes de dommages se placent dans une situation qui n'est en moyenne pas pire que celle des ménages qui n'ont subi aucun dommage suite à une catastrophe naturelle. Cependant, il n’existe toujours aucune preuve statistiquement significative à moyen terme que les entreprises qui reçoivent des prestations d’assurance complètes et en temps opportun connaissent une meilleure reprise que les entreprises dont les prestations sont retardées ou insuffisantes (Poontirakul, Brown, Seville, Vargo et Noy, 2017). À leur tour, Ramirez Ritchie, Janvry et Sadoulet (2016) ont obtenu des résultats suggérant que l’assurance indicielle favorise le redressement des ménages et des agriculteurs après une catastrophe.

Données

- Données sur les catastrophes naturelles

- Sélection des catastrophes naturelles

- Données sur la pénétration de l’assurance non-vie

- Données sur l’intensité de la luminosité nocturne

- Données sur le produit intérieur brut par habitant

- Échantillon final

- Statistiques descriptives

- Limites des données

Le taux national de pénétration de l'assurance non-vie de l'année précédant l'événement permet de mesurer la présence de l'assurance sur le territoire. La figure 3.1 montre le niveau moyen de pénétration de l’assurance non-vie (de 2011 à 2017) par pays inclus dans l’échantillon. La carte a été réalisée avec le système d'information géographique QGIS à partir des données sur les frontières nationales (fournies par le CRED) et des taux de pénétration de l'assurance non-vie (fournies par Sigma de Swiss Re et du Center for Insurance Research).

Le graphique 3.1 montre que les pays suivants ont les taux moyens de pénétration de l’assurance non-vie les plus élevés : Allemagne, France, Autriche, Slovénie et Belize. A l’opposé, les pays suivants ont un taux moyen de pénétration de l’assurance inférieur ou égal à 1% : Albanie, Arménie, Azerbaïdjan, Roumanie, Yémen. Les données sur le taux de pénétration de l’assurance non-vie sont obtenues à partir de l’outil interactif d’exploration de données Sigma appartenant à Swiss Re.

Ce tableau montre la répartition de l'échantillon final selon le type de catastrophe naturelle, la région puis le niveau de revenu. Troisièmement, la pénétration de l’assurance non-vie inclut le montant des primes d’assurance pour toutes les garanties – et pas seulement les garanties contre les événements catastrophiques.

Méthodologie

Construction du groupe contrôle et du groupe traitement

Les zones colorées en blanc correspondent aux pays qui ne font pas partie de l’échantillon. Sur la figure 4.1, les zones grises forment les zones de contrôle, tandis que les zones rouges forment les zones de traitement.

Modèle économétrique

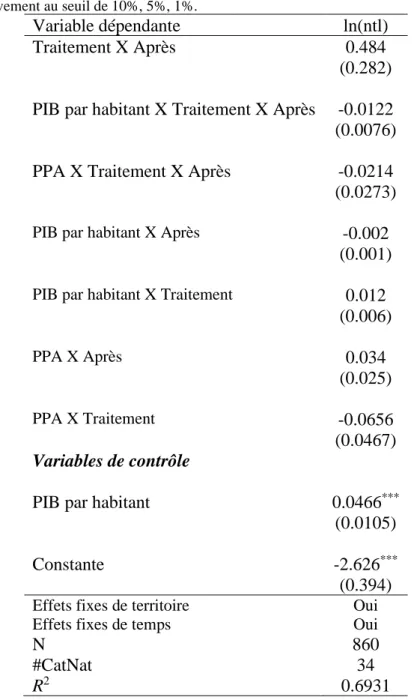

La méthode utilisée consiste à comparer les zones touchées avec les zones non touchées, avant et après une catastrophe naturelle, en tenant compte du taux de pénétration de l'assurance non-vie. La variable dépendante, ln(𝑛𝑡𝑙)𝑖,𝑡, est le logarithme népérien de l'intensité mensuelle de la lumière nocturne de la zone géographique 𝑖 au cours de la période 𝑡. 𝑃𝐼𝐵 𝑝𝑎𝑟 ℎ𝑎𝑏𝑖𝑡𝑎𝑛𝑡𝑝,𝑚−1 est le PIB national nominal par habitant en milliers de dollars américains du pays au cours de l'année précédente

𝑃é𝑛é𝑡𝑟𝑎𝑡𝑖𝑜𝑛𝑝,𝑚−1 est le taux de pénétration de l'assurance non-vie du pays 𝑝 au cours de l'année précédant celle de la catastrophe. Les variables 𝑃𝐼𝐵 𝑝𝑎𝑟 ℎ𝑎𝑏𝑖𝑡𝑎𝑛𝑡𝑝,𝑚−1 et 𝑃é𝑛é𝑡𝑟𝑎𝑡𝑖𝑜𝑛𝑝,𝑚− 1 sont ceux de l’année précédant l’année de la catastrophe naturelle, pour éviter d’être affecté par l’événement (ce qui explique l’indice 𝑚 − 1). Cette étude se concentre sur l'effet de l'assurance sur l'activité économique après une catastrophe naturelle.

Vérification de l’hypothèse de tendances parallèles

Si les catastrophes naturelles ont un impact négatif sur l’activité économique, comme souvent mentionné dans la littérature, le coefficient du terme d’interaction 𝑇𝑟𝑎𝑖𝑡𝑒𝑚𝑒𝑛𝑡 𝑋 𝐴𝑝𝑟è𝑠 doit être négatif et significatif. En effet, si l’intensité lumineuse nocturne mesure l’activité économique, il faut s’attendre à ce qu’elle soit plus élevée dans les pays plus développés (ce qui explique la présence de la variable de contrôle 𝑃𝐼𝐵 𝑝𝑎𝑟 ℎ𝑎𝑏𝑖𝑡𝑎𝑛𝑡). Si l’assurance stimule l’activité économique après une catastrophe naturelle en favorisant la reconstruction via les indemnités d’assurance, on peut s’attendre à ce que ce coefficient soit positif et significatif.

Dans la figure 4.2, nous voyons que l'hypothèse de tendances parallèles est généralement respectée ; avant 𝑡 = 0, la moyenne ln(𝑛𝑡𝑙) est parallèle sur les périodes, à l'exception de celle du groupe témoin en 𝑡 = −3, qui ne respecte pas la tendance à la baisse. De plus, sur la figure 4.2, nous voyons qu’il existe une différence structurelle significative entre la moyenne ln(𝑛𝑡𝑙) du groupe témoin et du groupe de traitement. En d’autres termes, la moyenne ln(𝑛𝑡𝑙) du groupe de traitement est significativement supérieure à celle du groupe témoin.

Résultats

Une explication possible est que les efforts de reconstruction entraînent une augmentation de l’intensité lumineuse nocturne dans la zone touchée. Ce résultat suggère que le niveau de développement du pays n'a aucun effet sur l'activité économique d'une zone géographique touchée par une catastrophe naturelle. Cela indique que le taux de pénétration de l’assurance non-vie n’a aucun impact sur l’activité économique après une catastrophe naturelle.

En d’autres termes, la pénétration de l’assurance ne stimulera pas l’activité économique dans une zone touchée par une catastrophe naturelle. Par exemple, une forte pénétration de l’assurance non-vie n’équivaut pas nécessairement à une forte pénétration de l’assurance contre les catastrophes naturelles. Il est également possible que l’assurance ne représente pas un outil plus efficace que le crédit, l’aide étrangère ou l’indemnisation gouvernementale pour stimuler l’activité économique après une catastrophe naturelle.

Tests de robustesse

La proportion des pertes assurées

Ce tableau présente les résultats de l'estimation du modèle double différence en remplaçant le taux de pénétration de l'assurance par la proportion de sinistres assurés. Le PIB par habitant est le PIB national nominal par habitant pour l'année précédant l'année de la catastrophe naturelle, en milliers de dollars américains. La pénétration est le niveau de densité de l’assurance non-vie nationale au cours de l’année précédant celle de la catastrophe naturelle.

Ensuite, le coefficient de la variable 𝑃𝐼𝐵 𝑝𝑎𝑟 ℎ𝑎𝑏𝑖𝑡𝑎𝑛𝑡 est positif et significatif au niveau de 1%. Cela suggère que le niveau de développement du pays et la part des pertes assurées n'ont aucun effet sur l'activité économique après une catastrophe naturelle. Bref, effectuer la régression en remplaçant le taux de pénétration de l'assurance non-vie par la part des sinistres assurés confirme le constat du tableau 5.1 : l'assurance ne renforce pas la résilience aux conséquences économiques des catastrophes naturelles.

L’aide étrangère

Ce tableau présente les résultats de l'estimation du modèle de double différence en fonction de la dépendance à l'aide étrangère. Dépendant : si l'APD nette du pays par habitant (en dollars américains constants) est supérieure à celle du 75e percentile de l'échantillon. Non dépendant : si l'APD nette par habitant du pays (en USD constants) est inférieure à celle du 75e percentile de l'échantillon.

Les coefficients du terme 𝑇𝑟𝑎𝑖𝑡𝑒𝑚𝑒𝑛𝑡 𝑋 𝐴𝑝𝑟è𝑠 dans le tableau 6.2 montrent que les catastrophes naturelles n'ont pas d'impact positif sur l'activité étrangère et ne dépendent pas de l'activité étrangère dans les pays qui dépendent de l'influence extérieure. De plus, la relation positive entre le niveau de développement du pays et l'activité économique, observée dans les tableaux 5.1 et 6.1, ne se confirme que pour les pays qui ne dépendent pas de l'aide étrangère. Une fois de plus, l’effet total de la pénétration de l’assurance sur l’activité économique est nul.

Conclusion

Il est toutefois probable que les pays dépendants de l’aide étrangère ne seront pas en mesure de déployer autant d’efforts de reconstruction que les pays indépendants de l’aide étrangère. De plus, le niveau de développement économique (c’est-à-dire le PIB par habitant de l’année précédant l’événement) ne stimule pas l’activité économique après une catastrophe naturelle. Bien que les résultats concernant le rôle de l’assurance après une catastrophe naturelle ne soient pas significatifs, la présente étude comble une lacune de la littérature en intégrant simultanément : l’intensité de la luminosité nocturne comme mesure de l’activité économique ; diverses catastrophes naturelles réparties dans différents pays.

En effet, il est ainsi possible d'observer plusieurs catastrophes naturelles dans plusieurs pays, sur une échelle géographique réduite et en utilisant une mesure de l'activité économique plus représentative dans les pays à faible revenu. Les recherches futures pourraient se concentrer davantage sur le pourcentage de pertes assurées afin de mieux comprendre le rôle de l’assurance après une catastrophe naturelle. En effet, il est possible que le taux de pénétration de l’assurance non-vie ne soit pas une mesure suffisamment précise de la présence de l’assurance catastrophe sur un territoire donné.

Définition et source de données des variables

Pays inclus dans l’échantillon