Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous présenter mon rapport sur l'évaluation actuarielle du Régime de retraite des Forces canadiennes daté du 31 mars 2005. Ce régime est défini par les parties I, III et IV de la Loi canadienne sur les pensions. Loi sur l'assurance pension des forces armées, loi sur le Département des pensions et loi sur les régimes spéciaux de pension.

Sommaire

Introduction

Objet du rapport actuariel

Principales observations

Les cotisations normales en vertu de la LPRFC pour l'année du régime 2006 représentent 22,50 % de la rémunération admissible1 ou 801,6 millions de dollars et sont estimées représenter 22,60 % et 22,57 % de la rémunération admissible pour chacune des deux années respectives suivantes.

Résultats du compte des régimes compensatoires (RC)

Situation financière du régime

Résultats de l’évaluation en vertu de la LPRFC

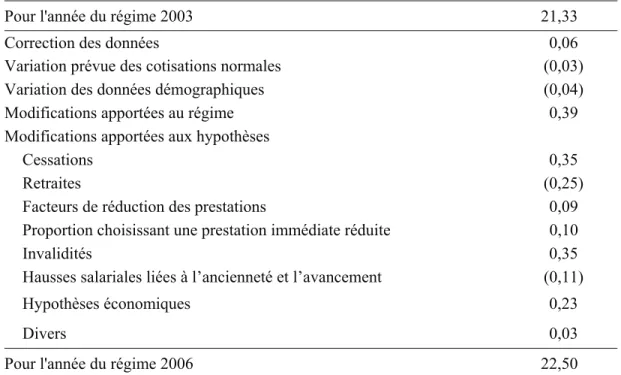

Rapprochement des résultats de l’évaluation en vertu de la LPRFC

Par conséquent, le passif actuariel du Compte a augmenté de 286,9 millions de dollars, tandis que le passif actuariel du Fonds a augmenté de 104,7 millions de dollars. v). En conséquence, le passif actuariel du compte de retraite a augmenté de 10,7 millions de dollars, tandis que le passif actuariel de la caisse de retraite a augmenté de 38,3 millions de dollars.

Certificat de coût en vertu de la LPRFC

La valeur estimative des prestations à constituer au nom des participants et des frais d'administration à imputer au Fonds pour l'année du régime 2006 est de 22,50 % de la rente attribuée. Les cotisations normales suivantes en vertu de la LPRFC sont exprimées en dollars et en pourcentage de la rémunération admissible prévue au cours de chaque année du régime.

Sensibilité aux variations des hypothèses clés

Résultats de l’évaluation du compte des RC

Opinion actuarielle

Introduction d'un nouveau régime de retraite pour les membres de la réserve. L'impact financier de l'introduction de nouvelles dispositions en matière de retraite pour les réservistes a déjà fait l'objet d'un rapport d'évaluation distinct.

Sommaire des dispositions du régime

Retraite après une nomination intérimaire (un membre... qui n'a pas atteint l'âge de la retraite et qui n'est pas engagé pour... une durée de service indéterminée) (Note 6). Retraite après une nomination de durée intermédiaire (membre actif qui n'a pas atteint l'âge de la retraite et qui n'est pas engagé pour une durée de service indéterminée) (Note 6).

Prestations du compte des RC

L'assiette moyenne maximale des pensions dans les régimes agréés est limitée au maximum annuel prescrit. Puisque le régime est inclus dans les pensions versées par le Régime de pensions du Canada, le plafond prescrit correspond à la pension annuelle maximale (2 000 $ pour l'année civile 2005) payable d'un régime de pension agréé à prestations déterminées et de la MGAA. Dans la mesure où la base de pension moyenne d'un assuré retraité dépasse la valeur maximale annuelle prescrite, l'excédent de pension correspondant est payé à partir du compte RC pour l'ancienneté acquise après le 1er mai 1995.

Actif du régime et taux de rendement

Le tableau ci-dessus montre le rapprochement des actifs du Compte de pension des Forces canadiennes entre la date de la dernière évaluation et la date de l'évaluation actuelle. Depuis le 1er avril 2000, les cotisations en vertu de la LPRFC (sauf pour les choix liés au service antérieur complété avant le 1er avril 2000) ont été créditées à la Caisse de retraite des Forces canadiennes. Le tableau ci-dessus présente le rapprochement des actifs (basés sur la valeur marchande) de la Caisse de retraite des Forces canadiennes entre la date de la dernière évaluation et la date de l'évaluation actuelle.

Depuis la dernière date d'évaluation, le solde du Fonds a augmenté considérablement pour atteindre 4 milliards de dollars au 31 mars 2005. Les rendements du Fonds sont basés sur la valeur marchande pour mesurer le rendement réel.

Données sur les membres

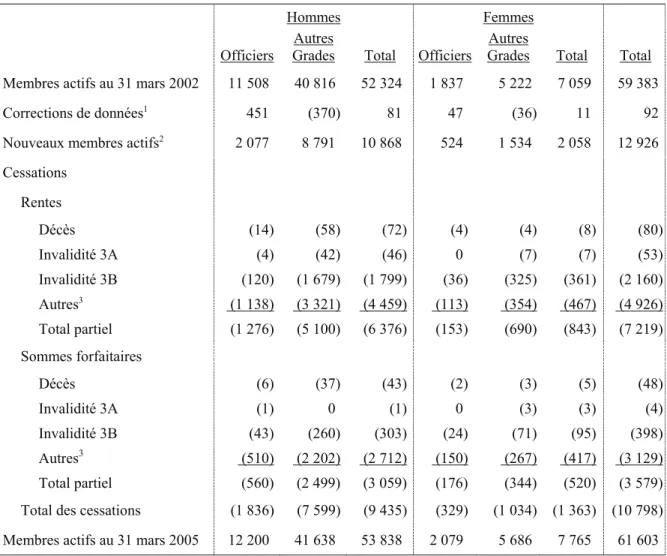

Le tableau suivant, compilé à partir des données de base, présente les statistiques pertinentes sur les participants actifs, les retraités et les survivants pour la période d'avril 2002 à mars 2005 inclus. 1 Sur cette ligne, les membres actifs qui n'étaient pas officiers au 31 mars 2002, mais qui sont devenus officiers entre avril 2002 et mars 2005, sont comptés comme officiers et non comme autres grades. 2 Sont exclus 1 370 membres actifs, ayant droit à une somme forfaitaire, qui ont été libérés des Forces au cours de l'année de leur entrée en service.

Méthodologie d’évaluation en vertu de la LPRFC

Le seul autre actif du Fonds correspond à la valeur actualisée des cotisations salariales et patronales futures liées aux services antérieurs et aux choix de congés sans solde. La valeur actuelle des cotisations et des prêts futurs est calculée sur la base du rendement présumé du fonds de pension. Aux termes des présentes, les cotisations normales pour une année donnée correspondent à la valeur actuelle, conformément au rendement attendu du Fonds décrit à l'Annexe 7, de tous les avantages futurs à générer dans le cadre du service du Fonds. .

Sur la base de la méthode actuarielle d'attribution des prestations de libre passage avec projection des gains utilisée pour le calcul des cotisations normales, les obligations au titre du LPRFC relatives aux participants actifs à la date d'évaluation sont égales à la valeur actuelle de toutes les prestations futures acquises à cette date au titre de tout service antérieur conformément au dividende attendu du compte et du fonds décrits ci-dessous et montrés à l'annexe 7. b) Pensionnés et survivants. Selon les pratiques et normes actuarielles généralement reconnues, le passif à la date d'évaluation envers les retraités (y compris les titulaires de rente différée) et la valeur de survie de toutes les prestations futures basées sur les taux de rendement attendus du compte et du fonds sont décrits dans la section suivante et présentés en annexe. 7.

Hypothèses actuarielles en vertu de la LPRFC

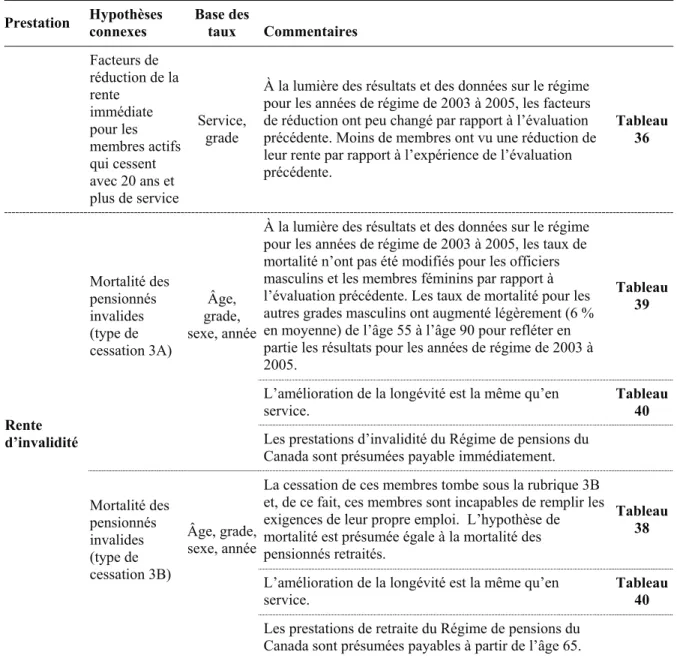

En tenant compte en partie des données des années de régime 2003 à 2005, les taux ont été ajustés par rapport à l'évaluation précédente. Invalides 3B (profession propre) : compte tenu des données des années de régime 2003 à 2005, les tarifs ont été ajustés par rapport à l'évaluation précédente. D'après les résultats et les données du régime pour les années de régime 2003 à 2005, les facteurs de réduction ont peu changé par rapport à l'évaluation précédente.

Les taux pour les conjoints restent les mêmes par rapport à l'évaluation précédente, mais trois années d'amélioration de la longévité sont ajoutées par rapport à 2002 à 2005. L'amélioration de la longévité est la même qu'en . service aux enfants en cas de décès d'un membre.

Méthodologie et hypothèses d’évaluation du compte des RC

Les spécialistes, qui représentent plus de 70% du passif du compte RC, ont été évalués de la même manière sur la base des hypothèses actuarielles décrites en annexe 7 que lors de la dernière valorisation du compte RC. Pour le calcul des obligations et des cotisations normales, aucune provision n'a été constituée pour les frais engagés pour l'administration du Compte RC. Ces coûts, qui ne sont pas imputés au compte RC, sont entièrement supportés par l'État et se cumulent avec toutes les autres charges publiques.

Les informations sur les pensions du compte RC actuellement versées ont été fournies au 31 mars 2005. Les prestations du compte RC qui devraient être versées au titre des participants actifs et les allocations statutaires accumulées par les membres retraités actuels ont été dérivées des données sur les membres décrites à l'annexe 5 et présentées à l'annexe 13. .

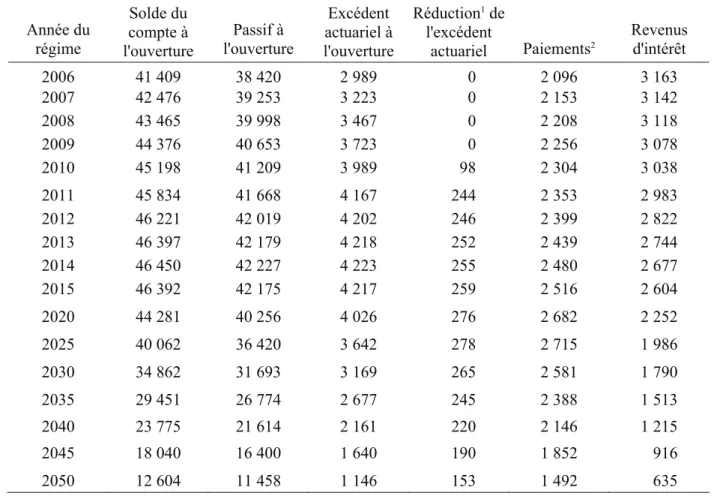

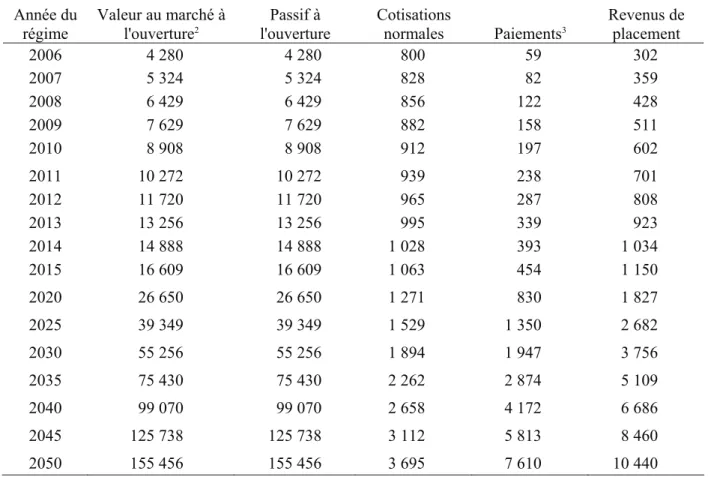

Projection du Compte de pension de retraite

Projection de la Caisse de retraite

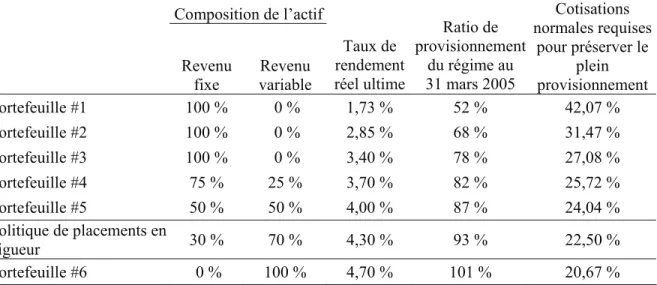

Risque de placement d’un portefeuille diversifié

En investissant dans des actifs plus risqués, les investisseurs espèrent réaliser la prime de risque boursière pour les récompenser d’avoir pris un risque supplémentaire. Étant donné qu’investir uniquement dans des obligations à rendement réel sans risque ne fournira pas un rendement suffisant pour maintenir le statu quo, il faut accepter certains risques de marché pour augmenter la probabilité d’obtenir un rendement suffisant. Le tableau suivant illustre les effets des décisions de placement sur les actifs du régime.

Concrètement, il indique aux lignes (A) à (D) la valeur hypothétique du fonds ainsi que les revenus de placement si le fonds a toujours été investi en obligations. L’impact cumulé des décisions d’investissement – ligne (K) en 2005 – étant positif, illustre qu’au cours des cinq dernières années, il a été plus rentable pour le régime d’investir certains fonds en actions que d’investir uniquement dans des obligations sans risque.

Méthodologie et hypothèses d’évaluation selon l’approche de l’économie

L’approche de l’économie financière (EF) repose sur le fait que les obligations des régimes de retraite sont des obligations qui présentent des caractéristiques similaires à celles des régimes de retraite. obligations. Dans l'approche financière et économique, le régime est considéré comme faisant partie intégrante de la structure financière de l'employeur. Coût normal hypothétique du régime de retraite des Forces canadiennes selon une approche d'économie financière.

L’approche de l’économie financière repose sur la conviction que les engagements de retraite sont similaires à la dette et peuvent être modélisés avec précision à l’aide d’un modèle de dette. Pour les partisans de la méthode actuarielle traditionnelle, l’approche de l’économie financière présente certains inconvénients.

Information détaillée sur les données concernant les membres

3 Le total des gains annuels admissibles de tous les contributeurs comptant moins de 35 années de service rémunéré dans les FC. 1 Les montants de rente annuelle excluent 89 rentes différées jusqu'à 60 ans et incluent les réductions au titre du LPPR et les réductions au RPC seulement si elles sont en vigueur à la date d'évaluation. 3 Les allocations de conjoint incluent l'indexation accumulée (même si elle n'est pas due) à partir du 1er janvier 2005 et sont toujours soumises à la condition d'être un conjoint éligible.

1 Les montants de pension annuels excluent 11 pensions différées jusqu'à l'âge de 60 ans et incluent les réductions du LPPR et du RPC seulement si elles s'appliquent à la date d'évaluation. 1 Les montants de pension annuels comprennent les réductions du RPLP et les réductions du RPC seulement si elles s'appliquent à la date d'évaluation.

Hypothèses démographiques détaillées

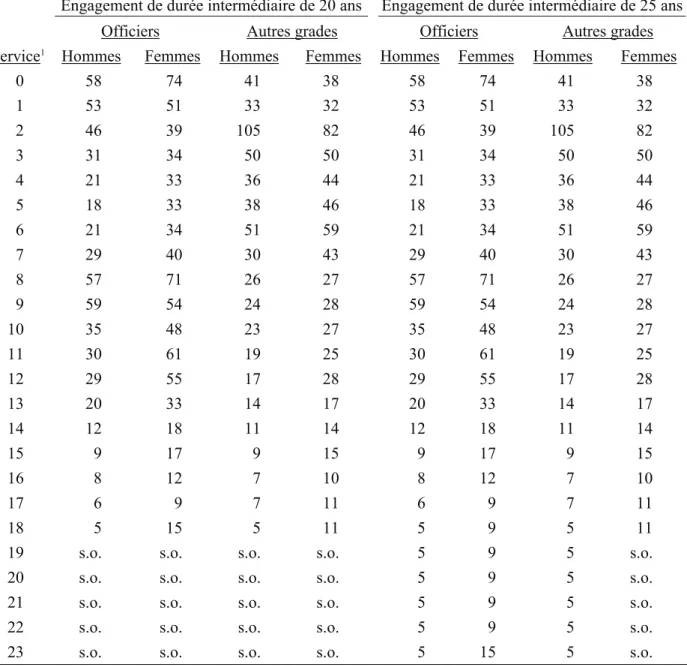

Engagement intérimaire de 20 ans Engagement intérimaire de 25 ans Officiers Autres grades Officiers Autres grades Service1 Hommes Femmes Hommes Femmes Hommes Femmes Hommes Femmes. Engagement à moyen terme de 20 ans Engagement à moyen terme de 25 ans Service1 Officiers Autres grades Officiers Autres grades. 1 L’amélioration de la longévité applicable à une année de régime particulière au cours de la période de sélection de 21 ans est calculée par interpolation linéaire entre les années de régime 2006 et 2027.

Différence d'âge Différence d'âge Âge au décès1 Nombre entre conjoints Nombre entre conjoints. Nombre moyen d'enfants Âge moyen des enfants (par sexe du membre) (par sexe du membre) Âge à ce moment-là.

Remerciements