Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous faire parvenir mon rapport sur l'évaluation actuarielle du Régime de pension des Forces canadiennes - Force régulière au 31 mars 2010. Ce régime est défini par les parties I, III et IV de la Loi sur la pension de retraite des Forces canadiennes et de la Loi sur le partage des prestations de retraite et de la Loi sur les régimes spéciaux de pension.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

Principales observations

Résultats de l’évaluation

Cette estimation est basée sur les dispositions prévues à la Loi sur les pensions résumées aux annexes 1 et 2 et sur les données financières et sur les participants résumées aux annexes 3 et 4. Cette estimation a été préparée en utilisant des normes et méthodes actuarielles reconnues et l'hypothèse, résumée en annexes. 5 à 7.

Situation financière en vertu de la LPRFC

Les résultats futurs, qui différeront des hypothèses pertinentes, entraîneront des gains ou des pertes qui seront présentés dans les futurs rapports. Une projection de la situation financière du Compte de pension de retraite est donnée à l’Annexe 9 et une projection de la situation financière de la Caisse de pension est donnée à l’Annexe 10.

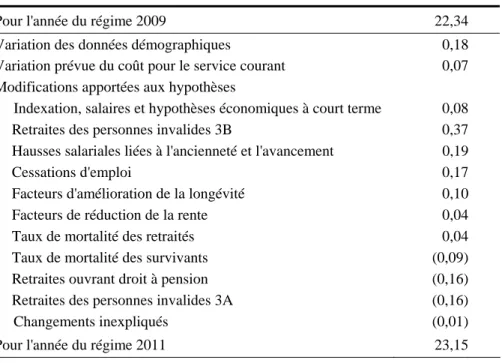

Rapprochement des résultats de l’évaluation – LPRFC

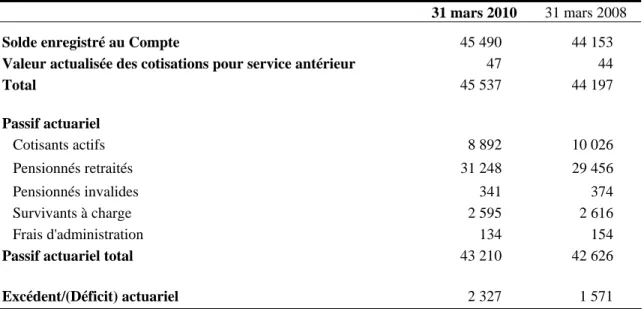

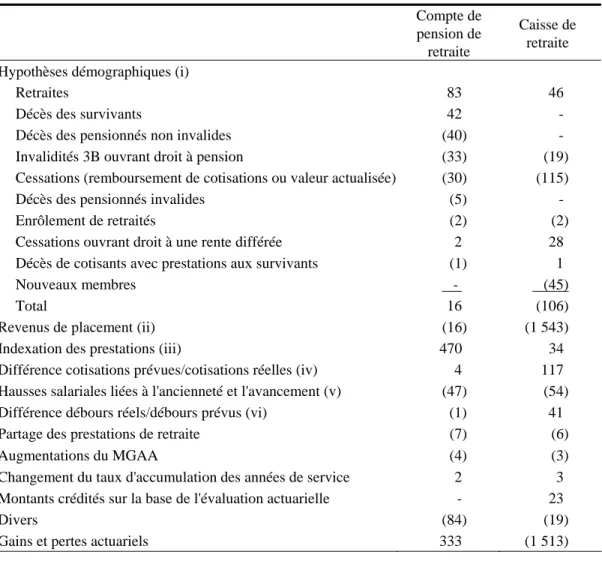

Ainsi, la valeur actuarielle des actifs de la caisse de retraite est supérieure de 29 millions de dollars à la valeur marchande. Cela entraîne une réduction de 470 millions de dollars du passif actuariel du compte et une réduction de 34 millions de dollars du passif du fonds.

Certificat de coût en vertu de la LPRFC

Les coûts du service courant attendus après les années du régime, exprimés en dollars et en pourcentage des prestations admissibles estimatives, sont présentés dans le tableau 11. Selon les hypothèses de l'annexe 7B.3, les coûts administratifs du fonds sont inclus dans le calcul des cotisations pour la période de service en cours.

Sensibilité aux variations des hypothèses clés – LPRFC

Cotisations normales au Compte des RC n° 1

Le tableau suivant montre les cotisations pour service courant associées au compte RC n°1 pour les trois prochaines années du régime. La diminution significative des coûts du service actuel par rapport au rapport précédent est due à un changement dans les données démographiques concernant le nombre de membres ayant un salaire supérieur au revenu maximum.

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

Le montant annuel de la pension de base est de 2 % du nombre d'années de service. Pour un membre actif qui n'a pas atteint l'âge de la retraite et qui cesse d'être membre de la force régulière lors de sa nomination au service pour une durée indéterminée par la suite.

Prestations du Compte des RC

Actif du régime, Comptes et taux de rendement

Depuis le 1er avril 2000, les cotisations au LPRFC (sauf pour les prestations antérieures acquises avant le 1er avril 2000) sont créditées au fonds de pension et investies sur les marchés financiers en vue d'obtenir un rendement optimal sans encourir de risques excessifs. Depuis le 1er avril 2000, toutes les cotisations au LPRFC sont créditées au fonds, ainsi que toutes les cotisations pour les prestations antérieures achetées par la suite. Le fonds est débité des prestations liées aux prestations effectuées et à l'achat de prestations antérieures depuis le 1er avril 2000, ainsi que de la partie des frais de dossier qui y est affectée.

Depuis la dernière évaluation, le solde de la Caisse a augmenté de 1,2 milliard de dollars (une hausse de 15,9 %) pour s'établir à 9,1 milliards de dollars par an. Le 31 mars 2010. Les revenus d'intérêts sont crédités au compte trimestriellement en fonction du rendement moyen pour la même période des comptes de pension combinés de la fonction publique, des Forces canadiennes et de la GRC. Les intérêts du compte de retraite ont été calculés à partir des données ci-dessus.

Les données relatives au compte de pension de retraite des Forces canadiennes, le compte RC No. 1 et la Caisse de retraite des Forces canadiennes indiquée dans la section A ci-dessus proviennent des Comptes publics du Canada et des états financiers de l'Office d'investissement des régimes de pensions du secteur public.

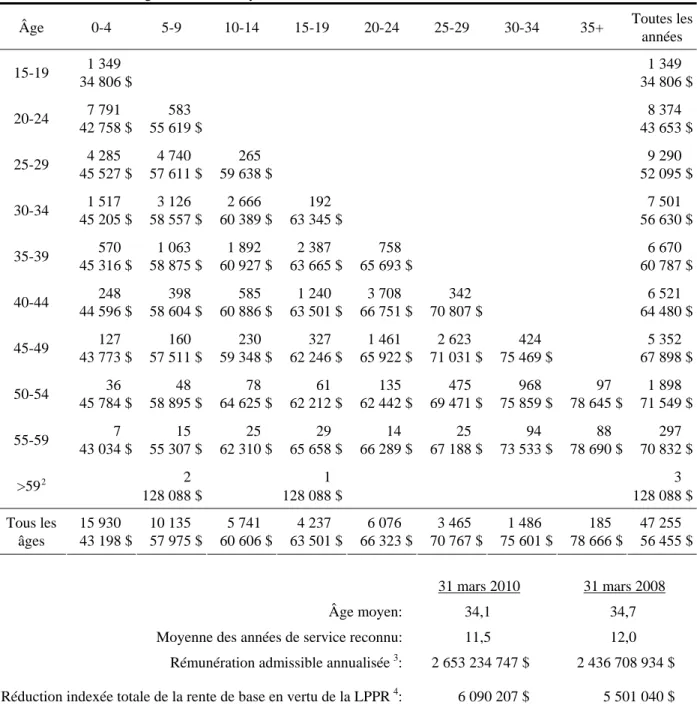

Données sur les participants

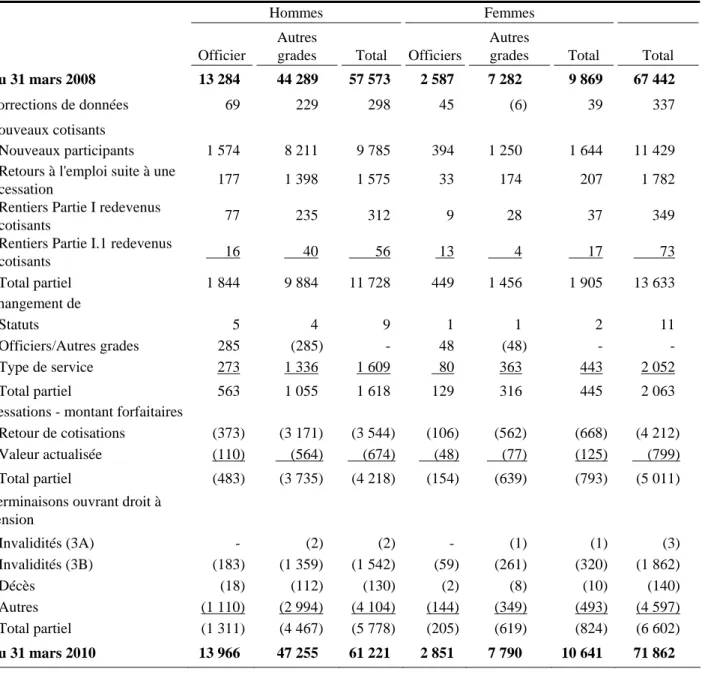

Les tableaux suivants fournissent un rapprochement détaillé des données des participants depuis la dernière évaluation.

Méthodologie d’évaluation en vertu de la LPRFC

Selon la méthode actuarielle de répartition des prestations calculées avec les gains projetés, les cotisations pour service courant, également appelées cotisations normales, pour une année donnée correspondent à la valeur actuelle, conformément aux hypothèses actuarielles concernant la Caisse, de toutes les prestations futures. prestations payables à l'égard de l'année de service. Les frais d'administration du fonds1 sont considérés comme étant inclus dans la contribution totale pour le service courant. Selon cette méthode, la cotisation pour le service courant d'un participant augmentera chaque année jusqu'à ce que ce participant prenne sa retraite.

Toutefois, la cotisation pour service courant pour l'ensemble de la population, exprimée en pourcentage de la rémunération éligible, devrait rester stable tant que l'âge et l'ancienneté moyenne de la population active restent constants. Pour une année donnée, la cotisation du gouvernement pour service courant correspond à la cotisation totale pour service courant moins la cotisation du participant au cours de l'année. Le taux d'intérêt actualisé utilisé dans le calcul de la responsabilité actuarielle et du service courant est équivalent aux revenus d'intérêts futurs sur les actifs du régime et les comptes disponibles pour le paiement des prestations.

Pour les cotisations salariales futures au titre des choix pour services antérieurs, seuls les paiements dont le service a commencé avant le 31 mars 2010 et qui se poursuivaient encore au 31 mars 2010.

Hypothèses économiques en vertu de la LPRFC

Le taux de la nouvelle monnaie correspond au taux d'intérêt nominal sur les obligations à long terme du gouvernement du Canada et est fixé pour chaque année de la période de projection. Le taux d’intérêt réel sur les obligations fédérales est le taux de la nouvelle monnaie moins le taux d’inflation supposé. Par conséquent, on suppose que les variations dues au taux de change n’auront pas d’impact à long terme sur les taux de rendement réels.

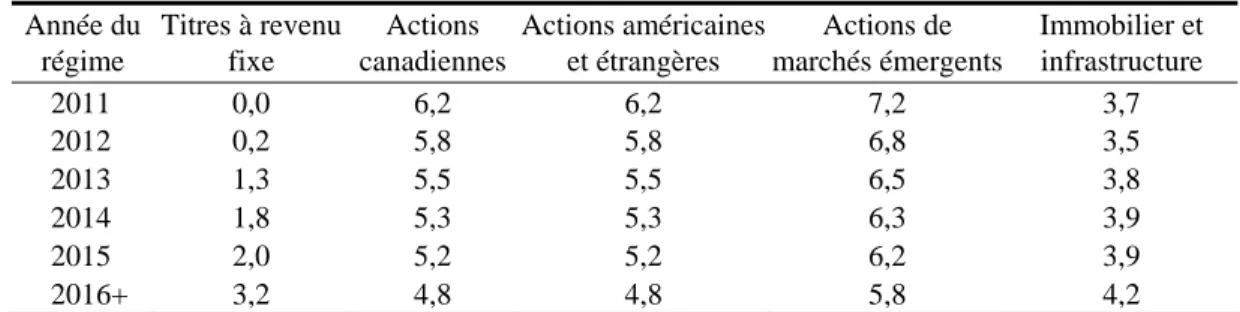

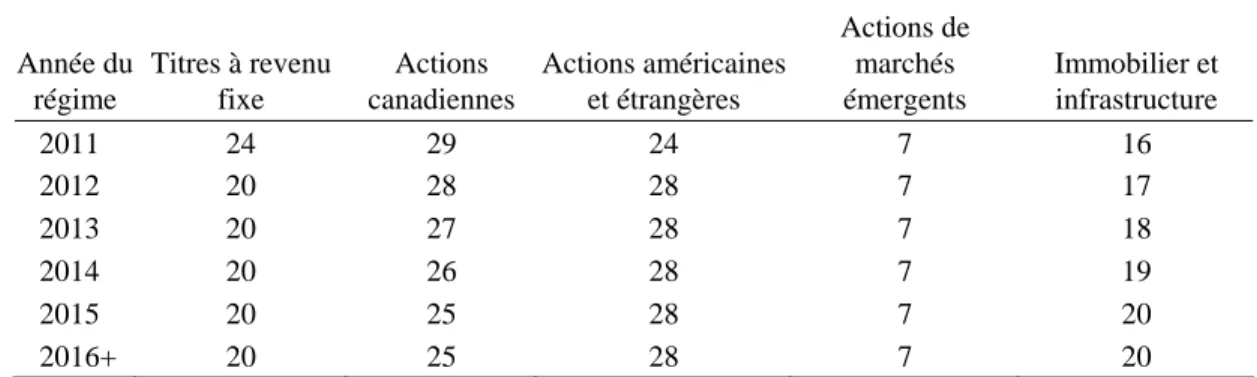

Le taux de rendement réel ultime présumé pour les obligations fédérales à long terme est de 2,8 % à compter de l’année du régime 2016. Le taux de rendement réel ultime présumé pour le portefeuille à revenu fixe est de 3,2 % pour l’année du régime 2016 et les années suivantes. Premièrement, le taux de rendement à long terme des obligations fédérales est supposé être faible au cours de cette période.

Le rendement réel des actifs de l'OIRPSP est également pris en compte.

Hypothèses démographiques et autres hypothèses - LPRFC

L’hypothèse du taux de pension pour les hommes d’autres grades auxquels s’appliquent les anciennes conditions de service sera réduite en moyenne de 9. Le taux de licenciement initial des officiers masculins soumis aux anciennes conditions de service est réduit en moyenne de 41 % par rapport à la révision précédente. Le taux de licenciement supposé pour les officiers masculins soumis aux nouvelles conditions de service sera réduit en moyenne de 25 % par rapport à l'évaluation précédente.

L’hypothèse de taux de cessation de service pour les hommes d’autres grades auxquels s’appliquent les anciennes conditions d’emploi augmente en moyenne de 120. L’hypothèse de taux de cessation de service pour les femmes d’autres grades auxquelles s’appliquent les anciennes conditions d’emploi augmente en moyenne de 120. des demandes de service a diminué en moyenne de 28 % par rapport à l’évaluation précédente. Le taux de cessation d'emploi présumé pour les hommes des autres grades auxquels s'appliquent les nouvelles conditions de service a augmenté en moyenne de 142 % par rapport à l'estimation précédente.

Le taux de cessation d'emploi présumé pour les femmes des autres grades soumis aux nouvelles conditions de service est réduit en moyenne de 31 % par rapport à l'estimation précédente.

Méthodologie et hypothèses d’évaluation du Compte des RC

La méthode actuarielle d'attribution des prestations avec projection des gains a été utilisée pour déterminer le passif du régime et les coûts des services courants pour les prestations dépassant le maximum des gains ouvrant droit à pension (MGA). Au groupe de spécialistes s'ajoutent les dirigeants dont la rémunération au 31 mars 2010 dépasse le MGA prévu pour 2010. Aux fins du calcul de la responsabilité et des frais de service continu, aucune provision n'a été constituée pour les frais d'administration. du numéro de compte RC 1.

Ces coûts, qui ne sont pas débités du compte RC n°1, sont intégralement supportés par l'État et cumulés avec toutes les autres charges publiques. Les hypothèses d'évaluation économique sont les mêmes que celles décrites à l'annexe 6, à l'exception du taux d'actualisation des intérêts utilisé pour déterminer la valeur actuelle du passif actuariel du RC n°1 et des cotisations pour services courants au compte RC n°1 qui correspond à la moitié du rendement attendu des comptes de retraite combinés. Les données sur les prestations de retraite actuellement versées au compte RC n° 1 ont été fournies au 31 mars 2010.

Avantages du compte RC n° 1 qui devrait être versée à l'égard des participants actifs et les allocations de conjoint gagnées par les participants retraités actuels sont toutes dérivées des données sur les participants décrites à l'annexe 4 et présentées à l'annexe 12.

Projection du Compte de pension de retraite

Projection de la Caisse de retraite

Risque de placement d’un portefeuille diversifié

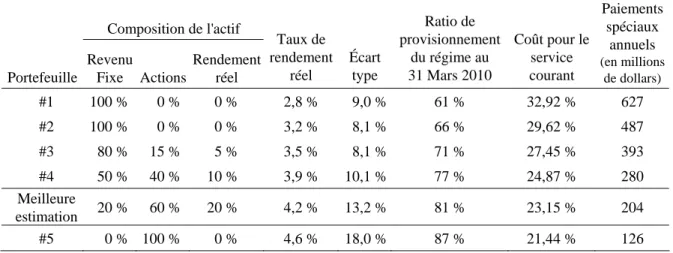

Il est possible de réduire les frais de service courants en investissant dans des titres qui offrent un rendement supérieur à celui des obligations à revenu fixe sans risque, mais qui présentent également un degré de risque ou de volatilité plus élevé. En investissant dans des actifs plus risqués, les investisseurs espèrent réaliser la prime de risque sur actions pour les récompenser d’avoir pris un risque supplémentaire. Le portefeuille n°5 est considéré comme plus risqué car il est investi exclusivement en actions, dont les rendements sont beaucoup plus volatils que les obligations.

La meilleure estimation du portefeuille est d'investir 20 % en titres à revenu fixe, 60 % en actions et 20 % en actifs à rendement réel à long terme. Ainsi, une combinaison d'actifs tels que le portefeuille le mieux noté montre qu'un rendement réel moyen de 4,2 % peut être obtenu en assumant un certain niveau de risque. Plus précisément, les lignes (A) à (D) montrent la valeur hypothétique du fonds ainsi que les revenus de placement si le fonds était toujours investi dans des obligations du gouvernement canadien à long terme.

L’effet cumulé des décisions d’investissement – ligne (K) en 2010 – est négatif, illustrant que depuis la création du fonds il est moins rentable d’investir une partie du fonds en actions plutôt que d’investir uniquement en obligations sans risque.

Détails sur les données des membres

Total Compte espèces Compte RC Compte RC Âge Nombre Nombre moyen Nombre moyen Nombre moyen Nombre moyen Nombre moy.

Remerciements