Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous faire parvenir mon rapport sur l'évaluation actuarielle du Régime de retraite de la Gendarmerie royale du Canada en date du 31 mars 2012. Cette revue actuarielle porte sur les prestations de retraite et les cotisations définies dans les parties I, III et IV de la Loi sur la pension de retraite de la Gendarmerie royale du Canada et établies en vertu de la Loi sur les régimes spéciaux de pension et de la Loi sur le partage des pensions.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

Principales observations

Résultats de l’évaluation

Cette évaluation s'appuie sur les obligations législatives du gouvernement en matière de prestations de retraite résumées aux annexes 1 et 2, ainsi que sur les données sur les actifs et les participants présentées aux annexes 3 et 4. Les projections du Compte de retraite et de la Caisse de retraite et de leurs composantes financières sont présentés respectivement aux annexes 9 et 10.

Situation financière - LPRGRC

Afin de déterminer la valeur de l'indemnité d'amortissement, l'ajustement actuariel de la valeur marchande des actifs n'est pas pris en compte. Il pourrait être versé en 15 versements égaux de 71 millions de dollars, à compter du 31 mars 2014.

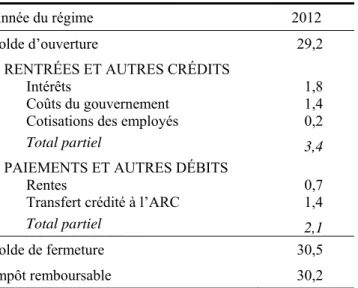

Rapprochement des résultats de l’évaluation - LPRGRC

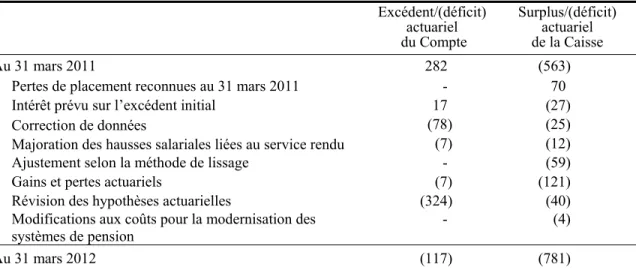

Cette différence a augmenté le passif actuariel du compte de 5 millions de dollars et le passif actuariel du Fonds de 9 millions de dollars. F). La révision des taux de retraite a réduit le passif actuariel du Compte de 20 millions de dollars et celui de la Caisse de 20 millions de dollars. iv).

Certificat de coût - LPRGRC

Cette révision a réduit le passif actuariel du compte de 4 millions de dollars et celui du fonds de 13 millions de dollars. v) Les taux d'invalidité pour les membres réguliers ont été considérablement augmentés, jusqu'à 50 % à certains âges. La vérification de la mortalité des membres civils a augmenté le passif actuariel du Compte de 7 millions de dollars et celui du Fonds de 3 millions de dollars.

Sensibilité aux variations des hypothèses clés

Les cotisations pour services passés acquis sont basées sur les données et hypothèses d'évaluation présentées à la section B de l'annexe 7. Les différences entre les résultats ci-dessus et ceux de l'évaluation peuvent également servir de base pour évaluer l'impact d'autres variations numériques de l'un des les hypothèses clés, dans la mesure où cet impact est linéaire.

Résultats de l’évaluation - RC

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

Des avantages sont également offerts aux membres de la GRC en vertu de la Loi sur les régimes de retraite. Type de cessation de service au sein de la GRC Prestation de retraite en raison de l'âge. Toutefois, pour que l'indexation soit versée dans le cas d'une pension de retraite d'assuré ordinaire, le pensionné doit être âgé.

Cela comprend également toute période de service en tant que membre d'un autre corps de police qui fait maintenant partie de la GRC. Le montant annuel de cette pension correspond à 2% du revenu annuel moyen le plus élevé. 1 Si le nombre d'années de service reconnu est inférieur à cinq, la moyenne est calculée sur toute la durée de service reconnue.

Prestations du Compte des RC

Actif, comptes et taux de rendement

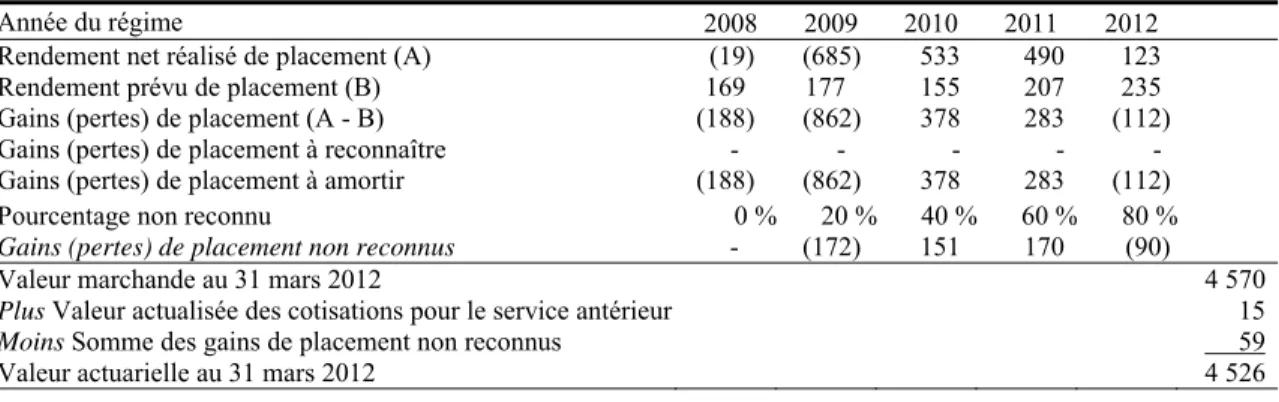

Depuis le 1er avril 2000, les cotisations au titre de la LRCMP (autres que les prestations antérieures achetées avant le 1er avril 2000) sont créditées à la Caisse de retraite de la GRC et investies sur les marchés financiers en vue d'obtenir des rendements optimaux sans encourir de risques excessifs. Le rendement des placements de la Caisse gérés par l'OIRPSP lui est également crédité. Depuis la dernière évaluation, le solde des fonds a augmenté de 456 millions de dollars (une augmentation de 11 %) pour atteindre 4 570 millions de dollars.

Dans le cadre du RC de la GRC, un débit est enregistré dans le compte RC de sorte qu'au total, environ la moitié du solde du compte est détenu sous forme de crédit d'impôt (impôt remboursable). Les intérêts sont crédités trimestriellement au compte en fonction du taux d'intérêt moyen pour la même période des comptes combinés de la fonction publique, des Forces canadiennes et de la GRC. Le rendement de la Caisse est celui du rapport annuel 2012 de l'Office d'investissement des pensions du secteur public (OIRPSP).

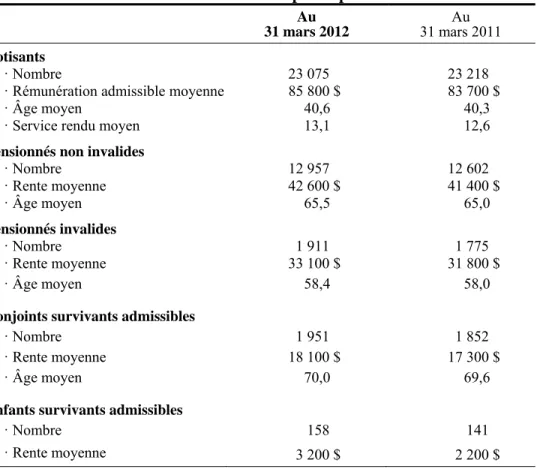

Données sur les participants

1 Les données d'évaluation ne contenaient pas toutes les informations nécessaires pour concilier les changements dans le nombre d'enfants survivants éligibles.

Méthodologie d’évaluation - LPRGRC

Comme dans l'évaluation précédente, la méthode actuarielle de distribution des prestations estimées avec projection des gains admissibles a été utilisée pour calculer les cotisations pour les services réels et la responsabilité actuarielle. Selon cette méthode, la cotisation pour service courant d'un participant augmentera chaque année jusqu'à ce que ce participant prenne sa retraite. La contribution du gouvernement pour service courant correspond à la contribution totale pour service courant moins la contribution du participant.

Le statut du compte de pension de la GRC est déterminé en comparant les montants disponibles pour les prestations avec le passif actuariel pour le service antérieur au 1er avril 2000. La contribution gouvernementale est la somme des éléments suivants : a) la contribution gouvernementale pour le service courant ; -d. passif et cotisations pour le service courant du Fonds) ont été déterminés selon le principe selon lequel le Fonds maintient un portefeuille d'actifs diversifiés.

Hypothèses économiques - LPRGRC

Le nouveau taux au comptant correspond au taux d'intérêt nominal sur les obligations à long terme du gouvernement du Canada et est déterminé pour chaque année de la période de projection. Le taux d’intérêt réel sur les obligations fédérales est le taux de la nouvelle monnaie moins le taux d’inflation supposé. Par conséquent, les variations résultant du taux de change sont supposées n’avoir aucun impact à long terme sur les taux de rendement réels.

Les taux de rendement réels de toutes les catégories d’actifs, à l’exception des titres à revenu fixe et des liquidités, sont supposés être constants tout au long de la période de projection. Le taux de rendement réel ultime présumé pour le portefeuille de titres à revenu fixe est de 3,1 % pour l’année du régime 2019 et les années suivantes. Le taux de rendement réel ultime est le même que celui utilisé lors de l’évaluation précédente.

Hypothèses démographiques et autres hypothèses - LPRGRC

Ils sont les mêmes que ceux du rapport actuariel du 31 mars 2011 sur le Régime de retraite des employés publics du Canada, projeté pour l'année de régime 2013. Cette tendance a également été appuyée par une analyse des résultats antérieurs sur la mortalité des membres de la GRC. Tant chez les hommes que chez les femmes, les facteurs d’amélioration de la longévité sont supérieurs à ceux utilisés dans le rapport précédent, à l’exception de l’âge avancé.

Ces facteurs ont été interpolés pour obtenir des facteurs d’amélioration de l’espérance de vie basés sur les années du régime. Le taux final d’amélioration de l’espérance de vie pour l’année du plan 2031 et au-delà a été déterminé en analysant la tendance selon l’âge et le sexe de la population canadienne au cours de la période 1921 à 2006.1 Dans ce rapport, « l’hypothèse d’amélioration de l’espérance de vie » équivaut à à « l’hypothèse d’une amélioration de la mortalité » décrite dans le 25e rapport actuariel sur le Régime de pensions du Canada.

Méthodologie et hypothèses d’évaluation du Compte des RC

Projection du Compte de pension de retraite

Projection de la Caisse de retraite

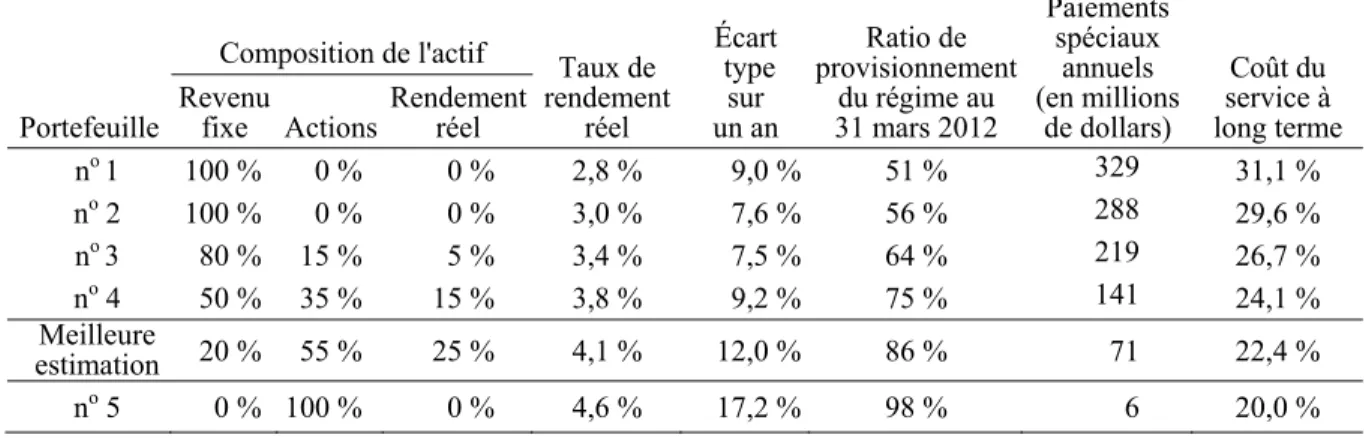

Incertitude des résultats

Ainsi, une répartition d'actifs telle que celle du portefeuille de meilleure estimation indique qu'il est possible d'atteindre un rendement réel moyen de 4,1 % tout en acceptant un certain risque. Pour illustrer cela, nous avons considéré un rendement du portefeuille pour l'année de régime 2015 différent du rendement prévu par nos hypothèses basées sur la meilleure estimation. Suite aux différents rendements du portefeuille pour l’année du régime 2015, le rendement est supposé revenir à la valeur basée sur la meilleure estimation pour l’année du régime 2016.

Le scénario de meilleure estimation suppose que le taux d'intérêt réel sur les obligations à long terme du Canada atteindra son niveau final de 2,8 % au début de l'année du régime 2019. Par conséquent, le taux d'intérêt réel sur les obligations à long terme du Canada restera au niveau actuel au cours des quatre prochaines années avant d’atteindre un niveau final de 2,8 % au cours de l’année du régime 2023. Le taux d’intérêt sur les nouvelles rentrées de fonds sera également affecté et atteindra son niveau final plus tard.

Détails sur les données des participants

1 Correspond au montant initial de la rente plus l'indexation accumulée jusqu'au 1er janvier 2012 inclusivement, après déduction de la rémunération du RPC et des retenues conformément à la LPPR en vigueur le 31 mars 2012. De plus, 87 anciens participants réguliers de sexe masculin ont droit à une pension différée à 60 ans ; l'âge moyen de ces participants est de 40 ans et la rente moyenne versée est de 11 200. De plus, 38 anciens participants réguliers ont droit à une rente différée à l'âge de 60 ans; l'âge moyen de ces membres est de 41 ans et la pension moyenne versée est de 14 700 ans.

De plus, 30 anciens militaires civils de sexe masculin ont droit à une pension différée payable à 60 ans ; l'âge moyen de ces membres est de 44 ans et la pension moyenne payable est de 17 600. De plus, 77 anciennes militaires civiles ont droit à une pension différée payable à 60 ans; l'âge moyen de ces affiliés est de 46 ans et le montant moyen de la pension est de 14 300. 1 Correspond au montant de départ de la pension majoré de l'indexation accumulée jusqu'au 1er janvier 2012 inclus.

Table de mortalité pour le calcul des versements échelonnés

Remerciements

Ces montants d'intérêt ont été calculés à l'aide des taux d'intérêt des comptes et des taux de rendement du Fonds prévus dans le rapport précédent. Cette augmentation a entraîné une augmentation du passif actuariel du Compte de 7 millions de dollars et de celui du Fonds de 12 millions de dollars. Le passif actuariel du Compte a diminué de 15 millions de dollars et le passif actuariel de la Caisse de retraite a diminué de 10 millions de dollars.

Le passif actuariel du compte a augmenté de 13 millions de dollars et le passif actuariel du Fonds a augmenté de 4 millions de dollars. Cette révision a réduit le passif actuariel du compte de 2 millions de dollars et a augmenté le passif actuariel du fonds de 11 millions de dollars. nous). Les taux de mortalité pour les membres civils sont les mêmes que dans le rapport actuariel sur le Régime de retraite de la fonction publique du Canada.

Les rendements attendus (annexe 6) lors du calcul de la valeur actuelle des prestations de prévoyance qui seront accumulées ou déjà accumulées. Que. La section suivante décrit comment est déterminé le rendement de la Caisse. Lors de la détermination des obligations de retraite et des coûts actuels des retraites, des taux de rendement réels sont nécessaires pour actualiser les prestations futures à payer.

Le rendement réel sur les six premières années de la période de projection est en moyenne inférieur de 0,5 % au rendement utilisé dans l'évaluation précédente.