Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous présenter un rapport sur l'évaluation actuarielle du Régime de pension de la fonction publique du Canada au 31 mars 2008. Ce régime est défini dans les parties I, III et IV du la loi sur l'assurance pension et la répartition des pensions et la loi sur les régimes spéciaux de pension.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

Une détérioration et une volatilité importantes des marchés financiers pourraient entraîner une baisse de la valeur marchande des fonds gérés par l'Office d'investissement des régimes de pensions du secteur public. L'impact des rendements réalisés après la date d'évaluation sera reflété lors de la prochaine évaluation périodique, prévue au plus tard le 31 mars 2011.

Principales observations

Résultats de l’évaluation

Cette évaluation s'appuie sur les dispositions prévues par la loi en matière de prestations de retraite résumées aux annexes 1 et 2, ainsi que sur les données financières et adhérentes résumées aux annexes 3 et 4. Cette évaluation a été préparée en utilisant les normes, méthodes et hypothèses actuarielles reconnues. résumées dans les annexes 5 à 7.

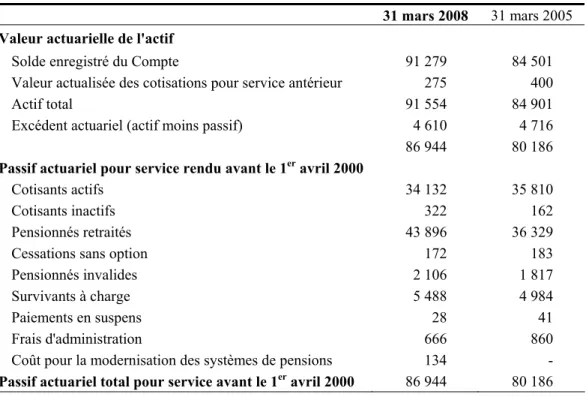

Situation financière en vertu de la LPFP

Une projection du compte de pension est présentée à l’annexe 8 et une projection du fonds de pension est présentée à l’annexe 9.

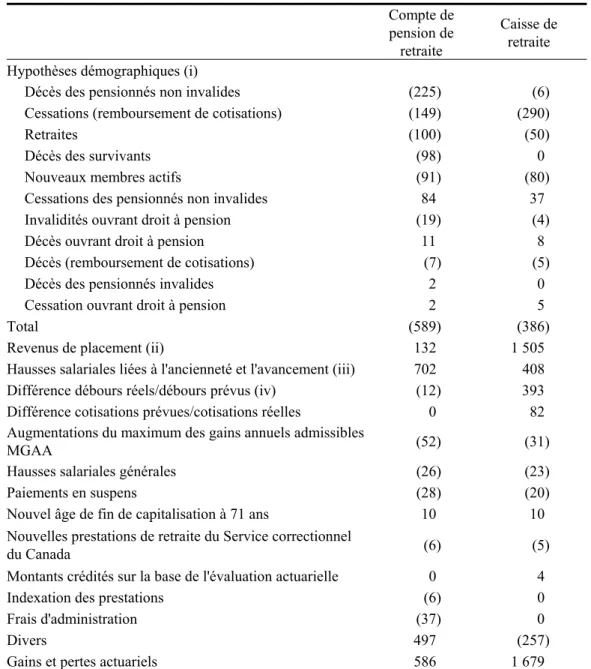

Rapprochement des résultats de l’évaluation – LPFP

Ainsi, la valeur actuarielle des actifs du fonds de pension est inférieure de 700 millions de dollars à la valeur marchande. Cette révision a réduit l'excédent actuariel du compte de retraite de 598 millions de dollars et a augmenté l'excédent actuariel de la caisse de retraite de 44 millions de dollars.

Certificat de coût en vertu de la LPFP

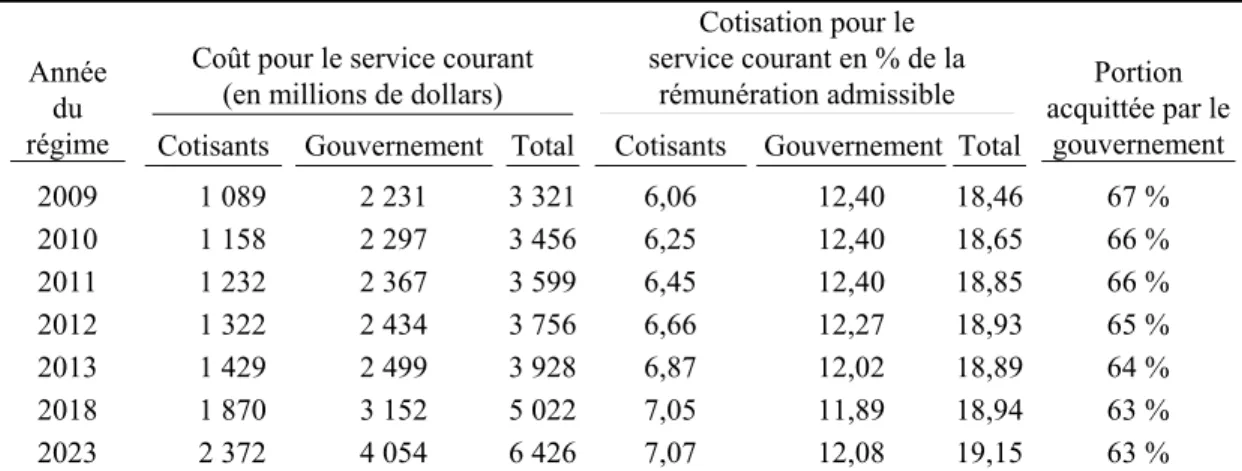

Les cotisations pour services continus en vertu de la LPFP indiquées dans le tableau suivant sont exprimées en dollars ainsi qu'en pourcentage. Sur la base des hypothèses énumérées à la section C de l'annexe 6, il est estimé que les frais administratifs du fonds (inclus dans le calcul des cotisations normales ci-dessus) seront les suivants.

Sensibilité aux variations des hypothèses clés – LPFP

Sur la base des données d'évaluation et des hypothèses énoncées dans les sections B et C de l'annexe 6, les cotisations des participants et du gouvernement pour le service antérieur acquis en vertu de la LPFP ont été estimées comme suit. Le tableau ci-dessous présente l'impact des rendements des placements autres que ceux utilisés dans cette évaluation sur l'excédent prévu de la Caisse au 31 mars 2011, date prévue de la prochaine évaluation.

Résultats de l’évaluation - RC

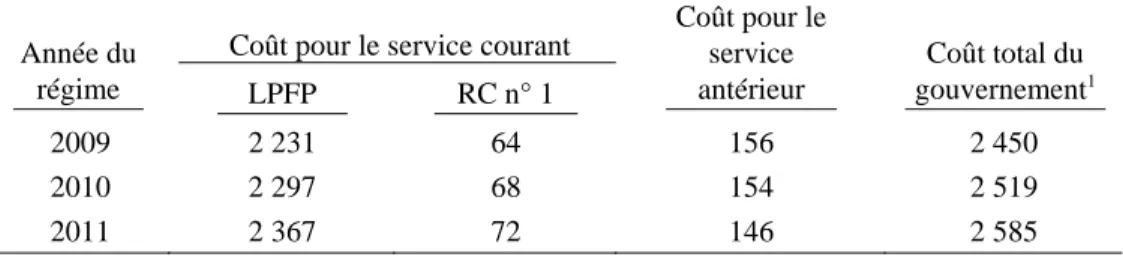

Il est estimé que la cotisation pour service courant pour l'année du régime 2009 s'élèvera respectivement à 0,41 % et 0,42 % des prestations admissibles pour les années du régime 2010 et 2011. Le tableau suivant présente les cotisations pour service courant liées au compte RC no. 1 pour les trois prochaines années du plan.

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

Si la détérioration des marchés financiers se poursuit, l'impact sur le fonds de pension se reflétera dans la prochaine évaluation actuarielle, prévue au plus tard le 31 mars 2011. Le paiement des prestations de retraite relevant de la responsabilité de l'État, il est très peu probable que que le régime s'effondrerait ou que les engagements en matière de prestations ne seraient pas respectés.

Sommaire des dispositions du régime

Service opérationnel courant entre 20 et 25 années de service Rémunération annuelle pour service opérationnel effectif2 - Service opérationnel courant de plus de 25 années de service Pension immédiate. Service opérationnel équivalent entre 20 et 25 années de service Rémunération annuelle pour service opérationnel équivalent3 - Service opérationnel équivalent de 25 ans ou plus Retraite immédiate. 1 La durée de service est basée sur le nombre total d’années de service, y compris le service opérationnel.

Une allocation annuelle pour performance opérationnelle « équivalente » diffère d'une allocation annuelle (note 8) à deux égards. Une allocation annuelle pour service d'exploitation « efficace » diffère d'une allocation annuelle (notes 8 et 9) à deux égards.

Prestations du Compte des RC

Le montant des prestations de décès avant la retraite, si le participant n'a pas de personne à charge admissible, est limité au plus élevé des montants suivants : les cotisations du participant plus les intérêts et la valeur actuelle des prestations gagnées par le participant la veille de son décès. Si le participant n'a aucune personne à charge admissible à une rente, le capital-décès minimum est limité à la cotisation du participant majorée des intérêts. Acquisition en cours de services pour les anciens administrateurs principaux. offert depuis le 15 décembre 1994 pour le service cumulatif jusqu'à cette date).

Le montant des prestations viagères pour chacune de ces années de service est limité aux deux tiers de la prestation définie maximale (c'est-à-dire pour l'année civile 2008) pour l'année au cours de laquelle les prestations viagères commencent à être versées. Pour les années suivant celle au cours de laquelle les prestations viagères commencent à être versées, ce montant peut être rajusté en fonction de l'augmentation de l'indice des prix à la consommation.

Actif du régime et taux de rendement

Depuis le 1er avril 2000, les cotisations au titre du LPFP (sauf pour les services antérieurs acquis avant le 1er avril 2000) sont créditées à la Caisse de retraite de la fonction publique et investies sur les marchés financiers dans le but d'obtenir des rendements optimaux sans encourir de risques excessifs. Le rendement des placements de la Caisse gérés par l'OIRPSP lui est également crédité. Depuis la dernière évaluation, le solde du Fonds a augmenté de 14 milliards de dollars (une augmentation de 101 %) pour atteindre 28 milliards de dollars au 31 mars 2008.

Les revenus d'intérêts sont crédités au compte trimestriellement en fonction du rendement moyen pour la même période des comptes de pension combinés de la fonction publique, des Forces canadiennes et de la GRC. Les revenus d'intérêts sont crédités au compte trimestriellement en fonction du rendement moyen pour la même période pour les comptes de pension de retraite combinés de la fonction publique, des Forces canadiennes et de la GRC.

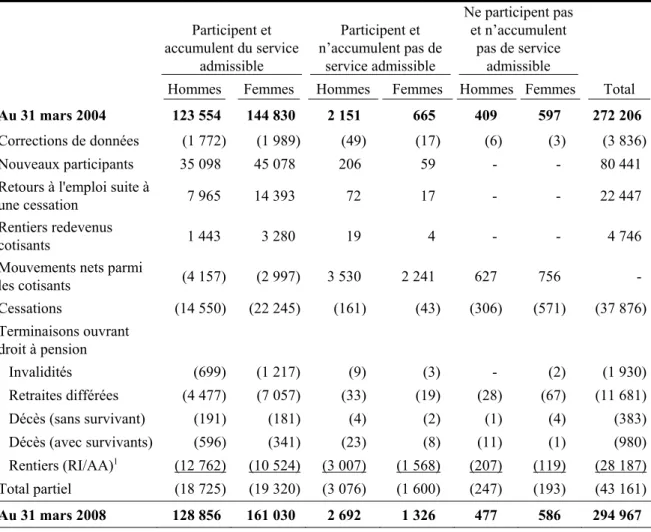

Données sur les participants

Les tableaux ci-dessous fournissent un rapprochement détaillé des données des participants depuis la dernière évaluation.

Méthodologie d’évaluation en vertu de la LPFP

Selon la méthode actuarielle de répartition des prestations constituées avec projection des gains, les cotisations aux prestations courantes, également appelées cotisations normales, pour une année donnée correspondent à la valeur actuelle, conformément aux hypothèses actuarielles relatives à la caisse, de tous les prestations futures qui doivent être acquises dans le cadre de l'année de service. Les frais d'administration du fonds sont considérés comme étant inclus dans la contribution totale pour service continu. Selon cette méthode, la cotisation pour service courant d'un participant augmentera chaque année jusqu'à ce que ce participant prenne sa retraite.

Toutefois, la contribution s'applique aux services courants destinés à la population active, exprimée en pourcentage de la. La contribution gouvernementale pour le service courant correspond à la contribution totale pour le service courant moins la contribution de l'adhérent.

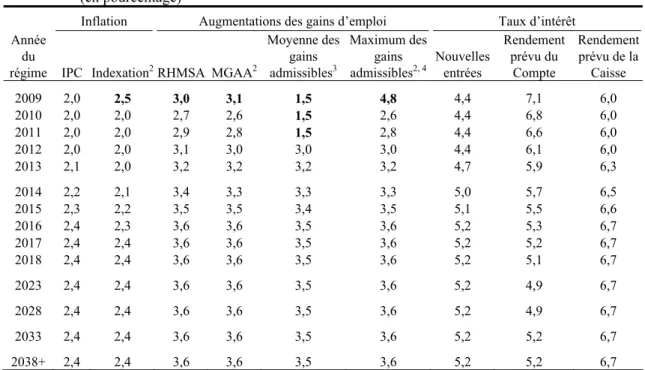

Hypothèses actuarielles en vertu de la LPFP

Les chiffres présumés du handicap pour les hommes (les femmes) sont en moyenne inférieurs aux taux de l’évaluation précédente. Les hypothèses relatives aux taux de mortalité ont été établies en tenant compte, en partie, des taux de mortalité attendus de l'évaluation précédente ainsi que des résultats entre les évaluations. Les taux de mortalité attendus chez les préretraités sont plus faibles à la plupart des âges.

Les taux de mortalité présumés pour les conjoints survivants ont également été révisés en fonction des résultats obtenus entre les évaluations. Tant chez les hommes que chez les femmes, les taux d’amélioration sont plus élevés que lors de l’évaluation précédente, sauf aux âges avancés.

Méthodologie et hypothèses d’évaluation du Compte des RC

La méthode actuarielle de partage des prestations avec projection des gains a été utilisée pour déterminer les obligations du régime et les cotisations normales pour les prestations dépassant le maximum des gains admissibles (MGA). Aux fins du calcul des obligations et des cotisations pour le service courant, aucune provision n'a été constituée pour les coûts encourus pour l'administration du UK No. 1 et Royaume-Uni n° 2 comptes. , à l'exception du taux d'actualisation des intérêts utilisé pour calculer la valeur actuelle du passif actuariel du UK No. 1 et Royaume-Uni n° 2 et les cotisations pour le service actuel sur le compte VK n° sur les comptes de pension combinés.

Données sur les prestations de retraite du compte RC no. 1 et numéro de compte RC. 2 en cours de versement ont été remis le 31 mars 2008. Les prestations du compte RC no. 1 et numéro de compte RC. 2 qui devraient être versées à l'égard des participants actifs et les allocations de conjoint gagnées par les participants retraités actuels sont toutes dérivées des données sur les participants décrites à l'annexe 4 et présentées à l'annexe 11.

Projection du Compte de pension de retraite

Projection de la Caisse de retraite

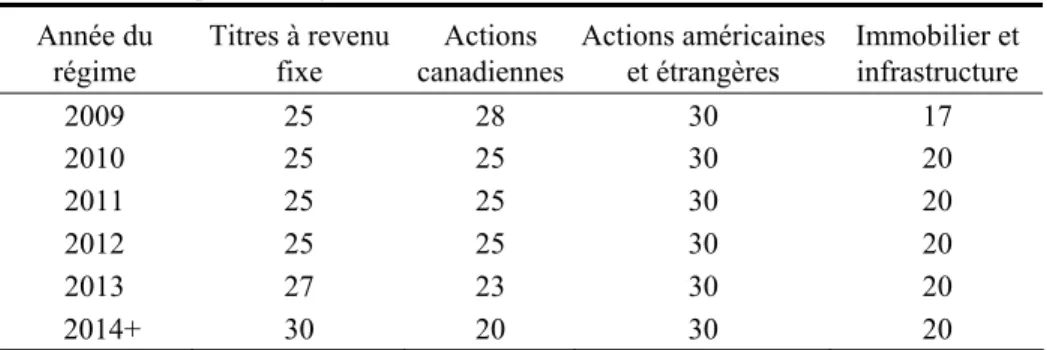

Risque de placement d’un portefeuille diversifié

On suppose donc que le rendement obligataire à rendement réel est de -40 points de base. Un taux de rendement réel à long terme de 3,2 % est supposé pour le portefeuille de placements à revenu fixe. Cela représente un taux de rendement réel supposé de 3,6 % au cours des quatre premières années de la période de projection.

Le tableau 39 résume les taux de rendement réels supposés par type d’actif au cours de la période de projection. En investissant dans un portefeuille moins risqué, il demeure possible d'atteindre le taux de rendement réel du régime basé sur la meilleure estimation, tout en réduisant la volatilité.

Détails sur les données des participants

Compte de retraite SP 2,481 millions de dollars 2,379 millions de dollars Caisse de retraite SP 155 millions de dollars 27 millions de dollars Compte RC n°1 8 millions de dollars 3 millions de dollars Compte RC n°2 53 millions de dollars 50 millions de dollars. Compte de retraite SP 823 millions de dollars 691 millions de dollars Caisse de retraite SP 105 millions de dollars 16 millions de dollars Compte RC n°1 2 millions de dollars 1 million de dollars Compte RC n°2 29 millions de dollars 27 millions de dollars. Compte de retraite PF 88 millions de dollars 106 millions de dollars Fonds de retraite PF 5 millions de dollars 1 million de dollars.

Compte de retraite PS 65 millions de dollars 71 millions de dollars Caisse de retraite PS 7 millions de dollars 2 millions de dollars Compte CR n° 1 0 million de dollars 0 million de dollars. Compte de retraite PS 611 millions de dollars 530 millions de dollars Caisse de retraite PS 4 millions de dollars 1 million de dollars Compte RC n° 1 3 millions de dollars 0 million de dollars.

Remerciements