Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous faire parvenir le rapport d'évaluation actuarielle du Régime de retraite de la fonction publique du Canada au 31 mars 2014. Cette étude actuarielle porte sur les prestations et cotisations définies par les parties I, III et IV de la Loi sur la pension de la fonction publique, de la Loi sur les régimes particuliers de pension et de la Loi sur la répartition des prestations de retraite.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

9 Toutes les hypothèses utilisées dans ce rapport sont fondées sur les meilleures estimations. Le tableau suivant présente une comparaison des hypothèses économiques de ce rapport et de celles du rapport précédent.

Principales observations

Résultats de l’évaluation

Cette évaluation a été préparée conformément à la pratique actuarielle reconnue en utilisant les méthodes et hypothèses résumées aux annexes 5 à 8. Des projections de la situation financière du Compte de retraite et du Fonds de retraite sont fournies respectivement aux annexes 9 et 10.

Situation financière – LPFP

Ainsi, la valeur actuarielle des actifs du fonds de pension était inférieure de 765 millions de dollars à la valeur marchande. 552 millions de dollars et réduire les provisions techniques de la caisse de retraite de 216 millions de dollars. iv). Sur la base des hypothèses de la section B de l'annexe 7, les frais administratifs du fonds de pension sont inclus dans le calcul des cotisations pour la vie active en cours.

Depuis le 1er avril 2000, les cotisations au titre du LPFP (sauf pour les services antérieurs acquis avant le 1er avril 2000) sont créditées à la Caisse de retraite. La valeur actuelle des cotisations futures des participants est calculée à partir des rendements attendus de la caisse de pension. La cotisation totale pour le service courant comprend également les dépenses d'administration de la caisse de pension.

Dans le rapport précédent, les dépenses de fonctionnement de l'OIRPSP étaient implicitement reconnues par la réduction du rendement réel de la caisse de retraite. Depuis le 1er avril 2000, le régime est financé par la Caisse de retraite de la fonction publique.

Rapprochement des résultats de l’évaluation – LPFP

Certificat de coût en vertu de la LPFP

Des prestations sont également versées aux fonctionnaires conformément à la loi sur les régimes spéciaux de retraite. Les intérêts sont courus trimestriellement sur les cotisations restituées en fonction du rendement des investissements de la Caisse de pension. Le plafond des prestations enregistrées au titre de l'allocation familiale de survie PSSA pour.

Les taux d’argent frais au cours des sept premières années de la projection sont en moyenne inférieurs de 1,1 % à ceux projetés dans l’évaluation précédente. Des taux de rendement réels sont nécessaires pour actualiser les prestations futures payables lors de la détermination du passif actuariel et des coûts des services courants du régime. Les taux de rendement réels au cours des sept premières années de la période de projection sont en moyenne inférieurs de 0,5 % à ceux de l’évaluation précédente.

La projection montre l'évolution attendue du fonds de pension si toutes les hypothèses se réalisent. Le Régime de retraite de la fonction publique canadienne représente une obligation à long terme de verser des prestations de retraite.

Sensibilité des résultats d’évaluation des facteurs d’amélioration de la longévité

Sensibilité des résultats d'évaluation aux variations des hypothèses économiques

Les informations requises par la loi présentées dans le corps de ce rapport ont été dérivées de la meilleure estimation des hypothèses démographiques et économiques futures. Le tableau ci-dessous présente les coûts du service continu pour l'année du régime 2015 ainsi que la responsabilité actuarielle pour le service avant le 1er avril 2000 et pour le service depuis la date à laquelle les hypothèses financières les plus importantes changent de 1 point de pourcentage par année.

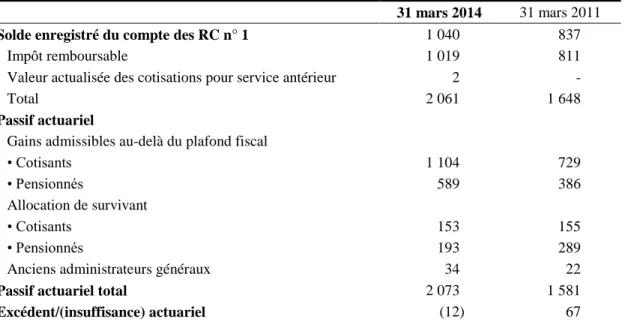

Situation financière – RC

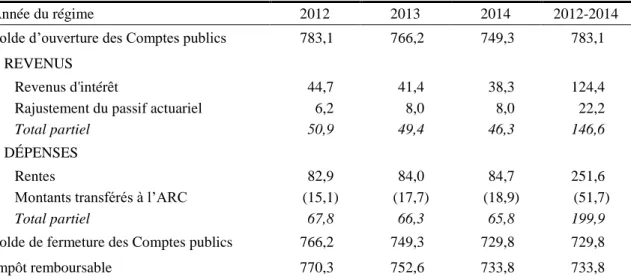

Conformément au LRRP, et en utilisant la moitié du rendement projeté des retraites présenté en annexe 6, le déficit actuariel peut être amorti sur une période pouvant aller jusqu'à 15 ans à compter du 31 mars 2016. Si le déficit dépasse la durée maximale, il est amorti, après prise en compte compte tenu du crédit de 8,0 millions de dollars prévu le 31 mars 2015, 15 crédits annuels égaux de 10 millions de dollars pourront être accordés à compter du 31 mars 2016 au RK no. 2 être facturé.

Coût pour le service courant – compte des RC n° 1

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

1 Si le nombre d'années de service reconnu est inférieur à cinq, la moyenne est alors calculée sur toute la période de service reconnu. De même, la rente différée d'un ancien cotisant du groupe 2 devient une rente immédiate si une période d'invalidité débute avant l'âge de 65 ans.

Prestations du compte des régimes compensatoires

Le montant des prestations de décès avant la retraite, si le participant n'a pas de personne à charge admissible, est limité au plus élevé des montants suivants entre les cotisations du participant plus les intérêts et la valeur actuelle des prestations gagnées par le participant la veille de son décès. Si le participant n'a pas de personnes à charge admissibles à la pension, le capital-décès minimum est limité aux cotisations du participant majorées des intérêts. Le montant de la rente viagère pour chacune de ces années de service est limité aux deux tiers de la prestation maximale prescrite (soit pour l'année civile 2015) par rapport à l'année en cours à partir de laquelle les prestations de retraite commencent à être versées éternellement.

Pour les années suivant l'année au cours de laquelle les prestations de rente viagère commencent à être versées, ce montant peut être ajusté en fonction de l'augmentation de l'indice des prix à la consommation.

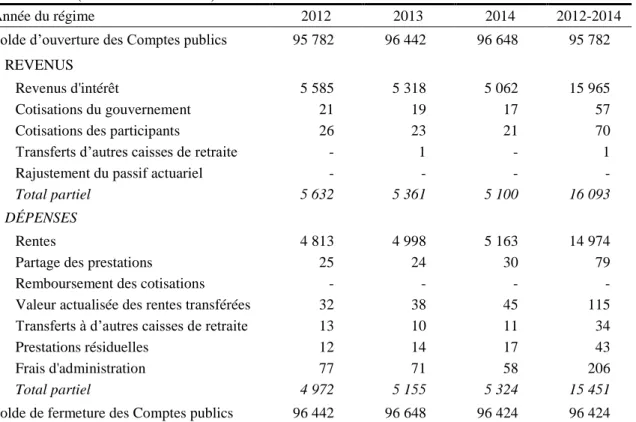

Actif, comptes et taux de rendement

Les revenus d'intérêts sont crédités trimestriellement en fonction du rendement moyen pour la même période des comptes de retraite combinés des régimes de retraite de la fonction publique, des Forces canadiennes et de la GRC. Les revenus d'intérêts sont crédités trimestriellement en fonction du rendement moyen pour la même période des comptes combinés de la fonction publique, des Forces canadiennes et de la GRC. Les taux d’intérêt des comptes de retraite sont calculés à l’aide des données ci-dessus.

Données relatives au compte de pension, deux comptes RC no. 1 et RC n°1. 2 et les fonds de pension apparaissant à la section A ci-dessus sont tirés des Comptes publics du Canada et des états financiers de l'Office d'investissement des régimes de retraite du secteur public.

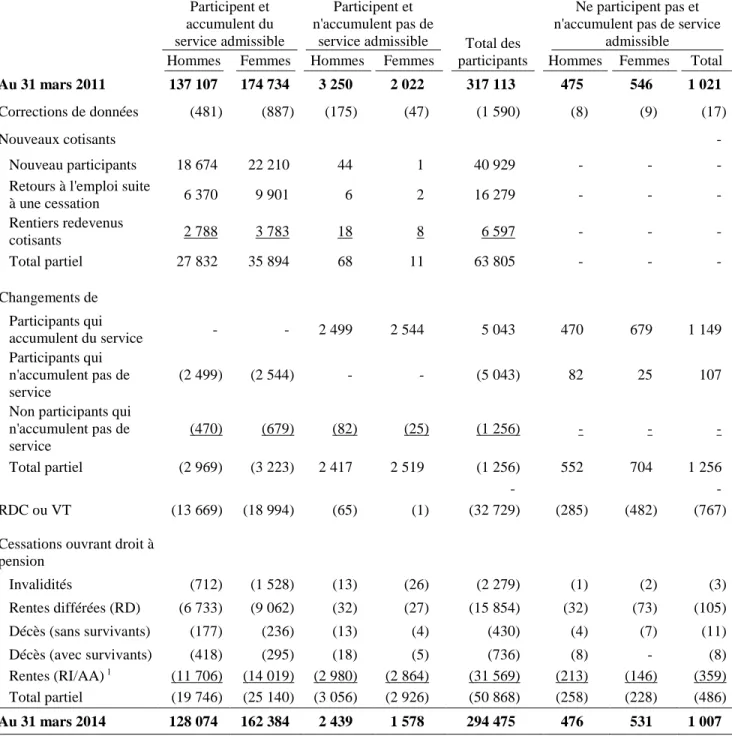

Données sur les participants

Les tableaux 31 à 35 fournissent un rapprochement détaillé des données des participants depuis la dernière évaluation.

Méthodologie d’évaluation en vertu de la LPFP

Selon la méthode actuarielle des unités de crédit projetées, les cotisations correspondent au service continu au cours d’une année donnée, également appelées cotisations normales. Selon cette méthode, la cotisation pour service courant d'un participant augmentera chaque année jusqu'à ce que ce participant prenne sa retraite. La contribution aux travaux en cours de chaque groupe est donc toujours déterminée selon la méthode des unités de crédit estimées, avec une version qui tient compte de l'esprit de la méthode.

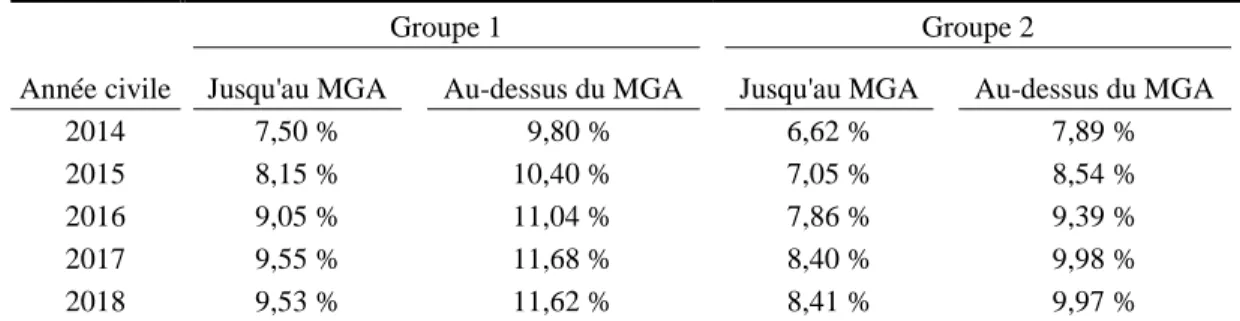

Les cotisations pour services courants pour le groupe 1 et le groupe 2 sont établies comme suit.

Hypothèses économiques en vertu de la LPFP

Tous les taux de rendement réels décrits dans cette section sont présentés avant réductions des dépenses en capital. Cependant, lorsque les taux obligataires se stabilisent, le taux de rendement réel supposé d’un portefeuille à revenu fixe devrait être inférieur. Le taux de rendement réel final supposé pour les obligations fédérales à 10 ans est de 2,8 % à partir de l’année de conception 2022.

Le taux de rendement réel final supposé pour le portefeuille à revenu fixe est de 2,7 % pour l’année projetée 2022 et les années suivantes.

Hypothèses démographiques et autres hypothèses en vertu de la LPFP

Les taux d'incidence supposés du handicap chez les hommes sont en moyenne 11 % plus élevés que les chiffres de l'évaluation précédente. Les taux d'incidence supposés du handicap chez les femmes sont en moyenne 24 % plus élevés que les chiffres de l'évaluation précédente. Pour les cotisants du groupe 1 et ceux en service opérationnel, les taux de cessation d'emploi présumés sont les mêmes que ceux utilisés dans l'évaluation précédente.

Pour les cotisants du groupe 2, les hypothèses concernant les pourcentages de cessation d’emploi sont également les mêmes que lors de l’évaluation précédente jusqu’à 43 ans.

Méthodologie et hypothèses d’évaluation du compte des RC

Sont pris en compte tous les anciens chefs adjoints qui perçoivent des allocations (ou qui ont accumulé des allocations au titre de cette disposition). Aux fins du calcul du passif et des coûts des services courants, aucune provision n'a été constituée pour les frais engagés pour l'administration du compte RC No. 1 et compte RC n° 2 non. à l'exception du taux d'actualisation utilisé pour calculer le passif actuariel du UK No. 1 et Royaume-Uni n° 2 et les frais de service actuels du UK No. 1, soit la moitié du rendement attendu des comptes de retraite combinés.

Les prestations RC #1 et RC #2 qui devraient être versées aux participants actifs et les allocations de conjoint gagnées par les participants retraités actuels sont dérivées des données sur les participants décrites à l'annexe 4 et présentées à l'annexe 12.

Projection du compte de pension de retraite de la fonction publique

Projection de la Caisse de retraite de la fonction publique

Incertitude des résultats

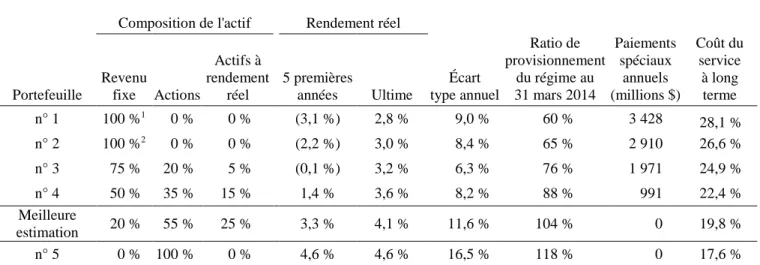

Le coût réel du service est réduit en investissant dans des titres offrant un taux de rendement plus élevé que les obligations fédérales sans risque à long terme, mais qui comportent également un degré de risque ou de volatilité plus élevé. 2 Portefeuille obligataire à longue durée uniquement (les portefeuilles 3 à 5 et le portefeuille le mieux noté utilisent des obligations à durées multiples). C'est beaucoup plus élevé que le taux effectif de 0,8 % au 31 mars 2014 pour les obligations à long terme du Canada.

Dans le scénario le plus probable, le taux d’intérêt réel (nominal) sur les obligations canadiennes à long terme devrait atteindre son niveau terminal au début de l’année du régime 2022.

Détails sur les données des participants

Compte de retraite PF 1 438 millions de dollars 1 148 millions de dollars Fonds de retraite PF 591 millions de dollars 296 millions de dollars Compte RC no. 1 7 millions $ 4 millions $ Compte RC no. 2 30 millions de dollars 29 millions de dollars. Compte de retraite PS 91 millions de dollars 87 millions de dollars Fonds de pension PS 21 millions de dollars 10 millions de dollars Compte RC 0 million de dollars 0 million de dollars. Compte de retraite PS 89 millions de dollars 76 millions de dollars Fonds de pension PS 41 millions de dollars 19 millions de dollars Compte RC 0 million de dollars 0 million de dollars.

Compte de retraite PS 658 millions de dollars 632 millions de dollars Caisse de retraite SP 24 millions de dollars 10 millions de dollars Compte RC 4 millions de dollars 5 millions de dollars.

Remerciements