Les travaux empiriques de Levine, Loayza et Beck (2000) confirment également cette relation positive entre développement financier et croissance économique. King et Levine (1993) montrent empiriquement sur un échantillon de 80 pays l'effet positif du développement financier sur la croissance à travers l'accumulation de capital physique. On retrouve également des auteurs comme Stiglitz (1991) et Lucas (1988) qui, à la suite de Robinson, ignorent le rôle que joue le développement financier pour la croissance.

À la suite de Patrick (1966), Demetriades et Hussein (1996) montrent sur un échantillon de 16 pays que le sens de la causalité entre développement financier et croissance économique dépend de la structure financière du pays.

Le d´ eveloppement financier engendre la croissance

En fait, selon ces partisans, la croissance économique peut être le résultat du développement du système financier. Demirgùc-Kunt, Beck et Levine (2007) montrent que le développement financier, mesuré par le montant du crédit privé, a un effet positif sur la croissance économique mais aussi sur l'indice de GINI et donc sur la réduction de la pauvreté.

La croissance engendre le d´ eveloppement financier

Ces auteurs trouvent une forte corrélation entre le taux de croissance par habitant et le niveau de développement financier. Ils confirment alors non seulement la thèse de Schumpeter (1911) selon laquelle la croissance dépend d’une bonne santé financière, mais constatent également que les composantes du développement financier seraient un bon indicateur du taux de croissance à long terme pour les 10 à 30 prochaines années.

Compl´ ementarit´ e entre finance et croissance

Le taux de croissance et le niveau du PIB sont indépendants du niveau de développement financier. La figure (2.2) représente le cas d'un pays ayant un niveau de développement financier moyen.

Production et profit

Sinon, le monopoleur est choisi au hasard parmi le reste de la population. Dans l’économie il existe deux (2) biens, un bien final produit en concurrence pure et parfaite et un continuum de biens intermédiaires produits en monopole. Le bien final est utilisé à la fois pour la consommation et la production de biens intermédiaires et constitue également un intrant pour la R&D.

Normalisé à 1 pour respecter l'équilibre du marché du travail, x est la quantité de bien intermédiaire du secteur nécessaire à la production du bien final et Ait est un paramètre de productivité associé à ce bien. À chaque période, un individu d’une période a la possibilité d’innover avec une probabilité et s’il réussit, il devient monopole dans la production du bien intermédiaire pour le secteur i. Jusqu'à présent, nous avons considéré que le monopoleur du secteur avait la possibilité de fixer son prix sans craindre aucune forme de concurrence.

Supposons maintenant qu'il existe un prix seuil au-dessus duquel d'autres entrepreneurs pourraient produire un bien similaire au xit et le vendre à un prix inférieur à celui du monopole et ainsi réaliser un profit positif ; le monopoleur est donc confronté à une limite au prix qu'il peut fixer pour le bien xit, et cette limite est donnée par le coût de la frange concurrentielle χ. Étant donné la quantité d'équilibre donnée par (2.5) et la fonction de production (2.1), la fonction de production du bien final devient Le taux de croissance de l'économie est donné par le taux de croissance de At, car le PIB par habitant et At sont proportionnels selon l’équation (2.7).

Distance ` a la fronti` ere technologique

Ceux qui innovent réellement, c'est-à-dire la partie µt, auront une productivité donnée par ¯At et la partie (1− µt) qui n'innove pas, une productivité At−1 .

Innovation

Equilibre avec march´ ´ e financier parfait

Equilibre sous contrainte de cr´ ´ edit

Ainsi, les pays dotés d’un système financier développé auront des coûts de fraude élevés, donc un multiplicateur de crédit élevé et une contrainte liée à un faible emprunt. A l’équilibre2, l’entrepreneur ne peut pas emprunter plus que sa richesse accumulée et ne peut donc pas investir plus que νot.

Taux de croissance de la fronti` ere technologique

Pr´ ediction th´ eorique

Le niveau de développement financier d'un pays déterminera son appartenance à l'un des trois (3) groupes de convergence. Le deuxième groupe est constitué de pays ayant un niveau de développement financier moyen, considéré comme satisfaisant. Le dernier groupe est constitué de pays ayant un niveau de développement financier insuffisant.

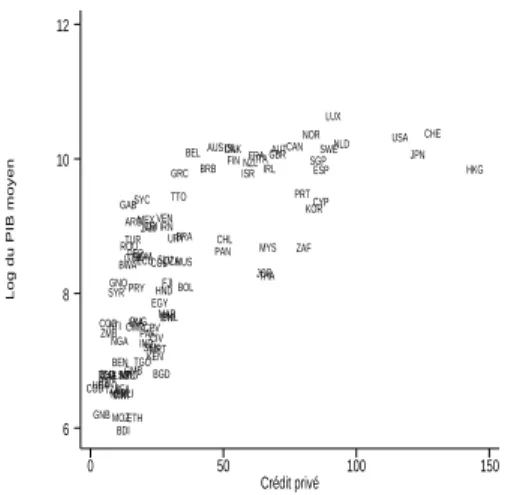

Par conséquent, un niveau élevé de crédit privé est synonyme de développement financier avancé selon Levine, Loayza et Beck (2000). A un certain niveau de développement financier (Canada avec 76,80%), il semble que le crédit privé n'ait plus d'effet positif sur le niveau du PIB par habitant. Ceci est cohérent avec la deuxième implication de la théorie schumpétérienne du développement et de la convergence financiers.

Le développement financier à travers la position frontalière du pays contribue à réduire l'écart entre ce pays et le leader en termes de taux de croissance. Puisque le but de notre étude n’est pas une analyse transversale du développement financier et de la convergence, nous allons essayer. Une analyse en panel des effets du développement financier sur la convergence montre une tendance identique à court et à long terme.

Statistique descriptive et int´ erˆ et de l’´ etude

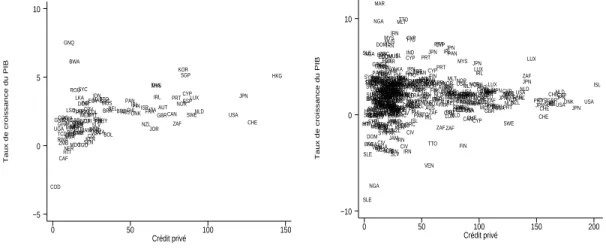

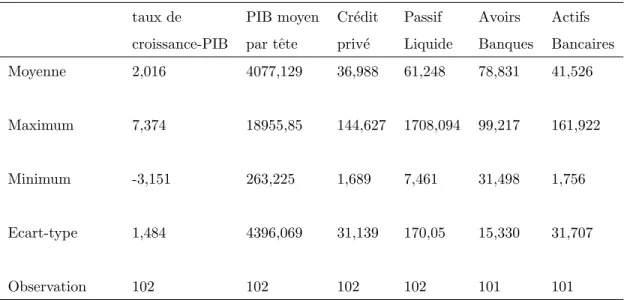

Les résultats montrent un taux de croissance moyen du PIB par habitant au cours de la période de 2,01% avec une valeur minimale de -3,15% enregistrée en République démocratique du Congo et un maximum de 7,37% en Guinée équatoriale. La corrélation entre le crédit privé et le taux de croissance du PIB est de 0,44, celle du crédit privé et du PIB moyen est de 0,68, toutes deux significatives avec des valeurs p égales à 0,00. Les 20 mesures du développement financier, à l'exception des dettes liquides, sont toutes liées de manière positive et significative au taux de croissance du PIB et au PIB initial par habitant.

Ces valeurs en termes de taux de croissance du PIB, de revenus et de niveaux de développement financier montrent clairement les inégalités qui existent entre les pays de l’échantillon. Le premier constat est que les pays financièrement développés ont un certain niveau de revenus. En outre, la corrélation positive entre finance et croissance montre à quel point nous portons un intérêt au développement financier pour permettre aux pays de se rapprocher un peu plus de la frontière technologique, et également dans quelle mesure l'amélioration des structures financières d'un pays réduirait les niveaux de pauvreté. l’économie pourrait s’améliorer. les conditions de vie des groupes de population.

Analyse en coupe transversale

- Donn´ ees

- La mesure du d´ eveloppement financier

- Les instruments

- M´ ethodologie

- R´ esultats

Pour King et Levine (1993a,b), Levine et Zervos (1998), il s'agit de la mesure privilégiée du niveau de développement financier car elle ne prend en compte que l'étendue du crédit accordé au secteur privé. Le choix du crédit privé comme mesure privilégiée du développement financier a été démontré dans des études antérieures. Le deuxième résultat important de la régression est la valeur du coefficient βf y, celle de la variable d'interaction de développement financier et le log initial du PIB par habitant relatif au leader, F·(y−yi ).

La conclusion de ce dernier résultat est que le développement financier a un effet positif sur la convergence à travers l’écart initial entre les pays et le leader, en réduisant l’écart des taux de croissance. L'effet direct du développement financier Le coefficient associé au paramètre de développement financier reste significativement nul ; le développement financier n’a pas d’effet direct sur la convergence. Développement financier et écart de revenus Le coefficient associé à la variable d'interaction est négatif et statistiquement significatif.

La convergence du pays est alors favorisée par ces deux (2) paramètres et les pays à haut niveau de développement financier convergent plus vite que les autres. Pour qu’un pays converge alors, son niveau de développement financier doit être supérieur au seuil −ββf yy qui est (8.15) dans notre cas. Un pays comme le Ghana, un des pays susceptibles de dévier, devrait élever son niveau de développement financier à un minimum de 8,15% et c'est à partir de ce seuil que toute augmentation du ratio crédit privé e/PIB peut affecter ses performances économiques. . .

Analyse en panel

- Moindres Carr´ es Ordinaires et effets fixes

- M´ ethode des Moments G´ en´ eralis´ es (MMG)

- R´ esultats

Ce résultat ne prend en compte ni les effets fixes individuels des pays, ni l'éventuelle endogénéité du développement financier. En additionnant les effets fixes individuels des pays et en contrôlant cette éventuelle endogénéité, les coefficients changent légèrement, mais on observe les mêmes tendances, un effet nul du développement financier et une variable d'interaction positive et significative sur la réduction de l'écart de pilotage de la croissance par rapport à le meneur. La forte probabilité d’une causalité inverse entre le développement financier et la croissance donnerait alors une estimation biaisée.

La théorie de Schumpeter suggère que l'effet direct du développement financier sur la convergence est nul, mais significativement positif en raison de l'écart de revenu initial. Une augmentation de l’écart initial PIB/habitant avec le pays leader ainsi qu’un niveau de développement financier de 1% amélioreraient donc les performances. Le développement financier n’est donc pas une source de croissance en soi, mais sert de moteur de croissance par le biais des revenus.

En effet, l’analyse transversale révèle que le développement financier n’a pas eu d’effet direct sur la convergence, mais a contribué à son effet global au niveau du PIB initial par rapport au pays leader. En outre, les sources juridiques ne sont plus utilisées comme instruments de développement financier. Indépendamment des autres facteurs de croissance, une méthodologie ou une autre parvient à la même conclusion quant aux effets du développement financier sur la convergence.

À la suite d'Aghion, Howitt et Mayer-Foulkes (2005), nous analysons les effets du développement financier sur la croissance en nous basant sur cette dernière théorie. Notre analyse vise uniquement à évaluer la tendance à court et à long terme du développement et de la convergence financiers.

Statistique descriptive de la coupe transversale

R´ egr´ ession en coupe transversale avec et sans instruments

R´ egression donn´ e de panel

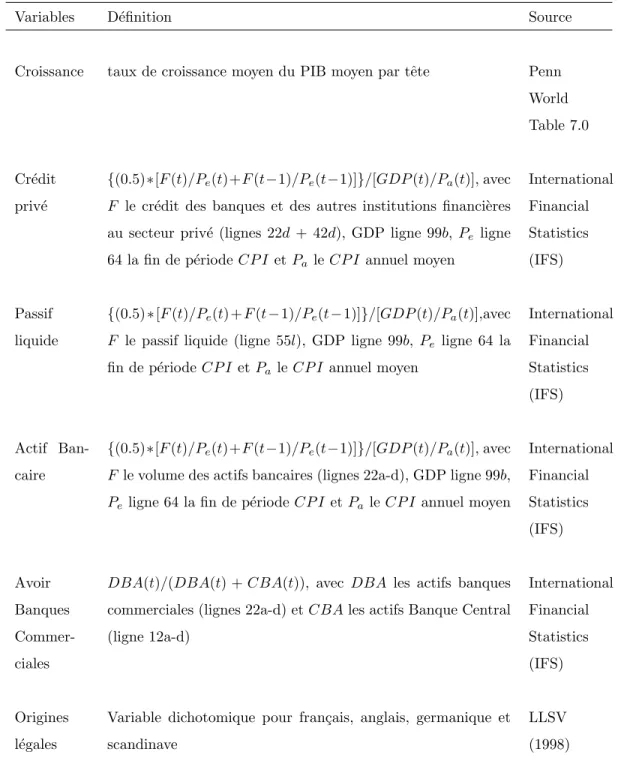

Variables et sources

Liste des pays de l’analyse

Statistique descriptive du panel