Nous présentons différentes trajectoires de réponse des variables macroéconomiques après un choc monétaire et un choc technologique, en fonction de la spécification particulière de la règle de Taylor. Nous présenterons ensuite les effets de l’introduction d’un choc technologique positif selon la spécification de la règle monétaire.

- Historique

- La règle originale de Taylor

- Les critiques

- Les modifications de la règle originale de Taylor

- Choix des variables et sensibilité de la règle de Taylor

- Introduction des retards et des anticipations

- Utilisation taux croissance output

- Introduction du coefficient de lissage pour le taux d’intérêt

La règle de Taylor originale contient trois variables : le taux d’intérêt réel, l’écart de production et l’écart d’inflation. Il est donc possible d'ajouter les valeurs décalées du taux d'intérêt à la règle de Taylor.

Présentation du modèle

- Le ménage

- Les firmes

- La politique monétaire

- L’Équilibre dans le modèle

Chaque obligation rapporte une unité monétaire à l'échéance, son prix est , est le bénéfice du ménage provenant des entreprises, Tt(i) est un montant transféré d'un montant depuis le gouvernement et représente les excédents monétaires nominaux. Nous aurons alors les conditions suivantes pour le marché des biens et le marché du travail.

L’état Stationnaire

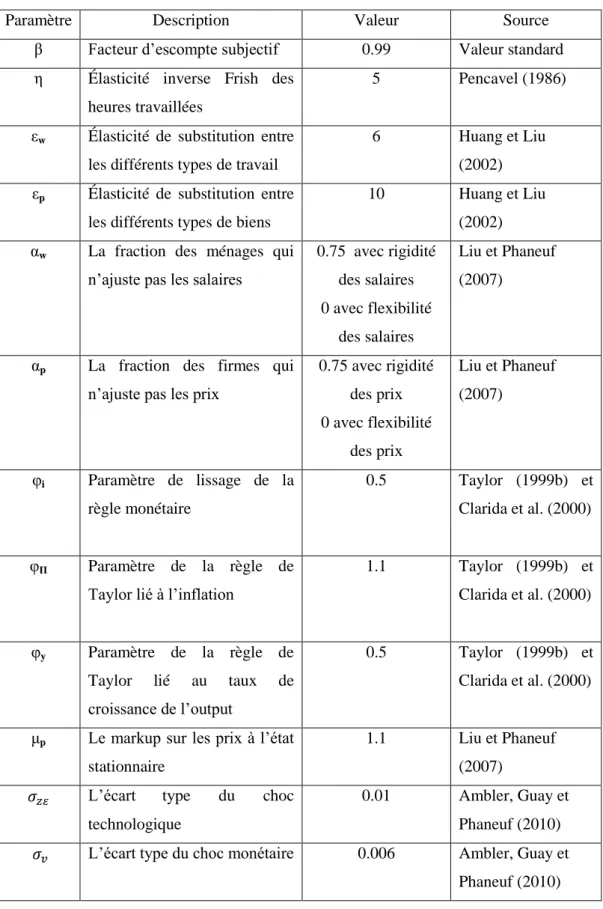

La Calibration

Quant à εw, l'élasticité de substitution entre différents types de travail, les études de Griffin considèrent une échelle de 2 à 6. Cela signifie qu'une augmentation de 1 % du salaire nominal d'un ménage donné par rapport à l'indice du salaire nominal global entraîne les heures de travail d'une famille individuelle devrait diminuer de 6% par rapport à l'emploi total. Pour les salaires et les prix, Taylor (1999a) suggère que les contrats de salaires et de prix nominaux durent en moyenne un an.

Lorsque nous travaillons avec un modèle où les salaires sont flexibles et les prix rigides, nous aurons αw = 0 et αp = 0,75. En revanche, si le modèle contient des salaires fixes et des prix flexibles, nous aurons αw = 0,75 et αp = 0. Comme dans les études microéconomiques de Card (1994) et Pencavel (1986), nous fixons l'élasticité inverse des heures de travail de Frish . à η = 5.

Clarida, Gali et Gertler (1999) estiment une valeur de 0,8 pour le coefficient de lissage φi sur des données provenant des États-Unis. Nous examinerons les effets d’un choc monétaire expansionniste (innovation négative) et les effets d’un choc technologique positif. L’estimation de l’écart type pour le choc technologique est égale à 0,01, ce que l’on retrouve dans la littérature standard sur les RBC.

Effets d’un choc monétaire

- Modèle I : Rigidité des prix et flexibilité des salaires nominaux

- Modèle II : Flexibilité des prix et rigidité des salaires nominaux

- Modèle III : Rigidité des prix et des salaires nominaux

- Commentaires des résultats trouvés

La production augmente à court terme avec une réponse initiale de 1,26 %, puis diminue progressivement pour se rapprocher de sa valeur d'avant le choc après sept trimestres. Le taux d’intérêt nominal baisse avec une réponse d’impact de -0,35 %, puis revient à sa valeur d’avant le choc après sept périodes. Le taux d’inflation des prix augmente jusqu’à une valeur initiale de 1,06 %, puis diminue pour atteindre son niveau d’avant le choc après sept trimestres.

Les heures de travail augmentent lors de l'impact d'une valeur de 1,2 %, puis diminuent lentement jusqu'à leur valeur d'avant l'impact. La trajectoire de réponse du taux d'intérêt nominal tombe sous l'effet de -0,32 %, puis revient à sa valeur d'avant le choc après douze trimestres. Le taux d’inflation des salaires nominaux augmente avec un effet de 0,09 % puis retombe vers sa valeur d’avant le choc après 12 trimestres.

Le taux d’intérêt nominal baisse avec une réponse d’impact de -0,56 %, puis revient à sa valeur d’avant le choc après sept périodes. L'inflation des prix augmente jusqu'à un impact de 0,28%, puis commence à diminuer progressivement jusqu'à presque zéro. L’inflation des salaires nominaux augmente après le choc monétaire expansionniste de 0,1 %, puis commence à diminuer jusqu’au septième trimestre.

Effets d’un choc technologique

- Modèle I : Rigidité des prix et flexibilité des salaires nominaux

- Modèle II : Flexibilité des prix et rigidité des salaires nominaux

- Modèle III : Rigidité des prix et des salaires nominaux

- Commentaires des résultats trouvés

Le taux d'inflation des prix tombe en dessous de l'impact de -0,95 %, puis revient rapidement à la valeur d'avant l'impact à la fin du deuxième trimestre. Le taux d'inflation des salaires augmente légèrement à court terme à 0,04% puis redescend jusqu'à zéro après douze trimestres. Les heures de travail augmentent de 0,54 % à l'impact, puis diminuent vers leur valeur d'avant l'impact après douze périodes.

La production augmente de 0,78 % à court terme et sa trajectoire de réponse prend la forme d'un choc avec un maximum de 1,2 % après cinq trimestres. Le taux d'intérêt nominal augmente avec un impact de 0,077% puis diminue progressivement pour atteindre un minimum de -0,045% après cinq périodes. Le taux d'inflation des prix diminue de -0,21 % au moment de l'impact, puis remonte vers zéro après douze trimestres.

Le taux d'inflation des salaires augmente de 0,04 % à court terme, atteint un maximum de 0,043 % au deuxième trimestre, puis commence à diminuer progressivement jusqu'à sa valeur d'avant le choc. Le salaire réel augmente de 0,25 % à l'impact, puis continue d'augmenter et atteint un plateau de 1 % après douze périodes. Après un choc technologique positif et en présence d’une règle de Taylor contemporaine, nous constatons une augmentation de l’impact produit dans les trois modèles.

Les formulations de la règle de Taylor

- Règle monétaire prospective

- Règle monétaire rétrospective

Effets d’un choc monétaire

- Modèle I : Rigidité des prix et flexibilité des salaires nominaux

- Modèle II : Flexibilité des prix et rigidité des salaires nominaux

- Modèle III : Rigidité des prix et des salaires nominaux

- Commentaires des résultats trouvés

La figure 4.2 ci-dessous montre les trajectoires de réponse des différentes variables suite à un choc monétaire négatif, lorsque la règle monétaire de Taylor est soit simultanée, prospective, soit rétrospective, dans un contexte de prix flexibles et de salaires nominaux fixes, c'est-à-dire comme dans un contexte de prix fixes et de salaires nominaux fixes. Avec des salaires flexibles, la production augmente après le choc monétaire négatif de 4,88% avec la règle forward contre une augmentation de 1,27% avec la règle contemporaine et de 1,30% avec la règle rétrospective, puis revient à sa valeur d'avant-choc après douze trimestres. Le taux d'inflation des salaires augmente avec impact de 0,32 % avec la règle prospective, de 0,097 % avec la règle contemporaine et de 0,069 % avec la règle rétrospective, puis diminue vers zéro après douze périodes.

La figure 4.3 ci-dessous montre les trajectoires de réponse de diverses variables économiques à la suite d’un choc monétaire expansionniste, lorsque la règle monétaire de Taylor est soit simultanée, prospective ou rétrospective, et lorsque les prix nominaux et les salaires sont rigides. La production augmente avec impact de 4,77 % avec la règle prospective, contre une augmentation de 2,10 % avec la règle contemporaine et de 2,12 % avec la règle rétrospective, puis redescend à sa valeur d'avant le choc après sept trimestres. Le taux d’intérêt nominal diminue après le choc de -1,55 % avec la règle forward, de -0,56 % avec la règle contemporaine et de -1 % avec la règle rétrospective, puis revient à sa valeur d’avant le choc après sept trimestres.

Le taux d'inflation des prix augmente à l'impact de 0,35 % avec la règle prospective, de 0,28 % avec la règle contemporaine et de 0,27 % avec la règle rétrospective puis revient à zéro au bout de douze trimestres. Le salaire réel diminue après le choc monétaire négatif de -0,098% avec la règle prospective contre une baisse de -0,186% avec la règle contemporaine et de -0,19% avec la règle rétrospective. Avec une règle prospective, les chemins de réponse ont une apparence similaire à celle de la règle contemporaine et rétrospective, mais la réponse des variables à l'impact est toujours plus significative.

Effets d’un choc technologique

- Modèle I : Rigidité des prix et flexibilité des salaires nominaux

- Modèle II : Flexibilité des prix et rigidité des salaires nominaux

- Modèle III : Rigidité des prix et des salaires nominaux

- Commentaires des résultats trouvés

Les heures travaillées diminuent de -0,9% avec la règle prospective, contre une baisse de -0,25% avec la règle contemporaine et -0,23% avec la règle rétrospective, avant de revenir à la valeur d'avant-choc après sept périodes. La production augmente légèrement pour atteindre un effet de 0,022 % avec la règle forward, puis se stabilise à 1 % après douze trimestres. Le taux d’inflation des salaires diminue après le choc prévisionnel de -0,06 %, puis augmente et s’approche de zéro après douze trimestres.

A l'impact, les heures travaillées diminuent de -0,97% avec la règle prospective et augmentent de 0,5% avec les deux autres règles, avant de revenir à la valeur d'avant-choc après douze trimestres. La production augmente après un choc technologique positif de 0,13 % avec la règle prospective et se stabilise autour de 1 % après cinq trimestres. Il augmente en réalité avec un impact de 0,77% puis culmine à 1,2% après cinq trimestres.

Le taux d’inflation des prix diminue de -0,24 % avec la règle prospective à l’impact, contre une diminution de -0,21 % avec les deux autres règles, puis revient à sa valeur d’avant le choc après douze trimestres. En revanche, avec la règle rétrospective, la production augmente avec un impact de 0,042 %, culmine à 0,45 %, puis revient à sa valeur d’avant le choc après deux trimestres. Après impact, le salaire réel augmente de 0,23% avec la règle prospective et de 0,25% avec les deux autres règles, avant d'atteindre un plateau de 1% après douze trimestres.

Effets de degré de lissage

- Règle de Taylor avec un choc monétaire

- Règle de Taylor avec un choc technologique

- Commentaires des résultats trouvés

La production augmente de 4,85 % avec la courbe de hachures, de 1,85 % avec la courbe en étoile et de 1,26 % avec la courbe lisse, puis revient à sa valeur d'avant le choc après sept trimestres. Le taux d'inflation des prix augmente de 4,73% avec la courbe ouverte contre une augmentation de 1,67% avec la courbe en étoile et de 1,06% avec la courbe lisse, puis revient à zéro après sept trimestres. Les heures de travail augmentent à court terme de 4,85 % avec la courbe ouverte, de 1,8 % avec la courbe en étoile et de 1,2 % avec la courbe lisse, puis reviennent à leur valeur d'avant-choc au bout de sept trimestres.

Le rendement augmente à l'impact de 7,71% avec la courbe hachurée, de 2,39% avec la courbe en étoile et de 1,27% avec la courbe lisse, puis revient à sa valeur d'avant impact après vingt trimestres avec la courbe hachurée et douze périodes avec l'autre. deux. Le taux d'intérêt nominal baisse de -0,43% avec la courbe hachurée au choc, contre une baisse moins significative de -0,38% avec la courbe en étoile et de -0,32%. Elle diminue rapidement au deuxième trimestre puis revient progressivement à la valeur d'avant choc après vingt trimestres pour la courbe hachurée et après douze trimestres pour les deux autres courbes.

L’inflation des salaires augmente à l’impact de 1,06 % avec la courbe ombrée, de 0,245 avec la courbe en étoile et de 0,09 % avec la courbe lisse, puis revient à zéro. Le taux d'intérêt nominal baisse à l'impact de -0,50% avec la courbe ombrée, de -0,535 avec la courbe en étoile et de -0,56% avec la courbe lisse, puis augmente et revient à zéro avec toutes les courbes. Avec la courbe hachurée, le salaire réel augmente à l'impact de 0,16, atteint un maximum de 0,219% au deuxième trimestre, puis diminue progressivement jusqu'à -1% après vingt trimestres.

L'inflation des prix diminue de -0,22% avec la courbe grisée et de -0,21% avec les deux autres courbes puis remonte vers zéro au bout de sept trimestres. L’inflation des salaires augmente à court terme de 0,43 % avec la courbe ombrée, de 0,042 % avec la courbe en étoile et de 0,04 % avec la courbe lisse, puis revient à zéro.