Cadre macro´ economique

En effet, il existe un certain nombre de modèles néo-keynésiens traitant de la politique monétaire. Ainsi, Meyer (2001) explique que l’inflation passée reflète le rôle de la rigidité des prix.

Rigidit´ es nominales de prix

- Mod` eles de fixation des prix d´ ependant de l’´ etat de l’´ economie

- Le mod` ele des coˆ uts d’ajustement des prix (Costly price

- Prix attractifs (Pricing Points)

- Les prix justes (Fair Pricing)

- Mod` ele d’information coˆ uteuse (Costly Information)

- Mod` ele de fixation des prix d´ ependant du temps

- Le mod` ele de Taylor

- Le mod` ele de Calvo

Le modèle Calvo (1983) est une approche stochastique de tarification basée sur une probabilité constante de changement de prix. Il convient également de rappeler de cette analyse qu’un modèle de tarification dépendant du temps conduit à une plus grande rigidité.

L’inflation tendancielle et ses implications

- L’inflation tendancielle et la NKPC

- L’inflation tendancielle et la fr´ equence de changement des prix

Dans cette section, nous décrivons brièvement l'effet de l'inflation sur la fréquence des variations de prix. La plupart des études empiriques s’accordent sur l’effet positif de l’inflation sur la fréquence des variations de prix. Pour la deuxième période, la fréquence des changements de prix était de 60,4%, tandis que l'inflation approchait les 116%.

En termes annuels, cela signifie que lorsque l'inflation augmente de 1 %, la fréquence des changements de prix augmente d'environ 0,44 %. En conclusion, les graphiques (B.1) et (B.2) montrent les effets importants de l’inflation tendancielle et de la fréquence des changements de prix sur les propriétés. Cependant, cette augmentation de la persistance de la dispersion des prix St diminue avec l’introduction de la relation endogène entre l’inflation tendancielle et la fréquence des variations de prix.

En revanche, dans le cas où l’on considère la relation entre l’inflation tendancielle et la durée de la rigidité des prix nominaux.

Le mod` ele

- Les m´ enages

- Les firmes

- Les firmes produisant des biens finaux

- Les firmes produisant des biens interm´ ediaires

- Le mod` ele de fixation des prix

- Forme fonctionnelle simple entre l’inflation tendancielle et la longueur

- La politique mon´ etaire

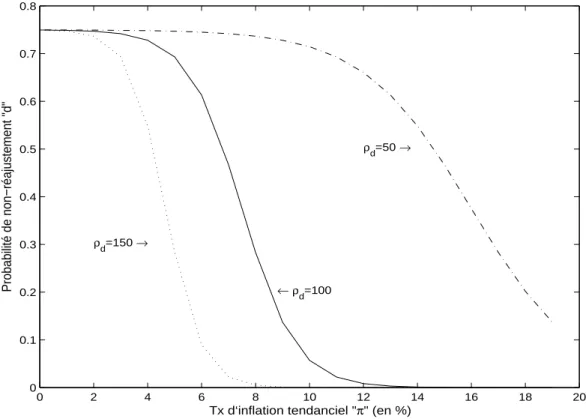

Nous allons endogéniser la probabilité d qui n'autorise pas les entreprises à réviser leurs prix en l'associant à un taux tendanciel d'inflation de manière à ce que cela se produise. Dans notre cas, nous considérerons une fonction qui permet de modéliser une diminution de la probabilité suite à une augmentation du taux tendanciel d’inflation eπ. La première équation indique qu’en l’absence de tendance inflationniste (π = 1), il existe une rigidité des prix due au coût des menus.

La deuxième équation indique qu'une augmentation de l'inflation tendancielle implique une diminution de la probabilité que les entreprises maintiennent leurs prix inchangés (ce qui signifie que la fréquence de variation de leurs prix augmente (1−d(π)1). Comme mentionné ci-dessus, le paramètre ρd exprime la sensibilité des entreprises aux changements qui pourraient affecter l’inflation tendancielle et reflète par conséquent un arbitrage entre l’inflation et les variations économiques que les entreprises suivent généralement.

La figure (2.1) ci-dessous montre l'évolution du taux tendanciel d'inflation pour différentes valeurs de ρd.

Agr´ egation

La règle de Taylor implique que le taux d’inflation est égal à dans un état stationnaire déterministe et nous pouvons donc l’interpréter comme le taux d’inflation cible. La masse monétaire est déterminée par la demande dans les soldes réels, et des impôts forfaitaires sont nécessaires pour financer les modifications de la masse monétaire. Yts=AtKt1−αHtα, (2.32) où Yts est défini comme la production globale, où Kt et Ht sont le stock de capital total et les heures travaillées respectivement approuvées ee.

La contrainte totale des ressources prend en compte l’inefficacité de l’allocation des ressources due aux différences de prix entre les entreprises. En réalité, les biens intermédiaires individuels entrent dans la fonction de production du bien final de manière symétrique et avec un poids égal (équation (2.12)), donc une allocation efficace des ressources voudrait garantir que nous produisons la même quantité de chaque bien intermédiaire. Cependant, la dispersion des prix fera s’écarter l’équilibre macroéconomique de son équilibre optimal.

Dans un modèle CalvoSt, l’équation non linéaire de premier ordre (2.23) suit, tandis que dans un modèle Taylor, elle peut être exprimée comme un ee moyen pondéré des prix optimaux passés, fixés par les différentes cohortes d’entreprises.

Calibration et Simulation

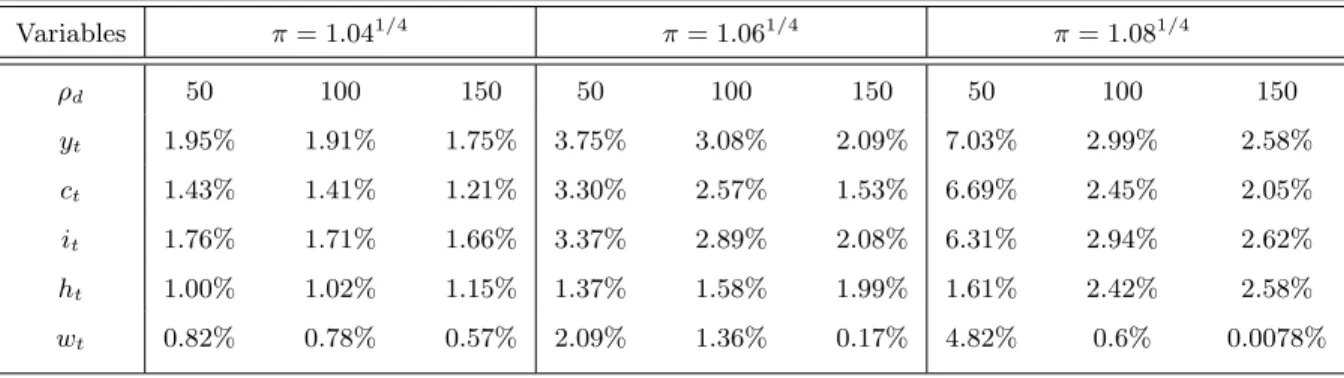

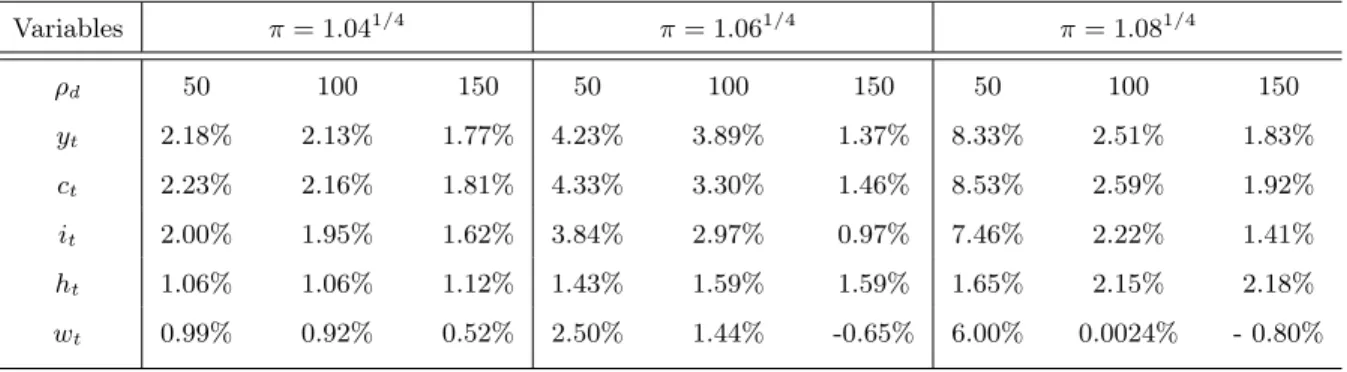

Dans cette section, nous nous concentrerons sur l’impact de la relation entre l’inflation tendancielle et la durée de la rigidité des prix nominaux sur les moyennes stochastiques des principales variables réelles. La dernière rangée des tableaux (A.4) et (A.5) montre clairement l’impact de la relation entre l’inflation tendancielle et la durée de la rigidité des prix nominaux sur la variable de dispersion des prix. imposer une augmentation (plus du double) de l'inflation persistante, ainsi que sa très forte diminution avec l'introduction d'une relation entre l'inflation tendancielle et l'évolution ultérieure des prix.

Nous pouvons constater l’inversion de la perte subie par les variables réelles telles que la production, la consommation ou les heures réelles si l’on passe à une relation entre l’inflation tendancielle (supérieure à 4 %) et la durée de la rigidité des prix nominaux. Ils montrent que la persistance de ces variables est modifiée par l’inclusion de la relation entre l’inflation tendancielle et la fréquence des variations de prix, comme indiqué ci-dessus. Cette thèse vise à évaluer les effets macroéconomiques d'une relation entre l'inflation tendancielle et la durée de la rigidité des prix nominaux dans un cadre néo-keynésien.

Sur la base des résultats obtenus, nous pouvons tirer quelques conclusions sur l’impact de l’introduction d’une relation entre l’inflation tendancielle et la rigidité des prix nominaux.

L’effet de la fr´ equence de changement des prix sur l’´ etat stationnaire

L'analyse de cet effet est basée sur les valeurs obtenues à partir des états stationnaires de chaque variable après une augmentation de 4%, 6% de l'inflation tendancielle. Cette baisse du niveau stable des variables réelles les plus importantes est le résultat d’une plus grande dispersion des prix résultant de l’augmentation de l’inflation tendancielle. Cette augmentation permet aux entreprises autorisées à réoptimiser leurs prix de choisir un prix supérieur au niveau de prix moyen (car elles savent que l’inflation tendancielle érodera leurs prix relatifs) et la part des entreprises restantes maintiendra leurs prix inchangés. D’où une augmentation de la dispersion des prix entre entreprises.

En revanche, la présence d’une relation négative entre l’inflation tendancielle et la durée de la rigidité des prix nominaux signifie que toute augmentation de l’inflation tendancielle est compensée par une augmentation de la part des entreprises qui ajusteront leurs prix. Cette augmentation du nombre d’entreprises ajustant leurs prix créera un obstacle qui empêchera l’augmentation proportionnelle des écarts de prix. une augmentation de l’inflation tendancielle. Ces résultats sont cohérents avec ceux de Bakhshi et al. (2003) selon lesquels la présence d'une relation endogène entre l'inflation tendancielle et la fréquence des variations de prix est associée à l'existence d'un état stationnaire du prix optimal pour une gamme de taux d'inflation différents. , implique que l’état stable de la production ne diminue pas peu de temps après une hausse de l’inflation tendancielle.

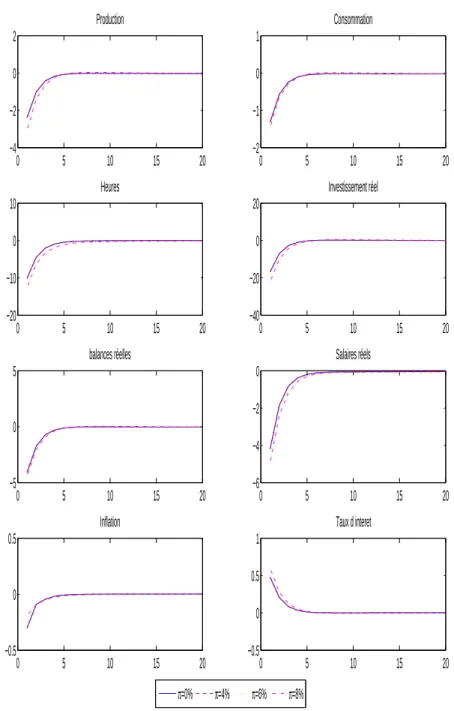

La figure (B.2) représente la dynamique de ces mêmes variables, mais cette fois en incluant la relation entre l'inflation tendancielle et la rigidité des prix nominaux, elle montre une réduction progressive depuis la baisse jusqu'à l'impact jusqu'à l'annulation de cette perte, cependant on marque un gain sur toutes ces variables avec un taux d'inflation tendancielle de 8% et une fréquence de variation de prix de l'ordre de 1,88 trimestre.

L’effet de la fr´ equence de changement des prix sur les moyennes stochastiques 39

Ainsi, plus l’inflation tend à augmenter (et donc plus le taux d’inflation en moyenne est élevé), plus les écarts de la variable St sont stables. Enfin, l’intégration de la relation entre l’évolution de l’inflation et la durée de la rigidité des prix nominaux implique que la fraction des entreprises qui ne réajustent pas leurs prix diminue, et donc plus le taux d’inflation est élevé, plus il diminue. et les moins importants sont les écarts par rapport à St. Le tableau (A.2) montre que les écarts types de toutes les variables augmentent avec l'augmentation du taux tendanciel d'inflation, à l'exception des soldes réels.

Les fluctuations de l'écart de St (écart de prix) deviennent de plus en plus persistantes (moins persistantes lorsqu'elles diminuent) sous l'effet d'une augmentation du taux d'inflation tendancielle qui en résulte. Cette relation conduira à une résistance à cette propagation ; en fait on aura deux effets contradictoires, d'une part une augmentation de l'inflation tendancielle (via πθt) et d'autre part une augmentation de la fréquence des variations de prix (via la diminution) en d) qui va pousser de plus en plus l'écart de prix St diminuera proportionnellement au niveau d’augmentation du taux d’inflation tendancielle. L’inclusion de la relation entre l’inflation tendancielle et la durée de la rigidité des prix nominaux implique que plus l’inflation tendancielle augmente, plus la persistance des fluctuations des noms de personnel diminuera jusqu’à obtenir l’effet inverse (tableau A.5).

Les conclusions de ces études indiquent une diminution du poids de l’activité économique dans le KKPK, ainsi qu’une augmentation du poids de l’inflation.

Etude de sensibilit´ ´ e

En revanche, les mouvements structurels des variables ne sont pas affectés en présence d'un taux d'inflation tendanciel positif et d'une corrélation entre ce dernier et la rigidité nominale des prix. Ces résultats suggèrent que l'impact d'une augmentation de l'élasticité de substitution des différents produits intermédiaires est mieux absorbé lorsque l'on considère une relation entre l'inflation tendancielle et la rigidité nominale des prix, notamment grâce à son contrepoids au niveau de l'équation qui détermine la niveau de dispersion des prix. L’objectif est de montrer qu’une endogénéisation de cette relation peut compenser l’effet d’un taux d’inflation tendanciel positif.

Nous avons ensuite intégré dans ce modèle une relation endogène simple entre l'inflation tendancielle et la durée de rigidité des prix nominaux, qui respecte les principes de Romer (1990). Enfin, nous avons simulé notre modèle pour une inflation tendancielle de 4%, 6% et 8% sans inclure et intégrer cette relation fonctionnelle. Cependant, l’ajout d’une relation négative entre l’inflation tendancielle et la durée de stabilité des prix nominaux via la probabilité de Calvo crée un conflit opposé entre deux effets.

D'une part, un effet qui fait baisser les variables endogènes du modèle (inflation tendancielle) et un effet inverse provoqué par l'augmentation de la fréquence de variation des prix des entreprises à partir d'un taux d'inflation tendancielle supérieur à 6%. Ceci nous amène à conclure que dans un modèle intégrant une relation entre l’inflation tendancielle et la durée de la rigidité des prix nominaux, la perte observée de plusieurs variables endogènes tend à s’estomper avec la hausse du taux d’inflation tendancielle. Modifications de l'objectif d'inflation de la Réserve fédérale : causes et conséquences. Journal of Money, Credit, and Banking 39(8) pp 1851-1882.

Evolution de la probabilit´ ´ e d pour diff´ erentes valeurs de ρ d

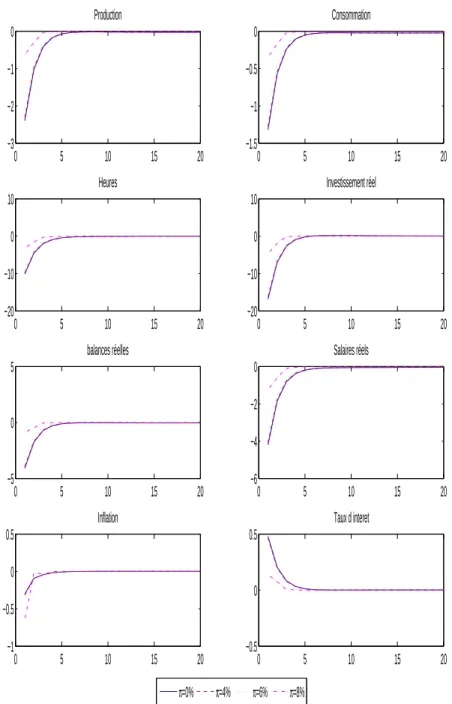

Choc mon´ etaire avec d constant

Choc mon´ etaire avec d variable

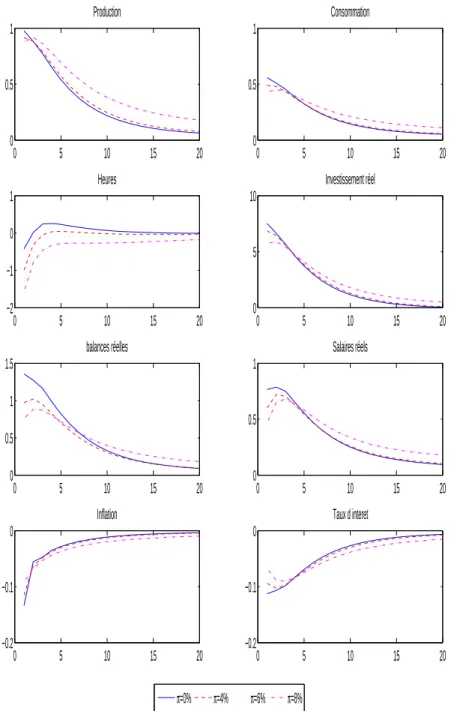

Choc technologique avec d constant

Choc technologique avec d variable

- Classement des th´ eories de fixation des prix

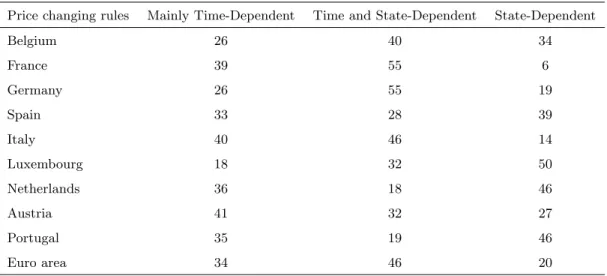

- R` egles de changement des prix

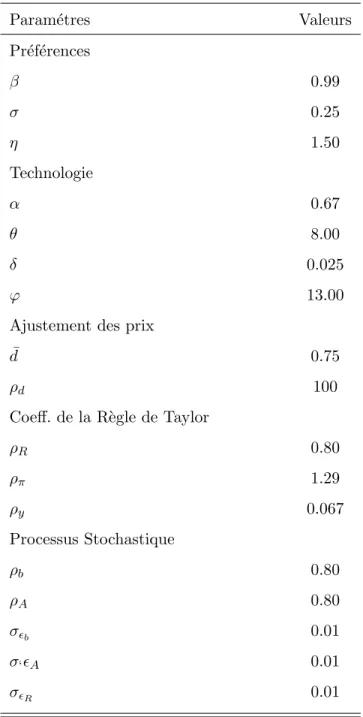

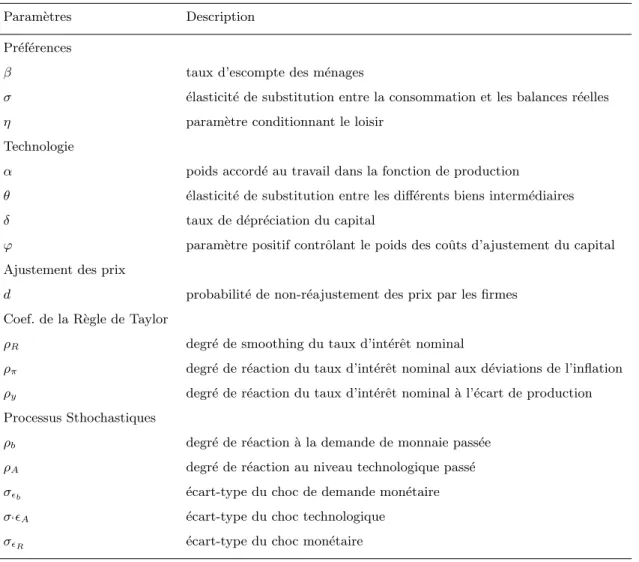

- Calibration du mod` ele

D´ efinition des param` etres