INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE INGENIERÍA MECÁNICA Y

ELÉCTRICA

UNIDAD PROFESIONAL “ADOLFO LÓPEZ MATEOS”

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

PROGRAMA DE ESTUDIOS DE POSGRADO EN INGENIERÍA DE

SISTEMAS

“APLICACIÓN DE UNA METODOLOGÍA PARA LA PLANEACIÓN ESTRATÉGICA DE SISTEMAS DE INFORMACIÓN EN UN ÁREA DE

COSTOS AEROPORTUARIOS DE UNA LÍNEA AÉREA”

TESIS QUE PARA OBTENER EL GRADO DE MAESTRO EN CIENCIAS CON ESPECIALIDAD EN INGENIERÍA DE SISTEMAS

PRESENTA:

ING. ARACELI MARTÍNEZ ROSALES

DIRECTOR DE TESIS:

M. en C. LEOPOLDO GALINDO SORIA

INSTITUTO POLITÉCNICO NACIONAL

COORDINACIÓN GENERAL DE POSGRADO E INVESTIGACIÓN

CARTA CESIÓN DE DERECHOS

En la Ciudad de México, Distrito Federal, el día 30 del mes de marzo del año 2005, la que suscribe Araceli Martínez Rosales, alumna del Programa de Maestría en Ingeniería de Sistemas con número de registro 991514, adscrita a la Sección de Estudios e Posgrado e Investigación de la ESIME Unidad Zacatenco, manifiesta que es autor intelectual del presente Trabajo de Tesis bajo la dirección del M. C. Leopoldo Galindo Soria y cede los derechos del trabajo titulado: “Aplicación de una Metodología para la Planeación Estratégica de Sistemas de Información en un Área de Costos Aeroportuarios de una Línea Aérea”, al Instituto Politécnico Nacional para su difusión, con fines académicos y de investigación.

Los usuarios de la información no deben reproducir el contenido textual, gráfica o datos del trabajo sin el permiso expreso del autor y/o director del trabajo. Este puede ser obtenido escribiendo a la siguiente dirección: aramtzr_1@hotmail.com. Si el permiso se otorga, el usuario deberá dar el agradecimiento correspondiente y citar la fuente del mismo.

ESTRATÉGICA DE SISTEMAS DE INFORMACIÓN EN UN ÁREA DE COSTOS AEROPORTUARIOS DE UNA LÍNEA AÉREA

RESUMEN

El presente trabajo de tesis, está orientado fundamentalmente a aplicar un Plan Estratégico de Sistemas de Información que apoye a la solución del problema de control de costos que se generan en área de Costos Aeroportuarios de una Línea Aérea, para así, tener una mejor toma de decisiones.

El saber que existen costos que se crean en las organizaciones no es suficiente, sino que se hace necesario: identificarlos, conocerlos y controlarlos; ya que a través de ellos se permite desarrollar estrategias superiores, con la finalidad de alcanzar ventajas competitivas que se puedan mantener y así obtener los mejores beneficios de cualquier organización.

Por otra parte, las metodologías para el desarrollo de sistemas de información han tomado una gran importancia para el logro del desarrollo de los mismos; puesto que ellas, ayudan a definir los pasos a seguir para la obtención de los sistemas de información más robustos. Para definir cuáles se requieren en un área de Costos Aeroportuarios, se empleó una Metodología de Planeación Estratégica de Sistemas de Información (PESI).

La aplicación de la Metodología PESI, se desarrolla en tres fases y cada una de estas fases en actividades. Fase I; en ella se identifica la situación actual tanto en el ámbito organizacional; como en lo particular, lo es la de Costos Aeroportuarios. Continuando, posteriormente, con la identificación y priorización de las funciones y actividades del área de Costos Aeroportuarios; después, se identificaron y analizaron los sistemas de información actuales; así como, la evaluación del área actual de informática. En la Fase II; se presenta la Propuesta de Solución, con el desarrollo de la arquitectura de los sistemas de información, que se propondrán; así como la definición de posibles beneficios. En la Fase III; se desarrolló la estrategia de implantación, en donde se identificaron las estrategias para la construcción de los sistemas de información correspondientes, se analizó el costo – beneficio de crear tales sistemas.

Por último, con un desarrollo práctico propuesto por el Plan de Acción; se diseñó, construyó, e implantó un Sistema de Información prioritario; como lo es, el de Costos de Combustible Internacional.

OF INFORMATION SYSTEMS IN AN AREA OF AIRPORTS COSTS OF AIRLINE

ABSTRACT

The present project of thesis is oriented fundamentally to apply a strategic Plan of information systems for aiding to resolve the problem of control of costs that are generated in Airport Costs from Airline and to have a better taking decision.

To know there are costs generated in the organizations is not sufficient, is necessary: identify them, know them and control them, because though the costs allow to develop upper strategies, whit the purpose of overtaking competitive advantage so that can continue and go obtain the better benefits of whichever organization.

The methodologies have taken a big importance for the development of systems of information, because of they help to define the steps to get the information systems the biggest. So that we can know which systems are required in Area of Airport Cost, for this case, was used a Methodology for the Strategic Planning Systems Information (SPSIS).

The application of the Methodology PESI, is developed in three phases, and each one of them in activities, Phase I; identify the actual situation as well ambit organizational as the particular like is Area Airports Costs. Continuing with the identification and prioritization of the functions and activities of the area Airports Costs, the actual systems of information were identified and analyzed as well as the evaluation of the actual informatics’ area. In the Phase II; present the proposal of solution, with the development of the architecture of information systems and the definition of solutions. In the Phase III; is developed the strategic of implantation; which identified the strategic of construction with their information systems, the cost – benefit was analyzed so the creating the systems.

Besides whit a practical example Plan of Action; a priority information system was designed, built, and implanted; it was the International Fuel Costs.

ÍNDICE

Índice i

Lista de figuras y tablas iv

Glosario de términos viii

Introducción xi

Capítulo 1. Marco Conceptual...1

1.1 Pirámide Conceptual...1

1.2 Descripción de términos involucrados...2

Capítulo 2. Situación Actual al inicio del proyecto de tesis...5

2.1 Análisis de la necesidad de hacer Planeación Estratégica de Sistemas de Información para el Área de Costos Aeroportuarios...5

2.2 Identificación y análisis de Metodologías de Planeación Estratégica de Sistemas de Información...7

2.3 Justificación del proyecto de tesis ...10

2.4 Objetivos del proyecto de tesis ...11

2.4.1 Objetivo General...11

2.4.2 Objetivos Particulares ...11

Capítulo 3. Planeación Estratégica de los Sistemas de Información para el Área de Costos Aeroportuarios...12

3.1 Introducción ...12

3.2 Metodología a emplear para la aplicación de la Planeación Estratégica de los Sistemas de Información ...13

3.2.1 Estructura General de la Metodología “PESI” ...13

3.3 FASE I. Definición de Necesidades...16

3.3.1 Análisis de la Situación Actual de la Empresa en estudio...16

3.3.1.2 Identificación de la estructura organizacional de la empresa en estudio ...18

3.3.2 Modelo Funcional del Área de Costos Aeroportuarios ...21

3.3.2.1 Realización de entrevistas y determinación del Modelo Funcional del Área de Costos Aeroportuarios.…...23

3.3.3 Prioridades Funcionales del Área de Costos Aeroportuarios ...30

3.3.4 Identificación y Análisis de Sistemas de Información Actuales...40

3.3.5 Evaluación del área actual de Informática ...44

3.4 FASE II. Propuesta de Solución ...47

3.4.1 Desarrollo de la Arquitectura de Sistemas ...53

3.5 FASE III. Estrategia de Implantación ...56

3.5.1 Estrategia de Sistemas ...56

3.5.2 Análisis Costo Beneficio ...71

3.5.3 Plan de Acción ...73

Capítulo 4. Diseño, Construcción, Implantación y Operación del Sistema de Información más prioritario del Área de Costos Aeroportuarios…...75

4.1 Arquitectura de los Sistemas de Información para el Área de Costos Aeroportuarios ...77

4.1.2.Características generales de los subsistemas de Información Integral del Área de Costos Aeroportuarios ………...78

4.1.2.1 Módulo de Interfaz Gráfica de Usuario……...78

4.1.2.2 Sistema Integral de Información de Costos Aeroportuarios……… ...78

4.1.2.3 Módulo de Cálculo ...79

4.1.2.4 Módulo de Actualización ...79

4.1.2.5 Módulo Estadístico...79

4.2 Diseño e Implantación de la Base de Datos del Sistema de Costos de Combustible Internacional...81

4.2.1 Diseño Lógico de la Base de Datos del Módulo de Costos de Combustible ...81

4.2.2 Diseño Físico de la Base de Datos del Sistema de Costos de Combustible Internacional...84

4.3 Diseño, Construcción, Implantación y Operación de cada uno de los Elementos del Sistema de Información de Costos de Combustible………. ...85

4.3.1 Diseño de la Interfaz Gráfica Principal ...85

4.3.2 Diseño, Construcción, Implantación y Operación de Entradas del Sistema de Costos de Combustible Internacional………...86

4.3.3 Diseño, Construcción, Implantación y Operación de Procesos del Sistema de Información de Costos de Combustible Internacional………. ...89

4.3.4 Diseño, Construcción, Implantación y Operación de Salidas del Sistema de Información de Costos de Combustible Internacional………...93

Capítulo 5. Evaluación de Resultados de la aplicación de la PESI y del desarrollo del Sistema de Información de Costos de Combustible Internacional…...98

5.1 Resultados Obtenidos………. ...98

Capítulo 6. Valoración de Objetivos, Trabajos Futuros y Conclusiones ...102

6.1.2 Valoración de los Objetivos Específicos…...103

6.2 Trabajos Futuros.……….. ...104

6.3 Conclusiones…………...105

Bibliografía y Referencias Bibliográficas ...106

Referencias a Internet ...108

ÍNDICE DE FIGURAS Y TABLA

NÚMERO DE FIGURA

Y/O TABLA DESCRIPCIÓN PÁGINA

Figura 0.1 Medio Ambiente General para proponer la mejora del Área de Costos Aeroportuarios

Figura 1.1 Pirámide Conceptual 1

Figura 2.1 Análisis de las Metodologías identificadas para la

Planeación Estratégica de Sistemas de Información 8,9

Figura 3.1 Estructura General de la Metodología para la Planeación

Estratégica 14

Figura 3.2 Enfoque esquemático para definición de la aplicación de la Metodología para crear el Plan Estratégico de

Sistemas de Información

15

Figura 3.3 Mapa Mental de la Empresa de Transporte Aéreo en

Estudio 17

Figura 3.4 Estructura Organizacional, de una Empresa de Transporte

Aéreo 18

Figura 3.5 Estructura Organizacional de la Subdirección de

Contabilidad de la empresa en estudio 19

Figura 3.6 Gerencia de Costos Aeroportuarios 20

Figura 3.7 Secuencia de Actividades para el Desarrollo del Modelo

Funcional 22

Tabla 3.1 Funciones de la Gerencia de Costos Aeroportuarios 23

Tabla 3.2 Funciones del Área de Costos de Combustible 24

Tabla 3.3 Funciones del Área de Costos de Servicios Aeroportuarios 25 Tabla 3.4 Funciones del Área de Costos de Servicios de Tierra y de

Servicios del Espacio Aéreo Mexicano 26

Tabla 3.5 Actividades del Área de Costos de Combustible 27

Tabla 3.6 Actividades del Área de Costos de Servicios

Aeroportuarios 28

Tabla 3.7 Actividades del Área de Costos de Servicios del Espacio

Aéreo Mexicano 28

Tabla 3.8 Actividades del Área de Costos de Servicios de Tierra 29 Figura 3.8 Procesos a realizar para la definición de Prioridades

Funcionales 30

Tabla 3.9 Grado de importancia de las funciones del Área de Costos

de Combustible 32

Tabla 3.10 Grado de importancia de las funciones del Área de Costos

de Servicios Aeroportuarios 33

Tabla 3.11 Grado de importancia de las funciones del Área de Costos

de Servicios del Espacio Aéreo Mexicano 33

Tabla 3.12 Grado de importancia de las funciones del Área de Costos

NÚMERO DE FIGURA

Y/O TABLA DESCRIPCIÓN PÁGINA

Tabla 3.14 Funciones vs Urgencia deL Área de Costos de

Combustible 36

Tabla 3.15 Funciones vs Urgencia del Área de Costos de Servicios

Aeroportuarios 36

Tabla 3.16 Funciones vs Urgencia del Área de Costos de Servicios

del Espacio Aéreo Mexicano 37

Tabla 3.17 Funciones vs Urgencia del Área de Costos de Servicios

de Tierra 37

Tabla 3.18 Funciones vs Urgencia del Área de Costos Aeroportuarios 38

Tabla 3.19 Tabla de Priorización de Funciones de Costos

Aeroportuarios 39

Tabla 3.20 Imperativos de Sistemas de Información para el Área de

Costos de Combustible 40

Tabla 3.21 Imperativos de Sistemas de Información para el Área de

Costos de Servicios Aeroportuarios 41

Tabla 3.22 Imperativos de Sistemas de Información para el Área de

Costos de Servicios de Tierra 42

Tabla 3.23 Imperativos de Sistemas de información para el Área de

Costos de Servicios del Espacio Aéreo Mexicano 42

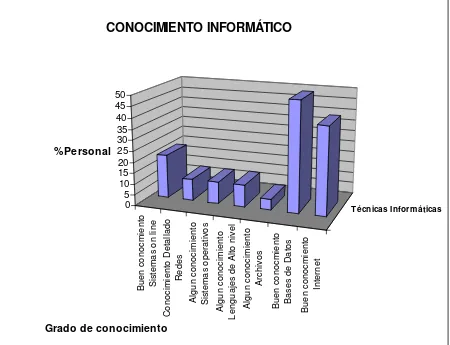

Figura 3.9 Gráfica del Conocimiento Informático de la Empresa en

Estudio 44

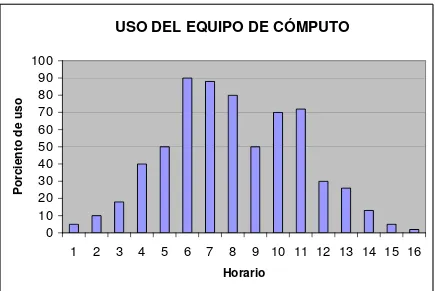

Figura 3.10 Gráfica del uso del equipo de cómputo de la empresa en

estudio por horario de trabajo 45

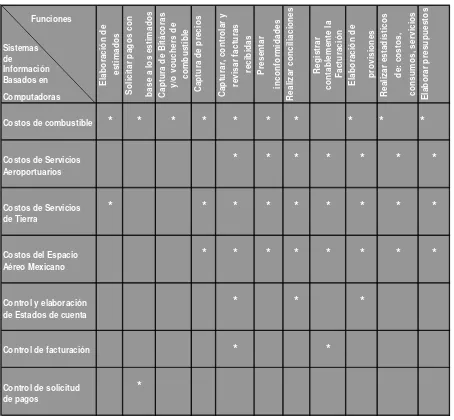

Tabla 3.24 Cruz de información Funciones vs Sistemas de

Información 48

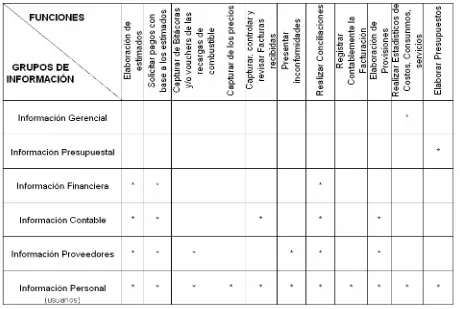

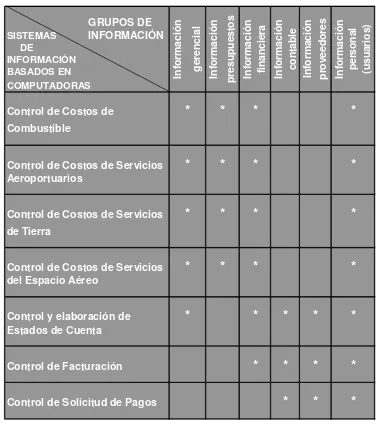

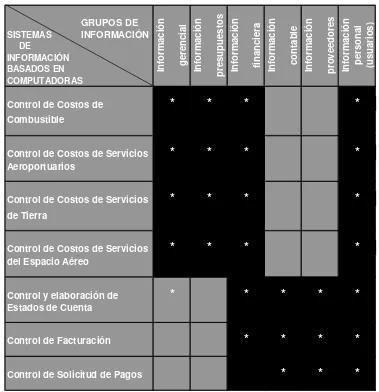

Tabla 3.25 Cruz de Información Funciones vs Grupos de Información 49 Tabla 3.26 Cruz de Información Grupos de Información vs Sistemas 51

Tabla 3.27 Cruz de Información reordenada de: Grupos de

información vs Sistemas 52

Figura 3.11 Arquitectura de los sistemas de información requeridos para el apoyo a las funciones del Área de Costos Aeroportuarios

53

Tabla 3.28 Necesidades de sistemas del Área de Costos de

Combustible (Nacional e Internacional) 57

Tabla 3.29 Necesidades de sistemas del Área de Costos de

Servicios Aeroportuarios 58

Tabla 3.30 Necesidades de sistemas del Área de Costos de

NÚMERO DE FIGURA

Y/O TABLA DESCRIPCIÓN PÁGINA

Tabla 3.31 Necesidades de sistemas del Área de Costos de Servios

del Espacio Aéreo Mexicano 59

Tabla 3.32 Prioridad Alta del Plan de Sistemas de Información para

el Área de Costos Aeroportuarios 62

Tabla 3.33 Prioridad Media del Plan de Sistemas de Información para

el Área de Costos Aeroportuarios 63

Tabla 3.34 Prioridad Baja del Plan de Sistemas de Información para

el área de Costos Aeroportuarios 63

Tabla 3.35 Recursos necesarios de Hardware, Software, y de Red que se requieren para la implantación del Plan de Sistemas de Información en su inicio

66

Tabla 3.36 Estrategia de Recursos de Personal requeridos para la implantación de la PESI, en su inicio (Sistema de Costos de Combustible Internacional)

67

Figura 3.12 Estructura Organizacional del área de Informática actual

de la empresa en estudio 68

Figura 3.13 Estructura Organizacional propuesta para el Área de

Informática para la empresa en estudio 69

Tabla 3.37 Lista de Funciones para el Área de Informática propuesta

de la empresa en estudio 70

Tabla 3.38 Costo del sistema a Implantar en el Área de Costos

Aeroportuarios 71

Figura 3.14 Tabla visual de contenidos del Sistema de Información

Integral del Área de Costos Aeroportuarios 74

Figura 4.1 Arquitectura de Sistemas de Información Integral para el

Área de Costos Aeroportuarios 77

Figura 4.2 Interfaz Gráfica de los Sistemas de Información Principales del Sistema de Información Integral del Área de Costos Aeroportuarios

80

Figura 4.3 Modelo Entidad – Relación del Sistema de Costos de

Costos de Combustible Internacional 82

Figura 4.4 Base de datos relacional correspondiente al Sistema de

Costos de Combustible internacional 83

Figura 4.5 Ejemplo del Diccionario de datos de la Tabla “Vuelos” 84 Figura 4.6 Interfaz gráfica de acceso al Sistema de Costos

Aeroportuarios 86

Figura 4.7 Ejemplo de Código de computadora en el lenguaje Visual Basic para la construcción del Proceso Vuelos del Sistema de Información del Costos de Combustible Internacional

NÚMERO DE FIGURA

Y/O TABLA DESCRIPCIÓN PÁGINA

Figura 4.8 Interfaz gráfica de computadora del proceso llamado “Vuelos” del Sistema de Información de Costos de Combustible Internacional

88

Figura 4.9 Diagrama EPS para el Sistema de Información de Costos

de Combustible Internacional 89

Figura 4.10 Operación Básica del submódulo del Sistema de Información de Costos de Combustible llamado “Bitácoras”

90

Figura 4.11 Parte de código (en el lenguaje de computadora Visual

Basic para el cálculo de Costos de Combustible) 91

Figura 4.12 Interfaz gráfica para la captura de datos sobre las recargas de combustible en el Sistema de Información de Costos de Combustible Internacional

92

Figura 4.13 Interfaz principal del Sistema de Información Integral de

Costos Aeroportuarios 94

Figura 4.14 Salida en pantalla de computadoras del Sistema de

Costos de Combustible Internacional 95

Figura 4.15 Salida en pantalla del reporte de Costos de Combustible

Internacional 96

Figura 4.16 Salida en pantalla del reporte de Costos de Combustible

Internacional por proveedor 97

Tabla 5.1 Comparación del desempeño de antes y después de la aplicación de la PESI en el Área de Costos Aeroportuarios y en su caso particular Costos de Combustible Internacional

100

Tabla 5.2 Comparación del antes y después del Sistema de

Información de Costos de Combustible Internacional 101

Tabla B.1 Principales preguntas realizadas en el Área de Costos

Aeroportuarios B.1

Tabla B.2 Forma en que se produce la información actual en el Área

de Costos Aeroportuarios B.3

Tabla B.3 Principales requerimientos del Área de Costos

Aeroportuarios B.4

Tabla B.4 Fuente y destino de la información que se requiere de y

para el Área de Costos Aeroportuarios B.4

Tabla B.5 Sistemas Externos de enlace con el Sistema de Costos

GLOSARIO DE TÉRMINOS

Aeródromo civil: Área definida de tierra o de agua adecuada para el despegue, aterrizaje, acuatizaje o movimiento de aeronaves, con instalaciones o servicios mínimos para garantizar la seguridad de su operación.

Aeronave: Cualquier vehículo capaz de transitar con autonomía en el espacio aéreo con personas, carga o correo.

Aeropuerto: Aeródromo civil de servicio público, que cuenta con las instalaciones y servicios adecuados para la recepción y despacio de aeronaves.

Análisis de Sistemas: Se refiere a la separación del todo en sus partes y componentes.

Avión en pernocta: Estancia prolongada de la aeronave en alguna localidad.

Base de datos: Consiste de elementos de datos organizados en registros, campos y tablas con la tendencia a conocer los requerimientos del usuario.

Costos: Constituye el conjunto de esfuerzos y recursos que han sido invertidos con el fin de producirlos.

Costos Aeroportuarios: Área encargada del manejo y control de los costos generados por los servicios recibidos en los diversos aeropuertos.

Datos: Son ideas y hechos de cosas o entidades por ejemplo: gente, lugares o máquinas. Los datos actúan como sustitutos de entidades.

Dirección IP (Internet Protocol): Es un número único e irrepetible con el cual se identifica en que red se encuentra un host.

La IP: es una dirección numérica de los equipos en Internet.

Diseño Arquitectónico de un sistema de información: Define la relación entre cada uno de los elementos estructurales del programa.

Diseño de la Interfaz: Describe como se comunica un sistema consigo mismo, con los sistemas que operan junto con él, con los operadores y usuarios que lo emplean, etc.

Función: Acción propia de una persona, órgano o mecanismo, actividad u ocupación.

Herramientas: Es un conjunto de elementos físicos o computarizados utilizados para llevar acabo las acciones y pasos definidos en la técnica y metodología. Ayuda a optimizar el tiempo de los recursos en el desarrollo de un proyecto; así mismo encaminan a proporcionar resultados de alta calidad.

Implantación de sistemas de información: Es el proceso de instalar equipos y software nuevo, como resultado de un análisis y diseño previo. Cuyo resultado es la sustitución o mejoramiento de la forma de llevar a cabo un proceso automatizado.

Intranet: Son aplicaciones de la web que son internas para la organización. Estas aplicaciones emplean tecnologías de Internet tal como servidores de la web, redes estándar TCP (IP. Los límites de Intranet están definidos por quien accesa a la información. Esto es, quizás todos los empleados de una compañía o solamente miembros de un equipo para el desarrollo de un proyecto de la compañía. Depende de las aplicaciones y requerimientos que se desea cumplir.

Línea Aérea: Empresa que se dedica a la transportación de pasajeros y/o carga.

Metodología: Es un conjunto de módulos (fases, etapas, etc), formalmente estructurados para conseguir un objetivo.

Matricula: Registro por el cual se reconoce una aeronave de la flota de la empresa.

Metas: Son los fines que podemos esperar a alcanzar dentro del período cubierto por la planeación.

Misión: Es la razón de ser del sistema.

Modelo: Representación de una actividad o sistema. Generalmente se incluyen los elementos más importantes que forman parte, las relaciones entre los mismos y los agentes externos que influyen sobre el sistema representado.

ODBC (Open Database Conectivty): Es un programa de interface de aplicaciones, para acceder a datos en sistemas manejadores de bases de datos tanto relacionales como no relacionales.

Planeación: Involucra desarrollar objetivos para cada uno de los niveles de la organización y determinar formas de cómo alcanzarlos.

Provisión: Es un estimado del importe que va a costar un bien o servicio en un mes determinado.

Red de Área Local (LAN): Sistema de comunicación de alta velocidad que conecta microcomputadoras o PC’s que están físicamente cerca (por lo general en el mismo edificio).

Red de Computadoras: Conjunto de dispositivos (computadoras y periféricos) interconectados a través de un canal de comunicaciones, para permitir que se comparta información y recursos.

Ruta: Espacio aéreo establecido por la Secretaria de Comunicaciones y Transportes para canalizar el tráfico aéreo.

Sistema: Es un conjunto de componentes que interaccionan entre sí, para lograr un objetivo común.

Sistemas de información: Son sistemas que se sustentan en la relación que surge entre las personas y las computadoras. Los sistemas computarizados requieren para su operación de personas, software, hardware y de redes electrónicas.

Tarifa: - Un precio o un calendario de precios; también, términos y condiciones contractuales para un servicio o grupo de servicios definidos.

Tarifa de Uso de Aeropuerto (TUA): Es el importe que el pasajero paga por el uso de un aeropuerto.

Técnica: Ese el conjunto de procedimientos y pasos ordenados que se usan en el desarrollo de un proyecto con el propósito de ejecutar las etapas, fases o módulos definidos en el proceso metodológico.

WEB (World Wide Web): Red física mundial sobre la que circula la información.

Wide Area Network (WAN): Red de amplio alcance. Computadoras interconectadas, cuyo radio se extiende a través de un área amplia: ciudad, país o alrededor del mundo.

INTRODUCCIÓN AL PROYECTO DE TESIS

0.1 Presentación del Proyecto de Tesis

En las épocas actuales en donde priman los aspectos económicos, las organizaciones se han preocupado considerablemente por los costos que se generan en sus diversas áreas, ya que la determinación de los mismos es una parte importante para lograr el éxito en cualquier negocio. Con ellos, por ejemplo, se puede conocer a tiempo si el precio al que se vende lo que se produce permite lograr la obtención de beneficios.

Dentro del modelo de libre mercado, todas las unidades productivas de bienes o servicios para permanecer en competencia deben tener un manejo eficiente de los costos; antes de la toma de decisiones. Para llevar un mejor control de los costos, se requiere del apoyo de sistemas de información basados en computadoras. Para ello, se hace necesario aplicar una metodología para la planeación del desarrollo de los mismos; que permita proporcionar los elementos necesarios a los tomadores de decisiones para formular pautas y criterios que posibiliten orientar las acciones hacia el futuro, así como establecer estrategias para el buen funcionamiento de la empresa.

0.2 Presentación del documento de la Tesis

Considerando lo anterior, el documento de tesis, se organiza de la siguiente forma:

En el Capítulo 1: Describe brevemente los términos y conceptos que se emplean en la tesis.

Capítulo 2: Presentación de la Situación Actual: Aquí explica la necesidad de aplicar una Metodología de Planeación Estratégica de Sistemas de Información (PESI). Se comenta de las metodologías y/o modelos semejantes que se encuentran en el mercado para Planeación Estratégica de Sistemas de Información, así como sus ventajas y desventajas y la justificación de emplear la más adecuada.

Se proponen los objetivos, identificándolos como los puntos de partida para definir lo que se pretende lograr con el presente proyecto.

Capítulo 3: Planeación Estratégica de Sistemas de Información: Describe la manera de definir un plan de Sistemas de Información necesarios, a través de la aplicación de una Metodología de Planeación Estratégica.

Capítulo 4: Se presenta el desarrollo de un sistema de información prioritario. Definido por la aplicación de la Metodología PESI; el de Costos de Combustible Internacional.

Capítulo 5: Evaluación de resultados: Se describen los resultados obtenidos; así como, los beneficios logrados con al aplicación de la Metodología de Planeación Estratégica de Sistemas de Información, el desarrollo de un Sistema de Información prioritario.

Capítulo 6: Valoración de Objetivos, Trabajos Futuros y Conclusiones del proyecto de tesis. En este capítulo se realiza una valoración de los objetivos general y particulares, mencionando las conclusiones obtenidas del proyecto de tesis, así como sugerencias para realizar trabajos futuros.

Figura 0.1 Medio Ambiente General para proponer la mejora del Área de Costos Aeroportuarios

CAPITULO 1. MARCO CONCEPTUAL

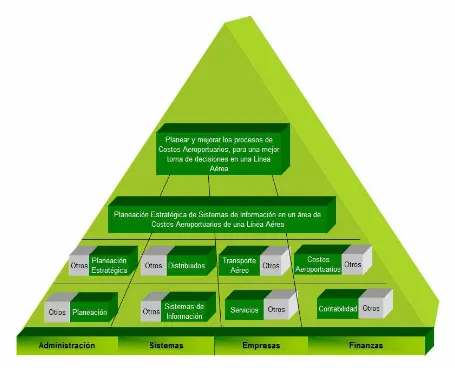

1.1 PIRÁMIDE CONCEPTUAL

Para comenzar, es necesario ubicar los elementos conceptuales básicos que se involucran en este proyecto. Y para una mejor ubicación de los mismos, se creó una pirámide conceptual [Galindo, 2002b], con el fin de visualizar dichos elementos y tener una visión más clara de los elementos que la constituyen:

[image:19.612.100.555.312.680.2]A continuación, se presenta una breve descripción de los elementos conceptuales que están referenciados en la pirámide (independientemente, de los términos más generales, mostrados en el glosario)

1.2 DESCRIPCIÓN DE LOS TÉRMINOS INVOLUCRADOS

Administración: Es un proceso social que lleva consigo la responsabilidad de planear y regular en forma eficiente las operaciones de una empresa, para lograr un propósito deseado [Reyes, 1995].

El proceso Administrativo está integrado comúnmente por las actividades de: Planeación, Organización, Dirección y Control.

La Planeación: Involucra desarrollar objetivos para cada uno de los niveles de la organización y determinar formas de cómo alcanzarlos. [Hicks, 1989].

La Planeación Estratégica: [Stainer, 1979] define a la Planeación Estratégica bajo los siguientes puntos:

La planeación trata con el porvenir de las decisiones actuales:

Esto significa que la planeación estratégica define la cadena de consecuencias de causas y efectos durante el tiempo; relacionadas con una decisión real o intencionada que tomará un ejecutivo.

La planeación estratégica es un proceso que se inicia con el establecimiento de: metas organizacionales de fines, estrategias y políticas para lograr estas metas, y desarrolla planes detallados para asegurar la implantación de las estrategias y así obtener los fines buscados.

El concepto de una estructura de planes también se expresa como: La planeación estratégica es el esfuerzo sistemático y más o menos formal de una compañía para establecer sus propósitos, objetivos y políticas y estrategias básicas, para desarrollar planes detallados.

La estrategia de una organización, o de una subunidad de una gran organización, es una conceptualización, expresada por el líder de la organización de: 1. los objetivos o propósitos de la organización;

2. las obligaciones y políticas;

3. los planes en términos cercanos a metas que han sido adoptadas en la expectación de la contribución de los logros de los objetivos de la organización [Steiner, 1979].

Sistema: Es un conjunto de componentes que interaccionan entre sí, para lograr un objetivo común [Seen, 1994]

Sistemas de información: Son sistemas que se sustentan en la relación que surge entre las personas y las computadoras. Los sistemas computarizados requieren para su operación de personas, software, hardware y de redes electrónicas [Kendall, Kendall, 1991]

Sistemas Distribuidos: Son aquellos sistemas que distribuyen la información a lo largo de una red de computadoras, geográficamente separadas que se conectan por medio de enlaces de comunicación.

Es una colección de información múltiple; lógicamente interrelacionada.

Servicio de transporte aéreo: El que se ofrece de manera general y que, en términos de la Ley de Aviación Civil, incluye el servicio público sujeto a concesión, así como otros servicios sujetos a permiso.

[www.cddhcu.gob.mx/leyinfo/pdf/25.pdf]

Finanzas: Es el área que se encarga de análisis rigurosos y teorías normativas. Abarca la administración de fondos, la asignación del capital y la valuación de la empresa en el mercado global. Es un área de gran importancia en la toma de decisiones dentro de la empresa. La principal característica de las finanzas actuales es su cambio continúo por nuevas ideas y técnicas.

Contabilidad: Es aquella área que se encarga de ver todo lo relativo a los hechos ocurridos de la empresa a través de cuentas.

Costos Aeroportuarios: Área encargada del manejo y control de los costos generados por los servicios que se adquieren en los diversos aeropuertos.

Con esta información se ha delimitado el contexto conceptual del proyecto de tesis.

Entonces, de la figura 1.1, se puede observar que partiendo de la Administración junto con sus elementos que la integran; se emplea una metodología de Planeación Estratégica para el desarrollo de Sistemas de Información; distribuidos en una empresa de servicios de transporte aéreo; en su sección de Finanzas, y Contabilidad en un Área de Costos Aeroportuarios, y con ello controlar los costos que se generan en esta última.

2.1 ANÁLISIS DE LA NECESIDAD DE HACER UNA PLANEACIÓN ESTRATÉGICA DE SISTEMAS DE INFORMACIÓN PARA EL ÁREA DE COSTOS AEROPORTUARIOS

El proceso de control de los Costos Aeroportuarios, de la empresa aérea en estudio; es muy lento, e insatisfecho para las áreas tomadoras de decisiones, ya que para obtener algún tipo de reporte con información, se requiere una infinidad de pasos para obtenerlo, y que al término de su obtención, muchas veces ya no es necesario, puesto que ya se tuvo que tomar la decisión de que hacer.

Al no contar con la información necesaria se ha incurrido en algunos errores en la toma de decisión.

Como por ejemplo, en alguna ocasión se solicitó a el Área de Costos Aeroportuarios que proporcionara el dato de que aeronave estaba consumiendo mayor cantidad de combustible, y como la información se encontraba en una gran cantidad de archivos guardados en una computadora personal, se tuvo que registrar cada uno de ellos para encontrar el dato de cada una de las aeronaves; y como las áreas del consejo directivo, no obtuvieron esta información rápidamente, por lo que, le preguntaron a los pilotos que operaban estas aeronaves; pero, al finalizar el análisis; el área de Costos Aeroportuarios observó que la aeronave que habían mencionado los pilotos, en realidad no era la que estaba consumiendo más combustible. Pero, los directivos ya habían tomado su decisión.

Al inicio del proyecto de tesis, en la empresa en estudio, el proceso de captura de datos es de forma manual, el cual se realizaba en una hoja de cálculo de computadora, en la cual se ingresaban los datos uno a uno, y si se requiere

Aeroportuarios, se va duplicando esta información en las computadoras personales, y esto puede general saturación de la capacidad de memoria de las mismas.

Además, los reportes que se generan, se tienen que realizar cada vez que se requieren; lo que conduce en ocasiones, a generar alguno aproximadamente en dos horas o menos.

De acuerdo a una investigación de campo del área en estudio, se puede mencionar los principales problemas:

El área en estudio tiene muchas necesidades de sistemas de información porque sus sistemas de apoyo actuales son manuales.

La información se encuentra o integra en papel, es redundante, se pierde con frecuencia, es poco confiable.

La toma de decisiones es lenta o está fuera de tiempo.

El volumen de información es sumamente alto por lo que se pierde el control.

Existe gran duplicidad de información.

El problema no es tan serio si ve desde el punto de vista, de que la forma

de como se está trabajando o se está funcionando, pero hace falta algo que

disminuya la carga de trabajo para las personas que realizan estos proceso,

menor tiempo para la entrega de resultados. Considerando lo anterior, se

propone realizar un Sistema de información; pero desarrollarlo tampoco es

suficiente, antes de ello es necesario realizar una Planeación Estratégica de

Sistemas de Información, puesto que, al planear lo que se requiere conlleva a

una mejor realización de los sistemas de información que requiere la empresa

en estudio, y esto es más eficaz puesto al realizar todo el proceso de

Información y partir de ahí. Ya que, es una ayuda tanto el programador como al

directivo de Sistemas de Información, también se reducen tiempos de diseño y

creación de los mismos. Así, mismo esta Planeación Estratégica ayuda a

proporcionar cuantos sistemas se requieren y en que momento realizarlos, etc.

Por lo anterior expuesto, se requiere realizar una Planeación Estratégica de Sistemas de Información basados en computadoras; y así, desarrollar las adecuadas, a las necesidades fundamentales del área en estudio.

Como siguiente punto de la tesis se identificaron y analizaron algunas metodologías para hacer Planeación Estratégica de Sistemas de Información, cuyas características se presentan a continuación:

2.2 IDENTIFICACIÓN Y ANÁLISIS DE METODOLOGÍAS DE PLANEACIÓN ESTRATÉGICA DE SISTEMAS DE INFORMACIÓN

Realizando una investigación sobre las Metodologías de Planeación Estratégica de Sistemas de Información que existen en el mercado, se pudieron encontrar las que se presentan en la tabla 2.1.

METODOLOGÍA VENTAJAS DESVENTAJAS

BSP (Business System Planning)

[IBM, 1981]

• Existe en el mercado • Es una metodología

flexible

• Tiene una estructura de

proyecto

• Planificación Top-Down

(se fijan los objetivos de la empresa, diseño de la arquitectura de

información)

• Implantación Botton-Up

(Realiza actividades de desarrollo de

aplicaciones y hace operativas las bases de datos que componen la arquitectura de sistema).

• Dirigido a la alta Gerencia

para la toma de decisiones

• No realiza un amplio

análisis de las necesidades en el área en estudio

• No se identifica

exactamente las funciones de cada una de las áreas involucradas

• No reúne la información

suficiente para realizar un diseño y construcción adecuado

• Consume mayor tiempo

de los usuarios involucrados

• Se tiene que realizar

muchos ajustes

• Mucho mantenimiento por

no ajustarse exactamente a las necesidades requeridas

• Gasto fuerte en la

inversión del sistema

• Valida para aquellas

empresas que no hayan hecho de la tecnología un manejo estratégico.

METODOLOGÍA VENTAJAS DESVENTAJAS

CSF (Factores Críticos de Éxito)

[Rockart, 1979]

• Ayuda a la Dirección a

identificar los puntos que son críticos para alcanzar un objetivo

• Proporciona una base

para aplicar un control a corto plazo.

• Introducen metas

intermedias que ayudan a conseguir los objetivos para el plazo en que hayan fijado

• Proporciona una razón

para priorizar proyectos así como ayudar a identificar los objetivos cuantificables que necesita el sistema

• No realizan mucho

análisis

• No se identifica

adecuadamente las necesidades

• No propone exactamente

las soluciones

• Se deben tener definidos

los objetivos y las metas de la Empresa

• Es introspectiva y con un

horizonte temporal situado en el corto plazo

• Determina las

necesidades de

información de la alta dirección

ITSGA (Information Technology Static Generic Actions)

[Hax, Majluf, 1984]

• Emplea el esquema de

las cinco fuerzas de Porter

• Plantea los posibles usos

de las Tecnologías de Información (TI) que pueden servir para mejora la posición de la empresa

• Utiliza los sistemas de

información como parte de los recursos de la empresa para analizar las repercusiones de las TI en la empresa y sectores

• No emplea un esquema

definido para la implantación de los sistemas de información

PESI (Planeación

Estratégica de Sistemas de Información)

[Galindo, 2002]

• Da un enfoque general

para el desarrollo de la planeación

• Muestra pasos y técnicas

Empleadas

• Es fácil de enseñar • En todas las fases del

proceso de desarrollo es visible y controlable

• Provee escenarios que

permiten la

administración de todas las actividades asociadas al desarrollo y diseño de sistemas

• Se enfoca principalmente

2.3 JUSTIFICACIÓN DE LA APLICACIÓN DE LA METODOLOGIA PESI

Con base en lo anteriormente descrito y con el análisis de las metodologías en el mercado y por el nivel que presenta la empresa en estudio, se puede decir que la Metodología más adecuada para el desarrollo del proyecto de tesis, es la Metodología de Planeación Estratégica de Sistemas de Información (PESI), ya que también, define las siguientes características para su empleo en este proyecto:

Define un plan maestro de sistemas de información que contiene o aglutina todas las necesidades de información apoyadas a las áreas de la empresa, conjuntándolas de manera ordenada y congruente a las estrategias y políticas de una gran empresa.

Define las estrategias, políticas, prioridades y metas para el desarrollo de la función informática dentro de la empresa.

Establece controles que auxilian a la empresa en la administración de sus recursos para un mejor cumplimiento de sus funciones.

Es la que se aprendió en un curso de la Maestría [Galindo, 2002a].

Posteriormente, ejecutarla en forma inmediata con la aplicación de su Plan de Acción, con el desarrollo de un sistema de información que se defina sea muy prioritario.

2.4 OBJETIVOS DE LA TESIS

2.4.1 OBJETIVO GENERAL:

Aplicar una Metodología de Planeación Estratégica de Sistemas de Información para definir un Plan de Acción y así desarrollar la solución más prioritaria, que permita brindar apoyo a los gerentes y ejecutivos en su proceso de toma de decisiones.

2.4.2 OBJETIVOS PARTICULARES

• Identificar necesidades del área en estudio, para el establecimiento de una

Planeación Estratégica de Sistemas de Información que apoye a la empresa.

• Definir el modelo funcional así como la priorización de funciones para el logro de la identificación de los sistemas de información a realizar

• Especificar la arquitectura de sistemas de información que apoyen de manera efectiva a las actividades y estrategia del área en estudio.

3.1 INTRODUCCIÓN

La realidad que enfrenta el país demanda desarrollar estrategias que ayuden a las empresas y organizaciones públicas y privadas a ser competitivas en el ámbito nacional e internacional. Una de ellas es la planeación estratégica de sistemas de información, la que induce a una adecuada implantación y gestión del desarrollo de los sistemas de información en las organizaciones, pero para ello se requiere la realización de un proceso metodológico y ordenado que permita garantizar la calidad de los proyectos informáticos.

A lo largo de este capítulo, se explicará la aplicación de la Metodología de Planeación Estratégica llamada PESI, con sus fases y actividades para la obtención de un plan de sistemas de información para el Área de Costos Aeroportuarios.

CAPÍTULO 3. APLICACIÓN DE UNA METODOLOGÍA DE

PLANEACIÓN ESTRATÉGICA DE LOS SISTEMAS DE

3.2. METODOLOGÍA A EMPLEAR PARA LA APLICACIÓN DE LA PLANEACIÓN ESTRATÉGICA DE LOS SISTEMAS DE INFORMACIÓN

La necesidad de establecer una Estrategia que garantice y optimice la gestión y obtención de información precisa para el negocio, planificar tareas o acciones con componentes inteligentes que cooperen en el logro del plan global, se puede conseguir con la aplicación de metodologías, por lo tanto para el desarrollo del proyecto de tesis, se eligió la llamada: “Planeación Estratégica de Sistemas de Información” (PESI) [Galindo, 2002a], [González, Galindo, 1997],

[Galindo, 2004], que facilita la planeación y el desarrollo de sistemas de Información consistentes, y que da respuesta a las necesidades de cualesquiera de los niveles de la organización, así como, incidir en los factores críticos para su creación, y será manejada en este proyecto de tesis.

Esta metodología fue definida por el Prof. Leopoldo Galindo Soria en 1987, para el desarrollo de Planes Informáticos para las estructuras organizacionales globales de una empresa o institución [Galindo, 2002]. Esta metodología se aplica a todas y cada una de las coordinaciones generales con las que cuenta una empresa.

3.2.1 ESTRUCTURA GENERAL DE LA METODOLOGÍA PARA LA PLANEACIÓN ESTRATÉGICA DE SISTEMAS DE INFORMACIÓN.

Para la ejecución de la metodología se ha considerado la intervención de los recursos humano e informático. La función del apoyo humano, es aplicar la metodología y recolectar la información requerida para la determinación de la situación actual de la empresa y sus necesidades.

La metodología PESI, como se muestra en la Figura 3.1, se estructura en tres fases o etapas, que son: Definición de necesidades, Desarrollo de Soluciones y Estrategia de Implantación. En cada una de ellas se desarrollan varias actividades; que son presentadas a continuación:

FASES ACTIVIDADES

I. Definición De Necesidades

1.1 Identificación de la Situación Actual

1.2 Modelo Funcional

1.3 Priorización de Funciones

1.4 Identificación y análisis de los sistemas de información actuales 1.5 Evaluación de la situación actual del área de desarrollo de sistemas de información

II. Propuesta de Soluciones 2.1 Desarrollo de la arquitectura de Sistema.

2.2 Definición de beneficios

III. Estrategia de Implantación

3.1 Definición de la Estrategia de sistemas

3.2 Análisis de costos - beneficios 3.3 Plan de acción.

Cada una de las actividades de la Metodología PESI, se muestran de forma esquemática (Figura 3.2), en forma de pirámide con el fin de visualizar como se estructura la aplicación de cada una de las mismas:

Figura 3.2. Enfoque esquemático para la definición de la aplicación de la Metodología para crear el Plan Estratégico de Sistemas de Información [Galindo, 2004].

3.3.1 FASE I. ACTIVIDAD 1.1 IDENTIFICACIÓN DE LA SITUACIÓN ACTUAL

3.3.1.1 Identificación de la Situación Actual de la Empresa en Estudio

El Análisis de la Situación Actual, permite conocer todos los elementos en estudio, definir nuestros propios escenarios; ya que no se podrá definir el rumbo, si se desconoce: dónde se está y qué tan lejos se puede llegar cuando no se tiene precisa la ubicación en la realidad; y con ello definir ciertos objetivos.

Así mismo, con la ayuda del análisis se puede identificar: la existencia de elementos en un sistema y cómo esos elementos se relacionan con otros. Además, de evaluar la información actual y de que manera puede ser aprovechado lo que se está realizando; también, identificar que se está trabajando correctamente para así mantenerlo, etc.

Por lo tanto, la Metodología se aplica en forma inicial, con el requerimiento de obtener los siguientes elementos:

(1) Identificar la visión, misión, valores de la empresa en estudio (2) Identificar objetivos y metas de la empresa en estudio

(3) Identificar la estructura organizacional de la empresa en estudio y área de aplicación

(4) Identificar las características del área en desarrollo.

A través de un mapa mental, se presentan los elementos de base de la organización en estudio como son: su misión, su visión, sus objetivos, y por medio del mapa, se observa como sé interrelacionan entre sí, para un fin común que es la empresa.

Figura 3.3 Mapa Mental de la Empresa de Transporte Aéreo en Estudio

El mapa ayuda a obtener una visión global de la empresa, pero al conocer el medio ambiente global, se está conociendo el todo de la organización.

3.3.1.2 IDENTIFICACIÓN DE LA ESTRUCTURA ORGANIZACIONAL GENERAL DE LA EMPRESA EN ESTUDIO

La estructura organizacional, proporcionará los de niveles y sus elementos de la empresa objeto de estudio. Esto se muestra en la Figura 3.4:

En particular, en el área que se desea implantar la Planeación Estratégica de Sistemas de Información es: La Gerencia de Costos Aeroportuarios, la cual depende de la Subdirección de Contabilidad.

En la figura siguiente, se muestra las relaciones que existentes entre dicha área:

La Subdirección de Contabilidad tiene como objetivo primordial, el de admitir todo lo relativo a los hechos ocurridos en la empresa a través de sus cuentas contables, con el fin de controlar e informar a las áreas involucradas.

Ahora, en la Figura 3.6, se presentan las relaciones existentes en la Gerencia de Costos Aeroportuarios:

Figura 3.6. Gerencia de Costos Aeroportuarios

GERENCIA DE COSTOS

AEROPORTUARIOS

COSTOS DE

COMBUSTIBLE

COSTOS DE

SERVICIOS

AEROPORTUARIOS

COSTOS DE SERVICIO

DE TIERRA

COSTOS DE

NAVEGACION DEL

3.3.2 FASE I. ACTIVIDAD 1.2 MODELO FUNCIONAL DEL ÁREA DE COSTOS AEROPORTUARIOS

Ahora bien, siguiendo con lo que la metodología indica, se requiere hacer un análisis de los objetivos y con base a ellos se encontrará una larga lista de funciones (modelo funcional) del área en estudio. Lo cual conducirá inevitablemente a un proceso que permita darles un orden de importancia tanto a ellas; como a las posibles soluciones que se planteen.

Es útil enfatizar que, por más acertada que sea la metodología utilizada para planear, se tendrá que considerar que no es posible atender todo al mismo tiempo, sino que es necesario establecer prioridades de ejecución.

Por tal motivo, para jerarquizar, delimitar y encontrar el punto clave de la problemática, se requiere reunir toda una serie de información, tal como se mencionó antes, en primera instancia las funciones del área; posteriormente, identificar sí ya existen sistemas o bien, sí existe relación entre ellos, etc. Para ello, se realizan entrevistas, diagramas de proceso, etc, y así poder definir los objetivos a obtener, los cuales distinguen las necesidades, los requerimientos a cumplir, etc.

Figura 3.7 Secuencia de Actividades para el Desarrollo del Modelo Funcional

Considerando lo anterior, se identificó que, la Gerencia de Costos Aeroportuarios (que en lo sucesivo se denominará Área de Costos Aeroportuarios) tiene como objetivo principal:

Garantizar que el importe que la empresa de transporte aéreo paga por

servicios de combustible, aeropuertos, tierra y navegación aérea, corresponda al

realmente establecido, pactado y bajo las condiciones que fue contratado. Así

mismo encontrar áreas de oportunidad para una reducción de costos.

3.3.2.1 REALIZACIÓN DE LAS ENTREVISTAS Y DETERMINACIÓN DEL MODELO FUNCIONAL DEL ÁREA DE COSTOS AEROPORTUARIOS

El proceso de realizar entrevistas y sus correspondientes encuestas, sirve para la recolección de datos e información y a través de los tipos y formas de aplicar un cuestionario se obtiene un óptimo conocimiento de la información necesaria. Aparte la información requerida se refiere a: Objetivos, funciones, actividades, factores críticos de éxito, problemas y/o deficiencias; cambios en los próximos tres años; Información que se recibe y emite en las diferentes funciones; volúmenes, deficiencias y comentarios relacionados con el área correspondiente.

Con base en las correspondientes entrevistas se definió que; las funciones que se realizan en el área de Costos Aeroportuarios, son las siguientes:

1. Coordinar y supervisar las funciones relacionadas con los Costos por Servicios Aeroportuarios, Servicios de Tierra, Servicios de Navegación, Rentas de espacios en Aeropuertos y TUAs en la República Mexicana, así como Combustible Nacional y Extranjero.

2. Representar a la empresa aérea ante los prestadores de los servicios señalados en el inciso anterior a fin de mantener una relación estrecha y comunicación abierta con los mismos.

3. Realizar las gestiones necesarias ante los proveedores y autoridades competentes a fin de cuidar los intereses de la empresa aérea en lo relacionado a los Costos Aeroportuarios.

4. Representar a la empresa aérea ante la Cámara Nacional de Aerotransporte y participar activamente en sus reuniones y juntas de trabajo.

5. Vigilar el cumplimiento de las cláusulas económicas de los contratos que se administran en el área, así como las disposiciones oficiales relativas a costos aeroportuarios.

6. Participar en las negociaciones, conciliaciones de cuentas y convenios con los diferentes proveedores.

7. Realizar las proyecciones y estimados de los costos aeroportuarios a fin de consolidar el presupuesto anual del área y sus modificaciones, con base a las premisas económicas y operativas de la empresa aérea.

8. Revisar la veracidad y oportunidad de la información que se genera en el área para uso de otras áreas de la empresa.

9. Analizar las variaciones entre la provisión y el gasto real mensual de las cuentas que se manejan.

ÁREA DE COSTOS DE COMBUSTIBLE

1. Elaborar los estimados semanales de consumos de combustible en el extranjero con base al programa de vuelos.

2. Solicitar el prepago para cada uno de los proveedores de combustible extranjero.

3. Mantener comunicación continua con los ejecutivos de cuenta con relación a pagos, facturación, etc.

4. Obtener mensualmente un estado de cuenta para cada proveedor.

5. Llevar a cabo conciliaciones periódicas de las cuentas con l os proveedores. 6. Mantener registro de todas las cargas efectuadas en el mes para cada vuelo. 7. Elaborar registros de datos mensuales de los vuelos efectuados de acuerdo a

Control de Vuelos y capturar en ella la información relativa a cargas de combustible proveniente de las bitácoras o, en su caso, de los vouchers o reportes de combustible.

8. Revisar, validar y capturar la facturación por combustible extranjero y nacional con base a vuelos efectuados, bitácoras, vouchers y reportes de combustibles, así como precios convenidos.

9. Presentar inconformidades por los cargos no procedentes de la facturación y dar seguimiento a los créditos correspondientes.

10. Revisar y solicitar el pago por los consorcios de combustible y servicios de intoplane en caso de provenir de distinto proveedor al de combustible.

11. Elaborar la provisión mensual por concepto de combustibles en el extranjero. 12. Revisar periódicamente la provisión con base a la facturación real.

13. Participar en la elaboración anual del Presupuesto de Combustibles Nacional y Extranjero así como en sus modificaciones.

14. Informar a las diferentes áreas de la empresa que lo requieren, los precios nacionales e internacionales de combustible.

15. Notificar a los prestadores combustible nacional de las altas y bajas de matrículas de la empresa aérea.

16. Tramitar las tarjetas plásticas y sus reposiciones para suministro de combustible de la flota de la empresa aérea.

17. Tramitar las tarjetas plásticas y sus reposiciones para suministro de combustible nacional de la flota de la empresa aérea.

18. Obtención de las autorizaciones para cargas de combustible y prestación de Servicios Aeroportuarios a aeronaves que presten subservicios a la empresa aérea, matrículas nuevas y aviones de la flota que no cuenten con tarjeta.

1. Revisar y capturar la facturación por Servicios Aeroportuarios, TUAs y Rentas de los diferentes Grupos Aeroportuarios: Sureste, Pacífico, Centro Norte, AICM y Aeropuertos de ASA, así como otros prestadores de dichos servicios en la República Mexicana (v.g. SACSA.)

2. Validar que la facturación recibida contenga las condiciones en que se contrataron los servicios y que sean cobrados de acuerdo a las tarifas vigentes publicadas para cada servicio y proveedor.

3. Mantener comunicación continua con los ejecutivos de cuenta de Servicios Aeroportuarios, TUAs, Rentas y Combustible Nacional.

4. Presentar inconformidades por los cargos no procedentes de la facturación y dar seguimiento a los créditos correspondientes.

5. Preparar el programa semanal de pagos para Aeropuertos y enviar las solicitudes a Finanzas.

6. Notificar a los prestadores de servicios de los pagos, así como de su aplicación contable.

7. Solicitar a los proveedores las fichas de ingreso correspondientes a los pagos efectuados.

8. Mantener un estado de cuenta actualizado para cada proveedor, verificando que la información coincida con la registrada por Cuentas por Pagar.

9. Realizar periódicamente conciliaciones de las cuentas con cada proveedor. 10. Elaborar la provisión mensual por Servicios Aeroportuarios y Combustible

Nacional.

11. Revisar mensualmente la provisión con base al gasto real facturado.

12. Participar en la elaboración anual del Presupuesto Servicios Aeroportuarios y sus modificaciones.

13. Notificar a los prestadores de servicios aeroportuarios de las altas y bajas de matrículas de la empresa aérea.

1. Revisar y capturar la facturación por Servicios de Tierra, así como por Servicios de Navegación en la República Mexicana.

2. Validar que la facturación recibida contenga las condiciones en que se contrataron los servicios y que sean cobrados de acuerdo a las tarifas acordadas para cada servicio y proveedor.

3. Mantener comunicación continua con los ejecutivos de cuenta de Servicios de Tierra y Navegación

4. Presentar inconformidades por los cargos no procedentes de la facturación y dar seguimiento a los créditos correspondientes.

5. Preparar las solicitudes de pagos para los servicios del espacio aéreo.

6. Mantener un estado de cuenta actualizado para cada proveedor, verificando que la información coincida con la registrada por Cuentas por Pagar.

7. Realizar periódicamente conciliaciones de las cuentas con cada proveedor. 8. Elaborar la provisión mensual por Servicios de Tierra y de Navegación. 9. Revisar mensualmente la provisión con base al gasto real facturado.

10. Participar en la elaboración anual del Presupuesto de Servicios de Tierra y de Navegación.

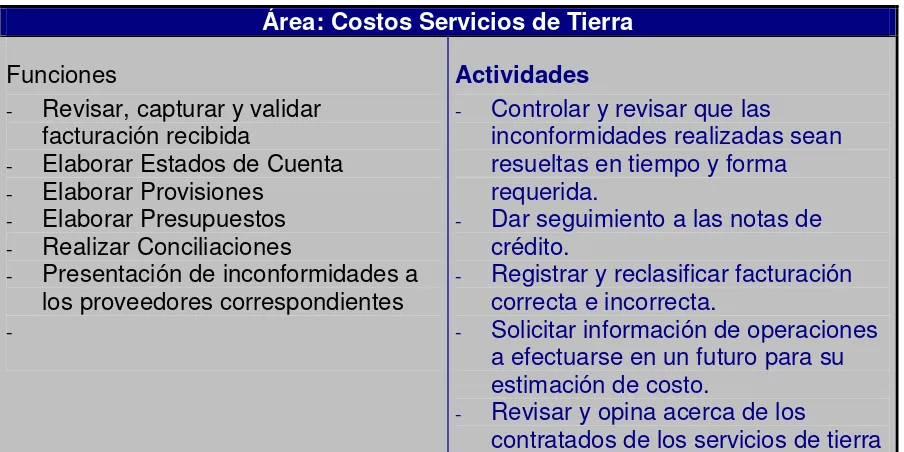

Tabla 3.4 Funciones del Área de Costos Servicios de Tierra y Servicios del Espacio Aéreo Mexicano

Para el área de Costos de Combustible:

Área: Costos De Combustible

Funciones

- Realizar Estimados de Combustible

- Revisar, capturar y validar

Facturación Recibida

- Elaborar Estados de Cuenta - Realizar Conciliaciones

- Realizar Estadísticos del consumo y

costo de combustible

- Elaborar presupuestos

- Elaborar provisiones del consumo y

costo de combustible

Actividad

- Recopilar información referente a las

operaciones que se van a efectuar en semanas próximas

- Recopilar Información de los precios

de Combustible

- Solicitar información sobre

licitaciones efectuadas para la asignación de proveedor

- Recopilar información referente a las

operaciones reales efectuadas

- Controlar y revisar que las

inconformidades realizadas sean contestadas en tiempo y forma como se requieren

- Dar seguimiento a las notas de

crédito

- Recabar información para la

realización de estadísticos de precio, consumo de combustible

- Realizar investigación de

comportamiento del precio de combustible hacia el futuro

- Registrar y tramitar autorizaciones

para el abasto del combustible nacional

- Registrar todas las cargas

efectuadas en cada operación realizada.

Para el Área de Costos de Servicios de Tierra:

Área: Costos Servicios de Tierra

Funciones

- Revisar, capturar y validar

facturación recibida

- Elaborar Estados de Cuenta - Elaborar Provisiones

- Elaborar Presupuestos - Realizar Conciliaciones

- Presentación de inconformidades a

los proveedores correspondientes

-Actividades

- Controlar y revisar que las

inconformidades realizadas sean resueltas en tiempo y forma requerida.

- Dar seguimiento a las notas de

crédito.

- Registrar y reclasificar facturación

correcta e incorrecta.

- Solicitar información de operaciones

a efectuarse en un futuro para su estimación de costo.

- Revisar y opina acerca de los

contratados de los servicios de tierra

Tabla 3.6 Actividades del Área de Costos de Servicios de Tierra

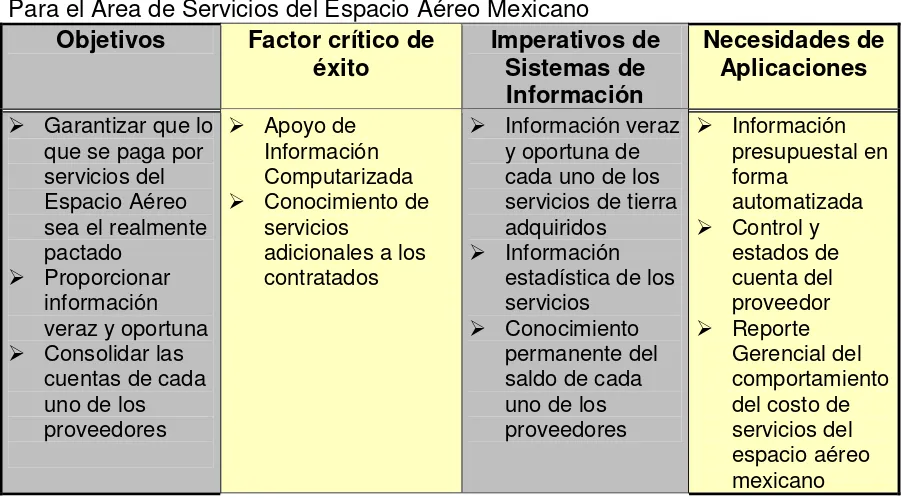

Para el Área de Costos Servicios del Espacio Aéreo Mexicano

Área: Costos de Servicios del Espacio Aéreo Mexicano

Funciones

- Revisar, captura y validar facturación

recibida

- Elaborar provisiones

- Elaborar Estados de Cuenta - Realizar Conciliaciones - Elaborar Presupuestos

Actividades

- Controlar y revisar que las

inconformidades realizadas sean resueltas en tiempo y forma requerida

- Dar seguimiento a las notas de

crédito

- Registrar y reclasificar facturación

correcta e incorrecta

- Solicitar información de operaciones

a efectuarse en un futuro para su estimación de costo

- Recabar información de las

distancias entre cada una de las operaciones realizadas

[image:46.612.82.534.89.315.2]Para el Área de Costos de Servicios Aeroportuarios

Área: Costos de Servicios Aeroportuarios

Funciones

- Revisar, capturar y validar

facturación recibida por los aeropuertos

- Registrar contablemente facturación - Realizar Programas de pagos de

cada aeropuerto

- Elaborar Estados de Cuenta - Realizar Conciliaciones - Elaborar presupuestos y

proyecciones

- Elaborar provisiones

Actividades

- Registrar y actualizar tarifas de

servicios aeroportuarios

- Actualizar características de los

elementos necesarios para el cálculo de los servicios aeroportuarios, como son: peso máximo estructural, peso máximo de despegue, etc.

- Efectuar trámites para el alta y baja

de matriculas de la flota de la empresa

- Controlar y revisar que las

inconformidades realizadas sean resueltas en tiempo y forma como se requiere

- Dar seguimiento a las notas de

crédito

- Revisar y opinar acerca de los

contratos de los servicios aeroportuarios

3.3.3 FASE I. ACTIVIDAD 1.3 PRIORIDADES FUNCIONALES DEL ÁREA DE COSTOS AEROPORTUARIOS

3.3.3.1 Priorización de funciones

Esta actividad se realiza para indicar al tomador de decisiones, una forma estratégica de considerar la ejecución de las funciones. De tal forma que también se define la prioridad correspondiente para la planeación y el desarrollo de los sistemas correspondientes. Este proceso realiza una identificación de los valores asignados a la: importancia y urgencia de las funciones del área en estudio;

valores basados en la consideración de los tomadores de decisiones. Entonces, esta información se representa en dos dimensiones: importancia y urgencia; y estos, permiten definir la prioridad de los sistemas.

Por medio de la figura 3.8, se presenta los procesos a realizar para esta actividad en el área en estudio:

Aquí, se tiene que definir, ¿Cuáles son las funciones más prioritarias para el Área en estudio? Para ello, se propone crear una estructura tipo “matriz”, en la cual se presentan las funciones de acuerdo con su: “importancia”, contra su urgencia. Ambas jerarquías tendrán que ser definidas por el comité de usuarios, representantes, de las áreas involucradas, que colaboren con el área informática en la definición del Plan de Sistemas de Información. La matriz resultado, identificará la prioridad de las funciones.

Así mismo, permitirá definir; que funciones sustantivas del área en estudio, requieren del apoyo de sistemas de información, a corto, mediano y largo plazo, lo que indicará aquellos, que será necesario desarrollar en forma, también prioritaria.

Para el Área de Costos de Combustible

Área: Costos de Combustible

Importancia

Funciones Apoyo 1

Interno

2 Contribución Marginal

3 Control

4 Crítica

C1.- Elaborar Estimados de

combustible

*

C2.- Capturar cargas de

combustible

*

C3.-Elaborar Estados de

Cuenta

*

C4.- Revisar, capturar,

validar Facturación

*

C5.-Realizar Conciliaciones

*

C6.- Elaborar Presupuestos

*

C7.- Elaborar Provisiones

*

C8.-Realizar Estadísticos de consumo, costos de combustible

*

C9.-Tramitar autorizaciones

de combustible

*

Para el área de Costos de Servicios Aeroportuarios

Área: Costos de Servicios Aeroportuarios

Importancia

Funciones Apoyo 1 Interno

2 Contribución

Marginal Control 3 4 Crítica

A1.- Revisar, capturar y

autorizar Facturación *

A2.- Registrar

contablemente facturación *

A3.- Programar pagos de

los servicios *

A4.-Elaborar Estados de

cuenta *

A5.- Elaborar Provisiones *

A6.- Revisar Contratos *

A7.- Elaborar

Presupuestos *

Tabla 3.10 Grado de Importancia de las Funciones de Costos de Servicios Aeroportuarios.

Para el área de Costos de Servicios del Espacio Aéreo Mexicano

Área: Costos de Servicios del Espacio Aéreo Mexicano

Importancia

Funciones Apoyo 1

Interno

2 Contribución Marginal

3 Control

4 Crítica

E1.- Revisar, capturar y

autorizar Facturación *

E2.- Registrar

contablemente facturación *

E3.-Elaborar Estados de

cuenta *

E4.- Elaborar Provisiones *

E5.- Elaborar

Presupuestos *

E6.- Realizar Conciliaciones