Plan de negocios para crear una empresa enfocada en prestar servicios relacionados con ingeniería topográfica

85

0

0

Texto completo

(2) Plan de negocios para crear una empresa enfocada en prestar servicios relacionados con Ingeniería Topográfica. Camilo Alberto Méndez Pardo, código: 20142032254 & Fredy Humberto Güiza González, código: 20142032322. Proyecto de grado para optar el título de ingeniero topográfico “Modalidad Emprendimiento”. Director: Docente: Edgar Lozano Espinosa. UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DEL MEDIO AMBIENTE Y RECURSOS NATURALES INGENIERÍA TOPOGRÁFICA TRABAJO DE GRADO Octubre de 2018.. ii.

(3) iii. Copyright © 2018 por Camilo Alberto Méndez Pardo & Fredy Humberto Güiza González. Todos los derechos reservados..

(4) Dedicatoria.. iv. El presente proyecto está dedicado a mi familia, en especial a mi esposa e hijas que creyeron en mis capacidades y me apoyaron a pesar de las dificultades. A nuestro profesor, Edgar Lozano, quien estuvo en todo momento brindándonos su ayuda y compartiendo sus conocimientos, y por último y no menos importante a todos los docentes de la Universidad, quienes con sus enseñanzas aportaron para subir un peldaño más en mi recorrido por la vida. Fredy Güiza.. Dedico de manera especial este trabajo de grado a mi mama y a mi esposa, pues fueron ellas las personas que siempre me motivaron a estudiar y a salir adelante, con su gran apoyo logre superar los diferentes retos que se presentaron en el transcurso de la carrera. Agradezco de manera especial al profesor Edgar Lozano, el cual mediante su asesoría en este proyecto, nos brindó un apoyo fundamental para el éxito de este trabajo. Finalmente agradezco a Dios por permitirme y darme la oportunidad de haber estudiado en esta universidad y poder obtener el título de ingeniero. Camilo Méndez..

(5) v RESUMEN. El proyecto se realiza con el fin de mostrar de forma general, los pasos para la creación de una empresa y su viabilidad económica, lo anterior para dar cuenta de las habilidades adquiridas en el ámbito profesional y académico, partiendo del hecho que los dos integrantes de este proyecto cuentan con experiencia en topografía como tecnólogos. La creación de la empresa se realiza a través de un plan de negocios que describe el análisis de factibilidad, el cual a pesar de ser un ejercicio académico, está basado en la realidad de la economía del país, con los precios que se manejan actualmente en el mercado para la prestación de servicios relacionados con Ingeniería..

(6) vi ABSTRACT. The project is carried out in order to show in a general way, the steps for the creation of a company and its viability, to account for the skills acquired in the professional and academic field, based on the fact that the two members of this project have experience in topography as technologists. The creation of the company is carried out with a business plan that describes the feasibility analysis, which, despite being an academic exercise, is based on the reality of the country's economy, with the prices currently handled in the market for the provision of services related to Topographic Engineering..

(7) Tabla de Contenidos. vii. 1.. INTRODUCCIÓN. ............................................................................................................ 12. 2.. DESCRIPCIÓN DE LA EMPRESA. ................................................................................. 14. 3.. OBJETIVO GENERAL. .................................................................................................... 17 3.1. Objetivos específicos. ..................................................................................................... 17. 4.. OBJETIVO SOCIAL DE LA EMPRESA. ......................................................................... 18. 5.. MARCO TEÓRICO. ......................................................................................................... 19 5.1. Empresa. ......................................................................................................................... 19 5.2. Clasificación de las empresas en Colombia ..................................................................... 19 5.2.1. Por Actividad económica. ........................................................................................ 19 5.2.2. Por Origen del Capital. ............................................................................................. 22 5.2.3. Por el tamaño o dimensión. ...................................................................................... 22 5.2.4. Por el número de propietarios. .................................................................................. 23 5.2.5 Sociedades. ............................................................................................................... 24 5.3. Plan de negocios. ............................................................................................................ 26 5.4. Estudio financiero. .......................................................................................................... 26 5.5. Topografía. ..................................................................................................................... 27 5.5.1. Concepto de Topografía. .......................................................................................... 27 5.5.2. Competencias. .......................................................................................................... 28. 6.. DESCRIPCIÓN DEL NEGOCIO. ..................................................................................... 30 6.1. Identificación de la empresa ............................................................................................ 30 6.1.1. Razón social ............................................................................................................. 30.

(8) 6.1.2. Ubicación .................................................................................................................viii 30 6.1.3. Actividad económica ................................................................................................ 30 6.2. Visión. ............................................................................................................................ 31 6.3. Misión. ........................................................................................................................... 31 6.4. Descripción de la empresa. .............................................................................................. 31 6.5 Estructura organizacional. ................................................................................................ 32 6.6. Tipo de sociedad. ............................................................................................................ 33 6.7. Descripción de los servicios. ........................................................................................... 33 6.7.1. Levantamientos topográficos .................................................................................... 34 6.7.2. Servicio Consultoría en Infraestructura vial. ............................................................. 34 6.7.3. Geomática. ............................................................................................................... 34 6.7.4. Levantamientos con Drone y tecnología Lidar. ......................................................... 34 7.. DOCUMENTOS NECESARIOS PARA LA CONSTITUCIÓN DE LA EMPRESA. ........ 36 7.1. ANTE CAMARA DE COMERCIO. ............................................................................... 39 7.1.1. Verificar la disponibilidad del Nombre (Registro Mercantil – Homonimia). ............. 39 7.1.3. Diligenciar el Anexo de Solicitud del NIT ante la DIAN. (También se puede hacer en la DIAN)............................................................................................................................ 42 7.1.4 Requisitos para personas jurídicas: ............................................................................ 42 7.2. Ante la notaria. ............................................................................................................... 45 7.3. Ante la Dirección de Impuestos y Aduanas Nacionales (DIAN). .................................... 45 7.4. Ante la secretaria de hacienda de la alcaldía. ................................................................... 46 7.5. Apertura de una cuenta en una entidad bancaria. ............................................................. 46.

(9) 8.. MARCO JURIDICO..........................................................................................................ix47. 9.. FACTIBILIDAD. .............................................................................................................. 49 9.1. Datos Iniciales del plan de negocios. ............................................................................... 49 9.2 El patrimonio. .................................................................................................................. 50 9.3 La tasa impositiva. ........................................................................................................... 50 9.4 La Tasa Interna de Retorno (TIR). ................................................................................... 50 9.5 El capital propio para el proyecto. .................................................................................... 51 9.6 El capital de deuda. .......................................................................................................... 51 9.7 Capex o inversiones en bienes de capitales. ...................................................................... 51 9.8 Costos Fijos de la empresa. .............................................................................................. 52 9.9 La inflación. ..................................................................................................................... 53 9.10 Los costos fijos. ............................................................................................................. 53 9.11 Costos Variables de la empresa. ..................................................................................... 57 9.12 Depreciaciones. .............................................................................................................. 60 9.13. Amortizaciones. ............................................................................................................ 62 9.14 Fuentes de Financiamiento. ............................................................................................ 65 9.15 Ventas. ........................................................................................................................... 67 9.16 Gastos de Ventas. ........................................................................................................... 70 9.17 Inventario Materia Prima. .............................................................................................. 71 9.18 Inventario Producto Terminado ...................................................................................... 74 9.19 Rotación Cuentas por Cobrar, Cuentas por Pagar. .......................................................... 75 9.20 Flujos ............................................................................................................................. 77.

(10) 10.. RESULTADOS ESPERADOS. .....................................................................................x79. 11.. CONCLUSIONES. ........................................................................................................ 80. BIBLIOGRAFIA. ...................................................................................................................... 82 ANEXOS. ................................................................................................................................. 85 Lista de tablas Tabla 1 Datos Iniciales. ............................................................................................................. 49 Tabla 2 Inversiones en bienes de capitales. ................................................................................ 52 Tabla 3 Costos fijos de la empresa, Inflación y Arriendos. ......................................................... 53 Tabla 4 Resultados de costos fijos; Personal y Servicios. ........................................................... 55 Tabla 5 Resultados de costos fijos; gastos legales, reparaciones, seguros y diversos................... 56 Tabla 6 Costos Variables en relación al volumen de producción. ............................................... 57 Tabla 7 Resultados de los costos variables de la empresa. .......................................................... 58 Tabla 8: Resultados de los costos variables de la empresa. ......................................................... 59 Tabla 9: Depreciaciones, Equipo 1............................................................................................. 60 Tabla 10: Depreciaciones, Equipo 9 y Resultados totales Depreciaciones. ................................. 61 Tabla 11: Amortizaciones, Intangible 1...................................................................................... 63 Tabla 12: Amortizaciones, Intangible 2 y resultados. ................................................................. 64 Tabla 13: Fuentes de Financiamiento. ........................................................................................ 65 Tabla 14 Detalle Fuente de financiación Banco 1....................................................................... 66 Tabla 15 Resultados Fuentes de financiación. ............................................................................ 67 Tabla 16 Ventas. ........................................................................................................................ 68 Tabla 17: Precio de ventas. ........................................................................................................ 69.

(11) Tabla 18 Gastos de Ventas. ........................................................................................................xi70 Tabla 19: Resultados de gastos de ventas. .................................................................................. 71 Tabla 20 : Inventario Materia Prima. ......................................................................................... 72 Tabla 21: Resultados inventario materia prima. ......................................................................... 73 Tabla 22: Inventario Producto Terminado. ................................................................................. 74 Tabla 23 Rotación cuentas por cobrar. ....................................................................................... 75 Tabla 24: Cuentas por pagar de costos fijos. .............................................................................. 76 Tabla 25 Flujos. ......................................................................................................................... 78. Lista de figuras Figura 1. Clasificación de las actividades económicas. ............................................................... 31 Figura 2 : Organigrama General................................................................................................. 32 Figura 3: Tipos de sociedades. ................................................................................................... 38 Figura 4: Tipos de sociedades .................................................................................................... 40 Figura 5: Formulario del registro único empresarial y social RUES. .......................................... 41 Figura 6: Formulario del registro único tributario, RUT. ............................................................ 44 Figura 7: Formulario del registro único tributario, RUT. ............................................................ 45.

(12) 12 1. INTRODUCCIÓN. La presentación de este documento se realiza como proyecto de grado en la modalidad de emprendimiento, esto con el fin de optar por el título de ingeniero topográfico. El presente trabajo tiene como objetivo exponer los procedimientos para crear una empresa relacionada con la Ingeniería topográfica y determinar la vialidad económica de esta, mediante un estudio de factibilidad. En el numeral 2 se encuentra detalladamente la descripción de la empresa y se plantean algunos preceptos para el éxito del trabajo; a continuación en el numeral 3 se menciona el objetivo general del trabajo y sus respectivos objetivos específicos; en el numeral 4 se presentan las actividades en las cuales se va a enfocar la sociedad. En el capítulo 5 se encuentra el marco teórico para la creación de empresas en Colombia, su clasificación, planes de negocios, competencias y conceptos relacionados con Ingeniería Topográfica; posteriormente en el capítulo 6 se describe el negocio identificando la forma jurídica de la empresa, su naturaleza, actividad y el sector económico que ocupará, así como su estructura y organización interna; a continuación en el capítulo 7 se identifican los documentos necesarios para desarrollar una actividad empresarial formal dentro del marco legal vigente en Colombia. El capítulo 8 hace referencia a las leyes, códigos, decretos y estatutos en los cuales se encuentra enmarcado el proyecto en el ámbito jurídico, estos se encuentran relacionados con el desarrollo y posterior ejecución de la empresa; después en el capítulo 9, se muestra la factibilidad con el estudio económico-financiero de este proyecto, el cual permitirá determinar la viabilidad de la empresa; por ultimo en los capítulos 10 y 11 encontramos los resultados esperados y las conclusiones que se obtuvieron en el desarrollo del proyecto..

(13) 13 En el desarrollo de este trabajo se tuvieron presentes las sugerencias y lineamientos dados por el docente Edgar Lozano, en calidad de director del proyecto. “Hay muchas personas que tienen ideas sobre nuevos negocios, pero son pocas las que consiguen finalmente llevarlas a la práctica y crear una nueva empresa.” (Montserrat, 1997). El presente trabajo surgió de la idea de crear una empresa en la cual se pudiera ejercer la profesión de Ingeniero Topográfico, teniendo en cuenta lo expuesto por Montserrat se decidió llevar a cabo esta idea y hacerla realidad en la elaboración y presentación de este proyecto..

(14) 14 2. DESCRIPCIÓN DE LA EMPRESA. El objetivo principal de este trabajo consiste en crear una empresa, enfocada en prestar servicios relacionados con la ingeniería topográfica, esto con el fin de aplicar los conocimientos adquiriros en la academia y poder ejercer la profesión, de manera que la empresa pueda incursionar en el mercado de la ingeniería Topográfica. La compañía está conformada por Fredy Güiza y Camilo Méndez, candidatos a optar el título de Ingeniero Topográfico, los cuales cumplirán labores de socios gestores y de capital, cada uno aportará un valor de $125’000.000 m/c de capital inicial y estarán vinculados de manera directa en la empresa. Como estudio de factibilidad para este plan de negocios y puesta en marcha de la empresa, se realiza un detallado análisis de cada uno de los factores determinantes para la creación de una empresa, teniendo en cuenta la actual situación del mercado en referencia a la topografía y además teniendo presente la experiencia de los socios como contratistas en trabajos realizados en este campo, “Normalmente las ideas sobre nuevos negocios surgen de la experiencia de haber trabajado previamente en un sector o de la propia experiencia como cliente.” (Montserrat, 1997), la idea de la empresa como negocio surge a través de la necesidad de ejercer la profesión y de poder generar una fuente de empleo. El análisis de la factibilidad que se realizó tendrá como fin de determinar la oportunidad de crecimiento económico para identificar la viabilidad de la empresa, “Evidentemente, tener un plan de empresa no es una garantía de éxito asegurado, pero puede ser un buen negocio para el futuro empresario.” (Montserrat, 1997). Teniendo presente lo propuesto por Montserrat se presenta a continuación algunos preceptos para enfocar de mejor manera el plan de negocios y así poder tener éxito..

(15) 15 ·. La propuesta o plan de negocios se plantea como una empresa joven, dedicada a la topografía en todos sus niveles de aplicación, se plantea con un grupo humano de gran experiencia en proyectos de urbanismo, exploración e infraestructura de índole local, departamental y nacional.. ·. La empresa contara con profesionales que acrediten mínimo 2 años de experiencia: ingenieros topográficos, topógrafos y dibujantes. La meta es contar con la logística necesaria para satisfacer los requerimientos en cualquiera de los campos relacionados con Agrimensura y Topografía en obras de infraestructura.. ·. La expectativa de la empresa se desarrolla a partir de la alianza estratégica con diferentes empresas promotoras, constructoras, de estudios de Arquitectura, Ingeniería Civil, Oficinas Técnicas y Organismos Oficiales, además de las asesorías y consultorías en otros tipos de empresas y servicios particulares.. Observando la actualidad del país, se asume como una oportunidad de negocio la posibilidad en la cual la Topografía puede desempeñar un papel importante a la hora de identificar y replantear la parte catastral de zonas del país, las cuales anteriormente se encontraban restringidas debido a los conflictos armados y públicos, esta oportunidad se deslumbra teniendo en cuenta los acuerdos del gobierno con los grupos ilegales, lo cual representara una gran oportunidad para la empresa teniendo la opción de concursar y de poder ganar algún contrato con el estado. “Difícilmente se puede poner en marcha una nueva empresa si no se dispone de algo –de un producto o servicio- que se pueda ofrecer al mercado.” (Montserrat, 1997), en este plan de negocios los servicios que se plantean inicialmente y con los cuales se pretende consolidar la empresa en el mercado son los siguientes:.

(16) 16 ·. Levantamientos topográficos con métodos de última tecnología.. ·. Actualizaciones catastrales.. ·. Sistemas de Información Geográfica.. ·. Control de obras civiles.. ·. Diseño de vías.. ·. Alquiler de equipos y provisión de personal.. De esta manera se tiene planteada la empresa para su creación y puesta en marcha, lo anterior se presenta como una descripción de la empresa, para poder tener de esta manera los aspectos claros, respecto a cómo afrontar cada uno de los temas que se presentan al momento de la creación de una empresa..

(17) 17 3. OBJETIVO GENERAL. Presentar e identificar cuáles son los procedimientos para crear una empresa relacionada con la Ingeniería topográfica y obras de infraestructura, esto con la finalidad de constituir una empresa formal y registrada ante todos los organismos establecidos por la ley. 3.1. Objetivos específicos. ·. Especificar los pasos y documentos necesarios para crear una empresa con los requisitos establecidos por la ley.. ·. Generar un excelente manejo de los recursos financieros, técnicos, físicos y humanos de manera que se cumpla con todos los requisitos de calidad.. ·. Identificar a través de un estudio de factibilidad la viabilidad economía de crear la empresa..

(18) 18 4. OBJETIVO SOCIAL DE LA EMPRESA.. M.G. TOPOGRAFÍA & OBRAS CIVILES S.A.S. será una empresa enfocada en brindar soluciones en todas las actividades relacionadas con la Topografía, en los campos de Ingeniería Civil, Geodesia, Cartografía digital y sistemas de información geográfica, esta empresa ofrecerá a los clientes óptimos parámetros de calidad, eficiencia y confiabilidad; para obtener estos parámetros la empresa contara con un excelente talento humano capacitado e idóneo, combinado con recursos tecnológicos de punta, para realizar todas y cada una de las labores encomendadas, esto con el fin de lograr productos de óptima calidad y alta confiabilidad para todos los clientes..

(19) 19 5. MARCO TEÓRICO. A continuación, se presenta la parte teórica que se tomó como base para realizar el trabajo y en la cual se encuentra enmarcado el proyecto: 5.1. Empresa. La empresa es la institución o agente económico que toma las decisiones sobre la utilización de factores de la producción para obtener los bienes y servicios que se ofrecen en el mercado. La actividad productiva consiste en la transformación de bienes intermedios (materias primas y productos semielaborados) en bienes finales, mediante el empleo de factores productivos (básicamente trabajo y capital). (Bustamante, 2009) Para el caso de este proyecto, M.G. TOPOGRAFÍA & OBRAS CIVILES se encargará de ofrecer servicios relacionados a la topografía, esto con el fin de poder generar un producto el cual será el resultado de los procedimientos que se realicen para la satisfacción del cliente. 5.2. Clasificación de las empresas en Colombia 5.2.1. Por Actividad económica. • Sector primario o agropecuario. “Es el sector que obtiene el producto de sus actividades directamente de la naturaleza, sin ningún proceso de transformación. Dentro de este sector se encuentran la agricultura, la ganadería, la silvicultura, la caza y la pesca. No se incluyen dentro de este sector a la minería y a la extracción de petróleo, las cuales se consideran parte del sector industrial”. (Banco de la Republica , 2018) • Sector secundario o industrial. “Comprende todas las actividades económicas de un país relacionadas con la transformación industrial de los alimentos y otros tipos de bienes o mercancías, los cuales se utilizan como base.

(20) 20 para la fabricación de nuevos productos. Se divide en dos sub-sectores: industrial extractivo e industrial de transformación: ·. Industrial extractivo: extracción minera y de petróleo.. Industrial de transformación: envasado de legumbres y frutas, embotellado de refrescos, fabricación de abonos y fertilizantes, vehículos, cementos, aparatos electrodomésticos, etc.” (Banco de la Republica , 2018) ·. Sector terciario o de servicios.. “Incluye todas aquellas actividades que no producen una mercancía en sí, pero que son necesarias para el funcionamiento de la economía. Como ejemplos de ello tenemos el comercio, los restaurantes, los hoteles, el transporte, los servicios financieros, las comunicaciones, los servicios de educación, los servicios profesionales, el Gobierno, entre otros.” “Es indispensable aclarar que los dos primeros sectores producen bienes tangibles, por lo cual son considerados como sectores productivos. El tercer sector se considera no productivo, puesto que no produce bienes tangibles, sin embargo, contribuye a la formación del ingreso nacional y del producto nacional.” (Banco de la Republica , 2018) •. Clasificación análoga. Aunque los sectores anteriormente indicados son aquellos que la teoría económica menciona. como sectores de la economía, es común que las actividades económicas se diferencien aún más dependiendo de su especialización. Lo anterior da origen a los siguientes sectores económicos, los cuales son:.

(21) 21 1. Sector agropecuario: Corresponde al sector primario mencionado anteriormente. 2. Sector de servicios: Corresponde al sector terciario mencionado anteriormente. 3. Sector industrial: Corresponde al sector secundario mencionado anteriormente. 4. Sector de transporte: Hace parte del sector terciario, e incluye transporte de carga, servicio de transporte público, transporte terrestre, aéreo, marítimo, etc. 5. Sector de comercio: Hace parte del sector terciario de la economía, e incluye comercio al por mayor, minorista, centros comerciales, cámaras de comercio, San Andresitos, plazas de mercado y, en general, a todos aquellos que se relacionan con la actividad de comercio de diversos productos a nivel nacional o internacional. 6. Sector financiero: En este sector se incluyen todas aquellas organizaciones relacionadas con actividades bancarias y financieras, aseguradoras, fondos de pensiones y cesantías, fiduciarias, etc. 7. Sector de la construcción: En este sector se incluyen las empresas y organizaciones relacionadas con la construcción, al igual que los arquitectos e ingenieros, las empresas productoras de materiales para la construcción, etc. M.G. TOPOGRAFÍA & OBRAS CIVILES, se encuentra clasificada en este sector debido a la relación que tiene la topografía con las obras civiles. 8. Sector minero y energético: Se incluyen en él todas las empresas que se relacionan con la actividad minera y energética de cualquier tipo (extracción de carbón, esmeraldas, gas y petróleo; empresas generadoras de energía; etc.). 9. Sector solidario: En este sector se incluyen las cooperativas, las cajas de compensación familiar, las empresas solidarias de salud, entre otras..

(22) 22 10. Sector de comunicaciones: En este sector se incluyen todas las empresas y organizaciones relacionadas con los medios de comunicación como (telefonía fija y celular, empresas de publicidad, periódicos, editoriales, etc.). (Banco de la Republica , 2018).. 5.2.2. Por Origen del Capital. ·. Pública.. Son las empresas que para su funcionamiento reciben aportes del Estado. ·. Privada.. Son las empresas que para su constitución y funcionamiento necesitan aportes de personas particulares. M.G. TOPOGRAFÍA & OBRAS CIVILES, se encuentra enmarcada dentro de esta clasificación, será una empresa privada debido a que para la constitución y puesta en marcha los recursos con los cuales se cuenta son aportes de los socios. ·. Mixta.. Son las empresas que reciben aportes de los particulares y del Estado.. 5.2.3. Por el tamaño o dimensión. 5.2.3.1 Microempresa. Su capital, número de trabajadores y sus ingresos solo se establecen en cuantías muy personales, el número de trabajadores no excede de 10 (trabajadores y empleados). 5.2.3.2 Pequeña empresa. Es la que maneja escaso capital. Su contabilidad es sencilla, cuenta con menos de 50 empleados trabando en la empresa y cubre una parte del mercado local o regional. M.G. TOPOGRAFÍA & OBRAS CIVILES, se clasifica como una empresa pequeña debido a que cuenta con una cantidad de empleados inferior a 50 y el mercado en el cual se pretenden incursionar es el mercado local y regional..

(23) 23 5.2.3.3 Mediana empresa. En este tipo de empresa puede observase una mayor especialización de la producción o trabajo, en consecuencia, el número de empleados es mayor que el anterior, tiene de 50 a 250 empleados laborando, la inversión y los rendimientos obtenidos ya son considerables, su información contable es amplia y su producto solamente llega al ámbito nacional. 5.2.3.4 Gran empresa. Es la de mayor organización, posee personal técnico, profesional y especializado para cada actividad, las inversiones y rendimientos son de mayor cuantía. Tiene más de 250 empleados, y su producto abarca el mercado internacional. 5.2.4. Por el número de propietarios. 5.2.4.1 Individuales. Se denominan también empresas unitarias o de propietario único. En ellas, aunque una persona es la dueña, la actividad de la empresa se extiende a más personas, quienes pueden ser familiares o empleados particulares. 5.2.4.2 Unipersonales. Es la persona natural o jurídica*, que, reuniendo las calidades jurídicas para ejercer el comercio, destina parte de sus activos para una o varias actividades de carácter mercantil. La empresa unipersonal una vez inscrita en el registro mercantil forma una persona jurídica. *Persona Jurídica es una persona ficticia capaz de ejercer derechos y contraer obligaciones por medio de un representante legal.

(24) 24 5.2.5 Sociedades. Son las empresas de propiedad de dos o más personas llamadas socios. Las personas se agrupan por medio de un contrato de sociedad, y se denominan socios, los cuales hacen un aporte en dinero, en trabajo o en bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o actividad social. 5.2.5.1 Sociedades de personas. ·. Sociedad Colectiva.. Está constituida por dos o más personas; los socios pueden aportar dinero o bienes, y su responsabilidad es ilimitada y solidaria. La razón social se forma con el nombre o apellidos de uno o varios socios seguido de la expresión & Compañía. Ejemplos: Hermanos e Hijos & Compañía. Cruz, Díaz & Compañía. ·. Sociedad en comandita simple.. Se forma por dos o más personas, de las que por lo menos una tiene responsabilidad ilimitada; en la razón social debe figurar el nombre o apellido de los socios que tienen responsabilidad ilimitada, seguido de la expresión & Cía. S. en C. Ejemplo: Torres & Cía. S. en C. 5.2.5.2 Sociedades de capital. ·. Sociedad anónima.. Se forma con mínimo de cinco socios. El capital aportado está representado en acciones. La razón social se forma con el nombre que caracteriza a la empresa, seguido de la expresión S.A. Ejemplo: Galletas Tostaditas S.A..

(25) 25 ·. Sociedad en comandita por acciones.. Se constituye por uno o más socios con responsabilidad ilimitada y cinco o más socios con responsabilidad limitada. El capital está representado en títulos de igual valor. Se distingue porque la razón social va acompañada de las iniciales S. C. A. (Sociedad en Comandita por Acciones). Ejemplo: Computadores y Equipos S. C. A. ·. Sociedad por Acciones Simplificada.. Es una sociedad de capitales, cuya naturaleza comercial puede constituirse mediante contrato o acto unilateral y que constará en documento privado. La selección para el tipo de sociedad de M.G. TOPOGRAFÍA & OBRAS CIVILES, se basó en los beneficios jurídicos y de conformación que tiene este tipo de sociedad, por lo cual se eligió la sociedad S. A. S. 5.2.5.3 Sociedades mixtas. El prototipo de esta sociedad es: Sociedad de responsabilidad limitada: Los socios pueden ser mínimo dos, máximo veinticinco. El capital está dividido en cuotas de igual valor. La razón social está seguida de la palabra Limitada o de su abreviatura Ltda. Ejemplo: Almacén El Estudiante, Ltda. 5.2.5.4 Sociedades sin ánimo de lucro. Son entidades que persiguen exclusivamente fines sociales, culturales, deportivos y de servicios, sin ánimo de lucro. (Ministerio de comercio, industria y turismo, 2018).

(26) 26 5.3. Plan de negocios. “Un plan de negocios es una serie de actividades relacionadas entre sí para el comienzo o desarrollo de una empresa o proyecto con un sistema de planeación tendiente alcanzar metas determinadas.” (Fleitman, 2008). El plan de negocios para el desarrollo de M.G. TOPOGRAFÍA & OBRAS CIVILES, se realizó a través del trabajo presentado como anteproyecto del presente trabajo de grado, en este se plantearon las diversas actividades a realizar y a tener en cuenta para la creación de la empresa. “El plan define las etapas de desarrollo de un proyecto de empresa y es una guía que facilita la creación o el crecimiento de esta. Es también una carta de presentación para posibles inversionistas o para obtener financiamiento. Además, reduce la curva de aprendizaje, minimiza la incertidumbre y el riesgo del inicio o crecimiento de una empresa, además facilita el análisis de la viabilidad, factibilidad técnica y económica de un proyecto. Debe justificar cualquier meta sobre el futuro que se fije”. (Fleitman, 2008) Como objetivo principal del plan de negocios planteado, se tuvo en cuenta la idea que sirviera como guía para la creación y constitución de M.G. TOPOGRAFÍA & OBRAS CIVILES, pero también que sirviera de apoyo para futuros emprendedores los cuales decidieran tomar como guía las actividades y etapas formuladas en dicho trabajo. Según la legislación colombiana, ley 1014 de 2006, la definición de plan de negocios es “Es un documento escrito que define claramente los objetivos de un negocio y describe los métodos que van a emplearse para alcanzar los objetivos”. 5.4. Estudio financiero. Comprende la inversión, la proyección de los ingresos y de los gastos, las formas de financiamiento que se prevén para todo el periodo de su ejecución y de su operación. El estudio.

(27) 27 deberá demostrar que el proyecto puede realizarse con los recursos financieros disponibles. (ILPES, Instituto Latinoamericano de Planificación Económica y Social, 2001). El estudio financiero para M.G. TOPOGRAFÍA & OBRAS CIVILES, se realizó a nivel de una falibilidad en la cual se plasmaron cada uno de los diversos aspectos a tener en cuenta, para la posible viabilidad de la empresa. En el proceso de evaluación de un proyecto determinado, permite juzgar su viabilidad y su prioridad en la posibilidad de inversión, los resultados del análisis financiero deben confrontarse con el estudio económico para de ese modo llegar a juicios que permiten tomar una decisión final de la realización del proyecto. (ILPES, Instituto Latinoamericano de Planificación Económica y Social, 2001) De acuerdo con los resultados obtenidos en el estudio financiero que se realizó, se pudo determinar la viabilidad de la empresa debido a los factores positivos que arrojó como resultado la factibilidad realizada. 5.5. Topografía. 5.5.1. Concepto de Topografía. La Topografía (de topos, "lugar", y grafos, "descripción") es la ciencia que estudia los métodos para obtener la representación gráfica de una parte de la superficie terrestre con todos sus elementos, tanto naturales como artificiales. (Martín, 2014-01-01) Para M.G. TOPOGRAFÍA & OBRAS CIVILES, lo principal es la topografía y su debida aplicación al momento de ejecutar los trabajos solicitados, la representación gráfica a obtener del lugar en el cual lo solicite el cliente, debe tener todos los elementos en coordenadas X, Y y Z, para de esta manera poder obtener un producto de alta calidad a través de los debidos procesos a realizar en oficina..

(28) 28 Todo estudio de ingeniería, desde el proyecto de un tramo de carretera o una línea eléctrica hasta el diseño de un sistema de riego, precisa una representación clara y fidedigna del terreno en el que se va a desarrollar. (Martín, 2014-01-01) Sobre la representación resultante del trabajo realizado en campo, el equipo de ingeniería proyectará las obras a realizar, efectuará los cálculos y valorará los costes y la viabilidad del estudio. Cada proyecto de ingeniería se apoya en un trabajo topográfico, que puede tener dos fases: • La primera es un levantamiento topográfico, que consiste en realizar todas las mediciones necesarias de la zona de interés, con objeto, en general, de obtener un plano topográfico de la misma. • La segunda es un replanteo, que consiste en señalar sobre el terreno, empleando técnicas topográficas, todos los detalles necesarios para el desarrollo de las obras que contemple el proyecto. Estas obras habrán sido diseñadas sobre planos topográficos. 5.5.2. Competencias. La Topografía es competencia de distintos organismos del Estado, pero también empresas y organismos privados pueden necesitar algún trabajo relacionado a la topografía, esto teniendo en cuenta que cualquier proyecto de infraestructura supone una representación gráfica del terreno en el cual se va a elaborar el proyecto. Esta representación gráfica puede ser elaborada por la misma empresa u organismo relacionado al proyecto, haciendo precisión si dispone del personal y los equipos adecuados para dicho trabajo, en tal caso que no sea de esta manera, la persona o empresa requerirá los servicios por otras empresas u organismos especializados, es en esta circunstancia donde M.G. TOPOGRAFÍA & OBRAS CIVILES, entraría a competir con otras empresas por la oportunidad de realizar dichos trabajos..

(29) 29 Pero, en cualquier caso, los ingenieros relacionados con el proyecto tendrán que poseer los conocimientos suficientes para determinar: • Las necesidades del proyecto en cuanto a cartografía: planos de localización, planos de detalle, planos récord etc. • La escala o escalas más adecuadas para cada uno de estos planos, la equidistancia entre curvas de nivel, etc. • Las tolerancias que pueden exigirse. En función de estas tolerancias deben fijarse los métodos e instrumentos a utilizar en el levantamiento topográfico..

(30) 30 6. DESCRIPCIÓN DEL NEGOCIO. En la descripción del negocio se identifica la forma jurídica que va a tomar la empresa, su naturaleza, actividad y el sector económico donde se desenvolverá, así como su estructura y organización interna, “una de las características fundamentales de todo proyecto empresarial es que debe estar apoyado en una adecuada planificación, ya que así se refuerzan las estructuras funcionales y económicas, y de no existir esta, surgiría la desorientación.” (Campoy, 2010). A continuación, se describen los componentes del plan de negocio planteado para este trabajo. 6.1. Identificación de la empresa 6.1.1. Razón social M.G. TOPOGRAFÍA & OBRAS CIVILES S.A.S 6.1.2. Ubicación La empresa estará ubicada en la ciudad de Bogotá, en la calle 63A No. 27 – 21, de la localidad de Barrios Unidos. 6.1.3. Actividad económica Según la C.I.I.U (Clasificación Industrial Internacional Uniforme de todas las actividades económicas) la empresa M.G. Topografía & obras civiles S.A.S. se clasifica en la sección M actividades profesionales científicas. División 71 actividades de arquitectura e ingeniería, Clase 711 7110 Actividades de arquitectura e ingeniería y otras actividades conexas de consultoría (DANE, 2018), Ver imagen 1. Enfocándose en la prestación de servicios de levantamientos topográficos, localización, replanteo y consultoría de vías, en el sector y subsector de la construcción y obras civiles..

(31) 31 Figura 1. Clasificación de las actividades económicas.. Fuente: (Dirección de Impuestos y Aduanas Nacionales) DIAN. 6.2. Visión. M.G. Topografía & Obras Civiles S.A.S será en un futuro próximo una empresa totalmente consolidada la cual será pieza clave del desarrollo del país en lo que se refiere al progreso de proyectos de infraestructura. 6.3. Misión. Brindar soporte técnico y humano de primera calidad para generar seguridad y confianza en los procesos y proyectos desarrollados para nuestros clientes, superar las expectativas que el cliente tenga sobre nuestros servicios, generar procesos que aseguren la calidad de nuestro trabajo de manera que la empresa pueda brindar efectividad, cumplimiento y satisfacción. Ofrecer a nuestros clientes el 100% de nuestra capacidad, dándoles a entender que son ellos la principal razón de ser de nuestra empresa. 6.4. Descripción de la empresa. M.G. Topografía y obras civiles S.A.S. será una empresa dedicada a la topografía en todas sus áreas y aplicaciones; la agrimensura, topografía base, exploración, urbanismo, sistemas de información geográfica, vías y líneas de conducción, provisión de personal y equipos..

(32) 32. 6.5 Estructura organizacional. En la siguiente figura se muestra el organigrama general de la empresa M.G. Topografía & Obras Civiles S.A.S. Figura 2 : Organigrama General.. Fuente: Elaboración Propia..

(33) 33. 6.6. Tipo de sociedad. La selección para el tipo de sociedad se basó en beneficios jurídicos y de conformación, por lo cual se eligió la sociedad S. A. S. (Sociedad por Acciones Simplificada) es una sociedad de capitales, cuya naturaleza comercial puede constituirse mediante contrato o acto unilateral y que constará en documento privado. En el documento privado, sólo participan personas o empresas particulares, en el proceso de elaboración no interviene un funcionario público, este documento de constitución será objeto de autenticación de manera previa a la inscripción en el registro mercantil de la Cámara de Comercio, por quienes participen en su suscripción. Dicha autenticación deberá hacerse directamente o a través de apoderado. Cuando los activos aportados a la sociedad son bienes inmuebles se requiere de la escritura pública, este documento es otorgado por un funcionario público en ejercicio de su cargo o con su intervención. Cuando es un escrito autorizado o suscrito por el respectivo funcionario, es instrumento público, pero cuando es otorgado por un notario o quien haga sus veces y ha sido incorporado en el respectivo protocolo, se denomina escritura pública. Una vez inscrita en el registro mercantil, formará una persona jurídica distinta de sus accionistas. Para efectos tributarios, se rige por las reglas aplicables a las sociedades anónimas. Las acciones y demás valores que emita la S.A.S no podrán inscribirse en el Registro Nacional de Valores y Emisores ni negociarse en bolsa. (Congreso de Colombia, 2008) 6.7. Descripción de los servicios. “La consideración a realizar inmediatamente es si el producto o servicio que se ofrece aporta alguna innovación en relación con los que ya existen en el mercado que lo convierta en superior a los ojos de los consumidores.” (Montserrat, 1997). Mediante esta postura los servicios.

(34) 34 que prestará la empresa M.G. Topografía y obras civiles S.A.S. para poder innovar en el mercado son principalmente: 6.7.1. Levantamientos topográficos ·. Levantamientos y replanteos Topográficos.. ·. Georreferenciación de proyectos mediante sistemas GNSS, redes geodésicas y Foto control.. 6.7.2. Servicio Consultoría en Infraestructura vial. ·. Levantamientos Topográficos.. ·. Consultoría para infraestructura vial.. ·. Diagnósticos geométricos de infraestructura vial,. ·. Georreferenciación de proyectos viales mediante sistemas GNSS, redes geodésicas y Foto control.. 6.7.3. Geomática. ·. Proyectos en plataformas SIG. (Sistemas de Información Geográfica). ·. Fotogrametría (procesamiento de imágenes aéreas y satelitales, generación de ortofoto mosaico). ·. Cartografía. ·. Actualización y digitalización de predios.. 6.7.4. Levantamientos con Drone y tecnología Lidar. ·. Proyectos fotogramétricos.. ·. Diseños de redes hidráulicas, sistemas de riego, inventarios agrologicos.. ·. Diagnóstico de zonas de riesgo y vulnerabilidad..

(35) 35 La idea de identificar y describir de la mejor manera los elementos de los cuales se compone la empresa, es poder tener claro el alcance de la misma y así enfocarse en el negocio en el cual se pretende incursionar, “La empresa que logre satisfacer mejor las necesidades, deseos y expectativas que existen en los mercados en los que opera, tiene mayores probabilidades de éxito que sus competidores, ya que logra provocar la preferencia de los consumidores, usuarios o clientes hacia sus productos o servicios.” (Ediciones Díaz de Santos S.A., 1995) Mediante la oferta de los servicios que brinda la empresa se pretende satisfacer un mercado amplio en el ámbito nacional y de esta manera poder consolidar la empresa..

(36) 36 7. DOCUMENTOS NECESARIOS PARA LA CONSTITUCIÓN DE LA EMPRESA. A continuación, se hablará de los pasos necesarios para crear una empresa en Colombia, este es el punto de partida para desarrollar una actividad empresarial formal. En Colombia hoy en día los trámites y tiempos necesarios para registrar una empresa se han reducido notablemente, esto permite que nuestro nivel de competencia sea mayor en relación con otros países. “En la empresa, como en cada aspecto de la vida personal, es muy importante conocer de antemano cuales son las metas que se persiguen y que caminos nos llevan a ellas.” (Yates Martínez, 2008) , en relación con lo que menciona Yates lo primero que se debe tener claro es la idea, para crear cualquier empresa se debe tener la convicción de querer ser empresario, ya que este es un proceso duro y con retos permanentes. Posteriormente hay que desarrollar la idea en un Plan de Negocios, documento central que se convertirá en el manual de operaciones de la organización, “Para transformar una idea en una empresa no existe una ruta única y bien señalada. Cada persona emprendedora que ha creado una nueva empresa tiene la sensación de que ha descubierto un nuevo itinerario.” (Montserrat, 1997). Se debe realizar un trabajo serio y a conciencia en esta etapa previa, realizar un detallado estudio de Mercado, diseñar la Estructura Administrativa, evaluar y analizar financieramente el proyecto, entre otras áreas vitales en las empresas. “Cada nuevo proyecto empresarial tiene unos aspectos clave o puntos fundamentales que son los que hay que seleccionar para ser planificados, pensándolos y repensándolos cuantas veces sea necesario. Así pues, cuando se habla del plan de empresa de nuevo proyecto empresarial se está pensando en analizar aquellos puntos que son críticos para la viabilidad de la futura empresa.” (Montserrat, 1997). Esta teoría sugería por Montserrat es la base mediante la cual se fundamenta.

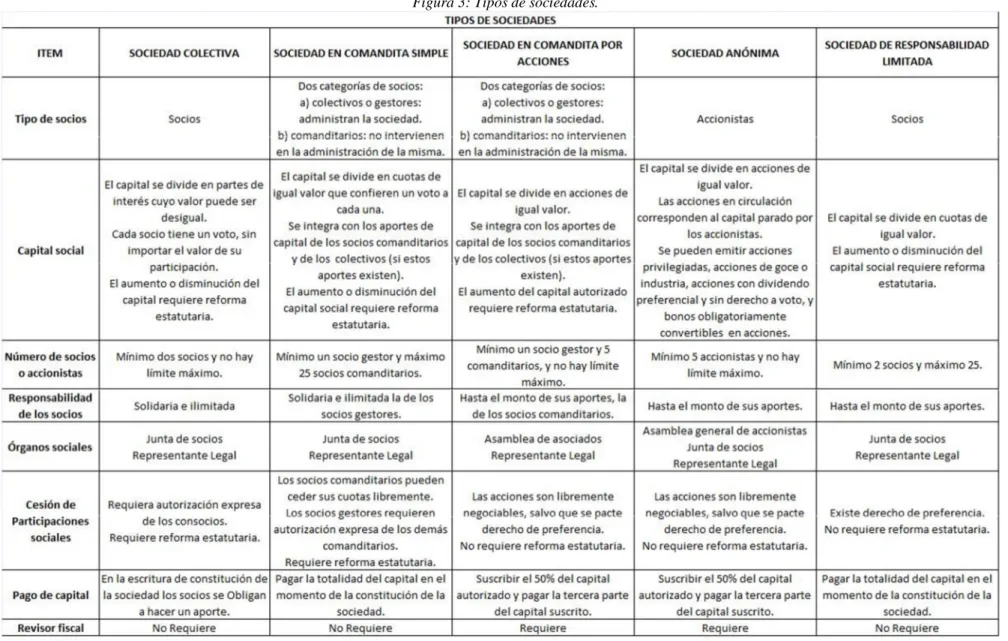

(37) 37 para realizar el plan de negocios, tiene que ser un trabajo bien hecho y a conciencia para de esta manera poder determinar y encontrar los factores o puntos críticos que se tengan al momento de la planeación de la empresa. Posterior a tener la idea plasmada en el plan de negocios, se procede a elegir el tipo de sociedad que se va a constituir, esto se determina identificado las ventajas y desventajas de cada uno de los tipos, con el fin de elegir el más acorde a las necesidades de los socios. De manera breve se mencionarán los tipos de sociedades y empresas, con sus respectivas características teniendo en cuenta que se debe revisar el propósito de la empresa, el número de socios, el grado de obligación y responsabilidad a asumir. En la siguiente tabla se resumen los diferentes tipos de sociedades que se pueden crear en Colombia..

(38) 38 Figura 3: Tipos de sociedades.. Fuente: (Duque, 2018).

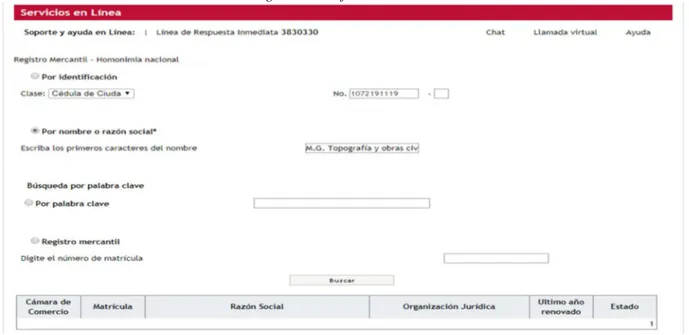

(39) Cuando se tenga claro qué tipo de empresa se va a constituir se dará inicio a los trámites39 ante las diferentes entidades. En primer lugar, se deberá verificar que el nombre de la empresa no se encuentre legalmente constituido por otra empresa, en este paso se debe obtener el certificado de homonimia expedido por la Cámara de Comercio de Bogotá, luego se deberá realizar el proceso de escrituración y/o creación de la minuta o escritura pública, la cual en su efecto deberá ser expedida por una notaría de la ciudad, firmada por cada uno de los integrantes de la sociedad. Posteriormente se deberá realizar la inscripción ante la Dirección de Impuestos y Aduanas Nacionales (DIAN), producto de este proceso se denomina pre-RUT. Luego se presentará ante la cámara de comercio de la ciudad de Bogotá los anteriores documentos, además se deberá realizar la inscripción en la cámara de comercio, para lo cual se deberá presentar la cedula de ciudadanía del representante legal de la empresa. Realizado el paso anterior, es decir realizada la inscripción de la sociedad en el registro mercantil, se solicita el Número de Identificación Tributaria (NIT) para la sociedad establecida. A continuación, se describen de manera resumida los pasos necesarios para constituir una empresa como persona natural: 7.1. ANTE CAMARA DE COMERCIO. 7.1.1. Verificar la disponibilidad del Nombre (Registro Mercantil – Homonimia). Para empezar una empresa, negocio o establecimiento de comercio se debe tener en cuenta que no pueden existir dos establecimientos de igual objeto social con el mismo nombre. Por ello, se consulta previamente en la Cámara de Comercio de la ciudad donde funcionara el establecimiento el nombre que se ha escogido para el establecimiento de comercio o empresa. Se deben tener varias opciones por si los nombres que tiene en mente ya están registrados. En caso.

(40) de que el nombre que quiera utilizar no esté registrado se aconseja que se inscriba de 40 inmediato pues es posible que si se deja para después al consultar el nombre escogido ya este registrado. A continuación, se muestra la consulta realizada del certificado de homonimia expedido por la Cámara de Comercio de Bogotá, para la razón social escogida para la empresa que se va a constituir “MG Topografía y obras Civiles”. Figura 4: certificado de homonimia. Fuente: (Elaboración Propia). 7.1.2. Diligenciar el formulario de Registro y Matricula. En la siguiente figura se muestra el formulario de inscripción ante la Cámara de Comercio..

(41) 41 Figura 5: Formulario del registro único empresarial y social RUES.. Fuente: Cámara y Comercio.

(42) 7.1.3. Diligenciar el Anexo de Solicitud del NIT ante la DIAN. (También se puede hacer en42 la DIAN). El Registro único tributario constituye el mecanismo único para identificar, ubicar y clasificar a los siguientes sujetos: ·. Las personas y entidades que tengan la calidad de contribuyentes, declarantes de impuesto sobre la renta y no contribuyentes.. ·. Declarantes de ingresos y patrimonio.. ·. Responsables del régimen común y los pertenecientes al régimen simplificado.. ·. Los agentes retenedores, importadores, exportadores y demás sujetos con obligaciones administradas por la DIAN.. ·. Los demás sujetos con obligaciones administradas por la DIAN.. El Número de Identificación Tributaria (NIT), constituye el código de identificación de los inscritos en el RUT. Este número lo asigna la DIAN a las personas naturales o jurídicas nacionales o extranjeras o a los demás sujetos con obligaciones administradas por dicha entidad. Con este formulario junto con los demás documentos exigidos para la matrícula, la DIAN asigna el NIT y lo incorpora en el certificado de existencia y representación legal. (Camara de Comercio de Bogotá, 2018) Para solicitar la inscripción en el RUT de personas naturales y jurídicas, a través de la CCB, debe entregar la documentación indicada en la Resolución DIAN número 52 de 2016 7.1.4 Requisitos para personas jurídicas: Formulario impreso del Registro Único Tributario (RUT), diligenciado a través del portal de la DIAN que contenga la leyenda “PARA TRÁMITE EN CÁMARA”..

(43) Presentar el original y una fotocopia del documento de identidad del representante legal. 43 Cuando el trámite se realice a través de apoderado, original y copia del documento de identidad del apoderado y fotocopia del documento de identidad del poderdante; original del poder especial o copia simple del poder general, junto con la certificación de vigencia de este, expedida por el notario, cuando el poder general tenga una vigencia mayor de seis (6) meses. (Camara de Comercio de Bogotá, 2018) En la siguiente figura se muestra el formulario de inscripción en el Registro Único Tributario (RUT)..

(44) Figura 6: Formulario del registro único tributario, RUT.. Fuente: Dirección de Impuestos y Aduanas Nacionales (DIAN). 44.

(45) 7.1.5. Pagar el Valor de Registro y Matricula.. 45. Figura 7: Formulario del registro único tributario, RUT.. Fuente: Cámara y Comercio.. 7.2. Ante la notaria. Escritura Pública. (Esta deberá ser presentada ante Cámara de Comercio en el momento del Registro). Tener en Cuenta: Todo tipo de sociedad comercial, si tienen menos de 10 trabajadores o hasta 500 salarios mínimos de activos al momento de la constitución, no necesitan escritura pública para constituirse. En este caso por ser S.A.S. no es necesaria. 7.3. Ante la Dirección de Impuestos y Aduanas Nacionales (DIAN). 1. Inscribir el RUT (Registro Único Tributario). 2. Obtención del NIT (Número de Identificación Tributaria)..

(46) 7.4. Ante la secretaria de hacienda de la alcaldía.. 46. 1. Registro de Industria y Comercio. 2. Registro de Uso del Suelo, Condiciones Sanitarias y de Seguridad. NOTA: Los trámites de DIAN y Secretaria de Hacienda, se pueden realizar en el caso de algunas ciudades directamente en la Cámara de Comercio. 7.5. Apertura de una cuenta en una entidad bancaria. Abrir una cuenta a nombre de una empresa (corporación), es necesario para demostrar que la empresa está realizando sus actividades de manera debida como una sociedad legal e independiente de los accionistas. Esto es fundamental para asegurar la responsabilidad limitada de la sociedad. El proceso lo deberá realizar una persona autorizada por la sociedad y se debe presentar los siguientes documentos: ·. Estatutos de la compañía.. ·. Certificado de cámara de comercio.. ·. Balance inicial.. ·. Copia de la cédula del representante legal.. ·. PRE RUT.. Después de tener estos documentos se llevan a una sucursal de banco, preferiblemente una en la cual ya haya tenido una cuenta anteriormente..

(47) 8. MARCO JURIDICO.. 47. Para realizar el proyecto se tuvieron que tener en cuenta algunas leyes mediante las cuales se encuentra enmarcado el proyecto en el ámbito legal, a continuación, se menciona las leyes, códigos, decretos y estatutos relacionados con desarrollo del proyecto: 1. Código de Comercio Colombiano, Libro Segundo, artículo 98 y subsiguientes. De este código se tiene presente el artículo 98 el cual dictamina la definición del contrato de sociedad, específicamente menciona que, “Por el contrato de sociedad dos o más personas se obligan a hacer un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o actividad social. La sociedad, una vez constituida legalmente, forma una persona jurídica distinta de los socios individualmente considerados” 2. Ley 80 de 1993 artículo 7 Parágrafo 3°. De esta ley se tiene presente el artículo 7º parágrafo 3º el cual hace referencia a la responsabilidad que se tiene al momento de conformar sociedades, dichas responsabilidades se encuentran descritas en esta misma ley. 3. Ley 222 de 1995. Esta ley modifica el Libro II del Código de Comercio y expide un nuevo régimen de procesos concursales y dicta otras disposiciones. 4. Ley 1014 del 26 de enero 2006. Esta ley hace referencia al fomento de la cultura del emprendimiento, para el proyecto se tuvo muy en cuenta todo el contenido de esta ley debido a que establece el lineamiento legal a tener en cuenta por todos los emprendedores que deseen constituir una empresa en el país..

(48) 5. Decreto 4463 del 15 de diciembre de 2006.. 48. Este decreto reglamenta el artículo 22 de la Ley 1014 de 2006, el cual hace referencia a que todas las nuevas sociedades conformadas a partir de la vigencia de la presente ley se constituirán con observancia de las normas propias de la Empresa Unipersonal..

(49) 9. FACTIBILIDAD.. 49. El estudio económico-financiero de este proyecto, se realizó de acuerdo con criterios que comparan flujos de beneficios y costos, esto permite determinar si conviene realizar el proyecto o no y sí siendo conveniente es oportuno ejecutarlo en determinado momento o cabe postergar su inicio. Para la creación y puesta en marcha del plan de negocios presentado en este trabajo, se realizó el siguiente estudio financiero el cual determinara los recursos necesarios y la vialidad del proyecto. 9.1. Datos Iniciales del plan de negocios. Para comenzar con el estudio financiero del proyecto se tuvieron en cuenta los siguientes aspectos iniciales: Tabla 1 Datos Iniciales.. Fuente: Elaboración Propia.

(50) 9.2 El patrimonio.. 50. El Patrimonio es el capital con el cual se inicia la empresa y corresponde a la inversión inicial de los socios en la constitución de la empresa, para este caso el capital de inversión de cada uno de los socios es de un valor de $125’000.000 m/c, en total el capital aportado por los socios y patrimonio inicial de M.G. topografía & obras civiles S.A.S. es de un valor de $250’000.000 m/c. 9.3 La tasa impositiva. Esta tasa corresponde al porcentaje (%) de impuestos que se debe pagar al fisco por algo que la ley manda, para este caso se determinó una tasa impositiva del 35%. Esta tasa representa una medida de rentabilidad, en este caso es la mínima que se le exigirá al proyecto de tal manera que permita cubrir con: La totalidad de la inversión inicial, los egresos de operación, los intereses que deberán pagarse por aquella parte de la inversión financiada con capital ajeno a los inversionistas del proyecto, los impuestos y la rentabilidad que el inversionista exige a su propio capital invertidos. 9.4 La Tasa Interna de Retorno (TIR). Es la tasa de interés o rentabilidad que ofrece una inversión. Es decir, es el porcentaje de beneficio o pérdida que tendrá una inversión para las cantidades que no se han retirado del proyecto..

(51) 9.5 El capital propio para el proyecto.. 51. Es la suma de los aportes hechos a la empresa por los inversores desde su fundación (capital social) más los beneficios obtenidos que no han sido distribuidos y que han pasado a formar parte de las reservas. 9.6 El capital de deuda. Es el capital que se obtiene por medio de préstamos a largo plazo, como bonos e hipotecas, en este caso préstamos solicitados en bancos, los cuales tienen un monto por valor de $400’000.000 m/c. 9.7 Capex o inversiones en bienes de capitales. En la tabla número 2 se encuentran contenidos todas las inversiones en bienes de capital, hechas por los accionistas de la empresa. Para el caso de esta empresa no se cuenta con terrenos ni con edificios, las inversiones en bienes de capitales se encuentran representadas en equipos e intangibles (Software)..

(52) Tabla 2 Inversiones en bienes de capitales.. 52. Fuente: Elaboración Propia. En esta tabla se puede observar la descripción de cada uno de los bienes, su valor y su depreciación estimada en 5 años. En total M.G. topografía & obras civiles S.A.S. cuenta con un valor de $185’250.000 m/c. en inversiones en bienes capitales. 9.8 Costos Fijos de la empresa. En la siguiente tabla se presentan los gastos fijos en relación con los arriendos para la puesta en marcha de la empresa, teniendo en cuenta la inflación seleccionada para el proyecto el cual tiene una proyección a 10 años..

(53) Tabla 3 Costos fijos de la empresa, Inflación y Arriendos.. 53. Fuente: Elaboración Propia. 9.9 La inflación. Es el aumento generalizado y sostenido de los precios de bienes y servicios en el país durante un periodo de tiempo sostenido, normalmente un año. Para el proyecto se obtuvieron los datos del Banco de la república, son datos proyectados a 5 años, debido a que la proyección del proyecto es a 10 años este valor se repitió a partir del 6to año. 9.10 Los costos fijos. Estos son los costos que no varían en un periodo de tiempo corto y a su vez son independientes de la actividad productiva de la empresa. Para el caso de este proyecto los costos que se determinaron como fijos fueron: Personal, servicios, gastos legales, mantenimientos y.

(54) reparaciones, seguros y gastos diversos. Estos costos de la empresa, independiente que 54 existan cambios en la producción o en los niveles de venta, nunca van a variar. Dichos costos no pueden ser evitados, son costos operacionales necesarios para el funcionamiento y para que la empresa siga existiendo. En un costo fijo pueden distinguirse una serie de particularidades, las cuales se tendrán en cuenta para su determinación, a continuación se mencionan algunas características que se tuvieron en cuenta para determinar los costos fijos de la empresa: se pueden anticipar y controlar, las decisiones sobre determinar los mismos de la empresa, suelen ser desde la dirección, a pesar de ser invariables, pueden verse alterados de acuerdo con el periodo: no son permanentemente fijos. En la tabla número 4, se pueden observar los resultados arrojados por los costos fijos de personal y servicios que tiene la empresa..

(55) Tabla 4 Resultados de costos fijos; Personal y Servicios.. 55. fuente: Elaboración Propia. En la tabla anterior se presentan de manera detallada los costos de administración que tiene la empresa, estos se determinaron de acuerdo con el personal de planta con el cual se pretende contar y a los servicios generados para el funcionamiento de la empresa, estos gastos se proyectaron a 10 años, en el anexo del capítulo de factibilidad se pueden observar detalladamente las proyecciones en los años finales..

(56) Tabla 5 Resultados de costos fijos; gastos legales, reparaciones, seguros y diversos.. 56. fuente: Elaboración Propia. En la tabla anterior se presentan de manera detallada los costos de administración que tiene la empresa, estos se determinaron de acuerdo con los gastos legales, seguros y gastos diversos que tiene la empresa. El resultado de los costos fijos de M.G. topografía & obras civiles S.A.S. para el primer año es por un valor de $162’365.000.oo m/c..

(57) Estos gastos se proyectaron a 10 años, en el anexo del capítulo de factibilidad se 57 pueden observar detalladamente las proyecciones y los resultados en los años finales. 9.11 Costos Variables de la empresa. Hacen referencia a los costos de producción que varían dependiendo del nivel de producción que tenga la empresa. Los costos variables tenidos en cuenta para el funcionamiento de la empresa se presentan en la tabla número 6. Tabla 6 Costos Variables en relación al volumen de producción.. fuente: Elaboración Propia.

(58) Todo costo que aumenta o disminuye según aumente o disminuya la producción, se 58 determinara como costo variable. En la tabla número 6 se presenta el volumen de producción que tienen los 8 productos ofrecidos por la empresa. Tabla 7 Resultados de los costos variables de la empresa.. fuente: Elaboración Propia.

(59) En la tabla número 7 se presentan los costos directos que tienen los 8 productos59 ofrecidos por la empresa, estos se clasifican como materiales, transportes, equipos y herramientas y mano de obra. Tabla 8: Resultados de los costos variables de la empresa.. fuente: Elaboración Propia.

(60) En la tabla número 8 se presentan los costos indirectos que tienen los 8 productos60 ofrecidos por la empresa, el resultado de los costos variables de M.G. topografía & obras civiles S.A.S. da un valor de $15’406.000 m/c. 9.12 Depreciaciones. Las depreciaciones son el método por el que se valora el costo que supone la pérdida de valor por uso de un bien en activo fijo que la empresa posee. En la tabla número 11 se presentan las depreciaciones calculadas para el activo fijo equipo 1. Tabla 9: Depreciaciones, Equipo 1.. Fuente Elaboración Propia.

(61) Esta operación se presenta como la reducción (desgaste) del valor de un bien o una61 propiedad debido al: Uso, Paso del tiempo u Obsolescencia. La empresa contabiliza ese desgaste o pérdida de valor como un costo. Anexo, revisar las demás tablas de las depreciaciones de los activos fijos restantes. Tabla 10: Depreciaciones, Equipo 9 y Resultados totales Depreciaciones.. Fuente: Elaboración Propia.

(62) Para aplicar la depreciación de los activos correspondientes a propiedad, planta y62 equipos del proyecto, se establece las bases de vida útil y la tasa de depreciación a aplicar sobre cada uno de los bienes que se obtengan para el desarrollo de la actividad económica del proyecto. Se determina la incidencia de la aplicación del gasto ya sea operativo, de ventas o administrativo, dependiendo de la utilización de este en el proyecto. Para el caso de las depreciaciones se establecen Inversiones en Activos Fijos, los cuales son el conjunto de bienes propiedad de la empresa, necesarios para su funcionamiento y operación, estos incluyen: Terrenos, Edificios, Maquinaria, Equipo, Mobiliario, Vehículos de transporte, Herramientas y otros. El resultado de las depreciaciones para M.G. topografía & obras civiles S.A.S. da un valor de $184´400.000.oo m/c. 9.13. Amortizaciones. Los activos de toda empresa comienzan a perder valor una vez comience a transcurrir el tiempo y esa pérdida se amortiza teniendo en cuenta los años de vida del activo, los cuales para este caso son 10 años, en la tabla número 9 se presentan las amortizaciones para el activo intangible 1..

(63) Tabla 11: Amortizaciones, Intangible 1.. 63. fuente: Elaboración Propia. El uso de amortización se limita a activos intangibles y el de depreciación se refiere a activos tangibles. Para este caso se determinan los activos intangibles como Software y activos tangibles como equipos..

(64) Tabla 12: Amortizaciones, Intangible 2 y resultados.. 64. fuente: Elaboración Propia En la tabla número 12 se presentan las amortizaciones para el activo intangible 2 y los resultados totales de las amortizaciones. Las inversiones en activo intangible descritas en las anteriores tablas están asociadas al conjunto de bienes propiedad de la empresa necesarios para su funcionamiento, y las cuales se incluyen como, por ejemplo:.

(65) Patentes de invención, marcas, diseños comerciales o industriales, nombres comerciales, 65 asistencia técnica. Para este caso se determinaron como inversiones en activo intangible a los softwares necesarios para el funcionamiento de la empresa. El resultado de las amortizaciones de M.G. topografía & obras civiles S.A.S. da un valor de $850.000.oo m/c. 9.14 Fuentes de Financiamiento. Las fuentes de financiación para este proyecto son principalmente los bancos, mediante los cuales se solicitaron créditos los cuales sirvieron como un tipo de financiamiento a corto plazo. En la tabla número 13 se detalla las fuentes de financiación utilizadas para el proyecto. Tabla 13: Fuentes de Financiamiento.. Fuente: Elaboración Propia.

(66) Tabla 14 Detalle Fuente de financiación Banco 1.. 66. Fuente: Elaboración Propia En la tabla número 14 se presenta en detalle todos los valores de la fuente de financiación mediante el banco número 1. Anexo, revisar las demás tablas de los detalles de los valores de los otros bancos los cuales son las otras fuentes de financiación para el proyecto..

Figure

+7

Outline

Documento similar

En este documento se presenta el diseño y caracterización de dispositivos de banda ancha para frecuencias milimétricas específicos para su utilización en los receptores; el

Es el proceso mediante el cual se realiza una elección entre diferentes alternativas o formas para resolver diferentes problemas a los que nos enfrentamos en la vida, estas se

La empresa presentaba algunos problemas en el proceso administrativo como: no tenían establecido los objetivos del año, ni las estrategias para cumplir con los objetivos;

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

Las actividades ilegales o criminales, sin embargo, cuando faltan víctimas, no tie- nen por qué rendir siempre forzosamente más beneficios. Más bien sucede lo contra- rio. La amenaza

En este sentido, puede defenderse que, si la Administración está habilitada normativamente para actuar en una determinada materia mediante actuaciones formales, ejerciendo

En la parte central de la línea, entre los planes de gobierno o dirección política, en el extremo izquierdo, y los planes reguladores del uso del suelo (urbanísticos y

Al tener que realizarse exportaciones cada tres meses, se debe concretar el tipo de INCOTERM que utilizarán exportador e importador. Aunque el envío se realicé a una sucursal,