ANEXO 3

FORMULARIO DE LA DESCRIPCIÓN DE LA TESIS DOCTORAL O DEL TRABAJO

DE GRADO

TÍTULO COMPLETO DE LA TESIS DOCTORAL O TRABAJO DE GRADO:

DIAGNOSTICO DEL SECTOR AUTOPARTES EN COLOMBIA

SUBTÍTULO, SI LO TIENE: ________________________________________________________ _______________________________________________________________________________

AUTOR O AUTORES

Apellidos Completos Nombres Completos

BERNAL SANABRIA MARIA DE LOS ANGELES

DIRECTOR (ES) TESIS DOCTORAL O DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

ANDRADE JUAN MARIA

ASESOR (ES) O CODIRECTOR

Apellidos Completos Nombres Completos

TRABAJO PARA OPTAR AL TÍTULO DE: ADMINISTRADORA DE EMPRESAS

FACULTAD: CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

PROGRAMA: Carrera _X_ Licenciatura ___ Especialización ____ Maestría ____ Doctorado ____

NOMBRE DEL PROGRAMA: ADMINISTRACION DE EMPRESAS

NOMBRES Y APELLIDOS DEL DIRECTOR DEL PROGRAMA:

MARGARITA CASTILLO

CIUDAD: BOGOTA AÑO DE PRESENTACIÓN DEL TRABAJO DE GRADO: 2008

TIPO DE ILUSTRACIONES: - Ilustraciones

- Mapas - Retratos

X Tablas, gráficos y diagramas

- Planos - Láminas - Fotografías

SOFTWARE requerido y/o especializado para la lectura del documento___________________ MATERIAL ANEXO (Vídeo, audio, multimedia o producción electrónica):

Duración del audiovisual: ___________ minutos.

Número de casetes de vídeo: ______ Formato: VHS ___ Beta Max ___

¾ ___ Beta Cam ____

Mini DV ____ DV Cam ____ DVC Pro ____ Vídeo 8 ____ Hi 8 ____Otro. Cual? _____

Sistema: Americano NTSC ______ Europeo PAL _____ SECAM ______

Número de casetes de audio: ________________

Número de archivos dentro del CD (En caso de incluirse un CD-ROM diferente al trabajo de grado): _________________________________________________________________________

PREMIO O DISTINCIÓN(En caso de ser LAUREADAS o tener una mención especial):

_______________________________________________________________________________

DESCRIPTORES O PALABRAS CLAVES EN ESPAÑOL E INGLÉS: Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Unidad de Procesos Técnicos de la Biblioteca General en el correo [email protected], donde se les orientará).

ESPAÑOL INGLÉS

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLÉS: (Máximo 250 palabras - 1530 caracteres):

Diagnostico del Sector Autopartes en Colombia con datos a 2005 que el DANE, ANIF y otras entidades tienen procesados y que permiten realizar un análisis de su competitividad a largo plazo.

Spare Parts Diagnosis Sector in Colombia, with updated information at 2005 from DANE, ANIF and other organizations which enable to make a long-term competitiveness analysis.

_______________________________________________________________________________

DIAGNOSTICO DEL SECTOR DE AUTOPARTES EN COLOMBIA

MARIA DE LOS ANGELES BERNAL SANABRIA

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

CARRERA ADMINISTRACION DE EMPRESAS

BOGOTA – COLOMBIA

DIAGNOSTICO DEL SECTOR DE AUTOPARTES EN COLOMBIA

MARIA DE LOS ANGELES BERNAL SANABRIA

Trabajo de grado para optar por el titulo de

Administradora de Empresas

Director

JUAN MARIA ANDRADE

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

CARRERA ADMINISTRACION DE EMPRESAS

BOGOTA – COLOMBIA

TABLA DE CONTENIDO

Pág.

Introducción……… 6

Antecedentes………..……….. 8

Objetivo General………….………... 9

Marco Teórico..………... 10

1. Estructura y estrategias de la Industria Automotriz……… 14

1.1 Estructura productiva……….. 16

1.2 Estructura del Mercado………18

1.3 Cambios Tecnológicos y Organizacionales……… 20

2. Surgimiento Industria Autopartes en Colombia……….. 20

2.1 Antecedentes………20

2.2 Estructura Sector Autopartes en Colombia………..22

3.1 Evolución del Empleo en el Sector Autopartes………..24

3.2 Producción y Ventas (2000- 2005) Sector Autopartes………25

3.2.1 Fabricación de llantas……….. 27

3.2.2 Reconstrucción y reencauchado de llantas………..28

3.2.3 Fabricación de vidrio de seguridad y vidrio templado………..29

3.2.4 Fabricación de equipo eléctrico para automotores……….. 30

3.2.5 Fabricación de aparatos eléctricos no incluidos antes……….30

3.2.6 Fabricación de Cajas de velocidad, piezas especiales para motores y

autopartes……….31

3.3 Exportaciones e Importaciones del Sector Autopartes (2000-2006)………….31

3.3.1 Principales Autopartes Exportadas por Colombia………..…………34

3.3.2 Principales Exportadores de Autopartes…….……….35

3.3.3 Principales Autopartes Importadas………36

4. Situación Financiera Sector Autopartes………38

5. Análisis de Riesgo Financiero Sector Autopartes………40

6. Estructura competitiva del Sector de Autopartes……….41

6.1 Factores Competitivos y Factores de Concentración………….………43

7. Integración Subregional – CAN………..44

7.1 Compras Nacionales……….45

7.1.1 Compras Promedio de Partes Nacionales por vehículo producido………..46

Conclusiones……….…48

.

8. Anexos………50

8.1 Descripción del Sector de Autopartes en Colombia………50

8.2 Índice Herfindahl-Hirschman de Concentración Sectorial……….52

8.3 Consumo Aparente………...52

INTRODUCCION

Uno de los rasgos esenciales que definen el nuevo contexto en que opera la industria

automotriz está íntimamente ligado con la progresiva consolidación de un espacio

económico mundial integrado. En él, el desarrollo de los flujos comerciales y la

localización de la inversión extranjera directa, tiene como objetivo controlar

determinados recursos naturales y de ampliar sus mercados de venta. Pero ligado a

este proceso, aumenta la concentración de los centros de información, innovación y

desarrollo tecnológico, profundizando la brecha entre clases sociales y centralizando su

localización dentro del mundo desarrollado.

Lo anterior quiere decir que los agentes activos de esta globalización económica son

las multinacionales que se identifican generalmente con empresas de gran tamaño,

pertenecientes a sectores con fuertes exigencias de capital fijo, que requieren de un

constante esfuerzo tecnológico o que experimentan elevadas economías de escala al

producir de forma masiva y estandarizada como es el caso de la industria automotriz, la

que se encuentra entre las industrias que siguen siendo las de mayor crecimiento y

expansión.

La masificación del uso del automóvil propicia una expansión de innumerables

actividades de servicio y de infraestructura, el automóvil se transforma en un símbolo

de la sociedad de consumo y en parámetro de prosperidad de las comunidades y

países.

Esta generación de enlaces con los productores de la industria de autopartes, les

permite a las empresas terminales, compartir los costos de ensamble y concentrar sus

recursos en servicios especializados para sus clientes.

ANTECEDENTES

A finales de los años setenta, la industria automotriz mostraba claros signos de

madurez, tanto los productos como los procesos eran tecnológicamente ‘maduros’,

como también las técnicas de organización y gestión. Los principales mercados se

encontraban relativamente saturados y la demanda de los países desarrollados crecía

muy lentamente. En los países en vías de desarrollo, las ventas de automóviles

presentaban más dinamismo, aunque contribuían relativamente poco al total mundial.

En esta década la industria fue afectada por tres factores: la desaceleración del

crecimiento de la demanda, la elevación del precio del petróleo y la internacionalización

de las empresas japonesas, que luchaban por ingresar y consolidar su participación en

el oligopolio del mercado mundial.

La desaceleración de la demanda, agravada por la crisis del petróleo, desató una

persistente competencia entre los productores (Estados Unidos, Canadá, Alemania,

Francia e Italia) para capturar nuevos mercados. En este periodo Japón tuvo un

incremento de la producción casi cinco veces su mercado. De tal manera que las

fabricas japonesas consiguieron ampliar significativamente su producción conquistando

mercados externos por medio de exportaciones. Este hecho produjo importantes

transformaciones en la estructura del sector: por un lado, la expansión del comercio

internacional de automóviles entre los países desarrollados y por otro, la creciente

participación japonesa en estos flujos.

Con la reactivación de la demanda a partir de 1983, el regreso de los niveles de

crecimiento de las economías desarrolladas ofrecía un nuevo impulso para el

incremento de la producción de automóviles y donde se esperaba nuevas tendencias

de renovación del sector. Fue así, como las plantas promovieron importantes

inversiones en materia de innovación. Estas estrategias produjeron grandes cambios

en el producto, que se veían reflejadas en la reducción del tiempo de introducción de

nuevos modelos al mercado (disminución del ciclo de vida de los productos) y también

en una adecuación más profunda de los productos a las preferencias específicas de los

clientes. Entonces, los automóviles empiezan a incorporar dispositivos electrónicos y a

utilizar de manera intensiva componentes más livianos, de plástico y de aluminio.

También fueron introducidas especificaciones mas rigurosas en materia de seguridad y

de niveles de polución.

En los años 90, el crecimiento de la fabricación mundial de automóviles perdió impulso

nuevamente. La recesión de las economías desarrolladas interrumpió la expansión del

mercado automotor. Este estancamiento y la rápida expansión de los países en

desarrollo crearon tres grandes desafíos: Reorganizar la cadena de valor para poder

adecuarla a las nuevas condiciones de rentabilidad; profundizar la internacionalización

de la producción para fortalecer su presencia en los mercados que poseen un mayor

potencial de crecimiento y adecuar su estructura de producción al surgimiento de los

grandes bloques comerciales en una economía globalizada.

OBJETIVO GENERAL

MARCO TEORICO

Michael Porter llevó a cabo una investigación para analizar el origen o causa de la

competitividad de las naciones. Su objetivo final era desarrollar un marco que sirviera

tanto para orientar a los empresarios en la toma de decisiones, como para la

formulación de políticas industriales orientadas a promover la competitividad de una

nación. Para enfocar su investigación enunció las siguientes premisas:

1. El nivel de competencia y los factores que generan ventajas competitivas

difieren ampliamente de industria a industria.

2. Las empresas generan y conservan sus ventajas competitivas principalmente a

través de la innovación.

3. Las empresas que crean ventajas competitivas, son las que mantienen un

enfoque innovador y explotan los beneficios que estos genera.

4. Es típico de las empresas globales internacionalmente competitivas, realizar

parte de sus actividades de la cadena de valor fuera de sus países de origen,

capitalizando los beneficios de disponer de una red internacional.

El marco en el que se gestan las ventajas competitivas consta de cuatro atributos que

Porter denominó:

El diamante de Porter

• Condiciones de los factores

Porter dice que hay dos clases de factores:

a. Generales vs Especializados

b. Basicos vs Avanzados

Para el caso b, tenemos que el desarrollo de los factores básicos no requiere

mayor esfuerzo, por eso son de fácil acceso para los competidores. Los factores

avanzados en cambio requieren niveles de inversión elevados, recursos

humanos sumamente calificados y una infraestructura moderna y eficiente.

• Condiciones de la demanda

Otro atributo valioso es contar con demanda local sofisticada, ya que representa un

poderoso incentivo para desarrollar una posición solida internacionalmente. Esto

estimula a las empresas a introducir nuevos productos al mercado con mayor

rapidez. Los compradores locales pueden ayudar a las empresas a obtener ventajas

si sus necesidades anticipan las tendencias de mercados globales. La demanda se

compone de tres elementos significativos:

o

Naturaleza de las necesidades de los clientes locales (nivel de sofisticación)

o

Tamaño y patrón de crecimiento del mercado interno

o

Mecanismos que relacionan las necesidades locales con empresas

internacionales.

• Empresas relacionadas horizontal y verticalmente

Este tercer atributo genera lo que Porter denomina Clusters de empresas

competitivas, que surgen por la relación entre diferentes industrias. Cuanta mayor

interdependencia técnica exista entre estas empresas, mayor es la fuente de

ventajas competitivas. Por ejemplo el éxito internacional de una industria puede

ejercer efectos multiplicadores sobre la demanda de un producto complementario,

ya que las industrias relacionadas comparten actividades dentro de la cadena de

valor o fabrican productos complementarios.

• Estructura y rivalidad de las industrias

determina que las empresas tiendan a expandirse a otros mercados con mayor

prontitud que en aquellos países donde estos patrones no existen. Hay dos factores

que hacen que la competencia se intensifique dentro de un país:

I.

La conducta de la gente; motivación para trabajar; desarrollar actividades.

II.

La estructura de capital

Las características de este diamante determinan las industrias en las que una nación

tiene las mejores oportunidades de alcanzar el éxito internacional. Sin embargo, gozar

de condiciones favorables en un atributo no es prerrequisito para lograr ventajas

competitivas en una industria.

Dos variables complementan el marco de análisis: El gobierno y los hechos fortuitos o

causales.

• La intervención del gobierno

El papel real del gobierno es servir como catalizador de la innovación y el cambio;

cuestionar posiciones estáticas; forzar al sistema a mejorar constantemente; impulsar a

las empresas a competir para acelerar el proceso de innovación.

El gobierno puede influir en las condiciones de demanda, con la emisión de

reglamentos más rígidos sobre productos, seguridad y medio ambiente, ya que esto

influirá en las necesidades de los consumidores. También puede rechazar tendencias

monopólicas u oligopólicas.

• Los fenómenos fortuitos

Generalmente no pueden ser controlados, pero proporcionan un fuerte estimulo para el

cambio y la innovación. Adicionalmente, crean los medios para que nuevas empresas

ingresen a la industria.

Las cinco fuerzas de Porter

¾

Entrada de nuevos competidores

Algunas industrias tienen barreras de entrada definidas a través de economías de

escala, diferencias propias de sus productos, identidad de marcas, requerimientos

de capital, acceso a la distribución, políticas gubernamentales, retornos esperados,

patentes, ventajas absolutas de costos, entre otros.

¾

Rivalidad Competitiva

Mide el grado de competencia actual y esta dado por la concentración y equilibrio

de los actores (número de competidores y tamaño de los competidores);

crecimiento de la industria; posibilidad de diferenciación; posición geográfica y

barreras a la salida (activos especializados, restricciones gubernamentales o de

mercado).

¾

Bienes o servicios sustitutos

Es importante determinar el grado de sustitución porque casi siempre es imperfecto.

Hay que evaluar los costos de cambio para los clientes y el grado de propensión del

consumidor a sustituir.

¾

Poder de negociación de los Compradores

¾

Poder de negociación de los proveedores

El poder de negociación de los proveedores esta dado por el grado de

concentración de los mismos, por el tamaño de los proveedores, por la contribución

de estos a la calidad o servicio de los productos en la industria, por la diferenciación

de los insumos y por la importancia de los productos de los proveedores en el bien

final.

1. Estructura y Estrategias de la Industria Automotriz

El cambio observado como respuesta al nuevo orden internacional es el siguiente:

• Intensificación de la competencia

Como consecuencia de las inversiones acumuladas por el sector en las últimas

décadas y por el incremento en su productividad se genera un exceso de capacidad de

producción, que saturó los mercados tradicionales y obligó al sector ha establecer

nuevos horizontes en los mercados emergentes, que aunque presentan menor

capacidad adquisitiva, constituyen mercados más dinámicos dadas las perspectivas de

incremento de la demanda potencial.

• Profundización de la internacionalización de la producción

La reorganización de la estructura productiva llevó a rediseñar las estrategias de las

firmas, centralizando y globalizando las actividades relacionadas con el diseño, el

desarrollo de tecnologías de producto y proceso, la logística y el marketing, para

otorgar a este tipo de productos características universales que faciliten la

especialización de las firmas y el intercambio entre los diferentes segmentos de

desarrollo del sector.

• La adecuación de sus estructuras de producción y comercialización al

surgimiento de grandes bloques comerciales

afianzar las posiciones adquiridas para asegurar su permanencia en el escenario

productivo.

El desarrollo de la industria automotriz constituye uno de los principales pilares de

crecimiento del periodo de la posguerra. Con la terminación de la segunda guerra

mundial, el surgimiento de los programas de reconstrucción de la actividad productiva y

los acuerdos de cooperación mutua en materia política, militar y económica, se

iniciaron dos procesos a escala internacional: el primero es la toma de conciencia de

poseer una estructura productiva propia y el segundo, la necesidad de generar

procesos de integración que permitieran obviar las dificultades de poseer mercados

demasiado pequeños para el desarrollo de ciertos sectores de la producción. Desde

ese punto de vista, la producción de vehículos es una estrategia que se asocia a un

proceso de desarrollo económico, ya que tiene impacto directo sobre las industrias con

las que interactúa, como la industria siderúrgica, la petroquímica, la electrónica, entre

otras. Así como también, impacta en el desarrollo de sectores complementarios y de

tecnologías de punta en áreas tan diversas como la producción de nuevos materiales,

las telecomunicaciones y la modernización de la infraestructura de los países.

La producción de autopartes se realiza cada vez con más frecuencia en parques

proveedores, que están radicados en las fábricas de ensamble más importantes y en

pequeñas y medianas empresas locales junto con compañías transnacionales.

En la actualidad, la producción mundial de automóviles está controlada por 12 o 14

conglomerados, distribuidos de la siguiente manera: tres en Estados Unidos, tres en

Alemania, tres en Japón, dos en Corea, dos en Francia y uno en Italia, las fabricas

restantes son subsidiarias de alguna de las anteriores.

El objetivo de las empresas ensambladoras es internacionalizar su producción con el

fin de generar enlaces requeridos con los productores regionales de la industria de

autopartes, que les permitan compartir costos de ensamble y concentrar sus recursos

en servicios especializados para los clientes.

En ese proceso, las empresas de la industria automotriz pretenden instalar sus plantas

productivas en las principales regiones, con el propósito de disminuir costos de

producción y conquistar los mercados emergentes. Este cambio en la estructura

productiva y comercial se ha traducido en las fusiones y acuerdos que se han venido

presentando entre grandes empresas, dirigidas a aumentar las inversiones y la

presencia en los mercados subregionales.

Es por este motivo que los países de industrialización tardía, que cuentan con una base

mínima de mercado para la fabricación local de vehículos, priorizan este sector dentro

de las políticas industriales. En América Latina, el esfuerzo para desarrollar la industria

se basó, en su mayor parte en implementar políticas proteccionistas, que han

perdurado casi por cuatro décadas, dando como resultado una industria integrada

nacionalmente.

1.1 Estructura Productiva

las necesidades, gustos y preferencias de los consumidores. Esto llevó a que en los

noventas se presentara una sobreproducción mundial de automóviles, lo cual condujo a

diseñar estrategias para reactivar la demanda a través de reducción de precios,

aumento de la variedad de modelos y la renovación permanente de productos. La

tendencia actual es reducir el número de plataformas básicas y centrar la diferenciación

del producto en el desarrollo de diversos modelos y versiones, a partir de variantes en

el área de motorización, carrocería, equipamientos opcionales y acabos interiores, de

fácil operación a través de la flexibilización de la cadena de ensamble.

Como consecuencia de la flexibilización del proceso de ensamble y la ampliación de la

subcontratación a actividades que anteriormente desempeñaban exclusivamente las

empresas ensambladoras, se estrecharon las relaciones con la estructura de

proveedores de autopartes, sobre todo con aquellos que integran la última etapa de

aprovisionamiento, trasladándoles mayores responsabilidades en el desarrollo

tecnológico e innovativo de los productos y exigiéndoles una mayor capacidad

financiera.

Esta transformación en la estructura y distribución de las funciones dentro de la cadena

productiva implica una mayor capacitación y transferencia tecnológica hacia el sector

autopartista, pero así mismo, conlleva un proceso de mayor selección y concentración

de estos proveedores dadas las exigencias de capital de trabajo y de capacidad de

innovación y desarrollo tecnológico, que solo hace viable la incursión de una empresa

en este segmento, si se transforma en un proveedor de carácter global o internacional.

Los instrumentos utilizados por las empresas ensambladoras para implementar la

reorganización de las cadenas de suministro es su poder de compra. Cuando las

empresas fabricantes inician el desarrollo de la producción de un nuevo modelo,

organizan procesos de concurrencia entre los proveedores potenciales y seleccionan

los que presentan una mejor propuesta con relación a precio, plazo y utilización de

recursos propios. El control jerárquico de las redes de suministro permite a las

empresas ejercer presión sobre los proveedores directos tendientes a reducir los

precios de las autopartes. Estas presiones son transmitidas por los proveedores

directos al resto de la cadena. La adquisición de sistemas ya integrados también

permite a las fábricas transferir a sus proveedores una parte del costo de ensamble,

reduciendo sus necesidades de capital fijo y financiero.

Las autopartes constituyen aproximadamente el 70% del precio de venta de un

automóvil, lo que tiene dos implicaciones muy importantes. En primer lugar, la relación

entre autopartista y ensambladora debe ser de largo plazo, dado el monto de las

inversiones no solo financieras sino en la capacitación del recurso humano y en los

procesos de innovación. Y en segundo lugar, el ejercicio del control jerárquico de las

redes de aprovisionamiento debe continuar en cabeza de la industria automotriz.

Las redes de aprovisionamiento tienden a configurarse en forma piramidal, soportadas

en la base con un gran número de empresas que suministran partes y subsistemas a

los eslabones superiores hasta alcanzar el último segmento de la estructura, quien se

encarga de elaborar los sistemas integrados asumiendo parte de los costos de

ensamble que hace algunas décadas eran absorbidos directamente por el sector

automotor.

1.2 Estructura del Mercado

“La industria del automóvil es hoy, una industria global caracterizada por una serie de

industrias interconectadas en las que los rivales compiten sobre una base

verdaderamente mundial”.

1Las firmas que dentro de este esquema se limitan a los mercados nacionales son las

más afectadas por el proceso de globalización y regionalización de la producción

mundial. Los procesos de fusiones y convenios de cooperación tendientes a ampliar y

consolidar su presencia en los mercados, cobran vital importancia.

Las empresas terminales asumen sus estrategias de producción o de comercialización,

en función de las políticas y mecanismos que adopten los países y los bloques

regionales, combinando el grado de internacionalización de la producción de la región

con políticas de abastecimiento de terceros mercados vía exportaciones o inversión

extranjera directa. Esta estructura se hace extensiva al sector de autopartes,

generando encadenamientos con las empresas autopartistas regionales, excepto en los

segmentos controlados por empresas de gran tamaño que requieren grandes

inversiones, tecnología de punta y amplios mercados que generalmente son

controlados por grandes empresas autopartistas de carácter internacional o por

empresas controladas por la misma empresa terminal.

Las redes de distribución son un escenario importante de cambios. Dos fuerzas actúan

a favor de la reorganización de esas redes: de un lado la necesidad de reducir costos y

del otro, la amenaza de que los nuevos participantes en las redes de comercialización

estimulen la concurrencia con las firmas fabricantes. La venta de automóviles crea

innumerables oportunidades de negocios en forma de prestación de servicios.

Otro factor importante en la estructura comercial, son las cadenas de proveedores. El

aumento de la concentración provoca que los fabricantes de vehículos inevitablemente

se tengan que enfrentar con una pequeña cantidad de proveedores de gran tamaño y

mayor poder de transacción que los anteriores.

Previendo este hecho, las fabricas estadounidenses y europeas están reorganizando

sus filiales productoras de autopartes para mantener una presencia fuerte en ese

segmento.

1.3 Cambios Tecnológicos y Organizacionales

Del lado de la demanda las crecientes presiones de los consumidores y de los

gobiernos en busca de una mayor eficiencia en el uso del combustible, la seguridad en

el transporte y menores niveles de polución ambiental, llevaron a incluir el uso de

materiales especiales y compuestos, cerámicas y polímeros especialmente

desarrollados para el sector.

Con el objetivo de acortar los plazos y dividir los costos de desarrollo con los

autopartistas se introdujo la “ingeniería simultanea”, que consiste en la división de las

tareas comprometidas en la administración de nuevos modelos entre las

ensambladoras y los fabricantes de componentes, de tal manera que el proceso puede

ser realizado en forma cooperativa.

En la década del noventa los fabricantes buscan reducciones adicionales de costos

ejerciendo presión sobre los proveedores de autopartes y los trabajadores. Las nuevas

formas de organización adoptadas por la industria automotriz han dado lugar a cambios

profundos en la estructura de la industria y en la organización de la producción.

2. Surgimiento Industria de Autopartes en América Latina

2.1 Antecedentes

En el desarrollo de la actividad automotriz en América Latina se pueden distinguir tres

etapas

2:

2

• Ensamble: comenzó poco después del auge inicial de esta actividad en Estados

Unidos a principios de siglo y concluyó en los años cincuenta.

Se caracterizó por la instalación de empresas ensambladoras de vehículos

automotores mediante el sistema de montaje CKD, que utilizaba material

completamente desmontado importado de sus respectivas casas matrices

ubicadas en los países industrializados. En esta fase había pocas diferencias

entre los automóviles ensamblados en América Latina y los fabricados en los

países industrializados.

• Búsqueda de un mejor resultado del proceso de industrialización: Esta fase duró

hasta comienzos de los años 80. Se caracterizó por el uso de instrumentos y

medidas de política industrial y comercial orientadas a estimular la instalación de

plantas para la manufactura de vehículos con alto contenido local y su cambio

cualitativo, ya que dejo de ser una tarea de ensamble para convertirse en una de

verdadera transformación, lo que estaba en concordancia con la estrategia de

sustitución de importaciones adoptada en América Latina.

Para fortalecer estos procesos y promover la industria local, las autoridades

económicas de la época establecieron elevados aranceles a la importación, de

cuotas máximas y requisitos de permisos previos que aún tienen vigencia.

En varios países de la región, la importación de piezas claves, como por

ejemplo motores y tren motor, fue prohibida a fin de obligar a las empresas

ensambladoras a instalar localmente plantas para su fabricación.

Estas estrategias se apoyaron en políticas industriales para influir directamente

en el proceso de fabricación de vehículos con el fin de reforzar sus

encadenamientos con el resto del aparato productivo, buscando crear una

industria nacional de autopartes.

previa de programas de inversión y fabricación, establecimiento de listas de

productos de manufactura nacional obligatoria, compromiso de compensar las

importaciones de componentes con planes de exportación y límites máximos al

número de líneas y modelos.

El objetivo de estas actividades era satisfacer las necesidades del mercado

interno, por lo que su equipo y productividad estaban muy distantes de los

patrones y pautas internacionales. De esta manera, la región comenzó a tener

una industria automotriz significativa en términos de producción y empleo, pero

cada vez menos competitiva internacionalmente y con enormes limitaciones para

generar divisas.

• La tercera etapa está asociada a la reestructuración de la industria automotriz

global como consecuencia del desafío que el sistema de fabricación asiático

planteó a las empresas de Estados Unidos y Europa.

2.2 Estructura Sector Autopartes en Colombia

La industria automotriz colombiana y de los países de la Comunidad Andina

corresponde al ensamble de vehículos que es el último eslabón de la larga cadena

productiva que involucra a ensambladores y a proveedores de conjuntos, piezas y

partes.

3. SECTOR AUTOPARTES

El sector de autopartes en Colombia, está constituido en su mayoría por empresas

pequeñas o talleres de mecanizado o fundición. Asimismo, existen aproximadamente

104 establecimientos

3y firmas, dentro de las que sobresale el grupo Chaid Neme

dueño de empresas como imal, incolbestos, cofre, amortiguadores Gabriel, entre otras.

También, hay firmas como Ciemel, Kapitol, Transejes, Fanalca, etc.

Se observa un aumento progresivo en el número de establecimientos que pertenecen

al sector. El crecimiento desde el año 2000 hasta el 2005 ha sido de 21.2%, como se

observa en la grafica 1-1.

82

88

89 92

98

104

Gráfica 1-1 SECTOR AU TOPARTES

N ú m e ro d e Es ta ble c im ie n to s

(

2000‐2005)

2000

2001

2002

2003

2004

2005

Fuente: DANE

La producción local de autopartes se ha concentrado en la manufactura de alrededor

de 140 estándares de productos automotores, que incluyen: sistemas de frenos,

cuerpos para buses y mini buses, chasises, ejes traseros, líneas de ensamble, vidrios

de seguridad y bombas, entre otros.

Según el grado de integración entre autopartistas y ensambladoras, estas se pueden

considerar empresas autopartistas de primer anillo y segundo anillo. Las primeras son

proveedoras directas de las ensambladoras; en general comprenden pocos

proveedores y se tienden a establecer relaciones estrechas de largo plazo con la

industria terminal. Por su parte son proveedores del segundo anillo, aquellos que surten

con materias primas a las empresas proveedoras de las ensambladoras (proveedor del

proveedor).

3.1 Evolución del Empleo en el Sector Autopartes (2000-2005)

Entre el 2000 y el 2005 el sector Autopartes generó más de 1.000 nuevos empleos, con

un incremento superior al 35% durante el periodo

4.

300 900 1.500 2.100 2.700 3.300 3.900 4.500 5.100 5.700 6.300

2000 2001 2002 2003 2004 2005

Personal Ocupado

Empleo Permanente

Empleo Temporal Gráfica 1-2 SECTOR AU TOPARTES

Evo lu c ió n d e l Em p le o (2000-2005)

Fuente: DANE

Como se observa en la gráfica, entre el 2000 y el 2005 el empleo permanente registró

un crecimiento del 25% al pasar de casi 3.000 empleos permanentes en el año 2000 a

cerca de 3.950 para el 2005 y en el empleo temporal su incremento fue de 19.3%.

4

3.2 Producción y Ventas 2000-2005 Sector Autopartes

De acuerdo con la Encuesta Anual Manufacturera del DANE, la producción de

autopartes en el 2005 sumó $680.525 millones, de los cuales 64.4% corresponde a

llantas de caucho; le sigue un 16.8% compuesto por equipo eléctrico para motores de

combustión, vidrio de seguridad y templado, aparatos eléctricos diversos y fabricación

de motores y el restante 15.6% que corresponde a cajas de velocidad, autopartes

diversas como carburadores, radiadores, amortiguadores, discos para embragues,

cajas de dirección, filtros, entre otras.

El sector de autopartes tiene una participación en la producción y las ventas cercana al

0.63% y al 0.61% respectivamente, dentro de la industrial nacional.

0 100 200 300 400 500 600 700 800

2000 2001 2002 2003 2004 2005

Producc.

Ventas Gráfica 1-3 SECTOR AU TOPARTES

Pro d u c c ió n y Ve n ta s (

2000-2005)( m illo n e s d e p e s o s )

Fuente: DANE

La producción ha conservado un ritmo de crecimiento sostenido, a diferencia de las

ventas del sector que ha experimentado altibajos, se encuentra que su mayor

dinamismo ha sido en el año 2003 con un incremento en las ventas del 53% con

respecto al 2002. En el siguiente año (2004), el sector autopartes sufre una

desaceleración pasando de $643.277 millones de pesos en el 2005 a $457.265

millones de pesos, lo cual registró una caída en ventas de -41% para el 2004. En el

último año de estudio se observa una notoria recuperación en ventas del sector con

36.2%

El cuadro 1-1 presenta las autopartes más fabricadas y vendidas en el país:

36113014 LLANTA DE CAUCHO PARA BUSES Y CAMI ONES 49,8 46,3

36111011 9,9 9,3

36113031 4,71 4,5

49129033 3,47 3,2

49129034 0,30 0,4

49129035 1,54 1,6

49129036 0,05 0,1

49129037 3,71 3,4

46330013 3,50 3,2

49129039 3,05 3,0

49129040 7,06 7,3

49129041 0,79 0,9

49129042 2,86 2,9

49129351 3,65 3,5

49129122 2,46 3,0

Subt ot al 96,9 92,4

100,0 100,0

PART.%

Cu a d ro 1-1 PROD U CCION Y VEN TA AU TOP ARTES

2005

(Millones de Pesos)CODIGO C.P.C

Articulos con produccion su perior a $5.000.000

durante el año

PRODUCCION

VR. TOTAL PART.%

VENTAS VR. TOTAL

PARTES Y PI EZAS ESPECI ALES VEHI C. AUTOM. CAJAS DE VELOCI DAD PARA VEHI C.AUTOM AMORTI GUADORES PARA AUTOMOTORES CABLES DE ENCENDI DO ELECTRI CO TAPI ZADO DE VEHI CULOS AUTOMOTORES VI DRI O DE SEGURI DAD PARA AUTOMOTORES VI DRI O TEMPLADO

LLANTAS REENCAUCHADAS

PARACHOQUES DE VEHI CULOS AUTOMOTORES

338.870.914 67.367.546 32.051.459 23.615.424 2.056.365

LLANTAS DE CAUCHO PARA AUTOMOVI LES LLANTAS DE CAUCHO PARA MAQUI NARI A AGRI C EMBRAGUES PARA AUTOMOTORES

RADI ADORES PARA AUTOMOTORES

DI SCOS PARA FRENOS DE AUTOMOTORES 11.326.288

443.739 20.789.920 48.066.510 5.382.209 10.479.392 344.948 25.264.487 23.827.269 24.564.948 22.983.106 21.656.438 52.440.168 6.430.460 332.054.483 66.368.735 32.187.702 22.779.966 2.830.505

Total Sector Autopartes

662.771.282 716.965.664 16.770.665 24.766.282 21.500.000 20.438.462 659.191.421 680.525.920 24.811.530 19.492.783 Fuente: DANE

[image:30.595.74.559.308.653.2]3.2.1 Fabricación de llantas

La fabricación de llantas se caracteriza principalmente por estar orientada al mercado

de reposición, siendo mínimo el porcentaje que se dirige a las ensambladoras;

asimismo, presenta fuertes barreras de entrada debido a sus requerimientos de

tecnología y de capital. Tiene una participación dentro de la industria nacional cercana

al 0.3% de la producción.

Durante el periodo 2000 a 2005, la producción de llantas ha tenido un crecimiento

progresivo. Se observa que la mayor variación de crecimiento 13.3%, corresponde al

año 2003 y continuó en ascenso en 2004 con 13.9%. Sin embargo, para el último año

de estudio (2005) este crecimiento se desacelera y crece tan solo un 4% con respecto

al 2004.

250 280 310 340 370 400 430 460

2000 2001 2002 2003 2004 2005

PRODUCC.

VENTAS

Gráfica 1-4 FABRICACION D E LLAN TAS

Pro d u c c ió n Vs . Ve n ta s

(m illones de pesos)Fuente: DANE

3.2.2 Reconstrucción y reencauchado de llantas

En el 2005 la actividad de reconstrucción y reencauchado de llantas registró unas

ventas de $19.438 millones de pesos. Tiene una participación marginal dentro de la

industria nacional cercana al 0.01% de la producción, aun dentro del sector autopartes

su participación es modesta con un 2.8%.

Durante el periodo de estudio 2000 a 2005, la producción y las ventas de esta actividad

han tenido un comportamiento similar. Se observa que desde el año 2001 las ventas y

la producción venían en descenso y en el 2002 cayeron en más del 70% con respecto

al año anterior.

5 10 15 20 25

2000 2001 2002 2003 2004 2005

PRODUCC. VENTAS

Gráfica 1-5

REEN CAU CH E D E LLAN TAS

Pro d u c c ió n Vs . Ve n ta s

( m illo n e s d e pe s o s )

Fuente: DANE

3.2.3 Fabricación de vidrio de seguridad y vidrio templado

Esta actividad representa el 7.85% de la producción y el 8.2% de las ventas del sector

autopartes y tiene una participación marginal dentro de la industria nacional de 0.05%,

se caracteriza por ser intensiva en el uso de capital, poseer alta concentración,

mantener importantes índices de rentabilidad y estar dirigida principalmente al mercado

interno

5.

En el 2005 la fabricación de vidrio templado y de seguridad registró unas ventas de

$55.870 millones de pesos, con una variación de 2.3% con respecto al 2004, año en el

cual se observa su mayor dinamismo en ventas, registrándose un crecimiento de

22.4%.

15 20 25 30 35 40 45 50 55 60

2000 2001 2002 2003 2004 2005

PRODUCC.

VENTAS Gráfica 1-6 VID RIO TEMPLAD O Y D E SEGU RID AD

Pro d u c c io n Vs . Ve n ta s

( m illo n e s d e p e s o s )Fuente: DANE

Esta actividad registró su menor crecimiento en ventas en el 2003, 11.6% por debajo

de lo registrado en el 2002.

En cuanto a la producción para esta actividad, se observa que en el año 2001 tuvo su

mayor dinamismo cuyo crecimiento fue 30.3% con respecto al año 2000.

Adicionalmente, se registra una desaceleración de la producción de -0.2% para el

último año de estudio.

3.2.4 Fabricación de equipo eléctrico para automotores

6La actividad representa el 5,7% de la producción del sector autopartes; su producción

está dirigida básicamente al mercado interno y se concentra en cables de encendido

eléctrico, con más del 70% del total fabricado, seguido por bujías, generadores,

alternadores eléctricos y motores de arranque. Para el 2005 la fabricación de equipo

eléctrico para automotores registró unas ventas de $37.032 millones de pesos.

En esta rama, el número de establecimientos se encuentra repartido por igual entre

pequeñas y medianas, pero el grupo de las medianas concentra más del 95% de la

producción.

3.2.5 Fabricación de aparatos eléctricos no incluidos antes

7Los aparatos eléctricos no incluidos antes, representan la actividad que menor peso

tiene dentro de la producción del sector autopartes, con un 3.2% en promedio. Registró

en el 2005 unas ventas $13.660 millones; siendo sus productos más representativos

las unidades selladas de refrigeración, sus piezas y partes y los accesorios para frenos

electromagnéticos.

6

Asociación Colombiana de Fabricantes de Autopartes. ACOLFA 2005 7

3.2.6 Fabricación de Cajas de velocidad, piezas especiales para motores y

autopartes

8Las actividades que comprenden este subsector son: cajas de velocidad para vehículos

automotores, piezas especiales para motores y cajas de velocidad, reconstrucción de

motores y otras partes de vehículos automotores; destacándose la fabricación de rines,

ejes amortiguadores, asientos tapizados y embragues.

Este renglón participa con un 15.6% de la producción del sector y concentra el mayor

número de empleados y de establecimientos.

Las ventas de esta actividad para el 2005 crecieron un 13.85% con respecto al 2004.

3.3 Exportaciones e Importaciones del Sector Autopartes (2000-2006)

Durante el periodo 2000-2006 las exportaciones del Sector Autopartes sumaron

US$1.474 millones, con un promedio anual de US$211 millones. El mayor volumen de

ventas se presentó en el 2006 cuando se exportaron US$359 millones; sin embargo, se

destaca las ventas del 2005 US$277.3 millones, cuyo crecimiento fue el más alto del

periodo, 39.3%. Como se observa en la gráfica, en los años 2002 y 2003 se registran

caídas de 28% y 4% respectivamente.

‐1500

‐1100 ‐700 ‐300 100 500 900 1300 1700

2000 2001 2002 2003 2004 2005 2006

EXPORTACIONES

IMPORTACIONES

BALANZA COMERCIAL Gráfica 1-7 SECTOR AU TOPARTES (2000-2006)

( U S $ FOB )

Datos de importaciones: Información histórica ajustada con base en Declaraciones de Importación.

Fuente: Declaraciones de Importación DIAN, Exportaciones DANE.

Manual Estadístico No.27 – ACOLFA

Como se observa en la gráfica (1-7), las importaciones del sector autopartes durante el

periodo 2000-2006 han tenido un crecimiento del 53.3%, ya que pasaron de registrar

US$795 millones en el año 2000 a US$1.701 millones para el 2006.

Para el periodo 2000-2006 la balanza comercial del sector autopartes, entendida como

la diferencia entre las ventas y las compras externas, muestra un comportamiento

deficitario año tras año, registrando para el 2006 US$ - 1.342 millones. Desde el año

2000 hasta el 2006 el déficit se ha incrementado 52.5%.

0 1 2 3 4 5 6 7 8 9

2000 2001 2002 2003 2004 2005 2006

EXPORT.

IMPORT. Gráfica 1-8 ( % ) D E PARTICIPACION EXPORT. E

IMPORT. D EL S ECTOR AU TOPARTES EN COLOMBIA

Fuente: DANE y Manual Estadístico No.27 - ACOLFA

Durante el periodo 2000-2006, el sector autopartes ha tenido una participación

promedio en las exportaciones totales en Colombia de 1.33%. Se destacan los años

2001 y 2006 cuya participación dentro de las exportaciones totales colombianas fue de

1.64% y 1.68% respectivamente.

De otro lado, como se observa en la gráfica, la participación del sector autopartes en

las importaciones totales en Colombia durante el periodo 2000-2006, representan en

promedio 7.08%. El 2004 fue el año de mayor dinamismo de participación en el total

colombiano con 8.35% y para el 2006 se registra una participación de 6.50% del total

importado por Colombia.

3.3.1 Principales Autopartes Exportadas por Colombia

US$ FOB

19.755 9.826 4.678 4.346 1.617 86.001 11.004 8.477 6.639 3.231 3.060 39.804 8.807 8.044 1.408 90 16 22.039 8.837 2.312 1.688 1.633 532 18.491 5.599 1.402 37 7.044 País Destino Mexico

Cu ad ro 1-2 PRIN CIPALES AU TOPARTES EXPORTAD AS POR COLOMBIA Añ O 2006

Llantas de Caucho para vehiculos pesados Venezuela Estados Unidos Perú Ecuador Venezuela Chile Ecuador Estados Unidos Mexico Chile Ecuador Descripción

Acum uladores Eléctricos para Motores de Arranque

Total

Total

Vidrio de Seguridad y tem plado

Estados Unidos Chile Ecuador Chile Brasil Bolivia Alem ania Total Total

Llantas para autom óviles

Venezuela

Venezuela Ecuador

Brasil

Total

Cinturones de Seguridad

Fuente: DANE y Manual Estadístico No.27 - ACOLFA

[image:38.595.107.481.145.583.2]En segundo lugar están las exportaciones de acumuladores eléctricos para motores de

arranque que ascendieron a US$ 39.804 millones en el 2006, siendo el principal

mercado Venezuela con el 27.6% del total, le sigue Estados Unidos con 21.3% y Perú

con 16.7%.

Las llantas para automóviles ocupan el tercer lugar dentro de las exportaciones de

autopartes con un total para el 2006 de US$ 22.039 millones, cuyos principales

mercados son Venezuela, Ecuador y Estados Unidos con una participación de 39.9%,

36.4% y 6.3% respectivamente.

Finalmente dentro de las principales autopartes exportadas están el vidrio templado y

de seguridad con ventas por US$ 18.491 millones en el 2006; su principal destino es

Venezuela que concentró el 47.8%, le siguen Alemania con 12.5% y Ecuador con

9.1%. Esta actividad creció 57.9% desde el año 2000 cuando registró ventas por US$

7.782 millones.

3.3.2 Principales Exportadores de Autopartes

Los 10 principales exportadores de autopartes por nivel de ventas para el año 2006 son

los siguientes:

Goodyear de Colombia S.A. con ventas para el 2006 de US$ 86.440 millones, 72.6%

más que las ventas al exterior del año 2000.

Baterias Mac S.A. con ventas al exterior en 2006 por US$ 36.138 millones con un

crecimiento desde el año 2000 de 81.4%.

AGP de Colombia S.A. (Vidrio) con ventas al exterior por US$ 7.954 millones al cierre

del 2006.

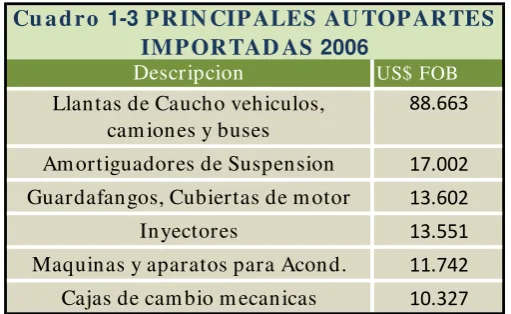

3.3.3 Principales Autopartes Importadas por Colombia

Dentro de las principales autopartes importadas por Colombia se encuentran las

siguientes:

US$ FOB 88.663

17.002 13.602 13.551 11.742 10.327

Cajas de cam bio m ecanicas

Descripcion

Cu a d ro 1-3 PRIN CIPALES AU TOPARTES

IMPORTAD AS 2006

Llantas de Caucho vehiculos, cam iones y buses

Am ortiguadores de Suspension

Guardafangos, Cubiertas de m otor

Inyectores

Maquinas y aparatos para Acond.

Fuente: DANE y Manual Estadístico No.27 - ACOLFA

En primer lugar se ubican las compras de llantas para vehículos, camiones y buses que

ascendieron en el 2006 a US$88.663 millones, 37.6% más que lo importado por este

rubro en el año 2000.

Le siguen los amortiguadores de suspensión, cuyas compras desde el año 2000 se

incrementaron 70.7%. La importación a 2006 de este renglón fue de US$ 17.002

millones.

[image:40.595.103.359.281.438.2]Los inyectores y la máquinas y aparatos para acondicionamiento eléctrico se destacan

por tener un importante incremento en compras desde el año 2000, 71.4% y 89.4%

respectivamente, cuyas importaciones al cierre del 2006 sumaron US$ 13.551 millones

y US$ 11.742 millones respectivamente.

Finalmente, otra autoparte que se destaca por su nivel de compras a 2006 es el rubro

de cajas de cambio mecánicas cuyas importaciones ascendieron a US$ 10.327

millones, 46.3% más que las que se realizaron en el año 2000.

3.3.4 Balanza Comercial de Autopartes con algunos países

0 100 200 300 400 500 600 700

EXPORT.

IMPORT. Grafica 1-9 BALAN ZA COMERCIAL D E AU TOPARTES

CON ALGU N OS PAISES 2006

( Millo n e s U S$ FOB)

Fuente: Manual Estadístico No.27 - ACOLFA

Unidos por valor de US$ 528.8 millones, mientras que las ventas realizadas a ese país

al cierre de 2006 fueron de US$ 40.4 millones.

México, es el país donde realizamos las segundas mayores compras de autopartes por

valor de US$447.8 millones y cuyas exportaciones desde Colombia ascienden a US$

27.4 millones.

El caso de la balanza comercial de autopartes con Japón llama la atención, pues se

hacen compras al cierre del 2006 por US$ 435.8 millones y Colombia registra un 0.03%

en exportaciones a ese país. Algo similar ocurre con China, mientras las importaciones

de este país registraron un valor de US$ 217.9 millones, Colombia registró 0.04% en

ventas a ese país durante el 2006.

De otro parte, los países hacia donde se dirigen las mayores ventas de autopartes

colombianas es Venezuela US$ 619.7 millones y Ecuador US$ 204.6 millones.

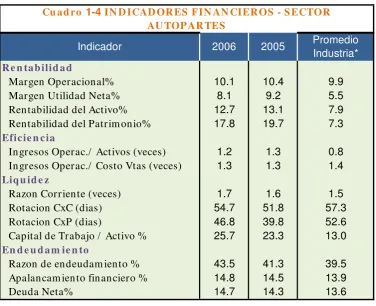

4. SITUACION FINANCIERA SECTOR DE AUTOPARTES

Según resultados financieros reportados por la Superintendencia de Sociedades, los

indicadores de rentabilidad del sector de autopartes en 2006 no mostraron variaciones

significativas. En 2006 el sector presentó un margen operacional de 10.1%, un valor

similar al registrado en 2005 (10.4%). La rentabilidad del activo, por su parte, mostró

una leve disminución, pasando de 13.1% en 2005 a 12.7% en 2006. De la misma

forma, la rentabilidad del patrimonio y el margen de utilidad neta registraron

disminuciones en 2006, de 2 y 1 punto porcentual, respectivamente. Se resalta el

hecho de que estos indicadores de rentabilidad, a excepción del margen operacional,

se encuentran muy por encima de los niveles que exhibe el promedio de la industria.

presentaron variaciones en ese año. Por un lado el periodo medio de cobro se

incrementó, pasando de 52 días en 2005 a 55 días en 2006, lo cual demuestra menor

eficiencia en la gestión de liquidez, aunque este nivel se encuentra por debajo del

promedio de la industria (58 días). El periodo medio de pago, mostró un aumento

importante durante este periodo, pasando de 40 días en 2005 a 47 días en 2006. La

razón corriente y la razón capital trabajo/ activo mostraron aumentos marginales en

2006.

Estos resultados indican que los niveles de liquidez de las empresas de este segmento

industrial no registraron aumentos significativos en el último año.

10.1 10.4 8.1 9.2 12.7 13.1 17.8 19.7 1.2 1.3 1.3 1.3 1.7 1.6 54.7 51.8 46.8 39.8 25.7 23.3 43.5 41.3 14.8 14.5 14.7 14.3 39.5 13.9 13.6 1.4 1.5 57.3 52.6 13.0 9.9 5.5 7.9 7.3 Promedio Industria*

Indicador 2006 2005

En d e u d am ie n to

Razon de endeudam iento % Apalancam iento financiero % Deuda Neta%

Ingresos Operac./ Costo Vtas (veces)

Liq u id e z

Capital de Trabajo / Activo % Margen Operacional% Margen Utilidad Neta% Rentabilidad del Activo% Rentabilidad del Patrim onio%

Eficie n cia

Ingresos Operac./ Activos (veces)

Re n tab ilid ad

Cu ad ro 1-4 IN D ICAD ORES FIN AN CIEROS - SECTOR AU TOPARTES

Razon Corriente (veces) Rotacion CxC (dias) Rotacion CxP (dias)

0.8

*No se incluye el sector bajo análisis.

Para este sector se contó con información financiera de 95 empresas

Nota: La información financiera puede no ser representativa del sector, en ese sentido aclaramos que las cifras presentadas en el cuadro anterior solo son indicativas.

[image:43.595.71.448.332.638.2]

De forma similar, los indicadores de endeudamiento mostraron incrementos marginales

en 2006. La razón de endeudamiento pasó de 41.3% en 2005 a 43.5% en 2006, un

nivel ligeramente por encima del que exhibe la industria en su conjunto (39.5%).

Igualmente, los niveles de apalancamiento financiero y deuda neta mostraron leves

incrementos. Estos resultados indican que los niveles de endeudamiento del sector se

han mantenido prácticamente inalterados en el último año, con incrementos marginales

que no permiten concluir que ese segmento industrial este recurriendo a mayores

niveles de financiamiento para el desarrollo de sus actividades.

5. ANALISIS DE RIESGO FINANCIERO

El indicador de cobertura de intereses calculado por Anif, establece una relación entre

la utilidad operacional y el pago de intereses, que permite determinar la capacidad que

tiene un sector para cubrir el costo de su deuda, indicando el número de veces que el

pago de intereses es cubierto por la utilidad operacional. De tal forma que, entre mayor

sea esta relación, mayor capacidad de pago y mayor estabilidad en el cubrimiento de

sus obligaciones refleja el sector.

3,9

2,8

2,3

1,3

‐2,0 0,0 2,0 4,0 6,0

1995 1997 1999 2001 2003 2005 2007 Grafica 1-10 COBERTU RA D E IN TERES ES

SECTOR AU TOPARTES

Fuentes: Supersociedades, Dane, Banco de la República y Anif.

Las estimaciones realizas por Anif muestran que para 2007 el indicador continuará

reflejando una importante capacidad para cumplir sus compromisos crediticios,

situándose en 2.3, a pesar de lucir menos holgada frente a los dos años anteriores.

Este nivel continúa siendo satisfactorio para cumplir con las obligaciones

correspondientes al pago de intereses. Esto significa que en línea con el buen

dinamismo proyectado en la producción y en las ventas del sector, las utilidades

operacionales esperadas de este segmento industrial alcanzarían para cubrir cerca de

2.3 veces la carga de intereses de este año.

6. Estructura Competitiva del Sector de Autopartes

Los diferentes trabajos realizados para la industria manufacturera en general,

caracterizan el alto grado de concentración o poder de mercado presente en la

fabricación de vehículos, resaltando de la misma forma la presencia de un reducido

número de firmas en la actividad de ensamble y un alto grado de competencia en el

sector autopartista, salvo en la producción de llantas y neumáticos, catalogada en el

sector de productos de caucho y cuyo mercado a nivel nacional está compuesto por

tres empresas, lo que representa una alto poder de mercado para esta actividad.

Adicionalmente, se observa mercados altamente concentrados en las actividades:

fabricación de Vidrio templado y de seguridad; accesorios y partes para encendido

eléctrico; y accesorios para unidades selladas de refrigeración

9.

También se presentan oligopolios levemente concentrados en las siguientes

actividades: reencauche de llantas; fabricación de carrocerías y chasises; fabricación

de motores, cajas, piezas para motores, otras autopartes y reconstrucción de motores.

La caracterización teórica del marco competitivo de la actividad del autopartista en

Colombia, puede ser expuesta a partir de la descripción de cinco factores, que según

Porter, determinan el poder de mercado de las firmas. Estos son la amenaza de nuevos

competidores, el grado de rivalidad entre las empresas existentes, la presión de

productos sustitutos, el poder negociador de los compradores y el poder negociador de

los proveedores.

9

6.1 Factores Competitivos y Factores de Concentración del Sector Autopartes

Cu a d ro 1-5 SECTOR AU TOPARTES EN COLOMBIA

• Existe proteccion arancelaria dentro del acuerdo regional (barreras de

entrada).

• Productos m edianam ente diferenciados y escalas m edias de

produccion.

ELEMEN TOS FACTORES COMP ETITIVOS FACTORES D E CON CEN TRACION

• Presencia de Com petidores externos en precio y calidad incluso bajo las politicas arancelarias actuales (ver

anexo).

• Tecnologias y procesos relativam ente sim ples.

• Relativa hom ogeneidad de los

productos.

• Los gastos en publicidad son bajos.

Am e n aza d e n u e vo s co m pe tid o re s

• Diferencia relativa de los productos y cum plim iento de caracteristicas particulares a la region en diseno y

calidad.

• No esta obligado a com petir con otros productos que podrian ser vendidos al

sector (No hay productos sustitutos).

• No existe riesgo presum ible de que los m ism os proveedores entren al sector

(Integracion hacia adelante).

• Esta dom inado por m uchas em presas y es m enos concentrado que el sector

dem andante.

Pre s io n d e p ro d u cto s S u s titu to s

Po d e r N e go ciad o r d e lo s co m prad o re s

Po d e r n e go ciad o r d e lo s p ro ve e d o re s

• Existen proveedores unicos de m aterias prim as basicas que lim itan la

eficiencia de las em presas.

• Alto grado de rivalidad de las em presas, sobretodo en el m ercado de

reposicion.

Grad o d e rivalid ad e n tre

las e m p re s as e xis te n te s

[image:47.595.69.560.116.694.2]

7. Integración Subregional

La formación de la industria automotriz en Colombia y los países de la Comunidad

Andina ha estado acompañada de una constante preocupación de los gobiernos por

incentivar la fabricación de partes y piezas con alto valor agregado. Entre 1975 y 1982

la Superintendencia de Industria y Comercio fijó listas de partes y piezas de obligatoria

integración, con una serie de productos de fabricación nacional que debían ser

incorporados por las ensambladoras, esto generó oportunidades de desarrollo para

dichos productos y llevó a la integración nominal del 12.6% en 1975 a 42.2% en 1984.

Posteriormente, se utilizo un porcentaje de compras nacionales, que a diferencia del

anterior, permitía la incorporación de cualquier tipo de autoparte, lo esencial era cumplir

con un porcentaje mínimo, que se establecía de acuerdo con el tipo de vehículo.

A partir del año 2000 las empresas ensambladoras de vehículos deben cumplir el REO

(Requisito Especifico de Origen) medido por categoría, como a continuación se

presenta en el cuadro 1-6.

Añ o 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Au to m o vile s

24.7 25.7 26.7 27.7 28.9

20.0 21.4 22.1 22.9 23.6 23.6 24.3

Cate go ria 2

Colom bia, Peru y Venezuela

Bolivia y Ecuador

30.1 31.3 32.5 33.7

Bolivia y Ecuador

24.3 34.9

14.3 15.7 17.1 18.6

34.6

Cu a d ro 1-6 PORCEN TAJ ES MIN IMOS D E IN TEGRACION SU BREGION AL -

CAN

14.3 15.7 17.1 18.6 20.0 21.4 22.1 22.9 33.7 25.8 26.8 27.8 28.8 30.4 31.5 32.6

Ve h icu lo s Carga Pe s ad a Cate go ria 1

Colom bia, Peru y

Venezuela 24.8

[image:48.595.69.526.506.700.2]7.1 Compras Nacionales

Al analizar el comportamiento de las compras nacionales de autopartes por las tres

ensambladoras que operan en el país, en el periodo 2000-2006 (gráfica 1-11), se

observa que la Compañía Colombiana Automotriz ha sido la única que ha mantenido

un ritmo creciente por este concepto. Mientras que Sofasa en el año 2002 tuvo una

caída de

-5.81% respecto al 2001, año en que registró compras de autopartes por $171.2

millones de pesos.

0 100 200 300 400 500 600 700 800 900

2000 2001 2002 2003 2004 2005 2006

COLMOTORES

CCA

SOFASA

COMPRAS TOTALES

Gra fic a 1-11

COMPRAS D E PARTES N ACION ALES

PARA EN SAMBLAJ E

(

Millones de Pesos Corrientes)

Fuente: Manual Estadístico No. 27. ACOLFA

Para el 2006, la Compañía Colombiana Automotriz participa con el 17.8% de las

compras totales del mercado nacional; Sofasa participa con el 25.1% y Colmotores con

el 56.9% del total.

El total de compras nacionales de autopartes a cargo de las ensambladoras ha tenido

un crecimiento de 82.3% desde el año 2000, cuando se registró un valor de $ 239.7

millones y al cierre del 2006 se registró un valor de $ 1355.8 millones de pesos.

7.1.1 Compras Promedio de Partes Nacionales por Vehículo Producido

Las compras promedio de partes nacionales por vehículo producido han tenido un

crecimiento de 51.5% del 2000 al 2006. Como se observa en al gráfica 1-12, en este

último año se registraron compras promedio de autopartes por $9.9 millones de pesos.

Colmotores sin duda ha hecho las mayores compras promedio de autopartes por

vehículo producido que en el último año sumaron $ 13.2 millones, 40.9% más que en el

2005.

2 4 6 8 10 12 14

2000 2001 2002 2003 2004 2005 2006

COMPRAS PROMEDIO COLMOTORES

CCA

SOFASA

Grafica

1-12COMPRAS PROMEDIO DE PARTES NACIONALES

POR VEH ICULO PRODUCIDO

(Millones de pesos corrientes)

Sofasa registró su mayor compra promedio de autopartes por vehículo producido de

$7.4 millones en el 2004 y a partir de allí sus compras en el mercado nacional han

venido cayendo en -10.4% para el 2005 y en -6.3% para el 2006. De otra parte, la

Compañía Colombiana Automotriz registra compras promedio de autopartes por

vehículo producido con un incremento sostenido a lo largo del periodo 2000-2006, con

excepción de una caída de -1.6% en el 2002.

Como se puede observar para el 2006, por cada vehículo ensamblado, Colmotores es

la que más compras nacionales realiza, seguida por la Compañía Colombiana

automotriz y en tercer lugar está Sofasa.