DEPARTAMENTO DE ESTADÍSTICA

E INVESTIGACIÓN OPERATIVA

TESIS DOCTORAL:

ANÁLISIS Y OPTIMIZACIÓN DE NUEVOS

SISTEMAS DETERMINÍSTICOS Y

ESTOCÁSTICOS EN GESTIÓN DE STOCKS

Presentada por D. Valentín Pando Fernández para optar al

grado de doctor por la Universidad de Valladolid

Dirigida por los doctores:

DE NUEVOS SISTEMAS

DETERMINÍSTICOS Y ESTOCÁSTICOS

EN GESTIÓN DE STOCKS

VALENTÍN PANDO FERNÁNDEZ

Memoria presentada para optar al grado de

Doctor por la Universidad de Valladolid

ba-jo la dirección de los doctores D. Juan García

Laguna y D. Luis A. San José Nieto.

Departamento de Estadística e Investigación Operativa

UNIVERSIDAD DE VALLADOLID

D. Luis A. San José Nieto, Profesor Titular de Universidad del Área de Matemática

Aplicada de la Universidad de Valladolid.

CERTIFICAMOS:

Que la presente Memoria, titulada “Análisis y Optimización de Nuevos Sistemas

Determinísticos y Estocásticos en Gestion de Stocks”, ha sido realizada bajo nuestra

dirección por el licenciado D. Valentín Pando Fernández, y constituye su tesis para

optar al Grado de Doctor en Matemáticas (R.D. 1393/2007) por la Universidad de

Valladolid.

Y para que conste, en cumplimiento de la legislación vigente y a los efectos que

haya lugar, …rmamos la presente en Valladolid, a 15 de Mayo de 2014.

Fdo: Juan García Laguna Fdo: Luis A. San José Nieto

Quiero expresar mi más sincero agradecimiento a mis directores de tesis, D. Juan

García Laguna y D. Luis Augusto San José, por su dedicación, paciencia y entrega,

lo cual ha ayudado notablemente a que este trabajo de investigación saliese adelante.

También al profesor D. Joaquín Sicilia, que ha participado activamente durante todo

el proceso. Sin ellos el documento que ahora presentamos no hubiese sido posible y

por ello les estaré siempre agradecido.

A mis compañeros del Departamento de Estadística e Investigación Operativa

por su apoyo y colaboración cuando los necesité, muy especialmente a Roberto que

siempre estuvo ahí ayudándome y animándome.

A mis compañeros de la Escuela Técnica Superior de Ingenierías Agrarias: Andrés,

Manolo, Felipe, Charo, Julio, Feli, Belén, y a Alfonso por su inestimable ayuda con

el inglés, que me han ayudado a mejorar mi formación investigadora permitiéndome

participar en las investigaciones que dirigen, y que me han apoyado y animado cuando

ha hecho falta.

Una consecuencia de la globalización de la economía y del consiguiente incremento

de la competencia entre empresas es el alto incremento de la volatilidad en los

bene…-cios empresariales, debido tanto a una disminución de los ingresos como a un aumento

de los costos. Por esta razón, la disminución de los gastos sin reducir los ingresos es

hoy en día un aspecto vital para la propia subsistencia de la empresa. Sin duda

algu-na, una de las facetas empresariales donde la reducción de gastos es más factible se

tiene a través del control de los niveles de artículos depositados en los almacenes de

las empresas, es decir, por medio de la gestión adecuada de los stocks. Dentro de esta

actividad ocupa un lugar preferente la formulación y estudio de modelos

matemáti-cos de optimización destinados a cuanti…car las variables de decisión que permiten

minimizar los gastos e incrementar los bene…cios originados en el almacenamiento de

existencias, es decir, por medio de la Teoría de Inventarios.

Si importante es el estudio de los inventarios en la vertiente comercial, no lo es

menos en la vertiente fabril. En efecto, tanto en los puntos de venta como en los

sistemas de la producción, tener artículos en stock es una situación poco deseable ya

que, usualmente, no se agrega valor a lo almacenado. Al contrario, la actividad del

almacenamiento requiere un manejo que puede dañar los artículos, obliga a consumir

recursos costosos e inmoviliza artículos que por consiguiente no pueden venderse. Es

decir, el almacenamiento lleva consigo un incremento de los costes de producción

y/o de comercialización. Sin embargo, los stocks son necesarios para hacer frente a

eventos inesperados como demandas imprevistas, averías en la maquinaria, tiempos

de servicio aleatorios, problemas de calidad, etc.

Durante décadas, en las universidades y centros de investigación de todo el mundo

se ha prestado un especial interés al estudio de la Teoría de Inventarios con el objetivo

de analizar las posibles formas de reducir e incluso eliminar sus niveles, tanto en los

entornos comerciales como en los entornos fabriles, es decir, de un modo general, en

las cadenas de suministros. Como resultado de todo ello, hoy en día disponemos de

un gran número de modelos en la literatura sobre inventarios. Sin embargo, como la

técnica y los sistemas de producción evolucionan constantemente y son cada día más

complejos, es necesario hacer un esfuerzo continuado para diseñar y analizar nuevos y

más complicados modelos que permitan seguir manteniendo un control adecuado de

las variables de decisión que permitan optimizar el funcionamiento de tales sistemas.

En línea con las ideas anteriores, los problemas que se han abordado en la presente

tesis son los siguientes:

En el Capítulo 1 se ha investigado un nuevo modelo EOQ con demanda

depen-diente del nivel de stock en el cual el coste de almacenamiento no es necesariamente

lineal con respecto al tiempo de permanencia de los productos en el inventario y a

la cantidad de productos almacenados. En este contexto, es importante señalar que

cuando la demanda depende del nivel de existencias, el tamaño del pedido puede

afectar no sólo a los costes del inventario, sino también a los ingresos obtenidos con

la venta del producto. Por tanto, los problemas de minimización de costes y de

ma-ximización de bene…cios no necesariamente tienen que conducir a la misma solución

óptima. Por esta razón, el problema se ha enfocado desde la perspectiva más

comple-ta de maximización de los bene…cios del sistema. Esto hace que el modelo planteado

englobe como casos particulares varios modelos estudiados con anterioridad en la

li-teratura de inventarios. El estudio realizado nos ha permitido diseñar un algoritmo

para la determinación de la política óptima y desarrollar un análisis de sensibilidad

del tamaño óptimo del lote y del bene…cio máximo por unidad de tiempo con respecto

a los parámetros iniciales del sistema. Además, se han planteado y resuelto dos

ex-tensiones del modelo y se han sugerido otras posibles líneas para el estudio de futuras

investigaciones.

pro-porcionado como fruto la publicación de tres artículos en revistas cientí…cas

interna-cionales indexadas en el JCR cuyas referencias completas se incluyen a continuación:

Pando V., García-Laguna J., San-José L.A. (2012a). Optimal policy for

pro-…t maximising in an EOQ model under non-linear holding cost and

stock-dependent demand rate.International Journal of Systems Science 43(11), 2160-2171.

Pando V., San-José L.A., García-Laguna J., Sicilia J. (2012b). Maximizing pro…ts

in an inventory model with both demand rate and holding cost per unit time

dependent on the stock level. Computers &Industrial Engineering 62(2), 599-608.

Pando V., San-José L.A., García-Laguna J., Sicilia J. (2013b). An economic

lot-size model with non-linear holding cost hinging on time and quantity. Inter-national Journal of Production Economics 145, 294-303.

En el Capítulo 2 de esta tesis se investiga una extensión del problema del news-boy con pedido de emergencia en el que, cuando hay rotura del stock, la fracción de demanda satisfecha con dicho pedido de emergencia es una función no creciente y no

necesariamente continua con respecto al tamaño de la escasez. Se han analizado las

propiedades generales del modelo, considerando que la distribución de probabilidad

de la demanda viene dada por una función de densidad con el único requisito de

que sea continua en su soporte. Este análisis nos ha llevado a comprobar que la

fun-ción objetivo no es necesariamente convexa, pero nos ha permitido enunciar algunos

resultados teóricos generales que ayudan a encontrar la solución del problema en

ca-sos concretos y a realizar un análisis de sensibilidad de la política óptima. También

para este modelo se han sugerido posibles extensiones que podrían utilizarse para el

desarrollo de futuras investigaciones.

La investigación llevada a cabo en este segundo capítulo de la tesis ha

propor-cionado como fruto las siguientes publicaciones en revistas cientí…cas indexadas en el

Pando V., San-José L.A., García-Laguna J., Sicilia J. (2013a). A newsboy

pro-blem with an emergency order under a general backorder rate function.Omega

41, 1020-1028.

Pando V., San-José L.A., García-Laguna J., Sicilia J. (2013c). Some general

properties for the newsboy problem with an extraordinary order. Top. DOI 10.1007/s11750-013-0287-7.

Pando V., San-José L.A., García-Laguna J., Sicilia J. (2014). A newsvendor

inventory model with an emergency order to supply a non-increasing fraction

of shortage. Applied Mathematics and Computation 237, 560-570.

Prólogo xi

Índice de Tablas xix

Índice de Figuras xxi

1. Modelos EOQ con demanda dependiente del nivel del inventario y coste de almacenamiento no lineal en el tiempo y en la cantidad 1

1.1. Introducción . . . 1

1.2. El modelo . . . 8

1.3. Resolución del modelo . . . 16

1.4. Análisis de sensibilidad . . . 22

1.5. Casos particulares . . . 35

1.5.1. El modelo de mínimo coste . . . 36

1.5.2. Otros modelos de la literatura de inventarios . . . 38

1.6. Resultados computacionales . . . 43

1.7. Una extensión con punto de reabastecimiento variable . . . 51

1.7.1. El modelo . . . 55

1.7.2. Resolución del modelo . . . 58

1.7.3. Un caso particular . . . 65

1.7.4. Un ejemplo numérico con análisis de sensibilidad . . . 67

1.8. Una extensión con coste de deterioro . . . 73

1.8.1. El modelo . . . 77

1.8.2. Resolución del modelo . . . 80

1.8.3. Análisis de sensibilidad respecto a la tasa de deterioro . . . 86

1.8.4. Casos particulares . . . 91

1.8.5. Resultados computacionales . . . 96

1.9. Conclusiones . . . 102

1.10. Apéndice . . . 106

2. Una extensión del problema delnewsboy con pedido de emergencia 107 2.1. Introducción . . . 107

2.2. El modelo . . . 112

2.3. Propiedades generales . . . 117

2.3.1. Estudio de la derivada primera de la función T(Q). . . 117

2.3.2. Estudio de la derivada segunda de la función T(Q) . . . 128

2.4. Resolución del modelo . . . 135

2.5. Análisis de sensibilidad . . . 141

2.6. Modelo con función (y) escalonada . . . 150

2.6.1. Caso de demanda uniforme . . . 152

2.6.2. Caso de demanda exponencial . . . 154

2.6.3. Casos especiales . . . 156

2.7. Modelo con umbral de pérdida de ventas . . . 161

2.7.1. Propiedades de la función T(Q)cuando M < b a . . . 162

2.7.2. El caso de la función (y) lineal . . . 170

2.7.3. El caso de la función (y) exponencial truncada . . . 179

2.7.4. El caso de la función (y) racional truncada . . . 184

2.8. Modelo con demanda uniforme . . . 189

2.8.1. Función (y) potencial truncada . . . 194

2.8.2. Función (y) exponencial truncada . . . 196

2.8.3. Función (y) cosinusoidal truncada . . . 198

2.8.4. Función (y) racional truncada . . . 199

2.9.1. Análisis de sensibilidad . . . 205

2.9.2. Función (y) potencial truncada . . . 209

2.9.3. Función (y) exponencial truncada . . . 211

2.9.4. Función (y) cosinusoidal truncada . . . 213

2.9.5. Función (y) racional truncada . . . 216

2.10. Conclusiones . . . 219

A. Códigos de programas en SAS 223 A.1. Programa para el modelo EOQ con r= 0 . . . 223

A.2. Programa para el modelo EOQ con r 0 . . . 225

A.3. Programa para el modelo EOQ con coste de deterioro . . . 227

A.4. Programa para el modelonewsboy con pedido de emergencia y umbral de pérdida de ventas . . . 228

A.5. Programa para el modelonewsboy con pedido de emergencia y deman-da uniforme . . . 233

A.6. Programa para el modelonewsboy con pedido de emergencia y deman-da exponencial . . . 236

Capítulo 1. Modelos EOQ con demanda dependiente del nivel del inven-tario y coste de almacenamiento no lineal en el tiempo y en la cantidad

1.1 Principales características de los modelos de inventario seleccionados . . . 6

1.2 Listado de notación . . . 8

1.3 Modelos EOQ generalizados por este modelo . . . 42

1.4 Valores óptimos q y G(q ) =G para diferentes valores , 1 y 2 . . . 43

1.5 Comparación de soluciones óptimas para ambos modelos . . . 49

1.6 Notación adicional para esta sección . . . 53

1.7 Soluciones óptimas para 1 = 2 = 1:5 y diferentes valores para . . . . 68

1.8 Soluciones óptimas para = 0:3, 2 = 1:5 y diferentes valores 1 . . . . 70

1.9 Soluciones óptimas para = 0:3, 1 = 1:5 y diferentes valores 2 . . . . 71 1.10 Notación adicional para esta sección . . . 75

1.11 Valores de P( o) en función de u+v y w . . . 84

1.12 Valores óptimos T y G para 1 = 2 = 1:5 y diferentes valores de y 97 1.13 Valores óptimos T y G para = 0:3 y diferentes valores de ; 1 y 2 98 1.14 Soluciones de mínimo coste y máximo bene…cio para = 0:03 y = 0:3 100 1.15 Coste del seguro . . . 106

1.16 Coste de almacenamiento H(t; x) . . . 106

Capítulo 2. Una extensión del problema del newsboy con pedido de emer-gencia

2.1 Listado de notación . . . 115

Capítulo 1. Modelos EOQ con demanda dependiente del nivel del inven-tario y coste de almacenamiento no lineal en el tiempo y en la cantidad

1.1 Funciones de coste de almacenamiento H(t; x) . . . 10

1.2 Curva del inventario I(t) . . . 13

1.3 CurvasI(t)para diferentes . . . 13

1.4 Forma general de la funciónP(q) . . . 17

1.5 Política óptima de máximo bene…cio . . . 22

1.6 Variación de q y G(q ) con 1 y 2 para = 0:3 . . . 44

1.7 Variación de q y G(q ) con y 1 para 2 = 2 . . . 45

1.8 Variación de q y G(q ) con y 2 para 1 = 2 . . . 47

1.9 Máximo bene…cio y mínimo coste con 1 = 2 = 1:5 y = 0:3 . . . 49

1.10 Curva del inventario con r >0y r = 0 . . . 54

1.11 Región factible para el problema (1.34) . . . 58

1.12 Curvas de bene…cio óptimo e inventario medio en función de . . . 68

1.13 Curvas de bene…cio óptimo e inventario medio en función de 1 . . . 70

1.14 Curvas de bene…cio óptimo e inventario medio en función de 2 . . . 72

1.15 Curva del inventario en un ciclo con y sin deterioro . . . 77

1.16 Curvas de T y Ge (T ) en función de para …jo y 1 = 2 = 1:5 . . . 98

1.17 Curvas de T y Ge (T ) en función de para 1; 2 …jos y = 0:3 . . . 99

Capítulo 2. Una extensión del problema del newsboy con pedido de emer-gencia

2.1 Puntos de especial interés para cada Q . . . 118

2.2a i1(Q)con b <1y n1 1 . . . 121

2.2b i1(Q)con b=1o n1 = 0 . . . 121

2.3a Ejemplo conb <1 y n1 = 3 . . . 121

2.3b Ejemplo conb=1 y n1 = 3 . . . 121

2.4 Representación grá…ca para el ejemplo 1 . . . 157

2.5 Representación grá…ca para el ejemplo 2 . . . 158

2.6 Representación grá…ca para el ejemplo 3 . . . 158

2.7 Representación grá…ca para el ejemplo 4 . . . 160

2.8 Representación grá…ca para el ejemplo 5 . . . 160

2.9 Variación de Q con o . . . 176

2.10 Variación deB(Q ) con o . . . 176

2.11 Variación deQ conM . . . 176

2.12 Variación deB(Q ) conM . . . 176 2.13 Representación grá…ca con (y) lineal . . . 179 2.14 Función (y) exponencial con diferentes . . . 180 2.15 Representación grá…ca con (y) exponencial truncada . . . 182 2.16 Función (y) racional con diferentes . . . 184 2.17 Representación grá…ca con (y) racional truncada . . . 187 2.18 Función (y) potencial con diferentes . . . 195 2.19 Función (y) cosinusoidal con M < b a y M b a . . . 199 2.20a Qp en función deM y . . . 211

2.21b B(Qe) en función de M y . . . 213 2.22a Qc en función de M y o . . . 216

2.22b B(Qc) en función de M y o . . . 216

2.23a Qr en función de M y . . . 218

Modelos EOQ con demanda

dependiente del nivel del inventario

y coste de almacenamiento no

lineal en el tiempo y en la cantidad

1.1.

Introducción

Los primeros modelos matemáticos sobre sistemas de inventario publicados en

la literatura impusieron condiciones muy restrictivas en sus hipótesis con el …n de

obtener formulaciones sencillas de los mismos. Así por ejemplo, cuando Ford W. Harris

en 1913 presentó el primer modelo EOQ (Economic Order Quantity) se suponía que

tanto la demanda por unidad de tiempo como el coste de almacenamiento por artículo

y por unidad de tiempo eran constantes. La primera hipótesis permitía asegurar que

los ingresos por ventas eran independientes del nivel del inventario y, por tanto, el

tamaño óptimo del lote podía ser calculado minimizando la suma de los costes del

inventario por unidad de tiempo. La segunda hipótesis permitía asegurar que el coste

de almacenamiento por ciclo de inventario era proporcional al tamaño medio del

inventario. Sin embargo, la experiencia mostró que ambas hipótesis suponían una

excesiva simpli…cación de la realidad. Por ello, desde entonces muchos investigadores

se han esforzado en relajarlas y adaptarlas a situaciones más reales.

Siguiendo esta línea, en este capítulo se estudiarán situaciones mucho más

gene-rales para la demanda y para el coste de almacenamiento.

Centrándonos en primer lugar en las hipótesis para la tasa de demanda, conviene

señalar que algunos investigadores y gestores de inventarios han observado que un

in-cremento en la cantidad de producto almacenado y expuesto al público puede generar

un incremento en las ventas de ese producto. Así, por ejemplo, en Wolfe (1968) se

mostró una evidencia empírica de esta relación en la venta de productos de moda o

de temporada, tales como ropa femenina o ropa deportiva, para los cuales grandes

cantidades de producto adecuadamente expuestas al público inducen a una mayor

venta de esos productos. A partir de esta idea, y comenzando con el trabajo de Urban

(1969), se han desarrollado muchos modelos matemáticos de inventario que

incorpo-ran esa relación entre el nivel del inventario y la tasa de demanda con dos formas de

dependencia: modelos en los cuales la tasa de demanda es una función del nivel de

inventario inicial y modelos en los que dicha tasa es una función del nivel de inventario

en cada instante.

Años más tarde, en Baker y Urban (1988) se introdujo un modelo en el cual

se suponía que la tasa de demanda era una función potencial cóncava del nivel del

inventario en cada instante. Este nuevo enfoque del problema trajo como consecuencia

la pérdida de independencia entre los ingresos por ventas y los costes del inventario,

debido a que mayores tamaño del lote generan mayores costes de almacenamiento en

el inventario pero también mayores ingresos por ventas. Por tanto, en esta situación no

basta considerar sólo los costes de pedido y de almacenamiento, sino que es necesario

considerar una tercera componente en el sistema de inventario: el bene…cio bruto

obtenido con la venta del producto. Más aún, en este caso el principal objetivo debería

ser la maximización del bene…cio por unidad de tiempo y no la minimización del

coste del inventario por unidad de tiempo. Por ello, los citados autores enfocaron el

unidad de tiempo.

Desde entonces han aparecido muchos artículos considerando una tasa de

deman-da dependiente del nivel de stock, pero algunos autores han seguido considerando

como objetivo la minimización del coste total del inventario por unidad de tiempo.

Entre ellos podemos citar los trabajos de Goh (1992), Goh (1994), Giri y Chaudhuri

(1998), Alfares (2007) o Mahata y Goswami (2009). Otros en cambio plantearon el

problema desde la perspectiva de maximización de bene…cios, como por ejemplo los

trabajos de Padmanabhan y Vrat (1995), Chung et al. (2000), Jung y Klein (2006),

Sana y Chaudhuri (2008) o San José et al. (2007 y 2009). Urban (2005) llevó a cabo

una detallada revisión de la literatura relacionada con este tema hasta esa fecha.

Pos-teriormente, Dye y Ouyang (2005) presentaron un modelo de inventario con demanda

dependiente del nivel de stock que permitía escasez en el inventario y suponía que

la tasa de producto servida con retraso era proporcional al tiempo de escasez en el

inventario, generalizando el modelo considerado anteriormente por Padmanabhan y

Vrat (1995). Teng y Chang (2005) introdujeron también un modelo EPQ (Economic

Production Quantity) con maximización de bene…cios en el que la tasa de demanda

era simultáneamente dependiente del nivel del inventario y del precio de venta del

producto. También You (2005) y Roy (2008) analizaron modelos EOQ con demanda

dependiente del precio de venta. Otros trabajos más recientes con demanda

depen-diente del nivel de stock son Wu et al. (2006), Urban (2008), Chang et al. (2010) o

Yang et al. (2010).

Otra cuestión importante observada por los gestores de inventarios es el hecho de

que, a veces, el coste de almacenamiento por unidad de producto no es proporcional

al tiempo que éste permanece en el inventario, o que el coste de almacenamiento

por unidad de tiempo tampoco es proporcional a la cantidad de producto

almace-nado. Esta observación plantea la necesidad de considerar otras estructuras para el

coste de almacenamiento en los modelos matemáticos para sistemas de inventario.

Como punto de partida, y suponiendo constante la tasa de demanda, en Naddor

almacenamiento por ciclo. En el primero de ellos se considera que el coste de

almace-namiento por ciclo es no lineal en el tiempo, pero lineal en la cantidad de producto

almacenado (the Perishable-goods System). En el segundo se supone que el coste de almacenamiento por ciclo es no lineal en la cantidad de producto almacenado pero

lineal en el tiempo (the Expensive-storage System). Por último, en el tercero se supone que el coste de almacenamiento por ciclo es simultáneamente no lineal en el tiempo

y la cantidad de producto almacenado (the General System). En Weiss (1982) se presentó un modelo con tasa de demanda constante suponiendo que el coste de

alma-cenamiento por unidad de producto es una función potencial convexa del tiempo que

el producto permanece en el inventario. Esta situación puede ocurrir, por ejemplo, en

el almacenamiento de objetos perecederos como pueden ser los productos

alimenti-cios. En estos supuestos, cuanto más tiempo tienen que permanecer los productos en

el inventario, se necesitan sistemas más so…sticados de conservación cuyo coste puede

no ser proporcional al tiempo necesario de conservación. En Ferguson et al. (2007) se

demostró que este modelo introducido por Weiss es equivalente al modelo Perishable-goods System de Naddor. Además, en Goh (1994) se generalizó este modelo para el caso en que la tasa de demanda dependa del nivel del inventario, pero enfocando el

problema desde la perspectiva de minimización del coste del inventario por unidad

de tiempo. También en Alfares (2007) se considera este mismo problema suponiendo

que el coste de almacenamiento por unidad de producto es una función escalonada

del tiempo que éste permanece en el inventario. En Urban (2008) se generaliza el

trabajo anterior desde la perspectiva de maximización de bene…cios. Recientemente,

en Pando et al. (2012a) se ha resuelto el citado modelo de Goh (1994) considerando

como objetivo la maximización del bene…cio por unidad de tiempo.

Los modelos de inventario con coste de almacenamiento por unidad de tiempo no

lineal respecto a la cantidad de producto almacenado son más escasos. Muhlemann y

Valtis-Spanopoulus (1980) destacaron el hecho de que, en algunos sistemas de

inven-tario, podía producirse un cambio desproporcionado en el coste de almacenamiento

cuando el stock medio del inventario es demasiado alto. Esta situación puede ocurrir,

de diseño) o productos potencialmente peligrosos que requieren grandes medidas de

seguridad. En estos casos generalmente los productos necesitan ser asegurados

mien-tras permanecen en el inventario y los costes por unidad de tiempo pueden ser no

lineales respecto de la cantidad de producto asegurado. Desde la perspectiva de

mini-mización de los costes del inventario por unidad de tiempo y suponiendo que la tasa

de demanda era una función dependiente del nivel del inventario, Goh (1994)

presen-tó un modelo en el que el coste de almacenamiento por unidad de tiempo era una

función potencial convexa de la cantidad de producto almacenado. Posteriormente,

Giri y Chaudhuri (1998) extendieron este modelo al caso de productos con deterioro.

Berman y Perry (2006) también consideraron un modelo con costes de

almacenamien-to dependientes del nivel del inventario y otras funciones de tasa de demanda también

dependientes del nivel del inventario. Scarpello y Ritelli (2008) presentaron algunos

resultados teóricos para modelos EOQ en los que el coste de almacenamiento por

unidad de tiempo crece con el nivel del inventario. Por último, recientemente Pando

et al. (2012b) analizaron un sistema de inventario con demanda y coste de

almace-namiento dependientes del nivel de stock almacenado, con el objetivo de maximizar

el bene…cio por unidad de tiempo.

A modo de resumen, en la Tabla 1.1 hemos incluido la mayoría de los trabajos

citados clasi…cándolos según la función objetivo considerada (minimización de coste

o maximización de bene…cio), las hipótesis sobre la tasa de demanda (constante,

dependiente del nivel del inventario o dependiente del precio de venta) y las hipótesis

sobre el coste de almacenamiento (constante, dependiente del tiempo o dependiente

del nivel del inventario).

Como puede observarse en la citada tabla, y hasta donde nosotros conocemos,

el modelo General System de Naddor (1982) es el único que considera un coste de almacenamiento simultáneamente no lineal tanto en el tiempo que los productos

per-manecen en el inventario como en la cantidad de producto almacenado.

Utilizando los mismos argumentos que para los modelosPerishable-goods System y

ser adecuada para representar situaciones reales en las que se trabaje con productos

de mucho valor que necesitan estar asegurados mientras permanecen en el inventario

y los costes del seguro sean no lineales en la cantidad de producto asegurado y,

simultáneamente, puedan deteriorarse o pierdan valor con el paso del tiempo y este

coste sea no lineal con respecto al tiempo que el producto permanece en el inventario.

Tabla 1.1. Principales características de los modelos de inventario seleccionados

Fu n c ió n o b je c tivo : Ta s a d e d e m a n d a C o s te d e a lm a c e n a m ie nt o M o d e lo M ín im o M á x im o d e p e n d ie nte d e : d e p e n d ie nte d e :

C o s te B e n e …c io F ijo S t o ck P re c io F ijo T ie m p o S to ck M o d e lo E O Q b á s ic o (H a rris , 1 9 1 3 ) x x x

P e ris h a b le -g o o d s ( N a d d o r, 1 9 8 2 ) x x x

E x p e n s ive -s t o ra g e (N a d d o r, 1 9 8 2 ) x x x G e n e ra l s y s te m ( N a d d o r, 1 9 8 2 ) x x x x M u h le m a n n e t a l. (1 9 8 0 ) x x x W e is s (1 9 8 2 ) x x x

B a ke r y U rb a n (1 9 8 8 ) x x x G o h (1 9 9 2 ) x x x G o h (1 9 9 4 , M o d e l A ) x x x

G o h (1 9 9 4 , M o d e l B ) x x x P a d m a n a b h a n y Vra t (1 9 9 5 ) x x x

G iri y C h a u d hu ri ( 1 9 9 8 , M o d e l A ) x x x

G iri y C h a u d hu ri ( 1 9 9 8 , M o d e l B ) x x x C hu n g e t a l. ( 2 0 0 0 ) x x x

D ye y O u ya n g ( 2 0 0 5 ) x x x Te n g y C h a n g (2 0 0 5 ) x x x x J u n g y K le in (2 0 0 6 ) x x x

B e rm a n y P e rry ( 2 0 0 6 ) x x x W u e t a l. (2 0 0 6 ) x x x

A lfa re s (2 0 0 7 ) x x x Fe rg u s o n e t a l. (2 0 0 7 ) x x x S a n -J o s é e t a l. (2 0 0 7 ) x x x S a n a y C h a u d hu ri ( 2 0 0 8 ) x x x x R oy ( 2 0 0 8 ) x x x U rb a n ( 2 0 0 8 ) x x x S a n -J o s é e t a l. (2 0 0 9 ) x x x C h a n g e t a l. (2 0 1 0 ) x x x Ya n g e t a l. (2 0 1 0 ) x x x P a n d o e t a l. (2 0 1 2a) x x x

P a n d o e t a l. (2 0 1 2b) x x x

Ahora bien, el citado modeloGeneral Systemde Naddor establecía como hipótesis que la tasa de demanda era constante y por tanto la maximización del bene…cio

del inventario por unidad de tiempo era equivalente a la minimización del coste del

inventario por unidad de tiempo, considerando éste como la suma de los costes de

pedido y de almacenamiento. De este modo podía obtenerse una expresión matemática

el citado autor.

Teniendo en cuenta los comentarios previos, el objetivo de este primer capítulo

de la tesis es formular y resolver un modelo matemático de inventario utilizando una

estructura del coste de almacenamiento simultáneamente no lineal en el tiempo y

en la cantidad de producto almacenado, pero suponiendo que la tasa de demanda

no es constante. Por tanto, el modelo necesita ser planteado desde la perspectiva

de maximización del bene…cio por unidad de tiempo y es necesario desarrollar una

metodología que permita evaluar el coste de almacenamiento por ciclo de inventario

para esta situación.

La estructura que seguiremos para desarrollar este capítulo es la siguiente. La

sección 1.2 incluye la formulación del modelo, con las hipótesis y notación

correspon-dientes. En la sección 1.3 resolvemos el modelo, diseñando un procedimiento para

obtener la política óptima y estudiando las propiedades más importantes que pueden

establecerse. La sección 1.4 incluye un análisis de sensibilidad del tamaño óptimo del

lote y del bene…cio máximo en función de los parámetros iniciales del sistema. En la

sección 1.5 estudiamos algunos casos particulares que pueden deducirse del modelo

expuesto, comparándolos con otros modelos previos de la literatura de inventarios y

analizando las diferencias entre las políticas de máximo bene…cio y mínimo coste. Los

resultados computacionales que ilustran los desarrollos teóricos con ejemplos

numéri-cos se muestran en la sección 1.6. Además, en la sección 1.7 se propone una extensión

del modelo que, en determinados casos, permite mejorar el bene…cio del inventario

por unidad de tiempo considerando dos variables de decisión y en la sección 1.8 se

estudia una segunda extensión que permite la inclusión en el modelo de un coste

de-bido al deterioro del producto mientras permanece en el inventario. Finalmente, en la

sección 1.9 se dan las conclusiones y se sugieren otras posibles extensiones del modelo

1.2.

El modelo

El modelo de inventario que estudiaremos en este capítulo se construye partiendo

de las siguientes hipótesis iniciales. Se supone que el inventario es de revisión continua

y el horizonte de plani…cación es in…nito, considerándose un sólo producto para el cual

no se permite escasez. El reemplazamiento se produce cuando el stock disponible se

ha agotado, y además dicho reemplazamiento es instantáneo. En cada instante, la

tasa de demanda es una función conocida del nivel del inventario en ese instante.

El coste de pedido es …jo e independiente del tamaño del lote. Los costes unitarios

de adquisición y venta del producto son conocidos y constantes. Además, el coste

de almacenamiento acumulado para x unidades de producto durante t unidades de

tiempo es una función de ambas variables y, por tanto, puede ser simultáneamente

no lineal enx y en t.

En la Tabla 1.2 se incluye la notación que utilizaremos en nuestro modelo.

Tabla 1.2. Listado de notación

q tamaño de pedido, o tamaño del lote (>0, variable de decisión)

T longitud del ciclo de inventario (>0)

t tiempo transcurrido en el inventario( T)

I(t) nivel de inventario en el instante t ( q)

K coste de realizar el pedido para cada orden (>0)

p precio unitario de adquisición(>0)

s precio unitario de venta ( p)

H(t; x) coste de almacenamiento acumulado para xunidades de producto durante t unidades de tiempo(>0)

h parámetro de escala para el coste de almacenamiento(>0)

1 elasticidad del coste de almacenamiento respecto al tiempo ( 1)

2 elasticidad del coste de almacenamiento respecto al nivel de stock ( 1)

D(t) tasa de demanda en el instantet

parámetro de escala para la tasa de demanda(>0)

elasticidad de la tasa de demanda respecto al nivel de stock(0 <1)

parámetro auxiliar, = 1 (0< 1)

De forma más concreta, suponemos que la tasa de demanda viene dada por la

siguiente función potencial del nivel del inventario:

D(t) = [I(t)] (1.1)

con >0y0 <1. Con esta dependencia funcional, cuando el nivel del inventario decrece también lo hace la tasa de demanda, de modo que al principio del ciclo el

nivel del inventario decrece más rápidamente porque la demanda es mayor. En el

instante t= 0 el nivel del inventario y la tasa de demanda están en su nivel más alto y, cuando el primero va bajando, también lo hace la tasa de demanda. El parámetro

de elasticidad de la tasa de demanda con respecto al nivel de stock, , representa el

cambio relativo que se produce en la tasa de demanda con respecto al correspondiente

cambio en el nivel de stock, es decir = @DD((tt))=@I=I(t()t). Obsérvese que, si la demanda es inelástica (es decir, = 0), se tiene queD(t) = y, por tanto, el modelo se convierte en el modelo básico con tasa de demanda constante.

Además, suponemos que el coste de almacenamiento acumulado para x unidades

de producto durantetunidades de tiempo está dado por la siguiente función potencial

det y x:

H(t; x) =ht 1x 2 (1.2)

con h >0, 1 1 y 2 1. Entonces, se tiene que h= H(1;1), es decir, el coste de

almacenamiento de una unidad de producto durante una unidad de tiempo representa

el parámetro de escala para el coste de almacenamiento. El parámetro de elasticidad

del coste de almacenamiento respecto al tiempo, 1, representa el cambio relativo en dicho coste respecto al cambio relativo en el tiempo, es decir, 1 =

@H=@t

H=t . De forma

similar, 2 representa el cambio relativo en el coste de almacenamiento respecto al cambio relativo en la cantidad de producto disponible, es decir, 2 =

@H=@x

H=x . Además,

si 1 = 1, en la expresión (1.2) se obtiene la misma expresión para la función de coste de almacenamiento acumulado considerada, por ejemplo, en los trabajos de Naddor

(1982, Expensive-storage System), Berman y Perry (2006) y Pando et al. (2012b).

De forma similar, si 2 = 1 en la expresión (1.2), se obtiene la función de coste de

la cual fue posteriormente utilizada también por Weiss (1982), Ferguson et al. (2007)

y Pando et al. (2012a).

Estos tres parámetros de la función de coste de almacenamiento acumulado pueden

ser estimados mediante una regresión no lineal, o mediante una regresión lineal del

logaritmo del coste de almacenamiento acumulado y los logaritmos del tiempo t y la

cantidadx. En el Apéndice …nal de este capítulo, en la página 106, ilustramos con un

ejemplo cómo esta función H(t; x) = ht 1x 2 puede ser útil para evaluar el coste de

almacenamiento en un modelo de inventario.

Para ilustrar grá…camente el efecto de los parámetros de elasticidad 1 y 2 en el coste de almacenamiento, en la Figura 1.1 hemos representado la función H(t; x)

para el caso del modelo EOQ básico (es decir, 1 = 2 = 1) junto con el caso en que

1 = 1:75 y 2 = 1:25, utilizando valores de (t; x) dentro del cuadrado de lado 10 y

suponiendo que en ambos casos H(10;10) = 1 para que sean comparables.

Figura 1.1. Funciones de coste de almacenamiento H(t; x)

Podemos observar que en el modelo básico el coste de almacenamiento crece, en

términos relativos, a un ritmo constante y de forma simétrica con respecto a ambas

variables, mientras que en el caso general, jugando con los parámetros de elasticidad,

podemos conseguir otras estructuras mucho más ‡exibles en las cuales el coste crece

más lentamente al principio y este crecimiento se va acentuando a media que nos

alejamos del origen, pudiendo hacerlo además de forma asimétrica respecto al tiempo

tienen la misma relevancia en los costes de almacenamiento. Puede haber situaciones

en las que lo más costoso es el tiempo y en otras es la cantidad.

Con todas estas hipótesis y la notación dada, se plantea como objetivo encontrar el

tamaño óptimo de pedido que proporciona el máximo bene…cio por unidad de tiempo

para el sistema de inventario.

Nota. Conviene observar que, en la Tabla 1.2, hemos considerado la hipótesis más generals p(en vez des > p, como es habitual) con el propósito de incluir en nuestro

estudio algunos modelos analizados por otros autores con anterioridad. Estos modelos

han sido desarrollados desde la perspectiva de minimización del coste del inventario,

sin tener en cuenta los ingresos y los costes adquisición. Formalmente, éstos pueden

ser obtenidos a partir del modelo que desarrollamos en este capítulo haciendos =p, y nosotros nos referiremos a ellos con el nombre de modelos de inventario de mínimo coste. En cambio, en el modelo estudiado en este capítulo, se plantea como objetivo la maximización del bene…cio por unidad de tiempo, y, por tanto, se necesita incluir en

el mismo los ingresos por venta del producto y los costes de adquisición. Por ello, está

incluido dentro de los modelos referenciados como modelos de inventario de máximo bene…cio.

En consecuencia, los sistemas de inventario de mínimo coste que no incluyen en

su formulación los ingresos ni los costes de adquisición constituyen sólo una parte de

los sistemas asociados a los modelos de máximo bene…cio, es decir, constituyen un

subsistema del sistema considerado en este capítulo (concretamente, el caso particular

cons=p). En algunos de estos modelos de inventario, como por ejemplo los modelos EOQ básicos introducidos en Harris (1913), Naddor (1982) o Weiss (1982), la

maxi-mización del bene…cio es equivalente a la minimaxi-mización del coste total del inventario

(porque la tasa de demanda es constante), pero esto pudiera no ser cierto en otros

casos, como ocurrirá en el modelo que presentamos aquí. Más concretamente, si

re-solvemos el modelo de mínimo coste, como en Goh (1994), y “a posteriori”añadimos los ingresos y los costes de adquisición, entonces el bene…cio obtenido es menor, o a

de adquisición “a priori” en la formulación del modelo, es decir, si consideramos el modelo de máximo bene…cio. Habitualmente, si los problemas no son equivalentes, el

gestor del inventario estará más interesado en la política de máximo bene…cio que en

la política de mínimo coste.

Teniendo en cuenta las hipótesis establecidas, la función que de…ne el nivel de

inventario I(t) se obtiene resolviendo la ecuación diferencial

dI(t)

dt = [I(t)] 0 t T;

con la condición inicialI(0) =q. La solución de esta ecuación diferencial es

I(t) = (q t)1 0 t T (1.3)

donde = 1 . Además, con nuestras hipótesis, se tiene I(T) = 0 y, por tanto

T = q (1.4)

Por ello, alternativamente, (1.3) puede escribirse como

I(t) =q 1 t

T

1

(1.5)

Nota. Una vez obtenida la expresión matemática para la curva del inventario, el parámetro puede ser mejor interpretado. Concretamente, la demanda acumulada

en la segunda mitad del ciclo de inventario puede ser calculada como

Z T

T =2

[I(t)] dt= Z T

T =2

dI(t) =I(T =2) =q 1

2

1 1

y por tanto la proporción de ventas en la segunda mitad del ciclo con respecto al ciclo

completo está dada por = 12

1

1 . Evidentemente, como0 <1, se veri…ca que

0< 12 lo cual tiene sentido para este tipo de demanda con ventas más altas en la primera mitad del ciclo. Además, el parámetro puede ser estimado en función de

como = 1 +ln 2ln .

Figura 1.2. Curva del inventarioI(t)

Para entender mejor el efecto del parámetro de elasticidad , en la Figura 1.3

hemos representado grá…camente la curva del inventario I(t) para diferentes valores del parámetro . Podemos observar que, para = 0, tenemos la forma lineal del modelo EOQ básico con el 50 % de ventas en la segunda mitad del ciclo ( = 0:5). A medida que aumenta, la curvatura va siendo mayor y la proporción de ventas

en la segunda mitad del ciclo va decreciendo. Situaciones con > 0:5 (por tanto

<0:25) son ya menos comunes, puesto que el desequilibrio de las ventas en las dos mitades empieza a ser muy fuerte y esto no suele ser habitual en la práctica.

Figura 1.3. Curvas I(t) para diferentes

El resultado que demostramos a continuación permite evaluar el coste de

Lema 1.1 Supongamos que la función de coste de almacenamiento acumulado está de…nida por (1.2). Entonces el coste de almacenamiento por ciclo de inventario viene dado por la expresión:

h 1

Z T

0

t 1 1[I(t)] 2dt

siendo I(t) el nivel del inventario en el instante t yT la longitud del ciclo de inven-tario.

Demostración. Sea H(t; x) = ht 1x 2 el coste de almacenamiento acumulado para

x unidades de producto durante t unidades de tiempo y sea x = I(t) la curva del inventario conI(0) =q eI(T) = 0. Consideramos la región del planoA limitada por la curvax =I(t) y los ejes de coordenadas, y seaP =fto; t1; :::; tng la partición del

intervalo [0; T] en n trozos iguales, con ti = iTn. Podemos de…nir entonces la región escalonada A(P)dada por la unión de los rectángulos Ai = [ti 1; ti] [0; I(ti)], para

1 i n 1. Entonces, es evidente que A es el límite de las regionesA(P) cuando

n tiende a in…nito y que el coste de almacenamiento i para cada rectángulo Ai, con

i= 1; :::; n 1, puede ser evaluado como:

i =H(ti; I(ti)) H(ti 1; I(ti)) =h ti1 t

1

i 1 [I(ti)] 2 =h 1

1 1

i (ti ti 1) [I(ti)] 2

conti 1 < i < ti, aplicando el Teorema del Valor Medio del cálculo diferencial en el

factor t 1

i t

1

i 1 .

Por tanto, el coste de almacenamiento asociado a la región A(P)es

n 1

X

i=1

i = h 1

n 1

X

i=1

1 1

i [I(ti)] 2(ti ti 1)

= h 1 n 1

X

i=1

t 1 1

i [I(ti)] 2(ti ti 1)

h 1 n 1

X

i=1

t 1 1

i

1 1

i [I(ti)] 2(ti ti 1) (1.6)

Usando de nuevo el Teorema del Valor Medio del cálculo diferencial en el factor

t 1 1

i

1 1

i , el segundo término de esta expresión puede reescribirse como:

h 1( 1 1)

n 1

X

i=1

1 2

con ti 1 < i < i < ti. Ahora, teniendo en cuenta que i < T, I(ti) < q, ti i < ti ti 1 y ti ti 1 =T =n, se deduce que

1 2

i [I(ti)] 2(ti i) (ti ti 1)< T 1 2q 2

T n

2

= T

1q 2

n2

y la expresión (1.7) está acotada superiormente porh 1( 1 1)T 1q 2n 1

n2 . Por tanto,

el segundo término de la expresión (1.6) converge hacia cero cuando n tiende hacia

in…nito. Por último, calculando el límite cuando n tiende hacia in…nito del primer

término de dicha expresión, se deduce que el coste de almacenamiento asociado a la

región A (es decir, el coste de almacenamiento para el ciclo de inventario) es

h 1

Z T

0

t 1 1[I(t)] 2dt

como queríamos demostrar.

Teniendo en cuenta este resultado, las hipótesis dadas y las expresiones (1.3), (1.4)

y (1.5), el coste de almacenamiento para un ciclo de inventario en función del tamaño

de pedido,q, puede obtenerse como

HC(q)=h 1q 2T 1

Z T

0

t T

1 1

1 t

T

2

dt

T =h 1q

2T 1B

1;

2 + 1 =q (1.8)

donde = 1+ 2, = ( ) 1

h 1B( 1; 2+1)

y B(a; b) = Z 1

0

za 1(1 z)b 1dz es la función

beta de Euler. Evidentemente, se veri…ca que + 1>1 y >0.

El bene…cio por ciclo de inventario puede calcularse entonces como diferencia

entre: (i) los ingresos totales por ciclo (sq) y (ii) la suma del coste de adquisición

(pq), el coste de pedido (K) y el coste de almacenamiento dado por (1.8). Por tanto,

como T = q , el bene…cio por unidad de tiempo que debemos de maximizar, G(q), viene dado por

G(q) = (s p)q1 Kq q (1.9)

Ahora, teniendo en cuenta que G(q) = g(q)siendo

podemos asegurar que la solución óptima que minimiza g(q) coincide con la que maximizaG(q). El problema matemático puede escribirse entonces como

M inimizarfg(q) :q > 0g (1.11)

1.3.

Resolución del modelo

En esta sección resolvemos el modelo presentado, mediante el análisis de la función

objetivo a minimizarg(q), y además estudiamos las propiedades más relevantes que caracterizan a la política óptima de máximo bene…cio en el modelo.

En primer lugar, es evidente que la función g(q) es de clase C2 en el intervalo

(0;1) y además sus dos primeras derivadas vienen dadas por

g0(q) = ( )q 1 (1 )(s p) q K q 1

=

q +1 q

(1 )(s p)

q K

y

g00(q) = ( )( 1)q 2 + (1 )(s p) q 1+ (1 + )K q 2

Teniendo en cuenta queg00(q)>0para todoq >0, se sigue queg(q)es una función

estrictamente convexa. Además, es evidente que l mq#0g(q) = l mq!1g(q) =1. Por

consiguiente, la funcióng0(q)tiene una única raíz positivaq que necesariamente será

el valor para el cual la función g(q) alcanza su mínimo global, es decir, que será la solución para el problema planteado. Con la expresión dada para g0(q), es obvio que

la ecuacióng0(q) = 0 es equivalente a la ecuación P(q) = 0, siendo

P(q) =q uq v (1.12)

con

u= (1 )(s p) 0 (1.13)

y

Es evidente que si u= 0 (es decir, = 1 os =p) la solución es

q =v1 = K

1

(1.15)

Por lo tanto, sólo es necesario resolver la ecuación (1.12) cuando u > 0 (es decir,

0< <1 y s > p). El siguiente resultado responde a esta cuestión.

Teorema 1.2 Sea la funcion P(q) = q uq v, con >1, u > 0, v > 0 y q 0. Para i = 1;2;3; :::; consideremos la sucesión qi = qi 1 PP0((qiqi 11)) =

( 1)qi 1+v qi 11 u ; con qo = max

h

(u+v) 11 ;(u+v) 1i

. Entonces P(q) tiene una única raíz positivaq que, además, es el límite de la sucesión fqig1i=1.

Demostración. La función P(q) = q uq v veri…ca las siguiente propiedades: (i) P(0) = v < 0 y l mq!1P(q) = 1; (ii) P0(q) = q 1 u; P0(0) = u < 0 y

r1 = u

1 1

es la única raíz de P0(q) con q > 0 y (iii) P00(q) = ( 1)q 2 > 0

para todo q > 0. Por consiguiente, P(q) es una función estrictamente convexa en el intervalo (0;1) con una única raíz positiva q ; veri…cándose que P(q) < 0 para

q 2(0; q ) y P(q)>0 para q 2 (q ;1): Además, necesariamente q > r1, P0(q)<0

para q2(0; r1)y P0(q)>0 paraq 2(r1;1):Todo ello nos permite asegurar que, de

forma general, la representación grá…ca de la función P(q)es la que se muestra en la Figura 1.4.

Teniendo en cuenta estas propiedades de la funciónP(q)se tiene que, siu+v <1, entonces qo = (u+v)

1

<1 y P(qo) = (1 qo)u > 0. De forma similar, siu+v > 1,

entonces qo = (u+v)

1

1 > 1 y P(q

o) = (qo 1)v > 0. Por tanto en ambos casos

tenemos que P(qo) > 0 y, por consiguiente, q < qo y P0(qo) > 0: Es decir, cuando u+v 6= 1, se veri…ca que q1 = qo P(qo)=P0(qo) < qo. Además, por el Teorema del

Valor Medio del cálculo diferencial, podemos asegurar que existe un punto 2(q ; qo)

con P(qo) = P(qo) P(q ) = P0( )(qo q ) < P0(qo)(qo q ) y, por consiguiente, q < qo PP0((qoqo)) = q1 < qo (en la Figura 1.4 se puede observar grá…camente la

interpretación del valor q1). Entonces, si ahora suponemos que q < qi 1 < qi 2; un

razonamiento similar prueba queq < qi < qi 1y, por tanto, la sucesiónfqig1i=0es una

sucesión estrictamente decreciente de números positivos. Esto nos permite asegurar

que la sucesión fqig1i=0 es convergente y además, si denotamos por L al valor de su

límite (es decir L = l mi!1qi), teniendo en cuenta la de…nición de los puntos qi,

necesariamente se veri…ca que L = L PP0((LL)), lo cual implica que P(L) = 0 y por tantoL=q :

Por último, si u+v = 1; se tiene queqo = 1 y P(qo) = 0. Por tanto, q = 1es la

única raíz positiva de la ecuaciónP(q) = 0y además, en este caso, la sucesiónfqig1i=0

es constantemente igual a q , porque qi =qi 1 para todoi= 1;2; :::

Utilizando el teorema anterior, podemos evaluar el tamaño óptimo del lote q con

la precisión deseada y calcular la longitud óptima del ciclo de inventario T usando

la expresión (1.4). Además, de las expresiones (1.9), (1.11) y (1.12), se deduce que

G(q ) = (q ) h(q ) (s p) q +K i

= (q ) [uq +v (s p) q +K ]

Sustituyendo los valores deuyv dados por (1.13) y (1.14) en la expresión anterior,

obtenemos que el máximo bene…cio por unidad de tiempo para el modelo es

G(q ) = (q ) (1 )(s p) (s p) q + K +K

= ( 1)(s p)q K

Aunque el cálculo del tamaño óptimo del loteq (resolviendo la ecuaciónP(q) = 0) puede hacerse fácilmente utilizando cualquier software de resolución de ecuaciones, a

continuación incluimos un sencillo algoritmo para evaluar la solución basado en el

teo-rema anterior y que está en relación con el bien conocido método de Newton-Fourier.

Este algoritmo puede ser fácilmente aplicado por cualquier gestor de inventarios sin

necesidad de utilizar ningún software especí…co.

Algoritmo 1. Obtención de la política óptima en el modelo.

Paso 1. Calcular = ( ) 1

h 1B( 1; 2+1)

, = 1+ 2, u= (1 )(s p) y v = K .

Paso 2. Si u= 0 entonces la solución es q =v1. Ir al Paso 5.

Paso 3. Si u+v = 1 entonces la solución es q = 1. Ir al Paso 5.

Paso 4. Calcular qo = max

n

(u+v)1 ;(u+v) 11

o

y r1 = u

1 1

.

(a) Seleccionar la tolerancia T OL > 0, con 0< T OL < r1.

(b) Calcular qi =

( 1)qi 1+v

qi 11 u para i= 1;2;3:::hasta que P(qi T OL)<0.

(c) Elegir el tamaño óptimo del lote q =qi.

Paso 5. Calcular la longitud óptima del ciclo de inventario T = (q ) y el máximo bene…cio G(q ) =

h

( 1)(s p)q K

(q )

i

.

Nota.Para entender el funcionamiento del algoritmo anterior y su criterio de parada es conveniente repasar la demostración del Teorema 1.2. En efecto, se tiene que: (i)

la funciónP(q)alcanza su mínimo en el puntor1; (ii)P(q)<0si y sólo siq2(0; q );

(iii) la sucesión qi es estrictamente decreciente yr1 < q < qi para todo i= 0;1;2:::;

y (iv) como la toleranciaT OLestá en el intervalo(0; r1), se deduce queqi T OL >0

para todo i= 0;1;2:::. Por tanto, cuando se veri…ca la condición P(qi T OL) <0,

se sigue que qi T OL < q , es decir, qi q < T OL. Esto nos permite concluir que

la condición P(qi T OL)<0 es un adecuado criterio de parada.

Sistemas rentables.

Una cuestión interesante en situaciones prácticas reales es la de establecer

usa el tamaño de lote óptimo. Por ello, cuando G(q )>0 diremos que el sistema de inventario esrentable, mientras que, siG(q )<0, diremos que el sistema de inventario esno rentable porque nunca proporciona bene…cios. CuandoG(q ) = 0tendremos que el sistema iguala costes e ingresos y lo denominaremos sistema de inventario en equi-librio. Con estas de…niciones, habitualmente el gestor del inventario estará interesado en caracterizar, a priori, el sistema como rentable, no rentable o en equilibrio

uti-lizando sólo los parámetros iniciales del sistema, sin necesidad de calcular el tamaño

óptimo del loteq ni el máximo bene…cio por unidad de tiempoG(q ). De este modo, si se conoce la relación que debe existir entre los parámetros del sistema para que

éste sea rentable, se podrá establecer el mínimo precio de venta s que garantice la

rentabilidad. Obviamente, si s = p entonces G(q ) < 0 y tenemos un sistema no rentable. El siguiente resultado nos permite caracterizar estos tres tipos de inventario

para el caso del modelo aquí expuesto cuandos > p.

Teorema 1.3 Supongamos s > p y sea = 1h( 1)K 1i

1

. Entonces:

1. El inventario es rentable si y sólo sis p > .

2. El inventario está en equilibrio si y sólo si s p= . 3. El inventario es no rentable si y sólo sis p < .

Demostración. Utilizando la expresión (1.16) es evidente que G(q ) > 0 si y sólo si q > ( 1)(Ks p). Entonces, por las propiedades de la función P(q) dadas en la demostración del Terorema 1.2, esta última desigualdad es cierta si y sólo si se veri…ca

queP ( 1)(Ks p) <0. Ahora bien, como

P K

( 1)(s p) =

K

( 1)(s p)

K (1 )

1 +

= K

( 1)(s p)

K

1

se deduce que el inventario es rentable si sólo sih( 1)(Ks p)i < K1; es decir,s p >

1

h

( 1)K 1i

1

, lo cual demuestra la primera a…rmación. El mismo razonamiento

Como consecuencia de este teorema se puede decir que s = p+ es el precio de venta del producto que debemos rebasar para obtener un sistema rentable. Por

ejemplo, en el modelo EOQ de Harris (donde = 1 = 2 = 1)se tiene que = q

2Kh

y, por tanto,s =p+ q

2Kh.

Una caracterización de la política óptima.

Otro aspecto de interés para cualquier gestor de inventarios consiste en disponer

de una regla práctica que permita chequear si un determinado tamaño de pedido es

o no óptimo. El siguiente resultado responde a esta cuestión.

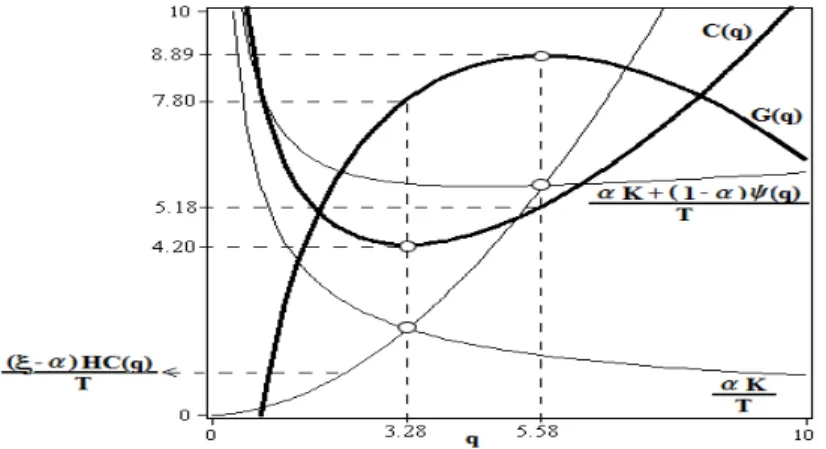

Teorema 1.4 Sean las funciones (q) = (s p)q (bene…cio bruto por ciclo con tamaño de pedido q) y HC(q) = q (coste de almacenamiento por ciclo con tamaño de pedido q). Entonces, un tamaño de pedido q es óptimo si y sólo si se veri…ca que

( )HC(q) = K+ (1 ) (q) (1.17)

Demostración. Si q es el tamaño óptimo del lote (es decir, q = q ), a partir de (1.8), (1.12), (1.13) y (1.14), se tiene que HC(q ) = (q ) = (1 )(s p)q + K =

1 (q ) + K. Es decir,( )HC(q ) = K+ (1 ) (q ). Recíprocamente, si

qveri…ca( )HC(q) = K+(1 ) (q), como tambiénq veri…ca esta desigualdad, restando ambas expresiones se tiene que( )h(q ) q i = (1 )(s p)(q q); o, equivalentemente, usando (1.13), h(q ) q i =u(q q). Entonces, comoq es la solución de Eq. (1.12), necesariamente(q ) = uq +vy, por consiguiente,q uq v = 0. Finalmente, comoP(q)tiene una única raíz positiva, podemos asegurar queq=q , es decir,q es el tamaño óptimo del lote.

Si consideramos el bene…cio bruto por unidad de tiempo en vez del bene…cio bruto

por ciclo de inventario, es posible obtener una interpretación práctica del resultado

anterior. En efecto, dividiendo ambos miembros de la igualdad (1.17) por el tamaño

de ciclo óptimo T , se tiene que

( )HC(q )

T =

K

T + (1 )

(q )

donde HCT(q ), TK y T(q ) representan, respectivamente, el coste de almacenamiento óptimo por unidad de tiempo, el coste de pedido óptimo por unidad de tiempo y

el bene…cio bruto óptimo por unidad de tiempo. Por lo tanto, podemos asegurar

que la función G(q) alcanza su máximo global en el punto de corte de las funciones

( )HCT(q) y KT + (1 ) T(q). La Figura 1.5 ilustra esta idea dibujando las tres funciones.

Resulta interesante observar que esta regla es una generalización del conocido

resultado para el modelo EOQ básico que asegura que “para el tamaño óptimo de

pedido, el coste de almacenamiento coincide exactamente con el coste de pedido”(ver,

por ejemplo, Axsäter 2000, p. 32). En efecto, si = 1 = 2 = 1, la expresión (1.18) resulta ser HCT(q ) = TK, lo cual no es más que el resultado que acabamos de citar.

Figura 1.5. Política óptima de máximo bene…cio

1.4.

Análisis de sensibilidad

A continuación se incluye un análisis de sensibilidad del tamaño óptimo del lote

q y del bene…cio óptimo G(q ) respecto a los parámetros iniciales del sistema K, h,

s,p, , , 1 y 2, en el contexto del modelo planteado en la sección 1.2 y resuelto en la sección 1.3. Más concretamente, sabemos que …jados los valores de los parámetros

indicados es posible calcular el valor óptimo de la variable de decisión q y el valor

tales cambios se producen sólo en uno de tales parámetros, mientras que los demás

permanecen constantes.

En consecuencia, en el análisis de sensibilidad correspondiente a cada parámetro,

se tratará a éste como la única variable y, por tanto, realizaremos el estudio usando

las derivadas ordinarias correspondientes y enunciaremos un resultado por separado

para cada uno de los parámetros iniciales.

Para calcular dichas derivadas ordinarias necesitaremos utilizar los parámetros

auxiliares = 1 , = 1+ 2, = ( ) 1

h 1B( 1; 2+1)

, u = (1 )(s p) y v = K

y, por tanto, en cada caso, calcular las derivadas de dichos parámetros auxiliares con

respecto a los iniciales.

Comenzamos con el análisis respecto al parámetro K, para el cual se tiene que

d

dK =

d

dK =

d

dK =

du

dK = 0 y dv

dK = .

Lema 1.5 Sean q (K) y G(q (K)), respectivamente, el tamaño óptimo del lote y el bene…cio óptimo para un valor K del coste de pedido. Entonces, en un puntoK =Ko

para el que q (Ko) =qo, se tiene:

(i) dq (K)

dK K=Ko = ( )h (q o)

1

ui

(ii) dG(q (K))

dK K=Ko = (qo)

Además, ambas derivadas son continuas en K =Ko.

Demostración.

(i) Si de…nimos la función

F1(K; q) =q uq v

y denotamos por Ko al valor actual de K, entonces para cada K su…cientemente

cerca de Ko, la solución óptima q (K) viene de…nida implícitamente por la ecuación F1(K; q) = 0;de modo que F1(K; q (K)) = 0 y q (Ko) =qo. Además, se veri…ca que

@F1(K;q)

@K =

@F1(K;q)

@v dv

dK = ,

@F1(K;q)

@q =P0(q) = q

1 uy @F1

@q (Ko; qo) = P0(qo)>0,

tal y como se obtuvo en la demostración del Teorema 1.2. Entonces, por ser las

funciones @F1(K;q)

@K y

@F1(K;q)

asegurar que la función F1(K; q) veri…ca las hipótesis para poder aplicar el Teorema

de la Función Implícita en un entorno del punto(Ko; qo) y, por tanto dq (K)

dK K=Ko = @F1

@K(Ko; qo) @F1

@q (Ko; qo)

=

( )h (qo) 1 ui

y esta derivada es continua en el punto K =Ko.

(ii) Si de…nimos la función

F2(K; q) = (s p)q1 Kq q

y denotamos porKo al valor actual deK, entonces para cadaK su…cientemente cerca

de Ko, el bene…cio óptimo del lote es una función de K de…nida como G(q (K)) = F2(K; q (K)) conq (Ko) =qo y G(q (Ko)) =G(qo). Entonces, derivando la función G(q (K)) en el punto Ko y teniendo en cuenta la existencia de

dq (K)

dK K=Ko y que @F2

@q (Ko; qo) = 0, se sigue que dG(q (K))

dK K=Ko= @F2

@K(Ko; qo) + @F2

@q (Ko; qo)

dq (K)

dK K=Ko= @F2

@K(Ko; qo)= (qo)

y, además, esta derivada es continua en el punto K =Ko.

Para hacer el análisis con respecto al parámetro h, tendremos en cuenta que ddh =

d dh = 0,

d

dh =

dln( )

dh = h ,

du dh =

(1 )(s p)d

dh = u h y dv dh = K d dh = v

h. Podemos

enunciar entonces el siguiente resultado.

Lema 1.6 Sean q (h) y G(q (h)), respectivamente, el tamaño óptimo del lote y el bene…cio óptimo para un valorhdel coste de almacenamiento. Entonces, en un punto

h=ho para el que q (ho) =qo; o = (ho), uo =u(ho) y vo =v(ho), se tiene:

(i) dq (h)

dh h=ho =

(qo)

ho

h

(qo) 1 uo

i

(ii) dG(q (h))

dh h=ho = ho o

(qo)

Demostración. Si consideramos el parámetrohcomo una variable y denotamos por

ho al valor actual de h, utilizando el mismo razonamiento que en el Lema 1.5 con la

función F1(h; q) =q uq v, mediante derivación implícita, se tiene que

dq (h)

dh h=ho= @F1

@h(ho; qo) @F1

@q (ho; qo)

=qo

du

dh h=ho + dv dh h=ho

(qo) 1 uo

=

uoqo+vo ho

(qo) 1 uo

= (qo)

ho

h

(qo) 1 uo

i

Del mismo modo, para G(q ), utilizando el mismo razonamiento que en el Lema 1.5 con la función F2(h; q) = (s p)q1 Kq q se tiene que

dG(q (h))

dh h=ho = @F2

@h (ho; qo) = 2

o

(qo) d

dh h=ho = ho o

(qo)

tal y como queríamos demostrar.

De forma similar, el siguiente resultado analiza el comportamiento del tamaño

óptimo del loteq y del bene…cio óptimoG(q )con respecto al parámetros, teniendo en cuenta que dds = dds = dds = dvds = 0 y duds = (1 ) .

Lema 1.7 Sean q (s) y G(q (s)), respectivamente, el tamaño óptimo del lote y el bene…cio óptimo para un valor s del precio de venta. Entonces, en un punto s = so

para el que q (so) =qo y uo =u(so); se tiene:

(i) dq (s)

ds s=so =

qo(1 )

( )h (qo) 1 uo

i

(ii) dG(q (s))

ds s=so = (qo)

1

Además, ambas derivadas son continuas en s=so.

Demostración.Si consideramos el parámetro s como una variable y denotamos por

so al valor actual des, utilizando el mismo razonamiento que en el Lema 1.5 con la

función F1(s; q) =q uq v, mediante derivación implícita, se tiene que

dq (s)

ds s=so = @F1

@s (so; qo) @F1

@q (so; qo)

= qo

du ds s=so

(qo) 1 uo

= qo(1 )

( )h (qo) 1 uo

i

Del mismo modo, para G(q ), utilizando el mismo razonamiento que en el Lema 1.5 con la función F2(s; q) = (s p)q1 Kq q se tiene que

dG(q (s))

ds s=so = @F2

@s (so; qo) = (qo)

tal y como queríamos demostrar.

Para el análisis con respecto al parámetro p, tendremos en cuenta que ddp = dpd =

d dp =

dv dp = 0 y

du dp =

(1 )

. A partir de ello podemos enunciar el siguiente lema.

Lema 1.8 Seanq (p)yG(q (p)), respectivamente, el tamaño óptimo del lote y el be-ne…cio óptimo para un valorp del coste de compra del modelo considerado. Entonces, en un punto p=po para el que q (po) =qo y uo =u(po); se tiene:

(i) dq (p)

dp p=po =

qo(1 ) ( )h (qo) 1 uo

i

(ii) dG(q (p))

dp p=po = (qo)

1

Además, ambas derivadas son continuas en p=po.

Demostración.Es totalmente similar a la del lema anterior ya que, por ser dudp = duds

y @F2(p;q)

@p =

@F2(s;q)

@s , se tiene que dq (p)

dp =

dq (s)

ds y

dG(q (p))

dp =

dG(q (s))

ds .

El siguiente resultado analiza el comportamiento del tamaño óptimo del loteq y

del bene…cio óptimoG(q )con respecto al parámetro de escala de la tasa de demanda , teniendo en cuenta que dd = dd = 0, dd = dln( )d = 1 , du

d =

(1 )(s p) 1 ( ) =

1u

y dvd = K 1

( ) =

1v.

Lema 1.9 Sean q ( ) y G(q ( )), respectivamente, el tamaño óptimo del lote y el bene…cio óptimo para un valor del parámetro de escala de la demanda. Entonces, en un punto = o para el queq ( o) = qo, o = ( o),uo =u( o)y vo =v( o); se

tiene:

(i) dq ( )

d =

o

= 1(qo)

o

h

(qo) 1 uo

i

(ii) dG(q ( ))

d =

o

= (qo)

( 1+ 2 1) (s p)qo 2K

Además, ambas derivadas son continuas en = o.

Demostración.Si consideramos el parámetro como una variable y denotamos por

función F1( ; q) =q uq v, mediante derivación implícita, se tiene que

dq ( )

d =

o

=

@F1

@ ( o; qo) @F1

@q ( o; qo)

= qo

du

d = o +

dv

d = o

(qo) 1 uo

=

1

o (uoqo +vo)

(qo) 1 uo

= 1(qo)

o

h

(qo) 1 uo

i

Del mismo modo, para G(q ), utilizando el mismo razonamiento que en el Lema 1.5 con la función F2( ; q) = (s p)q1 Kq q se tiene que

dG(q ( ))

d =

o

=@F2( o; qo)

@ = (s p) (qo)

1 K(q

o) o(qo) + (qo) d

d = o

2

o

= (s p) (qo)1 K(qo)

o(qo) +

(qo) 1

o

= (s p) (qo)1 K(qo) + ( 1 1)

o(qo)

=

o(qo)

( 1 1) (qo) + (s p) oqo K o

=

o(qo)

[( 1 1)uoqo + (s p) oqo + ( 1 1)vo K o]

= (qo)

( 1 1) (1 ) (s p) + ( ) (s p)

qo +( 1 1) K K

= (qo)

( 1 + 2 1) (s p)qo 2K

tal y como queríamos demostrar.

A partir de las derivadas obtenidas en los cinco lemas anteriores, el siguiente

coro-lario analiza la variación del tamaño óptimo del loteq con respecto a los parámetros

K, h, s, p y .

Corolario 1.10 Sea q el tamaño óptimo del lote para el modelo considerado. En-tonces, manteniendo …jos el resto de los parámetros del sistema de inventario, el tamaño óptimo del lote q veri…ca que:

(a) crece con el parámetro K de coste de pedido.

(b) decrece cuando el parámetro h de escala del coste de almacenamiento crece.