UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORIA

AUTORAS:

Martha Gabriela Córdova Paute fd

Lidia de Lourdes Quizhpe Sarango

DIRECTORA:

Tamayo Galarza Grace Natalie, Dra.

LOJA-ECUADOR

2012

Trabajo de fin de titulación

Certificación

Doctora

Grace Natalie Tamayo Galarza

DIRECTORA DEL TRABAJO DE FIN DE CARRERA

C E R T I F I C A:

Que el presente trabajo, denominado: “Implementación de la NIC 7 Estado de Flujos de Efectivo Mogano Studio Cía. Ltda. Periodo 2011” realizado por las profesionales en formación: Martha Gabriela Córdova Paute y Lidia de Lourdes Quizhpe Sarango, cumple con los requisitos establecidos en las normar generales para la Graduación en la Universidad Técnica Particular de Loja, tanto en el aspecto de forma como de contenido, por lo cual me permito autorizar su presentación para los fines pertinentes.

Loja, agosto de 2012

Cesión de derechos

Nosotras Martha Gabriela Córdova Paute y Lidia de Lourdes Quizhpe Sarango, declaramos ser autoras del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

DEDICATORIA

El presente trabajo investigativo lo dedicó con todo mi corazón a mi buen Dios que me ha permitido culminar esta etapa de mi vida, realmente reconozco que sin su ayuda no me hubiera sido posible avanzar y llegar hasta este punto, a mis amados padres Marco Córdova y Pepita Paute, ya que sin su amor y constante apoyo cualquier esfuerzo de mi parte sería nulo, a mi querido hermano Marco Antonio que cada día demostrándome su amor me ha dado aliento y fuerza para continuar, sin lugar a duda este trabajo no solo representa mi satisfacción de haber alcanzado un objetivo profesional, sino también de haber hecho realidad un sueño que no solo es mío sino también de mi hogar, definitivamente nunca podré pagar la inmensa felicidad que ello ha traído a mi vida.

Martha Gabriela

Esta tesis se la dedico a mi Dios por permitirme llegar a este momento tan especial en mi vida y agradecerle por todas las bendiciones que ha derramado en mi vida. A mis padres José Quizhpe y Sonia Sarango por su amor, apoyo y comprensión incondicional, a mis hermanos Mireya y Jhosué que siempre me han acompañado en todo momento. Finalmente a todos aquellos que contribuyeron en la construcción de este escalón mas en la escalera de mi vida.

AGRADECIMIENTO

Agradecemos en primer lugar a Dios quien nos dio la vida y la ha llenado de bendiciones en todo este tiempo, a él que con su infinito a amor nos ha dado la sabiduría suficiente para culminar nuestra carrera universitaria, ya que al haber llegado al conocimiento de su amor hemos podido poner en sus manos nuestros anhelos con la gran certeza de que los cumplirá , y este trabajo es una fiel muestra de ello, sabemos que Dios nos ha bendecido grandemente, ya que en el transcurso de nuestra carrera universitaria nos dio la oportunidad de conocer personas increíbles que llenaron de alegría nuestras vidas.

Gracias a todas aquellas personas que de una u otra forma nos ayudaron a crecer como personas y como profesionales.

ÍNDICE DE CONTENIDOS

Portada ………. i

Certificación ………. ii

Cesión de derecho ………. iii

Dedicatoria ………. iv

Agradecimiento ………. v

Índice de Contenidos ………. vi

Resumen Ejecutivo ………. vii

CAPITULO I . ANTECEDENTES DE LA EMPRESA MOGANO STUDIO CIA LTDA 1.1 Base Legal de Mogano Studio Cía. Ltda. ………. 2

1.2 La empresa ………. 4

1.3 Organigrama ………. 7

CAPITULO II. NORMAS INTERNACIONALES DE CONTABILIDAD Y NORMAS INTERNACIONALES DE INFORMACION FINANCIERA 2.1 Definiciones y conceptos ………. 10

2.2 Importancia y utilidad ………. 13

2.3 Marco conceptual ………. 13

2.4 Características cualitativas de la información financiera ………. 15

2.5 Usuarios de la información financiera ………. 18

2.6 Norma Internacional de Contabilidad 7 ………. 18

2.7 Normas relacionadas con la NIC 7 ………. 36

CAPITULO III. APLICACIÓN DE LA NIC 7 ESTADO DE FLUJOS DE EFECTIVO EN MOGANO STUDIO CÍA. LTDA. 3.1 Explicaciones previas al estado de efectivo ………. 40

3.2 Desarrollo del estado de flujos de efectivo ………. 42

3.3 Notas al estado de flujos de efectivo ………. 47

CONCLUSIONES Y RECOMENDACIONES 1. Conclusiones ………. 55

2. Recomendaciones ………. 57

BIBLIOGRAFÍA ………. 59

RESUMEN EJECUTIVO

Las Normas Internacionales de Información Financiera fueron creadas con el fin de desarrollar, difundir y unificar a nivel mundial la información contable y financiera; con la finalidad de estandarizar la aplicación contable de todas las empresas a nivel mundial. En nuestro país se dispuso la implementación de las NIIF a partir del año 2010, siendo el órgano regulador la Superintendencia de Compañías.

El tema trabajado en la presente tesis es la Implementación de la NIC 7 Estado de flujos de efectivo a la empresa Mogano Studio Cía. Ltda., correspondiente al año 2011. El análisis a los resultados obtenidos al elaborar el estado de flujos es una herramienta que provee información importante para los administradores de la empresa, para la respectiva planeación y generación de presupuesto que permitirán evaluar la capacidad que la empresa tiene para cumplir sus obligaciones, determinando el respectivo financiamiento interno y externo.

1.1 Base legal de Mogano Studio

MOGANO STUDIO CIA. LTDA., es una pequeña empresa, regulada por las leyes del

Ecuador, se constituyó 18 febrero del 2010, mediante Resolución de la Superintendencia

de Compañías No. SC.DIC.L.10, aprobado por la Dra. Cristina Guerrero Aguirre,

Intendente de Compañías de Loja y elevado a escrituras públicas el 03 de Marzo del mismo

año.

El plazo para el que es constituida la compañía es de veinte años, pero podrá disolverse en

cualquier tiempo por resolución de la Junta General. Además se encuentra regida por las

siguientes leyes:

Ley de Compañías.- La empresa está regulada por la Superintendencia de

Compañías, quien tiene bajo su responsabilidad un registro de todas las sociedades,

teniendo como base las copias que, según la reglamentación que expida para el

efecto, estarán obligados a proporcionar los funcionarios que tengan a su cargo el

Registro Mercantil.

Ley de Régimen Tributario Interno.-

Entre sus obligaciones tributarias estas las siguientes:

o Obtener el RUC

o Declaración mensual del impuesto al valor agregado (IVA). o Declaración de retenciones en la fuente.

o Declaración del impuesto a la renta sociedades.

o Presentar anexo de compras y retenciones en la fuente por otros conceptos

(REOC)

o Presentar anexo de relación de dependencia (RDEP)

Código Tributario.-

Mogano Studio está sujeta a este código que se encarga de regular las relaciones jurídicas

provenientes de los tributos, entre los sujetos activos y los contribuyentes o responsables

Código de Trabajo.-

La compañía tiene la capacidad de contratar personal, y por ende se rige en este código que

regula los derechos y obligaciones de patronos y trabajadores.

Los accionistas de la empresa son el Ing. Ramiro Alejandro Jiménez Abad, Arq. Daniel

Eduardo Eguiguren Franco y María Gloria Eguiguren Barba, siendo designado Arq. Daniel

Eguiguren el Gerente General de la empresa.

El capital social de la compañía fue suscrito y pagado por un monto de S/. 800,00

(Ochocientos dólares).

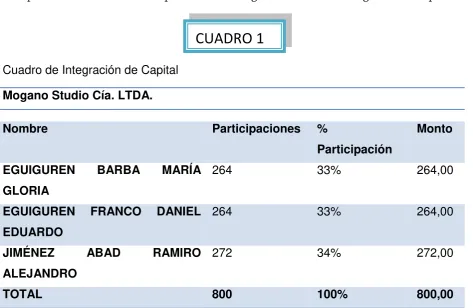

Las aportaciones de los socios se presentan en el siguiente cuadro de integración de capital:

Cuadro de Integración de Capital

Mogano Studio Cía. LTDA.

Nombre Participaciones %

Participación

Monto

EGUIGUREN BARBA MARÍA

GLORIA

264 33% 264,00

EGUIGUREN FRANCO DANIEL EDUARDO

264 33% 264,00

JIMÉNEZ ABAD RAMIRO

ALEJANDRO

272 34% 272,00

TOTAL 800 100% 800,00

Elaboración: Las Autoras

Fuente: Mogano Studio Cía. Ltda. (Ver anexo 1) 1.1.1.Objeto social de Mogano Studio

Mogano Studio tiene como objeto social principal el diseño, planificación, elaboración y

venta de muebles en general; así como construcción y decoración de interiores de casas,

hoteles, edificios, y para cumplir con este objetivo podrá realizar actividades de

distribución y comercialización de los mismos y productos afines; compra venta de bienes

[image:10.595.54.528.275.583.2]objeto, y en general la realización de todo tipo de actos y contratos relacionados con la

actividad para que se constituye, en lo posterior la compañía podrá realizar cualquier tipo

de actos civiles o de comercio y mercantiles que se encuentren permitidos por la ley.

1.2 La empresa

Mogano Studio Cía. Ltda. es una empresa reconocida en el mercado lojano debido a la

calidad de sus muebles, precios, facilidades de pago y servicios. Estas razones y muchas

más han obligado a la empresa a desarrollar una infraestructura organizacional que

garantice a sus clientes un excelente servicio y una satisfacción total.

Funciona en dos locales, el primer local ubicado en la Sucre 08-20 y 10 de Agosto donde se

encuentran instaladas las oficinas administrativas con sus áreas de

gerencia y de contabilidad, en el segundo local ubicado Vía

Contacruz donde se encuentra instalada la fábrica de muebles.

Al iniciar sus actividades económicas contaba únicamente con dos

empleados, actualmente ha generado nuevas fuentes de trabajo

contribuyendo al desarrollo económico del mercado lojano; hoy

cuenta con 9 empleados que laboran en las diferente áreas de la

empresa.

Misión

Ofrecer muebles de alta terminación, diseño interior para satisfacer las necesidades

particulares de nuestros clientes.

Visión

Trabajar para lograr ser la empresa de muebles líder en la ciudad de Loja.

Valores

La cooperación y el trabajo en equipo son nuestra esencia. Apreciamos la creatividad de

nuestros empleados. Estamos fuertemente comprometidos con los intereses de la empresa

Mogano Studio y el Ambiente

Los recursos naturales de la vida constituyen un bien escaso y agotable por lo que en

Mogano nos hemos impuesto el objetivo de protegerlos.

Consideramos como una obligación la preservación del medio

ambiente y la cuidadosa utilización de los recursos naturales.

Esto es válido tanto para nuestros procesos de fabricación como

para nuestros productos.

Logotipo

Es compuesto por el slogan y los colores que identifican a la empresa.

Mogano significa caoba en el idioma italiano. Caoba es una de las maderas más nobles y

prestigiosas del mundo. La madera caoba es variable en colorido, el pardo rojizo el pardo

oscuro, pero siempre muy dura y con un ilustre superficial característico.

Productos

Mogano Studio Cía. Ltda.

Accesorios-mesas de centro-sillones-sofás-consolas-mesas laterales

Comedor

Mesas-sillas-contenedores

Dormitorio Dormitorios-mesas de noche-accesorios

Objetos Lámparas-cajas

Terminaciones Maderas

[image:13.595.78.548.103.638.2]Fuente: Mogano Studio Cía. Ltda.

1.3 Organigrama

Nivel legislativo: Legisla sobre las políticas que debe seguir la empresa, normar los

procedimientos, dictar reglamentos y decidir sobre los aspectos de mayor

importancia. Lo constituye la Junta General de Accionistas.

Nivel ejecutivo: Este nivel se encarga de tomar decisiones sobre las políticas

generales de la empresa mediante el ejercicio de la autoridad para garantizar el

cumplimiento de diversas actividades. Está regido por el presidente, gerente general

quienes atienden y solucionan problemas internos y externos.

Nivel auxiliar: Es aquel que brinda apoyo a las labores ejecutivas, asesoras y

operacionales en la prestación de servicios con oportunidad y eficiencia.

Las actividades de este nivel tienen que ver con contabilidades.

Nivel operativo: Son los responsables directos de ejecutar las actividades básicas de la

empresa; son quienes ponen en práctica las órdenes emanadas por la gerencia. En

este nivel se encuentran el chofer, el jefe de producción, y los ayudantes de

2.1 Definiciones y conceptos

Normas Internacionales de Contabilidad NIC

―Estas normas han sido producto de grandes estudios y esfuerzos de diferentes

entidades educativas, financieras y profesionales del área contable a nivel mundial,

para estandarizar la información financiera representada en los estados financieros

que demuestran la situación económica y financiera de una empresa en cualquier

parte del mundo.

Las NIC, como se le conoce popularmente, son un conjunto de normas o leyes que

establecen la información que debe presentarse y la forma en que esa información

debe aparecer en los estados financieros. Las NIC son normas de alta calidad,

orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las

operaciones del negocio, y presentar una imagen fiel de la situación financiera de

una empresa.

Las NIC son emitidas por el International Accounting Standards Board (anterior

International Accounting Standards Committee). Hasta la fecha, se han emitido 41

normas, de las que 34 están en vigor en la actualidad, junto con 30

interpretaciones.‖1

Las empresas orientadas a fines de lucro, el sector público y privado en general, debe

acogerse a estas normas bajo propia responsabilidad de quienes administran y

contabilizan dichos negocios, cada contador y gerente son llamados a la correcta y

oportuna aplicación de estas normas según sea el caso y la orientación de negocio.

1 Marlene Analía Aliaga Riquelme. Normas Internacionales de Información Financiera [En línea].

El actual Consejo de Normas Internacionales de Contabilidad (IASB), se estableció

en abril de 2001, como uno de los componentes de la Fundación del Comité de

Normas Internacionales de Contabilidad (Fundación IASC) denominada a partir del

1 de julio de 2010 como Fundación IFRS con siglas en inglés (International Financial

Reporting Standards) en español como Fundación NIIF (Normas Internacionales de

Información Financiera).

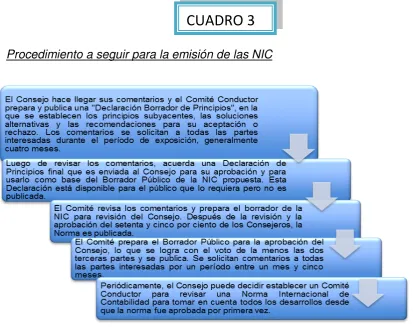

Existe un mecanismo de emisión para las NIC, para iniciar este proceso el Consejo

establece un Comité Conductor, el cual identifica y revisa todas las emisiones

asociadas con el tema y considera la aplicación del Marco de Conceptos para la

preparación y presentación de Estados financieros para esas emisiones contables.

Luego emite un "Punto sobresaliente al Consejo‖.

Una ves cumplido lo manifestado anteriormente el Consejo como parte de la

Fundación IFRS realiza los procedimientos necesarios para la correcta emisión de las

Normas Internacionales de Contabilidad.

A continuación presentamos gráficamente el orden a seguir en cuanto a emitir las

Procedimiento a seguir para la emisión de las NIC

Elaborado: Las autoras

―En el nuevo entorno económico mundial se ha incentivado la adopción de un

lenguaje contable único, mediante la adopción de los ahora denominados Estándares

Internacionales de Información Financiera‖ NIIF, promulgados por el IASB.‖2

Las Normas Internacionales de Información Financiera representan un conjunto de

normas mundiales que permita a los inversionistas en cualquier parte del mundo

beneficiarse de una comparabilidad y una consistencia de alta calidad en informes

financieros, de tal forma que los inversionistas puedan revisar el estado financiero y

económico de la empresa de una forma común, y acogiéndose a lo que las referidas

normas internacionales de contabilidad y de información financiera determinen, ya

que de forma general estas establecen la información que se debe presentar a fin de

que sea interpretada y revelada a quienes corresponda.

2

[image:19.595.79.493.85.412.2]F y ASOCIADOS (2008). Normas Internacionales de Contabilidad. [En línea]. Disponible en: http://asociadoscontablesnic.blogspot.com/. [consulta 03-02-2012]

Las NIIF se elaboran siguiendo un procedimiento a escala internacional, en el que se

encuentran involucrados algunos representantes de la profesión contable, analistas

financieros y otros usuarios de los estados financieros, la comunidad de negocios,

bolsas de valores, autoridades normativas y reguladoras, académicos y otros

individuos interesados, así como organizaciones de todo el mundo.

2.2 Importancia y utilidad

―El consejo del IASC (IASB) opina que los estados financieros preparados con el fin

de proporcionar información útil en la toma de decisiones de naturaleza económica,

satisfacen las necesidades de las mayorías de los usuarios.‖ 3

Lo anterior es debido a que la mayoría de los mismos, toman decisiones de índole

económica por ejemplo, la decisión de cuando comprar, vender, evaluar la habilidad

de la empresa para pagar, evaluación de la solvencia de la empresa por préstamos

otorgados a la misma, la determinación de políticas fiscales, la determinación de

utilidades y dividendos para distribuir, la preparación y utilización de estadísticas

nacionales de ingresos, y la regulación de las actividades de la empresa.

Así mismo es necesario q los usuarios de dichos estados financieros gocen de las

cuatro características principales que son: comprensibilidad, relevancia,

confiabilidad y comparabilidad.

2.3 Marco conceptual

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA -NIIF

El contenido del marco conceptual, analiza secuencialmente, los siguientes

elementos: La definición de la información financiera en congruencia con las

3 Eutimio Mejía Soto. Resumen del marco conceptual de las normas internacionales de contabilidad para

necesidades de los usuarios, la formulación de dos hipótesis básicas, empresa en

funcionamiento y devengo; el establecimiento de sus requisitos o características

cualitativas, necesarias para asegurar que la información financiera cumpla sus

objetivos, la definición de los conceptos que integran los elementos básicos de los

estados financieros: Activos, pasivos exigibles, fondos propios, gastos, e ingresos; el

establecimiento de los criterios de reconocimiento de estos elementos, los criterios

que pueden utilizarse en la valoración de tales elementos de los estados financieros,

los criterios básicos que rigen el mantenimiento del capital y su incidencia en el

concepto de resultado, teniendo como hipótesis fundamentales:

Devengado: los hechos contables son reconocidos cuando estos ocurren; y

Negocio en marcha: Los estados financieros se preparan normalmente sobre la

base de que una empresa está funcionando y continuará sus actividades de

operación dentro del futuro previsible; es decir que la empresa no va a

liquidar de forma importante en sus operaciones.

A demás el marco conceptual de las NIIF busca establecer los requisitos de

reconocimiento, medición, presentación e información a revelar, respecto de hechos

y estimaciones de carácter económico, los que de forma resumida y estructurada se

presentan en los estados financieros con propósito general.

―Las NIIF se construyen tomando en cuenta el Marco Conceptual que tienen como

objetivo facilitar la formulación coherente y lógica de las NIIF, sobre la base de una

estructura teórica única, para resolver las cuestiones de tratamiento contable.‖4

Las NIIF se encuentran diseñadas para ser aplicadas en todas las entidades con fines

de lucro. Sin embargo, las entidades sin fines de lucro pueden encontrarlas

apropiadas. Al respecto, la Junta de Normas Internacionales de Contabilidad del

Sector Público-JNICSP por sus siglas en idioma castellano, de la Federación

4

Internacional de Contadores - IFAC por sus siglas en ingles, ha emitido una guía

donde establece que las NIIF son aplicables a las empresas del gobierno, en ausencia

de Normas Internacionales de Contabilidad para el sector público específicas.

Paulatinamente la decisión de que las NIIF sean exigibles en todo el mundo, ha

causado que el uso de las mismas deje de ser un enunciado técnico en contabilidad, y

se ha convertido en una necesidad urgente de aplicación. En nuestro país se ha

decidido adoptar estas normas a partir del 1 de enero del 2009, según Resolución de

la Superintendencia de Compañías.

2.4 Características cualitativas de la Información

Financiera

Las características Cualitativas de la información financiera. El Marco Conceptual

define que: ―La información financiera debe reunir determinadas características

cualitativas con el fin de propiciar el cumplimiento de sus objetivos y, en

consecuencia, garantizar la eficacia en su utilización por parte de sus diferentes

destinatarios. En definitiva las características cualitativas de la información

financiera se orientan a potenciar su utilidad, es decir, la satisfacción de las

necesidades de los usuarios y, con ello, a asegurar el cumplimiento de los objetivos de

la información financiera.

Por todo ello, las características cualitativas de la información financiera deben

orientar la elaboración y aplicación de normas contables, así como la elección entre

posibles alternativas en la aplicación de diferentes criterios o métodos a la solución

de casos concretos‖.5

CONFIABILIDAD,RELEVANCIA,COMPRENSIBILIDAD Y COMPARABILIDAD.

5

Confiabilidad.- La información financiera posee esta cualidad cuando su contenido es

congruente con las transacciones, transformaciones internas y otros eventos

sucedidos y el usuario general la utiliza para la toma de decisiones y dentro de sus

conceptos está el de la Información suficiente que debe de incorporarse en los

estados financieros y sus notas, de la información necesaria para evaluar a la entidad

(NIF A-7).

Ahora bien, para ser confiable la información financiera deberá tener lo siguiente:

Veracidad: La misma que acredita la confianza y credibilidad del usuario

general en la información financiera.

Representatividad: Es importante señalar que, en algunos casos, la información

financiera está sujeta a cierto riesgo, de no ser el reflejo adecuado de lo que

pretende representar.

Objetividad: La información financiera debe presentarse de manera imparcial,

es decir, que no sea subjetiva ni debe ser manipulada o distorsionada para

beneficio de algún o algunos grupos o sectores que puedan perseguir intereses

particulares diferentes a los del usuario general de la información financiera.

Verificabilidad. Para ser verificable la información financiera debe poder

comprobarse y validarse.

Información suficiente: Esta característica se refiere a la incorporación en los

estados financieros y sus notas, de información financiera que ejerce

influencia en la toma de decisiones y que es necesarias para evaluar la

situación financiera, los resultados del ejercicio y sus cambios, cuidando que

la cantidad de información no vaya en detrimento de su utilidad y pueda dar

lugar a que los aspectos importantes pasen inadvertidos para el usuario

general. La suficiencia de la información debe determinarse en relación con

las necesidades comunes que los usuarios generales demandan de esta.

Relevancia.- La información financiera posee esta cualidad cuando influye en la

el de Importancia relativa que debe mostrar los aspectos importantes de la entidad

que fueron reconocidos contablemente en la información financiera.

Para que le información sea relevante, debe:

Servir de base en la formulación de predicciones y en su confirmación

(posibilidad de predicción y confirmación).

Mostrar los aspectos más significativos del la entidad reconocidos

contablemente (importancia relativa). Cabe destacar que la importancia

relativa de una determinada información no sólo depende de su cuantía, sino

también de las circunstancias alrededor de ella; en estos casos, se requiere del

juicio profesional para evaluar cada situación particular.

Comprensibilidad.- La información financiera tiene esta cualidad cuando facilita su

entendimiento a los usuarios generales.

No obstante, para lograr esta cualidad también se requiere que los usuarios generales

tengan:

1. La capacidad de analizar la información financiera.

2. Un conocimiento suficiente de las actividades económicas y de los negocios.

Comparabilidad.- Se refiere a la cualidad de la información financiera de permitir a

los usuarios generales identificar y analizar las diferencias y similitudes con la

información de la misma entidad y con la de otras entidades, a lo largo del tiempo.

Para lograr lo anterior, la emisión de la información mencionada debe estar apegada

a las NIF, ya que esto favorece sustancialmente su comparabilidad, al generar estados

financieros uniformes en cuanto a su estructura, terminología y criterios de

2.5 Usuarios de la información financiera

A los usuarios de la información financiera se les puede clasificar de acuerdo al

interés o necesidades específicas que tengan de ella:

a) Accionistas o dueños: Son todos los que proporcionen recursos a la entidad y que

son proporcionalmente compensados de acuerdo a sus aportaciones.

b) Patrocinadores: Aquellos que proporcionan recursos que no son directamente

compensados.

c) Órganos de supervisión y vigilancia corporativas, internas o externas.

d) Administradores. Responsables de cumplir con el mandato de los cuerpos de

gobierno y de dirigir las actividades operativas.

e) Proveedores.

f) Acreedores.

g) Empleados.

h) Clientes y beneficiarios

i) Unidades gubernamentales. Responsables de establecer políticas económicas,

monetarias y fiscales.

j) Contribuyentes de impuestos

k) Organismos reguladores

l) Otros usuarios.

2.6 Norma Internacional de Contabilidad 7 Estado de

Flujos de Efectivo

2.6.1 Objetivos

―La información acerca de los flujos de efectivo es útil porque suministra a los

entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de

liquidez que ésta tiene. Para tomar decisiones económicas, los usuarios deben evaluar

la capacidad que la entidad tiene de generar efectivo y equivalentes al efectivo, así

como las fechas en que se producen y el grado de certidumbre relativa de su

aparición.

El objetivo de esta Norma es requerir el suministro de información sobre los cambios

históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado

de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según

que procedan de actividades de operación, de inversión y de financiación.

2.6.2 Alcance

1. Una entidad prepara un estado de flujos de efectivo, de acuerdo con los

requerimientos de esta Norma, y lo presentará como parte integrante de sus

estados financieros, para cada periodo en que sea obligatoria la presentación

de éstos.

2. Esta Norma sustituye a la antigua NIC 7 Estado de Cambios en la Posición

Financiera, aprobada en julio de 1977.

3. Los usuarios de los estados financieros están interesados en saber cómo la

entidad genera y utiliza el efectivo y los equivalentes al efectivo. Esta

necesidad es independiente de la naturaleza de las actividades de la entidad,

incluso cuando el efectivo pueda ser considerado como el producto de la

entidad en cuestión, como puede ser el caso de las entidades financieras.

Básicamente, las entidades necesitan efectivo por las mismas razones, por

muy diferentes que sean las actividades que constituyen su principal fuente

de ingresos. En efecto, todas ellas necesitan efectivo para llevar a cabo sus

operaciones, pagar sus obligaciones y suministrar rendimientos a sus

inversores. Por consiguiente, esta Norma requiere que todas las entidades

2.6.3 Definiciones

Los términos siguientes se usan, en esta Norma, con los significados que a

continuación se especifica:

El efectivo comprende tanto la caja como los depósitos bancarios a la vista.

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez,

que son fácilmente convertibles en importes determinados de efectivo,

estando sujetos a un riesgo poco significativo de cambios en su valor.

Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al

efectivo.

Actividades de operación son las actividades que constituyen la principal

fuente de ingresos actividades ordinarias de la entidad, así como otras

actividades que no puedan ser calificadas como de inversión o financiación.

Actividades de inversión son las de adquisición y disposición de activos a

largo plazo, así como de otras inversiones no incluidas en el efectivo y los

equivalentes al efectivo.

Actividades de financiación son las actividades que producen cambios en el

tamaño y composición de los capitales propios y de los préstamos tomados por

parte de entidad.

2.6.4 Tratamiento Contable

1. NIC 7, estado de flujo de efectivo (efe), establece los requisitos para

confeccionar ese estado, el cual es parte integral de un juego completo de

estados financieros tal como lo requiere nic 1.

2. Asimismo, NIC 7 requiere que el efe (párrafo10) informe sobre los flujos de

efectivo clasificándolos por actividades de operación, de inversión y de

financiación. al respecto, el párrafo 11 de esa norma señala lo siguiente: ―cada

entidad presenta sus flujos de efectivo procedentes de las actividades de

operación, de inversión y de financiación, de la manera que resulte más

según las actividades citadas suministra información que permite a los

usuarios evaluar el impacto de las mismas en la posición financiera de la

entidad, así como sobre el importe final de su efectivo y demás equivalentes

al efectivo. esta estructura de la información puede ser útil también al evaluar

las relaciones entre tales actividades.‖

3. En los apéndices de nic 7 se presentan diferentes modelos de flujo de efectivo

realizados bajo el método directo o indirecto que prescribe la norma.

2.6.5 Beneficios de la información sobre flujo de efectivo

Un estado de flujos de efectivo, cuando se usa juntamente con el resto de los estados

financieros, suministra información que permite a los usuarios evaluar los cambios

en los activos netos de una entidad, su estructura financiera (incluyendo su liquidez

y solvencia) y su capacidad para afectar a los importes y las fechas de los flujos de

efectivo, a fin de adaptarse a la evolución de las circunstancias y a las oportunidades.

La información acerca del flujo de efectivo es útil para evaluar la capacidad que la

entidad tiene para generar efectivo y equivalentes al efectivo, permitiéndoles

desarrollar modelos para evaluar y comparar el valor presente de los flujos netos de

efectivo de diferentes entidades‖.6 También mejora la comparabilidad de la

información sobre el rendimiento de las operaciones de diferentes entidades, puesto

que elimina los efectos de utilizar distintos tratamientos contables para las mismas

transacciones y sucesos económicos.

Con frecuencia, la información histórica sobre flujos de efectivo se usa como

indicador del importe, al momento de la aparición y certidumbre de flujos de

efectivo futuros. Es también útil para comprobar la exactitud de evaluaciones pasadas

respecto de los flujos futuros, así como para examinar la relación entre rendimiento,

flujos de efectivo netos y el impacto de los cambios en los precios.

6

2.6.6 Normas Ecuatorianas de Contabilidad y Normas de Internaciones de

Información Financiera

Las Normas Ecuatorianas de Contabilidad (NEC) fueron emitidas el 8 de julio de

1999, y fueron publicadas en el Registro Official N° 291 el 8 de octubre de 1999 y

durante todos estos años han sido la base de la información contable y financiera en

nuestro país. Debido a la convergencia internacional, la Superintendencia de

Compañías (SIC) ha determinado la aplicación obligatoria de las NIIF a partir del 1

de enero de 2010.

Es importante mencionar que las NEC son adaptaciones de las NIC por lo que

algunos conceptos en ellas adoptados ya son de nuestro conocimiento, en lo que

respecta a nuestro proyecto de tesis acerca de la NIC 7 no se registra ningún cambio

[image:29.595.81.534.458.655.2]en relación con la NEC 3.

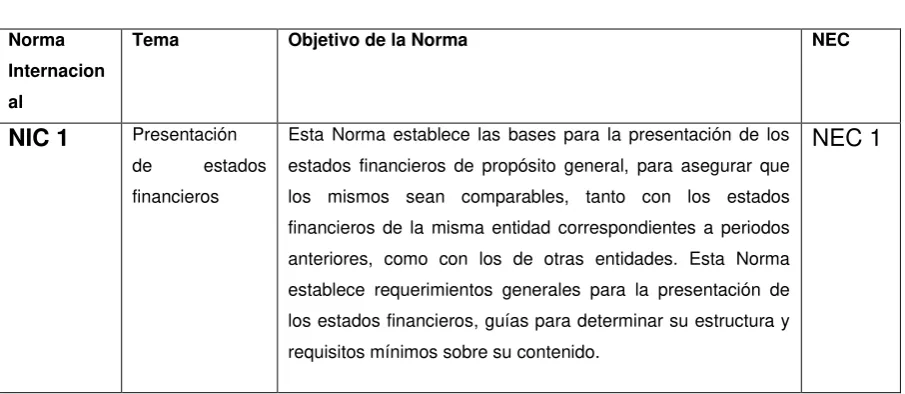

Tabla de Equivalencias de NIIF vs NEC

Norma Internacion al

Tema Objetivo de la Norma NEC

NIC 1 Presentación de estados

financieros

Esta Norma establece las bases para la presentación de los

estados financieros de propósito general, para asegurar que

los mismos sean comparables, tanto con los estados

financieros de la misma entidad correspondientes a periodos

anteriores, como con los de otras entidades. Esta Norma

establece requerimientos generales para la presentación de

los estados financieros, guías para determinar su estructura y

requisitos mínimos sobre su contenido.

NEC 1

NIC 2 Existencias El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema fundamental en la contabilidad de

los inventarios es la cantidad de costo que debe reconocerse

como un activo, para que sea diferido hasta que los ingresos

correspondientes sean reconocidos. Esta Norma suministra

una guía práctica para la determinación de ese costo, así

como para el subsiguiente reconocimiento como un gasto del

periodo, incluyendo también cualquier deterioro que rebaje el

importe en libros al valor neto realizable. También suministra

directrices sobre las fórmulas del costo que se usan para

atribuir costos a los inventarios.

NEC

11

NIC 7 Estado de flujo de efectivo

El objetivo de esta Norma es requerir el suministro de

información sobre los cambios históricos en el efectivo y

equivalentes al efectivo de una entidad mediante un estado de

flujos de efectivo en el que los flujos de fondos del período se

clasifiquen según que procedan de actividades de

operaciones, de inversión y de financiación.

NEC 3

NIC 8 Políticas Contables,

Cambios en las

Estimaciones

Contables y

Errores

El objetivo de esta Norma es prescribir los criterios para

seleccionar y modificar las políticas contables, así como el

tratamiento contable y la información a revelar acerca de los

cambios en las políticas contables, de los cambios en las

estimaciones contables y de la corrección de errores. La

Norma trata de realzar la relevancia y fiabilidad de los estados

financieros de una entidad, así como la comparabilidad con los

estados financieros emitidos por ésta en periodos anteriores, y

con los elaborados por otras entidades.

NEC 5

NIC 10 Hechos Ocurridos

Después del

Período sobre el

que se Informa

El objetivo de esta Norma es prescribir: (a) cuándo una

entidad debería ajustar sus estados financieros por hechos

ocurridos después del período sobre el que se informa; y, (b)

la información a revelar que una entidad debería efectuar

respecto a la fecha en que los estados financieros fueron

autorizados para su publicación, así como respecto a los

hechos ocurridos después del período sobre el que informa.

La Norma requiere también que una entidad no debería

elaborar sus estados financieros bajo la hipótesis de negocio

en marcha, si los hechos ocurridos después del período sobre

el que informa indican que dicha hipótesis no resulta

apropiada.

NEC 4

NIC 11 Contratos de Construcción

El objetivo de esta Norma es prescribir el tratamiento contable

de los ingresos de actividades ordinarias y los costos

relacionados con los contratos de construcción.

NEC

15

NIC 12 Impuesto a las El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. Esta Norma

No existe

ganancias también aborda el reconocimiento de activos por

impuestos diferidos que aparecen ligados a pérdidas y

créditos fiscales no utilizados, así como la presentación

del impuesto a las ganancias en los estados financieros,

incluyendo la información a revelar sobre los mismos.

normativ

o local

NIC 16 Propiedades, Planta y Equipo

El objetivo de esta Norma es prescribir el tratamiento contable

de propiedades, planta y equipo, de forma que los usuarios de

los estados financieros puedan conocer la información acerca

de la inversión que la entidad tiene en sus propiedades, planta

y equipo, así como los cambios que se hayan producido en

dicha inversión. Los principales problemas que presenta el

reconocimiento contable de propiedades, planta y equipo son

la contabilización de los activos, la determinación de su

importe en libros y los cargos por depreciación y pérdidas por

deterioro que deben reconocerse con relación a los mismos.

NEC

12

NIC 17 Arrendamientos El objetivo de esta Norma es el de prescribir, para arrendatarios y arrendadores, las políticas contables

adecuadas para contabilizar y revelar la información relativa a

los arrendamientos.

No existe

marco

normativ

o local

NIC 18 Ingresos de Actividades

Ordinarias

El objetivo de esta Norma es establecer el tratamiento

contable de los ingresos de actividades ordinarias que surgen

de ciertos tipos de transacciones y otros eventos. La principal

preocupación en la contabilización de ingresos de actividades

ordinarias es determinar cuándo deben ser reconocidos. El

ingreso de actividades ordinarias es reconocido cuando es

probable que los beneficios económicos futuros fluyan a la

entidad y estos beneficios puedan ser medidos con fiabilidad.

NEC 9

NIC 19 Beneficios a los Empleados

El objetivo de esta Norma es prescribir el tratamiento contable

y la información a revelar respecto de los beneficios de los

empleados. La Norma requiere que una entidad reconozca:

(a) un pasivo cuando el empleado ha prestado servicios a

cambio de los cuales se le crea el derecho de recibir pagos en

el futuro; y,

(b) un gasto cuando la entidad ha consumido el beneficio

económico procedente del servicio prestado por el empleado a

cambio de los beneficios en cuestión.

No existe

marco

normativ

o local

NIC 20 Contabilización

de las

Subvenciones

del Gobierno e

Información a

Revelar sobre

Ayudas

Esta Norma trata sobre la contabilización e información a

revelar acerca de las subvenciones del gobierno, así como de

la información a revelar sobre otras formas de ayudas

gubernamentales.

Gubernamentales

NIC 21 Efectos de las Variaciones en

las Tasas de

Cambio de la

Moneda

Extranjera

El objetivo de esta Norma es prescribir cómo se incorporan, en

los estados financieros de una entidad, las transacciones en

moneda extranjera y los negocios en el extranjero, y cómo

convertir los estados financieros a la moneda de presentación

elegida.

NEC 7

NIC 23 Costos por Préstamos

Los costos por préstamos que sean directamente atribuibles a

la adquisición, construcción o producción de un activo apto

forman parte del costo de dichos activos. Los demás costos

por préstamos se reconocen como gastos.

NEC 10

NIC 24 Información a Revelar sobre

Partes

Relacionadas

El objetivo de esta Norma es asegurar que los estados

financieros de una entidad contengan la información necesaria

para poner de manifiesto la posibilidad de que tanto la

situación financiera como el resultado del período puedan

haberse visto afectados por la existencia de partes

relacionadas, así como por transacciones realizadas y saldos

pendientes con ellas.

NEC 6

NIC 26 Contabilización e Información

Financiera sobre

Planes de

Beneficio por

retiro

Esta Norma se aplica a los estados financieros de planes de

beneficio por retiro, cuando éstos se preparan.

No existe

marco

normativ

o local

NIC 27 Estados Financieros

Consolidados y

Separados

Está Norma será de aplicación en la elaboración y

presentación de los estados financieros consolidados de un

grupo de entidades bajo el control de una controladora.

NEC 19

NIC 28 Inversiones en asociadas

Esta Norma se aplicará al contabilizar las inversiones en

asociadas. No obstante, no será de aplicación a las

inversiones en asociadas mantenidas por: (a) entidades de

capital riesgo, o, (b) instituciones de inversión colectiva como

fondos de inversión u otras entidades similares

NEC 20

NIC 29 Información financiera en

economías

hiperinflacionari

as

La presente Norma será de aplicación a los estados

financieros incluyendo a los estados financieros consolidados,

de una entidad cuya moneda funcional es la moneda

correspondiente a una economía hiperinflacionaria.

NEC 16

NIC 31 Participaciones en negocios

conjuntos

Esta Norma se aplicará al contabilizar las participaciones en

negocios conjuntos y para informar en los estados financieros

sobre los activos, pasivos, ingresos y gastos de los partícipes

No existe

marco

e inversores, con independencia de las estructuras o formas

que adopten las actividades de los negocios conjuntos.

o local

NIC 32 Instrumentos financieros:

Presentación

El objetivo de esta Norma es establecer principios para

presentar los instrumentos financieros como pasivos o

patrimonio y para compensar activos y pasivos financieros.

Los principios de esta Norma complementan los relativos al

reconocimiento y medición de los activos y pasivos

financieros, de la NIC 39 Instrumentos Financieros:

Reconocimiento y Medición, y a la revelación de información

sobre ellos en la NIIF 7 Instrumentos Financieros: Información

a Revelar.

No existe

marco

normativ

o local

NIC 33 Información financiera

intermedia

El objetivo de esta Norma es establecer el contenido mínimo

de la información financiera intermedia, así como prescribir los

criterios para el reconocimiento y la medición que deben ser

seguidos en los estados financieros intermedios, ya se

presenten de forma completa o condensada.

No existe

marco

normativ

o local

NIC 34 Información financiera

intermedia

El objetivo de esta Norma es establecer el contenido mínimo

de la información financiera intermedia, así como prescribir los

criterios para el reconocimiento y la medición que deben ser

seguidos en los estados financieros intermedios, ya se

presenten de forma completa o condensada.

No existe

marco

normativ

o local

NIC 36 Deterioro del Valor de los

Activos

El objetivo de esta Norma consiste en establecer los

procedimientos que una entidad aplicará para asegurarse de

que sus activos están contabilizados por un importe que no

sea superior a su importe recuperable. Un activo estará

contabilizado por encima de su importe recuperable cuando su

importe en libros exceda del importe que se pueda recuperar

del mismo a través de su utilización o de su venta. Si este

fuera el caso, el activo se presentaría como deteriorado, y la

Norma exige que la entidad reconozca una pérdida por

deterioro del valor de ese activo. En la Norma también se

específica cuándo la entidad revertirá la pérdida por deterioro

del valor, así como la información a revelar.

NEC 27

NIC 37

Provisiones,

Pasivos

Contingentes y

Activos

Contingentes

El objetivo de esta Norma es asegurar que se utilicen las

bases apropiadas para el reconocimiento y la medición de las

provisiones, pasivos contingentes y activos contingentes, así

como que se revele la información complementaria suficiente,

por medio de las notas, como para permitir a los usuarios

comprender la naturaleza, calendario de vencimiento e

importes, de las anteriores partidas.

NEC 26

NIC 38 Activos intangibles

El objetivo de esta Norma es prescribir el tratamiento contable

de los activos intangibles que no estén contemplados

específicamente en otra Norma. Esta Norma requiere que las

NEC 14

entidades reconozcan un activo intangible si, y sólo si, se

cumplen ciertos criterios.

25

NIC 39 Instrumentos Financieros:

Reconocimiento

y Medición

El objetivo de esta Norma es el establecimiento de principios

para el reconocimiento y la medición de los activos financieros

y pasivos financieros, así como de algunos contratos de

compra o venta de partidas no financieras. Los requerimientos

para la presentación de información sobre los instrumentos

financieros se establecen en la NIC 32 Instrumentos

Financieros: Presentación. Los requerimientos relativos a la

información a revelar sobre instrumentos financieros están en

la NIIF 7 Instrumentos Financieros: Información a Revelar

NEC 18

NIC 40 Propiedades de inversión

El objetivo de esta Norma es prescribir el tratamiento contable

de las propiedades de inversión y las exigencias de revelación

de información correspondientes.

No existe

marco

normativ

o local

NIC 41 Agricultura El objetivo de esta Norma es prescribir el tratamiento contable, la presentación en los estados financieros y la información a

revelar en relación con la actividad agrícola.

No existe

marco

normativ

o local

NIIF 1 Adopción por Primera vez de

las Normas

Internacionales

de Información

Financiera

El objetivo de esta NIIF es asegurar que los primeros estados

financieros conforme a las NIIF de una entidad, así como sus

informes financieros intermedios, relativos a una parte del

período cubierto por tales estados financieros, contienen

información de alta calidad que:

(a) Sea transparente para los usuarios y comparable para

todos los períodos en que se presenten;

(b) Suministre un punto de partida adecuado para la

contabilización según las Normas Internacionales de

Información Financiera (NIIF); y,

(c) Pueda ser obtenida a un costo que no exceda a sus

beneficios.

No existe

marco

normativ

o local

NIIF 2

Pagos basados

en acciones

El objetivo de esta NIIF consiste en especificar la información

financiera que ha de incluir una entidad cuando lleve a cabo

una transacción con pagos basados en acciones. En concreto,

requiere que la entidad refleje en el resultado del período y en

su posición financiera, los efectos de las transacciones con

pagos basados en acciones, incluyendo los gastos asociados

a las transacciones en las que se conceden opciones sobre

acciones a los empleados.

No existe

marco

normativ

o local

de negocios la comparabilidad de la información sobre combinaciones de

negocios y sus efectos, que una entidad que informa

proporciona a través de su estado financiero.

NIIF 4 Contratos de seguro

El objetivo de esta NIIF consiste en especificar la información

financiera que debe ofrecer, sobre los contratos de seguro, la

entidad emisora de dichos contratos (que en esta NIIF se

denomina aseguradora), hasta que el Consejo complete la

segunda fase de su proyecto sobre contratos de seguro.

No existe

marco

normativ

o local

NIIF 5 Activos no corrientes

mantenidos para

la Venta y

operaciones

discontinuadas

El objetivo de esta NIIF es especificar el tratamiento contable

de los activos mantenidos para la venta, así como la

presentación e información a revelar sobre las operaciones

discontinuadas.

NEC 22

NIIF 6 Exploración y evaluación de

recursos

minerales

El objetivo de esta NIIF es especificar la información financiera

relativa a la exploración y evaluación de recursos minerales.

No existe

marco

normativ

o local

NIIF 7 Instrumentos Financieros:

Información a

Revelar

El objetivo de esta NIIF es requerir a las entidades que, en sus

estados financieros, revelen información que permita a los

usuarios evaluar:

(a) la relevancia de los instrumentos financieros en la situación

financiera y en el rendimiento de la entidad; y,

(b) la naturaleza y alcance de los riesgos procedentes de los

instrumentos financieros a los que la entidad se haya expuesto

durante el período y lo esté al final del período sobre el que se

informa, así como la forma de gestionar dichos riesgos.

NEC 2

NIIF 8 Segmentos de Operación

Una entidad revelará información que permita que los usuarios

de sus estados financieros evalúen la naturaleza y los efectos

financieros de las actividades de negocio que desarrolla y los

entornos económicos en los que opera.

NEC 8

Fuente: Normas Internacionales de Información Financiera NIIF

2.6.7 NIIF para PYMES

Antes de conocer el cuerpo normativo es indispensable que se tenga una perspectiva

clara del tema, para ello es preciso definir a las NIIF para pymes como el conjunto

auto-contenido de normas contables que se basan en las NIIF completas, pero en este

empresas, con la finalidad de estandarizar la información que contienen los estados

financieros.

En julio 2009 el IASB publicó la NIIF para las PYMES, su cuerpo normativo presenta

la siguiente estructura:

Estructura del cuerpo normativa del IASB

Fuente: [En línea] disponible en:

http://www.supercias.gob.ec/visorPDF.php?url=bd_supercias/descargas/niif/GUIA RAPIDA DE NIIF PARA LAS PYMES Y DIFERENCIAS CON NIIF FULL.pdf

Definición de las pymes de acuerdo al IASB

De acuerdo al IASB la NIIF para las Pymes se caracteriza porque las pequeñas y

mediana entidades no tienen obligación publica de rendir cuentas y sus estados

financieros no son publicados con el propósito de información general para usuarios

externos.

―Asimismo, en el prólogo de la NIIF para las PYMES se señala que una autoridad local podría establecer la obligación de utilizar NIIF Completas a entidades que

serían aptas para aplicar esta NIIF, pero no se podría dar el caso contrario (que una

entidad con obligación pública de rendir cuentas emplease la NIIF para las PYMES

para preparar sus estados financieros).

Mantenimiento de la NIIF para las pymes

El IASB tiene previsto realizar una revisión exhaustiva de la aplicación de la NIIF

para las PYMES cuando un espectro amplio de entidades haya publicado estados

financieros que cumplan con esta NIIF durante dos años.

Tras la revisión de implementación inicial, el IASB espera proponer modificaciones a

la NIIF para las PYMES publicando un proyecto de norma recopilatorio cada 3 (tres)

años, aproximadamente. Debe destacarse que el citado ciclo de 3 (tres) años es un

plan tentativo y no un compromiso en firme. Se espera que transcurra un periodo de

1 año como mínimo entre la emisión de las modificaciones y la fecha de vigencia de

dichas modificaciones.‖7

Las secciones de la niif para las pymes

La NIIF para PYMES consta de 35 secciones, que en resumen general contiene:

1. Los requerimientos en materia de revelación que incluyen la NIIF para las

PYMES son menores y menos exigentes que los incorporados en las NIIF

Completas.

2. La NIIF para las PYMES no incluyen ciertos temas que sí están tratados en

las NIIF Completas, tales como:

a. La determinación de la ganancia por acción (NIC 33), que resulta

relevante sólo para las entidades que hacen oferta pública de sus

instrumentos de patrimonio;

b. La presentación de información por segmentos de operación (NIIF 8);

c. La presentación de información financiera intermedia (NIC 34).

7

Fuente: (2012): [En línea] disponible en:

Sección N° 1 – Pequeñas y medianas entidades

Sección N° 2 – Conceptos y principios generales

Sección N° 3 – Presentación de estados financieros

Incluye la presunción de que en caso de emplear las NIIF para las PYMES,

estas entidades obtendrán una representación fiel de su situación financiera y

su rendimiento financiero.

Se establece que un juego completo de estados financieros está de acuerdo a

las NIIF para las PYMES si cumple todos sus requerimientos, haciendo énfasis

en el párrafo de declaración de cumplimiento de la NIIF para las PYMES.

Requiere que la información contenida en los estados financieros se presente

al menos comparativamente con el año anterior (incluyendo a las notas

cuantitativas).

Establece que un conjunto de estados financieros completos, de acuerdo a la

NIIF para las PYMES, estará integrado por:

o Un estado de situación financiera;

o Un estado del resultado integral (que puede presentarse en un único

estado o en dos estados separados – un estado de resultados y un

estado del resultado integral);

o Un estado de cambios en el patrimonio; o Un estado de flujos de efectivo;

o Notas explicativas.

Si los únicos cambios en el patrimonio durante los periodos para los que se

presentan los estados financieros surgen de ganancias o pérdidas, pago de

dividendos, correcciones de errores de periodos anteriores, y cambios de

políticas contables, incluye la opción de presentar un único estado de

resultados y ganancias acumuladas en lugar del estado del resultado integral y

Presenta los conceptos generales en materia de presentación de estados

financieros.

Sección N° 4 – Estado de situación financiera

Sección N° 5 – Estado de resultados integrales

Sección N° 6 – Estado de cambios en el patrimonio y estado de resultados y ganancias

acumuladas

Sección N° 7 – Estado de flujos de efectivo

El Estado de Flujo de Efectivo es uno de los estados que deben ser presentados por

todas las PYMES, podrán utilizar el método directo o el método indirecto

dependiendo de la actividad de la empresa.

Diferencias con las NIIF Completas

―Las NIIF Completas requieren que una inversión —para ser equivalente de

efectivo— no esté sujeta a riesgos significativos de cambios en su valor. Este

requerimiento no está presente en la NIIF para las PYMES.‖

Sección N° 8 – Notas a los estados financieros

Se requiere la presentación de:

Una declaración de que los estados financieros se ha elaborado cumpliendo

con la NIIF para las PYMES;

Un resumen de las políticas contables significativas aplicadas;

Información de apoyo para las partidas presentadas en los estados financieros

en el mismo orden en que se presente cada estado y cada partida;

Cualquier otra información a revelar sobre los supuestos clave acerca del

Sección N° 9 – Estados Financieros Consolidados y Separados

Sección N° 10 – Políticas Contables, Estimaciones y Errores

Sección N° 11 – Instrumentos Financieros Básicos

Sección N° 12 – Otros Temas relacionados con los Instrumentos Financieros

Sección N° 13 – Inventarios

Sección N° 14 – Inversiones en Asociadas

Sección N° 15 – Inversiones en Negocios Conjuntos

Sección N° 16 – Propiedades de Inversión

Sección N° 17 – Propiedades, Planta y Equipo

Sección N° 18 –Activos Intangibles Distintos de la Plusvalía

Sección N° 19 – Combinaciones de Negocios y Plusvalía

Sección N° 20 – Arrendamientos

Sección N° 21 – Provisiones y Contingencias

Sección N° 22 – Pasivos y Patrimonio

Sección N° 23 – Ingresos de Actividades Ordinarias

Sección N° 24 – Subvenciones del gobierno

Sección N° 25 – Costos por Préstamos

Sección N° 26 – Pagos Basados en Acciones

Sección N° 28 – Beneficios a los Empleados

Sección N° 29 – Impuesto a las Ganancias

Sección N° 30 – Conversión de la Moneda Extranjera

Sección N° 31 – Hiperinflación

Sección N° 32 – Hechos Ocurridos después del Periodo sobre el que se Informa

Sección N° 33 – Información a Revelar sobre Partes Relacionadas

Sección N° 34 – Actividades especiales

Sección N° 35 – Transición a la NIIF para las PYMES

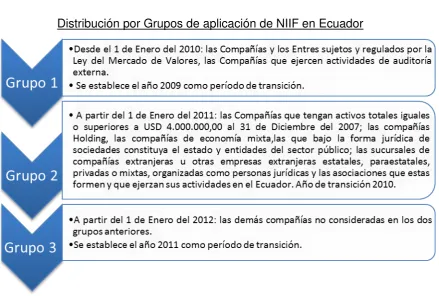

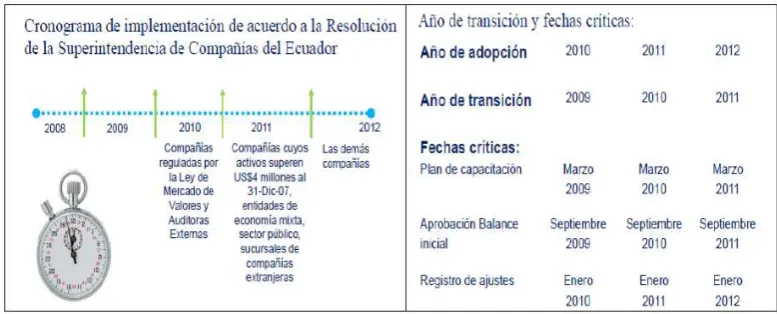

Niff en Ecuador

En nuestro país la Superintendencia de Compañías, es la institución facultada para

determinar los PRINCIPIOS CONTABLES que se aplicarán en las entidades sujetas a

su control.

El 21/08/2006 la Superintendencia de Compañías adoptó las NIIFs, determinando su

obligatoriedad desde el 1/1/2009 (RO 348 – 04/09/2006).

El 20/11/2008, la Superintendencia de Compañías establece el CRONOGRAMA de

aplicación de las NIIFs (Res. 08 - RO 498 - 31/12/2008).

Distribución por Grupos de aplicación de NIIF en Ecuador

Se establece para cada grupo de empresas como año de transición el inmediato

anterior al de su implementación. Deben elaborar hasta el 31 de marzo de cada año:

1. Plan de capacitación

2. Plan de Implementación

3. Diagnóstico de los impactos

4. Conciliaciones del Estado Resultados, bajo NEC

5. Conciliaciones del patrimonio neto bajo NEC al 1/01 y al 31/12

6. Ajustes al FE, bajo NEC

Esta información deberá ser aprobada por la junta general de socios o accionistas; o

[image:42.595.87.527.110.406.2]por el apoderado en caso de entes extranjeros

Cronograma de implementación, años de transición y fechas criticas

2.7 Normas relacionadas con la NIC 7

Entre las normas que se relacionan con esta norma tenemos las siguientes:

NIC 1 Presentación de Estados Financieros.- El objetivo de esta norma es establecer las pautas necesarias para la presentación de estados financieros y así asegurar la comparabilidad de los mismos. La información que presenta los flujos de efectivo proporciona a los usuarios una base para evaluar la capacidad que la empresa tiene para generar efectivo y sus equivalentes.

Además proporciona la estructura y orden para la presentación de las notas a los estados financieros incluyendo al estado de flujos de efectivo.

NIC 8 Políticas contables, cambios en las estimaciones contables y errores.- Esta norma trata de realzarla fiabilidad de los estados financieros de una entidad, de ahí la importancia de conocer que requerimientos se deben tomar en cuenta en el resultado de cualquier cambio en las políticas de determinación del efectivo sus equivalentes.

Sin embargo la entidad podrá cambiar una política contable si se presentan las siguientes características:

Debe ser solicitado por la NIIF

[image:43.595.114.503.381.538.2] Permitir que el estado de flujo de efectivo suministre información relevante y confiable sobre los efectos de las transacciones.

Determinar otros eventos que afecten al estado de flujos de efectivo.

NIC 12 Impuesto a las ganancias.- Su relación surge de transacciones que dan lugar a flujos de efectivo que se clasifican como actividades de operación, inversión o de financiación en el estado de flujo de efectivo.

NIC 16 Propiedades, planta y equipo.- Su relación se basa principalmente en la contabilización de los componentes de propiedad, planta y equipo, ya que los flujos de efectivo se clasificaran en la actividad correspondiente dependiendo del tipo de transacción.

NIC 21 Efecto de las variaciones en las tasas de cambio de la moneda extranjera.- Su relación se debe ya que la norma establece que dentro del estado de flujos de efectivo no se aplicara esta norma, de los flujos de efectivo que se deriven de transacciones en moneda extranjera, ni de la conversión de los flujos de efectivo de los negocios en el extranjero.

NIC 23 Costos por préstamos.- Su relación es atribuible a los intereses pagados por la entidad que son revelados en el estado de flujos de efectivo, tanto si han sido contabilizados como un gasto o si han sido capitalizados.

NIC 27 Estados financieros consolidados y separados.- Se relaciona ya que mediante esta norma se establece que al elaborar los estados financieros consolidados, la entidad deberá combinar con los de la controladora y sus subsidiarias, lo que permitirá presentar por separado en este caso el estado de flujos de efectivo determinando a la actividad que pertenece cada tipo de transacción.

NIC 29 Información financiera en economías hiperinflacionarias.- Se relación con la NIC 7 ya que esta norma exige que todas las partidas del estado de flujos de efectivo se re expresen en términos de la unidad de medida corriente en la fecha de cierre del estado de situación financiera.

NIC 31 Participaciones en negocios conjuntos.- Su relación con la NIC 7 se aplica al contabilizar las participaciones en negocios conjuntos y para informar en los estados financieros sobre los activos, pasivos, ingresos y gastos, incluyendo el estado consolidado de flujos de efectivo el mismo que contendrá la información proporcional de los flujos de efectivo de la citada entidad.

NIC 38 Activos intangibles.- Se la relaciona con la Nic 7 ya que con esta norma se permite identificar a un activo intangible, reconociendo así los beneficios económicos futuros que se incluyen en los ingresos de actividades de operación precedentes de ventas de productos o servicios.

3.1 Explicaciones previas al estado de efectivo

Los estados financieros de Mogano Studio Cía. Ltda. que utilizamos en la

elaboración del estado de flujo de efectivo que constan en el anexo 1 son los

siguientes:

Estado de Situación Financiera 2010-2011

Estado de Resultados 2011

Datos contables adicionales proporcionados por la contadora de la empresa.

Con la información recopilada anteriormente procedemos a la elaboración de los

siguientes papeles de trabajo:

Balance Comparativo

Para el desarrollo del mismo realizamos el siguiente procedimiento:

1. Clasificar y unificar las cuentas del estado de situación financiera del año

2010 y 2011 respectivamente.

2. Determinar la variación de efectivo.

3. Determinar el tipo de variación, esta puede ser fuente o uso de efectivo según

sea el caso.

4. Establecer el tipo de actividad a las que encuentran orientadas las cuentas

relacionadas con el efectivo y sus equivalentes dentro de la empresa Mogano