UNIVERSIDAD NACIONAL DE PIURA

FACULTAD DE ECONOMIA

TRABAJO DE INVESTIGACION

APERTURA COMERCIAL y MERCADO

DE TRABAJO. CASO REGION PIURA

RESPONSABLE: Econ. Msc. Olga Nizama Espinoza

Indice

Capítulo I: Marco Teórico

1.1 Economía Internacional y Políticas Comerciales

1.2 Orígenes de las Políticas de Apertura Comercial en América Latina 1.3 Efectos de las Políticas de Apertura Comercial

Capítulo II: La Política de Apertura Comercial en el Perú.

2.1 Situación Macroeconómica vigente

2.2 Instrumentos de Política y Reformas efectuadas 2.3 Efectos en el Mercado de Trabajo

Capítulo III. Efectos de la Apertura Comercial en el Mercado de Trabajo de la Región Piura

3.1 El PBI y el empleo en la Región Piura

3.2 Relación entre el crecimiento del empleo en Piura con el crecimiento de la producción nacional, y un indicador de la apertura comercial durante el período 1998 – 2009

3.3 Características del Empleo en Piura en el año 2007

3.4 Evolución de la PEA Ocupada en la Región Piura 1972 -2007 3.5 Discusión de Resultados

Conclusiones y Recomendaciones. Anexos

INTRODUCCIÓN

El Perú durante la década de los 80 había registrado un pobre desempeño, con tasas negativas de crecimiento del PBI y tasas de inflación que llegaron a superar los cuatro dígitos. Ante esta situación caótica el Gobierno aceptó la política exigida por el FMI, firmando la Carta de intención que le permitiera acceder a negociar con los acreedores, refinanciando su deuda y lograr el apoyo financiero del FMI. Es así que se puso en marcha una serie de reformas estructurales que en opinión de Segura y

García (2004)1 buscaban mejorar las condiciones de competencia en la economía y

que comprendía: la reducción de la inflación, eliminación de los controles de precios, y la intervención del Estado en la actividad económica, la unificación del sistema cambiario y el restablecimiento de la disciplina fiscal y monetaria. En política comercial se redujo el nivel de la dispersión arancelaria, se eliminó las principales barreras arancelarias y los controles a las cuentas corrientes y de capitales y se estableció la libertad cambiaria con flotaciones en la moneda junto a un marco promotor de la inversión extranjera. A este conjunto de políticas emprendidas en el área del comercio internacional de los países se le conoce como las políticas de liberalización y apertura comercial. Este programa de reformas estructurales también incluyó otros aspectos que ayudaron a la competitividad en el mercado laboral, área tributaria, liberalización financiera y el fomento a la inversión privada, que en conjunto han ocasionado cambios en el mercado de trabajo que afectan a hombres y mujeres.

Uno de los principales temores así como una de las principales fuentes de resistencia a la implementación de este tipo de programas es la percepción de que este cambio estructural genera una pérdida de empleos. En el presente estudio se pretende analizar los cambios ocurridos en el mercado de trabajo a partir de la información de los Censos Nacionales de Población y Vivienda de 1981, 1993 y 2007, lapso que permite examinar la evolución de las variables relacionadas al empleo en un tramo de ajuste (1981 – 1993) y otro de estabilidad macroeconómica a 17 años del inicio de las reformas. Además se hace uso de información provenientes de las encuestas del Ministerio de Trabajo y promoción Social -MTPE-Encuesta Nacional de Hogares Especializada en Niveles de Empleo 2007 y la Encuesta Nacional de Variación Mensual del Empleo 1997- 2009 para la ciudad de Piura.

En el primer capítulo se examina el marco teórico relacionado al tema, en el segundo se examina las políticas de ajuste de los años noventa implementadas en el Perú. En el tercer capítulo se realiza el análisis de los efectos de la apertura comercial en el mercado de trabajo de la Región Piura y finalmente las conclusiones y recomendaciones que los resultados ameritan.

1 García Carpio, Juan; Segura Vasi, Alonso: Perú: Análisis del Impacto de la Apertura Comercial sobre la Pobreza y la Desigualdad. Capítulo 17.

Capítulo I

Marco Teórico

1.1 Economía Internacional y Políticas Comerciales

1.1.1 Teoría Neoclásica del Comercio Internacional2

Fue Ricardo en su obra Principios de economía política y tributación de 1817 quien sentó las bases teóricas que explican las ventajas que las naciones pueden lograr por medio del comercio internacional, pero es justo decir que fue J.S. Mill quien explicó3 cómo se distribuyen estas ventajas entre los países. Además formuló la

ecuación de demanda internacional y la teoría de la demanda recíproca, que superaba y corregía en ciertos aspectos la teoría de Ricardo y que quedó sintetizada en el capítulo XVIII de sus Principios de economía política de 1848. Ya entrado el siglo XX, en 1933, la teoría clásica se vio ampliada por el modelo Heckscher-Ohlin o de las proporciones factoriales, con lo que quedaba configurado el marco teórico que explicaba el por qué del comercio internacional.

A continuación procederemos a exponer en líneas generales y de forma sintética la evolución de las teorías clásica y neoclásica de los valores internacionales.

Adam Smith presentó las ventajas del librecambio en La riqueza de las naciones

(1776), pero se limitó a decir que las mercancías se producirían allí donde los costes fuesen menores. Correspondió a Ricardo introducir el concepto de ventaja comparativa, a través de su famoso ejemplo de la producción de vino y paño en Inglaterra y Portugal. Explicó, cómo, aunque un país tenga una ventaja absoluta (pueda producir ambos bienes con un menor coste que otro), le convendrá importar aquel bien en cuya producción sea relativamente menos eficiente y exportar aquel bien en cuya producción sea relativamente más eficiente. Del mismo modo un país que no tenga ventajas absolutas en la producción de ningún bien puede beneficiarse del comercio internacional si se especializa en la producción de aquel en el que su producción es relativamente más eficiente. En cambio, si un país produce ambos bienes de modo más o menos eficiente que otro, pero en igual grado, es decir, si no goza de ventaja comparativa en ninguno de ellos, no podrá obtener ninguna ganancia del comercio internacional. Por lo tanto, la pauta de producción de un país viene determinada por su ventaja comparativa.

El avance de Mill es el estudio de cómo se repartirán los beneficios del comercio entre ambas naciones. Para desarrollarlo se basa en el análisis oferta-demanda (en el que no había entrado Ricardo), y explica cómo la distribución de las ganancias del comercio depende de los precios relativos de los bienes que un país produce. Pero como para determinar dichos precios relativos es necesario analizar la oferta y demanda relativa de bienes, lo que Mill logra es incluir el análisis del comercio internacional, basada en los costes comparativos, como un caso particular de su análisis general de la demanda recíproca cuyo centro es la ecuación de demanda internacional. O al contrario, también podemos entender que el caso general es la teoría de los valores internacionales mientras que la teoría de los valores interiores es un caso particular que se basa en la plena movilidad de factores. O dicho de otro

2 Tomado de la síntesis que presenta Federico Steinger (2004) en su obra La nueva teoría del Comercio

Internacional y la política comercial estratégica. Texto completo en www.eumed.net/cursecon/libreria/

Págs. 19-23.

3 Véase su ensayo De las leyes del intercambio entre naciones y la distribución de las ganancias del

modo, la ecuación de demanda internacional asegura que se alcanzará un equilibrio en los mercados internacionales, gracias a la “competencia” entre compradores y vendedores, o ley de oferta y demanda, de modo que el precio del total de bienes que el país importador desea recibir coincida exactamente con el del total de bienes que el país exportador desea enviar.

La conclusión más importante que se extrae del análisis de Mill sobre los valores internacionales es que la proposición el comercio es beneficioso es incondicional. Por lo tanto no es indispensable que un país sea competitivo para beneficiarse del comercio internacional. Y es justamente en aquellos pasajes en los que Mill se dedica a exponer por qué los impuestos, aranceles y demás medidas proteccionistas no benefician al conjunto de las naciones, donde encontramos las afirmaciones más contundentes en contra de cualquier limitación al libre comercio internacional.

De este modo queda configurada la llamada teoría clásica de los valores internacionales, así la teoría de los valores internacionales, tal como la constituyó Mill, soportó el fuego de la crítica mucho mejor que el resto del sistema “clásico” y siguió siendo doctrina dominante hasta bien entrada la década de 1920.

Ya en el siglo XX, con la obra de B. Ohlin Comercio interregional e internacional, de 1933, se produce un avance significativo en la teoría del comercio internacional. Entra en juego una “nueva” explicación que viene a complementar a la teoría de la ventaja comparativa para dar lugar a la teoría tradicional o neoclásica del comercio: la teoría de la proporciones factoriales o modelo Heckscher-Ohlin.

Según esta teoría generalmente los factores abundantes son relativamente baratos y los factores escasos relativamente caros en cada una de las regiones. Aquellas mercancías que en su producción requieren una buena cantidad de los primeros y pequeñas cantidades de los segundos se exportan a cambio de bienes que utilizan factores en la proporción inversa. Así, indirectamente, los factores cuya oferta es abundante se exportan y aquellos otros con oferta más escasa de importan.

O dicho de otro modo, los países tienden a importar bienes que son intensivos en los factores en los que tienen oferta escasa y a exportar aquellos intensivos en los factores de los que tienen oferta abundante.

Para que las conclusiones de la teoría sean válidas es necesario que se cumplan una serie de supuestos restrictivos, de cuya relajación se derivarán algunas de las conclusiones de las nuevas teorías del comercio, que expondremos más adelante. Estos supuestos son:

1) existen dos países, dos bienes y dos factores productivos (trabajo y capital);

2) los bienes son perfectamente móviles entre los países (no hay costes de

transporte ni impedimentos al libre comercio), mientras que los factores se mueven libremente entre las dos industrias dentro de cada país, pero no pueden desplazarse de un país a otro;

3) existe competencia perfecta en los mercados de bienes y factores, que

se vacían completamente a los precios de equilibrio;

4) las funciones de producción de ambos países son iguales y presentan

rendimientos constantes de escala y productos marginales decrecientes para ambos factores;

5) tanto la tecnología disponible por ambos países para producir ambos bienes como sus avances se incorporan de modo instantáneo a los procesos productivos sin coste alguno;

Esta teoría supone un desarrollo que supera a la de la ventaja comparativa, pero no representa una modificación radical de los principios de Ricardo y Mill. Las causas que explican el comercio siguen siendo las mismas (los países son diferentes y sus producciones se complementan entre sí) pero el nuevo modelo aporta una solidez que, una vez formalizada por Samuelson,4 se convirtió en doctrina absolutamente

dominante en el campo de la teoría económica. Sin embargo, esta teoría flaquea en algunos sentidos a la hora de explicar los intercambios internacionales debido, básicamente, a unos supuestos excesivamente restrictivos. Al incorporar en el análisis la competencia imperfecta y los rendimientos crecientes de escala aparecen nuevas explicaciones de por qué se comercia mientras que consideraciones acerca de las externalidades tecnológicas, la concentración oligopolística de determinadas industrias y las curvas de aprendizaje podrían justificar políticas comerciales distintas del laissez faire.

1.1.2 Nuevas Teorías del Comercio Internacional

Las predicciones que se desprenden de esta teoría son, por ejemplo, que los países más desarrollados exportarán manufacturas e importarán productos no elaborados, mientras que los países en vías de desarrollo importarán manufacturas y exportarán productos no elaborados (materias primas y alimentos) debido al diferente precio relativo de sus factores.

Este tipo de intercambios mejora el bienestar mundial ya que el comercio puede entenderse como un método indirecto de producción. Sin embargo esta visión, según la cual los países son complementarios en su producción no se ajusta a la realidad. Según nos dice la teoría tradicional, como los países se complementan en sus producciones todo el comercio debería ser interindustrial (el comercio intraindustrial no tiene por qué existir5). Sin embargo el comercio intraindustrial no sólo existe, sino

que como afirman P. Krugman y E. Helpman:, en la práctica cerca de la mitad del comercio mundial consiste en el intercambio de mercanciás de países industriales que tienen similares dotaciones de factores. Especialmente a partir de la creación de la CEE en 1957, los expertos en comercio internacional se percataron de que los intercambios entre estas naciones europeas (todas ellas economías desarrolladas), aumentaron espectacularmente a raíz de la unión aduanera, pero que este comercio no respondía a la pauta del modelo Heckscher-Ohlin-Samuelson de complementariedad productiva entre naciones (comercio interindustrial), sino que era, en gran medida, intercambio intraindustrial. Este sorprendente hecho hizo preguntarse a los investigadores cómo se explicaban esos intercambios, y este fue uno de los puntos de partida de las nuevas explicaciones del comercio internacional, que centraron su análisis en suavizar los supuestos del modelo neoclásico (rendimientos constantes, mercados perfectamente competitivos y ausencia de externalidades).

Las causas que explican el elevado comercio intraindustrial de los países más desarrollados son las economías de escala y las imperfecciones de los mercados, especialmente la importancia de la diferenciación de productos (competencia monopolística). Las ventajas de los rendimientos crecientes de escala (que no eran tenidos en cuenta por la teoría tradicional) sumados a la diversificación de la

4 P. Samuelson matematizó las ideas de Ohlin en dos artículos: “International trade and the Equalisation of Factor Prices”. Economic Journal 58 (1948). Pág. 263-184 y “International Factor Price Equalisation Once Again”. Economic Journal 59 (1949). Pág. 181-196.

demanda en los países desarrollados (que hace que ningún país pueda satisfacer completamente la diversidad de productos que incluyen las funciones de utilidad de todos sus diversos y heterogéneos consumidores), han abierto la posibilidad a nuevas explicaciones de por qué se comercia, así como explicaciones de las “nuevas” ventajas que suponen los intercambios internacionales (tanto para los consumidores como para los productores) derivados de la relajación de los supuestos de la teoría tradicional.

1.1.3 La Política Comercial y el Bienestar

De la anterior reflexión se deduce inmediatamente que una política comercial que obstruya el libre cambio perjudica el bienestar de los ciudadanos porque no permite que la economía alcance un óptimo de Pareto. El sustento teórico del no intervencionismo no se refiere al marco concreto de la economía internacional, sino que es un resultado básico de la teoría económica que tiente sus orígenes en el propio Adam Smith y su “mano invisible6.

En este famoso pasaje de La Riqueza de las Naciones ya en 1776 Adam Smith

intuía (no lo llegó a demostrar) que el mercado asignaba los recursos eficientemente, e incluso podemos inferir que afirma, confundiendo tal vez el concepto de interés de la sociedad con el de eficiencia, que el mercado es capaz de maximizar el bienestar social. De cualquier modo lo que queda claro, especialmente en la última frase, es que la intervención del Estado o cualquier otro agente externo al mercado debe ser evitada.

Pero el avance teórico más importante para justificar la no intervención se deriva de la demostración de la eficiencia del mercado que realizaron K.J. Arrow y G. Debreu en 1951 (gracias a los avances previos de L. Walras en la segunda mitad del siglo XIX), mediante la demostración de la existencia, unicidad y estabilidad del equilibrio general.

De aquí se derivan los dos teoremas fundamentales del bienestar que afirman que todo equilibrio competitivo es eficiente en el sentido de Pareto y que cualquier óptimo de Pareto es alcanzable mediante un mercado competitivo. Lo que se sigue inmediatamente de estos teoremas es que la intervención sólo logra distorsionar las actitudes de los agentes económicos (ya que el mercado es eficiente y neutral en términos distributivos) y no permite que se alcancen situaciones pareto-eficientes.

La teoría tradicional se basa para no justificar políticas comerciales activas en que en todas las industrias existe competencia, por lo que no hay fallos de mercado que deban ser corregidos por el estado. En una industria que funciona en competencia perfecta el precio se iguala al coste marginal, no hay beneficios extraordinarios a largo plazo, sólo beneficios contables. Si una industria presenta precios por encima del coste marginal nuevas empresas entrarán en la industria y el precio bajará hasta igualarse al coste marginal, con lo que los beneficios extraordinarios desaparecerán. Es la competencia la que elimina los beneficios extraordinarios.

Si todas las industrias funcionan de este modo no existen sectores que sean más valiosos en el margen (ya sea porque en ellos existan beneficios extraordinarios o porque produzcan efectos externos positivos que reviertan en beneficio de toda la sociedad), es decir, no existen industrias estratégicas Por lo tanto, cualquier tipo de política industrial, tanto a nivel interno como de ayudas a la exportación, sólo distorsionará el mercado creando ineficiencia y desplazando recursos de unos

sectores a otros de modo “antinatural” y completamente injusto para las industrias y/ o empresas no seleccionadas.

1.2 Orígenes de las Políticas de Apertura Comercial en América Latina.

La acumulación de capital que se produce hacia mediados de los años setenta en los países más avanzados, posibilita una enorme expansión del mercado financiero internacional, un espectacular crecimiento en los movimientos de capital entre los propios centros capitalistas y una rápida ampliación de los territorios geográficos donde el capital bancario hace presencia, lo que se manifiesta en un creciente flujo de capitales desde los polos más dinámicos de crecimiento hacia los países subdesarrollados del Sur bajo la forma de atractivos créditos blandos. Este es el tiempo donde las divisas fluyen con abundancia hacia América Latina y sale barato endeudarse, es la hora de la llamada plata dulce, cuando el dinero entra fácil a los bolsillos, favoreciendo el boom del consumo suntuario que por esos años alentaba el bajo precio del dólar y de las importaciones.

Sin embargo, este panorama acaba muy pronto, ya que en los países del norte se producen apremiantes necesidades de liquidez que afectaron a la banca privada de Estados Unidos y Europa a comienzo de los años ochenta rápidamente se hacen sentir en América Latina, pues se produce un aumento en las exigencias de pago por parte de los bancos acreedores y se experimenta una notable caída en los flujos de capital que se destinan para préstamos a los países del Sur. Estos sucesos reducen en forma dramática los recursos disponibles para la asignación de los nuevos créditos que demandaban los deudores latinoamericanos, ya sean privados o los propios gobiernos –en el caso que hayan sido éstos últimos quiénes se endeudaron-, y es en medio de un explosivo escenario caracterizado por la incapacidad de los deudores latinoamericanos para cumplir con los compromisos económicos adquiridos con los grandes bancos prestamistas tanto europeos como norteamericanos, que estas instituciones financieras reciben el apoyo incondicional de sus respectivos estados y logran que sus intereses sean representados en forma directa por el Fondo Monetario Internacional.

Este organismo ejerció fuertes presiones sobre los gobiernos de la región para que eviten un incumplimiento en las pagos en el pago de la deuda, e incluso cuando sea pertinente, se hagan responsables directamente de la deuda contraída por el sector privado. Son justamente estas presiones las que hacen estallar hacia 1982 la llamada crisis de la deuda externa, que comienza en México con la declaración de moratoria en el pago de la deuda pero que rápidamente se disemina por el resto de los países del subcontinente.

Hacia mediados de los años ochenta el panorama en la región se presenta desolador. La crisis de la deuda externa situó a los países latinoamericanos en una condición de subordinación frente al capital financiero internacional y empujó a muchos gobiernos a implementar las políticas de ajuste estructural promovidas por el Banco Mundial y el Fondo Monetario Internacional a través de lo que se conoce como el Consenso de Washington.

principalmente las empresas de servicios públicos, y garantizar el pago de la deuda externa.

El Consenso de Washington es la aplicación de los diez instrumentos de política económica neoliberal para llevar adelante el objetivo de un sistema capitalista mundial basado en la libertad del mercado para operar. Sus principales instrumentos son:

(1) Disciplina fiscal: No más déficit fiscal. Presupuestos balanceados. Grandes y sostenidos déficits fiscales constituyen la fuente primaria de los trastornos macroeconómicos que se manifiestan como procesos inflacionarios, déficit de balanza de pagos y fuga de capitales. Un déficit de presupuesto operacional que sobrepase un 1% a 2% del PIB se considera prueba fehaciente de una falla en la política aplicada, a menos que este exceso se haya utilizado en inversiones de infraestructura productiva.

(2) La inflación como parámetro central de la economía. Para los impulsores del Consenso de Washington, las políticas de ajuste y reforma estructural tienen su origen en la crisis de la deuda. No es de extrañar que el control de la inflación sea un asunto prioritario para los organismos acreedores.

.

(3) Prioridades en el gasto público. La necesidad de cubrir el déficit fiscal presenta la disyuntiva entre aumentar los ingresos fiscales o reducir el gasto público. El consenso de Washington, optó por favorecer la reducción del gasto público.

(4) Reforma Tributaria. El aumento del ingreso vía impuestos se considera una alternativa a la reducción del gasto público para paliar déficits fiscales. Existe un amplio consenso, entre los tecnócratas neoliberales, en el principio de que la base tributaria debe ser amplia, mientras que la tasa tributaria marginal debe ser moderada.

(5) Tasas de interés. Existen dos principios generales referentes a los niveles de las tasas de interés que concitan el apoyo mayoritario del Consenso de Washington. El primero es que las tasas de interés deben ser determinadas por el mercado. El segundo principio apunta a la necesidad de tasas de interés real positivas, para incentivar el ahorro, por un lado y desalentar la fuga de capitales, por el otro.

(6) Tipo de cambio. Como en el caso de las tasas de interés, la tendencia es inclinarse por tipos de cambio determinados por las fuerzas del mercado. Se considera que el tipo de cambio real debe ser lo suficientemente competitivo como para promover el crecimiento de las exportaciones a la tasa máxima que el potencial del lado de la oferta del país lo permita, al mismo tiempo que se mantenga un eventual déficit de cuenta corriente a un nivel sustentable.

(7) Política comercial. La liberalización de las importaciones constituye un elemento esencial en una política económica orientada hacia el sector externo (orientación hacia afuera). El acceso a bienes intermedios importados a precios competitivos se considera un aspecto importante en la promoción de las exportaciones, mientras que una política proteccionista en favor de la industria nacional y en contra de la competencia extranjera es vista como una distorsión costosa que en última instancia termina por penalizar el esfuerzo exportador y por empobrecer la economía local. .

insensatez. La IED, además de aportar capital necesario para el desarrollo, provee capacitación y know-how para la producción de bienes y servicios tanto para el mercado interno como para la exportación.

(9) Privatizaciones. La lógica de las privatizaciones obedece a la creencia de que la industria privada se administra más eficientemente que la empresa estatal. En general, se considera que la privatización de empresas de propiedad estatal constituyen una fuente de ingresos de corto plazo para el Estado. En el largo plazo se argumenta, el Estado se libera de la responsabilidad de financiar ulteriores inversiones

(10) Desregulación. Una forma de promover la competencia es mediante la desregulación. Se le ha juzgado, de manera general, como un proceso exitoso en EE.UU y se ha partido de la base que también puede producir beneficios similares en otros países, especialmente en América Latina, donde se practicaban economías de mercado altamente reguladas, al menos en el papel.

En años posteriores a la crisis de la deuda, mientras los países industrializados orientaron sus economías por la senda del crecimiento, los países en desarrollo se vieron obligados a adoptar rigurosos programas de ajuste económico para responder, entre otros objetivos de estabilidad económica y social, a los compromisos de la deuda internacional, en un escenario en el que sus economías presentaban un relativo estancamiento y una inflación cada vez más acelerada7.

1.3 Efectos de las Políticas de Apertura Comercial

Behrman, Birdsall y Szekely8, al analizar los efectos de la liberalización comercial

sobre la pobreza y desigualdad en América Latina en un estudio presentan dos resultados importantes. El primero indica que la liberalización comercial parece no tener efectos distinguibles sobre los cambios en la desigualdad y la pobreza. Si algún efecto tiene en todo caso es negativo (progresivo), pero no es estadísticamente significativo. La interpretación de los autores sugiere que este tipo de políticas desencadena una gran cantidad de efectos de signo contrario, que se cancelan entre sí resultando en el agregado con un impacto poco importante.

Para el caso de la liberalización financiera el resultado es que ésta ha tenido un efecto significativo de aumento de la desigualdad y la pobreza. Esto ocurriría debido a que los el aumento de flujos de capital abaratan el precio del capital, siendo éste un sustituto del trabajo no calificado y complementario del trabajo calificado, el efecto final resulta en por tanto en un aumento de la demanda por trabajo calificado, en detrimento del no calificado, aumentando la brecha entre los trabajadores de menor educación y los de mayor escolaridad, que empeora la distribución del ingreso. Winters, McCulloch y McKay (2004) 9, arriban a la misma conclusión: “La

característica más llamativa de todos los estudios sobre el tema es la

7 Esto fue particularmente notorio en Argentina, Brasil y México, cuyas tasas medias de inflación anual entre 1980 y 1990 fueron de 395.2, 284.3 y 70.3 respectivamente.

8 Behrman, Jere; Birdsall, Nancy; Szekely, Miguel (2001): Pobreza, desigualdad y liberalización comercial y financiera en América Latina. Working Paper Nº 449, Banco Interamericano de Desarrollo, Mayo 2001.

insignificancia de los efectos de la liberalización comercial sobre el empleo y los salarios.”

Por otro lado, Vos, Ganuza y Morley10, señalan en primer lugar que el crecimiento

no aumentó significativamente tras la apertura comercial. El crecimiento se desaceleró y el desempeño económico fue peor durante la segunda mitad de la década de 1990 comparado con la primera y en la mayoría de países de la región el crecimiento del ingreso percápita fue negativo. En segundo lugar, la vulnerabilidad a las fluctuaciones de los mercados mundiales de bienes siguió siendo alta y es la primera indicación de una insuficiente diversificación del comercio.

En tercer término, para la mayoría de países de la región el crecimiento de las exportaciones durante los noventa ha estado por debajo del comercio mundial lo que implica una menor penetración de las exportaciones en los mercados globales como resultado de la pérdida de competitividad. Al mismo tiempo la dependencia de las importaciones creció más que la capacidad para exportar. En consecuencia las entradas de capital se hicieron importantes como sostén del crecimiento construído con esta combinación paradójica de creciente dependencia de las importaciones y un aumento estructural del déficit comercial.

Por otra parte, los flujos de capital reforzaron este esquema al empujar hacia arriba las tasas de cambio real, abaratando las importaciones y reduciendo las ganancias de los exportadores en el corto plazo. Como los flujos de capital han sido más volátiles, en parte por razones ajenas a la situación económica de los países de la región, el ajuste macroeconómico se hizo más difícil de manejar y da por resultado auges de corta vida a medida que se reduce el acceso a préstamos externos y se produce una deflación de la demanda en la contracción, lo que tiene consecuencias sobre el empleo y los salarios.

Capítulo II

La Política de Apertura Comercial en el Perú

2.1 Situación Macroeconómica Vigente

La época de terrorismo que afectó al país desde fines de los años setenta hasta bien entrado los años noventa no sólo tuvo serias consecuencias, también tuvo consecuencias económicas. Entre fines de los años setenta y principios de los años noventa, se debilitaron seriamente las decisiones privadas de inversión, se paralizó la absorción de innovaciones y se postergaron miles de proyectos.

Sumado a lo anterior, la crisis de la deuda externa repercute a principios de los años ochenta muy seriamente en Perú, obligando a un ajuste a restricción externa que adiciona presiones en la dirección de reducir empleo y remuneraciones y postergar decisiones de inversión. El impacto destructivo del fenómeno del Niño en 1983 agrega pérdida de capacidad productiva e infraestructura. Durante un largo período el crecimiento de la inversión privada y el desarrollo de un tejido empresarial proclive a la innovación, fueron prácticamente detenidos por la incertidumbre y el clima de enfrentamiento que se vivía a diario

A fines de los años ochenta y principios de los años noventa, a los problemas de un país afectado por la guerra contra la guerrilla y un ajuste a la crisis de la deuda externa, económica y tecnológicamente atrasado, se sumó la hiperinflación. Con ello, se agrega un impacto más sobre las decisiones empresariales y sobre el nivel de vida de la población. García (2005) menciona cuatro indicadores sintéticos del impacto combinado de los hechos que se vienen relatando son los siguientes:

a) La inversión en maquinaria y equipo, a precios constantes, alcanzaba en 1994,

en plena recuperación, una magnitud similar a la que se había registrado 20 años antes en 1974.

b) El crecimiento de la productividad total es nula o negativa —según las mediciones—en 1970-1990.

c) Los salarios reales se derrumban, alcanzando en 1990 un valor equivalente a

un 34% del que registraban en 1980.

d) El empleo informal, que venía reduciéndose en 1950-1980, crece velozmente

en los años ochenta hasta abarcar más del 50% del empleo urbano en 1990, explicado fundamentalmente por el aumento de los trabajadores independientes de baja calificación e ingresos.

2.2 Instrumentos de Política y Reformas Efectuadas11

A principios de los años noventa, el gobierno de Alberto Fujimori decide la implementación de un programa de shock para detener la hiperinflación, que es exitoso pero a costa de utilizar el tipo de cambio nominal y real como ancla inflacionaria. A renglón seguido, se procede a abrir la economía, desregulando simultáneamente la cuenta comercial externa y la cuenta financiera, desmontando los sistemas de controles administrativos y reduciendo aranceles. Al mismo tiempo,

11 Síntesis presentada por Saavedra, Jaime en ¿Crisis real o crisis de expectativas? : el empleo en el Perú antes y después de las reformas

se despliegan todo un conjunto de reformas económicas y privatizaciones en la dirección de reducir abruptamente el tamaño y capacidad de intervención del Estado y abrir paso a una economía orientada por los mercados externos e internos. Entre ellas, una reforma laboral que es sintetizada más adelante.

La reducción de empleo público que acompaña a este proceso es significativa: equivalente a 4% del empleo total urbano. Se reabre el acceso al financiamiento externo multilateral y privado, que permanecía ocluido desde la administración previa. El gobierno persigue con mucha decisión un política de equilibrios macroeconómicos y cumple satisfactoriamente con las metas el Fondo Monetario Internacional (FMI) —en rigor lo hace desde principios de los años noventa. A partir del 2005 Perú accede a la categoría de país observado, y que no necesita acuerdos de stand by o de otra naturaleza. En los años noventa, se logra ir reduciendo el déficit fiscal como proporción del producto interno bruto (PIB), aun cuando, en los períodos preelectorales cada intentona de reelección del Presidente Fujimori es acompañada con un desequilibrio fiscal transitorio.

La política monetaria, guiada por la cantidad de dinero, consigue mantener estabilizada la tasa de inflación, pero con una tasa de interés muy elevada. El tipo de cambio real multilateral se estabiliza en el nivel alcanzado en marzo de 1993, un 21,3% menor al registrado en los meses posteriores al programa de shock de 1990, que a su vez era significativamente inferior al nivel del tipo de cambio real anterior al período de perturbaciones e hiperinflación, por ejemplo, el de 1986. El tipo de cambio real se mantiene así estable hasta el rebote sobre Perú de las crisis externas que se inician en 1998, a partir del cual, a consecuencia del cese de los refinanciamientos y salida de capitales, se eleva alrededor de un 14% a principios de 1999, para posteriormente descender desde el 2000 hasta el presente hasta niveles inferiores a los de 1999. En particular, el tipo de cambio real bilateral respecto al dólar estadounidense se había reducido en diciembre del 2004 un 5,7% respecto al 2003 y una cifra aún mayor respecto a diciembre de 1999. Este descenso continuó en los primeros cinco meses del 2005 y se espera ha seguido reduciéndose hasta el presente.

Es importante situar en su contexto la tendencia del tipo de cambio en los años noventa expuesta previamente. Se argumenta que la hiperinflación 1989-1990 distorsionó de tal manera la información estadística que los índices estadísticamente registrados del tipo de cambio real anteriores a 1992 no constituyen una buena lectura de la realidad. Esto puede ser cierto, pero puede superarse prestando atención al nivel y comportamiento del tipo de cambio real en los años anteriores a la hiperinflación. Al hacerlo, ya entre 1986 y 1988 se verifica una caída significativa.

Moguillansky (1996) también señala que en realidad el descenso de esta variable comienza mucho antes —en 1978. Este hecho es compatible con el aumento de las exportaciones de commodities y los ingresos de divisas ilegales en un país en el que las decisiones de inversión en los restantes sectores estaban debilitadas en 1978-1992 por las causas expuestas previamente.

García (2005)12 demuestra estadísticamente la caída en el tipo de cambio real —

multilateral y bilateral. Lo que puede discutirse es la magnitud de la caída, ya que

hay un período intermedio, 1989-1991 en el que la medición estaría afectada por las distorsiones de la hiperinflación. Pero quedan pocas dudas que el tipo de cambio real de 1984-1986 fue más elevado que el de 1992-2004.

Si, en ausencia de estudios orientados a depurar el efecto hiperinflación, se analiza la serie tal como está estadísticamente registrada, el tipo de cambio real multilateral habría registrado una caída de 64% entre marzo de 1986 y el 2003. La casi totalidad de este descenso se acumula en 1986-1992. El tipo de cambio bilateral respecto al dólar estadounidense registra una caída ligeramente menor. Si fuera cierto sólo un 20% del descenso registrado estadísticamente por el tipo de cambio real entre 1986 y 1992, ello bastaría para explicar por qué las empresas peruanas — excluidas las extractivas— enfrentaron tan profundas dificultades de competitividad con la apertura a partir de principios de los años noventa.

La hipótesis expuesta es también coherente con otros datos observados en el período analizado: i) el tipo de cambio es usado como ancla para frenar bruscamente la hiperinflación en 1990 y mantener estabilizados los precios en los años posteriores al programa de shock; ii) la mayor rentabilidad en no transables verificada en 1992-1998 que indujo una fuerte inversión privada en construcción residencial hasta la crisis que se inicia en 1998; iii) una caída en la relación de precios de transables a no transables —según el índice del BCRP— cercano al 68% entre 1985 y 2004; iv) el deterioro de la rentabilidad en el sector agropecuario, por la estrecha correlación entre el tipo de cambio real y los precios relativos agrícolas-no agrícolas; v) el incremento de los ingresos de divisas de transables extractivos y de los cultivos ilegales, presiona sobre el tipo de cambio real, comprimiendo la rentabilidad en transables no extractivos, lo que contribuye a mantener un ritmo bajo de inversión privada en ellos.

Por consiguiente, si la hipótesis expuesta fuera correcta, uno de los problemas enfrentados en 1990-2004 fue un tipo de cambio real bastante estable, de equilibrio, pero no competitivo para las empresas ubicadas en la mayoría de las actividades transables no extractivas, que afectó su rentabilidad e impidió la expansión de decisiones de inversión y sobre todo, la entrada masiva de nuevas inversiones — nuevas empresas— en estas actividades. Este escenario no afectó a las empresas exportadoras de productos primarios —que siguen su mercado— y tampoco a las exportadoras de productos no tradicionales que se vieron beneficiadas por la ampliación de mercados externos, un ciclo favorable de precios externos y la reducción de aranceles de destino en el 2002-2004. Pero a mediados del 2005, ya se sentía el problema en las empresas exportadoras no tradicionales con menores márgenes de competitividad.

Un rasgo que caracteriza la política económica de la Administración Fujimori es el abandono total de las políticas sectoriales y de las políticas de promoción. El centro del esquema pasa a ser instaurar en Perú condiciones para el libre juego de todos los mercados, enmarcados “por arriba” por una política macroeconómica estable y estableciendo “por abajo” una incipiente, incompleta y débil red de seguridad para los más pobres. La estrategia de desarrollo predominante era entonces: a) una política macroeconómica de mediano plazo que emergía como resultado de los sucesivos cortos plazos; b) la asignación de recursos siguiendo el libre juego de los mercados, c) las actividades extractivas generando divisas y tributación; d) la continuidad del lento desarrollo de las exportaciones no tradicionales de origen agropecuario; e) la entrada de capitales externos, dominados por los flujos de corto plazo, y f) la implementación de una diversidad de programas contra la pobreza.

Todo el conjunto de medidas de ajuste estructural, reformas económicas y viraje de la política macroeconómica son adoptadas en un plazo muy corto de tiempo y generan numerosos shocks sobre las decisiones del sector privado, de diferente signo e intensidad.

También es cierto que el sector privado visualiza el programa de la Administración Fujimori como la alternativa que permitiría, finalmente, el desarrollo de sus empresas. En este sentido, las expectativas empresariales positivas juegan un rol destacado para explicar la fuerte recuperación a partir de 1992 —aun cuando en la práctica el crecimiento de la inversión privada tendió a concentrarse en la compra de empresas o activos públicos, en extractivos y en no transables— y fue mucho menor en inversión nueva en transables no extractivos.

La abrupta reducción de la tasa de protección efectiva de principios de los años noventa acompañada con tipo de cambio real no competitivo, afecta especialmente las decisiones de inversión y producción en actividades competitivas con importaciones —por ejemplo de la agricultura e industria manufacturera— y a las correspondientes a exportables no extractivos-no tradicionales. Las exportaciones de

commodities, que representaban más de un 60% de las exportaciones del país en 1990-1992, no son sensibles al tipo de cambio real, si no a la evolución de sus respectivos mercados. Con lo que el Perú aumenta su grado de dependencia de la producción extractiva.

El proceso de privatizaciones, aunque incompleto, genera un apreciable monto de recursos extraordinarios para el fisco. No obstante, el gasto en armamento sofisticado para la guerra con Ecuador y el desvío ilegal de fondos, absorben una parte significativa del producto de las privatizaciones. El gobierno impulsa plan de infraestructura concentrado en autopistas, caminos, comunicaciones y energía, a través de concesiones al sector privado. Pero no se orienta a completar la modernización de la infraestructura de puertos, aeropuertos y muchos otros ámbitos vitales para la competitividad de la economía peruana.

La economía y la inversión crecen significativamente entre 1992 y 1997. El coeficiente de inversión bruta respecto al PIB, se eleva desde 17,3% en 1991 hasta 24,1% en 1997. En un contexto de largo plazo, Perú recupera en 1997 los niveles absolutos de inversión en 1975 aunque con una composición menos intensiva en maquinaria y equipos.

En la práctica, la estrategia de competitividad de la Administración Fujimori, se concentra en reducir los costos laborales y efectuar obras de infraestructura, esperando que con ello, el libre juego de las fuerzas de los mercados contribuya a modernizar empresas y mejorar productividad. Éste era un enfoque casi ingenuo para una economía recién abierta con el atraso tecnológico y de capital humano que registraba Perú. Y no deja de ser sorprendente cuando se lo analiza contra la experiencia previa de los países emergentes exitosos que implementaron estrategias deliberadas de competitividad externa mucho más agresivas y coherentes. Pero a principios de los años noventa, saliendo de dos decenios de terribles vivencias, la confianza depositada en los ajustes espontáneos de los mercados reflejaba la esperanza en que para crecer bastaba con permitir funcionar libremente a la empresa privada —no era necesario apoyarla ni crear un entorno adecuado ni mucho menos introducir políticas específicas en determinada dirección.

2.3 Efectos en el Mercado de Trabajo13

Una de las críticas centrales al proceso de reformas estructurales, es que las mismas iban a tener un impacto negativo muy grande sobre el empleo y sobre las condiciones de vida, en particular de la población más pobre. En efecto, hacia mediados de los noventa, varios años después de iniciadas las reformas, la inflación y el terrorismo dejaron de ser los problemas más graves que aquejan a la población peruana según las encuestas de opinión, el problema más grave pasó a ser el desempleo y la “falta de empleo”(Saavedra, 1999). La evolución reciente del empleo urbano muestra dos periodos diferenciados.

Entre 1986 y 1992 el empleo total (PEA Ocupada) creció a una tasa promedio de sólo 1.3% anual A pesar de las fluctuaciones que se observaron en ese periodo como consecuencia del boom populista del gobierno de Alan García en 1987, seguido de una inevitable recesión (1988 a 1990) durante el período hiperinflacionario, y luego de una recesión causada por los el programa de estabilización, el empleo total no fluctuó de manera importante. Recién a partir de 1992, el proceso de creación de empleos se acelera, y el empleo total se vuelve mucho más dinámico observándose una tasa de crecimiento promedio de 5.3% anual durante el periodo 1992- 1998.

Analizando la evolución del empleo por sectores de actividad económica se encuentra que las actividades más dinámicas en el periodo 1992-1998 en Lima Metropolitana fueron las finanzas, servicios a empresas, transporte y comercio que experimentaron tasas de crecimiento superiores a las del promedio (ver Gráfico No.12 y Cuadro No. 5). De otro lado, las actividades relacionadas a otros servicios, tales como servicios no personales, de consultorías a empresas, etc. y la construcción fluctuaron alrededor de la tendencia promedio, mientras que las actividades de industria y la administración pública tuvieron una evolución menos dinámica.

Como consecuencia de la dinámica de creación y destrucción de empleo, excluyendo las actividades agrícolas y aquéllas relacionadas a la minería que son marginales en términos de empleo en Lima14, la participación del empleo en la

industria manufacturera, en los servicios personales y sociales y en la administración pública se redujo en favor de las actividades relacionadas al comercio, el transporte y los servicios financieros. Así, la manufactura pasó de representar un 22% del empleo total en el periodo 1986-89 a un 16% en 1997, mientras que la participación relativa de los servicios personales se redujo de 23% en 1992 a 18% en 1997.

Un elemento importante dentro del paquete de reformas estructurales implementado a partir de 1991, fue la reducción de la planilla del sector público a través de la oferta de incentivos económicos a los trabajadores. Estos incentivos fueron de dos tipos: compensaciones en efectivo de una sola vez, y mejoras en los beneficios provisionales de los empleados. Aún cuando muchos ministerios e instituciones públicas experimentaron fuertes reducciones en su planilla, el efecto agregado de estos mecanismos de incentivos no fue el esperado. La reducción del empleo público a nivel nacional fue de aproximadamente 12% entre 1990 y 1993, a pesar de la fuerte reducción del empleo en el gobierno central –que se redujo en 45%– ya que este efecto contractivo fue compensado por el fuerte crecimiento del empleo en los gobiernos regionales, que ascendió en 142% aumentando su participación en el empleo público de 16% en 1990 a 44% en 1993. En el caso de Lima Metropolitana la administración pública se redujo de manera continua durante toda la década de los noventa.

Así , la participación de este sector respecto del empleo total se redujo de 6.1% durante 1986-1989 a 3.6% en 1997, lo que se explica básicamente por la reducción del empleo en el gobierno central y la desaparición de muchas instituciones públicas montadas en el periodo previo. Hay que mencionar, sin embargo, que en la encuesta de 1998 se aprecia un crecimiento del empleo en el sector público con respecto a 1996 y 1997.

Al mismo tiempo que estos sectores experimentaban una reducción en su participación en el empleo total, el comercio aumentó su participación de 30% a fines de los ochenta a 36% en 1997; los servicios financieros aumentaron su participación en empleo total en casi cinco puntos en el mismo periodo, mientras que las actividades de construcción y transporte aumentaron su participación relativa en uno y tres puntos

respectivamente.

Participación, desempleo y la razón de empleo a población

La evolución de la tasa de participación en Lima Metropolitana presenta un comportamiento procíclico con respecto al PBI (ver gráfico No.13), pudiéndose identificar dos periodos claramente diferenciados. En el primer periodo, de 1986 a 1992, la producción disminuyó a una tasa anual de 3.9% mientras que la tasa de participación se reducía a una tasa promedio anual de 1%, pasando de 0.60 en el periodo 1986-89 a 0.57 en 1992

Desagregando por grupos demográficos, como se puede apreciar en el Cuadro No.6, se encuentra que esta tendencia se explica básicamente por la salida de las mujeres de la fuerza de trabajo, en especial de las más jóvenes (14 a 30 años), las mayores

(45 a más años) y aquellas con educación primaria o superior. Ello puede explicarse por la hipótesis del trabajador desalentado, que establece que en periodos en los que el ingreso y las posibilidades de conseguir empleo se reducen, los trabajadores “desalentados” deciden no participar en el mercado laboral. En el caso de los hombres se encuentra que la tasa de participación se redujo ligeramente, a una tasa promedio de 0.4% por año, lo que se explica básicamente por la evolución de los hombres con educación primaria. Mas aún, este último grupo demográfico continuó experimentando una reducción en su tasa de participación a lo largo de todo el periodo 1986-1997.

En el segundo periodo, de 1992 a 1997, se produjo una recuperación en los niveles de actividad y el PBI creció a una tasa anual de 7.2% mientras que la tasa de participación aumentó a una tasa promedio de 2.3%, en parte como respuesta al aumento en la demanda de trabajo. Este aumento fue también explicado principalmente por la evolución de las decisiones de participación de las mujeres, para quienes la tasa de participación se incrementó en promedio a un 4.1% por año. Al interior del grupo femenino se encuentra que fueron las más educadas quienes experimentaron los mayores incrementos en sus tasas de participación, revirtiendo incluso la tendencia negativa mostrada en el periodo previo ya que hacia fines de los noventa habían superado las tasas de participación observadas en 1986.

Dado este incremento en la oferta laboral, la pregunta que sigue es si el mercado de trabajo peruano fue capaz de absorber este aumento y de que forma se recompuso el empleo luego de las reformas estructurales de inicios de los En los ochentas, período en el cual la tasa de participación cae ligeramente, estos flujos fuera del mercado de trabajo fueron consistentes con caídas en la tasa de empleo y desempleo. En los noventas, la participación en la fuerza de trabajo crece, lo cual inicialmente redunda en un crecimiento del desempleo. Luego, desde 1993, gran parte de ese incremento es absorbido por un crecimiento en la tasa de empleo.

Por otro lado, la evolución de la tasa de desempleo fue contracíclica (Gráfico No.17) y en promedio se ha incrementado en los noventa con respecto a los niveles observados hacia fines de la década de los ochenta. Como consecuencia de la recesión de fines de los ochenta, la tasa de desempleo se incrementó desde 1987, pasando de un promedio de 6.2% en 1986-89 a 9.5% en1992, para reducirse ligeramente a 9.0% en 1997. Este patrón de aumento en el desempleo se encuentra de manera marcada, en especial para los hombres, los menos educados y los mayores, y si se desagrega un poco más, se encuentra que este incremento es más fuerte entre las mujeres y hombres de mayor edad, sobre todo entre aquéllos con nivel educativo primario o sin educación.

Como resultado de la evolución de las tasas de participación y de desempleo, la razón de empleo a población se redujo hasta 1992 para luego recuperarse e incluso superar los niveles observados a finales de los. En este periodo las tasas de participación aumentan y las de desempleo se reducen ligeramente, como resultado el empleo crece para todos los grupos, y esto se explicaría en un 65% por el aumento en la participación y en 35% por la reducción del desempleo.

En el caso de las mujeres, el empleo relativo crece en todos los grupos, incluyendo las mujeres jóvenes y las de mayor edad, principalmente debido al aumento en la tasa de participación. En el caso de los hombres, cuyas fluctuaciones son menos pronunciadas que las de las mujeres, el empleo relativo también se recuperan en todos los grupos. Sin embargo, en el caso de los hombres mayores, el aumento de la razón empleo a población es mucho menor que la caída observada inicialmente, y esto se debe exclusivamente a la tendencia decreciente de sus tasas de participación.

Los Ingresos

Capítulo III

Efectos de la Apertura Comercial en el Mercado de Trabajo de la Región

Piura

3.1. El PBI y el empleo en la Región Piura

3.1.1 Evolución del PBI regional y el empleo

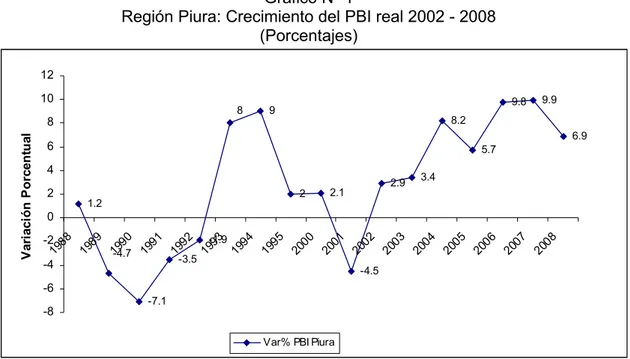

El PBI de la Región Piura ha tenido un desempeño irregular durante los años noventa, en que se dio la apertura económica, con fuertes caídas en el inicio del proceso de ajuste, una breve recuperación durante los años 1993-94, para luego nuevamente caer los primeros a partir del año 1995, hasta los primeros años del siglo XXI. Es a partir de la segunda mitad del 2002 que inicia un período de crecimiento favorable y sostenido, tal como se observa en el gráfico Nº 1, mostrando una tendencia similar al PBI nacional, alcanzando su tasa de crecimiento más elevada el año 2007 (9,9%).

Gráfico Nº 1

Región Piura: Crecimiento del PBI real 2002 - 2008 (Porcentajes) 1.2 -7.1 -3.5 -1.9 9 2 2.1 -4.5 2.9 3.4 8.2 5.7 9.8 9.9 6.9 -4.7 8 -8 -6 -4 -2 0 2 4 6 8 10 12

1988 1989 1990 1991 1992 1993 1994 1995 2000 2001 2002 2003 2004 2005 2006 2007 2008

V ar ia ci ó n P o rc en tu al

Var% PBI Piura

Nota técnica: El PBI Nacional y de Piura esta expresado en términos reales a precios de 1994. Fuente: INEI, PBI por departamentos 2001-2008, Compendio Estadístico Departamental 1995-96. Elaboración: Propia

Según cifras del Instituto Nacional de Estadística e Informática (INEI) las actividades que han generado un mayor aporte al PBI de la región Piura durante este período de crecimiento sostenido son, en orden de importancia: manufactura, comercio y otros servicios15, cuyas tasa de participación en el PBI se presentan en el cuadro Nº 1.

Las cifras del INEI, también señalan que la actividad agrícola ha tenido un crecimiento muy variable en este período, y en los últimos dos años presentó las tasas más bajas (0,2% en 2007 y -9,4% en 2008), como consecuencia principalmente de los efectos negativos del cambio climático sobre el cultivo de mango y arroz16. La pesca, minería, electricidad gas y agua, restaurantes y hoteles,

además de otros servicios mantienen una tendencia creciente en los dos últimos

años. Los efectos de la crisis internacional se han reflejado en la manufactura que ha mostrado una contracción en su crecimiento (12,5% en 2007 a 7% en 2008). De igual manera, construcción, comercio, transportes y comunicaciones, servicios gubernamentales han mostrado una tasa decreciente entre los años 2007 a 200817.

Cuadro Nº 1

Región Piura: Valor Agregado Bruto, según rama de actividad económica, 2002-2008

(Porcentajes)

Rama de actividad económica 2001 2002 2003 2004 2005 2006 2007 2008/E Agricultura, Caza y Silvicultura 9,1 9,5 9,7 9,1 10,0 10,0 9,1 7,7 Pesca 3,8 3,7 3,9 4,3 4,1 5,0 5,0 5,5 Minería 6,3 5,9 5,7 5,4 5,8 5,4 5,2 5,7

Manufactura 21,3 20,6 21,2 21,7 20,3 21,0 21,5 21,5

Electricidad y Agua 1,4 1,4 1,5 1,7 1,6 1,7 1,6 1,7 Construcción 6,0 6,3 5,4 6,5 6,8 7,3 8,2 8,3

Comercio 17,7 17,7 17,4 16,7 16,7 16,3 16,1 16,2

Transportes y Comunicaciones 7,5 7,6 7,7 7,6 7,7 7,3 7,9 7,9 Restaurantes y Hoteles 3,8 3,8 3,9 3,7 3,7 3,5 3,5 3,6 Servicios Gubernamentales 5,9 6,1 6,4 6,3 6,5 6,4 6,1 5,8

Otros servicios 17,3 17,4 17,4 17,0 16,8 16,2 15,8 16,0

Valor Agregado Bruto 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 E/ dato estimado.

Fuente: INEI, PBI por departamentos 2001-2008. Elaboración: Propia

Con el fin de comparar la producción y el empleo de la región Piura, se va a tomar como referencia el año 2007. La comparación se presenta en el gráfico Nº 2, las cifras indican que los sectores que contribuyen más a la generación de riqueza no son los que absorben el mayor empleo. La industria el año 2007 aportó con 21,5% al PBI regional; sin embargo, genera solamente el 9,8% del total de puestos de trabajo.

De otro lado, las actividades extractivas (agricultura, silvicultura y pesca) absorben el 38,1% de la PEA ocupada, y representan el 14,1% del PBI. La minería genera pocos empleos, en relación al valor de la riqueza creada. Las actividades terciarias de servicios y el comercio participan significativamente tanto en la creación de producto como en el empleo, aunque en realidad esta afirmación oculte el problema que preocupa a investigadores y responsables de la política de empleo: el subempleo, que según los datos de la Encuesta Nacional de Hogares del INEI (2007), afectaba al 55,2% de la población económicamente activa.

El cuadro Nº 2 muestra el indicador de productividad por rama de actividad económica, el cual se obtiene dividiendo el PBI o Valor Agregado Bruto entre el número de trabajadores (PEA ocupada). Los resultados indican que la minería, la construcción y la manufactura son actividades de alta productividad, es decir, cada trabajador aporta un monto significativo al valor de la producción total. Por otro lado, la agricultura, servicios y comercio son las de menor productividad.

16 Véase el Reporte Mensual de Indicadores Económicos, Laborales y Financieros de la Región Piura del mes de abril 2009, elaborado por el Observatorio

Socioeconómico laboral (OSEL) Piura.

Gráfico Nº 2

Región Piura: Estructura porcentual del PBI y PEA ocupada por rama de actividad económica, 2007

(Porcentajes)

14,1 5,2

21,5 8,2

16,1

34,9

38,1 0,6

9,8 2,3

18,5

30,7

0,0 10,0 20,0 30,0 40,0 50,0

Agricultura, Caza, Silvicultura y pesca Minería 2/ Manufactura Construcción Comercio Servicios 1/

Porcentaje de la PEA ocupada Porcentaje del PBI

1/ Incluye hogares

2/ La cifra de la PEA ocupada es referencial por tener pocos casos en la encuesta

Fuente: INEI, PBI por departamentos 2001-2006. Encuesta Nacional de Hogares sobre Condiciones de Vida y Pobreza, continua 2007.

Elaboración: Propia

Cuadro Nº 2

Región Piura: Índice de Productividad, según rama de actividad económica, 2007

Rama de actividad económica

AÑO 2007

PBI Empleo productividadÍndice de Agricultura, Caza, Silvicultura y Pesca 922 375 325 483 2,8

Minería 1/ 336 798 4 955 68,0

Manufactura 1 404 622 83 976 16,7 Construcción 532 852 19 478 27,4

Comercio 1 052 596 158 129 6,7

Servicios 2/ 2 278 127 262 266 8,7

Total 6 527 370 854 287 7,6

1/ La cifra de la PEA ocupada es referencial por tener pocos casos en la encuesta 2/ Incluye hogares

Fuente: INEI, PBI por departamentos 2001-2006. Encuesta Nacional de Hogares sobre Condiciones de Vida y Pobreza, continua 2007.

Elaboración: Propia

Con el propósito de establecer si el crecimiento económico y la apertura comercial del país ha inducido a un mayor o menor empleo se relacionará gráficamente la evolución del crecimiento de éstas variables y se estimará su coeficiente de correlación. La disponibilidad de datos sobre el empleo en Piura limita la investigación a este tipo de análisis, no pudiéndose efectuar modelos econométricos que permitan una estimación más rigurosa de esta relación.

El gráfico Nº 3 muestra la evolución de las variables:

Crecimiento del Empleo, medido por la variación anual de diciembre con respecto al mismo mes del año anterior, del Indice de Empleo de 10 a más trabajadores de la ciudad de Piura, que se estima a partir de la Encuesta Nacional de Variación Mensual del Empleo (ENMVE) por parte del Ministerio de Trabajo y Promoción del Empleo.

Crecimiento de la Producción Nacional medido por la tasa de crecimiento del PBI Nacional a precios de 1994.

Crecimiento de la apertura comercial, medida por la el crecimiento de la participación de las exportaciones e importaciones en el PBI nacional.

Gráfico Nº 3: Crecimiento del empleo en Piura, de la producción nacional y apertura comercial durante el período 1998 – 2009.

-15.00 -10.00 -5.00 0.00 5.00 10.00 15.00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

VA empleo en Piura TCPBI VEXIMPBI

Fuente: MTPE - Encuesta Nacional de Variación Mensual del Empleo (ENVME); INEI, PBI por departamentos 2001-2006; BCRP, Serie Histórica Balanza de Pagos.

Elaboración: Propia

La información descrita en este gráfico indica que existe una relación directa entre el crecimiento del PBI y el empleo de Piura y que sin embargo esta relación no es tan clara entre la apertura comercial y el empleo.

El análisis de la correlación entre estas variables, permitirá precisar mejor la relación entre las mismas. El Cuadro Nº 3 presenta las estimaciones.

Fuente: MTPE

- Encuesta Nacional de

Variación Mensual del

Empleo (ENVME);

INEI, PBI por

departamentos 2001-2006; BCRP, Serie Histórica Balanza de Pagos. Elaboración: Propia

Los coeficientes de correlación confirman la relación positiva que existe entre el crecimiento económico y el empleo en Piura y parece ser que existe un efecto expansivo en el empleo muy fuerte. Por otro lado, la mayor apertura comercial no mejora el empleo sino más bien tiende a disminuir su crecimiento.

3.3. Características del Empleo en Piura en el año 2007

3.3.1. El empleo en la ciudad de Piura por rama de actividad económica

La fuente de información para el análisis del empleo en la ciudad de Piura es la Encuesta de Hogares Especializada en Niveles de Empleo 2007 del Ministerio de Trabajo y Promoción del Empleo.

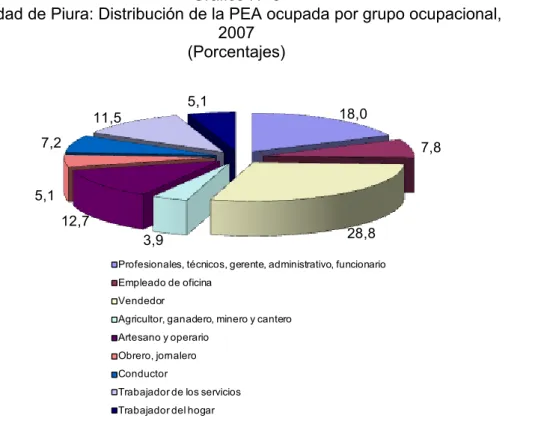

En el gráfico Nº 4 se concluye que en el año 2007, las actividades económicas que absorben la mayor fuerza de trabajo de la ciudad son en orden de importancia: Servicios (43,9%) y comercio (30,8%). Dentro de servicios las actividades que mayor proporción de trabajadores tienen son los servicios no personales como los servicios comunales y de recreación (18,4%) y los servicios de transporte, almacenamiento y comunicaciones (10,0%).

Este resultado denota la persistente problemática del subempleo, que se refleja en la magnitud del comercio al por menor y de trabajadores dedicados principalmente al transporte de pasajeros (mototaxis y motos lineales) que se observan comúnmente en la ciudad. El cuadro Nº A.1 del anexo A (ubicado al final del documento), presenta las características de la PEA ocupada de la ciudad de Piura por rama de actividad en función a distintas variables. En primer término, en concordancia con los datos del gráfico Nº 4, se observa que las actividades de comercio y servicios no personales muestra los porcentajes mas elevados debido a la mayor concentración de trabajadores en estas ramas.

Gráfico Nº 4

Ciudad de Piura: PEA ocupada por rama de actividad económica, 2007 (Porcentajes)

TCPBI VAEMPLEO VEXIMPBI

1/ Extractivas incluye: Agricultura, Pesca, Ganadería Minería.

2/ Servicios no personales incluye Electricidad, gas y agua; transporte, almacenamiento y comunicaciones; establecimientos financieros, seguros, bienes inmuebles, servicios prestados a empresas; y servicios comunitarios, sociales y recreativos.

3/ Servicios personales incluye: Restaurantes y hoteles; mantenimiento y reparación de vehículos automotores; reparación de efectos personales y enseres domésticos; actividades de fotografía; lavado y limpieza de prenda de vestir, peluquería y pompas fúnebres

Fuente: MTPE, Encuesta de Hogares Especializada en Niveles de Empleo, 2007. Elaboración: Propia

3.3.2. Principales características de la PEA ocupada por rama de actividad económica

Estructura demográfica

En las actividades extractivas existe relativamente un mayor porcentaje de trabajadores de 55 a más años y en la manufactura una concentración de trabajadores jóvenes (14 a 24 años). Las cifras muestran también aquellas actividades donde predomina el sexo masculino: construcción, servicios no personales, industria y agricultura. El sexo femenino domina en comercio, servicios personales y hogares.

Nivel educativo

El cuadro A.1 del anexo A, ubicado al final del documento, muestra que en las actividades extractivas y de servicios personales la mayor parte de los trabajadores no logra culminar algún nivel educativo o tiene primaria incompleta, en la industria y construcción los mayores porcentajes son para los niveles de secundaria incompleta, en el comercio destaca un mayor porcentaje de trabajadores con superior no universitaria incompleta, mientras que el nivel superior universitaria completa es predominante en los servicios no personales.

Nivel de empleo

Con respecto al nivel de empleo, se observa en el cuadro A.1 que el mayor porcentaje de subempleados tanto en horas como en ingresos están laborando en el comercio y los servicios no personales. Sin embargo, en las actividades de servicios no personales también existe el mayor porcentaje de trabajadores adecuadamente empleados.

Horas semanales de trabajo

El cuadro Nº A.1, del Anexo A, también muestra que existe una mayor probabilidad de que encontrar trabajadores de la actividad de comercio que trabajen hasta catorce horas a la semana, por la mayor presencia de trabajadores familiares no remunerados. Asimismo, es más probable encontrar trabajadores que laboren entre 15 y 47 horas en la rama de servicios no personales. Las cifras muestran la mayor probabilidad de encontrar personas dedicadas al comercio laborando de 49 a más horas.

Estructura de mercado

Respecto a la estructura de mercado, viendo el Cuadro A.1, se observa que el 100% de la PEA que labora en el sector público conforman forma parte de los servicios no personales.

En cuanto al sector privado existe mayor posibilidad de encontrar trabajadores de comercio laborando en las empresas de menor tamaño (2 a 10 trabajadores); mayor posibilidad de que trabajadores de servicios no personales en empresas de 10 a 49 trabajadores y trabajadores del comercio en las empresas de 50 a más. Los independientes sin nivel técnico o profesional y los trabajadores familiares no remunerados están presentes en mayor proporción en las actividades de comercio (43.3% y 59.4% respectivamente).

Ingresos