Capítulo X. Gestión de Riesgo:

Recomendaciones para el Diseño e Implementación de un Seguro Indexado

para Pequeños Productores Cafeteros

1Steve Boucher

2y Andrés Moya

3Julio 3 de 2014

1.

Introducción

Este capítulo presenta una evaluación crítica de la propuesta para mejorar la capacidad de gestión riesgo productivo de los pequeños y medianos cafeteros a través de un seguro indexado que protege contra exceso catastrófico de lluvia. A pesar de la alta importancia económica y social del sector cafetero en el país y de la alta vulnerabilidad de los hogares cafeteros a las plagas, enfermedades y los múltiples factores climáticos que generan una alta variabilidad en la producción del cultivo, el acceso de los pequeños y medianos

productores cafeteros a mecanismos de aseguramiento agrícola es prácticamente nulo.4

La necesidad de crear un mercado de seguro para el sector se hizo dolorosamente evidente durante la “ola invernal” de 2011-2012 cuando la producción cafetera sufrió una fuerte caída debido a un fuerte exceso de lluvias y las enfermedades que esto generó.

1 Para la elaboración de este capítulo recibimos la colaboración de distintas personas e instituciones a las cuales queremos agradecer. En particular, agradecemos a Juan José Echavarría por invitarnos a participar en este proyecto y a Diana Cadena, Andrés Campos, Pedro Iván Lara y Francisco Solano del Ministerio de Agricultura y Desarrollo Rural, a Andrés Lozano y Jorge Eduardo Soto de FINAGRO, a Delsa Moreno, Cesar Torres y Miguel Salazar de Mapfre, a Juan Pablo Bonilla, Álvaro Jaramillo, Nicolás Mejía, Esther Cecilia Montoya, Huver Posada, Víctor Ramírez, Carlos A. Uribe, Marcela Urueña y Ricardo Villaveces de la Federación Nacional de Cafeteros, así como a Diego Escobar y Guillermo Rivas por los valiosos comentarios, datos y recomendaciones que hicieron durante la elaboración de este capítulo. También agradecemos a Michael Carter, Ghada Elabed y Emilia Tjernström de la Universidad de California, Davis por sus comentarios sobre la metodología cuantitativa de evaluar el riesgo base. Por último, agradecemos a Darío Salcedo por la excelente labor que desempeñó asistiéndonos en el análisis y procesamiento de la información. Los errores de este capítulo son únicamente nuestra responsabilidad y no comprometen a la Misión de Estudios Cafeteros ni a las distintas personas o instituciones que nos apoyaron.

2 Profesor Asociado. Departamento de Economía Agrícola y de Recursos Naturales. Universidad de California, Davis. [email protected]

3 Profesor Asistente. Facultad de Economía, Universidad de los Andes. [email protected]

En 2012, el Gobierno Colombiano creó un fondo especial de 20 mil millones de pesos para promover la creación de un mercado de seguro indexado para el sector cafetero. A diferencia del seguro convencional que le paga al agricultor si se verifica un siniestro a través de una inspección de campo, el seguro indexado lo hace cuando un índice externo, por ejemplo el nivel de lluvia medido en la estación meteorológica más cercana, supera un valor crítico establecido en el contrato. Éste tipo de seguros ha recibido mucha atención en la última década como una herramienta para fortalecer los mercados de seguro agrícola en los países en desarrollo pues sufre menos de problemas de la información asimétrica y tiene menores costos operativos debido a que su ejecución no requiere inspecciones de campo en comparación con los seguros convencionales.

Mientras la ola invernal y la crisis del sector cafetero fueron la causa inmediata de la política de apoyo al seguro indexado, ésta iniciativa también es consistente con el interés del Gobierno Colombiano por fortalecer el mercado de seguros agrícolas a través de subsidios del 60 o 70 por ciento de la prima a los seguros convencionales. La razón para priorizar el seguro indexado en el sector cafetero se debe a dos factores: Primero, refleja la frustración del Gobierno con el bajo crecimiento del mercado de seguro, sobre todo para los pequeños productores, a pesar de los altos niveles de subsidio. Segundo, debido a los esfuerzos históricos de la Federación Nacional de Cafeteros (FNC) y Cenicafé, su brazo de investigación y extensión, y la presencia de un alto número de estaciones meteorológicas en las regiones cafeteras, la disponibilidad y calidad de la información sobre el sector cafetero abren la posibilidad de diseñar contratos indexados de alta calidad.

al diseño e implementación de un seguro para los pequeños productores cafeteros del país.

El resto del capítulo se estructura de la siguiente manera. La segunda sección resume la importancia del seguro agrícola como herramienta de desarrollo rural y combate a la pobreza. La tercera sección describe la poca penetración de los mercados de seguro agrícola convencional en América Latina y en Colombia. Así mismo, resume el rol de la información asimétrica y los costos de transacción como principales explicaciones del desarrollo precario del mercado de seguros en la región. La cuarta sección ofrece un resumen de las ventajas y las desventajas del seguro indexado como alternativa al seguro convencional y describe los recientes esfuerzos pilotos de crear mercados del seguro indexado en los países en vía de desarrollo. La quinta sección presenta el contexto en que surgió la propuesta de Mapfre y presenta detalles del contrato propuesto. La sexta sección desarrolla un análisis crítico de la propuesta de Mapfre, incluyendo un análisis estadístico de validación de la prima y un análisis econométrico que evalúa el nivel de protección que ofrecería el seguro. Finalmente, la séptima sección concluye con recomendaciones para mejorar el diseño y la implementación del contrato.

2.

El Seguro Agrícola: Una Pieza Clave del Rompecabezas del

Desarrollo Rural

La ausencia de mecanismos eficaces para que los agricultores enfrenten y manejen los riesgos tiene múltiples consecuencias adversas para el desarrollo rural y contribuye a la persistencia de la pobreza. Por una parte, al nivel del agricultor se pueden distinguir impactos adversos ex post y ex ante de la ausencia de mecanismos formales de aseguramiento. El impacto ex pos refiere a las consecuencias adversas en el ingreso, consumo, o nivel de activos del hogar cuando la producción sufre de un choque inesperado. Sin contar con una indemnización por parte de un seguro, los hogares que sufren fuertes choques productivos pueden verse obligados a vender sus activos productivos, reducir el consumo, o a sacar los hijos del colegio y ponerlos a trabajar para recuperar el ingreso perdido. Si las pérdidas son sustanciales, o si el hogar ya se encontraba en una posición vulnerable, estas consecuencias de descapitalización física y humana pueden tener efectos de larga duración y contribuir a la existencia de trampas de pobreza (Barrett y Carter, por publicar; Dercon y Christiansen, 2010).

Los impactos ex post representan, tal vez, las consecuencias más obvias de la ausencia del mercado de seguro porque corresponden a la situación del hogar después de haber sufrido un choque. Sin embargo, la ausencia de seguros agrícolas también tiene consecuencias adversas ex ante sobre el comportamiento de los hogares que pueden ser de igual o aun mayor magnitud. Cuando los hogares carecen de mecanismos formales para mitigar los riesgos y “suavizar” el consumo ex post, tienden a tomar decisiones ex ante sobre el portafolio de cultivos y actividades o el tipo y monto de inversión que “suavizan” o disminuyen la variabilidad del ingreso (Morduch, 1995). Sin embargo, estas decisiones tienen un costo pues requieren aceptar un menor nivel de ingreso esperado; es decir hay un “tradeoff” entre el valor esperado y la variabilidad del ingreso. En la literatura existe evidencia empírica que este “tradeoff” es importante y que los hogares que se ven obligados a auto-asegurarse sacrifican un porcentaje significativo de su ingreso potencial (Rosenzweig y Binswanger, 1993; Dercon y Christiansen, 2010). De esta forma, los impactos ex ante de la ausencia del mercado de seguro agrícola también contribuyen a la perpetuación de la pobreza rural.

se ven obligados a reducir la oferta de préstamos agrícolas para protegerse contra el incumplimiento de pago debido a choques productivos. Esto es especialmente problemático para las instituciones micro-financieras debido a que tienden a operar en un ámbito geográfico limitado, lo que aumenta su vulnerabilidad a riesgos climáticos co-variantes que podrían provocar incumplimiento de pago en un alto porcentaje de sus prestatarios. Además de suprimir la oferta de crédito, la ausencia del seguro también restringe la demanda. Debido al riesgo de perder la tierra u otra garantía exigida por los bancos comerciales en el contrato de crédito, los hogares que tienen acceso a un préstamo pero no a un seguro pueden preferir no pedir el préstamo, a pesar de que éste le permitiría realizar una inversión que aumentaría su ingreso esperado. Esto es lo que Boucher et. al. (2008) llaman el “racionamiento por riesgo”. Dado que las restricciones crediticias tienden a ser más agudas para los hogares de menores recursos (Carter, 1988; Carter y Olinto, 2003), los impactos negativos que genera la inexistencia del mercado de seguro agrícola tanto sobre la oferta como la demanda de crédito representan fuertes barreras para la lucha contra la pobreza rural.

Por último, el aumento en la intensidad de los eventos climáticos adversos, por ejemplo sequías e inundaciones provocadas por El Niño o La Niña, implica fuertes aumentos en el gasto público de los gobiernos regionales y nacionales para responder a desastres naturales. La inexistencia de un mercado vibrante de seguro agrícola impide entonces que el estado invierta recursos de forma preventiva y de una manera más eficiente para cubrirse contra los riesgos catastróficos (Barnett et. al., 2008).

3.

El Seguro Convencional: Definiciones, Cobertura y Retos

3.1. Definición y Cobertura del Seguro Convencional en América Latina y Colombia

La gran mayoría de las pólizas de seguro agrícola para cultivos en América Latina son

seguros convencionales de dos tipos (World Bank, 2010).5 Primero, el contrato de seguro

contra daños, también conocido como seguro de riesgo nombrado (named peril crop

insurance), especifica una suma asegurada típicamente basada en el valor de producción del cultivo. Si se presenta uno de los riesgos nombrados en el contrato, se mide el daño vía una inspección de campo y se le paga al agricultor un valor hasta el nivel de la suma

asegurada (menos el deducible). Segundo, el contrato de seguro de rendimiento

(multi-peril crop insurance) especifica un porcentaje, típicamente entre 50 y 80 por ciento, del rendimiento promedio histórico de la parcela. Si el rendimiento de la parcela cae por debajo del rendimiento asegurado debido a riesgos cubiertos por el contrato, se le paga al agricultor un monto que corresponde a la diferencia entre el rendimiento asegurado y el rendimiento realizado. Al igual que el seguro de riesgo nombrado, se requiere una inspección de campo para determinar el rendimiento realizado y verificar si la pérdida fue resultado de un riesgo cubierto por el contrato.

La Tabla 1, basada en un estudio del Banco Mundial, reporta el nivel de cobertura de seguro agrícola para cultivos en varios países en América Latina hasta el año 2010. Con excepción de Argentina, Uruguay, y México, en donde los niveles de cobertura son significativos, la norma en la región es un mercado muy incipiente de seguro agrícola con niveles de cobertura entre 1 y 4 por ciento del área cultivada (World Bank, 2010). En el caso especifico de Colombia, el mercado de seguro agrícola tiene un desempeño histórico muy pobre. Hasta 2005, el área total cubierta fue menos de 5.000 hectáreas, lo que representa menos de 0.1 por ciento del área cultivada del país (Ministerio de Agricultura y Desarrollo Rural, 2014).

Para incentivar la expansión del mercado de seguro agrícola en el país, a partir de 2009 el gobierno Colombiano inició una política de subsidio de 60 por ciento de la prima por cualquier cultivo asegurado. El subsidio aumenta a 70 por ciento para productores

medianos y grandes si el seguro está acompañado por un préstamo formal y a 80 por

ciento para pequeños agricultores con un préstamo formal.6 A pesar de estos importantes

incentivos, se ha desarrollado poco el mercado de seguro agrícola en Colombia, como se puede observar en la Tabla 2. Aunque de 2009 a 2013 el área total asegurada se duplicó de 33 mil a 68 mil hectáreas, el área total asegurada en el 2013 sigue muy baja, representando solamente 1,3 por ciento del área cultivada en el país.

3.2. Información Asimétrica: Origen de las Imperfecciones del Mercado de Seguro Convencional

Dada la importancia del seguro para el desarrollo agrícola y rural, ¿cómo se explica el bajo nivel de cobertura en la región? La respuesta reside en la dificultad y el costo de adquirir la información necesaria para diseñar y ejecutar los contratos convencionales. Se puede dividir la información necesaria en dos tipos: información ex ante y información ex post.

En primer lugar, las aseguradoras necesitan información ex ante para evaluar la

probabilidad de que el agricultor sufra un siniestro. Esta información incluye las características físicas de las parcelas y los cultivos que afectan la productividad y la vulnerabilidad de la cosecha a los diferentes tipos de choques, las características climáticas que determinan la frecuencia de los choques y las características del agricultor – por ejemplo su experiencia, conocimiento y aptitud para la producción – que influyen en la productividad y la capacidad para manejar los riesgos. Algunos países han invertido recursos en la elaboración de “mapas de riesgo” los cuales ofrecen valiosa información sobre importantes características físicas y agro-climáticas que permiten que las aseguradoras identifiquen las probabilidades de siniestros y daños. Sin embargo, los mapas de riesgo deben estar a una escala suficientemente desagregada para que sean útiles para informar los contratos de seguro, lo cual es un lujo que sólo se pueden dar países más desarrollados, salvo algunas excepciones. En los países andinos, la situación

es aún peor debido al alto nivel de heterogeneidad de tipos de suelos y condiciones agro-climáticas.

Aun en los países desarrollados, existen fuertes limitantes para conseguir información completa sobre las características relevantes de los agricultores debido a que algunas de estas características -- habilidad, honestidad y aversión al riesgo – son imposibles de observar directamente. Esta imposibilidad de conseguir información completa de las parcelas, el ambiente natural o del agricultor, implica que las aseguradoras son vulnerables a la información asimétrica. Este primer tipo de asimetría

en la información crea el potencial para la selección adversa, lo cual impide que la

aseguradora ofrezca contratos y genera mercados de seguros imperfectos o inexistentes.

Además de la información ex ante sobre la probabilidad de un siniestro, las

aseguradoras necesitan dos tipos de información ex post o después de que ocurra un

siniestro para ejecutar un contrato convencional. Primero, necesitan medir la magnitud del daño para determinar si corresponde un pago al agricultor así como el valor del pago. Segundo, deben verificar que la pérdida fue resultado de las causas aseguradas por el contrato y no de la negligencia del agricultor. Para esto, las aseguradoras usualmente realizan inspecciones de campo para adquirir ambos tipos de información ex post.

Vale destacar dos aspectos de las inspecciones de campo que demuestran la dificultad de ofrecer el seguro convencional, sobre todo en contextos donde operan los agricultores pequeños y de menos recursos como ocurre en los países en desarrollo. Primero, en muchos casos y sobre todo en el seguro multi-riesgo, es sumamente difícil que el ajustador determine si el daño se debe a una causa asegurada y no por la negligencia del agricultor. Este reto se debe al segundo tipo de información asimétrica, en que la aseguradora no puede observar todas las acciones tomadas por el agricultor – por ejemplo su esfuerzo en la preparación de la tierra, la aplicación de los fertilizantes y el control de las plagas – que influyen en la probabilidad de un siniestro. Dado que estas acciones son costosas, el seguro crea incentivos para que el agricultor disminuya sus

esfuerzos de minimizar el riesgo. Este fenómeno de riesgo moral también limita la

Los problemas de la información asimétrica también ayudan a entender por qué en donde hay mayor penetración del mercado de seguro agrícola, por ejemplo en Argentina y Uruguay, el grueso de las pólizas se limitan a cubrir el granizo, un riesgo que implica un nivel mínimo de riesgo moral porque es relativamente fácil detectar daños causados por el granizo.

El segundo aspecto de las inspecciones de campo que contribuye a limitar el desarrollo del mercado de seguro convencional es su alto costo. La contratación de personal para realizar las inspecciones de campo y el costo del desplazamiento a áreas rurales implican costos que, en ciertos contextos, pueden hacer que el seguro sea económicamente inviable. Desafortunadamente, estos costos tienden a ser particularmente desfavorables para los agricultores de menos recursos, quienes son los que más necesitan el seguro. Este sesgo se debe a dos factores. Primero, hay un fuerte componente de costo fijo en las inspecciones de campo debido a que el tiempo de realizar la inspección es relativamente independiente del tamaño de la parcela asegurada. Esto implica, por ejemplo, que el costo de asegurar una parcela de mil hectáreas es mucho menor que mil parcelas de una hectárea porque cada parcela requiere su propia inspección. El segundo factor es que, casi por definición, las parcelas de los agricultores más pobres se encuentran en regiones más remotas y con peor calidad de infraestructura; lo que aumenta el costo de realizar las inspecciones.

sección, ofrece una alternativa interesante para el desarrollo del mercado de seguros agrícolas.

4.

El Seguro Indexado: Una Propuesta Alternativa Para Fortalecer

el Manejo del Riesgo

4.1. ¿Qué es el seguro indexado?

En contraste con los seguros agrícolas convencionales, los cuales pagan la indemnización si se confirma una pérdida individual indemnizable a través de la inspección de campo, los seguros indexados pagan la indemnización si el valor de un índice supera, o cae por debajo de, un valor especifico definido en el contrato, el cual se conoce como el disparador del seguro. Por lo general, los índices de los seguros son de dos tipos: indirectos y directos.

Por una parte, los índices indirectos estiman indirectamente el rendimiento promedio. En esta clase de índices se encuentran los climáticos, incluyendo los niveles de

lluvia y temperatura, así como los satelitales incluyendo el NDVI.7 Los seguros

indexados que utilizan índices indirectos ofrecen por lo tanto dos ventajas con relación a los seguros convencionales. En primer lugar, se diseñan con base en un índice externo y por lo tanto no sufren de los problemas de información asimétrica que, como se discutió en la sección anterior, pueden hacer inviable el seguro convencional. En segundo lugar, el costo de medirlos es relativamente bajo dado que no requieren inspecciones de campo y por el contrario se basan en información de estaciones meteorológicas o satelital la cual

en muchos casos está disponible en internet.8

No obstante, para que los seguros basados en índices indirectos sean eficaces, es indispensable que cumplan con dos características fundamentales. Primero, la función de probabilidad de los índices, la cual determina la probabilidad de los pagos de

7 En NDVI es el “normalized difference vegetation index” que mide la densidad vegetativa via imágenes satelitales.

indemnización, debe ser independiente de las características y las acciones de los asegurados. Esta condición reduce en gran medida los problemas de selección adversa y riesgo moral que perjudican al seguro convencional. Segundo, y tal vez más importante, los índices deben estar altamente correlacionados con el rendimiento promedio de los productores de la zona asegurada. Esta condición garantiza que el seguro le pague a los productores cuando las condiciones climáticas implican una disminución importante de la producción. Si los índices no están correlacionados con el rendimiento promedio en la zona asegurada, los agricultores pueden sufrir una pérdida pero no recibir una indemnización. Esto se conoce como el “riesgo base” de los seguros indexados, el cual es uno de los principales limitantes de éste tipo de seguros. El riesgo base puede ocurrir entonces por dos razones. Primero, si el índice no está fuertemente correlacionado con el rendimiento promedio. Segundo, dado que el seguro indexado no identifica la situación específica de cada parcela asegurada sino que captura las fluctuaciones en el rendimiento

promedio de la zona asegurada, ofrece protección contra el riesgo covariante pero no

contra el idiosincrático. Por lo tanto, el riesgo base también surge si el riesgo

idiosincrático tiene una mayor importancia relativa para los productores.9

El desafió para diseñar índices indirectos apropiados radica entonces en entender la relación entre el evento climático que genera los datos y el rendimiento promedio de los cultivos a asegurar, para luego diseñar un índice que capture esta relación. En muchos casos, esto requiere suficiente conocimiento sobre el proceso biológico de crecimiento y producción del cultivo, así como por los distintos riesgos covariados e idiosincráticos que enfrentan los productores. Por ejemplo, en el caso particular del sector cafetero, se ha identificado que la producción disminuye si hay un exceso de lluvia en época de floración o un déficit de horas de radiación solar en el período de crecimiento de los frutos. Por lo tanto, si el índice solamente está basado en el nivel de lluvia, probablemente sufrirá de riesgo base significativo.

Los índices directos, por su parte, estiman directamente el rendimiento promedio en la zona asegurada, típicamente a través de encuestas de producción o de cosechar una

muestra de plantas de una muestra aleatoria de parcelas en la zona.10 De esta forma, el

índice también es exógeno al comportamiento de un productor individual y por lo tanto no sufren de los problemas de información asimétrica. Así mismo, los índices directos implícitamente toman en cuenta todas las posibles fuentes de riesgo covariante ya que miden directamente el rendimiento promedio, y por esta razón sufren de menos riesgo base que los índices climáticos. Los índices directos también son más intuitivos, transparentes y fáciles de entender para los productores que los índices climáticos, y también minimizan la incidencia de problemas de riesgo moral. No obstante, su principal desventaja radica en el costo que requiere estimar el rendimiento en una muestra de parcelas. Este costo dependerá de varios factores, incluyendo el tamaño de la muestra que se requiere para lograr un nivel determinado de precisión en el estimado del rendimiento promedio, la dispersión espacial y la facilidad de acceso a las parcelas.

4.2. Experiencias del seguro indexado en los países en desarrollo

Desde el comienzo de la última década, ha habido mucho interés en desarrollar mercados de seguros indexados en Asia, África y América Latina por parte de las instituciones internacionales de desarrollo, incluyendo el Banco Mundial, el Banco Interamericano de Desarrollo, y la USAID entre otros. Barnett et. al. (2008) y Miranda y Farrin (2012) ofrecen excelentes resúmenes de los esfuerzos, tanto programas nacionales, programas pilotos e iniciativas que quedaron en diseño sin llegar a implementarse. Según Barnett et. al. (2008), entre 2000 y 2008, existían unas 22 iniciativas de seguros indexados en 17 países. Miranda y Farrin (2012) describen 4 iniciativas más recientes en Perú, Kenia, Vietnam, y Mongolia. De estas iniciativas, se destacan los siguientes puntos.

Primero, solo tres iniciativas han logrado establecer un mercado con una escala significativa. En India, el país pionero en el desarrollo de mercado de seguros indexados para los pequeños productores, el gobierno nacional obliga al sector asegurador ofrecer seguros al sector de la pequeña agricultura y los gobiernos de algunos estados obligan a

los agricultores comprar un seguro si piden un préstamo bancario. Debido a estos esfuerzos y políticas, al año 2010 más de 500.000 agricultores estaban cubiertos por una póliza de seguro indexado (Miranda y Farrin, 2012). Desde 2001, el gobierno de México ha introducido múltiples programas de seguro indexado, el más importante siendo un seguro indexado contra sequia catastrófica que es comprado por los gobiernos estatales como parte de su estrategia de proteger contra desastres naturales. Este programa cubre aproximadamente 2,3 millones de hectáreas, o 28 por ciento del área cultivado sin riego en el país (Barnett et. al., 2008). Finalmente, en 2010, el gobierno de Perú creó un programa de seguro catastrófico a base de un índice de rendimiento promedio que es ofrecido por el sector privado a los gobiernos regionales en los departamentos de mayor incidencia de pobreza extrema. El gobierno nacional ofrece un subsidio del 100 por ciento a la prima.

Segundo, existe una interesante heterogeneidad de índices. Los índices indirectos son, de lejos, los más comunes. De las 26 iniciativas mencionadas por Barnett et. al. (2008) y Miranda y Farrin (2012), 23 son a base de índices indirectos y, de ellas, la gran mayoría son diferentes tipos de índices de lluvia. Los otros índices indirectos incluyen la velocidad de viento contra huracanes en el Caribe y México, mediciones de la escala Richter contra terremotos en México, información satelital en forma del NDVI contra mortalidad de ganado en Kenia, y temperatura del agua superficial del océano Pacifico contra eventos asociados con el Niño y la Niña en el Perú. Los tres ejemplos de índices directos son el rendimiento promedio en el programa de Seguro Catastrófico y en un piloto de seguro indexado para algodoneros en el Perú y la mortalidad de ganado en Mongolia. Aunque los artículos no presentan evidencia sobre las causas de la predominancia de los índices indirectos, es probable que se debe al menor costo de implementar este tipo de índice versus el índice directo cuya medición requiere una encuesta.

especialmente notable dado que la gran mayoría de los programas pilotos ofrecieron el seguro con un alto nivel de subsidio.

Finalmente, las experiencias de seguro indexado en los países en vía de desarrollo han enfocado casi exclusivamente en los cultivos transitorios. Existe muy escasa experiencia con el seguro indexado para los cultivos permanentes. En cuanto al caso específico del café, el cultivo de interés del presente estudio, existen solamente dos ejemplos. Desde 2007, existe una póliza de seguro indexado para cafeteros en el estado de Kerala, India. La póliza fue diseñada bajo un esfuerzo coordinado de una empresa aseguradora (Agricultural Insurance Company of India), el gremio principal del sector

cafetero (Coffee Growers Association), y el gobierno (India Coffee Board).11 Los

cafeteros pueden escoger entre tres pólizas diferentes, cada una cubriendo en riesgo relacionado a una etapa diferente del ciclo productivo del cultivo. El índice para cada póliza es una función de la lluvia diaria – en dos de las tres pólizas contra déficit de lluvia y en el tercero contra exceso de lluvia. El segundo ejemplo es una iniciativa de desarrollar un seguro indexado para el sector cafetero en Guatemala. El seguro propuesto también tiene un índice de lluvia y fue diseñado a base de la experiencia en la India. Sin embargo, hasta la fecha la póliza queda en estado de propuesta y todavía no se ha implementado ningún piloto.

Esta riqueza de experiencias, incluyendo los pilotos fracasados y abandonados, ha generado una cantidad importante de aprendizaje sobre las posibilidades y los retos de los contratos y la implementación de los programas de seguros indexados. En la siguiente sub-sección, se discuten dos de los retos más importantes -- el riesgo base y la falta de entendimiento por parte de los agricultores – que deben ser tenidos en cuenta al momento de diseñar el contrato para maximizar la posibilidad de éxito del programa.

4.3. Dos desafíos de diseño del seguro indexado

Como se mencionó anteriormente, el riesgo base es el reto principal que enfrenta el seguro indexado y es uno de los factores que explica la baja demanda en muchos de los

11 Información detallada del seguro cafetero en India está disponible en:

proyectos pilotos (Binswanger-Mkhize, 2013). La intuición de este resultado es clara: cuando el riesgo base es alto, hay una probabilidad considerable de que el agricultor no reciba un pago cuando sufre una pérdida o de que reciba un pago aunque no haya sufrido una pérdida. Por lo tanto, cuando el riesgo base es muy alto, el seguro indexado introduce una fuente de riesgo adicional que incluso puede llegar a aumentar la variabilidad del ingreso del agricultor en vez de reducirla (Clarke 2011). Pero aún si el riesgo base no es muy alto y reduce moderadamente la variabilidad del ingreso, puede provocar una reducción en el bienestar del agricultor. Esto se ve de manera clara cuando el agricultor tuvo que pagar la prima del seguro, sufre una pérdida, y no recibe una indemnización, lo que reduce aún más su ingreso. Es decir, debido a que siempre se paga la prima, la presencia del riesgo base crea circunstancias en que el agricultor que sufre una pérdida hubiera estado en mejores condiciones (mayor ingreso) si no hubiera comprado el seguro.

Otro reto importante para la implementación de un seguro indexado se refiere a la falta de entendimiento del contrato y del índice por parte de los agricultores. Por lo general, el seguro es un instrumento financiero complicado y es importante no subestimar el reto que implica ofrecer productos financieros de fácil comprensión, sobre todo en contextos como el campo Colombiano en donde los agricultores tienen muy escasa experiencia con el seguro. Por esta razón, es importante informar y generar una comprensión sobre el rol potencial de los seguros para las estrategias de manejo del riesgo de los hogares agrícolas. Dada la poca penetración no sólo del mercado de seguro agrícola, sino de cualquier tipo de seguro, es fundamental capacitar a los agricultores sobre cómo funcionan los seguros y sobre la forma en la que pueden incidir sobre las decisiones económicas, incluyendo los niveles de inversión, el portafolio de cultivos y la participación en el mercado de crédito.

Así mismo, es importante informar sobre las características propias de los contratos de seguros indexados, ya que son sustancialmente diferentes de los seguros convencionales. De una parte, el agricultor debe entender que por bueno que sea el diseño del contrato, siempre existirá cierto nivel de riesgo base. El agricultor además debe conocer el nivel de riesgo base para poder evaluar el nivel real de protección ofrecido por el contrato y así poder tomar una decisión de compra informada. También es importante que el agricultor entienda el riesgo base porque si espera recibir un pago siempre que sufre una pérdida, quedará insatisfecho con el seguro si el índice no supera el disparador, lo que puede reprimir su demanda futura para el seguro y poner en peligro el futuro del mercado si la falta de entendimiento se extiende a muchos agricultores.

La discusión anterior tiene dos implicaciones importantes para el diseño óptimo del seguro indexado. Primero, en el caso de los índices indirectos, es probable que exista un “tradeoff” entre el nivel de riesgo base y el nivel de transparencia y entendimiento del agricultor sobre el seguro. Mientras un índice como la lluvia cumulativa del mes de diciembre es relativamente fácil para que el agricultor forme una opinión sobre su estructura de probabilidad y la relación con su producción, es probable que este índice sufra de un nivel alto de riesgo base debido a que no toma en cuenta la forma en que se distribuye la lluvia dentro del mes. Sin embargo, si se adopta un índice más complicado, por ejemplo la humedad diario del suelo, la cual sigue un proceso dinámico complicado, es probable que se reduzca el nivel de riesgo base a costo de un entendimiento menor por parte del agricultor. Es por lo tanto fundamental evaluar este “tradeoff” como parte del proceso de escoger el índice. Segundo, es fundamental diseñar una campaña intensiva y efectiva de capacitación sobre el seguro como parte del proceso del establecimiento del mercado, que permita a los agricultores entender los beneficios del aseguramiento, el funcionamiento de los seguros indexados, y las lógicas detrás de los índices propuestos.

5.

La Propuesta de Seguro Indexado para el Sector Cafetero

En esta sección se hace un breve recuento detrás de la iniciativa para implementar un seguro catastrófico indexado para el sector cafetero y se discute por qué el sector cafetero brinda un escenario ideal para el diseño, implementación y evaluación del primer seguro catastrófico indexado para pequeños agricultores. Luego, se describe brevemente la propuesta inicial realizada por la compañía aseguradora Mapfre a la Federación Nacional de Cafeteros (FNC), el Ministerio de Agricultura y Desarrollo Rural (MADR) y el Fondo para el Financiamiento del Sector Agropecuario (FINAGRO). Por último, se analiza en detalle la propuesta final de Mapfre, cuyo análisis crítico es objeto de la siguiente sección.

5.1. Contexto detrás del seguro cafetero indexado

motivación del Gobierno para fomentar éste tipo de seguros radica en la percepción de los mecanismos de aseguramiento como una herramienta para mitigar el riesgo para los productores agropecuarios y el impacto fiscal asociado con los fenómenos climáticos. Como parte de esta iniciativa el MADR y FINAGRO han trabajado de la mano de la FNC para que el sector cafetero adopte el primer seguro catastrófico masivo dirigido a pequeños productores en el país.

Las razones para enfocarse en el sector cafetero como un pionero en los seguros catastróficos indexados son varias. Por una parte, teniendo en cuenta la importancia del sector para la economía del país y para la generación de empleo rural, y el hecho de haber sido uno de los sectores gravemente afectados por la ola invernal de finales de 2010, resulta importante establecer mecanismos de gestión de riesgo que permitan mitigar los riesgos de los cafeteros ante choques climáticos futuros, y asegurar la producción de café y el empleo en las zonas cafeteras. Además, el café es un cultivo perenne cuya recuperación después de choques climáticos requiere inversiones sustanciales e inclusos procesos de renovación y por lo tanto un choque climático en las regiones cafeteras tiene consecuencias ex post severas. De hecho, aún sin la ocurrencia de éste tipo de choques, la implementación de un seguro catastrófico puede generar impactos positivos ex ante sobre el comportamiento de los productores, beneficiar las inversiones en fertilización, renovación, adopción de nuevas prácticas, y generar empleo en los procesos de siembra, recolección y proceso del café.

prima de los seguros, y diseñar el seguro, el índice y el disparador de acuerdo con la afectación de la producción agrícola como consecuencia de fenómenos climáticos.

Por estas razones, a finales de 2012 FINAGRO y el MADR escogieron a la firma Delima Marsh para que propusiera diferentes pólizas de seguros para café de acuerdo con los lineamientos de la FNC y apoyara el proceso de convocatoria pública a las compañías de seguros del país. Las pólizas propuestas por Delima Marsh incluían un seguro indexado a los niveles de lluvias, un seguro por pérdida de rendimiento y otro por daño a la planta. En esta convocatoria participaron las compañías de seguros Mapfre, SURA y La Previsora, las únicas compañías de seguros que ofrecen pólizas agrícolas en el país, quienes en Enero de 2013 entregaron a la FNC ofertas de pólizas de seguros climáticos para el cultivo de café. Entre estas propuestas, se escogió la propuesta de un seguro indexado al exceso y déficit de lluvias de Mapfre pues presentaba una definición clara del disparador y el índice del seguro y un nivel de cobertura considerable.

5.2. Póliza I: Seguro indexado contra el exceso y déficit de lluvia

exceso o déficit de lluvia. El valor asegurado de esta póliza ascendía a $603 mil millones, con un costo de $18 mil millones y una prima por hectárea asegurada de $35.856.

Como resultado de la convocatoria, FINAGRO reservó los recursos asociados al subsidio del 60 por ciento del costo total de la póliza y se esperaba que la FNC asumiera el 40 por ciento restante más el 5 por ciento correspondiente al IVA. Así mismo, la FNC firmó un memorando de entendimiento con Mapfre para definir los detalles técnicos de la póliza y debía tomar la decisión sobre la contratación del seguro a finales de Mayo de 2013. No obstante, la FNC se mostró reticente a contratar la póliza propuesta por Mapfre. Aunque no existe una posición oficial de la FNC al respecto, con base en distintas conversaciones con funcionarios de la FNC, MADR, FINAGRO y Mapfre, se puede establecer que el elevado costo y la incertidumbre sobre la cobertura efectiva que ofrecía el seguro fueron los principales argumentos en contra de la póliza. Así mismo, se argumentó que el cubrimiento contra el déficit de lluvias no es tan pertinente como el del exceso pues los cultivos de café se ubican en su mayoría a una altitud intermedia en donde los déficit de lluvia no son el principal riesgo climático.

5.3. Póliza II: Seguro indexado contra el exceso de lluvia

Respondiendo a las objeciones de la FNC, en Agosto de 2013 Mapfre realizó una modificación a la propuesta inicial y elaboró una segunda póliza que sólo ofrecía cubrimiento contra el exceso de lluvias. Como se discute a continuación, esta póliza presentaba avances sustanciales con relación a la anterior en lo que se refiere a la definición del disparador y el índice de la póliza, la lógica agronómica detrás de la relación entre el índice propuesto y la producción de café, y la justificación de la tasa pura de riesgo y el costo del seguro.

año se toman bloques de tres meses consecutivos y en cada uno se calcula el nivel de lluvias con relación al promedio histórico de ese mes. El seguro se activaría si en al menos uno de los bloques de tres meses consecutivos del año, el nivel de lluvias de cada mes supera el 189 por ciento de su promedio histórico. De acuerdo con la tabla de anomalías de precipitación del IDEAM, el valor del disparador por exceso de lluvia corresponde a un nivel de lluvias 19 puntos porcentuales por encima del límite que define un mes extremadamente lluvioso (Ver Tabla 3).

En términos formales, el índice para cada estación está definido de acuerdo con la siguiente ecuación:

(1),

en donde es el valor del índice en el año a, es la precipitación acumulada en el mes

m en donde m toma los valores: 1, 2, …, 12 en el año a y es el promedio histórico de

la precipitación acumulada en el mes m. El término corresponde a la razón entre

la precipitación acumulada en un mes específico sobre la precipitación promedio

histórica del mismo mes. Por ejemplo, sería la precipitación cumulativa de marzo

de 1998 sobre el promedio histórico de precipitación cumulativa de marzo.

El índice toma 12 bloques de tres meses, incluyendo dos bloques que toman datos que corresponden a meses del año anterior ya que para identificar si el seguro se dispara en enero se deben que examinar la información de los meses de noviembre y diciembre del año previo. En cada uno de estos bloques, se identifica el valor mínimo de la razón

entre pues si el valor mínimo supera el 189 por ciento esto implica que los demás

meses del bloque también lo superaron. Por último, se toma el máximo de todos los valores mínimos para identificar si en al menos uno de los 12 bloques de tres meses el nivel de precipitación superó el umbral. En dicho caso el seguro se activa y se paga sólo una indemnización por año, independiente del número de meses o del número de bloques de tres meses que hayan superado el disparador.

Ia

=max min p11

a−1

µ11 , p12a−1

µ12 ,

p1a µ1 "

#

$$ %

&

'',min p12 a−1

µ12 ,

p1a µ1,

p2a

µ2

"

#

$$ %

&

'',min p1

a

µ1, p2a

µ2, p3a µ3 "

#

$$ %

&

'',...min p10 a

µ10, p11a µ11,

p12a µ12 " # $$ % & '' " # $ $ % & ' ' a I a m p m

µ

pma

µm

p398

µ3

pma

La lógica agronómica detrás del índice radica en que el periodo de floración de los cafetos requiere de un periodo prolongado de estrés hídrico seguido de un periodo de lluvias. Si durante el periodo de floración el suelo no está suficientemente seco, no hay suficiente floración y la producción de la siguiente cosecha cae considerablemente. En la mayoría de regiones del país, el periodo de floración ocurre durante una temporada seca, que dura aproximadamente tres meses, y ocho meses antes de la cosecha principal. El índice propuesto por Mapfre respondía entonces a la relación entre los niveles de lluvia en los periodos de tres meses de sequía y floración. No obstante, el índice no se enfocaba en los periodos de tres meses en donde efectivamente ocurre la floración, la cual varía por ecotopo y región, y por el contrario identificaba cualquier bloque de tres meses a lo largo del año independiente de si correspondían a etapas de floración o cosecha. Esta observación es importante y va a afectar el nivel de riesgo base de la póliza, como se discute en la siguiente sección.

El valor asegurado por hectárea de la nueva póliza ascendía a $640 mil, una cifra menor a la propuesta en la póliza inicial, lo cual corresponde a un valor asegurado total de $322 mil millones si se aseguraba la totalidad de las 502.462 hectáreas de café de menos de 5 hectáreas. Tal como ocurría con la póliza anterior, la indemnización se entregaría en cupones para la compra de fertilizantes. De acuerdo con la información proporcionada por Mapfre, se estimó una tasa por cobertura del 4,5 por ciento, una prima por hectárea de $28,800 y una prima neta total de $14.471 millones. En este caso, el costo de la póliza sería subsidiado en un 70 por ciento por el Gobierno Nacional con recursos de FINAGRO, mientras que la FNC debía asumir el 30 por ciento restante más el 5 por ciento del IVA. Se propuso que este 35 por ciento fuera financiado con recursos del Fondo Nacional Cafetero.

tampoco un análisis que permitiera identificar si el costo de la póliza reflejaba el precio actuarialmente justo y si el seguro brindaba una protección adecuada y contaba con niveles de riesgo base apropiados. Por esta razón se tomó la decisión de enfocar este capítulo en el análisis crítico de dicha propuesta y realizar recomendaciones para mejorar la póliza propuesta, lo cual se lleva a cabo en las siguientes dos secciones.

6.

¿Qué tan buena es la póliza de seguro indexado de Mapfre?

Esta sección tiene dos objetivos. Primero, lleva a cabo un proceso de validación de los cálculos actuariales de Mapfre con relación a la tasa pura de riesgo y las tasa de siniestralidad que determinan la prima de la póliza propuesta por la compañía aseguradora. Segundo, analiza si la póliza propuesta ofrece una cobertura adecuada para los pequeños productores cafeteros; es decir, se analiza si el índice propuesto tiene una relación cercana con el comportamiento de la producción cafetera de tal manera que minimice el riesgo base.

6.1. Validación de la tasa pura y la prima de la póliza

En general, el precio o la prima de un seguro depende de tres parámetros: (i) la tasa pura del riesgo, es decir la probabilidad de que ocurra el siniestro definido en el contrato; (ii) el valor de la indemnización que corresponde al monto que paga el asegurador en caso de un siniestro; y (iii) la tasa esperada máxima de siniestralidad la cual está definida por la razón entre el valor de las indemnizaciones pagadas y el valor de las primas recibidas. Formalmente, la prima se determina de acuerdo con la siguiente ecuación:

(2).

Dado que el valor de la indemnización por hectárea se definió como $640.000 de acuerdo con el valor de los insumos de fertilizantes por hectárea, el análisis de validación de la prima propuesta por la compañía aseguradora requiere verificar el cálculo actuarial de la tasa pura de riesgo y la forma en la que se determinó la tasa de siniestralidad.

Prima/ha. = (Tasa Pura de Riesgo)*(Valor de Indemnizacion/ha)

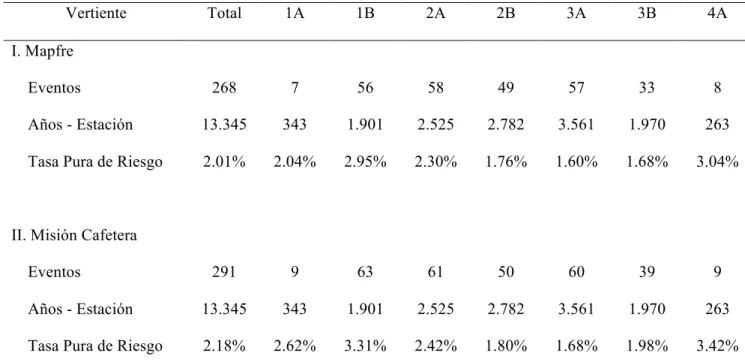

Para validar el cálculo actuarial de la prima de riesgo, se tomó la base de datos del IDEAM que proporciona información histórica sobre los niveles de lluvia mensuales de las 318 estaciones meteorológicas del IDEAM asociadas al área cafetera. Esta base es la misma que Mapfre compró y utilizó para desarrollar las condiciones de la póliza. Con esta información histórica se estimó la probabilidad de que se dispare el contrato en cada

una de las estaciones meteorológicas a través del método de burn rate; es decir, se

calculó el número de siniestros en el total de las 312 estaciones meteorológicas asignadas

a las zonas cafeteras y para cada vertiente hidrográfica.12

Los resultados de este ejercicio se presentan en la Tabla 4 junto con los cálculos de Mapfre. Se puede observar que de las 13.345 observaciones que contiene la base del IDEAM (cada observación corresponde a un año de una estación), hubo 291 casos en donde el seguro se hubiera disparado. Esto quiere decir que la probabilidad de que se dispare el contrato en una de las 318 estaciones meteorológicas es de 2,18 por ciento. Esto implica que en, en promedio, el evento a asegurar ocurre una vez en cada 46 años en cada estación, aunque puede ocurrir en más de una estación en un año determinado. Esta tasa pura de riesgo es ligeramente superior que la encontrada por Mapfre de 2,01 por ciento. La diferencia se explica porque el análisis actuarial de la compañía aseguradora no incorporó los bloques de tres meses noviembre a enero o de diciembre a febrero y por esto dejó de contar 23 eventos de siniestro (ver discusión en la sección 6.3 sobre la definición de los bloques de tres meses para la definición del índice).

La tasa de siniestro, por su parte, corresponde a la razón entre el valor de las indemnizaciones pagadas y el valor de las primas recibidas como se había mencionado anteriormente. En la práctica, y como ocurrió en este caso, el asegurador fija un valor esperado máximo de la tasa de siniestralidad de acuerdo con condiciones internas y de esta manera determina la tasa de cobertura y la prima de la póliza. Formalmente, se puede observar que el valor esperado de la tasa de siniestralidad está definido por:

(3).

12 Los cálculos originales de Mapfre agruparon las 318 estaciones del IDEAM de acuerdo con las vertientes hidrográficas a la que pertenecen. Estas seis vertientes corresponden a las cuencas occidentales y orientales de cada una de las cordilleras del país, así como la vertiente de la Sierra Nevada de Santa Marta.

E(Tasa Siniestralidad) = Valor Total de Indeminizaciones

En donde el valor total de las indemnizaciones equivale al valor de la indemnización por hectárea por el número de hectáreas a asegurar por el número de siniestros. El valor de total de las primas, por su parte, equivale al valor total de las indemnizaciones equivale al valor de la indemnización por hectárea, por el número de hectáreas, por el número de años-estación, por la tasa de cobertura. Por lo tanto,

E(Tasa Siniestralidad) = # de Eventos

#Años-Estación×Tasa de Cobertura

= Tasa Pura de Riesgo Tasa de Cobertura

(4).

En este caso, Mapfre definió de antemano la tasa de siniestralidad en 44,63 por ciento, lo que implica que con la tasa pura de riesgo de 2,01 por ciento estimada por la compañía, la tasa de cobertura asciende a 45 por ciento. Por lo tanto, de acuerdo con la ecuación (2), la prima equivale a

(2´).

Con la tasa pura de riesgo calculada anteriormente de 2,18 por ciento y manteniendo constante la tasa de siniestralidad en 44,63 por ciento, la tasa de cobertura y la prima cambiarían ligeramente a 48 por ciento y $30.720 respectivamente.

Por lo tanto, el análisis anterior permite concluir que la tasa pura de riesgo, la tasa de cobertura y la prima de la póliza propuesta por Mapfre fueron calculados correctamente, salvo las discrepancias en relación a los bloques de tres meses sobre los que se calcula el número de siniestros. Aunque estas diferencias sólo tienen un impacto menor sobre la tasa pura y el costo de la prima por hectárea, sí afectan el valor total de las primas de manera importante. Por esta razón debe haber mayor claridad sobre la temporalidad de la póliza y los meses que son cubiertos en cada año de contrato.

Antes de continuar con el análisis sobre la cobertura del seguro vale la pena discutir algunos factores relacionados con el valor de la tasa de siniestralidad. Para que el asegurador esté dispuesto a ofrecer el seguro, el valor esperado de la tasa de siniestralidad

Prima/ha. = 0,201×$640.000

debe ser menor que uno, y entre menor sea su valor, las utilidades de la aseguradora aumentarán. La diferencia entre la tasa pura de riesgo y la tasa de cobertura, que determina la tasa de siniestralidad, está determinada por varios factores que incluyen los costos administrativos que implica diseñar y administrar el seguro, el costo del re-aseguramiento y el nivel de utilidades esperado de la póliza. Así mismo, la tasa de siniestralidad está afectada por el nivel de incertidumbre asociada con la calidad de los datos con los cuales se calcula la tasa de riesgo. En este caso, la incertidumbre se refiere a la calidad de la base de datos de las 318 estaciones meteorológicas del IDEAM.

6.2. Evaluación de la protección ofrecida por el seguro y del riesgo base

Esta sección describe los datos, la metodología y los resultados del análisis sobre la cobertura ofrecida por la póliza propuesta por Mapfre. El análisis analiza la relación entre el índice de precipitación y el rendimiento de los cultivos de café para identificar el grado de protección ofrecido por el seguro a los productores cafeteros. Si la póliza ofrece una buena protección, se debe observar entonces una relación negativa entre el índice de precipitación y el rendimiento así como una caída en el rendimiento una vez el índice cruce el umbral de 189 por ciento en el cual se definió el disparador del seguro.

Para lograr este objetivo, se utilizaron datos sobre el rendimiento del cultivo de café, las características de los lotes cafeteros y los niveles de precipitación en estaciones meteorológicas aledañas entre 2000 y 2011. La naturaleza del análisis es entonces retrospectiva en la medida en la que utiliza información histórica para analizar si en periodos en donde los niveles de precipitación estuvieron por encima del disparador, los rendimientos de los lotes de café cayeron considerablemente y si en periodos en donde los niveles de lluvia estuvieron por debajo del disparador, los rendimientos de los lotes de café se mantuvieron estables y no cayeron sustancialmente. En otras palabras, el análisis permite observar la incidencia de riesgo base tanto en los momentos en donde el seguro se hubiese activado sin que la producción hubiese sufrido mayor pérdida, como en los momentos en donde el seguro no se hubiera activado pero la producción si hubiera sido afectada.

Las fuentes de información que se utilizaron para este análisis son las siguientes: En primer lugar, los datos de producción de café fueron tomados de las Encuestas de Pronóstico de la Cosecha Cafetera (EPCC) desde el primer semestre de 2000 al primer semestre de 2011. La FNC lleva a cabo estas encuestas semestralmente desde el año 2000 sobre una muestra de 2.000 lotes de café seleccionados aleatoriamente. En promedio, cada lote permanece dentro de la encuesta por tres semestres antes de ser reemplazado por otro lote diferente. Todos los lotes de la muestra son visitados en un periodo de tres semanas y en ellos se recogen los frutos de café de un total de 28 árboles aleatoriamente seleccionados. Los frutos luego se pesan y este valor se utiliza para generar un estimativo de la producción cafetera en cada semestre, la cual es representativa para el área cafetera en el país. Las encuestas también cuentan con información sobre el área y la densidad de los árboles de cada lote y con esta información es posible calcular el rendimiento de cada lote muestreado. Una descripción más detallada del diseño de la muestra y el método para pronosticar la cosecha cafetera se encuentra en Rivas (2000).

En segundo lugar, se utilizó el Censo Cafetero y las base de datos anuales entre 2006-2011 del Sistema de Información Cafetero (SICA), los cuales proporcionan información detallada al nivel del lote y de la finca para todos los productores cafeteros del país que cuenten con cédula cafetera. Las variables de estas bases de datos incluyen la ubicación, el área, la densidad y la altitud de los lotes, la edad, variedad y el tipo de los cafetos y su exposición al sol (sol, semi-sombra, sombra), entre otras. Todos los lotes se encuentran además geo-referenciados por lo que es posible asignar cada lote a la estación meteorológica más cercana.

Con estas tres bases de datos se construyó una base de datos longitudinal (panel) al nivel de la estación, con varias observaciones (lotes) por estación y año. Aunque la base de datos es balanceada al nivel de la estación, dado que le EPCC selecciona lotes aleatoriamente y reemplaza la muestra total cada tres años, el número de lotes y el área de café por estación varía en cada año. La base de datos se construyó de la siguiente manera: Primero, se tomaron el Censo Cafetero y las bases anuales del SICA y se cruzaron con las EPCC con el objetivo de caracterizar los lotes para los cuales existen datos de producción. En particular, los pronósticos de 2000 a 2005 se cruzaron con el Censo mientras que los pronósticos de 2006 al primer semestre de 2011 se cruzaron con las

bases del respectivo SICA.13 Luego, se tomó esta nueva base de datos y se cruzó con la

base de datos del IDEAM asignando cada lote a la estación más cercana.

Es importante mencionar, tal y como se hizo en la sección 6.1, que la disponibilidad de datos sobre la producción y las características de los cultivos de café en el país, sumado a la información histórica de las estaciones meteorológicas del IDEAM es única y se convierte en una ventaja que ofrece el sector cafetero en el país, pues permite diseñar y evaluar seguros agroclimáticos e identificar los principales riesgos para los cultivos. De hecho, esta información detallada no existe en otros países ni cultivos, incluso en aquellos que han logrado implementar seguros agrícolas indexados.

6.2.2. Metodología

Como un primer paso para analizar la pertinencia del análisis sobre la relación entre la producción de los lotes incluidos en la muestra de las EPCC y los niveles de lluvia de las estaciones del IDEAM, se construyó un mapa en donde se identificaron los lotes y las estaciones. Como se puede observar en el Mapa 2, las 318 estaciones meteorológicas están distribuidas a lo largo de las regiones del país en donde se ubican los lotes de café de las EPCC, lo cual indica que por lo general se cuenta con información sobre los niveles de precipitación en las áreas aledañas a los lotes. No obstante, se puede observar también que la densidad geográfica de las estaciones es baja en algunas zonas de cultivo,

por ejemplo en la región de la Sierra Nevada de Santa Marta, lo cual se convierte en un obstáculo para la cobertura efectiva del índice, como se discutirá en detalle más adelante.

Luego, para identificar la cobertura real de la póliza se analizó la relación estadística entre el índice y los rendimientos históricos de los lotes de café a partir de una regresión semiparamétrica en donde se incluyeron controles para diferentes características de los lotes. Éste tipo de regresiones permite incluir dichos controles de manera lineal, e identificar la relación entre la variable dependiente (los rendimientos) y la de interés (el índice) de manera flexible; es decir, sin imponer una forma funcional específica (Härdle y Mannen, 1993; Robinson, 1998; Verardi y Debarsy, 2010). Los resultados de este tipo de regresión incluyen una tabla de regresión estándar para los controles que entran de manera lineal y una gráfica que ilustra la relación entre la variable dependiente y la de interés con el intervalo de confianza correspondiente. Formalmente, la relación que se estimó está descrita por la siguiente ecuación:

𝑦𝑖,𝐸,𝑡 =𝛽𝑋𝑖,𝐸,𝑡+𝑓 𝐼𝐸,𝑡 +𝜀𝑖,𝐸,𝑡 (5),

en donde 𝑦!,!,! corresponde al rendimiento por hectárea del cultivo i en el semestre t

asociado a la estación E y 𝑋!,!,! es un vector de características propias de cada lote que

afectan la producción y los rendimientos. Este vector incluye la edad y la edad al cuadrado de los cafetos, la densidad de árboles en el lote, efectos fijos del tipo de variedad (Castillo, Caturra, Colombia, Tópica), efectos fijos de luminosidad (sombra, semi-sombra, sol) y efectos fijos del tipo de cultivo (tecnificado joven, tecnificado

envejecido, tradicional). La variable 𝐼!,!, por su parte, corresponde al valor del índice en

la estación E en el periodo t, y se construyó siguiendo la ecuación (1). De esta forma, se utilizaron 12 bloques de tres meses consecutivos desde noviembre del año anterior hasta diciembre del año de contrato y se identificó el máximo valor de los 12 valores mínimos

de precipitación de los diferentes bloques para cada estación. Por último la variable ε!,!,!

corresponde al error de la regresión, el cual se agrupó (clustered) al nivel del ecotopo al que corresponde cada lote.

El resultado de la estimación semiparamétrica se encuentra en la Gráfica 1, cuyos ejes vertical y horizontal corresponden al rendimiento por hectárea de los lotes de café y el

valor del índice, respectivamente.14 En la gráfica, los puntos representan los datos

individuales de los rendimientos sobre los cuales se estimó la ecuación, la línea roja representa la relación estimada entre el índice y los rendimientos, el área gris representa el intervalo de confianza del 95 por ciento, mientras que la línea punteada vertical indica el nivel del índice en el cual se dispara el seguro; es decir el disparador de 1.89. Como se puede observar, la estimación semiparamétrica indica que no existe una relación precisa entre el índice y los rendimientos de café. Esto se puede identificar por la pendiente de la línea, la cual además de estar estimada con precisión, es relativamente horizontal, así como por la dispersión de los datos de rendimientos. Además, se puede identificar que los rendimientos no caen una vez el índice supera el disparador.

El análisis anterior indica que la póliza y el índice propuestos por Mapfre no ofrecen un cubrimiento razonable para los productores cafeteros. Por el contrario, un índice de este tipo no cubriría eventos en donde el nivel de lluvias se encuentra por debajo del disparador pero en donde es evidente que los rendimientos de los cultivos de café están sustancialmente por debajo de la media. Así mismo, cubriría siniestros en donde el nivel de lluvias se encuentra por encima del disparador, pero en donde los cultivos y los rendimientos no parecen haber sufrido de afectaciones severas. Esto quiere decir que el índice propuesto por Mapfre está afectado de manera sustancial por el riesgo base y no se justificaría invertir recursos públicos en la compra de esta póliza ya que cuanto mayor es el riesgo base menor es el valor de la póliza para el agricultor.

6.3. ¿Por qué la póliza propuesta no ofrece un cubrimiento adecuado?

Aunque el índice propuesto por Mapfre no ofrece un cubrimiento adecuado para la producción de café, esto no quiere decir que no sea posible establecer un seguro indexado para los pequeños productores cafeteros. Por el contrario, el análisis anterior indica que es importante identificar las fuentes del riesgo base en la póliza y el índice propuestos, para así diseñar un seguro más apropiado. Como se discute a continuación, los factores

que dan lugar al riesgo base del índice son dos y se relacionan con la delimitación del universo de lotes de café a asegurar y con la definición misma del índice.

En primer lugar, el riesgo base está afectado por la distancia entre las estaciones meteorológicas y los lotes de café. Por una parte, en el Mapa 2 se observó que en algunas de las regiones con producción cafetera no hay una alta densidad de estaciones meteorológicas, especialmente en la región cafetera de la Sierra Nevada de Santa Marta. De otra parte, incluso en las zonas en donde hay una alta densidad de estaciones meteorológicas, una gran proporción de los lotes de café están a una distancia considerable de las estaciones. Como se puede observar en la Tabla 5, la cual presenta la distribución y el promedio de las distancias de los lotes a las estaciones por cada vertiente, el promedio nacional entre los lotes de café y las estaciones es de más de 10 kilómetros y por lo general más del 70 por ciento de los lotes se encuentran a una distancia mayor de 5 kilómetros de la estación más cercana. Se puede concluir entonces que las áreas de contrato son muy grandes y que dada la distancia de las estaciones a los lotes y la geografía montañosa de las zonas en donde se cultiva el café en el país, no es posible asegurar la totalidad de las 502.462 hectáreas de café de menos de cinco hectáreas, pues los niveles de lluvia capturados por las estaciones meteorológicas por lo general no corresponden a los niveles de lluvia que las afectan.

La segunda fuente de riesgo base y quizás la más importante se refiere a la definición y medición del índice de precipitación. Como se discutió en la sección anterior, uno de los principales riesgos climáticos para la producción cafetera es el exceso de lluvia durante el periodo la floración de los cafetos, el cual por lo general ocurre durante un periodo de tres meses relativamente secos, ocho meses antes de la cosecha. No obstante, el índice propuesto por Mapfre mide la precipitación durante todo el año y no sólo en estos meses críticos. Por lo tanto, captura excesos de lluvia en meses en donde la producción no es vulnerable al exceso de lluvias y como resultado sufre de un alto nivel de riesgo base y ofrece una protección inadecuada. En otras palabras, aunque puede existir una relación fuerte entre el exceso de lluvias y el rendimiento del cultivo de café, la forma de medir el exceso de lluvias en la póliza está mal especificada.

6.4. Universos de aseguramiento e índices alternativos

La primera recomendación que surge del análisis anterior indica que el seguro no debe ofrecerse a la totalidad de las 502.462 hectáreas de café propuestas y por el contrario debe limitarse a los lotes de café que estén a una distancia razonable de las estaciones y debe sólo asegurar lotes de café en edad productiva. Para analizar si esta delimitación permitiría mejorar el desempeño del índice, se volvió a estimar la ecuación 5, pero ahora eliminando las observaciones de lotes a más de 3 kilómetros de distancia de su respectiva estación, así como los lotes con cafetos de menos de 3 años. Sin embargo, los resultados de este análisis indican que esto no es suficiente para eliminar el riesgo base y mejorar el desempeño de la póliza, pues no se observa una relación clara entre el índice ni los rendimientos, como tampoco una reducción drástica de los rendimientos en los niveles del índice superiores al disparador (Ver Gráfica 3). Por lo tanto, aunque es importante definir con precisión los lotes que pueden ser asegurados por la póliza basados en su ubicación y las edades de los cafetos, esto por si sólo no elimina el riesgo base ni mejora sustancialmente el seguro.