11 1101

MARCO FISCAL DE

MEDIANO PLAZO

MUNICIPIO DE CERRITO

SANTANDER 2014-2023

SABINO RAMIREZ

CALDERON

A L C A L D E M U N I C I P A LC E R R I T O , N O V I E M B R E 2 0 1 3

1

CONTENIDO

Pag.

INTRODUCCION………..…….. 2

1. GENERALIDADES DEL MARCO FISCAL DE MEDIANO PLAZO……… ………3

1.1 DEFINICION……… ………….…3

1.2 MARCO LEGAL……… …………..…3

1.3 RESPONSABILIDAD DE ELABORAR Y PRESENTAR EL MARCO FISCAL DE MEDIANO PLAZO………..……….….5

1.4 CONTENIDO DEL MARCO FISCAL DE MEDIANO PLAZO………..……...5

2. PLAN FINANCIERO………..……...5

2.1 DIAGNOSTICO……….……...6

2.1.1 INGRESOS……….…….6

2.1.1.1 INGRESOS TRIBUTARIOS………..9

2.1.1.2 INGRESOS NO TRIBUTARIOS………..12

2.2 GASTOS……….13

2.3 PROYECCIONES………...15

2.4 PROYECCIONES PLAN FINANCIERO 2013 -2022……….16

3. METAS DE SUPERAVIT PRIMARIO………..18

4. METAS DE DEUDA PUBLICA Y ANALISIS DE SU SOSTENIBILIDAD………20

5. ACCIONES Y MEDIDAS ESPECÍFICAS PARA EL CUMPLIMIENTO DE METAS…………..24

6. INFORME DE RESULTADOS FISCALES DE LA VIGENCIA ANTERIOR………...26

7. ESTIMACION DEL COSTO FISCAL DE LAS EXCENCIONES TRIBUTARIAS EXISTENTES EN LA VIGENCI ANTERIOR……… 30

2

INTRODUCCION

La Administración municipal de Cerrito Santander presenta al Honorable Concejo Municipal a título informativo el presente documento de Marco Fiscal de Mediano Plazo (MFMP) 2014-2023 en cumplimiento de las disposiciones legales de la ley 819 de 2003 Artículo 5 “… MARCO FISCAL DE MEDIANO PLAZO PARA ENTIDADES TERRITORIALES. Anualmente, en los departamentos, en los distritos y municipios de categoría especial, 1 y 2, a partir de la vigencia de la presente ley, y en los municipios de categorías 3, 4, 5 y 6 a partir de la vigencia 2005, el Gobernador o Alcalde deberá presentar a la respectiva Asamblea o Concejo, a título informativo, un Marco Fiscal de Mediano Plazo”.

El presente documento juega papel importante en la conformación del Sistema presupuestal permitiendo cumplir con el objetivo de equilibrio entre los ingresos y los gastos públicos, logrando la sostenibilidad de las finanzas en el mediano plazo, la asignación de los recursos de acuerdo con las disponibilidades de ingresos, las prioridades de gasto y la utilización eficiente de los recursos en un contexto de transparencia.

Uno de los componentes que ayuda en el cumplimiento de dicho objetivo es el Plan Financiero el cual se elabora con una proyección a 10 años la cual permite tener una visión estimada del comportamiento de las rentas y los gastos del municipio determinando la situación fiscal actual y las metas financieras previstas.

Es importante tener en cuenta que por tratarse de proyecciones estimadas se deben realizar las actualizaciones pertinentes de acuerdo al comportamiento de los ingresos que determinan el cumplimiento de la inversión.

3

1. GENERALIDADES DEL MARCO FISCAL DE MEDIANO PLAZO

1.1DEFINICION:

El Marco Fiscal de Mediano Plazo, es un instrumento de referencia con perspectiva de 10 años para la definición de políticas fiscales y financieras orientadas a garantizar la viabilidad y sostenibilidad de las finanzas públicas de la entidad territorial y para soportar la toma de decisiones en la elaboración de los presupuestos anuales.

Es una herramienta de planeación financiera territorial a partir de la cual se determinan los techos tanto de ingresos como de gastos que permitan generar superávit primario en cada vigencia del período proyectado.

Para la elaboración del Marco Fiscal de Mediano Plazo se tomó como punto de partida el análisis de las ejecuciones presupuestales de los años 2008 a 2012 y del año 2013 con corte a 30 de septiembre de 2013.

1.2MARCO LEGAL:

La elaboración del Marco Fiscal de Mediano Plazo del Municipio de Cerrito Santander, se fundamenta en los lineamientos generales de la Ley 819 de 2003 por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y que en sus artículos 5 y 6 establece:

REFERENCIA GENERAL

+ INSTRUMENTO INFORMATIVO

PARA

ELABORAR LA PROYECCION TÉCNICA DE LA SOSTENIBILIDAD FISCAL TERRITORIAL A 10 AÑOS.

PROMOVER LA SOSTENIBILIDAD DE LAS FINANZAS EN EL MEDIANO PLAZO SIN INVOLUCRAR LAS CONDICIONES POLPITICAS QUE AFECTAN LA GESTIÓN TERRITORIAL.

4

“ARTÍCULO 5o. MARCO FISCAL DE MEDIANO PLAZO PARA ENTIDADES TERRITORIALES. Anualmente, en los departamentos, en los distritos y municipios de categoría especial, 1 y 2, a partir de la vigencia de la presente ley, y en los municipios de categorías 3, 4, 5 y 6 a partir de la vigencia 2005, el Gobernador o Alcalde deberá presentar a la respectiva Asamblea o Concejo, a título informativo, un Marco Fiscal de Mediano Plazo.

Dicho Marco se presentará en el mismo período en el cual se deba presentar el proyecto de presupuesto y debe contener como mínimo:

a) El Plan Financiero

b) Las metas de superávit primario a que hace referencia el artículo 2o de la presente ley, así como el nivel de deuda pública y un análisis de su sostenibilidad;

c) Las acciones y medidas específicas en las que se sustenta el cumplimiento de las metas, con sus correspondientes cronogramas de ejecución;

d) Un informe de resultados fiscales de la vigencia fiscal anterior. Este informe debe incluir, en caso de incumplimiento de las metas fijadas en el Marco Fiscal de Mediano Plazo del año anterior, una explicación de cualquier desviación respecto a las metas y las medidas necesarias para corregirlas. Si se ha incumplido la meta de superávit primario del año anterior, el nuevo Marco Fiscal de Mediano Plazo tiene que reflejar un ajuste tal que garantice la sostenibilidad de la deuda pública;

e) Una estimación del costo fiscal de las exenciones tributarias existentes en la vigencia anterior;

f) Una relación de los pasivos exigibles y de los pasivos contingentes que pueden afectar la situación financiera de la entidad territorial;

g) El costo fiscal de los proyectos de ordenanza o acuerdo sancionados en la vigencia fiscal anterior.

ARTÍCULO 6o. CONSISTENCIA DEL PRESUPUESTO PARA LAS ENTIDADES TERRITORIALES. El proyecto de Presupuesto General de la entidad territorial y los proyectos de presupuesto de las entidades del orden territorial con régimen presupuestal de empresas industriales y comerciales del Estado y sociedades de economía mixta asimiladas a estas deberán ser consistentes con lo establecido en los literales a, b y c del artículo anterior”.

5

1.3RESPONSABILIDAD DE ELABORAR Y PRESENTAR EL MARCO FISCAL DE

MEDIANO PLAZO

El Marco Fiscal de Mediano Plazo se debe presentar como un documento a título informativo al Concejo Municipal o Asamblea Departamental en la fecha fijada en el Estatuto Orgánico de Presupuesto de la entidad territorial, para la presentación del proyecto de presupuesto.

1.4CONTENIDO DEL MARCO FISCAL DE MEDIANO PLAZO

En el artículo 3 de la Ley 819 establece el contenido de la siguiente forma:

Plan Financiero.

Metas de superávit primario.

Metas de deuda pública y análisis de sostenibilidad.

Acciones y medidas específicas para el cumplimiento de las metas, con los cronogramas de ejecución.

Informe de resultados fiscales de la vigencia fiscal anterior.

Estimación del costo fiscal de las exenciones tributarias existentes en la vigencia anterior.

Relación de los pasivos exigibles y de los contingentes.

Costo fiscal de los proyectos de ordenanza sancionados en la vigencia fiscal anterior.

Indicadores de gestión presupuestal y de resultado de los objetivos, planes y programas desagregados para mayor control del presupuesto

2. PLAN FINANCIERO

El plan financiero es un instrumento de planificación y gestión financiera del sector público, que tiene como base las operaciones efectivas de las entidades cuyo efecto cambiario, monetario y fiscal sea de tal magnitud que amerite incluirlas en el plan. Tomará en consideración las previsiones de ingresos, gastos, déficit y su financiación compatibles con el Programa Anual de Caja.

6

estableciendo los cupos máximos de ingresos, gastos y financiamiento para que las decisiones fiscales basen en elementos técnicos, con mayor responsabilidad, garantizando la sostenibilidad fiscal del municipio.

A continuación y conforme a lo establecido en el contenido básico del MFMP, se presenta lo correspondiente al plan financiero proyectado del año 2014 al 2023 definiendo un programa de ingresos y gastos con su respectivo financiamiento, como instrumento de planificación para el Municipio de Cerrito.

El plan financiero se elaboró teniendo como base las Ejecuciones Presupuestales que el municipio ha reportado anualmente a los organismos de control, como cifras oficiales, así mismo, para este análisis se tuvo en cuenta los lineamientos metodológicos establecidos por el Ministerio de Hacienda y Crédito Público – MHCP, y teniendo en cuenta un IPC del 3% a partir del año dos.

2.1. DIAGNÓSTICO

Mediante el Diagnóstico se analiza el comportamiento fiscal del municipio en los últimos años, para así tener elementos de juicio que permitan elaborar proyecciones mitigando la incertidumbre. El Diagnóstico nos permite identificar la problemática financiera, sus causas, oportunidades, amenazas, fortalezas y debilidades.

2.1.1. INGRESOS

El comportamiento de los ingresos del Municipio de Cerrito se define como un crecimiento constante; los principales ingresos tributarios son en este momento el impuesto de industria y comercio, impuesto predial, estampillas municipales, impuesto de alumbrado público y sobretasa gasolina motor, aunque durante la vigencia 2013 los ingresos tributarios no cumplieron la totalidad de las expectativas de la proyección realizada para la vigencia fiscal los ingresos recaudados hacen sostenible el gasto administrativo.

A continuación se presenta una gráfica en la que se puede observar el comportamiento de los ingresos durante las últimas 4 vigencias.

7

Gráfico No 1 Comportamiento ingresos 2010-2013

CUENTA 2.010 2.011 2.012 2.013 INGRESOS TOTALES 4.882.341.478 5.098.857.546 5.769.485.375 6.659.283.615

1 INGRESOS CORRIENTES 4.848.564.986 5.077.755.394 5.751.210.591 6.646.671.694 1,1 INGRESOS TRIBUTARIOS 466.024.980 854.030.675 687.462.245 538.353.191 1.1.1 Sobretasa a la gasolina 9.206.000 9.885.000 22.173.000 20.108.000 1.1.2 Impuesto sobre vehiculos Automotores 6.130.548 4.499.003 286.600 53.400 1.1.3 Impuesto sobre alumbrado público 99.213.434 33.600.160 14.727.186 1.1.4 Impuesto Predial Unificado Vig actual 42.699.487 44.382.131 73.347.810 47.090.814 1.1.5 Impuesto Predial Unificado vig anterior 10.556.023 5.145.032 38.796.172 25.895.162 1.1.6 Impuesto de Industria y comercio vig actual 37.298.952 45.837.718 230.104.170 155.832.512 1.1.7 Impuesto de Industria y comercio vig anterior 12.134.332 111.654.988 1.360.972 6.739.550 1.1.8 Avisos y Tableros Vig actual - 1.376.400 790.600 1.1.9 Avisos y Tableros Vig anterior 669.589 3.447.730 48.600 737.000 1.1.10 Deguello de ganado menor 56.650 31.800 - -1.1.11 Impuesto de Espectáculos Públicos Municipal 232.300 70.000 1.1.12 Sobretasa ambiental Vigencia actual 13.154.237 12.816.460 21.752.268 18.661.835 1.1.13 Sobretasa ambiental Vigencia anterior 9.017.063 6.141.695 1.1.14 Pro - Anciano 130.488.114 196.596.232 105.874.327 91.649.782 1.1.15 Pro - Cultura 49.290.073 74.960.981 39.914.953 34.902.941 1.1.16 Pro - Deporte 33.020.790 50.010.488 26.877.079 23.419.529 1.1.17 Pro - Bomberos 33.054.790 49.416.836 27.149.225 23.419.529 1.1.18 Otros ingresos tributarios - -1.2.19 Contribución sobre contratos obra 5% 88.265.395 146.132.842 54.386.776 61.187.896 1.2.20 Licencias de construccion y demarcaciones - - 1.164.372 6.925.760 1,2 INGRESOS NO TRIBUTARIOS 190.387.985 173.556.141 89.794.376 75.907.121 1.2.1 Plaza de mercado 2.510.300 2.184.500

-1.2.2 Carniceria y Sombra 1.292.600 - 1.826.218 1.2.3 Plaza de Ferias - 100.000 1.2.4 Matadero Publico 728.270 407.900 171.000

1.2.5 Tasa Retributiva 3.573.920 2.982.723 14.405.664 13.825.350 1.2.6 Tasa de Reforestación 23.262.525 10.129.182 3.830.994 3.282.930 1.2.7 Alquiler de Máquinaria y Equipos 41.943.601 5.942.500 5.134.400 404.000 1.2.8 Arrendamientos 5.306.300 4.633.547 4.971.698 3.211.316 1.2.9 Publicaciones 60.230.763 108.730.186 17.029.555 -1.2.10 Juegos promocionales municipales - 103.750 309.700 300.000 1.2.11 Expedicion de documentos 16.064.576 12.967.342 11.320.773 24.327.009 1.2.12 Guias de movilizacion 77.300 198.000 74.200 341.800 1.2.13 Vendedores Ambulantes 12.906.150 11.113.900 2.114.300 508.000 1.2.14 Otras multas y sanciones 200.000 429.600

-8

Gráfico No 1 Comportamiento ingresos 2010-2013

Fuente: Ejecuciones presupuestales 2010-2013 Tesorería Municipal

CUENTA 2.010 2.011 2.012 2.013

1.2.11 TRANSFERENCIAS Y APORTES APROBADOS 4.192.152.022 4.050.168.578 4.973.953.970 6.032.411.382

1.2.11.1 S.G.P. SALUD 938.056.028 1.148.241.538 1.103.366.146 1.262.814.229 1.2.11.1.1 S.G.P. Salud - Regimen Subsidiado

Continuidad 823.959.846 1.051.427.608 1.020.525.619 1.177.785.236 1.2.11.1.2 Ampliacion de Cobertura 10.287.493

1.2.11.1.3 Complemento prestacion de servicios 34.997.382 5.980.507 5.419.513 3.900.419 1.2.11.1.4 Aportes patronales 40.112.000 41.383.550 35.820.362 36.694.373 1.2.11.1.5 S.G.P. Salud - Salud Publica 38.986.800 39.162.380 41.600.652 44.434.201 1.2.11.2 S.G.P. Educacion 146.556.967 187.693.841 220.970.819 267.090.714 1.2.11.3 Sgp Libre Asignacion 674.665.272 749.313.263 893.940.522 1.023.152.198 1.2.11.4 SGP PROPOSITO GENERAL INVERSION

FORZOSA INVERSION

935.847.536

1.037.549.110 1.164.625.024 1.324.013.124

1.2.11.4.1 Deporte 56.475.791 58.123.850 60.941.647 71.129.072 1.2.11.4.2 Cultura 42.356.842 43.592.886 45.706.234 53.346.804 1.2.11.4.3 Libre inversion 837.014.903 935.832.374 1.057.977.143 1.199.537.248 1.2.11.5 Agua Potable y Saneamiento Básico 414.758.082 364.463.746 369.804.147 393.805.045 1.2.11.6 SGP Alimentación Escolar 22.887.555 24.758.493 25.502.215 25.866.564 1.2.11.7 OTROS RECURSOS NACIONALES 1.045.006.273 514.480.419 1.098.199.955 1.577.171.254 1.2.11.7.1 Programas ETESA 15.075.012 21.333.223 23.311.190 20.380.649 1.2.11.7.2 Fondo de Solidaridad y Garantías -FOSYGA- 1.029.931.261 493.147.196 1.074.888.765 1.556.790.605 1.2.11.8 SGP Crecimiento de la Economia Primera

infancia 11.887.761 78.173.458 1.2.11.9 APORTES RECIBIDOS DE GOBIERNOS

DEPARTAMENTALES 14.374.309 23.668.168 85.657.381 80.324.797

1.2.11.9.1 Regimen subsidiado en salud 14.374.309 23.668.168 85.657.381 80.324.797 1.2.11.9.2 Otros aportes recibidos gob departamentales -

-1,3 RECURSOS DE CAPITAL 33.776.491 21.102.152 18.274.784 12.611.921 1.3.1 RENDIMIENTOS POR OPERACIONES

FINANCIERAS 33.776.491 21.102.152 18.274.784 12.611.921

1.3.1.1 Salud Publica 208.596 134.548 312.609 172.018 1.3.1.2 Regimen subsidiado 11.411.700 8.138.583 9.151.234 5.894.471 1.3.1.3 Oferta 77.018 2.383 23.390 4.480 1.3.1.4 Otros Sectores (RESA) 6.412.943 4.215.078 7.662.046 6.212.869 1.3.1.5 Agua Potable y Saneamiento Básico 6.472.050 7.121.054 1.125.505 328.083 1.3.1.6 Libre Destinación - - - -1.3.1.7 Otros recursos 9.194.184 1.490.506

-9

Para la realización de la anterior gráfica no se tuvo en cuenta ingresos por concepto de cofinanciaciones del nivel nacional y departamental ya que son ingresos no permanentes y solo dependen de los proyectos que le sean aprobados al municipio como resultado de la gestión realizada.

Gráfico No 2. Estructura de los ingresos.

Fuente: Ejecuciones presupuestales Tesorería municipal (cálculos, área contable)

Los ingresos están representados en ingresos tributarios, no tributarios de los cuales forman parte las transferencias del Sistema General de Participaciones y otros aportes de la Nación y Departamento como es FOSYGA, Coljuegos antes ETESA, y aporte Departamento Régimen Subsidiado y recursos de capital en los que tenemos rendimientos financieros. Los ingresos no tributarios obtienen la mayor participación del total de los ingresos que el Municipio recibe, seguido de los ingresos tributarios y recursos de capital en una menor proporción.

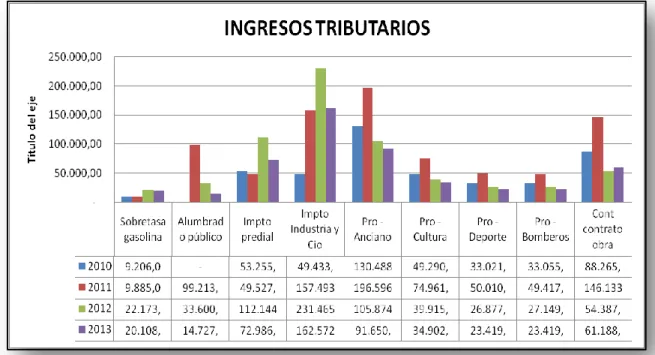

2.1.1.1. INGRESOS TRIBUTARIOS

10

características de ser de propiedad de la entidad territorial, tienen carácter obligatorio, no generan contraprestación alguna, directa o indirecta, son exigidos coactivamente, si es el caso; dentro de ellos el municipio de Cerrito recibe ingresos tributarios por concepto de impuesto predial, industria y comercio, estampillas, avisos y tableros, sobretasa gasolina motor y alumbrado público dentro de los más importantes.

En la Grafica No 3 se puede observar que los ingresos tributarios más importantes son el impuesto de industria y comercio, la estampilla pro adulto mayor y el impuesto predial; industria y comercio tuvo su mejor comportamiento en el año 2012 recaudándose 231 millones, estampilla adulto mayor en el año 2011 con 196 millones, impuesto predial en el año 2012 con 112 millones de pesos.

Gráfico No 3. Ingresos Tributarios

11

Gráfico No 4. Comportamiento Impuesto Predial

En el año 2013 el recaudo disminuyo en comparación con el año 2012 en un 53.65%, pero sigue siendo superior a los años 2010 y 2011.

Gráfica No 5. Comportamiento Impuesto de Industria y Comercio

12

2.1.1.2. INGRESOS NO TRIBUTARIOS

Ingresos no tributarios son aquellos recibidos en forma regular, que se originan por la prestación de un servicio público, la explotación de bienes o la participación en los beneficios de bienes o servicios, transferencias y demás recursos que ingresen periódicamente al presupuesto territorial, pero que no correspondan a impuestos; entre ellos encontramos, las tasas o tarifas, las multas, las contribuciones fiscales, venta de bienes y servicios y las transferencias que para el municipio de Cerrito representan la mayor participación con respectos a los ingresos totales que se reciben, aproximadamente entre un 85% y un 90%.

Gráfica No 06. Comportamiento Ingresos no Tributarios

Fuente: Ejecuciones presupuestales Tesorería municipal (cálculos, área contable)

13

2.2. GASTOS

COMPORTAMIENTO GASTOS VIGENCIAS 2007-2011

Los gastos ejecutados a cierre de la vigencia 2011, ascendieron a $8.828 millones de pesos con un crecimiento del 41.19% con respecto a la vigencia anterior en donde se observa que $807 millones corresponden a gastos de funcionamiento, $7.974 millones a inversión, $47 millones a pago de intereses de deuda pública, y se canceló por concepto de amortización de la deuda $108 millones de pesos; la mayor fuente de financiación de los gastos de inversión es las transferencias por Sistema General de Participaciones, al igual que para funcionamiento el porcentaje permitido de SGP Libre destinación (80%)

A continuación se presenta una gráfica donde se visualiza el comportamiento histórico de los gastos desde la vigencia 2007 a 2011 discriminado por gastos de funcionamiento, gastos de inversión, intereses pagados y amortización de la deuda.

Gráfica No 07. Evolución consolidada del gasto (millones de pesos)

Fuente:http://www.dnp.gov.co/Programas/DesarrolloTerritorial/FinanzasP%C3%BAblicasTerritor iales/EjecucionesPresupuestales.aspx

CONCEPTO 2007 2008 2009 2010 2011

GASTOS TOTALES 3,825.4 3,748.6 5,342.5 6,252.9 8,828.8

2. GASTOS CORRIENTES 462.0 635.5 750.2 763.8 854.9

2.1. FUNCIONAMIENTO 462.0 635.5 603.8 701.9 807.7

2.1.1. SERVICIOS PERSONALES 290.5 393.2 367.3 394.0 420.7

2.1.2. GASTOS GENERALES 144.5 216.4 185.0 260.5 327.1

2.1.3. TRANSFERENCIAS PAGADAS (NOMINA Y A ENTIDADES)26.9 25.8 51.4 47.4 60.0

2.2. INTERESES DEUDA PUBLICA 0.0 0.0 146.4 61.8 47.1

5. GASTOS DE CAPITAL (INVERSION) 3,363.5 3,113.1 4,592.3 5,489.1 7,973.9

5.1. FORMACION BRUTAL DE CAPITAL FIJO 1,447.1 863.7 2,114.8 3,050.6 4,154.2 5.2. RESTO INVERSIONES 1,916.3 2,249.4 2,477.5 2,438.5 3,819.7

14

Gráfica No 08. Comportamiento Gastos

Fuente:http://www.dnp.gov.co/Programas/DesarrolloTerritorial/FinanzasP%C3%BAblicasTerritor iales/EjecucionesPresupuestales.aspx (Cálculo área contable y financiera)

Gráfica No 09. Composición del gasto corriente.

15

En la anterior gráfica se puede observar que los gastos más representativos dentro de los gastos corrientes son los servicios personales (nóminas y demás gastos asociados a la nómina), seguido de los gastos generales, los gastos pagados por intereses de deuda se presentan con mayor valor en el año 2009 con $146 millones pagados.

Gráfica No 10. Comportamiento gastos vigencias 2012-2013

Cálculos: Área contable y financiera.

2.3. PROYECCIONES

Para la estimación y las proyecciones de los recursos se realiza un análisis de la información histórica de las ejecuciones presupuestales que el municipio ha reportado al DNP y se realizan unos supuestos encaminados a elaborar pronósticos bajos, que permitan dar cumplimiento al cronograma de recaudo de los ingresos para determinar un monto real y de esta manera obtener un nivel de gasto sostenible y financiable.

CONCEPTO 2.012 2.013 TOTAL GASTOS 7.884.208.755 6.623.376.806 GASTOS MUNICIPIO 7.884.208.755 6.623.376.806 GASTOS DE FUNCIONAMIENTO 882.041.334 794.562.112

Alcaldía Mpal 705.950.629 618.862.112

Concejo Mpal 93.579.667 95.700.000

Personería Mpal 82.511.038 80.000.000

INVERSION 6.805.387.319 5.629.814.694

Cultura 139.077.034 145.070.000

Deporte 84.290.000 67.698.686

Agua Potable y Saneamiento Básico 600.122.328 436.777.747

Educación 323.426.578 526.585.805

Otros Sectores 1.033.885.198 878.696.831

Salud 2.265.760.227 2.885.396.690

Convenios Dptales y Nac. 2.358.825.954 689.588.935

16

2.4. PROYECCIONES PLAN FINANCIERO 2014-2023 (Miles de $)

Gráfica No 11. Plan Financiero 2013-2017

Cálculos: Área contable y financiero

CUENTA 2013 2014 2015 2016 2017

INGRESOS TOTALES 8.077.442 6.531.643 6.727.592 6.929.420 7.137.303

1. INGRESOS CORRIENTES 1.637.409 1.579.332 1.626.712 1.675.513 1.725.779 1.1 INGRESOS TRIBUTARIOS 538.298 486.330 500.920 515.947 531.426 1.1.1. PREDIAL 72.932 77.830 80.165 82.570 85.047 1.1.2. INDUSTRIA Y COMERCIO 162.572 103.000 106.090 109.273 112.551 1.1.3. SOBRETASAS A LA GASOLINA 20.108 23.000 23.690 24.401 25.133 1.1.9. OTROS 282.686 282.500 290.975 299.704 308.695 1.2. INGRESOS NO TRIBUTARIOS 75.906 68.850 70.916 73.043 75.234 1.3. TRANSFERENCIAS 1.023.205 1.024.152 1.054.877 1.086.523 1.119.119 1.3.1. DEL NIVEL NACIONAL 1.023.152 1.023.152 1.053.847 1.085.462 1.118.026 1.3.2. OTRAS 53 1.000 1.030 1.061 1.093

GASTOS TOTALES 6.483.481 7.496.950 6.479.277 6.652.164 6.875.014

2. GASTOS CORRIENTES 790.691 827.764 968.506 988.572 1.011.148

2.1. FUNCIONAMIENTO 765.238 817.357 841.878 867.134 893.148

2.1.1. SERVICIOS PERSONALES 333.934 377.210 388.526 400.182 412.188 2.1.2. GASTOS GENERALES 191.170 186.987 192.597 198.375 204.326 2.1.3. TRANSFERENCIAS PAGADAS Y OTROS 240.134 253.160 260.755 268.577 276.635 2.2. INTERESES DEUDA PUBLICA 25.453 10.407 126.628 121.438 118.000

3. DEFICIT O AHORRO CORRIENTE (1-2) 846.718 751.568 658.206 686.941 714.631 4. INGRESOS DE CAPITAL 6.440.033 4.952.311 5.100.880 5.253.907 5.411.524 4.1. REGALÍAS 686 - - - -4.2. TRANSFERENCIAS NACIONALES (SGP, etc.) 4.996.048 4.855.380 5.001.041 5.151.073 5.305.605 4.3. COFINANCIACION 558.660 - - - -4.4. OTROS 884.639 96.931 99.839 102.834 105.919 5. GASTOS DE CAPITAL (INVERSION) 5.692.790 6.669.186 5.510.772 5.663.592 5.863.866 5.1.1.1. FORMACION BRUTAL DE CAPITAL FIJO 5.643.790 6.669.186 5.510.772 5.663.592 5.863.866 5.1.1.2. OTROS 49.000 - - -

-6. DEFICIT O SUPERAVIT TOTAL (3+4-5) 1.593.961 (965.307) 248.315 277.256 262.289 7. FINANCIAMIENTO (1.593.961) 965.307 (248.315) (277.256) (262.289)

7.1. CREDITO NETO - 965.333 (248.315) (277.256) (262.289) 7.1.1. DESEMBOLSOS (+) - 1.000.000 - - -7.1.2. AMORTIZACIONES (-) - 34.667 248.315 277.256 262.289 7.3. VARIACION DE DEPOSITOS, RB Y OTROS (1.593.961) (26) 0 (0) 0 SALDO DE DEUDA

CUENTAS DE FINANCIAMIENTO 2013 2014 2015 2016 2017

1. CREDITO - 1.000.000 - - -2. RECURSOS DEL BALANCE + VENTA DE ACTIVOS - - - -

-RESULTADO PRESUPUESTAL 2013 2014 2015 2016 2017

17

Gráfica No 12. Plan Financiero 2018-2023

Cálculos: Área contable y financiero

CUENTA 2018 2019 2020 2021 2022 2023

INGRESOS TOTALES 7.351.422 7.571.964 7.799.123 8.033.097 8.274.090 8.522.313

1. INGRESOS CORRIENTES 1.777.552 1.830.879 1.885.805 1.942.379 2.000.651 2.060.670 1.1 INGRESOS TRIBUTARIOS 547.369 563.790 580.703 598.125 616.068 634.550 1.1.1. PREDIAL 87.598 90.226 92.933 95.721 98.593 101.550 1.1.2. INDUSTRIA Y COMERCIO 115.927 119.405 122.987 126.677 130.477 134.392 1.1.3. SOBRETASAS A LA GASOLINA 25.887 26.663 27.463 28.287 29.136 30.010 1.1.9. OTROS 317.956 327.495 337.320 347.439 357.863 368.598 1.2. INGRESOS NO TRIBUTARIOS 77.491 79.816 82.211 84.677 87.217 89.834 1.3. TRANSFERENCIAS 1.152.692 1.187.273 1.222.891 1.259.578 1.297.365 1.336.286 1.3.1. DEL NIVEL NACIONAL 1.151.567 1.186.114 1.221.697 1.258.348 1.296.098 1.334.981 1.3.2. OTRAS 1.126 1.159 1.194 1.230 1.267 1.305

GASTOS TOTALES 7.058.201 7.571.964 7.799.123 8.033.097 8.274.090 8.522.313

2. GASTOS CORRIENTES 1.036.943 947.541 975.967 1.005.246 1.035.403 1.066.465

2.1. FUNCIONAMIENTO 919.943 947.541 975.967 1.005.246 1.035.403 1.066.465

2.1.1. SERVICIOS PERSONALES 424.553 437.290 450.408 463.921 477.838 492.173 2.1.2. GASTOS GENERALES 210.456 216.769 223.272 229.970 236.870 243.976 2.1.3. TRANSFERENCIAS PAGADAS Y OTROS 284.934 293.482 302.286 311.355 320.696 330.316 2.2. INTERESES DEUDA PUBLICA 117.000 - - - -

-3. DEFICIT O AHORRO CORRIENTE (1-2) 740.610 883.338 909.838 937.133 965.247 994.205 4. INGRESOS DE CAPITAL 5.573.870 5.741.086 5.913.318 6.090.718 6.273.439 6.461.643 4.1. REGALÍAS - - - -4.2. TRANSFERENCIAS NACIONALES (SGP, etc.) 5.464.773 5.628.716 5.797.578 5.971.505 6.150.650 6.335.170 4.3. COFINANCIACION - - - -4.4. OTROS 109.097 112.370 115.741 119.213 122.789 126.473 5. GASTOS DE CAPITAL (INVERSION) 6.021.258 6.624.424 6.823.156 7.027.851 7.238.687 7.455.847 5.1.1.1. FORMACION BRUTAL DE CAPITAL FIJO 6.021.258 6.624.424 6.823.156 7.027.851 7.238.687 7.455.847 5.1.1.2. OTROS - - -

-6. DEFICIT O SUPERAVIT TOTAL (3+4-5) 293.221 (0) 0 (0) 0 (0) 7. FINANCIAMIENTO (293.221) 0 (0) 0 (0) 0

7.1. CREDITO NETO (293.221) - - - - -7.1.1. DESEMBOLSOS (+) - - - -7.1.2. AMORTIZACIONES (-) 293.221 - - - - -7.3. VARIACION DE DEPOSITOS, RB Y OTROS (0) 0 (0) 0 (0) 0 SALDO DE DEUDA

CUENTAS DE FINANCIAMIENTO 2018 2019 2020 2021 2022 2023

1. CREDITO - - - -2. RECURSOS DEL BALANCE + VENTA DE ACTIVOS - - -

-RESULTADO PRESUPUESTAL 2018 2019 2020 2021 2022 2023

18

3. METAS DE SUPERAVIT PRIMARIO

Con relación a la meta de superávit primario, el artículo 2 de la Ley 819 de 2003 establece lo siguiente:

“Artículo 2. Superávit primario y sostenibilidad…

Sin perjuicio de los límites a los gastos de funcionamiento establecidos en la Ley 617 de 2000, o en aquellas leyes que la modifiquen o adicionen, los departamentos, distritos y municipios de categorías especial, 1 y 2 deberán establecer una meta de superávit primario para cada vigencia con el fin de garantizar la sostenibilidad de su respectiva deuda de acuerdo con lo establecido en la Ley 358 de 1997 o en aquellas leyes que la modifiquen o adicionen. La meta de superávit primario que garantiza la sostenibilidad de la deuda será fijada por el Confis o por la Secretaría de Hacienda correspondiente y aprobado y revisado por el Consejo de Gobierno.

PARÁGRAFO. Se entiende por superávit primario aquel valor positivo que resulta de la diferencia entre la suma de los ingresos corrientes y los recursos de capital, diferentes a desembolsos de crédito, privatizaciones, capitalizaciones, utilidades del Banco de la República (para el caso de la Nación), y la suma de los gastos de funcionamiento, inversión y gastos de operación comercial.

De los cual se entiende:

Ingresos corrientes

-

Gastos de funcionamiento

=

META DE SUPERAVIT

PRIMARIO + Recursos de capital

(- Desembolsos de Crédito, Privatizaciones, y/o

capitalizaciones)

+ Gastos de Inversión

+ Gastos de Operación Comercial

Total ingresos Total Gastos

19

Gráfica No 13. Metas de Superávit Primario 2013-2018

Cálculos: Área contable y financiero

Gráfica No 14. Metas de Superávit Primario 2019-2023

Cálculos: Área contable y financiero

Según lo proyectado el Municipio de Cerrito posee metas de superávit sostenible.

SUPERAVIT PRIMARIO

SUPERAVIT PRIMARIO 2013 2014 2015 2016 2017 2018

INGRESOS CORRIENTES 6.875.621 6.515.037 6.710.488 6.911.803 7.119.157 7.332.732

RECURSOS DE CAPITAL 1.201.821 16.606 17.104 17.617 18.146 18.690

GASTOS DE FUNCIONAMIENTO 765.238 817.357 841.878 867.134 893.148 919.943

GASTOS DE INVERSION 5.692.790 5.669.186 5.510.772 5.663.592 5.863.865 6.021.258

SUPERAVIT PRIMARIO 1.619.414 45.100 374.943 398.694 380.289 410.221 INDICADOR (superavit primario /

Intereses) > = 100 6.362,4 433,4 296,1 328,3 322,3 350,6 SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE

Millones de pesos

Servicio 2013 2014 2015 2016 2017 2018

Intereses 25.453 10.407 126.628 121.438 118.000 117.000

LEY 819 DE 2003 (millones de pesos)

SUPERAVIT PRIMARIO

SUPERAVIT PRIMARIO 2019 2020 2021 2022 2023

INGRESOS CORRIENTES 7.552.713 7.779.295 8.012.674 8.253.054 8.500.646

RECURSOS DE CAPITAL 19.251 19.828 20.423 21.036 21.667

GASTOS DE FUNCIONAMIENTO 947.541 975.967 1.005.246 1.035.403 1.066.465

GASTOS DE INVERSION 6.624.423 6.823.156 7.027.851 7.238.686 7.455.847

SUPERAVIT PRIMARIO 0 0 0 0 0

INDICADOR (superavit primario / Intereses) > =

100 100,0 100,0 100,0 100,0 100,0

SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE

Millones de pesos

Servicio 2019 2020 2021 2022 2023

20

4. METAS DE DEUDA PÚBLICA Y ANÁLISIS DE SU SOSTENIBILIDAD

Para establecer la existencia de capacidad de pago se observan dos indicadores complementarios al de superávit primario de la Ley 819 de 2003, uno de ellos mide la solvencia y el otro la sostenibilidad y que a nivel de descripción miden la relación de los intereses de la deuda con el ahorro operacional y del saldo de la deuda con los ingresos corrientes respectivamente.

La sostenibilidad legal de la deuda de las entidades territoriales es definida por las leyes 358 de 1997 y 819 de 2003 y se da si se cumplen las siguientes condiciones:

Intereses/ahorro operacional menor o igual a 40%

Saldo de la deuda/ingresos corrientes menor o igual al 80%

Superávit primario/intereses mayor o igual al 100%

Para la vigencia 2014 se proyecta solicitud de un crédito por valor de mil millones de pesos a 60 meses y con periodo de gracia de un año, la proyección teniendo en cuenta la autorización y desembolso del crédito son satisfactorios dando como resultado semáforo verde para cada uno de los componentes de la sostenibilidad de la deuda, la amortización de la deuda se llevará a cabo con recursos del Sistema General de Participaciones, recursos que garantizan su cumplimiento.

21

Crédito No 1:

ADQUISICION MOTONIVELADORA

ENTIDAD: IDESAN TASA: 14.82 EA

VALOR CREDITO: $550.000.000 No Cuotas: 60

FECHA INICIO: 30/12/2008

FECHA FINALIZACION: 30/12/2013

AÑO CAPITAL INTERESES SALDO

2012 123,922,446 29,303,994 42,287,785 2013 142,287,785 10,938,655

PAGOS 2013 142,287,785 10,938,655 -

Crédito No 2:

ADQUISICION RETROEXCAVADORA

ENTIDAD: IDESAN TASA: 10.90 EA

VALOR CREDITO: $175.193.600 No Cuotas: 60

FECHA INICIO: 16/12/2011

FECHA FINALIZACION: 16/12/2016

AÑO CAPITAL INTERESES SALDO

2012 28,186,896 16,886,376 147,006,704 2013 31,259,267 13,814,005 115,747,437 2014 34,666,528 10,406,744 81,080,909 2015 38,445,181 6,628,091 42,635,728 2016 42,635,728 2,437,544 -

22

Gráfica No 15. Capacidad de Endeudamiento 2013-2017

Cálculos: Área contable y financiero

Capacidad de Endeudamiento 2012 (millones de pesos)

CONCEPTO 2013 2014 2015 2016 2017

INGRESOS CORRIENTES 3.368.472 3.312.756 3.412.139 3.514.503 3.619.938

(+) Ingresos tributarios 538.298 486.330 500.920 515.947 531.426 (+) Ingresos no tributarios 75.906 68.850 70.916 73.043 75.234 (+) Regalías 686 - - - -(+) Sistema General de Participaciones (Libre dest. + APSB + PG) 2.740.970 2.740.970 2.823.199 2.907.895 2.995.132 (+) Recursos del balance - - - - -(+) Rendimientos financieros 12.612 16.606 17.104 17.617 18.146

(-) Reservas 819/03 vigencia anterior - - - -

-(-) Ingresos que soportan las vigencias futuras (Inversión) (-) Rentas titularizadas

GASTOS DE FUNCIONAMIENTO 765.238 817.357 841.878 867.134 893.148

(+) Gastos de personal 333.934 377.210 388.526 400.182 412.188 (+) Gastos generales 191.170 186.987 192.597 198.375 204.326 (+) Transferencias 240.134 253.160 260.755 268.577 276.635

(+) Pago de déficit de funcionamiento de vigencias anteriores - - - -

-(+) Gastos de personal presupuestados como inversión

(-) Indemnizaciones por programas de ajuste

(-) Reservas 819/03 vigencia anterior (funcionamiento)

AHORRO OPERACIONAL (1-2) 2.603.234 2.495.399 2.570.261 2.647.369 2.726.790 INFLACION PROYECTADA POR EL BANCO DE LA REPUBLICA 3,0% 3,0% 3,0% 3,0% 3,0% SALDO DE DEUDA A 31 DE DICIEMBRE 115.747 1.081.081 790.130 555.510 293.221 INTERESES DE LA DEUDA 25.453 10.407 126.628 121.438 118.000

Intereses causados en la vigencia por pagar 25.453 10.407 126.628 121.438 118.000

Intereses de los creditos de corto plazo + sobregiro + mora

AMORTIZACIONES - 34.667 248.315 277.256 262.289 SITUACIÓN DEL NUEVO CREDITO *

Valor total del Nuevo Crédito Amortizaciones del nuevo credito Intereses del nuevo credito Saldo del nuevo credito

CALCULO INDICADORES

TOTAL INTERESES = ( 6 + 8.3 ) 25.453 10.407 126.628 121.438 118.000

SALDO DEUDA NETO CON NUEVO CREDITO = ( 5 + 8.1 - 8.2 - 7) 115.747 1.081.081 790.130 555.510 293.221

SOLVENCIA = INTERESES / AHORRO OPERACIONAL= ( 9.1 / 3 ): I / AO <= 40% 0,98 0,42 4,93 4,59 4,33

SOSTENIBILIDAD = SALDO / ING. CORRIENTES = (9.2 / 1 ): SD / IC <= 80% 3,44 32,63 23,16 15,81 8,10

ESTADO ACTUAL DE LA ENTIDAD (SEMÁFORO INTERESES) VERDE VERDE VERDE VERDE VERDE

ESTADO ACTUAL DE LA ENTIDAD (SEMÁFORO SALDO DE DEUDA) VERDE VERDE VERDE VERDE VERDE

23

Gráfica No 16. Capacidad de Endeudamiento 2018-2023

Cálculos: Área contable y financiero

Capacidad de Endeudamiento 2012 (millones de pesos)

CONCEPTO 2018 2019 2020 2021 2022 2023

INGRESOS CORRIENTES 3.728.536 3.840.392 3.955.604 4.074.272 4.196.500 4.322.395

(+) Ingresos tributarios 547.369 563.790 580.703 598.125 616.068 634.550

(+) Ingresos no tributarios 77.491 79.816 82.211 84.677 87.217 89.834

(+) Regalías - - - - - -(+) Sistema General de Participaciones (Libre dest. + APSB + PG) 3.084.986 3.177.535 3.272.862 3.371.047 3.472.179 3.576.344

(+) Recursos del balance - - -

-(+) Rendimientos financieros 18.690 19.251 19.828 20.423 21.036 21.667

(-) Reservas 819/03 vigencia anterior - - - - -

-(-) Ingresos que soportan las vigencias futuras (Inversión) (-) Rentas titularizadas

GASTOS DE FUNCIONAMIENTO 919.943 947.541 975.967 1.005.246 1.035.403 1.066.465

(+) Gastos de personal 424.553 437.290 450.408 463.921 477.838 492.173 (+) Gastos generales 210.456 216.769 223.272 229.970 236.870 243.976

(+) Transferencias 284.934 293.482 302.286 311.355 320.696 330.316

(+) Pago de déficit de funcionamiento de vigencias anteriores - - - - -

-(+) Gastos de personal presupuestados como inversión

(-) Indemnizaciones por programas de ajuste

(-) Reservas 819/03 vigencia anterior (funcionamiento)

AHORRO OPERACIONAL (1-2) 2.808.594 2.892.851 2.979.637 3.069.026 3.161.097 3.255.930 INFLACION PROYECTADA POR EL BANCO DE LA REPUBLICA 3,0% 3,0% 3,0% 3,0% 3,0% 3,0%

SALDO DE DEUDA A 31 DE DICIEMBRE 0 0 0 0 0 0

INTERESES DE LA DEUDA 117.000 - - - -

-Intereses causados en la vigencia por pagar 117.000 - - - -

-Intereses de los creditos de corto plazo + sobregiro + mora

AMORTIZACIONES 293.221 - - - - -SITUACIÓN DEL NUEVO CREDITO *

Valor total del Nuevo Crédito Amortizaciones del nuevo credito Intereses del nuevo credito Saldo del nuevo credito

CALCULO INDICADORES

TOTAL INTERESES = ( 6 + 8.3 ) 117.000 - - - -

-SALDO DEUDA NETO CON NUEVO CREDITO = ( 5 + 8.1 - 8.2 - 7) - - - - -

-SOLVENCIA = INTERESES / AHORRO OPERACIONAL= ( 9.1 / 3 ): I / AO <= 40% 4,17 - - - -

-SOSTENIBILIDAD = SALDO / ING. CORRIENTES = (9.2 / 1 ): SD / IC <= 80% - - - - -

-ESTADO ACTUAL DE LA ENTIDAD (SEMÁFORO INTERESES) VERDE VERDE VERDE VERDE VERDE VERDE

ESTADO ACTUAL DE LA ENTIDAD (SEMÁFORO SALDO DE DEUDA) VERDE VERDE VERDE VERDE VERDE VERDE

24

5. ACCIONES Y MEDIDAS ESPECÍFICAS PARA EL CUMPLIMIENTO DE METAS

En este punto se pretende mostrar las acciones y medidas que se implementarán para que el cumplimiento del recaudo de los ingresos garantice el buen desempeño fiscal del municipio

Gestión Financiera

Proporcionar el apoyo técnico al señor Alcalde como ordenador del gasto para optimizar la planeación, ejecución y control de las finanzas municipales.

Establecer contactos estratégicos con instancias nacionales y regionales que permitan fortalecer la tecnología, los procesos y sistemas de gestión financiera municipal.

Interactuar con el sector financiero, entidades públicas y privadas, como aliados estratégicos para potenciar los recursos municipales y garantizar su manejo transparente y efectivo.

Propender por desarrollar sistemas de control y monitoreo a las finanzas municipales donde todas las áreas que conforman la Tesorería manejen los mismos criterios y cifras.

Tesorería

Ofrecer un excelente servicio al cliente.

Maximizar el recaudo a fin de proveer a la Administración los recursos necesarios para garantizar su funcionamiento y potenciar la inversión social.

Realizar el análisis y la reestructuración del portafolio bancario disminuyendo la colocación de los recursos financieros en cuentas corrientes.

Efectuar la depuración y optimización de la base de datos de los impuestos predial y Industria y Comercio, garantizando la depuración de la cartera misma.

Efectuar y controlar el cumplimiento de los acuerdos de pago para alcanzar los objetivos propuestos.

Cuantificar y controlar el envejecimiento de la cartera. (Evitar la prescripción).

Rendir informes de manera oportuna e integral para la adecuada toma de decisiones a fin de garantizar la viabilidad financiera.

25 Proponer estrategias e intervenciones orientadas a fortalecer el proceso de

recaudo de impuestos.

Velar por la aplicación efectiva del marco legal vigente en materia de impuestos.

Impulsar la realización de censos tributarios orientados a depurar y verificar las bases de datos.

Apoyar los procesos de cobro persuasivo o coactivo.

Apoyar las campañas de información, educación y comunicación en materia de impuestos.

Presupuesto

Mantener de manera permanente y confiable, el control sistemático del presupuesto de Ingresos y Egresos.

Establecer las alarmas para conocer y comunicar los desfases que se presenten entre los ingresos y los gastos y proponer oportunamente los correctivos necesarios.

Garantizar un manejo efectivo y transparente del presupuesto municipal.

Brindar asesoría sobre temas presupuéstales al señor Alcalde como ordenador del gasto en el Municipio

Elaborar informes oportunos y confiables sobre las variables presupuestales.

Contabilidad

Depurar las cuentas de los Estados Financieros y hacerlas coherentes con los registros de tesorería y presupuesto pero sobre todo con la realidad patrimonial y resultados del ente municipal.

Garantizar la pertinencia, confiabilidad y oportunidad de los Estados Financieros del Municipio.

26

6. INFORME DE RESULTADOS FISCALES DE LA VIGENCIA ANTERIOR

COMPORTAMIENTO DE LOS INGRESOS: Gráfica No 17. Ingresos tributarios 2012

Para la vigencia 2012 los ingresos tributarios directos que mejor comportamiento tuvieron y que por lo general son los más importantes para el municipio son el impuesto predial y el impuesto de industria y comercio que representan un 16.31% y un 33.67% respectivamente del total de los ingresos tributarios, en cuanto a los ingresos tributarios indirectos presentan un buen comportamiento las estampillas municipales teniendo una participación del 50.28% del total de los ingresos tributarios y un 3.47% del total de los ingresos. Los ingresos tributarios solo representan el 11.92% del total de los ingresos de lo que se puede concluir que el municipio difícilmente podría cubrir los gastos de funcionamiento con recursos propios.

CUENTA 2.012 INGRESOS TOTALES 5.769.485.375

1 INGRESOS CORRIENTES 5.751.210.591

1,1 INGRESOS TRIBUTARIOS 687.462.245 11,92% 1.1.1 Sobretasa a la gasolina 22.173.000 3,23% 0,38% 1.1.2 Impuesto sobre vehiculos Automotores 286.600 0,04% 0,00% 1.1.3 Impuesto sobre alumbrado público 33.600.160 4,89% 0,58% 1.1.4 Impuesto Predial Unificado Vig actual 73.347.810 10,67% 1,27% 1.1.5 Impuesto Predial Unificado vig anterior 38.796.172 5,64% 0,67% 1.1.6 Impuesto de Industria y comercio vig actual 230.104.170 33,47% 3,99% 1.1.7 Impuesto de Industria y comercio vig anterior 1.360.972 0,20% 0,02% 1.1.8 Avisos y Tableros Vig actual 1.376.400 0,20% 0,02% 1.1.9 Avisos y Tableros Vig anterior 48.600 0,01% 0,00% 1.1.10 Deguello de ganado menor - 0,00% 0,00% 1.1.11 Impuesto de Espectáculos Públicos Municipal 232.300 0,03% 0,00% 1.1.12 Sobretasa ambiental Vigencia actual 21.752.268 3,16% 0,38% 1.1.13 Sobretasa ambiental Vigencia anterior 9.017.063 1,31% 0,16% 1.1.14 Pro - Anciano 105.874.327 15,40% 1,84% 1.1.15 Pro - Cultura 39.914.953 5,81% 0,69% 1.1.16 Pro - Deporte 26.877.079 3,91% 0,47% 1.1.17 Pro - Bomberos 27.149.225 3,95% 0,47% 1.1.18 Otros ingresos tributarios - 0,00% 0,00% 1.2.19 Contribución sobre contratos obra 5% 54.386.776 7,91% 0,94% 1.2.20 Licencias de construccion y demarcaciones 1.164.372 0,17% 0,02%

% PAR ING TRIB

27

Gráfica No 18. Ingresos no tributarios 2012

CUENTA 2.012 INGRESOS TOTALES 5.769.485.375

1 INGRESOS CORRIENTES 5.751.210.591

1,2 INGRESOS NO TRIBUTARIOS 5.063.748.346 87,77%

1.2.1 Plaza de mercado

-1.2.2 Carniceria y Sombra 1.826.218 0,04% 0,03%

1.2.3 Plaza de Ferias 100.000 0,00% 0,00%

1.2.4 Matadero Publico 171.000 0,00% 0,00%

1.2.5 Tasa Retributiva 14.405.664 0,28% 0,25%

1.2.6 Tasa de Reforestación 3.830.994 0,08% 0,07%

1.2.7 Alquiler de Máquinaria y Equipos 5.134.400 0,10% 0,09%

1.2.8 Arrendamientos 4.971.698 0,10% 0,09%

1.2.9 Publicaciones 17.029.555 0,34% 0,30%

1.2.10 Juegos promocionales municipales 309.700 0,01% 0,01% 1.2.11 Expedicion de documentos 11.320.773 0,22% 0,20% 1.2.12 Guias de movilizacion 74.200 0,00% 0,00% 1.2.13 Vendedores Ambulantes 2.114.300 0,04% 0,04% 1.2.14 Otras multas y sanciones - 0,00% 0,00% 1.2.15 Impuesto Valorización y Caminos 371.844 0,01% 0,01% 1.2.16 Otros ingresos no tributarios 23.008.155 0,45% 0,40% 1.2.17 Deguello de ganado mayor 5.125.875 0,10% 0,09% 1.2.10 Rifas y Apuesta de circulacion municipal - 0,00% 0,00% 1.2.11 TRANSFERENCIAS Y APORTES APROBADOS 4.973.953.970 86,21%

1.2.11.1 S.G.P. SALUD 1.103.366.146 22,18% 19,12%

1.2.11.1.1 S.G.P. Salud - Regimen Subsidiado

Continuidad 1.020.525.619

1.2.11.1.2 Ampliacion de Cobertura

1.2.11.1.3 Complemento prestacion de servicios 5.419.513 1.2.11.1.4 Aportes patronales 35.820.362 1.2.11.1.5 S.G.P. Salud - Salud Publica 41.600.652

1.2.11.2 S.G.P. Educacion 220.970.819 4,44% 3,83%

1.2.11.3 Sgp Libre Asignacion 893.940.522 17,97% 15,49%

1.2.11.4 SGP PROPOSITO GENERAL INVERSION FORZOSA INVERSION

1.164.625.024

23,41% 20,19%

1.2.11.4.1 Deporte 60.941.647

1.2.11.4.2 Cultura 45.706.234

1.2.11.4.3 Libre inversion 1.057.977.143

1.2.11.5 Agua Potable y Saneamiento Básico 369.804.147 7,43% 6,41% 1.2.11.6 SGP Alimentación Escolar 25.502.215 0,51% 0,44% 1.2.11.7 OTROS RECURSOS NACIONALES 1.098.199.955 22,08% 19,03% 1.2.11.7.1 Programas ETESA 23.311.190

1.2.11.7.2 Fondo de Solidaridad y Garantías -FOSYGA- 1.074.888.765 1.2.11.8 SGP Crecimiento de la Economia Primera

infancia 11.887.761 0,24% 0,21%

1.2.11.9 APORTES RECIBIDOS DE GOBIERNOS

DEPARTAMENTALES 85.657.381 1,72% 1,48%

1.2.11.9.1 Regimen subsidiado en salud 85.657.381

% PAR ING TRIB

28

Los ingresos no tributarios representan el 87.77% del total de los ingresos y dentro de ellos se encuentran las transferencias SGP y otros aportes de la Nación y Departamento que representan el 98.23% de los ingresos no tributarios y el 86.21% del total de los ingresos de los cuales las transferencias mas representativas son salud y libre inversión otros sectores.

Gráfica No 19. Recursos de Capital 2012

Los recursos de capital representan el 0.32% del total de los ingresos, estos recursos provienen de los rendimientos financieros de las cuentas de ahorro, las cuentas que generaron mas rendimientos financieros fueron régimen subsidiado y otros sectores.

COMPORTAMIENTO DE LOS GASTOS:

Gastos de funcionamiento: Los gastos de funcionamiento están conformados

por sueldos de personal administrativo, gastos asociados a la nómina como primas, aportes a seguridad social (salud, pensión, arp, cajas de compensación familiar, ICBF, SENA e Institutos Técnicos). Dentro de los gastos de funcionamiento también se incluyen los gastos generales como son la compra de equipos, materiales y suministros, viáticos, seguros, capacitaciones y las transferencias que se refieren a pensiones de jubilación, pago de tasa retributiva, sobretasa ambiental (no se toman en cuenta para el cálculo de ley 617) y sentencias y conciliaciones además de la transferencia que se realiza a concejo y personería.

CUENTA 2.012 INGRESOS TOTALES 5.769.485.375

1 INGRESOS CORRIENTES 5.751.210.591

1,3 RECURSOS DE CAPITAL 18.274.784 0,32% 1.3.1 RENDIMIENTOS POR OPERACIONES

FINANCIERAS 18.274.784

1.3.1.1 Salud Publica 312.609 1,71% 0,32% 1.3.1.2 Regimen subsidiado 9.151.234 50,08% 0,32% 1.3.1.3 Oferta 23.390 0,13% 0,01% 1.3.1.4 Otros Sectores (RESA) 7.662.046 41,93% 0,16% 1.3.1.5 Agua Potable y Saneamiento Básico 1.125.505 6,16% 0,00%

% PAR ING TRIB

29

Gráfica No 20. Gastos de Funcionamiento vigencia 2012

En la vigencia 2012 el municipio ingreso a programa de saneamiento fiscal debido a que en la vigencia 2011 el Concejo Municipal sobrepaso los límites de la ley 617, esto generó se establecieran unas metas las cuales fueron trabajadas durante la vigencia, una de ellas fue reducir el presupuesto del Concejo de manera que no volviera a incumplir con dichos límites, se implementaron unas medidas de recaudo de impuesto predial e industria y comercio.

Al terminar la vigencia el municipio de un 80% de límite permitido para gastos de funcionamiento comprometió solo el 52.4% de los ingresos corrientes de libre

TOTAL FUNCIONAMIENTO 882.041.334 FUNCIONAMIENTO ADMINISTRACION CENTRAL 705.950.629

Sueldos de personal 106.342.203

Primas Legales 33.531.392

Indemnización por vacaciones 1.914.676

Honorarios 37.454.000

Prestación de servicios 96.957.464

Aportes seguridad social 32.788.257

ICBF 5.082.881

SENA 474.564

ESAP 474.564

FER 948.769

Aportes sector público ISS 809.431

Impuestos y contribuciones 12.200

Multas y sanciones 9.787.489

Compra de equipo 11.912.560

Materiales y suministros 20.275.724

Mantenimiento 39.848.480

Comunicaciones y transporte 48.196.839

Impresos y publicaciones 5.357.100

Servicios públicos 39.920.061

Seguros 22.506.007

Viatiaticos y otros gastos de transportes 35.556.621

Gastos imprevistos 11.048.000

Capacitación 10.330.000

Otros gastos 7.805.800

30

destinación, el Concejo Municipal de un 97.010 de gasto máximo ejecuto el 96.46% y la personería no sobrepaso los 150 SMLV.

Gastos de Inversión: A continuación se presenta una gráfica en la cual se

discrimina por sector el valor de la inversión y el porcentaje que representa con respecto al total de los gastos de inversión.

Gráfica No 21. Gastos de Inversión vigencia 2012

SECTORES 5.175.927.766 % Part Gasto

inversión

Deuda Pública 196.780.102 3,80%

Defensa y seguridad 55.876.560 1,08%

SALUD - 2.351.417.608

Régimen Subsidiado 2.252.272.311

Salud Pública 57.756.066

Prestación de servicio población pobre no afiliada 41.389.232

Energía 242.845.905 4,69%

Transporte 325.014.480 6,28%

Educación 323.426.578 6,25%

Justicia 54.193.368 1,05%

Medio Ambiente 115.446.599 2,23%

Gobierno 178.000.000 3,44%

Agropecuario 123.104.400 2,38%

Agua Potable y Saneamiento Básico 600.122.328 11,59%

Vivienda 63.978.100 1,24%

Fortalecimiento Institucional 137.499.518 2,66%

Cultura 214.414.229 4,14%

Deportes 45.315.406 0,88%

Otros sectores 148.492.585 2,87%

GASTOS DE INVERSION

31

7- ESTIMACION DEL COSTO FISCAL DE LAS EXCENCIONES TRIBUTARIAS EXISTENTES

EN LA VIGENCI ANTERIOR.

NUMERO DE ACUERDO

FECHA DE

ACUERDO REFERENCIA ACUERDA COSTO

ACUERDO Nº 200,2,6-001

FEBRERO 8 DE 2012

POR MEDIO DEL CUAL SE CONCEDE REBAJA

PORPRONTO PAGO DE IMPUESTO PREDIAL UNIFICADO PARA LA VIGENCIA FISCAL 2012

CONCEDER LA REBAJA POR PRONTO PAGO AL IMPUESTO PREDIAL UNIFICADO PARA LA VIGENCIA FISCAL 2012 LA CUAL QUEDARA ASI: EL CONTRIBUYENTE QUE CANCELE EN LOS MESES DE FEBRERO TENDRA UN

DESCUENTO DE 30%, ENEL MES DE MARZO EL 20% Y EN EL MES DE ABRIL EL 10%

RECAUDO ESTABLE DEL IMPUESTO ACUERDO Nº 200,2,6-026 NOVIEMBRE 5 DE 2012

POR MEDIO DEL CUAL SE CONCEDE REBAJA

PORPRONTO PAGO DE IMPUESTO PREDIAL UNIFICADO PARA LA VIGENCIA FISCAL 2012

CONCEDE LA REBAJA POR PRONTO PAGO AL IMPUESTO PREDIAL UNIFICADO PARA LA VIGENCIA FISCAL 2012 ASI: EL CONTRIBUYENTE QUE CANCELE EN LOS MESES DENOVIEMBRE TENDRA UN

DESCUENTO DEL 30% EN ELMES DE

DICIEMBRE EL 20%

RECAUDO ESTABLE DEL IMPUESTO ACUERDO Nº 200,2,6-007

MAYO 10 DE 2012

POR MEDIO DEL CUAL SE MODIFICA Y AJUSTA EL ART 255 DEL ACUERDO Nº 200,2,6-023 DE FECHA 29 DE AGOSTO DE 2008 CODIGO DE RENTAS DEL MPIO SOBRE TARIFAS DE

ALUMBRAD PUBLICO Y SE DICTAN OTRAS DISPOSICIONES

32 ACUERDO Nº 200,2,6-021 AGOSTO 31 DE 2012

POR MEDIO DEL CUAL SE ADICIONA UN ART AL

ACUERDO MUNICIPAL Nº 200,2,6-023 DEL 29 DE AGOSTO DE 2008 Y SE DICTAN OTRAS DISPOSICIONES RELACIONADAS CON LA ESTAMPILLA PARA EL BIENESTAR DEL ADULTO MAYOR

ADICIONAR UN

ARTICULO AL ACUERDO Nº 200,2,6-023 DE 2008 EN EL CAPITULO XIV DISTRIBUCION DEL RECAUDO EL

PRODUCTO DE DICHOS RECURSOS SE

DESTINARA COMO UN MINIMO EN UN 70% PARA LA FINANCIACION DE LOS CENTROS VIDA DE ACUERDO CON LAS DEFINICIONES DE LA LEY 1276 DE 2009 Y EL 30% RESTANTE A LA DOTACION Y

FUNCIONAMIENTO DE LOS CENTROS DE BIENESTAR DEL ANCIANO

4% PARA TODOS LOS CONTRATOS QUE CELEBRE EL MPIO. RECAUDO SIGNIFICATIVO ACUERDO Nº 200,2,6-021 AGOSTO 30 DE 2013

POR EL CUAL SE CREA LA SOBRETASA BOMBERIL DEL MUNICIPIO DE CERRITO SANTANDER

CREASE LA SOBRETASA BOMBERIL DE QUE TRATA EL LITERAL a DEL ART 37 DE LA LEY 1575 DE 2012 COMO UN RECARGO SOBRE EL IMPUESTO DE NDUSTRIA Y COMERCIO EN EL MPIO CERRITO SDER ARA FINANCIAR LA ACTIVIDAD BOMBERIL DESARROLLADA POR EL CUERPO DE BOMBEROS VOLUNTARIOS DE ESTA LOCALIDAD

7%

COMPLEMENTARIO SOBRE EL VALOR PAGADO DEL IMPUESTO DE INDUSTRIA Y COMERCIO- PAGO DE INDUSTRIA Y COMERCIO DE AQUELLOS CONTRATOS QUE SUPEREN LA MENOR CUANTIA FIJADA PARA ESTA

MUNICIPALIDAD. EL RECAUDO PUEDE VERSE AFECTADO. ACUERDO Nº 200,2,6-001 FEBRERO 4 DE 2013

POR MEDIO DEL CUAL SE CONCEDE UNA REBAJA POR PRONTO PAGO DE IMPUESTO PREDIAL UNIFICADO PARA LA VIGENCIA FISCAL 2013

CONCEDER LA REBAJA POR PRONTO PAGO AL IMPUESTO PREDIAL UNIFICADO PARA LA VIGENCIA FISCAL 2013 LA CUAL QUEDARA ASI: EL CONTRIBUYENTE QUE CANCELE EN LOS MESES DE FEBRERO Y MARZO TENDRA UN DESCUENTO DE 30%, ENEL MES DE ABRIL EL 20% Y EN EL MES DE MAYO EL 10%

33

8. RELACION DE PASIVOS EXIGIBLES Y PASIVOS CONTINGENTES.