Determinantes de evasión en el Impuesto al Valor Agregado (IVA) en el Ecuador” Un estudio del período 2000-2010.

Texto completo

Figure

Documento similar

Importes de las entregas de bienes y prestaciones de servicios a las que habiéndoles sido aplicado el régimen especial del criterio de caja hubieran resultado devengadas conforme. a

Salvo cuando indicado en contrario, la suscripción al servicio OTT no incluye el uso de datos móviles para el acceso y disfrute del servicio OTT, por lo que, en caso de hacer uso

Salvo cuando indicado en contrario, la suscripción al servicio OTT no incluye el uso de datos móviles para el acceso y disfrute del servicio OTT, por lo que, en caso de hacer uso

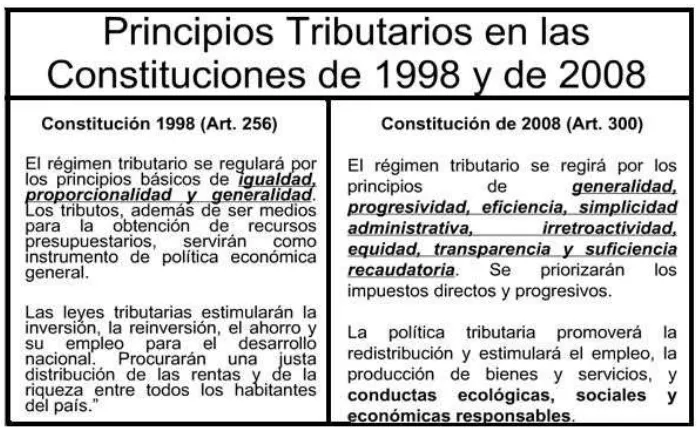

Para hacer frente a lo anterior y como primera alternativa para evitar la dependencia del impuesto al valor agregado, se propone mejorar la cultura tributaria del país, es

18445 DESCANSA OJOS 83 1 1 $38.71 $44.90 $44.90. Total compras con

Esta investigación se desarrollará como respuesta a la necesidad de evaluar la determinación, declaración y pago de impuesto sobre la renta e impuesto al valor agregado en

Dentro de los tributos que principalmente afectan el flujo de efectivo de una empresa se encuentran el impuesto sobre la renta, el impuesto al valor agregado los impuestos

Estas tarifas están sujetas a modificaciones, las cuales serán notificadas a los consumidores financieros en los terminos del Decreto 4809 de 2011.. Cifras