UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis y aplicación de las Normas Internacionales de Información

Financiera NIIF relacionadas con la preparación y presentación de estados

financieros en la empresa Megalimpio Cia. Ldta. Año 2012

TRABAJO DE FIN DE TITULACIÓN.

AUTORAS:

Bolaños Domínguez, María del Carmen

Rocano Criollo, Diana Alexandra.

DIRECTORA:

López López, Genoveva de las Mercedes, Dra.

CENTRO UNIVERSITARIO CUENCA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Doctora

Genoveva de las Mercedes López López.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: “Análisis y aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de estados financieros a la empresa Megalimpio Cía. Ltda.”, realizado por: Bolaños Domínguez María del Carmen y Rocano Criollo Diana Alexandra, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la ejecución del mismo.

Loja, enero de 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Nosotras Bolaños Domínguez María del Carmen y Rocano Criollo Diana Alexandra declaramos ser autoras del presente trabajo de fin de titulación: “Análisis y aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de estados financieros a la empresa Megalimpio Cía. Ltda. Año 2012”, de la titulación en Ingeniería en Contabilidad y Auditoría, siendo Doc. Genoveva de las Mercedes López López directora de presente trabajo; y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de nuestra exclusiva responsabilidad.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f)……… f)………..

Bolaños Domínguez María del Carmen Rocano Criollo Diana Alexandra

iv

DEDICATORIA

Es muy satisfactorio para mi dedicar este trabajo a todas la personas que han estado siempre a mi lado, en especial a Dios por su bondad infinita y por supuesto a mi esposo e hijos que con su amor, comprensión y sacrificio incondicional me han ayudado a construir mi camino y cumplir con mis objetivos.

Diana Rocano

El presente trabajo va dedicado a Dios por haberme dado la luz de la vida y a la vida por haberme enseñado a superar los desafíos que se presentaron en el camino del aprendizaje y a ver con claridad que este es un paso más de los muchos que aún tengo que dar, a mi hija Viviana Estefanía por haberme comprendido y apoyado al reglarme el tiempo que le correspondía porque ha sido mi impulso en mis luchas cotidianas en busca de un futuro mejor

v

AGRADECIMIENTO

vi

ÍNDICE DE CONTENIDOS

CARÁTULA ... i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 5

1. ASPECTOS GENERALES DE LA NORMATIVA CONTABLE Y APLICACIÓN DE LAS NIIF EN EL ECUADOR ... 5

1.1. Normas Internacionales de Información Financiera (NIIF) ... 6

1.2. Organismos emisores de la normativa contable ... 6

1.3. Definición de las NIIF ... 6

1.4. Objetivo de las NIIF ... 7

1.5. Ventajas de la aplicación de las NIIF ... 7

1.6. Aplicación de las NIIF a nivel mundial ... 8

1.7. Evolución de la normativa contable ... 9

1.8. Organismos que regulan la actividad económica del Ecuador ... 10

1.8.1. Superintendencia de Compañías. ... 10

1.8.2. Servicio de Rentas Internas. ... 10

1.8.3. Superintendencia de Bancos y Seguros. ... 11

1.9. Obligatoriedad de la aplicación de la NIIF en el Ecuador ... 11

CAPITULO II ... 12

2. ANÁLISIS DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y SECCIONES 2 A LA 8 DE LA NIIF PARA PYMES)... 12

2.1. Marco conceptual para la preparación y presentación de estados financieros ... 13

2.2. NIC 1 Presentación de estados financieros ... 13

2.3. NIC 7 Estado de Flujo de Efectivo ... 14

2.4. NIC 18 Ingresos ordinarios ... 15

2.5. NIC 12 Impuestos a las ganancias ... 17

2.6. NIIF para PYMES ... 18

2.6.1. Importancia de la aplicación de las NIIF para las PYMES. ... 18

vii

2.7. Diferencias entre las NIIF completas y NIIF para las PYMES ... 36

2.8. Análisis de los formatos de la SIC ... 39

CAPITULO III ... 41

3. APLICACIÓN PRÁCTICA ... 41

3.1. Antecedentes generales de la empresa ... 42

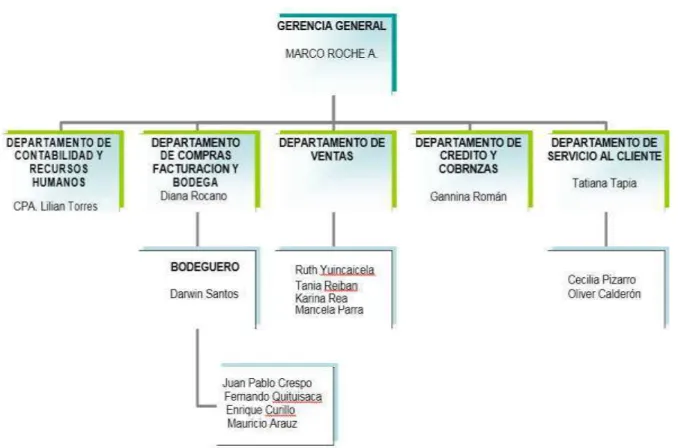

3.2. Estructura organizacional ... 44

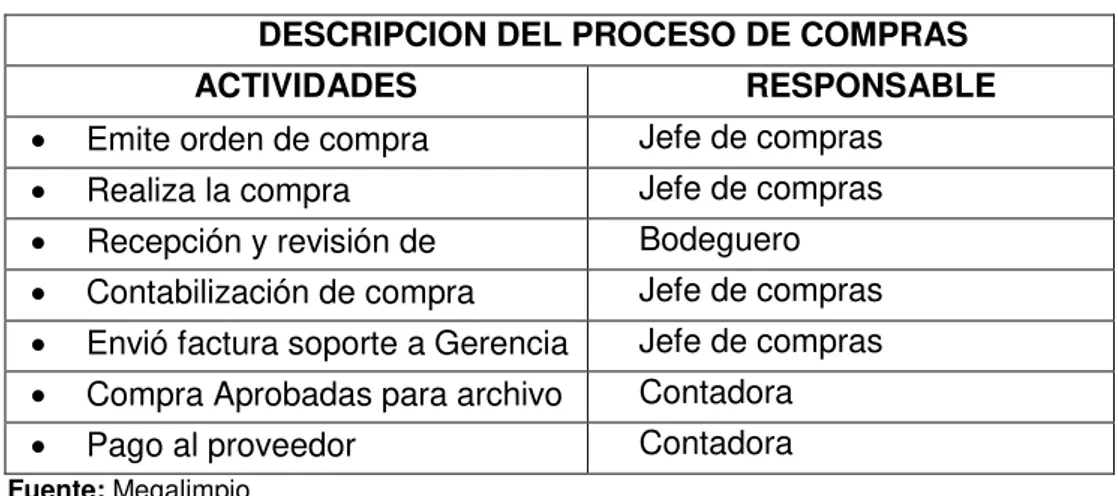

3.3. Procesos generales ... 44

3.4. Preparación y presentación de estados financieros bajo NIIF para PYMES o NIIF completas ... 45

3.4.1. Plan de cuenta. ... 45

3.4.2. Políticas contables y estimaciones. ... 53

3.4.3. Procesos de control interno aplicables para NIIF. ... 59

3.4.4. Presentación de estados financieros y notas explicativas. ... 69

CONCLUSIONES ... 111

RECOMENDACIONES ... 112

BIBLIOGRAFÍA ... 113

1

RESUMEN

El presente trabajo contiene el desarrollo de un plan de implementación de las NIIF para la empresa MEGALIMPIO CIA. LTDA de la ciudad de Cuenca, dedicada a la comercialización al por mayor y menor de producto de limpieza a nivel local.

Nuestra investigación pretende realizar un análisis significativo al implementar las Normas de Información Financiera NIIF para PYMES para de esta manera conocer el impacto que aportará a la empresa al efectuar la adopción de dichas normas.

Para su desarrollo se ha tomado en cuenta el análisis de los estados financieros de la empresa, que servirán de ayuda para alinearse a las Normas de Información Financiera NIIF para PYMES que en la actualidad son las que van a normar las operaciones de las pequeñas y medianas entidades buscando mejorar aquella información deficiente.

2

ABSTRACT

This paper contains the development of an implementation plan for the company IFRS MEGALIMPIO CIA. LTDA Cuenca city, dedicated to marketing wholesale and retail cleaning product locally.

Our research aims to make a meaningful analysis to implement Financial Reporting Standards IFRS for SMEs to thereby determine the impact it will bring to the company at the time of adoption of these rules.

For its development has taken into account the analysis of the financial statements of the company, which will serve as a help to align Financial Reporting Standards IFRS for SMEs today are going to regulate the operations of small and medium companies looking to improve that poor information.

3

INTRODUCCIÓN

La historia de la adopción de las Normas Internacionales de Información Financiera NIIFs en América Latina ha sido un proceso caracterizado por múltiples inconvenientes y dificultades por lo que su implementación se han ido desarrollando paulatinamente en escala desde las grandes empresas que iniciaron a partir del año 2009 y las pequeñas que concluyeron su implementación en el año 2012, reduciendo así las diferencias en la aplicación de principios de contabilidad a nivel mundial y por ende estableciendo el uso de un lenguaje común, constituyendo de igual manera un enfoque integral en materia de regulaciones contables.

Los estándares internacionales de contabilidad constituyen un marco conceptual, donde todas las normas y pronunciamientos que lo constituyen están debidamente integrados, tanto a nivel conceptual como temático, razón por la cual se integran y complementan de forma eficaz, brindando respuestas técnicas a los problemas, fomentando la transparencia en la fecha de presentar los estados financieros de las empresas.

El presente trabajo muestra un análisis de NIIF para la empresa MEGALIMPIO CIA. LTDA, el cual por normativa de la Superintendencia de Compañías, establece que: la aplicación de las NIIF sea obligatoria por parte de las compañías y entidades sujetas al control y vigilancia de la Superintendencia de Compañías, para el registro, preparación y presentación de estados financieros.

Megalimpio Cía. Ltda. ocupa un lugar muy importante en la ciudad de Cuenca debido a que es una de las primeras empresas en distribuir productos de limpieza en nuestra localidad de marcas reconocidas como son Scott®, Kleenex, Plastiutil, Plastro. Proindusquim, Vileda entre otros.

En la presente investigación se consideró la bibliografía referida a las resoluciones emitidas por la Superintendencia de Compañías, información general de la empresa, Normas Internacionales de Información Financiera NIIF para Pymes, Normas Internacionales de Contabilidad NIC, y así como las Normas Ecuatorianas de Contabilidad NEC.

4

En el Capítulo I se establecen las características generales de las PYMES, su origen y evolución así como los parámetros en base a los cuales se considera a una empresa como PYMES.

En el Capítulo II se hace referencia al análisis del marco conceptual para la preparación y presentación de los estados financieros.

5

CAPÍTULO I

1.

ASPECTOS GENERALES DE LA NORMATIVA CONTABLE Y APLICACIÓN DE LAS NIIF6

1.1. Normas Internacionales de Información Financiera (NIIF)

Las Normas Internacionales de Información Financiera son estándares e interpretaciones internacionales de contabilidad emitidos por el IASB (International Accounting Standards Board), basan su utilidad en la presentación de información consolidada en los Estados Financieros.

Con la aplicación en la mayoría de países de las NIIF cambia el enfoque de la contabilidad, ahora la contabilidad no está centrada solamente en el registro contable de las operaciones ni tampoco en la obtención de Estados Financieros, sino en la calidad de la Información Financiera que se presenta, ahora en día se requiere que la información contenida en los Estados Financieros sea útil en el proceso para la toma de decisiones.

1.2. Organismos emisores de la normativa contable

Dentro de las fronteras de un país se emiten normativas propias sobre las NIIF. En el caso del Ecuador éstas iniciaron en el año de 1975, como señala Maritza Aguilar (2013, pág. 3) en la siguiente cita: “La primera normativa contable en nuestro país, se dio con la emisión de los Principios de Contabilidad Generalmente Aceptados para el Ecuador, aprobados por el XIII Congreso Nacional de Contadores, en noviembre de 1975.”

El Instituto de Investigaciones Contables del Ecuador (IICE) y su Comité de Pronunciamientos conformado por representantes de Firmas Auditoras Internacionales y Organismos de Control, y la Federación Nacional de Contadores del Ecuador, resolvió emitir el Marco conceptual y primer grupo de las Normas Ecuatorianas de Contabilidad – NEC, No. 1 a la No.15, mediante la adopción y adaptación de las NIC – Normas Internacionales de Contabilidad

1.3. Definición de las NIIF

7

“Es un conjunto de normas e interpretaciones de carácter técnico, aprobadas, emitidas y publicadas por el Consejo de Normas Internacionales de Contabilidad, en las cuales se establecen los siguientes criterios, el reconocimiento, la valuación, la presentación, y la revelación de la información que se consigna en los Estados Financieros” (Colegio de Peritos Mercantiles y Contadores Públicos de Honduras, 2013, pág. 1)

1.4. Objetivo de las NIIF

Los objetivos de las Normas Internacionales de Información Financiera son planteadas por la fundación IFRS y se presentan a continuación para conocerlas con más detalle.

Desarrollar, buscando el interés público, un único conjunto de normas contables de carácter global que sean de alta calidad, comprensibles y de cumplimiento obligado, que requieran información de alta calidad, transparente y comparable en los estados financieros y en otros tipos de información financiera (…)

Promover el uso y la aplicación rigurosa de tales normas;

Cumplir con los objetivos asociados con (a) y (b), teniendo en cuenta, cuando sea necesario, las necesidades especiales de entidades pequeñas y medianas y de economías emergentes; y

Llevar a la convergencia entre las normas contables nacionales y las Normas Internacionales de Contabilidad y las Normas Internacionales de Información Financiera, hacia soluciones de alta calidad. (IFRS, 2013)

En conclusión podemos decir que el objetivo de las NIIF es desarrollar patrones contables de carácter mundial para que los Estados Financieros puedan ser transparentes y puedan ser interpretados en cualquier lugar del mundo, ayudando a los propietarios así como los directivos de la empresa a que puedan tomar las mejores decisiones para el futuro de una determinada empresa.

1.5. Ventajas de la aplicación de las NIIF

8

2. Beneficios para los inversionistas: Da mayor énfasis a la información financiera a que lo visualizado sea de mayor calidad, permitiendo a los inversionistas a comparar compañías en un ambiente de industrias globalizadas. Así como a tomar decisiones económicas más eficientes y con menor índice de riesgo , en cuanto más progresa la información financiera preparada bajo la perspectiva de las NIIF, mayor es la similitud y transparencia de la misma.

3. Aumento de la calidad y comparabilidad de la información financiera: En mercados cada vez más competitivos las NIIF, permiten a las compañías compararse con sus competidores, permitiendo a los inversores y otros usuarios de la información financiera comparar los resultados con los de sus competidores. Las compañías que no sean comparables quedarán en desventaja, y reduciendo así las posibilidades de atraer capital y crear valor.

4. Disminución de los costes de elaboración de información: En cuanto a los costes de la información, éstos se reducen, especialmente si las compañías operan a nivel internacional y cotizan en mercados extranjeros.

5. Facilitación del proceso de consolidación de la información de multinacionales: La utilización de un mismo lenguaje permite a las compañías con operaciones en el exterior aplicar una contabilidad común en todas sus relacionadas, lo que puede reducir los costes y mejorar las comunicaciones internas y la calidad de la información que se elabora para la dirección y el proceso de toma de decisiones.

1.6. Aplicación de las NIIF a nivel mundial

9

nacional) o bajo NICS. Las NIC han sido adoptadas oficialmente por la Unión Europea como sus normas contables, pero sólo después de pasar por la revisión del EFRAG, por lo que para comprobar cuáles son aplicables en la UE hay que comprobar su status oficial en Sitio oficial de la UE sobre las NICS.

1.7. Evolución de la normativa contable

Debido a la iniciativa del XIII Congreso Nacional de Contadores del Ecuador en el año de 1975, resuelve aprobar Los Principios de Contabilidad Generalmente Aceptados en el Ecuador , adoptados por lo ya establecido en los Estados Unidos y promulgados por la Asociación Interamericana de Contabilidad en la Conferencia del Mar del Plata en 1965, La Superintendencia de Compañías en el año de 1987 hace un proyecto de ley, que constaba de 174 numerales denominados Principios de Contabilidad y que fueron puestos en vigencia en la resolución No. SC-90-1-5-3 haciéndolos obligatorios en la elaboración de los Estados Financieros de la compañías sujetas a su control.

A mediados de los 90’s, El Instituto de Investigaciones Contables del Ecuador reunió un equipo entre los que se encontraban auditores internacionales y nacionales, profesionales contables y representantes de los organismos de control, y mediante resolución FNCE.09.01.96 del 28 de Septiembre de 1996, adoptó las Normas Internacionales de Contabilidad (NIC), como base para la preparación y emisión de las Normas Ecuatorianas de Contabilidad (NEC), instrumento indispensable para la presentación de los estados financieros, en especial de las instituciones sujetas al control de la Superintendencia de Compañías, Superintendencia de Bancos y el Servicio de Rentas Internas. Estos Organismos las pusieron en vigencia en las resoluciones: de la Superintendencia de Compañías.

En el año 2000 se redacta la NEC 16 Corrección Monetaria Integral de los estados financieros la misma que se aplica a partir de su publicación en Registro Oficial N° 54 del 13 de Abril de 2000. Más tarde como medida indispensable para facilitar el proceso de dolarización y propiciar la transparencia de los estados financieros y de los registros contables, la Federación Nacional de Contadores del Ecuador redacta la NEC 17 Conversión de estados financieros para efectos de aplicar el esquema de dolarización siendo está aprobada por el Servicio de Rentas Internas, Superintendencia de Bancos y Superintendencia de Compañías.

10

entidades de control, a partir de la divulgación de las primeras 15 NEC’s en el año de 1999, hasta el año 2002 en la que se publicaron las ultimas NEC’s, estas son de aplicación obligatoria en el Ecuador, considerando las Normas Internacionales de Contabilidad para cualquier asunto no tratado en las NEC’s y de no contemplarse en estas, se consideran los Principios de Contabilidad Generalmente Aceptados. (FASB). Trabajo realizado por un conjunto de organismos comisiones, consejos, comités encargadas de la emisión de normas contables.

1.8. Organismos que regulan la actividad económica del Ecuador 1.8.1. Superintendencia de Compañías.

La Superintendencia de Compañías del Ecuador, entidad del estado encargada del control de las entidades sujetas y reguladas por la Ley del Mercado de Valores y otros, adoptó y dispuso la aplicación de las NIIF en todas las entidades del Ecuador que se encuentran bajo su ámbito de control.

Para lograr su objetivo, emitió tres resoluciones:

Resolución No. 06.Q.ICI.004 del 21 de agosto del 2006, publicada en Registro Oficial No. 348 de 4 de septiembre del mismo año, la Superintendencia de Compañías determinó que las compañías bajo su control debían aplicar las NIIFs partir del 1ro. de enero del 2009.

Consecutivamente ratificó dicha fecha de aplicación (Junio 2008).

Y por último la Resolución No. 08.G.DSC.010 del 20 de noviembre del 2008, publicada en el Registro Oficial No. 498 del 31 de diciembre del 2008, la cual modificó la resolución anterior en esta se definió un nuevo cronograma de aplicación obligatoria (Manssur, 2013)

1.8.2. Servicio de Rentas Internas.

11

emitir y entregar comprobantes de venta autorizados por el SRI para todas sus transacciones y presentar declaraciones de impuestos de acuerdo a su actividad económica.

El SRI, ha manifestó que lo expuesto por la Superintendencia de Compañías para la adopción de las NIIF, debería siempre tener en cuenta que debe cumplirse con las obligaciones referente a la materia tributaria.

1.8.3. Superintendencia de Bancos y Seguros.

Oficio SBS-INJ-SN-2006-455 DEL 13.06.06, ADOPCIÓN supletoria de las NIIF Y NIAA.

Mediante oficio No. SBS-INJ-SN-2006-0455 de 13 de junio del 2006, la Superintendencia de Bancos y Seguros, procede a adoptar, de manera supletoria, las Normas Internacionales de Información Financiera “NIIF”, en razón de que el artículo 78 de la Ley General de Instituciones del Sistema Financiero, dispone que las instituciones financieras deben adoptar en todo momento, a las normas contables dictadas por la Superintendencia de Bancos y Seguros, independientemente de la aplicación de las disposiciones tributarias, las que se expidan mediante resolución de carácter general, siguiendo los estándares internacionales.

1.9. Obligatoriedad de la aplicación de la NIIF en el Ecuador

Hoy en día, más de 100 países alrededor del mundo han emprendido el viaje hacia las NIIF, con el propósito de lograr procesos y sistemas uniformes que aumentarán la calidad de la información financiera preparada por la administración; las NIIF en Ecuador se implementaran para las compañías, hasta el año 2012, el cual se presenta a continuación:

12

CAPITULO II

2.

ANÁLISIS DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACIÓNDE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y SECCIONES 2 A LA 8 DE LA NIIF

13

2.1. Marco conceptual para la preparación y presentación de estados financieros

El marco conceptual, identifica las características cualitativas que hace que la información financiera sea útil y define los elementos básicos de los estados financieros y los conceptos para reconocimiento y medición en los estados financieros.

El marco conceptual trata los siguientes temas:

el objetivo de los estados financieros;

las características cualitativas que determinan la utilidad de la información de los estados financieros;

la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

los conceptos de capital y de mantenimiento del capital. NIC 1 Presentación de estados financieros.

Presentan gran alcance por su conjunto relacionado de informes integrado por: el balance general, el estado de resultados, flujo de efectivo, notas explicativas y otros anexos complementarios que forman parte integral de los estados financieros, proporcionando información veraz que sirven para la toma decisiones financieras.

2.2. NIC 1 Presentación de estados financieros

Objetivo:

La Norma establece los requisitos generales para la presentación de los estados financieros y las directrices para determinar su estructura, de igual forma fija los requisitos mínimos sobre su contenido. Para ello fija las bases para la presentación de los estados financieros con el objeto de asegurar que los mismos sean comparables, ya sea con los estados financieros de la misma empresa de ejercicios anteriores, como con los de otras empresas diferentes, establece los procedimientos que sigue una empresa que adopta las NIIF por primera vez como base de presentación de los estados financieros.

Alcance:

14

Algunas empresas de acuerdo a su naturaleza ya sean públicos o privados deberán adaptar la presentación de los estados financieros, llegando incluso a cambiar algunas denominaciones.

Características:

La NIC 1 afecta en la presentación de los cambios en el patrimonio procedente de los dueños y en el resultado integral.

Cuando la empresa emplee una política contable o en revelar los importes de los estados financieros; esta norma requiere que se presente el estado de situación financiera, como se presentó al inicio del período comparativo.

La NIC 1 establece que una empresa informe sobre los ajustes por reclasificación y ganancias que consta en cada elemento del resultado integral.

La empresa al adoptar las NIIF, analizara si es necesario un cambio de política contable, lo cual será revelado en las notas de los estados financieros, para esto la empresa tendrá que hacer un análisis retroactivo para estudiar los resultados y los efectos que se verán reflejados en los resultados de ejercicios anteriores

2.3. NIC 7 Estado de Flujo de Efectivo

Objetivo:

Requiere que las empresas que suministren información acerca de los movimientos históricos en el efectivo y equivalentes de efectivo a través de un estado de flujos de efectivo que clasifique los flujos de efectivo del período según su origen: actividades de explotación, de inversión o de financiación.

Alcance:

Una entidad prepara un estado de flujos de efectivo, de acuerdo con los requerimientos de esta Norma, y lo presentará como parte integrante de sus estados financieros, para cada periodo en que sea obligatoria la presentación de éstos

Características:

15

Método Directo: según el cual se presentan por separado las principales categorías de cobros y pagos en términos brutos.

Método Indirecto: según el cual se comienza presentando la ganancia o pérdida en términos netos, cifra que se corrige luego por efecto de las transacciones no monetarias, por todo tipo de partidas de pago diferido y acumulaciones que son la causa de cobros y pagos en el pasado o en el futuro, así como de las partidas de pérdidas o ganancias asociadas con flujos de efectivo de operaciones clasificadas como de inversión o financiación. (IFRS, 2013)

La empresa al presentar movimientos concernientes a los valores del efectivo y equivalentes de efectivo, deberá ir con aportación explicativa de la persona quien este encargada del manejo de la cuentas, relevando la información de cada actividad en la cual esté vinculada dichas cuentas así como las inversiones que mantenga la empresa

2.4. NIC 18 Ingresos ordinarios

Objetivo:

Establecer el tratamiento contable de los ingresos ordinarios que surgen de ciertos tipos de transacciones y otros eventos así como determinar el momento de reconocimiento. (Auditoría Interna de la Nación, 2013, pág. 1)

Alcance:

Debe aplicarse a los ingresos ordinarios provenientes de transacciones y sucesos relacionados:

Ventas de productos

Prestaciones de Servicios

El uso, por parte de terceros, de activos de la empresa que produzcan intereses, regalías y dividendos. (Auditoría Interna de la Nación, 2013)

Características:

16

Los ingresos procedentes de la venta de bienes deberán ser reconocidos y registrados en los siguientes casos:

la entidad ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes;

la entidad no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos;

el importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

sea probable que la entidad reciba los beneficios económicos asociados con la transacción; y

los costos incurridos, o por incurrir, en relación con la transacción pueden ser medidos con fiabilidad. (Auditoría Interna de la Nación, 2013, pág. 2)

Por otro lado, cuando se trata de la Prestación de servicios, las condiciones son otras, expuestas en la siguiente cita:

el importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

sea probable que la entidad reciba los beneficios económicos asociados con la transacción;

el grado de realización de la transacción, al final del periodo sobre el que se informa, pueda ser medido con fiabilidad; y

los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, puedan ser medidos con fiabilidad. (Auditoría Interna de la Nación, 2013, pág. 2)

17

2.5. NIC 12 Impuestos a las ganancias

Objetivo:

El objetivo principal de esta norma, es prescribir el tratamiento contable de las ganancias de una empresa. En este sentido, se presenta como una problemática, la forma de tratar las consecuencias futuras en los casos citados a continuación:

La recuperación (liquidación) en el futuro del importe en libros de los activos (pasivos) que se han reconocido en el estado de situación financiera de una empresa; y

Las transacciones y otros supuestos del ejercicio en curso que se hayan reconocido en los estados financieros de una entidad. (Normas Internacionales de Contabilidad, 2013)

Alcance:

Por otro lado, el alcance de esta NIC también forma parte de este docuemnto web de la página Normas Intrnacionales de Contabilidad (2013) que nos señala que:

Se aplicará a la contabilización del impuesto sobre las ganancias. El término impuesto sobre las ganancias incluye todos los impuestos (nacionales o extranjeros) que se relacionan con las ganancias sujetas a imposición.

El impuesto sobre las ganancias incluye otros tributos, por ejemplo, las retenciones sobre dividendos que se pagan por parte de una empresa dependiente, asociada o negocio conjunto, cuando proceden a distribuir ganancias a la empresa que presenta los estados financieros, la Norma se ocupa de la contabilización de las diferencias temporarias que pueden derivarse de tales subvenciones o deducciones fiscales.

Base Fiscal:

Ahora con respecto a la base fiscal, dentro de esta página se establecen diferencias entre la base fiscal para los activos y los pasivos. Para un activo la base fiscal es el importe que será deducible de los beneficios económicos, cuando recupere el importe en libros de dicho activo. Si tales beneficios económicos no tributan, la base fiscal del activo será igual a su importe en libros.

18

correspondiente es su importe en libros, menos cualquier eventual importe de ingresos de actividades ordinarias que no resulte imponible en periodos futuros.

Existen partidas que no corresponden ni a los activos ni a los pasivos, como los costos de investigaciones que son considerados como un gasto.

Los Impuestos Diferidos pueden ser de naturaleza de Activo o Pasivo, siendo necesario informar o revelar el hecho generador de estos impuestos, el porcentaje de aplicación para su determinación, normalmente está relacionado con la tasa de impuesto a la renta vigente en el ejercicio fiscal; siendo importante llevar un correcto control de las transacciones y su período de vigencia de manera de poder detectar el momento de su deducibilidad y proceder a su reclamo o pago al Estado.

Deberá reconocerse un activo por impuestos diferidos siempre que se pueda compensar con ganancias futuras, créditos tributarios no utilizados, pero solo en la medida en la que sea probable la disponibilidad de esas ganancias fiscales futuras.

2.6. NIIF para PYMES

La NIIF para las PYMES es un conjunto auto-contenido de normas contables que se basan en las NIIF completas, pero que han sido simplificadas para que sean de uso y aplicación en pequeñas y medianas empresas; contiene un menor porcentaje de los requerimientos de revelación de las NIIF completas.

2.6.1. Importancia de la aplicación de las NIIF para las PYMES.

Estandarizan la aplicación de principios de contabilidad en todos los países que las adopten. Esto facilita la lectura y análisis de estados financieros que se produzcan, porque se emiten bajo los mismos lineamientos. Así un proveedor cuyos clientes están en el extranjero no tiene que hacer una traducción de los estados financieros a sus normas locales, porque en marco general son los mismos.

19

financiera de una empresa, sin importar el carácter fiscal (impuestos o legal) que pueda tener dicha partida.

Les permite a estas entidades (pequeñas y medianas), acceder a créditos en el exterior, a presentar información razonable que pueda atraer otros inversionistas, y ante todo a que aprendan a utilizar la contabilidad como una herramienta para la toma de decisiones.

Para los profesionales de la contaduría, el aprender a utilizar las NIIF para pymes, les va a permitir ampliar su mercado laboral, ya que pudieran ejercer su profesión en otros países distintos a donde se formó como Contador

2.6.2. Secciones de la 2 a la 8.

Sección 2 Conceptos y principios generales Alcance de esta sección:

Esta sección presenta la estructura conceptual sobre la cual se desarrolla el modelo regulativo, determinando los objetivos y cualidades de la información, junto con los demás conceptos y principios implícitos en el reporte financiero.

Objetivo de los estados financieros de las pequeñas y medianas entidades:

Como señala Maricela Espinoza (2013, pág. 28) el objetivo de los estados financieros de una pequeña y mediana entidad ”es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información”

Características cualitativas de la información en los estados financieros:

20

Comprensibilidad

La información proporcionada en los estados financieros debe presentarse de modo que sea comprensible para los usuarios que tiene el conocimiento razonable de las actividades económicas y empresariales y de la contabilidad

Relevancia:

La información proporcionada en los estados financieros debe ser relevante para las necesidades de toma de decisiones de los usuarios

Materialidad o importancia relativa:

La información es material y por ello es relevante, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La materialidad o importancia relativa depende de la cuantía de la partida del error juzgado en las circunstancias particulares de la omisión o de la presentación errónea.

Fiabilidad:

La información proporcionando en los estados financieros debe ser fiable libre de errores presentándose razonablemente.

La esencia sobre la forma:

Las transacciones y demás sucesos y condiciones deben contabilizarse y presentarse de acuerdo con su esencia y no solamente en consideración a su forma legal.

Prudencia:

La incertidumbre que inevitablemente rodean muchos sucesos y circunstancias se reconocen mediante la revelación de información acerca de su naturaleza y extensión.

Es la inclusión de un cierto grado de precaución al realizar los juicios necesarios para efectuar las estimaciones requeridas bajo condiciones de incertidumbre. La prudencia no permite el sesgo.

Integridad:

21

Comparabilidad:

Los usuarios deben ser capaces de comparar los estados financieros de una entidad a lo largo del tiempo, para identificar las tendencias de su situación financiera y su rendimiento financiero

Oportunidad:

Para ser relevante la información financiero debe ser capaz de influir en las decisiones económicas de los usuarios. La oportunidad implica proporcionar información dentro del periodo de tiempo para la decisión. Si hay un retraso indebido en la presentación de la información esta puede perder su relevancia.

Equilibrio entre costo y beneficio:

La evaluación de beneficios y sustancialmente un proceso de juicio. Además los costos no son soportados necesariamente por quienes disfrutan de los beneficios de la información una amplia gama de usuarios externos.

Situación financiera

La situación financiera de una entidad es la relación entre los activos, los pasivos y el patrimonio en una fecha concreta, tal como se presenta en el estado de situación financiera. Estos e definen como sigue:

a) Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, de que la entidad espera obtener, en el futuro, beneficios económicos. b) Un Pasivo es una obligación presente de la entidad surgida a raíz de sucesos

pasados al vencimiento de la cual espera desprenderse de recursos que incorporan beneficios económicos.

c) Patrimonio es la parte residual de los activos de la entidad una vez deducidos todos sus pasivos.

Activos:

Los beneficios económicos futuros de n activo son su potencial para contribuir directa o indirectamente.

Los flujos daciones, las sub efectivo y de equivalencia al efectivo o de la entidad.

22

Sin embargo la tangibilidad no es esencial para existencia del activo.

Al determinar la existencia de un activo el de propiedad no es esencial.

Pasivos:

Una característica esencia de un pasivo es que la entidad tiene una obligación presente de actuar de una forma determinada. La obligación puede ser una obligación legal o una obligación implícita.

La cancelación de una obligación presente implica habitualmente el pago de efectivo, la transferencias de otros activos la prestación de servicio. Una obligación puede cancelarse también por otros medios, tales como la renuncia o la pedida de los derechos por parte del acreedor.

Patrimonio:

El patrimonio es el residuo de los activos reconocidos menos los pasivos reconocidos. Se puede su clasificar en el estado de situación financiera. Por ejemplo en una sociedad por ejemplo en una sociedad por acciones, las sub clasificaciones pueden incluir fondos aportados por los accionistas, las ganancias acumuladas y ganancias o pérdidas reconocidas directamente en patrimonio.

Rendimiento:

Rendimiento es la relación entre la relación entre los ingresos y los gastos de una entidad durante un periodo sobre el que se informa. Esta NIIF permite a las entidades presentar el rendimiento en un único estado financiero.

Los ingresos y los gastos se definen como sigue:

a) Ingresos son incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos de valor de os activos o bien como decrementos de las obligaciones.

23

Sección 3 presentación de estados financieros

Ahora bien, en torno a la Sección 3 que se refiere a la presentación de estados financieros, se debe señalar su alcance, así como la distinción entre partidas corrientes y no corrientes. Para este fin, en esta investigación se toman los aportes de la página web NIIF Pymes de Guatemala (NIIF PYMES, 2013)

Alcance de esta sección:

Esta sección explica la presentación razonable de los Estados Financieros, los requerimientos para el cumplimiento de las NIIF para las PYMES y que es un conjunto completo de estados financieros.

¿Qué información se debe presentar en el estado de situación financiera?

Como mínimo, el estado de situación financiera incluirá partidas que presenten los siguientes importes:

a. Efectivo y equivalentes al efectivo.

b. Deudores comerciales y otras cuentas por cobrar.

c. Activos financieros excluye los importes mostrados en (a) d. Inventarios.

e. Propiedades, planta y equipo.

f. Propiedades de inversión registradas al valor razonable con cambios en resultados.

g. Activos intangibles.

h. Activos biológicos registrados al costo menos la depreciación acumulada y el deterioro del valor.

i. Activos biológicos registrados al valor razonable con cambios en resultados. j. Inversiones en asociadas.

k. Inversiones en entidades controladas de forma conjunta. l. Acreedores comerciales y otras cuentas por pagar.

m. Pasivos financieros excluye los importes mostrados en pasivos y activos por impuestos corrientes.

n. Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre se clasificarán como no corrientes).

24

p. Participaciones no controladoras, presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios de la controladora.

q. Patrimonio atribuible a los propietarios de la controladora.

Cuando sea relevante para comprender la situación financiera de la entidad, ésta presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales.

Distinción entre partidas corrientes y no corrientes:

De igual manera para conocer la distinción entre partidas corrientes y no corrientes, utilizamos los apuntes de NIIF PYMES (2013). Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes, como categorías separadas en su estado de situación financiera.

Excepto cuando una presentación basada en el grado de liquidez proporcione una información fiable que sea más relevante. Cuando se aplique tal excepción, todos los activos y pasivos se presentarán de acuerdo con su liquidez aproximada (ascendente o descendente).

Activos corrientes:

Una entidad clasificará un activo como corriente cuando:

a. Espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación;

b. Mantiene el activo principalmente con fines de negociación;

c. Espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa; o

d. Se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de la fecha sobre la que se informa.

Una entidad clasificará todos los demás activos como no corrientes. Cuando el ciclo normal de operación no sea claramente identificable, se supondrá que su duración es de doce meses.

Pasivos corrientes:

25

a. Espera liquidarlo en el transcurso del ciclo normal de operación de la entidad; b. Mantiene el pasivo principalmente con el propósito de negociar;

c. El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa; o

d. La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa.

Una entidad clasificará todos los demás pasivos como no corrientes.

Ordenación y formato de las partidas del estado de situación financiera:

Esta NIIF no prescribe ni el orden ni el formato en que tienen que presentarse las partidas. El párrafo 4.2 simplemente proporciona una lista de partidas que son suficientemente diferentes en su naturaleza o función como para justificar su presentación por separado en el estado de situación financiera.

Se incluirán otras partidas cuando el tamaño, naturaleza o función de una partida o grupo de partidas similares sea tal que la presentación por separado sea relevante para comprender la situación financiera de la entidad, y

La decisión de presentar partidas adicionales por separado se basará en una evaluación de todo lo siguiente:

a. Los importes, la naturaleza y liquidez de los b. activos.

c. La función de los activos dentro de la entidad.

d. Los importes, la naturaleza y el plazo de los pasivos.

Información a presentar en el estado de situación financiera o en las notas:

Ahora, la información que debe ir en el estado de situación financiera esta estandarizada, para lo cual acudimos una vez más a lo expuesto en NIIF PYMES (2013). Una entidad revelará, ya sea en el estado de situación financiera o en las notas, las siguientes sus clasificaciones de las partidas presentadas:

a. Propiedades, planta y equipo en clasificaciones adecuadas para la entidad. b. Deudores comerciales y otras cuentas por cobrar que muestren por separado

26

cuentas por cobrar procedentes de ingresos acumulados (o devengados) pendientes de facturar.

c. Inventarios, que muestren por separado importes de inventarios:

Que se mantienen para la venta en el curso normal de las operaciones.

En proceso de producción para esta venta.

En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

d. Acreedores comerciales y otras cuentas por pagar, que muestren por separado importes por pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos diferidos y acumulaciones (o devengos).

Sección 4: Estado de situación financiera

Está sección establece la información a presentar en un Estado de Situación Financiera y como presentarla. El estado de situación financiera presenta los activos pasivos y patrimonio de una entidad en una fecha específica al final del periodo sobre el que se informa.

Como mínimo, un estado de situación financiera contendrá los datos citados a continuación, gracias al aporte de IFRS (2013, pág. 4):

a. Efectivo y equivalentes al efectivo.

b. Deudores comerciales y otras cuentas por cobrar.

c. Activos financieros [excluyendo los importes mostrados en (a), (b), (j) y (k)]. d. Inventarios.

e. Propiedades, planta y equipo.

f. Propiedades de inversión registradas al valor razonable con cambios en resultados.

g. Activos intangibles.

h. Activos biológicos registrados al costo menos la depreciación acumulada y el deterioro del valor.

i. Activos biológicos registrados al valor razonable con cambios en resultados. j. Inversiones en asociadas.

k. Inversiones en entidades controladas de forma conjunta. l. Acreedores comerciales y otras cuentas por pagar.

27

o. Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre se clasificarán como no corrientes).

p. Provisiones.

q. Participaciones no controladoras, presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios de la controladora.

r. Patrimonio atribuible a los propietarios de la controladora.

Cuando sea relevante para comprender la situación financiera de la entidad, ésta presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales.

Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes

Para que pueda ser considerado un activo corriente se debe cumplir con las especificaciones citadas a continuación por IFRS (2013, pág. 6):

a. espera realizarlo o tiene la intención de venderlo o consumirlo en su b. ciclo normal de operación;

c. mantiene el activo principalmente con fines de negociación;

d. espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa; o

e. se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de la fecha sobre la que se informa.

Un activo no corriente es el que no cumpla alguna de las características indicadas en el inciso anterior

Ahora, con respecto a los pasivos corrientes, las entidades deben cumplir, igualmente, algunas consignas que nos son presentadas por el IFRS (2013, pág. 9) Un pasivo corriente es el que cumpla alguna de las características siguientes:

a. espera liquidarlo en el transcurso del ciclo normal de operación de la entidad; b. mantiene el pasivo principalmente con el propósito de negociar;

28

d. la entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa.

Un pasivo no corriente es el que no cumpla alguna de las características indicadas en el inciso anterior.

La decisión de presentar partidas adicionales por separado se basará en una evaluación de todo lo siguiente según IFRS (2013, pág. 12):

a. Los importes, la naturaleza y liquidez de los activos. b. La función de los activos dentro de la entidad.

c. Los importes, la naturaleza y el plazo de los pasivos.

Una entidad revelará, ya sea en el estado de situación financiera o en las notas, las siguientes sub clasificaciones de las partidas presentadas:

a. Propiedades, planta y equipo en clasificaciones adecuadas para la entidad. b. Deudores comerciales y otras cuentas por cobrar que muestren por separado

importes por cobrar de partes relacionadas, importes por cobrar de terceros y cuentas por cobrar procedentes de ingresos acumulados (o devengados) pendientes de facturar.

c. Inventarios, que muestren por separado importes de inventarios:

Que se mantienen para la venta en el curso normal de las operaciones.

En proceso de producción para esta venta.

En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

d. Acreedores comerciales y otras cuentas por pagar, que muestren por separado importes por pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos diferidos y acumulaciones (o devengos).

e. Provisiones por beneficios a los empleados y otras provisiones.

f. Clases de patrimonio, tales como capital desembolsado, primas de emisión, ganancias acumuladas y partidas de ingreso y gasto que, como requiere esta NIIF, se reconocen en otro resultado integral y se presentan por separado en el patrimonio. (IFRS, 2013, pág. 14)

29

a. Para cada clase de capital en acciones:

El número de acciones autorizadas.

El número de acciones emitidas y pagadas totalmente, así como las emitidas pero aún no pagadas en su totalidad.

El valor nominal de las acciones, o el hecho de que no tengan valor nominal.

Una conciliación entre el número de acciones en circulación al principio y al final del periodo.

Los derechos, privilegios y restricciones correspondientes a cada clase de acciones, incluyendo los que se refieran a las restricciones que afecten a la distribución de dividendos y al rembolso del capital.

Las acciones de la entidad mantenidas por ella o por sus subsidiarias o asociadas.

Las acciones cuya emisión está reservada como consecuencia de la existencia de opciones o contratos para la venta de acciones, describiendo las condiciones e importes.

b. Una descripción de cada reserva que figure en patrimonio. (IFRS, 2013, pág. 17)

Si, en la fecha sobre la que se informa, una entidad tiene un acuerdo vinculante de venta para una disposición importante de activos, o de un grupo de activos y pasivos, la entidad revelará la siguiente información tomada del IFRS (IFRS, 2013, pág. 21):

a. Una descripción del activo o activos o del grupo de activos y pasivos. b. Una descripción de los hechos y circunstancias de la venta o plan.

a. El importe en libros de los activos o, si la disposición involucra a un grupo de activos y pasivos, los importes en libros de esos activos y pasivos.

Sección 5: Estado del resultado integral y estado de resultados

Esta sección requiere que una entidad presente su resultado integral total para un periodo.

Una entidad presentará su resultado integral total para un periodo, según lo expuesto por la IFRS (2013, pág. 4):

30

Estado de resultados conforme a la NIIF para las PYMES

Estado del resultado integral

Enfoque de un único estado:

Según el enfoque de un único estado, el estado del resultado integral incluirá todas las partidas de ingreso y gasto reconocidas en un periodo a menos que esta NIIF requiera otro tratamiento. Esta NIIF proporciona un tratamiento diferente para las siguientes circunstancias:

a. Los efectos de correcciones de errores y cambios en las políticas contables se presentan como ajustes retroactivos de periodos anteriores y no como parte del resultado en el periodo en el que surgen.

b. Se reconocen tres tipos de otro resultado integral como parte del resultado integral total, fuera del resultado, cuando se producen:

Algunas ganancias y pérdidas que surjan de la conversión de los estados financieros de un negocio en el extranjero.

Algunas ganancias y pérdidas actuariales

Algunos cambios en los valores razonables de los instrumentos de

Cobertura

Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que presenten los siguientes importes del periodo:

a. Los ingresos de actividades ordinarias. b. Los costos financieros.

c. La participación en el resultado de las inversiones en asociadas y entidades controladas de forma conjunta contabilizadas utilizando el método de la participación.

d. El gasto por impuestos excluyendo los impuestos asignados a los apartados (e), (g) y (h)

e. Un único importe que comprenda el total de:

El resultado después de impuestos de las operaciones discontinuadas, y

31

en la disposición de los activos netos que constituyan la operación discontinuada.

f. El resultado (si una entidad no tiene partidas de otro resultado integral, no es necesario presentar esta línea).

g. Cada partida de otro resultado integral clasificada por naturaleza (excluyendo los importes a los que se hace referencia en el apartado (h)).

h. La participación en el otro resultado integral de asociadas y entidades controladas de forma conjunta contabilizadas por el método de la participación.

i. El resultado integral total (si una entidad no tiene partidas de otro resultado integral, puede usar otro término para esta línea tal como resultado).

Una entidad revelará por separado las siguientes partidas en el estado del resultado integral como distribuciones para el periodo:

a. El resultado del periodo atribuible a

La participación no controladora.

Los propietarios de la controladora. b. El resultado integral total del periodo atribuible a

La participación no controladora;

Los propietarios de la controladora.

Enfoque de dos estados:

Según el enfoque de dos estados, el estado de resultados presentará, como mínimo, las partidas que presenten los importes anteriores. El estado del resultado integral comenzará con el resultado como primera línea y presentará, como mínimo, las partidas que presenten los importes descritos en los apartados anteriores.

Requerimientos aplicables a ambos enfoques:

32

Una entidad presentará partidas adicionales, encabezamientos y subtotales en el estado del resultado integral (y en el estado de resultados, si se presenta), cuando esta presentación sea relevante para comprender el rendimiento financiero de la entidad.

Una entidad no presentará ni describirá ninguna partida de ingreso o gasto como “partidas extraordinarias” en el estado del resultado integral (o en el estado de resultados, si se presenta) o en las notas.

Sección 6: Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

Alcance de esta sección:

Establece los requerimientos para presentarlos cambios en el patrimonio de una entidad para un periodo, en un estado de cambios en el patrimonio o, si se cumplen las condiciones especificadas y una entidad así lo decide, en un estado de resultados y ganancias acumuladas.

Estado de cambio en el patrimonio:

Objetivo: Presenta el resultado del periodo sobre el que se informa de una entidad, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, y los importes de las inversiones hechas, y los dividendos y otras distribuciones recibidas, durante el periodo por los inversores en patrimonio.

Información a presentar en el estado de cambio en el patrimonio:

El resultado total integral total del periodo, mostrando de forma separada los importes totales atribuibles de los propietarios de la controladora y a las participaciones no controladas

Para cada componente de patrimonio, los efectos de la aplicación retroactiva o la re expresión retroactiva reconocidos.

Estado de resultados y ganancias acumuladas:

33

Información a presentar en el estado de resultados y ganancias acumuladas:

Ganancias acumuladas al comienzo del periodo sobre el que se informa.

Dividendos declarados durante el periodo, pagados o por pagar.

Re expresión de ganancias acumuladas por correcciones de los errores de periodos anteriores.

Sección 7: Estado de flujos de efectivo Alcance de esta sección:

Proporciona información sobre los cambios en el efectivo y equivalentes al efectivo de una entidad durante el periodo sobre el que se informa, mostrando por separado los cambios según procedan de:

Actividades de operación

Actividades de inversión

Actividades de financiación.

Equivalentes al efectivo:

Son inversiones a corto plazo de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto plazo más que para propósitos de inversión u otros, es decir una inversión cumplirá las condiciones de equivalente al efectivo solo cuando tenga vencimiento próximo, por ejemplo de tres meses o menos desde la fecha de adquisición.

Información a presentar en el estado de flujos de efectivo:

Una entidad presentará un estado de flujos de efectivo que muestre los flujos de efectivo habidos durante el periodo sobre el que se informa, clasificados por actividades de operación, actividades de inversión y actividades de financiación.

Actividades de operación:

Son las actividades que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad, generalmente proceden de las transacciones y otros sucesos y condiciones que entran en la determinación del resultado. Ejemplos:

34

• Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias.

• Pagos a proveedores de bienes y servicios. • Pagos a los empleados y por cuenta de ellos. • Pagos o devoluciones del impuesto a las ganancias

Actividades de Inversión:

Son las de adquisición y disposición de activos a largo plazo, y otras inversiones no incluidas en equivalentes al efectivo.

Pagos por la adquisición de propiedades, planta y equipo (incluyendo trabajos realizados por la entidad para sus propiedades, planta y equipo), activos intangibles y otros activos a largo plazo.

Cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

Anticipos de efectivo y préstamos a terceros.

Cobros procedentes del reembolso de anticipos y préstamos a terceros.

Sección 8: Notas a los estados financieros Alcance de esta sección:

Esta sección establece los principios subyacentes a la información a presentar en las notas a los estados financieros y cómo presentarla.

Las notas contienen información adicional a la presentada en el Estado de Situación Financiera, Estado de Resultado Integral. Estado de Resultados, Estado de Resultados y Ganancias acumuladas, Estado de cambio en el Patrimonio y Estados de Flujos de Efectivo.

Las notas proporcionan descripciones narrativas o desagregaciones de partidas presentadas en esos estados e información sobre partidas que no cumplen las condiciones para ser reconocidas en ellos. Además de los requerimientos de esta sección, casi todas las demás secciones de esta NIIF requieren información a revelar que normalmente se presenta en las notas.

35

a. Una declaración de que los estados financieros se han elaborado cumpliendo con la NIIF para las PYMES

b. Un resumen de las políticas contables significativas aplicadas

c. Información de apoyo para las partidas presentadas en los estados financieros en el mismo orden en que se presente cada estado y cada partida; y

d. Cualquier otra información a revelar Notas:

La primera nota a los estados financieros (es decir, la nota ubicada antes de la declaración de cumplimiento) suele presentar información general acerca e la entidad que informa. Generalmente, esta nota incluye:

Información acerca del domicilio y la forma legal de la entidad, el país en el que se ha constituido y la dirección de su sede social

Una descripción de la naturaleza de las operaciones de la entidad y de sus principales actividades

La fecha en que los estados financieros han sido autorizados para su publicación y quién ha concedido dicha autorización.

Información a revelar sobre políticas contables:

Una entidad revelará lo siguiente, en el resumen de políticas contables significativas:

La base (o bases) de medición utilizada(s) para la elaboración de los estados financieros.

Las demás políticas contables utilizadas que sean relevantes para la comprensión delos estados financieros.

Ejemplo:

Reconocimiento de ingreso de actividades ordinarias:

36

Propiedades, planta y equipo:

Las partidas de propiedades, planta y equipo se miden al costo menos la depreciación acumulada y cualquier pérdida por deterioro del valor acumulada.

La depreciación se carga para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método lineal.

Inventarios:

Los inventarios se expresan al importe menor entre el costo y el precio de venta menos los costos de terminación y venta. El costo se calcula aplicando el método promedio o ponderado.

Cuentas comerciales por pagar:

Las cuentas comerciales por pagar son obligaciones basadas en condiciones de crédito normales y no tienen intereses.

Sobregiros y préstamos bancarios:

Los gastos por intereses se reconocen sobre la base del método del interés efectivo y se incluyen en los costos financieros.

Información sobre juicios:

Una entidad revelará, en el resumen de las políticas contables significativas o en otras notas, los juicios, diferentes de aquéllos que involucran estimaciones que la gerencia haya realizado al aplicar las políticas contables de la entidad y que tengan el efecto más significativo sobre los importes reconocidos en los estados financieros.

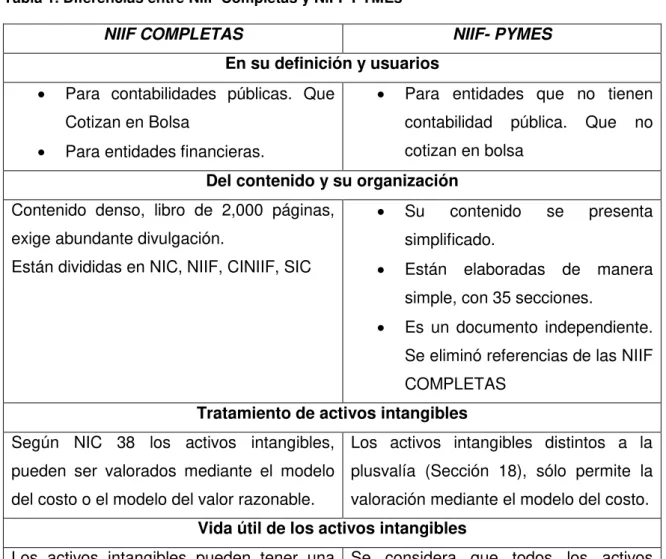

2.7. Diferencias entre las NIIF completas y NIIF para las PYMES

Al diferenciar NIIF completa y NIIF para pymes se analiza que NIIF para pymes se norman en lo que incluyen en sus 35 secciones, cuentan con una organización sencilla similar a las de un manual, mientras que las NIIF completas se basan en los principios de contabilidad, siendo más complejas debido a la magnitud de su organización.

37

Tabla 1. Diferencias entre NIIF Completas y NIFF PYMEs

NIIF COMPLETAS NIIF- PYMES

En su definición y usuarios

Para contabilidades públicas. Que Cotizan en Bolsa

Para entidades financieras.

Para entidades que no tienen contabilidad pública. Que no cotizan en bolsa

Del contenido y su organización Contenido denso, libro de 2,000 páginas,

exige abundante divulgación.

Están divididas en NIC, NIIF, CINIIF, SIC

Su contenido se presenta simplificado.

Están elaboradas de manera simple, con 35 secciones.

Es un documento independiente. Se eliminó referencias de las NIIF COMPLETAS

Tratamiento de activos intangibles Según NIC 38 los activos intangibles,

pueden ser valorados mediante el modelo del costo o el modelo del valor razonable.

Los activos intangibles distintos a la plusvalía (Sección 18), sólo permite la valoración mediante el modelo del costo. Vida útil de los activos intangibles

Los activos intangibles pueden tener una vida útil finita o indefinida, en este último caso tales activos no se amortizan, pero se les aplica una prueba de deterioro de acuerdo con la NIC 36.

Se considera que todos los activos intangibles tienen una vida útil finita y se amortizarán a lo largo de su vida útil, incluyendo la plusvalía que se amortiza hasta 10 años como máximo.

Activos intangibles generados internamente Los desembolsos generados internamente

para actividades de investigación se deben reconocer como gastos, mientras los destinados a actividades de desarrollo pueden formar parte del costo siempre que cumplan con las condiciones establecidas en la norma.

Se reconocerán como gasto todos los desembolsos incurridos internamente incluyendo tanto los de la fase de investigación como los de desarrollo a menos que forme parte del costo de otro activo.

Valoración de las propiedades de inversión

38

activos incluidos en esta clasificación se pueden valorar inicialmente al costo y posteriormente al costo o al valor razonable.

“Propiedades de Inversión” (Sección 16), se valoran a su valor razonable a la fecha sobre la que se informa, siempre que este valor pueda determinarse de manera fiable sin costo o esfuerzo desproporcionado.

Presentación de la cifra de las ganancias por acción La NIC 33, Ganancia por acción, obliga a

las entidades que cotizan o están en proceso de cotización en Bolsas a presentar información sobre las cifras de las ganancias por acción para cada periodo para el que se elabora la cuenta de resultados como parte de la misma.

Se omite la presentación de información referente a las ganancias por acción.

Costos de la transacción en una combinación de negocios Según NIIF 3: Combinaciones de Negocios,

los costos relacionados con la adquisición se excluyen del costo de la transacción, por lo tanto se llevan a gastos del periodo.

Sección 19: Los costos directamente atribuibles a la transacción formarán parte del costo de una combinación de negocios.

Reconocimiento de pasivos contingentes Tampoco se aplican los requerimientos de

la NIC 37 en cuanto al reconocimiento de

los pasivos contingentes. En una

combinación de negocios se reconocerá un pasivo contingente aun cuando no sea probable que para su cancelación vaya a requerirse una salida de recursos que incorporen beneficios económicos.

En una combinación de negocios sólo se reconocerá una provisión para un pasivo contingente si su valor razonable puede ser medido con fiabilidad y si es probable su cancelación.

Clasificación de los instrumentos financieros La NIC 39 clasifica los instrumentos

financieros en cuatro categorías a saber: Préstamos y partidas a cobrar, inversiones

mantenidas hasta su vencimiento,

inversiones disponibles para la venta y activos y pasivos financieros al valor

Los instrumentos financieros son

clasificados como instrumentos