alternativas ciudadanas de largo alcance.

Luis Sandoval Ramírez, Instituto de Investigaciones Económicas, UNAM

Después de la Gran Recesión de -2007-2009, hemos asistido a una débil recuperación, que está

terminando en nuestros días, ya que las tendencias a una segunda gran recesión o peor aún, una

formidable depresión económica, peor, mucho peor que la de 1929, están presentes ya en la

economía mundial (los datos que presento aquí se refieren a los países avanzados, el corazón del

sistema):

Aunque los EE UU todavía se mantienen en números positivos, la tendencia a la caída del PIB es

clara, aunque ciertamente algo fluctuante: 1.8 %(2011), 2.2 (2012), 1.9 (proyección optimista para

el 2013), 1.7 (2013 Q1), tendencia que puede acentuarse hacia la recesión si consideramos dos

aspectos clave: la recesión de la Unión Europea(y el casi estancamiento del Japón), con sus

repercusiones hacia ese país y las tendencias a acentuar la política de austeridad en el gobierno

federal norteamericano y sobre todo en los estados gobernados por el partido republicano. Cuadro No. 1:

Tasa de crecimiento del PIB (2011 - 2013) y Tasa de desempleo (2012 - 2013). Países desarrollados seleccionados

Periodo PIB/1 Desempleo/2

2011 2012 2013 2013Q1 2012 2013

Mundo 4 3.2 3.3 2.7 -

-Economías avanzadas 1.6 1.2 1.2 0.8 8 8.2

Estados Unidos 1.8 2.2 1.9 1.7 8.1 7.7

Área del Euro 1.4 -0.6 -0.3 -0.9 11.4 12.3

Alemania 3.1 0.9 0.6 0.4 5.5 5.7

Francia 1.7 0 -0.1 -0.3 10.2 11.2

Italia 0.4 -2.4 -1.6 -2.8 10.6 12

España 0.4 -1.4 -1.6 -1.9 25 27

Japón -0.6 2 1.6 0.4 4.4 4.1

Reino Unido 0.9 0.2 0.7 0.3 8 7.8

Canadá 2.6 1.8 1.5 1.1 7.3 7.3

Fuente: World Economic Outlook: Hopes, Realities, Risks. Table 1, Table 2.1 y Table 2.2.

/1 El dato de 2013 corresponde a la estimación hecha por el FMI y el dato 2013Q1 corresponde al primer trimestre de 2013

FMI son de que este año se continúe en ese estado (-0.3%), pero esa tendencia se ha agudizado

ya en el primer trimestre del presente año (-0.9%). Los países más afectados por la recesión son

Italia (-2.8% en el 2013 Q1), España (-1.9 en el 2013Q1), Portugal y Grecia, pero también Francia

ha sido afectada fuertemente (-0.3% en el primer trimestre de este año).

El desempleo siguió su tendencia ascendente, alcanzando cifras dramáticas en varios países

europeos, principalmente en Grecia, Portugal y España, país en el que alcanzó el 25% de la

Población Económicamente Activa (PEA), en 2012 y el 27% ya en el 2013Q1, así como en las

estimaciones del FMI para 2013, el desempleo juvenil alcanza una cota de aproximadamente el

doble, cercenando las perspectivas juveniles de tener una vida digna y productiva en el presente y

el futuro y condenando a una parte significativa de ellos a vivir en escenarios en los que

predominan la violencia, las drogas y las actividades subterráneas, no sólo en Europa, sino en el

conjunto del mundo capitalista. Este indicador de falta de empleo también crece en Italia, con

10.6% en 2012 y 12% en 2913 (proyección), Francia: 10.2% y 11.2% en los dos años mencionados

respectivamente.

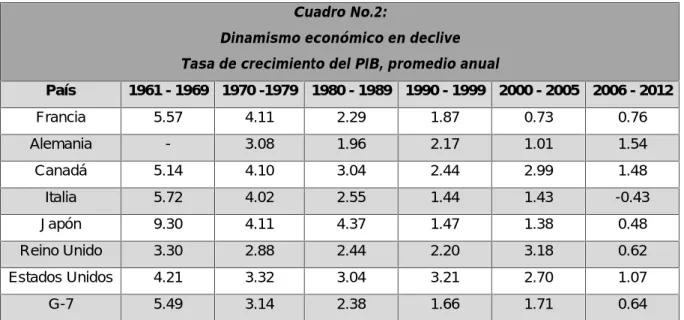

Cuadro No.2:

Dinamismo económico en declive Tasa de crecimiento del PIB, promedio anual

País 1961 - 1969 1970 -1979 1980 - 1989 1990 - 1999 2000 - 2005 2006 - 2012

Francia 5.57 4.11 2.29 1.87 0.73 0.76

Alemania - 3.08 1.96 2.17 1.01 1.54

Canadá 5.14 4.10 3.04 2.44 2.99 1.48

Italia 5.72 4.02 2.55 1.44 1.43 -0.43

Japón 9.30 4.11 4.37 1.47 1.38 0.48

Reino Unido 3.30 2.88 2.44 2.20 3.18 0.62

Estados Unidos 4.21 3.32 3.04 3.21 2.70 1.07

G-7 5.49 3.14 2.38 1.66 1.71 0.64

Fuente: Elaboración propia con base en datos del Banco Mundial, World Development Indicators

La débil economía británica también está en problemas (acentuados por las políticas de austeridad

de David Cameron), pues en el 2013 Q1 apenas alcanzó a crecer un 0.3%, mientras que la

economía japonesa (que vive un periodo largo de casi estancamiento a partir de 1990), pasó de

2% en 2012 a 0.4 % en 2013Q1.Finalmente Canadá también muestra una tendencia descendente

Cuadro No. 3:

Índice de precios de los principales grupos de commodities, para abril de cada año, 2010 – 2013

Periodo

Índice de precios, 2005=100

Todos/1 Agrícolas Metales Combustibles Petróleo crudo

2008 189.51 170.58 172.32 154.51 164.72

2009 104.14 132.67 131.74 141.23 99.67

2010 158.01 122.91 220.78 155.22 158.13

2011 210.09 171.37 250.08 212.57 218.82

2012 197.64 139.74 203.49 210.62 214.36

2013 178.67 130.47 183.55 184.39 186.21

Fuente: IMF, Data and statistics, Primary commodity prices

/1 Promedio de todos los índices

Aunque los países emergentes presentan otra situación, ellos dependen en importante medida de

la coyuntura internacional de los precios de las materias primas y productos semielaborados, cuyo

ciclo actual se encuentra en un momento de auge, la caída subsiguiente será fuerte y estos países

se incorporarán de lleno a la recesión-depresión en marcha.

Cuadro No 4:

Tasa de crecimiento del PIB y tasa de desempleo, países emergentes 2011 – 2013

País PIB Desempleo

2011 2012 2013/1 2012 2013/1

Brasil 2.73 0.87 3.02 5.50 6.00

China 9.30 7.80 8.04 4.10 4.10

Egipto 1.78 2.22 2.01 12.31 13.55

India 7.75 3.99 5.68 -

-México 3.92 3.95 3.39 4.80 4.80

Rusia 4.30 3.40 3.37 6.00 5.50

Sud África 3.46 2.55 2.84 25.20 25.71

Emiratos Árabes Unidos 5.19 3.91 3.14 -

-Fuente: World Economic Outlook Database, IMF, Country-level data

Las tendencias globales ya señaladas se dejan sentir con fuerza en los países emergentes

también, salvo un puñado de éstos que tienen indicadores todavía boyantes aunque a la baja.

Corrigiendo los datos del FMI, el National Bureau of Statistics de China, anunció el 14.04.2013 que

el crecimiento del PIB de ese país había sido de 7.7% en el Q1 del 2013, en contraposición con la

tendencia arriba apuntada para todo el 2013, de 8.04. Igualmente la SHCP de México informó el

30.04.2013, que el crecimiento del PIB de este país ascendió a la magra suma de 1%,

contradiciendo así el dato de 3.39 del WEO del FMI. En México se aduce que este escaso

crecimiento es resultado de la mala coyuntura norteamericana de fines del 2012 y que en los

próximos meses, con el mejoramiento de este indicador en el país del norte, se mejorará su

desempeño económico. Pero también es verdad de que la economía mexicana tiene varios

problemas intrínsecos, agravados por la austeridad presupuestal del nuevo gobierno

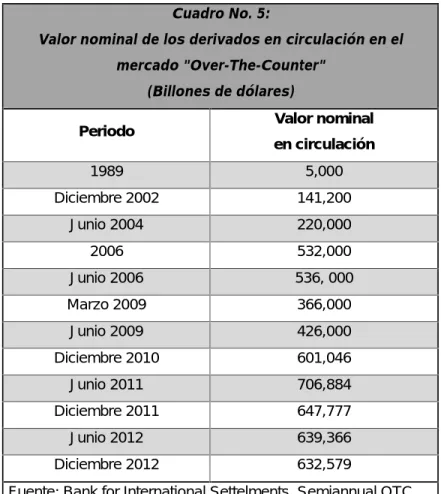

Cuadro No. 5:

Valor nominal de los derivados en circulación en el mercado "Over-The-Counter"

(Billones de dólares)

Periodo Valor nominal

en circulación

1989 5,000

Diciembre 2002 141,200

Junio 2004 220,000

2006 532,000

Junio 2006 536, 000

Marzo 2009 366,000

Junio 2009 426,000

Diciembre 2010 601,046

Junio 2011 706,884

Diciembre 2011 647,777

Junio 2012 639,366

Diciembre 2012 632,579

Fuente: Bank for International Settelments, Semiannual OTC

derivatives statistics at end-December 2012, Table 19,

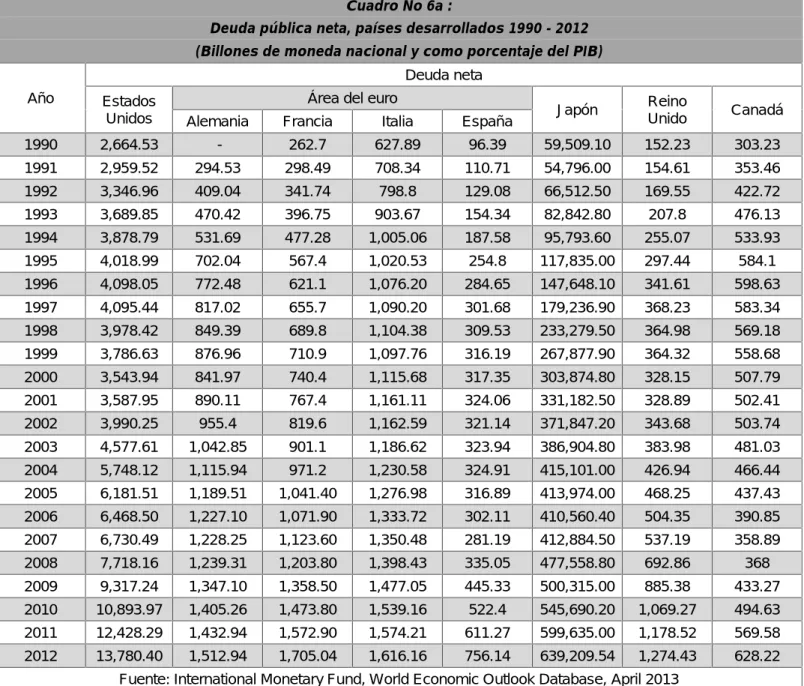

Cuadro No 6a :

Deuda pública neta, países desarrollados 1990 - 2012 (Billones de moneda nacional y como porcentaje del PIB)

Año

Deuda neta

Estados Unidos

Área del euro

Japón Reino

Unido Canadá

Alemania Francia Italia España

1990 2,664.53 - 262.7 627.89 96.39 59,509.10 152.23 303.23

1991 2,959.52 294.53 298.49 708.34 110.71 54,796.00 154.61 353.46

1992 3,346.96 409.04 341.74 798.8 129.08 66,512.50 169.55 422.72

1993 3,689.85 470.42 396.75 903.67 154.34 82,842.80 207.8 476.13

1994 3,878.79 531.69 477.28 1,005.06 187.58 95,793.60 255.07 533.93

1995 4,018.99 702.04 567.4 1,020.53 254.8 117,835.00 297.44 584.1

1996 4,098.05 772.48 621.1 1,076.20 284.65 147,648.10 341.61 598.63

1997 4,095.44 817.02 655.7 1,090.20 301.68 179,236.90 368.23 583.34

1998 3,978.42 849.39 689.8 1,104.38 309.53 233,279.50 364.98 569.18

1999 3,786.63 876.96 710.9 1,097.76 316.19 267,877.90 364.32 558.68

2000 3,543.94 841.97 740.4 1,115.68 317.35 303,874.80 328.15 507.79

2001 3,587.95 890.11 767.4 1,161.11 324.06 331,182.50 328.89 502.41

2002 3,990.25 955.4 819.6 1,162.59 321.14 371,847.20 343.68 503.74

2003 4,577.61 1,042.85 901.1 1,186.62 323.94 386,904.80 383.98 481.03

2004 5,748.12 1,115.94 971.2 1,230.58 324.91 415,101.00 426.94 466.44

2005 6,181.51 1,189.51 1,041.40 1,276.98 316.89 413,974.00 468.25 437.43

2006 6,468.50 1,227.10 1,071.90 1,333.72 302.11 410,560.40 504.35 390.85

2007 6,730.49 1,228.25 1,123.60 1,350.48 281.19 412,884.50 537.19 358.89

2008 7,718.16 1,239.31 1,203.80 1,398.43 335.05 477,558.80 692.86 368

2009 9,317.24 1,347.10 1,358.50 1,477.05 445.33 500,315.00 885.38 433.27

2010 10,893.97 1,405.26 1,473.80 1,539.16 522.4 545,690.20 1,069.27 494.63

2011 12,428.29 1,432.94 1,572.90 1,574.21 611.27 599,635.00 1,178.52 569.58

2012 13,780.40 1,512.94 1,705.04 1,616.16 756.14 639,209.54 1,274.43 628.22

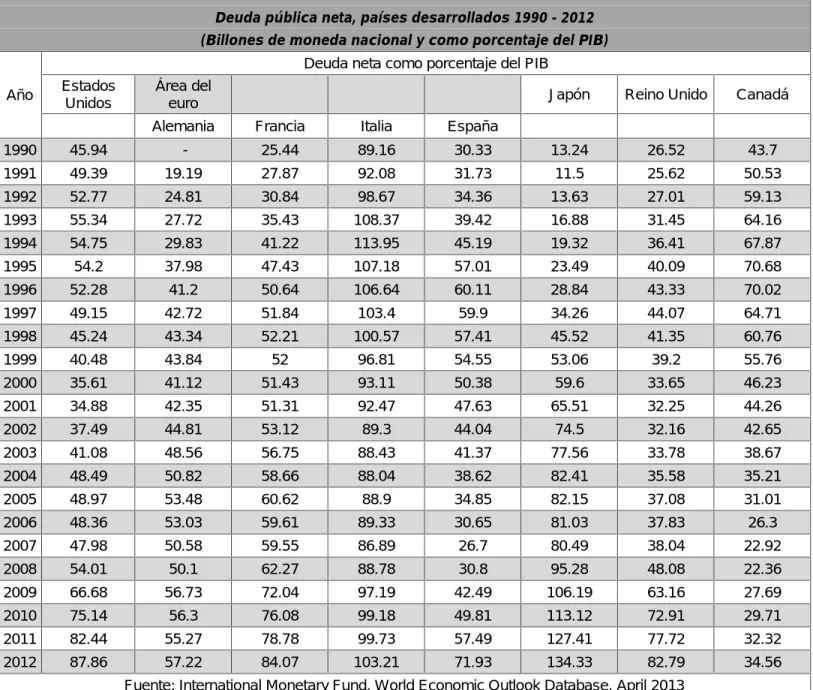

Cuadro No 6b :

Deuda pública neta, países desarrollados 1990 - 2012 (Billones de moneda nacional y como porcentaje del PIB)

Año

Deuda neta como porcentaje del PIB Estados

Unidos

Área del

euro Japón Reino Unido Canadá

Alemania Francia Italia España

1990 45.94 - 25.44 89.16 30.33 13.24 26.52 43.7

1991 49.39 19.19 27.87 92.08 31.73 11.5 25.62 50.53

1992 52.77 24.81 30.84 98.67 34.36 13.63 27.01 59.13

1993 55.34 27.72 35.43 108.37 39.42 16.88 31.45 64.16

1994 54.75 29.83 41.22 113.95 45.19 19.32 36.41 67.87

1995 54.2 37.98 47.43 107.18 57.01 23.49 40.09 70.68

1996 52.28 41.2 50.64 106.64 60.11 28.84 43.33 70.02

1997 49.15 42.72 51.84 103.4 59.9 34.26 44.07 64.71

1998 45.24 43.34 52.21 100.57 57.41 45.52 41.35 60.76

1999 40.48 43.84 52 96.81 54.55 53.06 39.2 55.76

2000 35.61 41.12 51.43 93.11 50.38 59.6 33.65 46.23

2001 34.88 42.35 51.31 92.47 47.63 65.51 32.25 44.26

2002 37.49 44.81 53.12 89.3 44.04 74.5 32.16 42.65

2003 41.08 48.56 56.75 88.43 41.37 77.56 33.78 38.67

2004 48.49 50.82 58.66 88.04 38.62 82.41 35.58 35.21

2005 48.97 53.48 60.62 88.9 34.85 82.15 37.08 31.01

2006 48.36 53.03 59.61 89.33 30.65 81.03 37.83 26.3

2007 47.98 50.58 59.55 86.89 26.7 80.49 38.04 22.92

2008 54.01 50.1 62.27 88.78 30.8 95.28 48.08 22.36

2009 66.68 56.73 72.04 97.19 42.49 106.19 63.16 27.69

2010 75.14 56.3 76.08 99.18 49.81 113.12 72.91 29.71

2011 82.44 55.27 78.78 99.73 57.49 127.41 77.72 32.32

2012 87.86 57.22 84.07 103.21 71.93 134.33 82.79 34.56

Deuda pública neta, países emergentes, 1998 - 2012 (billones de moneda nacional y como porcentaje del PIB)

Año

Deuda neta Deuda neta como porcentaje del PIB

Brasil Egipto México Sud

África

Emiratos Árabes Unidos

Brasil Egipto México Sud

África

Emiratos Árabes Unidos

1998 - - 1,729.64 - - - - 38.837 -

-1999 - - 2,148.27 - -481.066 - - 39.689 - -158.079

2000 563.164 - 2,288.64 392.727 -514.596 47.747 - 36.025 42.588 -134.87

2001 680.078 - 2,409.63 439.612 -512.356 52.228 - 36.328 43.099 -135.039

2002 896.096 252.435 2,725.65 427.172 -500.6 60.636 66.623 39.108 36.477 -124.126

2003 933.63 306.486 2,738.36 460.767 -505.197 54.921 73.41 36.242 36.209 -110.628

2004 981.973 344.503 2,854.59 496.009 -535.932 50.578 70.988 33.3 35.047 -98.719

2005 1,035.28 382.531 2,974.21 470.632 -637.606 48.214 71.036 32.162 29.956 -96.124

2006 1,112.70 440.828 3,135.44 474.261 -793.726 46.96 71.366 30.228 26.833 -97.37

2007 1,200.80 480.317 3,314.46 483.314 -954.658 45.12 64.489 29.303 23.972 -100.788

2008 1,153.63 497.573 4,063.36 518.612 -1,165.56 38.046 55.564 33.38 22.983 -100.93

2009 1,345.33 612.256 4,382.26 632.679 -1,023.62 41.53 58.746 36.733 26.292 -107.313

2010 1,475.82 724.359 4,813.21 780.879 -1,011.34 39.146 60.033 36.834 29.363 -96.994

2011 1,508.55 881.848 5,450.59 946.684 -1,081.80 36.412 64.321 37.878 32.448 -86.142

2012 1,550.08 1,061.21 5,890.51 1,122.02 -1,232.33 35.209 68.807 37.998 35.561 -93.486

Dinamismo económico en declive, promedio anual de la productividad del trabajo de la economía entera (PIB/trabajador)

País 1961 - 1969 1970 -1979 1980 - 1989 1990 - 1999 2000 - 2005 2006 - 2012

Francia 5.22 2.96 1.87 1.28 1.02 0.36

Alemania 4.53 2.99 1.39 1.65 0.89 0.60

Italia 6.29 2.87 1.81 1.36 0.07 -0.50

Reino Unido 2.50 2.18 1.94 1.95 2.19 0.24

Canadá 1.54 1.27 0.92 1.40 1.08 0.33

Estados

Unidos 2.45 1.05 1.31 1.83 1.86 1.01

Japón 9.06 4.40 2.90 1.01 1.83 0.60

G-7 3.82 2.34 1.69 1.50 1.29 0.40

Fuente: Elaboración propia con base en Bolt, J. and J. L. van Zanden (2013). The First Update of

the Maddison Project; Re-Estimating Growth Before 1820. Maddison Project Working Paper 4.

La tendencia arriba apuntada de decadencia del capitalismo es una de largo plazo y comenzó a

mediados de la década de los 70 del siglo pasado, cuando el modelo productivo de la mayoría de

los países centrales alcanzó un punto de agotamiento relativo, sus mercados se encontraban

saturados (no en términos absolutos, sino relativos) y la tasa de ganancia del sector productivo

acentuó su declinación. Los capitales comenzaron a emigrar del sector productivo al financiero y

comenzaron a endeudar a los estados (primero a los estados federales, luego a los estatales o

provinciales y finalmente a las ciudades o entidades más pequeñas)de los países capitalistas y

algunos del socialismo estatal del centro-este de Europa: Polonia (en un proceso que culminaría

con la caída del muro de Berlín y la desaparición de la URSS), Hungría y Yugoslavia, siendo este

último un país de socialismo comunitario, las compañías privadas y las familias. En el proceso

fueron creadas innumerables “innovaciones financieras”, algunas de las cuales tienen un papel

central en la acentuación de la decadencia actual del sistema, como es el caso de los derivados

Tasas netas de ganancia del sector privado y manufacturero de Estados Unidos, Japón y Alemania y el G - 7

Estados

Unidos

MFTR

Estado

Unidos

Privado

Japón

MFTR

Japón

Corporacio

nes no

financieras

Alemani

a

MFTR

Alemani

a

Privado

G-7

MFTR

G-7

Privado

1949 - 59

* 25 13.5 31.6 17.3 30.3 23.4 26.8 16.9

1960 - 69 24.6 14.2 36.2 25.4 19.8 17.5 26.3 18.3

1970 - 79 15 11.5 24.5 20.5 13.4 12.8 17.8 14

1980 - 90 13 9.9 24.9 16.7 10.1 11.8 13.9 12.4

1991

-2000 17.7 11.9 14.5 10.8 5.2 10.5 -

-* Japón únicamente de 1955-59, Alemania de 1950 - 59; los datos de Alemania hasta 1990 son

para Alemania del Este y para la Alemania Unificada de 1991 al 2000

Fuente: The economics of global turbulence : the advanced capitalist economies from long boom to

long downturn, 1945-2005, Brenner, Robert, (2006), New Left Review, London.

Este segmento de las finanzas comenzó a tomar impulso a fines de los 80-principios de los 1990,

El sector de derivados financieros, según el Banco Internacional de Pagos, que en el año de 1989

apenas se perfilaba con un valor nocional de $ 5 billones de dólares, en diciembre de 2002

alcanzaba la impresionante suma de 141 billones 200 mil millones de dólares, contrastando con el

valor del PIB mundial, que en esa misma fecha ascendía a un poco más de apenas 30 billones de

dólares1, es decir, era de más de 4.5 veces, pero en junio de 2004 ya alcanzó un valor de 220

billones de dólares, creció seis veces durante el periodo de 2001 y 2004. La tasa de crecimiento de

los derivados fue más rápida en dicho periodo que en los tres años previos. Pero si bien en 2006

ya había llegado a la frontera de $ 532 billones de dólares (once veces el PIB mundial), entre abril

y junio de 2007 apenas llegó a la cantidad de $ 536 billones de dólares2, llegando a un punto de

débil incremento, deteniendo prácticamente su vertiginoso ascenso y creando múltiples problemas

a muchos de los bancos y fondos que los poseían, principalmente al Deutsche Bank y la General

Motors y Ford, entre otros. Esta fue una de las causa principales de la crisis mundial de 2007-2008.

En el primer trimestre de 2009 los derivados habían descendido hasta los 366 billones de dólares,

pero repuntaron en el segundo trimestre, hasta alcanzar la suma de 426 billones de dólares. Las

1 Fuentes de derivados: Bank of International Settlements; del PIB mundial: World Economic

con 706 billones 884 mmd, pero a partir de ahí se inicia el descenso que en diciembre de 2012

logró una suma de apenas 632 billones de dólares, comparados con el PIB mundial de 71.707

billones dd. Como en el periodo anterior de 2007-2009, este abrupto descenso está anunciando la

recesión-depresión, así como desajustes financieros (saqueos bancarios de países) en muchas

partes del globo terrestre.

El crecimiento de este indicador vino acompañado de una innovación en productos3 mucho más

complejamente estructurados, como las obligaciones sintéticas de deuda colateralizada4. Estos

complejos instrumentos, que ni los propios bancos emisores logran entender, han recibido la

denominación de activos tóxicos, los cuales fueron vendidos por todo el mundo y son un

gigantesco fraude, el principal obstáculo para el funcionamiento "normal" del crédito y el sistema

bancario internacional. Los bancos centrales del mundo están comprando poco a poco estos

instrumentos que se encuentran en el estómago delos bancos, pero sólo una gran crisis podría

acabar con ellos, destruyéndolos. La parálisis crediticia mundial de 2008-09, que los

neo-keynesianos llaman "la trampa de la liquidez" y que realmente es una economía del fraude

generalizado, vuelve a aparecer en estos días de 2013.

3Remarks by Chairman Alan Greenspan. Risk Transfer and Finacial Stability. The Federal Reserve

Board, May 5, 2005, p.6

4Synthetic collateralized debt obligations (CDOs).

Gráfica No. 1

Tasas netas de ganancia del sector manufacturero de Estados Unidos, Japón y Alemania

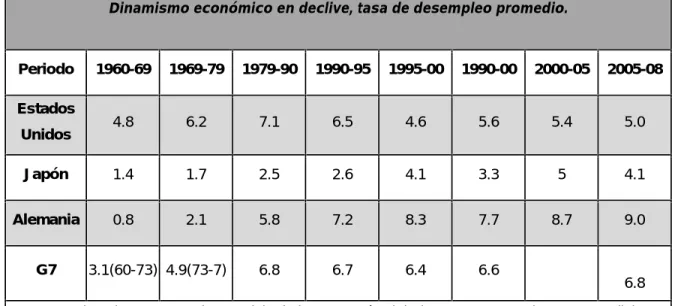

Cuadro No. 10:

Dinamismo económico en declive, tasa de desempleo promedio.

Periodo 1960-69 1969-79 1979-90 1990-95 1995-00 1990-00 2000-05 2005-08

Estados

Unidos 4.8 6.2 7.1 6.5 4.6 5.6 5.4 5.0

Japón 1.4 1.7 2.5 2.6 4.1 3.3 5 4.1

Alemania 0.8 2.1 5.8 7.2 8.3 7.7 8.7 9.0

G7 3.1(60-73) 4.9(73-7) 6.8 6.7 6.4 6.6

6.8

Fuente: Beinstein, Jorge. La larga crisis de la economía global. Bs. As., Argentina, 2001, Ediciones

Corregidor

La persistencia de la tendencia a la disminución de los ritmos de crecimiento de la economía

mundial, que data desde mediados de los años 70 del siglo pasado y que siguió al largo período de

fuerte crecimiento de 1945-1974, la época dorada del capitalismo internacional, se ha traducido en

que si bien en el período 1970-1979 la economía internacional creció en un 4.5%, en el de

1980-1989 ya lo hizo a 3.4%, para descender a 2.9% en 1990-19995y a 2.7 en el periodo de 1997-2006

(proyecciones optimistas incluidas) y a un ritmo semejante en el período de 2000-2005: 2.6%.

Después de que en 2003 las economías de la OCDE crecieron al 2% y la economía mundial en su

conjunto tuvo un buen repunte de 5% en el 20046(en el año electoral norteamericano), en los años

posteriores ocurrió la debacle de la gran recesión y el pequeño repunte que está terminando en

2013-2014.

5 FMI, varios años, The World Bank 1998, 2000, Jorge Beinstein, Capitalismo senil, Bs. Aires,

Argentina, 2001, version por Internet, p. 62, Robert Brenner, Declining Economic Dynamism, anexo estadístico a “Prosperity and Crisis in the World Economy: Yesterday, Today and Tomorrow”, México, D.F., 24.05.2007, p. 1.

Las contradicciones del sistema señalado indican que éste se encuentra históricamente en una

crisis global, civilizacional, que la mayoría de sus ramas y sectores utilizan tecnologías maduras

que no les proporcionan una tasa alta de ganancias (este es uno de los motores fundamentales del

sistema capitalista)y que está a la vista el tránsito a un nuevo modelo o sistema (dentro del

capitalismo mismo), basado en un principio energético nuevo y su motor correspondiente: el gas

natural-hidrógeno y el motor de celdas de combustible, cuyo desarrollo revolucionará sin la menor

duda el conjunto del sistema.. Pero este tránsito se dará después de una de las mayores

catástrofes económicas de la humanidad: la gran depresión que se nos está echando encima.

Tenemos una gruel ironía: mientras más se desarrolla la capacidad creadora, productiva,

constructiva de la humanidad (al lado de la capacidad destructiva), mientras màs máquinas

tenemos y mientras las mercancías se producen a menor costo y de mejor calidad (no todas, por

supuesto), tenemos crisis cada vez más destructivas, cada vez mayor desempleo, cada vez menos

recursos para la salud, la educación, las pensiones, etc. Es evidente que el capitalismo en el

periodo actual es impotente para solucionar sus propias contradicciones y para proporcionar

condiciones elementales de vida digna, salario suficiente, empleo, salud, educación y vivienda a

una parte importante de la población. Y millones sfrirán y morirán por ello, tanto por inanición como

por los conflictos sociales y las guerras civiles o interfronterizas que se están produciendo.

Por ello es necesario que la población tome en sus manos las riendas de los estados para,

a través de un formidable movimiento no capitalista, cooperativo, solidario, racionalice y planifique

la producción de bienes de primera necesidad para la población, cree cooperativas productivas y

de servicios, sobre todo con base en las nuevas fuentes energéticas y los nuevos materiales y

expanda la división internacional del trabajo con las innovaciones que están apareciendo en el

camino. La crisis profunda próxima anulará gran parte del exceso financiero, que como un enorme -3 -2 -1 0 1 2 3 4 5 6 7 8 19 61 19 63 19 65 19 67 19 69 19 71 19 73 19 75 19 77 19 79 19 81 19 83 19 85 19 87 19 89 19 91 19 93 19 95 19 97 19 99 20 01 20 03 20 05 20 07 20 09 20 11

Tasa de crecimiento anual del PIB mundial (1961 - 2012)

enormes cantidades monetarias que se necesitan para alimentar al sector de derivados, de $

600-700 billones de dólares). Las sociedades deben de reglamentar otra vez a los bancos y todos los

otros subsectores financieros para que no vuelva a ocurrir el proceso de financiarización de

nuestros países. Y volcarse para poner el acento en sectores productivos sanos y en expansión.

Es claro que para que esto sea posible es necesario un proceso intenso de lucha de clases y de

lucha intraclases. La perspectiva posterior a la gran crisis próxima y la regulación financiera, sería

un periodo de crecimiento fuerte del capitalismo. Pero la perspectiva no-capitalista, cooperativa,

solidaria, es clara en la perspectiva de décadas de competencia pacífica entre un mundo que se

apaga, impotente y uno que podría surgir como una nueva civilización.

Se comprende en este trabajo como crisis civilizatoria del capitalismo aquélla crisis

profunda de este sistema que pone en entredicho los fundamentos mismos de éste y evidencia las

profundas contradicciones en que se basa, la impotencia del mismo para aprovechar las fuerzas de

que dispone, ocasionando enormes sufrimientos a la población, incluyendo miseria, hambre y

muerte de millones de ciudadanos, así como desatando un periodo de convulsiones sociales,

guerras, epidemias y profundo trastorno socio-económico y político, sin que haya en el corto y

mediano plazos salidas al mismo. Tal fue el caso de la profunda crisis de 1929-33, que se prolongó

hasta la terminación de la segunda guerra mundial y tal es el periodo actual, que en realidad

comienza a finales del 2000, vive una recuperación en 2003-06 y se vuelve a sumir en la gran

recesión de 2007-2009, aflora nuevamente en el 2010 y vuelve a comenzar a sumirse en una

formidable crisis en 2013. Esta crisis desnuda al sistema, evidencia que se basa en un fundamento

no ético y profundamente injusto: la apropiación de una parte cada vez mayor por parte de los

propietarios capitalistas de los frutos del trabajo no pagados de los trabajadores. Pero también

incluye todos los fundamentos ideológicos que le han permitido sobrevivir hasta el presente,

-4 -2 0 2 4 6 19 61 19 63 19 65 19 67 19 69 19 71 19 73 19 75 19 77 19 79 19 81 19 83 19 85 19 87 19 89 19 91 19 93 19 95 19 97 19 99 20 01 20 03 20 05 20 07 20 09 20 11

Tasa de crecimiento del PIB real, del G-7 (1961 - 2012)

Fuente: Elaboración propia con base en datos del Banco Mundial, World Development Indicators -4.5 -3.5 -2.5 -1.5 -0.5 0.5 1.5 2.5 3.5 4.5 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 20 12

Gráfica No 4:

Tasa de crecimiento del PIB real la Unión Europea, 1980

-2012

-4 -2 0 2 4 6 8 10 19 61 19 63 19 65 19 67 19 69 19 71 19 73 19 75 19 77 19 79 19 81 19 83 19 85 19 87 19 89 19 91 19 93 19 95 19 97 19 99 20 01 20 03 20 05 20 07 20 09 20 11

Tasa de crecimiento del PIB real de América Latina y el

Caribe (1961 - 2012)

Fuente: elabroración propia con datos del Banco Mundial, World DEvelopment Indicators

-3 -1 1 3 5 7 19 60 19 62 19 64 19 66 19 68 19 70 19 72 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 20 12

Gráfica No. 6:

Crecimiento anual del PIB real de Estados Unidos (1960

-2012)

-3.0 -1.0 1.0 3.0 5.0 7.0

Tasa de crecimiento del PIB real de los países miembros de la

OCDE, promedio anual, 1971 -2012

Fuente: OECD Statistic, (April 2013)PIB.

3.50 5.50 7.50 9.50 11.50 13.50 15.50

Gráfica No. 7:

Tasa de crecimiento del PIB real de China, 1980 - 2012.

Bibliografía.

The economics of global turbulence : the advanced capitalist economies from long boom to long downturn, 1945-2005, Brenner, Robert, (2006), New Left Review,

London.

La larga crisis de la economía global. Beinstein, Jorge. (2001), Ediciones Corregidor, Bs. As., Argentina.

OECD. Historical Statistics, 1960-1995, París, Table 2.15, 3., 3.2; “Statistical Annex” in European Economy; OECD, Economic Outlook Database, IMF, Mundo

Economic Outlook Database, Washington, D.C.

OECD Statistic, (April 2013)PIB

Mundo economic outlook: Hopes, Realities, Risks, (April, 2003), Mundo Economic and Financial Surveys, International Monetary Fund.

International Monetary Fund, Data and statistics, Primary commodity prices.

International Monetary Fund, (April, 2013), Mundo Economic Outlook Database, IMF, Country-level data