Contacto: José Antonio Giraldo S.

jgiraldo@brc.com.co

María Carolina Barón

cmbaron@brc.com.co

(571 )2362500

Mayo de 2008

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

1

HOSPITAL UNIVERSITARIO DEPARTAMENTAL DE NARIÑO E. S. E.

Seguimiento Semestral

BRC INVESTOR SERVICES S. A. CALIFICACIÓN

Hospital Universitario Departamental de Nariño E.S.E BBB (Triple B Sencilla) Millones de pesos a 31/12/2007

Activos totales: $67.149 Pasivo: $7.295 Patrimonio: $59.853 Utilidad Operacional: $6.049 Utilidad Neta: $6.955

Historia de la calificación: Agosto 2007: BBB (Triple B Sencilla)

La información financiera incluida en este reporte está basada en estado financieros auditados de los años 2004, 2005, 2006 y 2007.

1. FUNDAMENTOS DE LA CALIFICACIÓN

Con base en los elementos analizados BRC Investor Services S. A. –Sociedad Calificadora de Valores– mantuvo la calificación de BBB (Trilple B) en grado de inversión a la capacidad de pago del Hospital Universitario Departamental de Nariño E.S.E.

El Decreto 610 del 5 de abril del 2002 reglamentó el artículo octavo de la Ley 358 de 1997, referente a la capacidad de pago de las entidades descentralizadas de los entes territoriales. El artículo primero de este decreto establece la obligación de calificar la capacidad de pago de las entidades mencionadas como condición para que estas puedan gestionar endeudamiento o efectuar operaciones de crédito público externo o interno con plazos superiores a un año.

El proceso de calificación que llevo a cabo BRC, cumplió con lo exigido por el artículo cuarto del Decreto 610 del 2002: análisis de las características de la entidad, de las actividades propias de su objeto y de la composición general de sus ingresos y gastos.

El Hospital Universitario Departamental de Nariño es la única institución que presta servicios de salud de III nivel de complejidad en el departamento de Nariño y el área aledaña en el sur occidente del país. La expedición de la Ley 1122 de 2007 permitirá consolidar su presencia en el mercado y mantener su condición de institución líder en la región.

Uno de los principales factores que fueron considerados positivamente fue la alta calidad de la administración, la cual a la fecha se

mantiene. La Junta Directiva decidió anteriormente

otorgarle un periodo adicional de tres años, lo que garantiza continuidad en la línea de gestión que ha generado efectos positivos en la institución.

Dentro del aspecto financiero, el hospital ha mantenido la tendencia positiva en su rentabilidad en el último año, generada por la dinámica de sus ingresos, debido a la obtención de contratos con regimenes especiales, tales como la Policía y el Ejército Nacional y los esfuerzos por mantener políticas de control y racionamiento en los gastos que se ve evidenciada en el crecimiento moderado de

estos. Esto le ha permitido tener un nivel creciente de

disponible en bancos, el cual al cierre de 2007 representó el 15% del total de los activos. Esta acumulación constante de recursos le ha permitido realizar sus proyectos de inversión con recursos propios.

El hospital mantiene un alto nivel de gasto social, generado por la atención a la población vulnerable que no se encuentra cubierta bajo

ningún tipo de régimen de salud. A pesar de

Hospital Universitario Departamental de Nariño E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

2

que la atención a vinculados disminuya debido a la regulación aprobada por parte del gobierno central para lograr la cobertura universal de la población.El hospital no presenta créditos de largo plazo

contratados a la fecha. Adicionalmente, no ha tomado

la deuda que tenía planeada para la ejecución de las obras del nuevo edificio. Sin embargo, de acuerdo a lo reportado al momento de realizar la calificación inicial se planeaba obtener un crédito por un monto de $7.000 millones financiado a través de Findeter bajo un plazo de siete años a una tasa de interés equivalente a la DTF.

La calificadora realizó los escenarios correspondientes para estimar su capacidad actual para cubrir sus obligaciones potenciales con datos a diciembre de 2007. Teniendo en cuenta la apropiada generación de EBITDA basados en el comportamiento histórico de sus ingresos y su estructura de gastos, la compañía muestra adecuados niveles de cubrimiento del servicio de la deuda para cada año, por lo que no se modifica el nivel de riesgo que representa la compañía.

Adicionalmente, el alto nivel de disponible mencionado anteriormente se presenta como una fortaleza ya que le permite tener flexibilidad financiera en la ejecución de sus proyectos y le permitiría disminuir el apalancamiento de estos.

De acuerdo con la información recibida en la calificación inicial, la compañía registraba contingencias por un valor de $6.260 millones, las cuales pueden generar un detrimento patrimonial significativo en caso de hacerse efectivas y de resolverse de manera desfavorable para la entidad. Sin embargo la oficina jurídica de la entidad considera que tan solo el 5% tiene una alta probabilidad de fallo en contra. Actualmente no contamos con registros sobre el estado actual de las contingencias del hospital.

2. ANÁLISIS DOFA

Fortalezas

Estabilidad y compromiso del nivel directivo con el mejoramiento de la entidad.

Reconocimiento a nivel nacional de la calidad de los servicios prestados.

Consolidación en el proceso de transformación y cambio organizacional.

Cuerpo directivo capaz de generar un ambiente de estabilidad laboral.

Apoyo integral en el desarrollo de las diferentes áreas de trabajo del hospital.

Visión privada por parte de la administración para el desempeño y lineamientos de la institución para la prestación del servicio público social.

Operación con favorables niveles de rentabilidad y altos niveles de liquidez.

Oportunidades

Plan de modernización y expansión en ejecución Gestión de proyectos con respaldo estatal.

Implantación de sistemas de información dirigidos a la optimización de procesos.

Incremento de la inscripción de la población al Sisben ya que se reducen las cuentas por cobrar de los vinculados.

Acceder al reconocimiento dentro de sector público y privado de las entidades prestadoras de salud, a través del manejo de tecnología, equipos y procedimientos de punta.

Desarrollo del área de generación de medicinas propias para generar mayores ahorros en la prestación del servicio básico de salud.

Generación de un volumen de pacientes de estratos altos, que le permita a la entidad financiar usuarios de bajos recursos y desfavorecidos, sin desmejorar su posición financiera.

Debilidades

Falta de garantías de la estabilidad de las políticas de la salud en el tiempo.

Impacto financiero por las diferencias entre la facturación y lo reconocido por los estamentos locales.

Composición de usuarios, la mayoría concentrados en población de bajo poder adquisitivo.

Falta de estabilidad en las transferencias recibidas por la Nación y el Departamento.

Necesidad de una gestión política para la recepción de los recursos.

Reclasificación de gastos y costos operativos, que le restan homogeneidad a los estados financieros.

Amenazas

Continuidad en la gestión de desarrollo de la institución.

Hospital Universitario Departamental de Nariño E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

3

Limitado desarrollo de la calidad económica del municipio y de su área de influencia.Crisis fiscal, lo que incidiría en una probable reducción de los pagos del régimen subsidiado y vinculado.

El desempleo, que incrementa el número de personas por inscribirse al régimen subsidiado. Cambios en la regulación tarifaria y, en general, los cambios regulatorios.

Alto porcentaje del personal del hospital esta integrado al sindicato.

5. ANÁLISIS FINANCIERO

Rentabilidad

Los ingresos operacionales del hospital han mantenido una tendencia positiva en los últimos tres años, mostrando una viabilidad financiera que se proyecta sostenible en el mediano y largo plazo.

Los ingresos crecieron 10% en el último año debido a la actualización tarifaria, el aumento en la facturación de los vinculados y a la obtención de nuevos contratos con regímenes especiales, tales como la Policía y el Ejercito Nacional. Esta tendencia se ha mantenido a lo largo del 2007, cuando los ingresos crecieron 10%.

Teniendo en cuenta que actualmente se ha realizado una apropiada depuración sobre la contabilización de los costos de la entidad, la utilidad bruta ha presentado un crecimiento de 7% con respecto al año anterior.

Dentro del rubro de los gastos operacionales, vale la pena destacar el gasto social se mantiene como su principal componente (48% del gasto operacional). En el año 2007 el hospital contabilizó $5.328 millones, debido a la atención de un mayor número de vinculados a los reconocidos por el Instituto Seccional de Salud de Nariño. Dentro del marco de la Ley 1122 de 2007, este gasto debería reducirse en el largo plazo debido a las metas de cobertura universal establecidas por el gobierno nacional.

A pesar de soportar una fuerte carga en los gastos operacionales, causada principalmente por el gasto social, el hospital mantiene una sólida generación de utilidad operacional y de EBITDA. Estos dos márgenes cerraron el 2007 en niveles de 15% y 17% respectivamente.

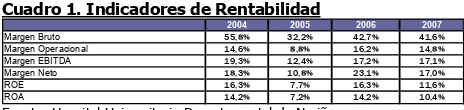

El siguiente cuadro muestra los principales indicadores de rentabilidad de la institución en los últimos años:

Cuadro 1. Indicadores de Rentabilidad

2004 2005 2006 2007

Margen Bruto 55,8% 32,2% 42,7% 41,6%

Margen Operacional 14,6% 8,8% 16,2% 14,8%

Margen EBITDA 19,3% 12,4% 17,2% 17,1%

Margen Neto 18,3% 10,8% 23,1% 17,0%

ROE 16,3% 7,7% 16,3% 11,6%

ROA 14,2% 7,2% 14,2% 10,4%

Fuente: Hospital Universitario Departamental de Nariño

Activos

Al igual que la mayor parte de la industria de la salud en Colombia, el hospital presenta un alto nivel de cuentas por cobrar, las cuales al cierre de 2007 representaban el 28% de los activos.

[image:3.595.323.555.143.198.2]Este factor es la causa que la rotación de cartera de los servicios de salud se mantenga en niveles superiores a los 100 días. Como se mencionó en el documento de calificación inicial, el hospital presentaba más provisiones de cartera de las que la administración consideraba necesarias, las cuales fueron reversadas en el 2006. Este hecho causó una distorsión en el indicador de rotación de cuentas por cobrar en el año 2005 presentando un menor nivel al esperado (cuadro 2):

Cuadro 2. Indicadores de Eficiencia

2004 2005 2006 2007

Rotación de Cuentas por Cobrar (Serv. Salud) 154,8 107,9 146,1 148,4

Rotación de Cuentas por Pagar 94,6 38,9 117,8 90,9

Rotación de Inventarios 27,1 19,9 17,3 13,7

Ciclo del efectivo 87,3 88,9 45,6 71,2

Fuente: Hospital Universitario Departamental de Nariño

Como lo muestra el cuadro anterior, el hospital se ha estado financiando a través de sus proveedores. En especial, se destaca recientemente los plazos con constructores y proveedores de equipo, apoyando su proceso de modernización y expansión

Por otra parte, vale la pena señalar que el hospital mantiene una apropiada posición de efectivo derivada de la situación financiera positiva que ha venido atravesando en los últimos años. Al cierre de 2007 el disponible de la compañía representa aproximadamente el 15% del total de sus activos.

Hospital Universitario Departamental de Nariño E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

4

Deuda

Actualmente, la compañía no cuenta con ningún tipo de deuda de largo plazo contratada, manteniendo un perfil de riesgo bajo. Actualmente registra créditos de tesorería por un monto de $34 millones. Sin embargo, esto no representa un riesgo sobre su capacidad pago en el corto y mediano plazo.

El hospital ha realizado sus proyectos de inversión en los años anteriores a través de la generación de recursos propios. Actualmente se encuentra en la construcción de la ejecución de los proyectos reseñados en la calificación inicial sin hacer uso del crédito por $7.000 millones contemplado.

Teniendo en cuenta las condiciones y el monto del crédito que se planeaba contratar al momento de realizar la calificación inicial para la ejecución de sus proyectos, se estimó el cubrimiento del pago de capital e intereses durante los primeros cinco años. Así mismo, la estructura de la proyección se basa en el comportamiento y la generación EBITDA de la compañía, de los recientes periodos. El ejercicio arrojó resultados positivos que muestran apropiados niveles de cobertura para el servicio de la deuda en cada año.

Adicionalmente, el actual nivel de efectivo y de inversiones temporales le permite a la entidad contar con una importante flexibilidad financiera donde puede adecuar sus planes de inversión sin poner en riesgo la viabilidad de la compañía.

7. CONTINGENCIAS

Hospital Universitario Departamental de Nariño E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Anexo 1. Balance General

ACTIVO 2004 2005 2006 2007

CORRIENTE 18.498.220 21.751.638 31.663.488 36.178.353

Efectivo 4.230.136 5.623.285 7.401.524 9.786.000

Caja 7.502 21.263 9.795 7.204 Bancos y corporaciones 4.222.634 5.602.022 7.391.729 9.778.796

Inversiones 617.359 5.307.267 5.562.639 6.690.529

Inversiones Adm. Liquidez - Renta fija 42.200 4.726.211 4.963.135 6.313.711 Inversiones patrimoniales 16.306 22.204 22.204 22.248 Inversiones Patrimoniales Controlantes 558.853 558.852 577.300 354.570

Deudores 12.692.340 9.653.859 17.692.001 18.808.544

Servicios de Salud 19.099.803 21.126.733 21.421.954 23.929.992

Transferencias - 1.404.416 1.404.416

Avances y anticipos Entregados 308.611 331.191 1.415.204 766.667 Depositos entregados 81.525 91.585 86.670 90.932 Otros deudores 70.279 106.647 111.262 189.105

Deudas de difícil cobro - 2.166.477 2.166.477

Provisión para deudores -6.867.878 -12.002.297 -8.913.982 -9.739.045

Inventarios 958.385 1.167.227 1.007.324 893.280

Materiales para la Prestacion de Servic 1.008.826 1.228.660 1.060.341 996.454 Provision para la proteccion de inventar -50.441 -61.433 -53.017 -103.174

NO CORRIENTE 19.052.961 25.291.879 28.701.199 30.971.048

Propiedades, planta y equipo 4.988.598 21.855.008 23.230.874 28.218.989

Terrenos 30.005 9.729.134 9.741.134 9.741.134

Construcciones en curso 150.746 188.515 515.812 4.572.116 Bienes muebles en bodega 129.001 154.284 156.531 162.829

Edificaciones 5.283.785 9.513.411 9.944.724 11.162.906

Plantas y ductos 153.152 - - -Maquinaria y equipo 620.209 246.931 261.954 269.614 Equipo médico y científico 6.442.815 3.764.531 5.286.654 5.805.136 Muebles, enseres y equipos de oficina 1.256.077 203.306 243.868 538.277 Equipos de comunicación y computació 806.478 217.010 265.299 512.116 Equipo de transporte, tracción y elevac. 280.525 151.096 216.704 216.704 Equipo de comedor, cocina, desp. y hote 272.527 179.427 198.427 208.835 Depreciación acumulada -8.331.964 -2.246.284 -3.353.880 -4.595.604 Provision para la proteccion de p.p y eq -2.104.758 -246.353 -246.353 -375.074

Otros activos 14.064.363 3.436.871 5.470.325 2.752.059

Gastos pagados por anticipado 361.413 374.966 426.437 486.312 Cargos diferidos 102.891 188.029 3.740.545 946.046 Responsabilidades 39.037 205.163 378.670 -Provisión para responsabilidades -39.037 -124.211 -161.302 -Bienes de arte y cultura 2.467 2.467 - -Intangible 65.148 266.402 266.402 266.402 Amortizacion acumulada de intangibles -5.526 -70.369 -193.904 -260.485 Bienes y derechos en investigación adm 5.345.070 1.603.207

-provisión Bs, y derechos en investigació -213.148 -198.790

-Valorizaciones 8.406.048 1.190.007 1.013.477 1.313.784

TOTAL ACTIVO 37.551.181 47.043.517 60.364.687 67.149.401

PASIVO 2004 2005 2006 2007

CORRIENTE 3.494.169 2.772.548 7.679.604 7.295.806

Obligac. Finan. - - - 34.094 Creditos Obtenidos - - - 34.094

Cuentas por pagar 3.347.550 2.280.097 6.866.198 5.945.678

Bienes y Servicios 1.696.014 1.278.248 5.662.803 3.315.879 Acreedores 44.334 63.897 53.440 89.971 Ret. imp. ind. y com. pagar 3.789 - - -Imp.contrib. tasas pagar 13.723 - - -Avances y Anticipos Recibidos 106.745 46.007 259.564 431.109 Depósitos recibidos de terceros 1.482.945 891.945 885.011 2.108.719

Créditos judiciales - 5.380

-Obligaciones laborales 96.619 409.518 758.109 1.316.034 Salarios y prestaciones sociales 96.619 409.518 758.109 1.316.034 Pasivos estimados 50.000 82.933 55.297 -Provision para Contingencias 50.000 50.000 50.000 -ProvisionesPrestaciones Sociales 32.933 - -Provisiones diversas - - 5.297 -NO CORRIENTE 1.354.963 - - -Otros pasivos 1.354.963 - -

-TOTAL PASIVO 4.849.132 2.772.548 7.679.604 7.295.806

PATRIMONIO 2004 2005 2006 2007

PATRIMONIO 32.702.049 44.270.969 52.685.085 59.853.595

Patrimonio institucional 32.702.049 44.270.969 52.685.085 59.853.595

Capital fiscal 18.898.635 24.236.657 42.981.370 51.421.524

Result ejercicio 5.338.022 3.405.404 8.590.646 6.955.162

Superávit donación 99.593 99.593 99.592 163.125 Superávit valorización 8.406.048 1.190.006 1.013.477 1.313.784 Efectos saneam. contable -40.249 15.339.309

Hospital Universitario Departamental de Nariño E. S. E.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Anexo 2. Estado de Resultados

CONCEPTO 2004 2005 2006 2007

INGRESOS OPERACIONALES 29.196.934 31.548.019 37.152.105 40.919.860

Venta de Servicios 28.838.934 31.548.019 36.921.009 40.419.860

Servicios de salud 29.895.742 32.837.373 37.886.918 41.485.676

Devol., rebajas y desc. en venta de servicios (db) -1.056.808 -1.289.354 -965.909 -1.065.816

COSTO DE VENTAS 12.915.314 21.398.790 21.279.875 23.882.595

Costo de ventas de bienes y servicios 12.915.314 21.398.790 21.279.875 23.882.595

Servicios de salud 12.915.314 21.398.790 21.279.875 23.882.595

UTILIDAD BRUTA 16.281.620 10.149.229 15.872.230 17.037.265

GASTOS OPERACIONALES 12.017.724 7.373.033 9.860.190 10.988.092

De administración 5.496.229 1.107.823 2.398.469 2.558.911

Sueldos y Salarios 1.949.587 1.416.505 1.480.342

Contribución Imputada 2.583

Contribución Efectiva 292.291 274.933 310.717

Aportes Sobre la Nomina 51.781 17.358 18.055

Servicios personales Generales

Gastos Generales 3.176.764 884.601 632.902 723.313

Impuestos, contribuciones y tasas 23.223 223.222 56.771 26.484

De operación (Asistenciales) 3.550.257 - 1.935.270 2.136.573

Sueldos y Salarios 3.417.321 - 1.819.343 2.005.512

Contribuciones imputadas asistencial 7.180

-Contribuciones efectivas asistencial 65.748 - 61.736 76.136

Aportes Sobre la Nomina asistencial 51.283 - 54.191 54.925

Generales asistencial 8.725 - -

-Prov. Agot.deprec, y amortiz. 2.971.238 6.265.210 371.202 963.840

Provisión para protección de inversiones 222.730

Provision para Deudores 1.597.151 5.127.776 - 223.885

Provision para proteccion de Inventarios 8.702 11.764 4.232 52.313

Provision para propiedad planta y equipo 658.455 - 149.936

Provisión para responsabilidades 39.036 95.817

Provision para contingencias -

-Depreciacion, Propiedad, Planta y Equipo 663.473 965.011 268.175 259.509

Amortizacion de Intangibles 4.421 64.842 98.795 55.467

Gasto Publico Social - - 5.155.249 5.328.768

Salud - - 5.155.249 5.328.768

UTILIDAD OPERACIONAL 4.263.896 2.776.196 6.012.040 6.049.173

EBITDA 5.637.983 3.913.630 6.383.242 7.013.013

Transferencias 358.000 - 231.096 500.000

Corrientes del Gobienro 358.000 - 231.096 500.000

Transferencias corrientes recibidas -

-Situado Fiscal -

-Otras transferencias

OTROS INGRESOS 1.921.373 2.330.544 3.554.535 1.636.798

Financieros 115.012 386.226 515.780 842.982

Otros ingresos ordinarios 195.408

Extraordinarios 422.716 1.124.262 1.044.392 263.473

Ajuste de ejercicios anteriores 1.383.645 820.056 1.994.363 334.935

OTROS GASTOS 847.247 1.701.336 975.929 730.809

Interes - -

-Ajustes por Diferencia 0

Financieros 95.954 98.517 17.863 39.081

Extraordinarios 56.214 138.432 137.362 113.792

Ajustes de ejercicios anteriores 695.079 1.464.387 820.704 577.936

UTILIDAD NETA 5.338.022 3.405.404 8.590.646 6.955.162