UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA - INGENIERÍA ELECTRÓNICA

Plan de Negocios

Automatronics S.A.S.

Viviana Carolina Salgado Ruano

Nestor Alfredo Cortés Daza

Contenido

1. INTRODUCCIÓN ...1

2. PLANEACIÓN ESTRATÉGICA

...2

2.1 Misión ...2

2.2 Visión ...2

2.3 Objetivos empresariales ...2

2.3.1 Objetivos específicos ...3

2.4 Valores corporativos ...3

3.CONSTITUCIÓN LEGAL ...5

4. ANÁLISIS DE MERCADO ...8

4.1 Análisis macro entorno ...8

4.1.1Factores demográficos ...8

4.1.2Factores tecnológicos ...9

4.1.3Factores políticos y legales ...11

4.1.4 Factores sociales y medio ambientales ...11

4.2 Análisis del micro entorno ...11

4.2.1 Diseño de negocio ...12

4.2.2 Diseño, desarrollo y realización de las encuestas ...16

4.2.3 Análisis de los resultados ...18

5. MATRIZ DOFA ...22

5.1 Fortalezas internas ...22

5.2 Debilidades internas ...23

5.3 Oportunidades externas ...23

5.4. Amenazas externas ...24

5.5. Análisis y resultados ...24

5.6. Estrategias de trabajo ...26

5.6.1Estrategias FO...26

5.6.2Estrategias FA ...26

6.1. Plan de inversión ...28

6.2. Costos fijos ...29

6.3.Costos variables ...32

6.4.Punto de equilibrio ...33

6.5.Proyecciones ...36

6.5.1Proyecciones de ingresos ...36

6.5.2Proyecciones de egresos ...37

6.5.3Amortización ...40

6.6.Flujo de caja ...41

6.6.1 Flujo de caja mensual ...41

6.6.2 Flujo de caja anual ...47

6.6.3 Evaluación financiera ...48

7. PROTOTIPO ...50

7.1.Diagrama de bloques ...50

7.2. Diagrama de control ...51

7.3.Muestras y herramientas ...52

8. CONCLUSIONES ...53

Índice de tablas

Tabla 3.1. Actividad económica de la empresa y su Códigos CIIU. ...7

Tabla 4.1. Modelo Canvas. ...15

Tabla 4.2. Encuestas realizadas ...17

Tabla 5.1. Matriz DOFA ...25

Tabla 6.1 Activos fijos y pre operativos ... 29

Tabla 6.2 Gastos administrativos ... 30

Tabla 6.3 Nomina administrativa ... 30

Tabla 6.4 Nomina mano de obra fija ... 31

Tabla 6.5 Costo total mano de obra fija. ...31

Tabla 6.6 Costo de producción. ...32

Tabla 6.7 Costos fijos ... 32

Tabla 6.8 Costos variables (por unidad) ... 33

Tabla 6.9 Costos de materia prima ... 34

Tabla 6.10 Variables para el punto de equilibrio ... 34

Tabla 6.11 Proyecciones para el punto de equilibrio ... 35

Tabla 6.12 Proyecciones de ingresos ... 36

Tabla 6.13 Proyecciones gastos administrativos ... 37

Tabla 6.14 Proyecciones nómina administrativos ... 37

Tabla 6.15 Proyecciones nómina mano de obra fija ... 38

Tabla 6.16 Proyecciones costos de producción ... 38

Tabla 6.17 Proyecciones costos fijos ... 38

Tabla 6.18 Proyecciones costos variables ... 39

Tabla 6.19 Amortización ... 40

Tabla 6.20 Flujo de caja mensual (Año1) ... 42

Tabla 6.21 Flujo de caja mensual (Año2) ... 43

Tabla 6.22 Flujo de caja mensual (Año3) ... 44

Tabla 6.23 Flujo de caja mensual (Año4) ... 45

Tabla 6.24 Flujo de caja mensual (Año5) ... 46

Tabla 6.25 Flujo de caja anual ... 47

Tabla 6.26 TIR y VNA ... 49

Índice de figuras

Figura 3.1Empresa inscrita ante la cámara de Comercio de Bogotá. ...7 Fuente: WWW. rues.org.co

Figura 4.1. Porcentaje de inversión del Estado con respecto al PIB...10 Fuente: Infografía EL TIEMPO Datos del Reporte Mundial de la Ciencia-Unesco.

Figura 4.2. Resultados por solución ...18 Fuente: Propia

Figura 4.3 Clientes potenciales ...19 Fuente: Propia

Figura 4.4 Posible demanda del producto ...20 Fuente: propia

Figura 4.5 Porcentaje de encuestas por zona ...20 Fuente: propia

Figura 4.6 Clientes potenciales por zona ...21 Fuente: propia

Figura 6.1 Análisis punto de equilibrio ...35 Fuente: propia

Figura 7.1 Modelo inicial ...50 Fuente: propia

1

1. INTRODUCCIÓN

A continuación se encuentra el plan de negocio para la constitución y desarrollo de la compañía Automatronics S.A.S como trabajo de grado en la modalidad de emprendimiento, en el proyecto curricular de ingeniería electrónica de la Universidad Distrital Francisco José de Caldas. Automatronics S.A.S es una empresa dedicada al control y la automatización de procesos, lugares o productos específicos en pro del medio ambiente. Nace como la oportunidad de dar soluciones a distintos problemas que pueden llegar a mejorar la sociedad a partir del uso de los conocimientos adquiridos durante los estudios de ingeniería electrónica.

Automatronics S.A.S pretende abarcar diferentes mercados, con innovación para lograr la optimización y solución de problemas, no solo en las industrias, sino en procesos de la vida cotidiana de las personas. Para lograr los objetivos anteriormente mencionados se crea un primer producto insignia de la compañía, el

Lavamanos Automático, que está enfocado en principio a establecimientos de comercialización de productos alimenticios, como lo son los restaurantes, asaderos, carnicerías, etcétera, con el fin de que estos puedan cumplir con la resolución 2674 de julio 22 del 2013 (Artículo 126 del decreto ley 019 de 2012. Título II, capítulo I, 6. Instalaciones sanitarias, Numeral 6.3 [1]) donde hace obligatorio el uso de un lavamanos de accionamiento no manual, exclusivo para lavado de manos, dentro de las locaciones donde se produzcan alimentos o sus materias primas, dado que el producto permite también el ahorro de agua, se enfocará de igual manera a cubrir la demanda en apartamentos o casas que vean como necesidad prioritaria el ahorro de agua, no solo por reducción de costos sino por conciencia ambiental. Para garantizar el excelente servicio de los productos de

Automatronics S.A.S se presenta total innovación, tanto en tecnología como en diseños, y también se brinda seguridad con total acompañamiento, garantía y soporte posterior a la venta.

Al presentar el modelo de negocio para la formación legal de la empresa

2

2. PLANEACIÓN ESTRATÉGICA

2.1 Misión

Somos una empresa dedicada a diseñar, desarrollar, producir, comercializar y dar soporte post-venta a dispositivos que permitan el registro, control y la automatización de procesos, lugares o productos específicos.

2.2 Visión

Nuestra visión a corto plazo es desarrollar, diseñar y producir productos de vanguardia que suplan el cien por ciento de las necesidades o especificaciones de cada cliente, esto con el fin de comercializarlos a nivel de la ciudad e incluso hasta a nivel departamental.

A mediano plazo, nuestra compañía será pionera en implementar nuevas tecnologías en diferentes lugares de Colombia y Suramérica, desarrollando de nuevas y mejores soluciones, abriendo la puerta a nuevos mercados y aplicaciones, e investigando cómo acaparar mayores ofertas comerciales.

A largo plazo, nuestra empresa estará consolidada como una de las mejores y más confiables compañías dedicadas a solucionar, de manera tecnológica, las nuevas problemáticas y retos que trae consigo el constante avanzar de la ciencia y la contemporaneidad, presentes en cualquier lugar del mundo.

2.3 Objetivos empresariales

3

2.3.1 Objetivos específicos empresariales.

1. Diseñar, producir y comercializar dispositivos capaces de registrar, controlar y/o automatizar de manera eficiente diferentes procesos, lugares o productos específicos.

2 Lograr reconocimiento en el mercado de dispositivos con la presentación de productos con innovación y calidad.

3 Afianzar y presentar nuevos diseños que permitan estar a la vanguardia en dispositivos de automatización y control.

4 Establecer un modelo de negocio atractivo que permita la comercialización de nuestros dispositivos tecnológicos en automatización y control en mercados nacionales e internacionales.

2.4 Valores corporativos

INTEGRIDAD:

La capacidad de relación entre las personas con las que se comparte un contexto profesional y todo su entorno, agregando la posibilidad de crecer en cada momento en principios éticos y morales.

CONFIANZA:

Cuando se brinda seguridad en las diferentes áreas corporativas permite crear lazos fuertes para una prosperidad personal y empresarial.

TRABAJO EN EQUIPO:

4 PASIÓN:

El sentimiento de satisfacción al trabajar en nuestra compañía es indispensable para que cada proceso sea totalmente eficiente, por lo que son bienvenidas las nuevas ideas para mejorar y obtener logros personales.

COMPROMISO:

5

3. CONSTITUCIÓN LEGAL

La Cámara de Comercio de Bogotá (CCB) ofrece talleres, conferencias y documentos que fueron de ayuda para lograr la conformación legal de

Automatronics S.A.S. El primer interrogante surgió al tratar de encontrar un tipo de sociedad mercantil que se adaptara mejor a las características de los accionistas de esta compañía, con tal fin se estudió cada una de las opciones para establecer una persona jurídica, algunas de las cuales serán resumidas a continuación.

Sociedad Anónima (S.A.) tiene como requisito un mínimo de cinco (5) accionistas, su capital social se divide en acciones libremente negociables, los accionistas responden hasta el monto de sus aportes por las obligaciones sociales y debe tener revisor fiscal obligatorio.

La Sociedad Anónima Simplificada (S.A.S) maneja un mínimo de un (1) accionista, el capital social se divide en acciones libremente negociables, responden hasta el monto de sus aportes por las obligaciones sociales y en algunos casos es obligatorio un revisor fiscal.

En la Sociedad de Responsabilidad Limitada (LTDA) maneja un mínimo de dos (2) socios, máximo (25), el capital se divide en cuotas, responde hasta el valor de los aportes aunque podría tener mayor responsabilidad algunos socios, el revisor fiscal es voluntario con excepción de unos casos.

La Sociedad Colectiva maneja un mínimo de dos (2) accionistas, la responsabilidad de los socios incluye más que sus aportes y es obligatorio tener un revisor fiscal.

6 comience a ser una persona jurídica distinta de los accionistas, esto conlleva que al no ser considerada persona natural los accionistas ya no tendrá responder con su patrimonio ante cualquier acción realizada, solo responden por el monto del capital que han suministrado a la sociedad. Es caracterizada por ser una estructura societaria de capital, con autonomía y tipicidad definida, regulada por normas que permiten no solo una amplia autonomía contractual, sino además la posibilidad de que los asociados definan las pautas bajo las cuales han de gobernarse sus relaciones jurídicas. [2]

Para la constitución legal de la Sociedad por Acciones Simplificada es necesario un documento privado, autenticado, con presentación personal de los accionistas constituyentes [2], con:

● Nombre, documento de identidad y domicilio de los accionistas. ● Razón social.

● Domicilio principal. ● Termino de duración. ● Actividades principales

● Capital autorizado, suscrito y pagado. ● Representante legal.

● Cláusula de conflicto.

También es indispensable el formulario de Registro Único Empresarial y Social (RUES) dispuesto por Superintendencia de Industria y Comercio, para realizar el proceso de matrícula, junto con el formulario del Registro Único Tributario (RUT) y la cancelación del valor de los derechos por la matrícula mercantil de la sociedad, adicionalmente un impuesto de registro a favor del Departamento de Cundinamarca y de Bogotá. La cámara de comercio de Bogotá remite a la DIAN la información para la asignación del Número de Identificación Tributaria (NIT), con el que se procede a sacar el certificado original del RUT.

Debido a que los accionistas de Automatronics S.A.S cumplen con lo establecido en el Decreto 639 del 18 de abril del 2016, como parte de la reglamentación de la ley 1780 de 2016 (menores de 35 años y una empresa que no supere los 3.688,58 millones de pesos y los 50 empleados), conocida como Ley Pro-joven, no se debe pagar la matrícula mercantil por dos años.

7 Código CIIU Descripción Actividad Económica

7110 Actividades de arquitectura e ingeniería y otras actividades conexas de consultoría técnica

6201 Actividades de desarrollo de sistemas informáticos (planificación, análisis, diseño, programación, pruebas)

6120 Actividades de telecomunicaciones inalámbricas

7210 Investigaciones y desarrollo experimental en el campo de las ciencias naturales y la ingeniería

Tabla 3.1. Actividad económica de la empresa y su Códigos CIIU.

Luego de realizar todo el proceso de constitución de la empresa se ingresa nuevamente a la página institucional del RUES donde ahora si se encuentra registrada la compañía.

8

4. ANÁLISIS DE MERCADO.

Para lograr el éxito de la compañía es necesario un buen análisis de mercado y de todos los factores en los que se desenvuelve. Este análisis es muy importante para lograr la ejecución del plan de negocio, así que se realiza un estudio del micro entorno y macro entorno, tomando como punto focal la economía, el desarrollo social, los competidores y los proveedores.

4.1 Análisis Macro Entorno

El macro entorno es un concepto que une marketing y economía, permite tomar decisiones dentro de la empresa con la menor incertidumbre posible, se define como el conjunto de elementos y variables externas que aunque afectan la actividad empresarial no puede ser controlado por esta, esto se debe a que estos elementos no solo afectan a la empresa sino a toda la sociedad. Pero aun así su estudio brinda información sobre oportunidades y amenazas que se pueden presentar.

4.1.1. Factores demográficos

9 Colombia tiene una superficie de 1 141 748 km2 con 8.8% de agua [3] con una población estimada de 50 001 971 habitantes [4], que en el periodo enero-agosto de 2018, incrementó en 2.9%, la producción real del sector industrial. Los subsectores que más aportaron a la variación de la industria fueron: carne y procesamiento de alimentos, industrias manufactureras, elaboración de bebidas, producción de papel y cartón, entre otros. Esto muestra que existe un buen mercado en la automatización de procesos industriales y que no hay mucha competitividad en el sector de la fabricación de aparatos eléctricos y electrónicos.

Para el producto insignia de la compañía, el Lavamanos Automático, se toma como lugar de lanzamiento la ciudad de Bogotá, enfocado hacia el mercado de la industria alimenticia, incluyendo comidas rápidas, restaurantes, carnicerías, asaderos y bares. Con el fin de suplir la necesidad que estos presentan frente a la resolución 2674 de julio 22 del 2013 (Artículo 126 del decreto ley 019 de 2012. Título II, capítulo I, Instalaciones sanitarias, Numeral 6.3). Sin olvidar las personas que desean implementarlo en sus propias casas para bajar el consumo del agua.

4.1.2 Factores tecnológicos

La tecnología y la electrónica evolucionan rápidamente, prácticamente no hay sector de la economía colombiana que no esté viviendo de alguna manera estos cambios. El comercio electrónico alcanzó el año pasado el 4 por ciento del PIB, según estimaciones de la Cámara de Comercio Electrónico. El Estado se involucra cada vez más en la transformación digital, un informe del Ministerio de las Tecnologías de la Información y las Comunicaciones (Min TIC), revela que al menos el 82 por ciento de los ciudadanos y el 79 por ciento de las empresas se relacionan con entidades de gobierno mediante canales digitales, y en las empresas de todo tipo la adopción de servicios en la nube crece notablemente. [5]

10 Figura 4.1: Porcentaje de inversión del Estado con respecto al PIB

Fuente: Infografía EL TIEMPO Datos del Reporte Mundial de la Ciencia-Unesco.

Al observar la figura 4.1, es fácil darse cuenta como Colombia tiene una situación crítica entre los países Latinoamericanos, y ni qué decir frente a países de Europa y Asia. Lastimosamente Colombia tiene una de las inversiones más bajas en ciencia e investigación comparándolas en porcentaje con su PIB, además tiene un número de investigadores muy pequeño para su población y su inversión por habitante es una de las más bajas reportadas. [6] Un dato importante del reporte es la proporción de inversión privada con respecto a la pública. Mientras que en Colombia el sector privado invierte algo menos de un dólar por cada dólar del Estado, en Estados Unidos la proporción es de 2,5 y en Japón y Corea, de 4,4. [6]

Todo esto da como consecuencia que en Colombia no existe una cantidad significativa de empresas tecnológicas, que brinden productos tecnológicos 100% diseñados, realizados y perfeccionados dentro del país, lo que facilitará poner a

11

4.1.3 Factores políticos y legales

Frente a los temas políticos y legales, Automatronics S.A.S se establece en la ciudad distrito capital de Colombia, frente a la cámara de comercio de Bogotá, también estará declarada ante la Dirección de Impuestos y Aduanas Nacionales(DIAN) y todos los requisitos establecidos por esta entidad para declaración de impuestos, exigida por la normatividad vigente del país.

4.1.4 Factores sociales y medio ambientales

Automatronics S.A.S es una empresa comprometida con el medio ambiente, por esto tiene como propósito incluir en todos sus proyectos una parte que considere la problemática medio ambiental y ayude a mitigar e incluso, en algunos casos, contrarrestar los efectos negativos que se están presentando en la actualidad, causados tanto por las energías como los agentes contaminantes. Por esta razón el producto bandera, el Lavamanos Automático, de tipo electrónico, es un sistema que ataca directamente el desperdicio de agua, ya que permite controlar el paso de la misma, permitiendo finalmente el ahorro del valioso líquido.

En la parte social se pretende ayudar diferentes sectores de la vida diaria de las personas, apuntando a diferentes comunidades de bajos recursos, para tener acceso a tecnología electrónica aplicada para sus hogares, lugares de trabajo y diferentes entornos en los que se desarrollan sus actividades diarias, planteando soluciones que mejoren a costos más razonables frente a las tecnologías importadas, su productividad y calidad de vida.

4.2 Análisis del Micro Entorno

12

4.2.1 Diseño de negocio

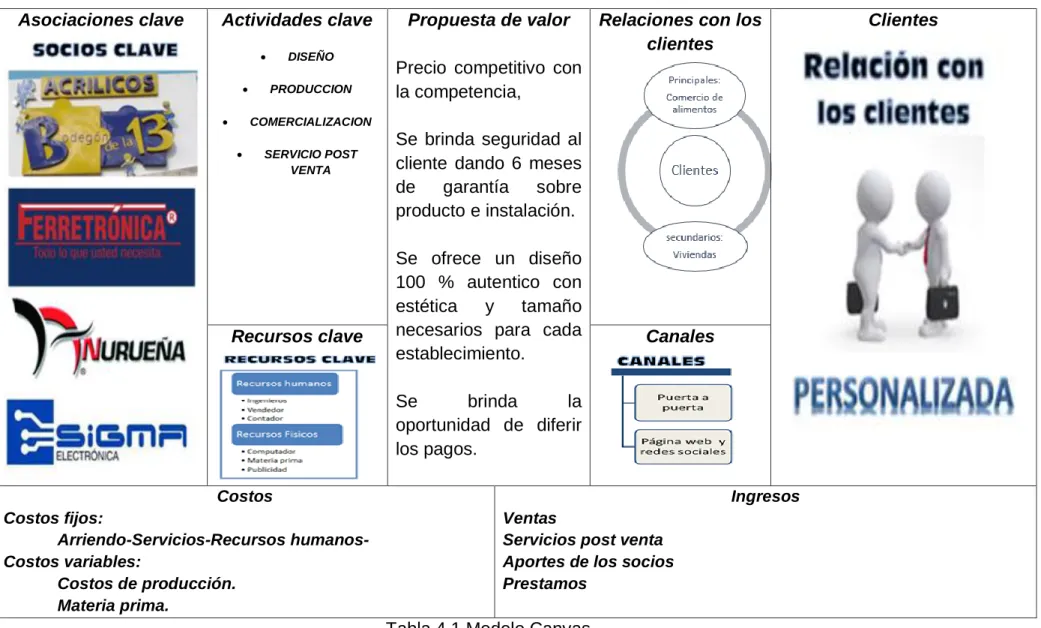

Para analizar la oportunidad de negocio se desarrollará el estudio según el modelo CANVAS, esta es una herramienta de gestión para nuevos modelos de empresas en construcción, constituido por bloques de conducción, cada uno con un objetivo claro. A continuación se describe cada uno de ellos y se analiza para el producto bandera. Ver tabla (4.1)

I. Propuesta de valor:

Para definir la propuesta de valor primero se analizan las necesidades del cliente, la principal necesidad es el cumplimiento de la ley de sanidad por parte de todos los establecimientos que manejen almacenamiento, producción y/o comercialización de alimentos, con esta surgen necesidades más específicas de cada cliente como lo es el poco espacio dentro de sus establecimientos que ya cuentan con una poceta o lavamanos. Frente a estas necesidades se idean las siguientes propuestas de valor:

a) Se diseña, produce y comercializa un lavamanos electrónico que cumpla con los requerimientos de sanidad.

b) Se establece un precio competitivo con la competencia, que generalmente son soluciones de tipo mecánica (pedal) y un precio más bajo frente a la competencia de tipo electrónica.

c) Se brinda seguridad al cliente dando 6 meses de garantía sobre producto e instalación.

d) Se diseña un producto adaptable a cualquier tipo de lavamanos o poceta. g) Se ofrece un diseño 100 % autentico, que cumple además con la función de estética y tamaño necesarios para cada establecimiento.

e) Se brinda la oportunidad de diferir los pagos, permitiendo al cliente una facilidad en la obtención del producto.

II. Segmento de clientes:

Para precisar los clientes se dividirán en dos, clientes principales y secundarios:

13 en ley, personas que buscan productos de calidad a un precio accesible, estos serán los clientes más importantes.

Los clientes segundarios serán los dueños de bares y también los propietarios de otros tipos de negocios que también puedan hacer uso del producto, pero no tengan tanta prioridad, estas son personas que de igual manera buscan productos de calidad y accesibles, por ende, son un nicho económico un poco más complicado de abordar pero que de igual manera se desea afrontar.

III. Canales de distribución:

La compañía tomará principalmente dos canales de distribución para su producto insignia, uno de ellos será la distribución puerta a puerta, para la cual, el personal de la empresa ofrecerá a cada propietario de negocio de interés, el Lavamanos Automático, de tipo electrónico, producido por

Automatronics S.A.S, además de ello, se realizará para uno de estos establecimientos la entrega de un volante con la información pertinente a cerca de todas las ventajas que poseerá el cliente al adquirir el lavamanos electrónico, como lo son la garantía, las facilidades de pago, el precio y la información de contacto. El segundo canal de distribución que se va a manejar es el marketing digital, el cual está constituido por la masificación del producto a través de una página web, propia de la compañía, además de generar publicidad para el producto por medio de videos y fotos en las diferentes redes sociales.

IV. Relación con los clientes:

En este ítem del modelo Canvas, se pretende analizar con anterioridad el tipo de relación que la empresa tendrá con sus futuros clientes, para el caso de Automatronics S.A.S este tipo de interacción será personalizada, debido a que el principal canal de distribución, puerta a puerta, permite conocer de primera mano absolutamente todas las necesidades y exigencias del cliente.

V. Socios clave:

14 mercancía y materia prima para la producción de los productos fabricados por la compañía.

VI. Recursos clave:

Para este punto en consideración se plantea analizar los principales recursos que la compañía debe explotar, en este caso se dividen en dos grandes grupos, el primero son los recursos humanos, sin los cuales, ninguna empresa puede mantenerse en el mercado, para Automatronics son los ingenieros, el vendedor y un contador; el segundo es los recursos físicos, sin los cuales no se podría llevar a cabo ningún tipo de producción, para la empresa estos serán un computador, la materia prima, las herramientas que realizan el lavamanos, y la publicidad como herramienta de mercadeo.

VII. Actividades clave:

Como empresa es claro que las actividades son diseño, producción, comercialización y servicio post venta todo esto relacionado con automatización de procesos, lugares y objetos. Para cumplir con todas las actividades claves, se dividirá en fuerza de trabaja de esta manera, los ingenieros se encargaran de diseñar y de un estudio de producción, los técnicos de producir, instalar y servicios post venta y por último los vendedores de la comercialización.

VIII. Costos e Ingresos:

15

Asociaciones clave Actividades clave

DISEÑO

PRODUCCION

COMERCIALIZACION

SERVICIO POST VENTA

Propuesta de valor

Precio competitivo con la competencia,

Se brinda seguridad al cliente dando 6 meses de garantía sobre producto e instalación.

Se ofrece un diseño 100 % autentico con estética y tamaño necesarios para cada establecimiento.

Se brinda la oportunidad de diferir los pagos.

Relaciones con los clientes

Clientes

Recursos clave Canales

Costos Costos fijos:

Arriendo-Servicios-Recursos humanos- Costos variables:

Costos de producción. Materia prima.

Ingresos Ventas

Servicios post venta Aportes de los socios Prestamos

16

4.2.2 Diseño, desarrollo y realización de las

encuestas

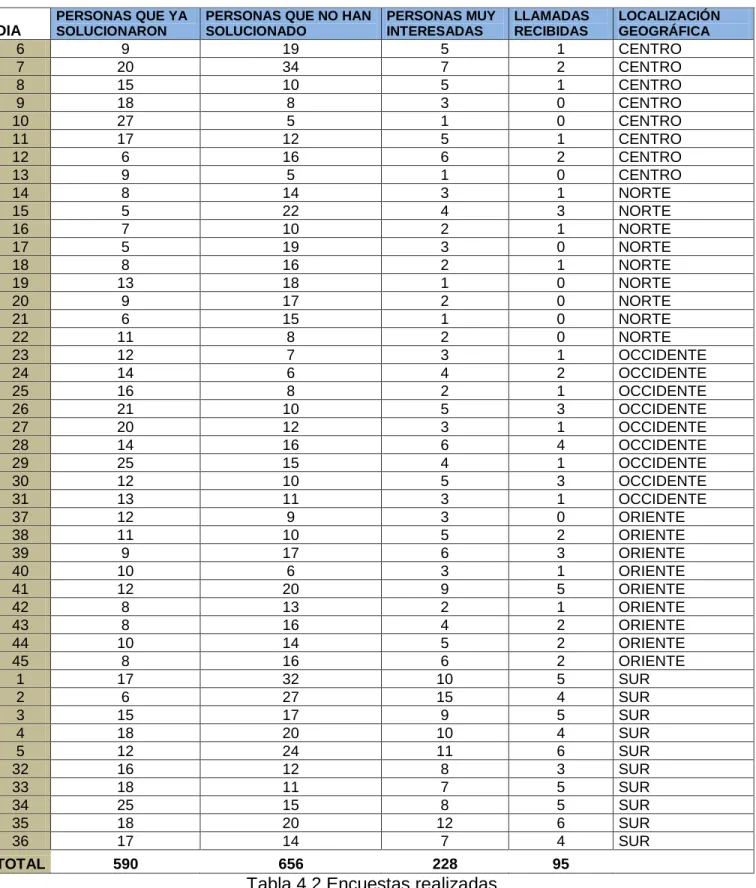

Para este objetivo, se plantearon los interrogantes más congruentes al proyecto en desarrollo, como lo son la cantidad de personas que ya conocen la norma, quienes ya solucionaron la necesidad del lavamanos de accionamiento no manual, el interés por resolver, su ubicación geográfica en la capital, y el flujo de posibles clientes. Para tal fin se llevó a cabo una serie de preguntas, a diferentes tipos de personas, en diferentes tipos de establecimientos comerciales, en diferentes zonas de la ciudad con el fin de analizar y comprender el mercado actual del producto bandera.

17

DIA

PERSONAS QUE YA SOLUCIONARON

PERSONAS QUE NO HAN SOLUCIONADO PERSONAS MUY INTERESADAS LLAMADAS RECIBIDAS LOCALIZACIÓN GEOGRÁFICA

6 9 19 5 1 CENTRO

7 20 34 7 2 CENTRO

8 15 10 5 1 CENTRO

9 18 8 3 0 CENTRO

10 27 5 1 0 CENTRO

11 17 12 5 1 CENTRO

12 6 16 6 2 CENTRO

13 9 5 1 0 CENTRO

14 8 14 3 1 NORTE

15 5 22 4 3 NORTE

16 7 10 2 1 NORTE

17 5 19 3 0 NORTE

18 8 16 2 1 NORTE

19 13 18 1 0 NORTE

20 9 17 2 0 NORTE

21 6 15 1 0 NORTE

22 11 8 2 0 NORTE

23 12 7 3 1 OCCIDENTE

24 14 6 4 2 OCCIDENTE

25 16 8 2 1 OCCIDENTE

26 21 10 5 3 OCCIDENTE

27 20 12 3 1 OCCIDENTE

28 14 16 6 4 OCCIDENTE

29 25 15 4 1 OCCIDENTE

30 12 10 5 3 OCCIDENTE

31 13 11 3 1 OCCIDENTE

37 12 9 3 0 ORIENTE

38 11 10 5 2 ORIENTE

39 9 17 6 3 ORIENTE

40 10 6 3 1 ORIENTE

41 12 20 9 5 ORIENTE

42 8 13 2 1 ORIENTE

43 8 16 4 2 ORIENTE

44 10 14 5 2 ORIENTE

45 8 16 6 2 ORIENTE

1 17 32 10 5 SUR

2 6 27 15 4 SUR

3 15 17 9 5 SUR

4 18 20 10 4 SUR

5 12 24 11 6 SUR

32 16 12 8 3 SUR

33 18 11 7 5 SUR

34 25 15 8 5 SUR

35 18 20 12 6 SUR

36 17 14 7 4 SUR

TOTAL 590 656 228 95

Tabla 4.2 Encuestas realizadas

18

4.2.3 Análisis de los resultados

A continuación se encuentran los resultados de las encuestas realizadas, cuyas respuestas fueron agrupadas de manera que la información extraída de ellas sea más fácil de interpretar. El tratamiento de los datos se hizo de manera gráfica, a partir de diagramas de tipo circular, los cuales se pueden observar a continuación:

El primer análisis se hizo con respecto a la relación de personas encuestadas que ya contaran con algún tipo de solución al requerimiento establecido por la norma, en el cual se encontró que, de un total de mil dos cientos cuarenta y seis (1246) establecimientos totales encuestados, el cincuenta y tres por ciento (53%) de ellos aún no habían recurrido a ningún tipo de llave de accionamiento no manual; dentro del cuarenta y siete por ciento (47%) de negocios particulares que ya contaban con alguna solución, la gran mayoría usaba la llave de pedal, siendo esta la principal competencia debido a su precio de venta en el mercado.

Figura 4.2. Resultados por solución. Fuente: propia

Para el segundo marco de referencia, se consultó a los propietarios de los diferentes establecimientos sobre si les interesaría implementar una solución de tipo electrónico para cumplir con el requerimiento establecido por las normas de sanidad, del cual se encontró que, de un total de seis cientos cincuenta y seis (656) personas que no habían solucionado, el veintiséis por ciento (26%) de ellas se mostraron muy interesados en adquirir el producto ofrecido por Automatronics

47% 53%

RESULTADOS ENCUESTAS

19

S.A.S, debido a que este ofrece un precio asequible, además de ser una solución práctica en cuanto a su manera de utilización, a su estética y diseño de pequeño tamaño, el restante setenta y cuatro por ciento (74%) del total de la población encuestada, aseguraba que el agente de sanidad solo les informó acerca de la existencia de la llave de pedal, y bajo ese orden de ideas no estaba seguro acerca de la implementación de una llave electrónica.

Figura 4.3 Clientes potenciales Fuente: propia

En el tercer análisis, teniendo como punto de partida el hecho de que a cada persona encuestada se le brindó la información de contacto de la compañía, con el fin de que pudieran comunicarse con la empresa para poder adquirir el producto o averiguar sobre el mismo, se encontró que, de un total de dos cientos veintiocho (228) personas que se mostraron muy interesadas, el veintinueve por ciento (29%) procedieron a realizar comunicación con Automatronics S.A.S, con el fin de realizar averiguaciones sobre precios, tiempos de instalación, modalidades de pago y garantías.

74% 26%

CLIENTES POTENCIALES

20 Figura 4.4 Posible demanda del producto

Fuente: propia

En la siguiente figura se puede observar cómo se realizó la sectorización a la hora de realizar las encuestas, esto es debido a que, desde el principio se planteó realizar un análisis general y objetivo de los principales lugares en donde se podrían obtener clientes potenciales, de manera que las encuestas fueron realizadas y distribuidas en las cinco partes en las que se sectoriza la capital, las cuales son la zona norte, sur, oriente, occidente y centro, todas de la manera más equitativa posible, y dicha distribución se puede apreciar a continuación:

Figura 4.5 Porcentaje de encuestas por zona Fuente: propia

71% 29%

DEMANDA DEL PRODUCTO

PERSONAS MUY INTERESADAS LLAMADAS RECIBIDAS

19% 17% 19%

18% 27%

ENCUESTAS POR ZONA

21 Finalmente se realizó un seguimiento de la zona en donde se encontrarían la mayor cantidad de posibles clientes, comparando los resultados que se obtuvieron de las diferentes personas encuestadas en cada zona contra el porcentaje de personas que no habían solucionado el requerimiento de la llave de accionamiento no manual, del cual se encontraron los resultados mostrados en la siguiente figura:

Figura 4.6 Clientes potenciales por zona Fuente: propia

Del cual se pudo concluir que, la mayor cantidad de clientes potenciales para la llave electrónica, ofrecida por Automatronics S.A.S, se encuentra en la zona sur de la ciudad, también se observó que la menor demanda se hallaba en la zona norte de la misma.

12% 8% 16% 19%

45%

CLIENTES POTENCIALES

POR ZONA

22

5. MATRIZ DOFA.

La matriz DOFA o matriz FODA, es un método de planificación, que debería ser aplicado por todo dueño de negocio en apertura, ya que permite tener los enfoques claros de cuáles son los aspectos buenos y malos de su nueva empresa, permitiendo, de tal forma, buscar soluciones para sus aspectos negativos, logrando así la mejoría progresiva del negocio. [7]

5.1 Fortalezas internas:

La compañía Automatronics S.A.S presenta las siguientes fortalezas internas:

1. Está conformada por personal de ingeniería electrónica con vastos conocimientos en diseño, automatización y control de procesos, lugares o productos específicos.

2. Cuenta con un capital base para el comienzo de la compañía.

3. El personal cuenta además con fuertes bases en otras áreas de interés para la compañía como obras civiles, también tiene la habilidad para realizar trabajos manuales, alta creatividad y un buen desempeño a la hora de resolver problemas bajo presión.

4. Conocimiento de procesos sobre importaciones, manejo aduanero y costes arancelarios.

5. Altos conocimientos sobre servicio al cliente, protocolos de ventas, garantía y servicios post venta sobre productos.

23

5.2 Debilidades internas:

La compañía Automatronics S.A.S. presenta las siguientes debilidades internas:

1. No cuenta con la suficiente infraestructura que satisfaga a totalidad las necesidades de almacenamiento, producción en masa y embalaje para el producto que se está impulsando.

2. La compañía cuenta con un considerable grado de inexperiencia en el mercado empresarial dado su corto tiempo de establecimiento.

3. El tipo de sociedad escogida no da un favorable margen de reconocimiento a la hora de una postulación en licitaciones y contratos con entidades gubernamentales.

4. Aún no se cuenta con un medio de transporte específico de la compañía para realizar las instalaciones, garantías y servicios post venta del producto insignia.

5.3 Oportunidades externas:

La compañía Automatronics S.A.S. presenta las siguientes oportunidades externas:

1. La ubicación base para la empresa está en la zona geográfica donde la demanda para el producto bandera de la compañía es más alta.

2. La compañía cuenta con vínculos de personal capacitado en todas las áreas del conocimiento, la mayoría de mucho interés para el desarrollo y sostenibilidad de la misma.

3. Automatronics S.A.S. cuenta con la capacidad para dar soporte técnico al producto comercializado por la competencia.

4. La empresa está encaminada a satisfacer la normativa impuesta en la ciudad de Bogotá, que a gran escala también está enfocada a llegar a todos los establecimientos del país.

24

5.4 Amenazas externas:

La compañía Automatronics S.A.S cuenta con las siguientes amenazas externas:

1. Los proveedores de componentes electrónicos en Colombia poseen precios que suelen ser elevados para sus mercancías, lo cual dificulta brindar precios lo suficientemente competitivos.

2. Dada la creciente demanda de llaves de accionamiento no manual, se están produciendo nuevas soluciones en el mercado, sobre todo de tipo mecánico, las cuales suplen la necesidad del usuario a un costo mucho más bajo.

3. La empresa está siempre bajo el riesgo del surgimiento de nuevas compañías interesadas en desarrollar tecnologías y procesos de ingeniería electrónica.

5.5 Análisis y resultados finales de la matriz

DOFA

25 Tabla 5.1 Matriz DOFA

FORTALEZAS INTERNAS

1. Está conformada por personal de ingeniería electrónica con vastos conocimientos en diseño, automatización y control de procesos, lugares o productos específicos.

2. Cuenta con un capital base para el comienzo de la compañía.

3. El personal cuenta además con fuertes bases en otras áreas de interés para la compañía como obras civiles, también tiene la habilidad para realizar trabajos manuales, alta creatividad y un buen desempeño a la hora de resolver problemas bajo presión.

4. Conocimiento de procesos sobre importaciones, manejo aduanero y costes arancelarios. 5. Altos conocimientos sobre servicio al cliente, protocolos de ventas, garantía y servicios post venta sobre productos.

6. Puesto que la empresa desarrolla sus propios prototipos, puede de brindar cubrimiento, garantía, mantenimiento, y servicios post venta sobre sus productos.

DEBILIDADES INTERNAS

1. No cuenta con la suficiente infraestructura que satisfaga a totalidad las necesidades de almacenamiento, producción en masa y embalaje para el producto que se está impulsando.

2. La compañía cuenta con un considerable grado de inexperiencia en el mercado empresarial dado su corto tiempo de establecimiento. 3. El tipo de sociedad escogida no da un favorable margen de reconocimiento a la hora de una postulación en licitaciones y contratos con entidades gubernamentales.

4. Aún no se cuenta con un medio de transporte específico de la compañía para realizar las instalaciones, garantías y servicios post venta del producto insignia.

OPORTUNIDADES EXTERNAS

1. La ubicación base para la empresa está en la zona geográfica donde la demanda para el producto bandera es más alta

2. La compañía cuenta con vínculos de personal capacitado en todas las áreas del conocimiento, la mayoría de mucho interés para el desarrollo y sostenibilidad de la misma.

3. Automatronics S.A.S. cuenta con la capacidad para dar soporte técnico al producto comercializado por la competencia.

4. La empresa está encaminada a satisfacer la normativa impuesta en la ciudad de Bogotá, que a gran escala también está enfocada a llegar a todos los establecimientos del país.

5. Cada nuevo cliente crea publicidad invaluable, dada la satisfacción generada en el usuario

ESTRATEGIA FO

1. Utilizar los conocimientos en servicio al cliente para atacar las demandas tecnológicas del sector y de la industria alimenticia.

2. Aprovechar el capital base para iniciar la producción del producto bandera e incorporarlo al mercado con un precio competitivo.

3. Generar conocimiento con otras áreas del mercado para innovar en la creación de productos que satisfagan necesidades de la actualidad.

4. Aprovechar los conocimientos en obras civiles para realizar instalaciones muy detallistas y así generar reconocimiento empresarial.

5. Incursionar en el mercado fuera de la capital para tomar ventaja a empresas competidoras.

ESTRATEGIA DO

1. Producir experiencia empresarial con base a las buenas relaciones comerciales generadas con cada posible cliente.

2. Tomar cada nueva idea y sugerencia para crecer tanto en variedad de productos como en posibles socios y así tener a futuro un tipo de sociedad con un mayor reconocimiento.

3. Aprovechar la cercanía con el posible mercado para mitigar los posibles gastos de movilización.

4. Atender la mayor cantidad de solicitudes posibles para lograr entender al máximo las necesidades de los clientes y estandarizar lo mejor posible los productos, aprendiendo también de las soluciones generadas por la competencia.

AMENAZAS EXTERNAS

1. Los proveedores de componentes electrónicos en Colombia poseen precios que suelen ser elevados para sus mercancías, lo cual dificulta brindar precios lo suficientemente competitivos.

2. Dada la creciente demanda de llaves de accionamiento no manual, se están produciendo nuevas soluciones en el mercado, sobre todo de tipo mecánico, las cuales suplen la necesidad del usuario a un costo mucho más bajo .3. La empresa está siempre bajo el riesgo del surgimiento de nuevas compañías interesadas en desarrollar tecnologías y procesos de ingeniería electrónica.

ESTRATEGIA FA

1. Invertir parte del capital base para realizar importaciones, evaluando con anterioridad los tiempos de entrega de la mercancía, para así optimizar ganancias y evitar retrasos en las entregas a los clientes.

2. Utilizar los conocimientos en diseño y desarrollo de tecnología con el fin de mantener siempre un producto de calidad en el mercado, cuya estética y presentación sea siempre de mayor aceptación que las nuevas soluciones del mercado.

3. Permanecer a la vanguardia en investigación y desarrollo de nuevas tecnologías para mitigar los posibles efectos de nuevas compañías en surgimiento.

ESTRATEGIA DA

1. Siempre estar mejorando la infraestructura de la compañía para lograr responder de manera rápida y eficiente los requerimientos de los nuevos clientes y así estar por encima de posibles competidores. 2. Aprovechar los conocimientos de importaciones y aduanas para crecer cada vez más como compañía realizando compras a países productores de componentes electrónicos.

26

5.6 Estrategias de Trabajo

Luego de haber realizado el desarrollo de la matriz, se presentan de manera más profunda, todos los análisis obtenidos, con el fin de esclarecer y poder dar mayor efectividad y cumplimiento a todas las posibilidades de mercado y desarrollo de la compañía Automatronics S.A.S.

5.6.1 Estrategias FO

Expuestas las fortalezas y oportunidades de la compañía, se da por sentado que lo primero que se busca es lograr posicionamiento en el mercado, para esto se plantea siempre estar mejorando, tanto en satisfacer las necesidades de cada cliente como en generar empatía con el mismo, dando siempre lo mejor en cada producto, en cada instalación, en cada llamada, en cada una de las interacciones que se puedan presentar en todas las etapas comerciales.

Al mismo tiempo, entendiendo que realizar importaciones da un mayor margen de ganancia, se debe realizar un estudio de ofertas internacionales, buscando los mejores precios, la mejor calidad, los menores aranceles y los menores tiempos de envío, permitiendo así una eficiencia clara, tanto en la producción, como en la calidad del producto final, generando también, la máxima satisfacción del cliente y gradualmente, reconocimiento empresarial

5.6.2 Estrategias FA

Dando especial atención a todas las amenazas encontradas para la compañía, se propone invertir parte del capital base para realizar importaciones, evaluando con anterioridad los tiempos de entrega de la mercancía, para así optimizar ganancias y evitar retrasos en las entregas a los clientes. Además se buscará como estrategia principal estar a la vanguardia en todo lo que tenga que ver con insumos y el área de ingeniería para esto se utilizar los conocimientos en diseño y desarrollo de tecnología con el fin de mantener siempre un producto de calidad.

27

5.6.3 Estrategias DO

Para esta estrategia se aprovecharán las oportunidades con el objetivo de hacer frente a las debilidades, como primera medida se optara por atacar los mercados más cercanos al lugar de establecimiento de la compañía, para lograr reducir los costos de movilización y lograr optimizar la ganancia sobre el producto, luego se utilizaran estas ganancias para capitalizar en herramientas y más materias primas, para así aumentar y estandarizar la producción.

Luego se pretende aprovechar los lazos o vínculos que se poseen con expertos en otras ciencias como administración de empresas, contaduría, publicidad y demás, para catapultar la compañía en los demás flancos del mercado, generando solidez y estabilidad.

Por último se desea aplicar los conocimientos de cada ingeniero electrónico para dar soluciones a cada solicitud propuesta por cada cliente, incluyendo revisar productos descompuestos de la competencia, esto con el fin de analizar las fortalezas y debilidades del mismo y poder tomar ventajas sobre estos.

5.6.4 Estrategias DA

Siendo estas estrategias las más importantes de todas las anteriores, debido a que pretenden dar solución a las debilidades internas junto con las posibles amenazas externas de la compañía, estas serán los principales objetivos a implementar. Atendiendo a la constante aparición de empresas en el mercado,

Automatronics S.A.S, estará en constante cambio, adaptándose a los incesantes ires y venires del comercio, no solo nacional, sino también el internacional, dándole así una fuerte actitud competitiva, manteniendo siempre los más altos estándares de calidad y servicio al cliente.

28

6. ANÁLISIS FINANCIERO.

Con el proceso del análisis financiero se obtiene información sobre costos de inversión y costos de producción a corto plazo, con el fin de pronosticar un mediano o largo plazo donde se desarrolle una hipótesis de la situación financiera futura de la empresa y poder marcar los caminos que se desean alcanzar para prever todas las posibles situaciones que impidan el desarrollo y la sostenibilidad de Automatronics S.A.S.

El objetivo es analizar la viabilidad económica y financiera durante el periodo de planificación. Para ello, se realiza un plan de Inversiones para la puesta en marcha de la empresa, junto con un presupuesto de ingresos, un presupuesto de gastos que agrupe las compras de materia prima y los gastos generales. Se encuentra el punto de equilibrio, para luego realizar las proyecciones con el objetivo de garantizar la viabilidad de la puesta en marcha.

6.1 Plan de inversión

29 A- PLANTA Y EQUIPOS

DESCRIPCIÓN Valor($)

Multímetro 200.000

Fuente 220.000

Estación de soldadura 120.000

Computador portátil 2.000.000

Taladro 300.000

Juegos de herramienta 300.000

SUB TOTAL PLANTA Y EQUIPOS 3.140.000 B- MUEBLES Y ENSERES

Mesa 450.000

Sillas 150.000

Organizador 100.000

SUB TOTAL EQUIPOS OFICINA, MUEBLES Y ENSERES 700.000

TOTAL ACTIVOS FIJOS 3.840.000

D-PREOPERATIVOS

Estudio de factibilidad 1.200.000

Costos constitución de la compañía 100.000

TOTAL PREOPERATIVOS 1.300.000

TOTAL ACTIVOS FIJOS Y PREOPERATIVOS 5.140.000

Tabla 6.1 Activos fijos y preoperativos

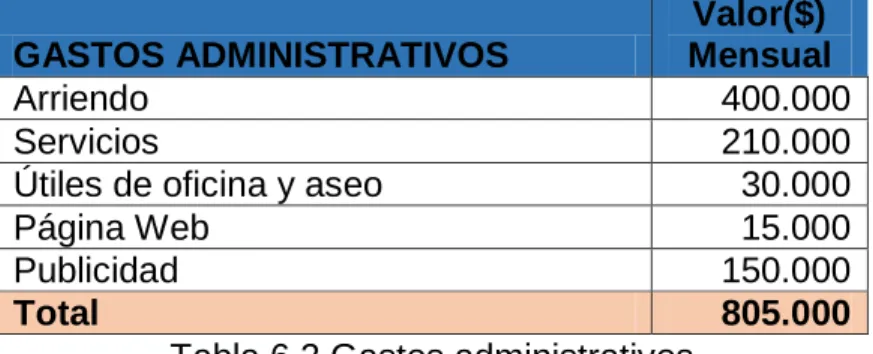

6.2. Costos fijos

Los costos fijos son aquellos que no varían cuando se modifica el volumen de producción ni venta. En este caso se tendrán Gastos administrativos y mano de obra fija y costos de producción fijos.

30 GASTOS ADMINISTRATIVOS

Valor($) Mensual

Arriendo 400.000

Servicios 210.000

Útiles de oficina y aseo 30.000

Página Web 15.000

Publicidad 150.000

Total 805.000

Tabla 6.2 Gastos administrativos

El costo de recursos humanos se toma como el pago de los sueldos de los funcionarios de la compañía, con las respectivas obligaciones que tiene la empresa como lo son salud, pensión, vacaciones, y demás parafiscales. Para estos cálculos se tomó la compañía bajo nivel de riesgo uno.

Los funcionarios administrativos de Automatronics S.A.S durante el primer año están compuestos por un contador o administrador que trabajara solamente tres (3) días a la semana y estará encargado de todas las cuentas y manejo del dinero. La tabla (6.3) describe la nómina del contador.

NOMINA CONTADOR Valor($) Mensual

Sueldo 900.000

Aporte a salud 112.500 Aporte a pensión. 144.000 Aporte riesgos laborales 4.698 Impuesto SENA 9.000 Cuota para Prima 75.000 Cuota para Cesantías 75.000 Cuota para vacaciones 50.000 Subsidio de transporte 97.000

SUBTOTAL 900.000

PRESTACIONES 567.198

TOTAL SALARIOS 1.485.000

Tabla 6.3 Nomina administrativa

31 NOMINA INGENIERO Valor($)

Mensual

Sueldo 1.500.000

Aporte a salud 187.500 Aporte a pensión. 240.000 Aporte riesgos laborales 7.830 Impuesto SENA 15.000 Cuota para Prima 125.000 Cuota para Cesantías 125.000 Cuota para vacaciones 83.333

Salario 1.500.000

PRESTACIONES 783.663

TOTAL SALARIOS 2.283.663

NOMINA TECNICO

Valor($) Mensual

Sueldo 850.000

Aporte a salud 106.250

Aporte a pensión. 136.000 Aporte riesgos laborales 4.437

Impuesto SENA 8.500

Cuota para Prima 70.833

Cuota para Cesantías 70.833 Cuota para vacaciones 47.222 Subsidio de transporte 97.000

Dotación 10.000

Salario 850.000

PRESTACIONES 551.076

TOTAL SALARIOS 1.401.076

Tabla 6.4 Nomina mano de obra fija

El total de los recursos humanos, tomando en cuenta el sueldo de los dos ingenieros se observa en la tabla (6.5).

Unid

Personal

Valor($) Mensual 2 Salario Ingenieros 3.000.000

Prestaciones 1.567.326 1 Técnico 850.000 Prestaciones 551.076

Total 5.968.402

32 Sin importar el número de unidades producidas se tienen unos costos de producción fijos generales, como lo es el mantenimiento de los equipos, el transporte y una depreciación de los equipos tomando como vida útil de los equipos a diez (10) años. Ver tabla (6.6). El valor mensual del mantenimiento de los equipos se calculó como el 3% del valor de los mismos, el valor del transporte es tomado como una cuota para una motocicleta o como un gasto de diez mil pesos diarios en transporte públicos y por último el valor de la depreciación de los equipos se halla dividiendo el valor de estos en ciento veinte (120) los cuales son los meses de diez (10) años.

CONCEPTO

Valor($) Mensual Mantenimiento de los equipos 10.000

Transporte 300.000

Depreciación 32.000

TOTAL 342.000

Tabla 6.6 Costo de producción.

El total de los costos fijos se observa en la tabla (6.7), los costos de mano de obra directa y costo de producción claramente son los anteriores, pero el valor de gastos administrativos totales es la suma de los gastos administrativos, ver tabla (6.2) y la nómina administrativa, ver tabla (6.3).

TIPO DE COSTO

Valor($) Mensual

MANO DE OBRA DIRECTA 5.968.402

COSTOS DE PRODUCCION 342.000

GASTOS ADMINISTRATIVOS

TOTALES 2.272.198

TOTAL 8.582.600

Tabla 6.7 Costos fijos

6.3. Costos variables

33 Concepto

Valor($) Mensual Materia prima directa (por unidad) 100.000 Mano de obra directa 0 Materiales indirectos 0 Gastos de comercialización 0

Total 100.000

Tabla 6.8 Costos variables (por unidad)

Visiblemente el costo más importante será la materia prima ya que entre más unidades se produzcan de Lavamanos electrónicos, más materia prima se requiere. Los precios que se describen a continuación son precios mayoristas, debido a que de esta manera se logra un verdadero acercamiento a punto de equilibrio. Ver tabla (6.9)

Concepto Valor($) por unidad Electroválvula 19.500 Sensor 17.000 Amplificador operacional 800 Transistor 750 Potenciómetro 500 Regulador 900 Resistencias 50 Condensadores 100 Caja proyecto 1.200 PCB 700 Cable sensor 100 Adaptador 4.500 Plomería 50.000 Canaleta 1.900 Extras (Protecciones ) 2000

TOTAL 100.000

34

6.4 Punto de equilibrio

Es el punto de actividad (volumen de ventas) donde los ingresos totales son iguales a los costos totales, indicará entonces la cantidad mínima que de ventas donde no existe utilidad ni perdida. Para hallarlo es necesario obtener los costos variables, los costos fijos y el costo variable unitario (Se obtiene al dividir los costos variables totales entre el número de unidades a producir [8]. La fórmula para hallar el punto de equilibrio es:

Dónde:

P: Precio de venta unitario

U: Unidades del punto de equilibrio, es decir, unidades a vender de modo que los ingresos sean iguales a los costos.

Cvu: Costo Variable unitario Cf: Costos fijos

Los costos fijos y costos variables ya fueron anteriormente explicados, pero el precio de venta del producto se fija con respecto al análisis de mercado que se realizó también anteriormente, para obtener un precio acorde con la competencia. Entonces para el caso particular de Automatronics S.A.S tenemos que:

Concepto Valor($)

Precio 335.000 Costos variables unitario 100.000 Costos fijos 8.582.600 Tabla 6.10 Variables para el punto de equilibrio

Aplicando la fórmula:

35 El punto de equilibrio es de 36.5 unidades, es decir que se necesita vender esa cantidad de lavamanos electrónicos para que las ventas sean aproximadamente iguales a los costos, pero es claro que con 37 unidades ya se comienza a obtener utilidad. Ver tabla (6.11) en la figura (6.1) se observan las curvas de costos contra ventas donde claramente se cruzan cerca de 37 unidades, también se puede apreciar cómo, antes del punto de equilibrio, la utilidad presenta valores negativos, se hace exactamente cero en el punto en donde se cruzan las rectas de ventas y costos, y de ahí en adelante empieza a presentar valores positivos, significando esto que la meta mínima para que la compañía prospere será tener ventas mayores o iguales mensuales de 37 unidades. El precio que tendrá el público será de cuatrocientos mil pesos ($400.000) teniendo en cuenta los impuestos.

Unidades Ventas ($) Costos ($) Utilidades ($) 5 1.675.000 9.082.600 -7.407.600 10 3.350.000 9.582.600 -6.232.600 15 5.025.000 10.082.600 -5.057.600 25 8.375.000 11.082.600 -2.707.600 30 10.050.000 11.582.600 -1.532.600 35 11.725.000 12.082.600 -357.600 36 12.060.000 12.182.600 -122.600 37 12.395.000 12.282.600 112.400 38 12.730.000 12.382.600 347.400 40 13.400.000 12.582.600 817.400 45 15.075.000 13.082.600 1.992.400 50 16.750.000 13.582.600 3.167.400 Tabla 6.11 Proyecciones para Punto de equilibrio

36

6.5Proyecciones

6.5.1Proyecciones de ingresos

A continuación se muestran los datos de las ventas esperadas Se genera un aumento del 5% anual en el precio de venta del producto, tomando como referencia la tasa de crecimiento promedio anual del índice de precios al consumidor (IPC). [9]

Año1 Año2 Año3 Unid Precio($) Total ($) Unid Precio($) Total($) Unid Precio($) Total($)

30 400.000 12.000.000 54 420.000 22.680.000 55 441.000 24.255.000 30 400.000 12.000.000 54 420.000 22.680.000 55 441.000 24.255.000 32 400.000 12.800.000 54 420.000 22.680.000 55 441.000 24.255.000 34 400.000 13.600.000 54 420.000 22.680.000 55 441.000 24.255.000 36 400.000 14.400.000 54 420.000 22.680.000 55 441.000 24.255.000 38 400.000 15.200.000 54 420.000 22.680.000 55 441.000 24.255.000

39 400.000 15.600.000 55 420.000 23.100.000 56 441.000 24.696.000 40 400.000 16.000.000 55 420.000 23.100.000 56 441.000 24.696.000 41 400.000 16.400.000 55 420.000 23.100.000 56 441.000 24.696.000 42 400.000 16.800.000 55 420.000 23.100.000 56 441.000 24.696.000 43 400.000 17.200.000 55 420.000 23.100.000 56 441.000 24.696.000

44 400.000 17.600.000 55 420.000 23.100.000 56 441.000 24.696.000

Total $179.600.000 Total $274.680.000 Total $293.706.000 Año4 Año5

Unid Precio($) Total($) Unid Precio($) Total($)

57 463.050 26.393.850 59 486.203 28.685.948 57 463.050 26.393.850 59 486.203 28.685.948

57 463.050 26.393.850 59 486.203 28.685.948 57 463.050 26.393.850 59 486.203 28.685.948 57 463.050 26.393.850 59 486.203 28.685.948 57 463.050 26.393.850 59 486.203 28.685.948 58 463.050 26.856.900 60 486.203 29.172.150 58 463.050 26.856.900 60 486.203 29.172.150 58 463.050 26.856.900 60 486.203 29.172.150 58 463.050 26.856.900 60 486.203 29.172.150 58 463.050 26.856.900 60 486.203 29.172.150

58 463.050 26.856.900 60 486.203 29.172.150

Total $319.504.500 Total $347.148.585

37

6.5.2 Proyecciones de egresos

Las proyecciones de los costos fijos serán dadas con base a el crecimiento económico que estima la revista Dinero y la revista Tiempo para Colombia de un 3% para los próximos dos (2) años [9].Así que se estima un porcentaje de 5% para el valor de los costos de recursos físicos con el fin de cubrir incrementos inesperados; También es claro que al aumentar la cantidad de unidades vendidas también aumenta el número de personal que se necesita para operar satisfactoria mente por lo que se hacen nuevas contrataciones.

Tabla 6.13 Proyecciones gastos administrativos

En la tabla (6.14) que muestra las proyecciones de nómina administrativa, se tiene una nueva contratación durante el año 2, un vendedor, con las tareas específicas de visitar nuevos clientes y convertirse en un gran apoyo en el incremento de las ventas, por lo que se espera a partir de este año alcanzar y superar el punto de equilibrio, con el fin de comenzar a recibir beneficios.

NOMINA

ADMINISTRATIVA MENSUAL AÑO 1 AÑO 2 AÑO3 AÑO4 AÑO5

Contador 900.000 10.800.000 11.340.000 11.907.000 12.502.350 13.127.468 Vendedor 900.000 --- 11.340.000 11.907.000 12.502.350 13.127.468 SUBTOTAL 10.800.000 22.680.000 23.814.000 25.004.700 26.254.935 PRESTACIONES 567.198 6.806.376 14.293.390 15.008.059 15.758.462 16.546.385

TOTAL SALARIOS 17.606.376 36.973.390 38.822.059 40.763.162 42.801.320

Tabla 6.14 Proyecciones nomina administrativa

La mano de obra fija tendrá una nueva contratación en el año 2 de un técnico, este tendrá la función de trabajar en la parte de las instalaciones permitiendo que los ingenieros se independicen totalmente de esta parte y se enfoquen en el diseño

GASTOS

ADMINISTRATIVOS MENSUAL AÑO 1 AÑO 2 AÑO3 AÑO4 AÑO5

Arriendo 400.000 4.800.000 5.040.000 5.292.000 5.556.600 5.834.430 Servicios 210.000 2.520.000 2.646.000 2.778.300 2.917.215 3.063.076 Útiles de oficina y

aseo 30.000 360.000 378.000 396.900 416.745 437.582 Página Web 15.000 180.000 189.000 198.450 208.373 218.791 Publicidad 150.000 1.800.000 1.890.000 1.984.500 2.083.725 2.187.911

TOTAL GASTOS

38 de nuevos productos o la comercialización en nuevas zonas de Colombia. Igualmente en la tabla (6.15) se muestran los incrementes salariares con un 5% y sus respectivas prestaciones.

NOMINA MES AÑO 1 AÑO 2 AÑO3 AÑO4 AÑO5

Ingeniero 1.500.000 18.000.000 18.900.000 19.845.000 20.837.250 21.879.113

Ingeniero 1.500.000 18.000.000 18.900.000 19.845.000 20.837.250 21.879.113

Técnico 850.000 10.200.000 10.710.000 11.245.500 11.807.775 12.398.164

Técnico 850.000 --- 10.710.000 11.245.500 11.807.775 12.398.164

SUBTOTAL 46.200.000 59.220.000 62.181.000 65.290.050 68.554.553

Prestaciones

ingenieros c/u 783.663 18.807.912 19.748.307 20.735.722 21.772.509 22.861.134

Prestaciones

Técnicos c/u 551.076 6.612.912 13.887.115 14.581.471 15.310.545 16.076.071

Total

prestaciones 25.420.824 33.635.422 35.317.193 37.083.053 38.937.205

TOTAL 71.620.824 92.855.422 97.498.193 102.373.103 107.491.758

Tabla 6.15 Proyecciones nomina mano de obra fija

COSTOS DE PRODUCCION

CONCEPTO MENSUAL AÑO 1 AÑO 2 AÑO3 AÑO4 AÑO5

Mantenimiento de los

equipos 10.000 120.000 126.000 132.300 138.915 145.861

Transporte 300.000 3.600.000 3.780.000 3.969.000 4.167.450 4.375.823

Depreciación 32.000 384.000 384.000 384.000 384.000 384.000

TOTAL 342.000 4.104.000 4.290.000 4.485.300 4.690.365 4.905.683

Tabla 6.16 Proyecciones costo de producción.

El total de las proyecciones de los costos fijos se observa en la tabla (6.17), igual que anteriormente el valor de gastos administrativos totales es la suma de los gastos administrativos y la nómina administrativa.

TIPO DE COSTO MENSUAL AÑO 1 AÑO 2 AÑO3 AÑO4 AÑO5 MANO DE OBRA

DIRECTA 5.968.402 71.620.824 92.855.422 97.498.193 102.373.103 107.491.758

COSTOS DE

PRODUCCION 342.000 4.104.000 4.290.000 4.485.300 4.690.365 4.905.683

GASTOS

ADMINISTRATIVOS 2.272.198 27.266.376 47.116.390 49.472.209 51.945.820 54.543.111

TOTAL 8.582.600 102.991.200 144.261.812 151.455.702 159.009.287 166.940.552

39 Al observar las proyecciones para los costos variables, se tiene que la materia prima también debe asumir un porcentaje de incremento, se toma el que estima la revista Dinero y la revista Tiempo para Colombia, este es de un 3% para los próximos dos (2) años [9], Como fue explicado en el apartado de costos variables se asumen los costos de materia prima como los costos variables. Ver tabla (6.18)

Año1 Año2 Año3 Unid Precio($) Total ($) Unid Precio($) Total ($) Unid Precio($) Total ($)

30 100.000 3.000.000 54 103.000 5.562.000 55 106.090 5.834.950 30 100.000 3.000.000 54 103.000 5.562.000 55 106.090 5.834.950 32 100.000 3.200.000 54 103.000 5.562.000 55 106.090 5.834.950 34 100.000 3.400.000 54 103.000 5.562.000 55 106.090 5.834.950 36 100.000 3.600.000 54 103.000 5.562.000 55 106.090 5.834.950 38 100.000 3.800.000 54 103.000 5.562.000 55 106.090 5.834.950 39 100.000 3.900.000 55 103.000 5.665.000 56 106.090 5.941.040

40 100.000 4.000.000 55 103.000 5.665.000 56 106.090 5.941.040 41 100.000 4.100.000 55 103.000 5.665.000 56 106.090 5.941.040 42 100.000 4.200.000 55 103.000 5.665.000 56 106.090 5.941.040 43 100.000 4.300.000 55 103.000 5.665.000 56 106.090 5.941.040

44 100.000 4.400.000 55 103.000 5.665.000 56 106.090 5.941.040

Total $44.900.000 Total $67.362.000 Total $70.655.940 Año4 Año5

Unid Precio($) Total ($) Unid Precio($) Total ($)

57 109.273 6.228.544 59 112.551 6.640.502 57 109.273 6.228.544 59 112.551 6.640.502 57 109.273 6.228.544 59 112.551 6.640.502 57 109.273 6.228.544 59 112.551 6.640.502

57 109.273 6.228.544 59 112.551 6.640.502 57 109.273 6.228.544 59 112.551 6.640.502 58 109.273 6.337.817 60 112.551 6.753.053 58 109.273 6.337.817 60 112.551 6.753.053 58 109.273 6.337.817 60 112.551 6.753.053 58 109.273 6.337.817 60 112.551 6.753.053 58 109.273 6.337.817 60 112.551 6.753.053

58 109.273 6.337.817 60 112.551 6.753.053

Total $75.398.163 Total $80.361.329

40

6.5.2 Amortización

Es necesario un préstamo inicial de diez millones de pesos ($10.000.000) que apoye los aportes de los socios, para esto se estudian diferentes bancos y se toma la decisión de hacer el préstamo en la entidad Bancolombia ,esta ofrece una tasa de interés efectivo anual del 19,07%, a cinco (5) años. En la tabla (6.19) se observa la amortización que tendrá dicho préstamo.

VR. PRESTAMO 10.000.000 NOMINAL 17,58%

INTERES MENSUAL 1,47% EFECTIVA 19,07%

PLAZO 60

CUOTA CAPITAL VR. CUOTA INTERESES ABONO SALDO

0 10.000.000

10.000.000

2 9.788.159 251.664 144.973 106.691 9.788.159

4 9.570.065 251.664 141.824 109.840 9.570.065

6 9.345.534 251.664 138.582 113.082 9.345.534

8 9.114.375 251.664 135.244 116.420 9.114.375

10 8.876.393 251.664 131.808 119.856 8.876.393

12 8.631.386 251.664 128.270 123.394 8.631.386

14 8.379.147 251.664 124.628 127.037 8.379.147

16 8.119.463 251.664 120.878 130.786 8.119.463

18 7.852.114 251.664 117.017 134.647 7.852.114

20 7.576.873 251.664 113.043 138.621 7.576.873

22 7.293.507 251.664 108.951 142.713 7.293.507

24 7.001.778 251.664 104.739 146.926 7.001.778

26 6.701.437 251.664 100.402 151.262 6.701.437

28 6.392.231 251.664 95.937 155.727 6.392.231

30 6.073.898 251.664 91.340 160.324 6.073.898

32 5.746.168 251.664 86.608 165.056 5.746.168

34 5.408.765 251.664 81.736 169.928 5.408.765

36 5.061.403 251.664 76.720 174.944 5.061.403

38 4.703.787 251.664 71.556 180.108 4.703.787

40 4.335.615 251.664 66.240 185.425 4.335.615

42 3.956.576 251.664 60.766 190.898 3.956.576

44 3.566.349 251.664 55.132 196.533 3.566.349

46 3.164.603 251.664 49.330 202.334 3.164.603

48 2.750.998 251.664 43.358 208.306 2.750.998

50 2.325.185 251.664 37.209 214.455 2.325.185

52 1.886.803 251.664 30.879 220.785 1.886.803

54 1.435.482 251.664 24.362 227.302 1.435.482

56 970.838 251.664 17.653 234.011 970.838

58 492.479 251.664 10.745 240.919 492.479

60 0 251.664 3.634 248.030 0

41

6.6 Flujo de caja

6.6.1 Flujo de caja mensual

Para continuar con el estudio de factibilidad se realiza el flujo de caja, es necesario tener claro los siguientes ítems:

Los aportes de los socios como inversiones propias será de diez millones de pesos ($10.000.000).

Se pide un préstamo de diez millones, con un interés del 19,07% E.A. a un plazo de sesenta (60) meses, por lo que se tendrá cuotas de doscientos cincuenta y dos mil seiscientos sesenta y cuatro pesos. ($ 252.664)

Se tiene un incremento del 5% anual frente a costos fijos y uno del 3% anual frente a costos variables.

Se toma un 5% mensual para imprevistos.

Se tiene un incremento del 5% anual para el valor de venta.

El valor del producto es de trecientos treinta mil pesos ($330.000) más el diecinueve por ciento (19%) de impuestos.

El producto se paga 70% de contado (1mes) y el 30% el segundo mes.

Así que de la tabla (6.20) a la tabla (6.24) se expone el flujo de caja mensual para