amorantes @brc.com.co 2362500-6237988

Junio de 2004

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y

Fiduciaria Tequendama S.A.

REVISION ANUAL 2004

BRC

I

NVESTOR

S

ERVICES

S.A.

CONTRAPARTEFIDUCIARIA TEQUENDAMA S.A. AA (Doble A)

Miles de millones de Pesos al 31/03/04

Activos: $7.1 Patrimonio: $5.7 Utilidad: $0.2ROA: 2.76% ROE:3.35%

Historia de la Calificación:

Jun 2004 AA. Jun 2003 AA- pp. Nov/01 AA-. May/01 A+. May/00 A (Primera Calificación);

La información financiera incluida en este reporte está basada en estados financieros auditadas de los años 2000,2001, 2002, y estados financieros de prueba a diciembre de 2003 y marzo de 2004.

1. Fundamentos de calificación

La junta directiva de BRC Investor Services decidió aumentar la calificación de contraparte de Fiduciaria Tequendama S.A. de AA- pp (Doble A menos con perspectiva positiva) a AA (Doble A). La calificación asignada al riesgo de contraparte de AA (Doble A) indica que la condición financiera, capacidad operativa y posicionamiento en el mercado es muy sólida con excelentes antecedentes en el mercado, con debilidades no aparentes de manera inmediata. Las debilidades son bajas, pero las fortalezas no son neutralizadas de la misma manera que en las compañías calificadas en categorías más altas.

La calificación está fundamentada en la evaluación de los factores cualitativos y cuantitativos de la Sociedad Fiduciaria como son su estructura financiera, la calidad de sus procesos operativos, la existencia y mantenimiento de políticas y procedimientos para la administración de los activos fideicomitidos, la administración de su portafolio propio y las políticas generales para los fideicomisos de administración. Adicionalmente se efectuó la ponderación de sus accionistas, y los controles ejercidos respecto de la actividad de la Sociedad Fiduciaria.

El aumento de la calificación se hizo con base en la evolución positiva de los ingresos por comisiones, en los menores gastos y la completa integración de sus operaciones con el Banco Tequendama. A pesar del mejoramiento en los indicadores de la entidad es fundamental que esta mejore la calidad de sus cuentas por cobrar, logre una rentabilidad sobre activos y patrimonio comparable al de otras fiduciarias y aumente su participación en el mercado.

La fiduciaria cuenta con procesos de formulación estratégica claramente definidos que parten de la junta directiva e involucran sus diferentes áreas para su implementación y cumplimiento. La fiduciaria ha definido como negocios principales la fiducia de inversión y de administración en negocios de tamaño medio. Su

estrategia desde el punto de vista operativo se enfoca hacia el aprovechamiento de sinergias con el banco para explotar conjuntamente áreas como la fuerza de ventas y la red de servicios, así como obtener mayores grados de eficiencia en costos. No obstante, se busca preservar independencia en áreas como la tesorería con el fin de evitar conflictos de interés entre las partes.

La participación de mercado de la fiduciaria, medida con base en el volumen de activos fideicomitidos, es baja. Los activos de esta representaban 1.34% de los activos totales y 1.2% del patrimonio total del sector de fiduciarias a diciembre de 2003.

A pesar de que los ingresos por inversiones presentaron una caída de 42%, esta se vio compensada con un aumento en las comisiones y una reducción en los gastos de personal. Esta es una forma sostenible de aumentar las utilidades de la firma y va a ser un motor hacia futuro. A pesar de esta mejora, los indicadores de rentabilidad siguen siendo menores a los del promedio de fiduciarias. Al existir una alta concentración por montos administrados y por ende en comisiones, la fiduciaria es sensible a cualquier cambio que se presente con estos clientes. Este fue el caso de las cuentas por cobrar en categoría B, que en diciembre de 2003 aumentaron debido al retraso puntual de un cliente. Es fundamental que la fiduciaria aumente el número de clientes para que de esta forma mantenga una buena diversificación de sus fuentes de ingreso. El proceso de integración con el Banco Tequendama mostró en los resultados de 2003 sus primeros frutos. Los gastos de personal se redujeron 34% entre 2002 y 2003.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y en la fiduciaria mejore este indicador que es radicalmente

diferente a aquellos de las otras fiduciarias.

La fiduciaria cuenta con un riguroso método para la selección y ejecución de los contratos, el cual involucra a la junta directiva y contempla un proceso de medición y estimación de riesgos de cada negocio nuevo. Esto se hace con el fin de dimensionar el riesgo asociado a cada negocio y enmarcarlo dentro del perfil buscado por la compañía. Actualmente la fiduciaria tiene enfocados sus esfuerzos hacia el crecimiento de la fiducia de inversión y en la fiducia de administración y pagos. Las fiducias de garantía e inmobiliaria se encuentran en estado de marchitamiento.

El área de inversiones tiene claramente diferenciados sus componentes de “front”, “middle” y “back office” y cuenta con un conjunto de metodologías para la administración de riesgos de mercado y crédito que limitan de forma adecuada el riesgo de cada negocio. Por medio de la integración, la fiduciaria hace el “front” y el banco hace el “middle” y el “back” de las operaciones.

La fiduciaria ha presentado altos niveles de contingencias debido a procesos de liquidación de negocios que en este momento se encuentran inactivos. Estas contingencias se encuentran provisionadas de acuerdo con las exigencias de la Superintendencia Bancaria. Sin embargo, durante el último año se han fallado varios de esos procesos a favor de la compañía, lo que permite liberar parte de las provisiones establecidas. Esto además representa una menor exposición al riesgo jurídico de la misma. Según el área jurídica de la fiduciaria estas contingencias tienen una probabilidad remota. Se considera positiva la evolución presentada durante el último año en este respecto y en caso de ser negativas para la entidad, el banco respaldaría la operación de la fiduciaria tal como lo ha hecho hasta el momento.

El esfuerzo en control de gastos es importante, no obstante, en el largo plazo es necesaria la generación de nuevas fuentes de ingreso que, no sólo permitan lograr una mayor diversificación, sino también mejorar las tasas de crecimiento de la compañía, las cuales están sustentadas en la utilización efectiva de los canales de distribución del banco, cuyos ejecutivos tienen dentro de sus metas de cumplimiento los productos de la fiduciaria.

Adicionalmente la fiduciaria debe reducir la concentración de los activos fideicomitidos, particularmente en administración y pagos, para evitar que en caso en que uno de los fideicomisos importantes tenga un percance, los ingresos de la firma se vean afectados. La primera etapa de la integración con el banco ha mostrado sus frutos en la reducción de costos, pero es en la generación de nuevos ingresos en donde la fiduciaria debe demostrar que la integración ha sido exitosa y que es una de sus fortalezas.

DOFA

Fortalezas

9 Clara definición del segmento objetivo de la fiduciaria para cada tipo de negocio.

9 La Fiduciaria está totalmente integrada al banco, lo que le ha permitido permitido optimizar su estructura operativa, alcanzar mayores niveles de eficiencia y mejorar los procesos de control.

9 El Banco Tequendama y la Fiduciaria cuentan con un apoyo patrimonial importante al pertenecer al grupo financiero Credicorp del Perú.

9 Cuenta con un mercado potencial natural en el Banco Tequendama.

9 Posee una estructura de control que minimiza riesgos en todos los aspectos, dentro de la cual se encuentra el proceso de semaforización de los negocios desarrollados.

Debilidades

9 Aunque han disminuido, la fiduciaria todavía tiene procesos jurídicos en contra que pueden afectar negativamente su desarrollo económico.

9 Alto nivel de cuentas por cobrar clasificadas como incobrables.

9 La participación de mercado y el nivel de activos fideicomitidos son reducidos en comparación al subsector de fiduciarias.

9 Menor rentabilidad que la del promedio de fiduciarias. 9 Concentración por monto de sus principales contratos

de administración y pagos.

Oportunidades

9 Regulación que obliga a las entidades del estado a la contratación de mecanismos fiduciarios para la ejecución y administración de proyectos.

9 Aprovechamiento de la base de clientes del banco para una mayor difusión de los productos de fiducia. 9 Entrar en negocios de administración y pagos con

entidades del sector público.

Amenazas

9 Competencia de tarifas en el sector. 9 Cambios constantes en la regulación.

9 Mayor prevención por parte de los inversionistas frente a los fondos comunes y de valores.

2. Sociedad Fiduciaria S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y en aseguradora Pacífico Peruano Suiza y el Banco

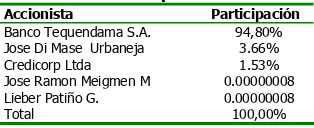

[image:3.595.107.264.164.228.2]Tequendama en Colombia y Venezuela. La composición accionaria es la siguiente:

Cuadro No. 1 Composición Accionaria

Accionista Participación

Banco Tequendama S.A. 94,80%

Jose Di Mase Urbaneja 3.66%

Credicorp Ltda 1.53%

Jose Ramon Meigmen M 0.00000008

Lieber Patiño G. 0.00000008

Total 100,00%

La fiduciaria ha explotado como fortaleza el respaldo permanente del banco, el cual le ha permitido alcanzar niveles de integración importantes, no sólo en el campo administrativo y financiero, sino en la distribución de sus productos al vincularlos dentro del conjunto de metas de la fuerza comercial del banco.

Fiduciaria Tequendama es una fiduciaria de tamaño pequeño. Ocupaba el puesto 22 entre las fiduciarias por tamaño de activos a diciembre de 2003. Los activos de esta representaban 1.34% de los activos totales y 1.2% del patrimonio total del sector de fiduciarias.

Organización

Durante el año 2002 se adelantó un proceso de reestructuración organizacional de la compañía, a partir de un proceso de integración con el Banco Tequendama, el cual le permitirá no sólo incrementar las sinergias de tipo operativo sino comercial y financiero. Como resultado se dio una reducción de 15 personas en la planta de la fiduciaria incluyendo la Gerencia General de la misma, para operar con un total de 35 empleados.

La línea de reporte establece la comunicación directa de Fiduciaria Tequendama con la presidencia y las vicepresidencias del banco, la integración de las áreas administrativas y de operaciones, pero busca mantener independencias en otras áreas tales como tesorería. Las políticas generales y estrategias son dictadas en forma conjunta con el banco. El control interno se hace de forma conjunta con el banco pero existe independencia en cuanto a generación de reportes y actividades de control. El banco administra el sistema de riesgo, sistemas contabilidad y el back office de la fiduciaria.

La fiduciaria cuenta con cinco áreas principales: tres gerencias, la tesorería y la subgerencia de contraloría.

9 La gerencia comercial se encarga de dirigir y controlar la gestión comercial de los negocios fiduciarios para asegurar su rentabilidad y asegurar el cumplimiento de las metas y objetivos establecidos por el comité fiduciario. También se encarga de la consecución y mantenimiento de los clientes y del cumplimiento de las metas de crecimiento dictadas por la junta directiva y los comités fiduciarios.

9 La gerencia de gestión se encarga de formular, desarrollar e implementar las políticas, normas y procedimientos operacionales y tecnológicos que rigen el manejo de la fiduciaria, garantizando el cumplimiento de las normas, políticas, procedimientos y controles establecidos. También se encarga de garantizar el cumplimiento integral de las operaciones necesarias para el diseño, elaboración, seguimiento y evaluación de los procesos de los negocios.

9 La gerencia jurídica y secretaría general se encarga de asesorar jurídicamente las diferentes áreas de la fiduciaria en desarrollo de las actividades jurídicas de su negocio para el cumplimiento de normas, políticas y procedimientos establecidos por las entidades de control.

9 La Tesorería se encarga de fomentar, promover y divulgar entre los clientes la inversión en los fondos comunes ordinarios y especiales, realizando la gestión financiera y comercial de tesorería dentro de los objetivos de rentabilidad esperados, cumpliendo con las normas, políticas y procedimientos establecidos en la fiduciaria.

9 La subgerencia de contraloría se encarga de diseñar y ejecutar normas, procedimientos y controles que conduzcan a una mayor eficiencia en todas las actividades referentes a los fideicomisos administrados por la fiduciaria, así como evaluar permanentemente los controles existentes. También se encarga de realizar la auditoria a las áreas de la fiduciaria que administran fideicomisos siguiendo un programa de controles específico. Finalmente, esta subgerencia se encarga de la valoración de procesos y procedimientos tanto operativos como de sistemas en cuanto a la seguridad para los fideicomisos o la fiduciaria misma. Adicionalmente de Lima viene una vez al año la auditoría de Credicorp para hacer control de todos los procesos.

3. Líneas de Negocios y Activos en Fideicomiso

El enfoque estratégico de la fiduciaria se orienta al desarrollo de negocios de fiducia de inversión y fiducia de administración y pagos con énfasis en negocios de tamaño medio. Los negocios de fiducia en garantía e inmobiliaria no hacen parte del foco estratégico de la fiduciaria y se encuentran actualmente en proceso de marchitamiento.

ACTIVOS FIDEICOMITIDOS

Dic-02 Mar-03 Dic-03 Mar-04

Dic-02 Mar-03 Dic-03 Mar-04

Inversión $67,774 $61,796 $71,000 $80,000

Administración $167,230 $190,237 $208,000 $217,000

Inmobiliaria $75,737 $76,090 $64,714 $64,000

Garantía $99,709 $109,227 $110,000 $111,000

TOTAL $410,449 $437,350 $453,714 $472,000

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y en Para desarrollar su plan comercial, la fiduciaria realizó una

segmentación clara del mercado y definió los principales nichos a atacar durante el 2004 con el fin de potenciar las diferentes líneas de negocios. La fuerza de ventas del banco es la encargada de dar cumplimiento al plan comercial, por lo cual se han incorporado todos los productos fiduciarios a sus metas de desempeño.

Al finalizar Marzo de 2004 el total de activos fideicomitidos administrados por Fidutequendama presentaron un aumento de 7.92% con respecto a lo observado en el mismo mes del año anterior al pasar de $410,449 millones a $472,000 millones. El mayor aumento se ha presentado en fiducia de inversión en donde los fondos administrados aumentaron 29.46% entre marzo de 2003 y 2004. La mayor disminución se ha presentado en los negocios de fiducia inmobiliaria (-15.89%) debido a la estrategia de marchitamiento de este negocio por parte de la fiduciaria.

En a la fiducia de administración y pagos la fiduciaria aumentó 14% los recursos administrados. Este comportamiento se debe a nuevos contratos firmados en el último año. Por su parte la fiducia en garantía se mantuvo prácticamente igual de un año a otro y como se había comentado anteriormente se encuentra en proceso de marchitamiento.

A pesar de que la fiduciaria ha aumentado los activos fideicomitidos su participación de mercado mantiene una baja proporción frente a los activos fidecomitidos totales. Esta situación imprime una cierta presión sobre la capacidad de generación de ingresos en el corto y mediano plazo.

Fiducia de Inversión

El objetivo con la fiducia de inversión es complementar el portafolio de productos del banco y ofrecer a sus clientes productos complementarios a los tradicionales del banco. La estrategia para esta fiducia es por una parte acompañar al banco a sus visitas y ofrecer sus productos y por la otra utilizar su propia red para aumentar los recursos administrados.

A principios de 2003 su evolución se vio afectada por la crisis del mercado de TES del tercer trimestre del año 2002, ante la cual muchos inversionistas perdieron confianza en el sistema de administración de fondos del sector fiduciario. Al cierre de Marzo de 2004, la fiduciaria presentó un aumento del valor total de recursos administrados de 29% con respecto al mismo mes del año anterior.

Los principales fideicomisos de inversión son el Fondo Común Ordinario Cash ($64,000 millones en promedio de 2003 y $72,000 millones a marzo de 2004), el Fondo Común Especial Riesgo Nación ($3,2 millones a marzo de 2004), y el Fondo Común Especial VIP ($5,800 millones en promedio de 2003 y $7,186 millones a marzo de 2004).

Este fondo es dirigido a mediana y gran empresa, y ofrece una rentabilidad estable, baja volatilidad y disponibilidad inmediata. El saldo mínimo de la inversión es de $500,000 y el benchmark es la rentabilidad de los TES de 90 días. Por su parte el fondo VIP fue reenfocado hacia personas naturales y a marzo de 2004 tenía $7,186 millones.

Para 2004 la fiduciaria estima un crecimiento de 25% frente a 2003. Para lograr este crecimiento los activos en fideicomiso tendrían que pasar de $71,648 millones a $90,000 millones. Este crecimiento puede ser viable dado que a marzo de 2004 había $80,000 millones administrados en fiducia de inversión.

Fiducia de Administración y Pagos

Es un producto diseñado para empresas del sector privado y publico, en el cual se entregan a la fiduciaria recursos para que ésta los administre (inversión) y efectúe pagos de acuerdo con las instrucciones impartidas a cada comité fiduciario, ofreciendo control, transparencia y eficiencia en el manejo de los mismos. Este tipo de negocios actualmente genera la mayor proporción de las comisiones de la fiduciaria y representa el 46% de los activos fideicomitidos en el mes de Marzo de 2004.

El monto de los activos administrados bajo esta categoría aumentó 14% al pasar de $190,237 millones a $217,000 millones entre marzo de 2003 y el mismo mes de 2004. Aunque los contratos pertenecientes a esta línea de negocios están constituidos como fuentes de largo plazo, existe una concentración en sólo cuatro de ellos que representan 70.62% del total. El primero de los contratos es de $90,447 millones y representa 38% del total. La generación de ingresos en el mediano y corto plazo dependerá de la capacidad de la fiduciaria para generar nuevos negocios y no depender tanto de los más importantes.

Para 2004 estima crecer 25% en fiducia de administración y pagos para llegar a $261,000 millones. En este rubro la entidad tiene que hacer un esfuerzo importante, dado que a marzo de 2004 los recursos administrados alcanzaban $217,000 millones. Es importante que pueda crecer este tipo de activos para que el estado de resultados tenga como fuente recursos dispersos, recurrentes y cada vez mayores.

Fiducia de Garantía

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y en contrato. A final de 2004 espera haber reducido estos a

$70,000 millones, generando una reducción de 36%.

Fiducia Inmobiliaria

Este negocio también se encuentra en proceso de marchitamiento desde periodos anteriores. Actualmente existen $64,000 millones en este tipo de contrato y espera terminar 2004 con $50,000 millones, lo que representa una reducción de 22%.

4. Análisis Financiero y Desempeño

Tradicionalmente Fidutequendama ha presentado un desempeño financiero moderado en comparación con el promedio sectorial. Es importante la puesta en marcha de los planes comerciales adicionales con el fin de lograr incrementos representativos en los ingresos percibidos y por tanto en los indicadores de rentabilidad.

Ingresos y Gastos

Los ingresos derivados de la administración del portafolio propio presentaron una evolución negativa durante el año anterior al disminuir de $956 millones en Diciembre de 2002 a $554 millones en Diciembre de 2003. Esto se debe a una política más conservadora de la entidad dictada desde casa matriz (desde el Banco Tequendama y desde Credicorp del Perú) en la que las inversiones se limitan a cuenta corriente del banco, fondeos y a TES con vencimientos cortos. La tesorería de la entidad pasó de ser una unidad de negocio a una que maneja principalmente la liquidez de la misma. No obstante, para el mes de Marzo de 2004 el total de ingresos percibidos por este concepto aumentó de $42 millones al pasar de $15 millones a $57 millones entre marzo de 2003 y 2004 y representó el 5.3% del total de ingresos operacionales.

El nivel de comisiones recibidas durante el 2003 se incrementó en 15% con respecto a lo observado durante 2002. Este es realmente un motor de las utilidades de la firma y constituye los ingresos recurrentes de la misma. Este comportamiento se confirma en el primer trimestre de 2004 en el que se observó un incremento de 25% de las comisiones recibidas frente a lo observado en el mismo periodo del año anterior. Este rubro representa actualmente el 81% de los ingresos operacionales. La siguiente gráfica presenta la composición de las comisiones recibidas por línea de negocio.

Gráfico 1

ESTRUCTURA DE COMISIONES Mar-04

Inversión 30% Administra

ción 65%

Garantía (otros)

5%

La composición de los ingresos por comisiones presenta un comportamiento consistente con lo observado en periodos anteriores y con la definición del foco estratégico de la fiduciaria. La principal línea de negocios es la fiducia de administración, que aporta el 65% de las comisiones, seguido por la fiducia de inversión con el 30%.

Durante 2003 los costos operacionales se redujeron 17% con respecto a lo observado en 2002. Este comportamiento se presentó principalmente como consecuencia del proceso de integración de la fiduciaria con el banco y muestra los primeros frutos de esta. Durante el primer trimestre del año 2004 se observó un aumento de 41% con respecto a lo observado en el mismo periodo del año anterior, debido a mayores gastos de provisiones.

Para 2004 estima un crecimiento de 4% de las comisiones totales, al pasar de $3,123 millones en diciembre de 2003 a $3,257 millones. En fiducia de administración estiman un crecimiento de 10% en las comisiones debido al aumento en el volumen de activos administrados. El mismo caso se presenta con fiducia de administración y pagos con 6% de crecimiento en comisiones.

Rentabilidad

Durante 2003 la rentabilidad sobre activos y patrimonio presentó una evolución positiva debido a la disminución de las cuentas de gastos de personal. Como resultado, el retorno sobre el patrimonio aumentó de 12.17% a 12.42% entre Diciembre de 2002 y el mismo mes de 2003, y el rendimiento sobre el activo lo hizo de 9.18% a 9.49%. No obstante, estos indicadores presentaron deterioro al finalizar el primer trimestre de 2004 en el que el ROE del periodo fue de 3.12% frente a 3.35% del primer trimestre del año anterior y el ROA disminuyó de 2.76% a 2.30%.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y en Dic-02 Mar-03 Dic-03 Mar-04

2.40 2.45 2.71 2.48

71.37 74.24 69.79 79.19 12.17% 3.35% 12.42% 3.12% 9.18% 2.76% 9.49% 2.30% FECHA

AUM/Patrimonio ROE

ROA

Patrimonio/Capital

FUENTE: Superbancaria, Cálculos: BRC Investor Services.

Para 2004 la fiduciaria estima una utilidad de $949 millones, con lo que la utilidad presentaría un incremento de 17.6%. Esto a su vez haría que el ROA pasara de 9.48% en 2003 a 10.74% en 2004 y el ROE de 12.41% a 12.70%. Este nivel de rentabilidad es mejor, pero sigue siendo inferior al del promedio de fiduciarias para los que el ROE era de 14.52% y ROA de 16.93% a diciembre de 2003. Es probable que se obtenga la rentabilidad estimada.

Calidad de los Activos

Las cuentas por cobrar tradicionalmente han presentado una alta concentración en categoría E, lo que la obliga a establecer y mantener altos niveles de provisiones, afectando de forma importante los resultados de la compañía. Estas cuentas de dudoso recaudo pertenecen a negocios de fiducia de garantía e inmobiliaria que se encuentran en proceso de liquidación. Para llevar a cabo esta labor la fiduciaria creó la Unidad de Negocios Especiales, la cual tiene como objeto controlar las cuentas por cobrar de negocios con perfil de riesgo moderado y alto y de liquidar los negocios en los que esto sea necesario.

La siguiente tabla presenta la clasificación de las cuentas por cobrar y su composición porcentual.

Dic-02 Mar-03 Dic-03 Mar-04

A $ 79 $ 453 $ 480 $ 421

B $ 314 $ - $ 254 $ 35

C $ 2 $ 2 $ 2 $ 6

D $ 1 $ 1 $ 22 $ 26

E $ 901 $ 901 $ 898 $ 861 Total $ 1,298 $ 1,358 $ 1,655 $ 1,349

A 6.06% 33.37% 28.99% 31.19%

B 24.23% 0.00% 15.32% 2.60%

C 0.18% 0.18% 0.09% 0.44%

D 0.08% 0.08% 1.31% 1.93%

E 69.45% 66.37% 54.29% 63.84%

EN TÉRMINOS ABSOLUTOS

EN TÉRMINOS RELATIVOS COMPOSICIÓN DE LAS CUENTAS POR COBRAR ($)

En términos absolutos, las cuentas por cobrar presentan una ligera tendencia decreciente. No obstante, el valor de aquellas clasificadas en la categoría E no presenta disminución alguna. En diciembre de 2003 la fiduciaria presentó un aumento de las cuentas por cobrar en categoría B. Esto se presentó como consecuencia del atraso puntual de un cliente importante que a marzo de 2004 ya se encontraba al día. Es indispensable que la fiduciaria mejore este indicador que es radicalmente diferente a aquellos de las otras fiduciarias.

Otro activo de importancia para la empresa lo constituye su portafolio propio, el cual está compuesto por títulos de alta calidad crediticia y constituye un respaldo de liquidez importante para la fiduciaria. Este portafolio es administrado bajo estrictos parámetros de seguridad y liquidez en sus inversiones, los cuales son dictados directamente por la junta directiva y se encuentra bajo supervisión permanente del área de riesgos de la fiduciaria y el banco.

5. Operación del Negocio y Tecnología.

La fiduciaria tiene un completo esquema de procedimientos y controles para cada uno de los negocios que se realizan, diferenciando las actividades dependiendo del tipo de fiducia que involucre cada uno. Estos procedimientos y controles se encuentran documentados en diferentes manuales que son de obligatorio cumplimiento para cada área de negocios en la compañía.

Los esquemas de control han sido bien definidos para vigilar el cumplimiento de las políticas establecidas por los diferentes comités tanto para el caso de los fondos de inversión como en el cumplimiento de los términos de los demás contratos fiduciarios.

Contratos de Fiducia Mercantil

Todos los nuevos negocios que ingresen a la fiduciaria deben ser sometidos a un proceso de autorización ante la junta directiva que incluye la valoración del riesgo operativo y jurídico, límites, precios y otras consideraciones. En este proceso se realiza la definición de las etapas que tiene cada proyecto para su desarrollo, la valoración de riesgos mediante una matriz de evaluación, la definición de los procedimientos operativos una vez que el proyecto ha sido aprobado y su ejecución por parte de la unidad de revisión de análisis y trámites. El control de cumplimiento de los contratos lo lleva a cabo la gerencia de gestión y la subgerencia de contraloría mediante sus auditorias programadas.

Fiducia de Inversión

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y en El “Middle Office” tiene como funciones la identificación y

medición de los riesgos de mercado, liquidez, jurídico y operacional; establecer políticas, procedimientos y limites de riesgos; monitorear y reportar agregadamente el estado de los limites establecidos, establecer los lineamientos para la asignación de capital y la administración de portafolios; desarrollar los procedimientos para nuevos productos e incluir las nuevas exposiciones dentro del modelo establecido.

Para el desarrollo de sus actividades, esta área cuenta con herramientas de análisis dinámico y de control como VAR, Stress Testing, full valuation y aplicación de políticas de control de riesgo como “Stop loss y Take profit”. Todas estas funciones y el modo de empleo de cada herramienta se encuentran documentados en manuales de riesgo conjuntos para el banco y la fiduciaria.

Todas las políticas de inversión son definidas en conjunto con el banco y su vigilancia y cumplimiento está a cargo del comité de riesgo corporativo. También se cuenta con el comité de inversiones que se encarga de definir las estrategias de inversión de acuerdo con las políticas existentes. Los administradores de los portafolios presentan una amplia trayectoria dentro del mercado de capitales y la administración de portafolios.

Otros comités con los que cuenta Fidutequendama para el control de sus operaciones son los siguientes:

Comité Ejecutivo: Se reúne una vez al mes y está

compuesto por el presidente del Banco Tequendama, el Gerente General y demás gerencias de la fiduciaria. El objetivo es evaluar en términos generales las actividades de la fiduciaria en forma detallada.

Comité de semaforización: Este comité se lleva a cabo en

forma trimestral y en este participan el Gerente General, los Gerentes de cada una de las áreas, además del asesor de la Gerencia General. Su objetivo es evaluar en forma detallada el desarrollo de cada uno de los negocios de la fiduciaria, determinando su nivel de riesgo, factores a corregir y posibles contingencias

Comité Corporativo de auditoria y control interno: En este

comité se da seguimiento a las contingencias de la fiduciaria al igual que a los aspectos de control interno de la misma.

Tecnología

Como resultado de la integración con el Banco Tequendama, la fiduciaria tiene totalmente implementada su estructura tecnológica a través de “Cobis”. Esta estructura, implementada durante el año 2002, le permite a la fiduciaria contar con un manejo integral de la información de sus clientes con el banco. También le permite aprovechar las sinergias desarrolladas en el campo operativo y administrativo al contar con bases de datos unificadas, sistemas contables compatibles que permiten una mejor administración no sólo de la fiduciaria sino de los diferentes negocios desarrollados.

La fiduciaria, al igual que el banco, cuenta con altos estándares de seguridad, no sólo en cuanto al acceso a las aplicaciones y la información sino a la seguridad física de la misma. En la administración de los negocios de fiducia de inversión la fiduciaria emplea aplicativos que le permiten no sólo llevar el registro de transacciones y la administración de los activos de los fondos, sino de sus pasivos. Estos aplicativos también permiten efectuar simulaciones sobre el comportamiento de los portafolios administrados.

La fiduciaria genera diariamente copias de seguridad que son administradas por asesores externos. Existe un procedimiento establecido para la realización de copias de respaldo de todo el sistema con periodicidad diaria, tres veces al día.

Contingencias Legales

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S.A.- Sociedad Calificadora de Valores- es una opinión técnica y

F o n d o s In te rb a n c a rio s 0 0 0 0

In v e rs io n e s 3 ,6 9 1 ,9 0 0 5 ,1 0 4 ,7 8 2 1 ,0 5 1 ,7 1 1 3 ,5 6 9 ,2 9 0 N e g o c ia b le s 3 ,6 9 1 ,9 0 0 5 ,1 0 4 ,7 8 2 1 ,0 5 1 ,7 1 1 3 ,5 6 9 ,2 9 0 C u e n ta s p o r C o b ra r 3 9 2 ,3 4 7 4 5 5 ,6 1 3 7 4 2 ,7 0 5 4 7 3 ,3 7 5 P ro p ie d a d e s y E q u ip o 1 4 9 ,8 5 5 1 3 7 ,2 1 6 1 0 3 ,9 7 9 9 5 ,0 5 8

O tro s A c tiv o s 5 1 0 ,1 0 9 5 5 2 ,3 2 4 4 5 4 ,1 1 8 5 7 9 ,4 2 2

T O T A L A C T IV O S 7 ,6 2 7 ,8 8 8 7 ,1 4 7 ,5 7 4 8 ,5 1 0 ,6 7 1 8 ,0 9 7 ,3 7 2 P A S IV O S

C u e n ta s p o r P a g a r 9 8 5 ,1 9 2 2 7 6 ,8 7 8 8 0 1 ,4 1 0 6 4 5 ,4 1 3

O tro s P a s iv o s 1 8 0 ,5 5 3 1 2 1 ,9 1 7 1 8 3 ,5 3 4 1 1 4 ,6 0 4

P a s iv o s E s tim a d o s 7 1 1 ,0 6 2 8 5 7 ,9 1 2 1 ,0 2 4 ,8 0 6 1 ,3 7 7 ,1 6 4 T O T A L P A S IV O S 1 ,8 7 6 ,8 0 8 1 ,2 5 6 ,7 0 8 2 ,0 0 9 ,7 5 0 2 ,1 3 7 ,1 8 1 P A T R IM O N IO

C a p ita l S o c ia l 2 ,3 9 9 ,9 9 2 2 ,3 9 9 ,9 9 2 2 ,3 9 9 ,9 9 2 2 ,3 9 9 ,9 9 2

R e s e rv a s 1 3 1 ,8 9 3 7 7 4 ,1 8 8 7 7 4 ,1 8 8 8 5 4 ,9 4 7

F o n d o s d e D e s tin a c ió n E s p e c ífic a 0 0 0 0

S u p e rá v it 2 ,5 1 9 ,1 5 0 2 ,5 1 9 ,1 5 0 2 ,5 1 9 ,1 5 0 2 ,5 1 9 ,1 5 0

U tilid a d N R In v . D is p . P a ra V e n ta 0 0 0 0

D e s v . D is p P a ra la V e n ta e n tit. P 0 0 0 0

O tro s 2 ,5 1 9 ,1 5 0 2 ,5 1 9 ,1 5 0 2 ,5 1 9 ,1 5 0 2 ,5 1 9 ,1 5 0

R e s u lta d o s E je rc ic io s A n te rio re s 0 0 0 0

R e s u lta d o s d e l E je rc ic io 7 0 0 ,0 4 5 1 9 7 ,5 3 6 8 0 7 ,5 9 1 1 8 6 ,1 0 2 T O T A L P A T R IM O N IO 5 ,7 5 1 ,0 8 0 5 ,8 9 0 ,8 6 6 6 ,5 0 0 ,9 2 1 5 ,9 6 0 ,1 9 1 T O T A L P A S IV O + P A T R IM O N IO 7 ,6 2 7 ,8 8 8 7 ,1 4 7 ,5 7 4 8 ,5 1 0 ,6 7 1 8 ,0 9 7 ,3 7 2 E S T A D O S D E P E R D ID A S Y G A N A N C IA S

IN G R E S O S O P E R A C IO N A L E S

In te re s e s 1 1 4 ,7 1 9 2 3 ,7 3 0 1 3 4 ,9 9 9 8 3 ,5 7 6

C o m is io n e s 2 ,7 0 5 ,8 2 1 6 9 6 ,7 5 1 3 ,1 2 2 ,7 4 8 8 7 1 ,0 0 6 U tilid a d e n V a lo ra c ió n d e In v e rs io n e s 9 5 6 ,4 5 5 1 5 ,2 0 8 5 5 3 ,6 3 0 5 7 ,9 3 9 U tilid a d e n V e n ta d e In v e rs io n e s 6 6 ,3 3 4 1 3 ,4 9 1 -2 4 9 ,7 5 4 -1 ,5 5 3

U tilid a d e n V a lo ra c ió n d e D e riv a d o s 0 0 0 0

G a n a n c ia e n C a m b io s 0 0 0 0

O tro s In g re s o s O p e ra c io n a le s 1 3 7 ,6 0 2 2 0 ,7 3 9 7 7 ,5 1 3 6 0 ,8 4 7 T O T A L IN G R E S O S O P E R A C IO N A L 3 ,9 8 0 ,9 3 2 7 6 9 ,9 1 9 3 ,6 3 9 ,1 3 5 1 ,0 7 1 ,8 1 4 G A S T O S O P E R A C IO N A L E S

G a s to s d e P e rs o n a l 2 ,0 6 2 ,2 2 4 3 4 6 ,5 5 0 1 ,3 6 8 ,5 8 4 3 0 2 ,6 5 8

H o n o ra rio s 3 4 5 ,5 6 1 7 9 ,3 6 3 3 5 5 ,8 2 6 8 4 ,3 2 7

G a s to s F in a n c ie ro s e In te re s e s 2 8 8 7 1 ,9 6 8 0

C o m is io n e s 4 1 ,5 5 2 9 ,9 5 6 7 2 ,5 1 1 1 9 ,7 0 2

P é rd id a e n C a m b io 0 0 0 0

P ro v is io n e s 7 1 ,1 3 6 1 ,1 5 1 2 1 ,9 2 2 2 5 9 ,7 4 4

A m o rtiz a c io n e s y D e p re c ia c io n e s 1 0 3 ,9 3 0 2 5 ,5 4 7 8 4 ,6 9 4 1 2 ,3 8 1

O tro s G a s to s 7 2 0 ,8 0 4 1 9 5 ,0 9 3 8 8 0 ,3 0 6 2 5 0 ,8 3 4

T O T A L G A S T O S O P E R A T IV O S 3 ,3 4 5 ,4 9 7 6 5 7 ,6 6 6 2 ,7 8 5 ,8 1 1 9 2 9 ,6 4 7 U T IL ID A D O P E R A C IO N A L 6 3 5 ,4 3 5 1 1 2 ,2 5 3 8 5 3 ,3 2 5 1 4 2 ,1 6 7 In g re s o s n o O p e ra c io n a le s 2 1 6 ,1 9 4 2 2 8 ,2 6 7 6 7 7 ,4 7 1 9 7 ,0 5 0 G a s to s n o O p e ra c io n a le s 3 3 ,4 5 0 1 0 7 ,9 8 4 5 7 3 ,1 2 7 8 ,1 1 5 U T IL ID A D N O O P E R A C IO N A L 1 8 2 ,7 4 4 1 2 0 ,2 8 3 1 0 4 ,3 4 5 8 8 ,9 3 5 U T IL ID A D A N T E S D E IM P U E S T O S 8 1 8 ,1 7 9 2 3 2 ,5 3 6 9 5 7 ,6 6 9 2 3 1 ,1 0 2 Im p u e s to d e R e n ta 1 1 8 ,1 3 4 3 5 ,0 0 0 1 5 0 ,0 7 8 4 5 ,0 0 0

U T IL ID A D N E T A 7 0 0 ,0 4 5 1 9 7 ,5 3 6 8 0 7 ,5 9 1 1 8 6 ,1 0 2

IN D IC A D O R E S

R O E 1 2 .1 7 % 3 .3 5 % 1 2 .4 2 % 3 .1 2 %

R O A 9 .1 8 % 2 .7 6 % 9 .4 9 % 2 .3 0 %

M a rg e n O p e ra c io n a l 1 5 .9 6 % 1 4 .5 8 % 2 3 .4 5 % 1 3 .2 6 %

M a rg e n N e to 1 7 .5 8 % 2 5 .6 6 % 2 2 .1 9 % 1 7 .3 6 %