UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE INGENIERÍA

ESCUELA ACADÉMICO PROFESIONAL DE INGENIERÍA INDUSTRIAL

“IMPLEMENTACIÓN DE UN MODELO DE PLANIFICACIÓN

DE LA PRODUCCIÓN Y PRESUPUESTOS AGRÍCOLA

EN

AGROCASAGRANDE S.A.C.”

FUNCIÓN DE TRABAJO PROFESIONAL

INFORME REALIZADO PARA OPTAR EL TÍTULO DE

INGENIERO INDUSTRIAL

AUTOR: Bach. JAIME CUEVA GUTIÉRREZ

TRUJILLO – PERÚ

JURADO CALIFICADOR

PRESIDENTE

DNI: CIP:

SECRETARIO

DNI: CIP:

VOCAL

DEDICATORIA

A Dios por darme la vida y saber que en los buenos y malos momentos siempre está a mi lado.

A Jaime y Gaby mis queridos padres que, gracias a ellos, a su orientación y amor incondicional me motivó siempre para salir adelante.

A mi esposa e hijas: Nicole y Valentina por ser el alma de mi vida y la inspiración que uno necesita para siempre salir adelante, ¡las amo mucho!

PRESENTACIÓN

SEÑORES MIEMBROS DEL JURADO:

De conformidad con lo estipulado por el reglamento para la obtención de Grados y Títulos de la escuela Académico Profesional de Ingeniería Industrial de la Universidad Nacional de Trujillo, presento a su consideración el presente trabajo por función profesional titulado:

“IMPLEMENTACIÓN DE UN MODELO DE PLANIFICACIÓN DE LA PRODUCCIÓN Y PRESUPUESTOS AGRÍCOLA EN AGROCASAGRANDE S.A.C.”

Con la finalidad de obtener el título de Ingeniero Industrial.

Espero, Señores Miembros del Jurado, que este informe cumpla con todas las exigencias propias de un Trabajo de Experiencia Profesional, y esperando sepan disculpar los errores involuntarios que se hayan cometido.

Trujillo, 15 de julio de 2018.

RESUMEN

El presente trabajo de investigación, titulado IMPLEMENTACIÓN DE UN MODELO DE PLANIFICACIÓN DE LA PRODUCCIÓN Y PRESUPUESTOS AGRÍCOLA EN AGROCASAGRANDE S.A.C. en la ciudad de Casagrande, 2018 ha sido desarrollado con la finalidad de establecer una planificación basada en metodologías sostenibles y establecer el control presupuestal en términos agrícolas; para una oportuna toma de decisiones.

Se establecen las técnicas de planificación a utilizar, la tecnología aplicada e implementación de Inteligencia de Negocios; a través de plantillas los datos se integran en el modelo desarrollado; permitiendo visibilidad y control integral de los presupuestos. De esta manera se pudo realizar una evaluación e identificación de las desviaciones de los presupuestos, concluyendo que, anteriormente, no se realizaba un control detallado y que no discriminaba campos; por lo cual no se podía identificar la productividad de cada campo.

ABSTRACT

This research work, entitled IMPLEMENTATION OF A PLANNING MODEL OF PRODUCTION AND AGRICULTURAL BUDGETS IN AGROCASAGRANDE S.A.C. in the city of Casagrande, 2018 has been developed with the purpose of establishing a planning based on sustainable methodologies and establishing a budget control in agricultural terms; for a timely decision making.

The planning techniques to be used, the applied technology and implementation of Business Intelligence are established; through templates the data is integrated into the developed model; allowing visibility and comprehensive control of budgets. In this way, it was possible to carry out an evaluation and identification of the deviations of the budgets, concluding that, previously, a detailed control was not carried out and that it did not discriminate fields; therefore, the productivity of each field could not be identified.

ÍNDICE

PRESENTACIÓN ... I RESUMEN ... II ABSTRACT ...III ÍNDICE ... IV ÍNDICE DE FIGURAS ... VI ÍNDICE DE TABLAS ... VIII RECORD LABORAL ... IX MEMORIA DESCRIPTIVA DE LA ACTIVIDAD PROFESIONAL ... X

I. INTRODUCCIÓN ... 1

1.1. Realidad Problemática ... 1

1.2. Justificación del Estudio ... 2

1.3. Objetivos del Estudio ... 3

1.3.1 Objetivo general ... 3

1.3.2 Objetivos específicos ... 3

II. MARCO TEÓRICO ... 4

2.1. Marco Teórico ... 4

2.1.1. Sistema de planificación y control de producción ... 4

III. DESARROLLO DEL TRABAJO DE FUNCIÓN PROFESIONAL ...12

3.1. Contenido 1: Modelo de Gestión de la Producción Agrícola ...12

3.2. Contenido 2: Planificación de la Producción ...18

3.3. Contenido 3: Planificación de Presupuesto ...21

3.4. Contenido 4: Implementación de inteligencia de negocios en la planificación de la producción y presupuestos agrícola con power BI. ...29

3.4.1. Definición y alcance de proyecto ... 29

3.4.1.1. Alcance: ...29

3.4.1.2. Estructuración de campos y centros de costos ...29

3.4.1.3. Siembras: ...30

3.4.1.4. Fases de campaña agrícola ...30

3.4.1.5. Cosecha ...30

3.4.2. Programa de producción ... 30

3.4.2.1. Estructura de campos y campañas ...30

3.4.3. Planificación de recursos ... 30

3.4.3.1. Plan de recursos directos ...30

3.4.3.3. Programa semanal de recursos: ...30

3.4.4. Modelamiento en Power BI ... 31

3.4.4.1. Modelo de datos ...31

3.4.4.2. Dimensiones ...31

3.4.4.3. Fecha corte ...33

3.4.4.4. Hechos...33

3.4.4.5. Medidas ...33

3.4.5. Análisis de gestión en aplicativo de escritorio ...35

3.4.5.1. Reporte de programa de producción ...35

3.4.5.2. Reporte plan de producción ...37

3.4.5.3. Reporte de presupuestos acumulados ...38

3.4.5.4. Análisis de costo detallado ...41

3.4.6. Análisis de gestión en aplicativo en la nube ...44

3.4.7. Análisis con lenguaje natural ...45

3.4.8. Análisis en aplicativo App ...45

4. CONCLUSIONES ...46

5. RECOMENDACIONES ...50

6. SUGERENCIAS PARA LA FORMACIÓN DE INGENIEROS INDUSTRIALES .51 7. BIBLIOGRAFÍA ...52

ÍNDICE DE FIGURAS

FIGURA 1. VÍNCULO ENTRE ESTRATEGIA CORPORATIVA Y DE OPERACIONES. ... 5

FIGURA 2. VISIÓN INTEGRADA DE LA PRODUCCIÓN: ENFOQUE JERÁRQUICO. ... 6

FIGURA3. COMPONENTES DE INTELIGENCIA DE NEGOCIOS ... 10

FIGURA 4. ESQUEMA DE INTELIGENCIA DE NEGOCIOS EN POWER BI ... 11

FIGURA 5. DEMANDA DE LA PRODUCCIÓN AGRÍCOLA ... 12

FIGURA 6. ESTRUCTURA DE PROYECTO AGRÍCOLA ... 13

FIGURA 7. ESQUEMA DE PRODUCCIÓN AGRÍCOLA ... 14

FIGURA 8. CADENA DE VALOR AGRÍCOLA ... 15

FIGURA 9. ESTRUCTURA PROGRAMA DE PRODUCCIÓN ... 16

FIGURA 10. MODELO DE PROGRAMA DE PRODUCCIÓN AGRÍCOLA (VER ANEXO 1) ... 17

FIGURA 11. PROCESO DE PLANIFICACIÓN AGRÍCOLA ... 17

FIGURA 12. PLANIFICACIÓN GRADUAL DE LA PRODUCCIÓN... 18

FIGURA 13. PLANIFICACIÓN PRODUCCIÓN VIDA ÚTIL DEL CULTIVO ... 18

FIGURA 14. CURVA DE PRODUCCIÓN AGRÍCOLA ... 19

FIGURA 15. EVALUACIÓN DE PROYECCIÓN DE PRODUCCIÓN AGRÍCOLA ... 20

FIGURA 16. MODELO DE PROYECCIÓN DE PROYECCIÓN AGRÍCOLA ... 20

FIGURA 17. PLANIFICACIÓN GRADUAL DE PRESUPUESTO ... 21

FIGURA 18. FORMULACIÓN DE PLANIFICACIÓN DE PRESUPUESTO ... 22

FIGURA 19. ESQUEMA DE ACTIVIDADES AGRÍCOLAS ... 22

FIGURA 20. ESTRUCTURA DE RECURSOS AGRÍCOLAS ... 23

FIGURA 21. CAMPAÑA AGRÍCOLA POR FASES ... 23

FIGURA 22. PLAN NUTRICIONAL ... 25

FIGURA 23. PLANTILLA DE RECURSOS ... 25

FIGURA 24. MODELO DE DATOS ... 31

FIGURA 25. DIMENSIÓN FECHAS ... 31

FIGURA 26. DIMENSIÓN PRODUCTOS ... 32

FIGURA 27. DIMENSIÓN ACTIVIDAD ... 32

FIGURA 28. DIMENSIÓN PROGRAMA PRODUCCIÓN ... 32

FIGURA 29. TABLA HECHOS ... 33

FIGURA 30. INVENTARIO DE ÁREAS ... 35

FIGURA 31. CRONOGRAMA DE SIEMBRAS... 35

FIGURA 32. CRONOGRAMA AVANCE DE SIEMBRA ... 36

FIGURA 33. PROGRAMA DE PRODUCCIÓN ... 36

FIGURA 34. PLAN DE PRODUCCIÓN SEMANAL ... 37

FIGURA 35. PLAN DE PRODUCCIÓN DINÁMICO SEMANAL ... 37

FIGURA 36. TABLERO ... 38

FIGURA 37. ANÁLISIS DE PRESUPUESTOS ACUMULADOS POR CAMPO ... 39

FIGURA 38. ANÁLISIS DE PRESUPUESTOS ACUMULADOS POR TURNO ... 39

FIGURA 39. ANÁLISIS POR TURNO Y RECURSO ... 40

FIGURA 40. ANÁLISIS POR TURNO, PROCESO, ACTIVIDAD Y RECURSO ... 40

FIGURA 41. TABLERO DE COSTOS DETALLADO ... 41

FIGURA 42. MEDIDOR GENERAL ... 41

FIGURA 43. ANÁLISIS DE TENDENCIA SEMANAL ... 41

FIGURA 44. ANÁLISIS POR DETALLE DE MANO DE OBRA ... 42

FIGURA 45. ANÁLISIS POR ACTIVIDAD DETALLADO DE MANO DE OBRA ... 42

FIGURA 46. ANÁLISIS POR DETALLE DE AGUA ... 43

FIGURA 47. ANÁLISIS DE INSUMOS ... 43

FIGURA 48. ANÁLISIS DE MAQUINARIA ... 44

FIGURA 49. ANÁLISIS DE GESTIÓN EN APLICATIVO EN LA NUBE ... 44

FIGURA 50. ANÁLISIS CON LENGUAJE NATURAL ... 45

FIGURA 51. ANÁLISIS EN APLICATIVO APP ... 45

FIGURA 52. ANÁLISIS BASADO EN NUEVAS ESTRUCTURAS DE DATOS AGRÍCOLAS ... 47

ÍNDICE DE TABLAS

TABLA 1. FORMULACIÓN DEL PLAN DE PRODUCCIÓN AGRÍCOLA ... 19

TABLA 2. PLAN DE PRODUCCIÓN AGRÍCOLA ... 21

TABLA 3. PLAN TÉCNICO... 24

TABLA 4. MATRIZ DE PRECIOS INSUMOS ... 26

TABLA 5. MATRIZ DE PRECIOS MANO DE OBRA ... 26

TABLA 6. MATRIZ DE PRECIOS MAQUINARIA PROPIA ... 26

TABLA 7. MATRIZ DE PRECIOS MAQUINARIA ALQUILADA ... 27

TABLA 8 PLANTILLA DE COSTOS POR CANTIDAD Y PRECIO ... 27

TABLA 9. PLANTILLA DE COSTOS POR FASE... 28

TABLA 10. PLANTILLA DE COSTOS POR TIPO RECURSO Y FASE ... 28

TABLA 11. PLANTILLA DE COSTOS POR TIPO FASE, PROCESO Y TIPO DE RECURSO ... 28

TABLA 12. PLANTILLA DE COSTOS POR FASE, SEMANA FASE Y TIPO RECURSO ... 29

TABLA 13. ESTRUCTURA CAMPOS Y CAMPAÑAS ... 30

RECORD LABORAL

DESCRIPCIÓN DEL PUESTO PERIODO

AGROCASAGRANDE S.A.C.

Jefe de planeamiento y control de costos y presupuestos enero 2018 a la fecha

DANPER TRUJILLO S.A.C.

Jefe de mejora de procesos agrícolas diciembre 2010 a diciembre 2017

Jefe de proyectos agrícolas enero 2003 a diciembre 2010

MEMORIA DESCRIPTIVA DE LA ACTIVIDAD PROFESIONAL

CARGO

Jefe de planeamiento y control de costos y presupuestos Agrocasagrande S.A.C.

DESCRIPCIÓN DEL CARGO

Gestionar los recursos de la empresa dentro de lo planificado en los lineamientos estratégicos; asimismo implementar metodologías de mejora de procesos para optimizar y hacer eficiente el uso de los recursos.

DESCRIPCIÓN DE LAS TAREAS REALIZADAS

Usuario líder en módulo PS (Project System) en ERP SAP en implementación en

todas las empresas.

Formalizar los lineamientos estratégicos a los diferentes niveles de la organización.

Realizar la planificación de la producción y presupuestos agrícola en coordinación

con el equipo técnico agrícola.

Implementar el tablero de indicadores de gestión.

Proponer y ejecutar mejoras en los procesos.

Proponer e implementar mejoras en los sistemas de información.

Definir la estructura de información que soporte el modelo de gestión.

Implementar el sistema documentario de gestión de los procesos.

Seguimiento continuo a los indicadores principales de desempeño de los procesos

de la cadena de valor y coordinar las acciones que permitan hacer eficiente el uso de los recursos.

Gerente General

Superintendente Administrativo

Jefe de Planeamiento y Control de Costos y

CARGO

Jefe de mejora de procesos agrícolas Danper Trujillo S.A.C.

DESCRIPCIÓN DEL CARGO

Gestionar proyectos que agreguen valor a los procesos claves de la gestión agrícola a través de metodologías y buenas prácticas en la gestión de procesos, de tal manera que permita toma de decisiones oportunos y acertadas.

DESCRIPCIÓN DE LAS TAREAS REALIZADAS

Administrar accesos, creación de usuarios del área agrícola, actividades, centros de

costos.

Elaboración y actualización de la NIC 41 (activos biológicos) de las empresas de la

corporación.

Planteamiento, ejecución y control a los proyectos de mejora en gestión de

información en curso.

Planteamiento de los desarrollos en los sistemas con el área de tecnologías de la

información.

Brinda soporte a los usuarios en uso de información del sistema agrícola y otros.

Soporte de procesos administrativos al área de administración agrícola.

Priorizar la ejecución de los proyectos de mejora en curso.

Definir el alcance de un proyecto.

Accesos de centros de costos a usuarios.

Creación de centros de costos.

Validación de proyectos en función a entregables definidos.

Asignación adecuada de responsabilidad a los puestos de trabajo.

Formas alternativas de análisis de información basada en nuevas tecnologías.

Elaborar coordinadamente la elaboración de indicadores de gestión con las áreas

que lo solicitan, en calidad de asesoría interna.

Homogenizar los lineamientos de los proyectos en curso.

Seguimiento y validación de los desarrollos en el sistema agrícola de la corporación.

Orientar y brindar asistencia en el proceso de gestión de costos agrícolas a los

Coordinar la actualización periódica de la NIC 41 con el contador y sub contador general.

Brindar los lineamientos, planeamientos de autorregulación de procesos en los

sistemas a las jefaturas del área agrícola.

Distribución de costos cada fin de mes, configuración de drivers, definición de reglas

de distribución.

Explicar detalladamente los costos distribuidos en los campos de producción

CARGO

Jefe de proyectos agrícolas Danper Trujillo S.A.C.

DESCRIPCIÓN DEL CARGO

Gestionar de manera sistematizada y en base a procedimientos estándares las actividades en gestión de proyectos, asegurando la adecuada gestión de los procesos en el desarrollo de los proyectos agrícolas, generando valor de manera efectiva, eficiente y puntual, cumpliendo las necesidades estratégicas de la corporación.

DESCRIPCIÓN DE LAS TAREAS REALIZADAS

Evaluación económica de proyectos: elaborar evaluaciones económicas que

permiten conocer la viabilidad de los proyectos a realizarse en el área agrícola incluyendo análisis de sensibilidad y escenarios durante la formulación y ejecución del proyecto, asimismo la documentación necesaria en coordinación con las áreas de interés para justificar la ejecución de los mismos y acordar los parámetros complementarios.

Elaboración de presupuesto para los proyectos asignados.

Realizar trabajo operativo y de campo para el estudio, desarrollo y ejecución de los

proyectos, en coordinación con las áreas técnicas, costos y administrativas del área agrícola.

Coordina con el departamento de contabilidad lo relacionado con los centros de

costos, actividades y códigos de inversión (activos) que se requieran para el desarrollo de los proyectos.

Elabora cronogramas en coordinación con las áreas involucradas en los proyectos

agrícolas.

Elaborar los informes de inversión para el directorio y/o gerencia general según los

requerimientos, en coordinación con la gerencia agrícola (administrativa y técnica).

Validar el cálculo del agotamiento de los campos de inversión.

Realiza el seguimiento y ejecución de los entregables de los proyectos.

Lidera procesos asignados por la gerencia de administración agrícola dentro de

Propone, implementa y da seguimiento a los indicadores de gestión de los proyectos del área agrícola.

Investiga, diseña e Implementa el uso de buenas prácticas, metodologías y

herramientas Informáticas para la gestión de los proyectos y gestión agrícola.

Realiza el mantenimiento de maestros en los diferentes sistemas informáticos de la

I. INTRODUCCIÓN

1.1. Realidad Problemática

La empresa Agrocasagrande S.A.C. a pesar de su magnitud física, complejidad

de sus procesos, gran capacidad económica y los años de funcionamiento,en

el 2017 no contaba con un área de planeamiento y control de costos y presupuestos propiamente dicho, toda la gestión recaía en el superintendente de administración y un asistente administrativo.

En la gestión encontrada no se contaba con un modelo de gestión sólido ni sostenible para el control y planificación de la producción y presupuestos agrícola, no existían suficientes políticas, procedimientos y flujos definidos oficialmente.

En el marco de los atributos o características propias de la gestión agrícola, no existía una maestra oficial de actividades, ni la estructura de campos en los sistemas informáticos de la empresa, asimismo los archivos digitales no estaban debidamente estructurados, ni integrados, ni homogenizados.

El sustento y actualización de los presupuestos no permitía la trazabilidad de los montos y cantidades planificadas contra los ejecutados a nivel de campos, tipos de recursos y procesos.

Existía mucha informalidad en las responsabilidades del proceso de la planificación agrícola, incumplimiento de los plazos, imprecisión en los valores y calendarización de los consumos de los recursos planificados.

En la gestión de los presupuestos no se tenía una imputación de los presupuestos distribuibles planificados a los centros de costos productivos directos; ni los presupuestos directos a nivel de campo; sino a solamente a nivel de proyectos; asimismo no existía visibilidad integral de los presupuestos a nivel estratégico, táctico u operativo; se actualizaba de acuerdo a la necesidad. Las actividades de mano de obra en el cultivo de la uva son altamente sensibles a desbordar el presupuesto; cayendo en desviaciones significativas al no controlarse ni ajustarse.

ratios de avance estándar indicados por la jefatura agrícola, por ello es necesario y de suma importancia el monitoreo diario del cumplimiento de las ratios.

En el cultivo de la uva, muy diferente al cultivo de la caña de azúcar, se emplean diversidad de productos (insumos), los mismos que, de no emplearse antes de su fecha de vencimiento, podría inutilizarse y ocasionar pérdidas por insumos vencidos, adicionalmente el costo de desechar dichos productos.

1.2. Justificación del Estudio

El resultado del presente estudio servirá para dar solución a la planificación de la producción y presupuestos agrícola, la misma que actualmente se elabora con metodologías y herramientas informáticas inadecuadas.

Cuando existe un cambio de los parámetros considerados en la planificación de la producción y presupuestos agrícola, conlleva a realizar generalmente un trabajo bastante laborioso, ineficiente más menos en algunos casos, dado que no se cuenta con un modelo debidamente parametrizado y una herramienta de gestión de información idónea; consecuentemente no se tiene la visibilidad integral del impacto en los presupuestos integrales.

1.3. Objetivos del Estudio

1.3.1 Objetivo general

Implementar un modelo de gestión agrícola para la para la planificación de la producción y presupuestos agrícola aplicando metodologías de planificación en la empresa Agrocasagrande S.A.C.

1.3.2 Objetivos específicos

• Definir el modelo de gestión agrícola a través de la cadena de valor

y procesos agrícolas.

• Desarrollar las estructuras de gestión de información para la

planificación de la producción y presupuestos agrícola.

• Explicar la formación y asignación de presupuestos agrícolas.

• Desarrollar la planificación gradual de la producción y presupuestos

agrícola.

• Implementar herramientas de inteligencia de negocios en la

II. MARCO TEÓRICO

2.1. Marco Teórico

2.1.1. Sistema de planificación y control de producción

2.1.1.1. Estrategia de operaciones

Para garantizar que la estrategia de operaciones de una organización sea exitosa, las áreas funcionales de ésta deben trabajar unidas e interactuar continuamente. Según Krajewski (2010), la organización es un sistema de partes interconectadas que trabajan en armonía con las demás para alcanzar las metas deseadas.

La estrategia de operaciones se formula a partir de lo que cliente desea y ésta comienza con la estrategia corporativa, cuya finalidad es determinar aquello relacionado con el giro del negocio de la organización. Según el mismo autor, ésta se encarga de seleccionar aquellos mercados en los cuales la empresa atenderá, así como también de anticiparse a los cambios que puedan suceder en el entorno relevante al negocio y que los recursos sean proporcionados para desarrollar las competencias y procesos centrales de la empresa.

Posteriormente, se establecen las prioridades competitivas, es decir, lo que debe poseer la empresa para desarrollar los servicios o productos y los procesos necesarios para atender las necesidades del mercado seleccionado. Según Schroeder (2011), estos son objetivos comunes de las operaciones y, para definirlos, se tienen que determinar los clientes de la empresa, sus necesidades y, también, la oferta de los competidores a través de un análisis de mercado para después establecer dichas prioridades.

Figura 1. Vínculo entre estrategia corporativa y de operaciones.

Fuente Krajewski (2008)

2.1.1.1. Planificación y control de la Producción

Figura 2. Visión integrada de la producción: Enfoque jerárquico. Fuente: Machuca (1995)

Para que la planificación se pueda llevar a cabo, se requiere como input la demanda pronosticada, cuya información entra al plan de producción, al plan agregado de producción y al programa maestro de producción.

2.1.1.2. Planificación agregada y planificación de los recursos

cantidad y la programación de la producción para un futuro próximo, generalmente de 3 a 12 meses.

Según el punto de vista de Heizer y Render (1997), el Plan agregado significa combinar los recursos adecuados en términos generales o globales.

Asimismo, según Domínguez Machuca (1995), el plan agregado de producción “trata de concretar el plan, es decir todas las unidades agregadas, para periodos normalmente mensuales, considerando las variables de producción, intentando cumplir con el plan a largo plazo”.

Por otro lado, para garantizar el funcionamiento del plan agregado, Domínguez Machuca (1995) menciona que se deben considerar las cantidades anuales del plan de producción en cifras mensuales y/o trimestrales, así como también otras posibles fuentes de demanda para obtener las necesidades mensuales totales de la producción agregada. De esta manera, se puede desagregar la demanda mensual en periodos más cortos con lo cual se establece el plan maestro de producción (PMP).

2.1.1.3. Programa maestro de producción y plan maestro de capacidad Según Krajeswki (2010), “El PMP (Programa Maestro de Producción) o MPS (Master Production Schedule) es un plan detallado que establece cuántos productos finales serán producidos y en qué periodos de tiempo”. Generalmente, este plan es a mediano plazo, de 6 a 9 meses, y se realiza por cada tipo de producto o familia de producto mediante el método de desagregación o algún otro método para determinar las necesidades brutas, el inventario final de productos terminados o lotes de productos en curso. Todo esto con el objetivo de determinar las necesidades netas de producción.

otros elementos tales como los inventarios de materias primas, productos terminados, fechas de entrega o lead time de productos o políticas de la gestión de stocks de productos terminados.

Por otro lado, según Everett E. Adam y Ronald J. Ebert (1991), existen 2 tipos de gestión de inventarios: modelo determinístico y estocástico. El primero es aquel en el cual se conoce con certeza la demanda en cualquier periodo. El segundo es aquel en el cual la demanda y/o el tiempo de entrega no es conocido con certeza.

2.1.1.4. MRP

Una vez elaborado el Plan Maestro de Producción (PMP), se procede a elaborar el Plan de Requerimiento de Materiales (MRP), que le permite a la empresa estimar cuánto material de cada tipo requiere y en qué fecha lo necesita. Según Norman Gaither y Greg Frazier (2000), el MRP es un sistema basado en computadora que toma el PMP como algo dado; explota al PMP en la cantidad de materias primas, componentes, subensambles y ensambles requeridos cada semana del horizonte de planeación. En este caso, se puede decir que no es necesario calcular la demanda de cada componente que compone el producto terminado ya que se puede realizar la explosión de partes que requiere el producto y realizar la planificación correspondiente a cada recurso.

2.1.1.5. Presupuesto

El Presupuesto es una herramienta de planificación, que de una forma determinada, integra y coordina las áreas, actividades, departamentos y responsables de una organización, y que expresa en términos monetarios los ingresos, gastos y recursos que se generan en un periodo determinado para cumplir con los objetivos fijados en la estrategia.

Las Principales características funcionales de un presupuesto: - Tiene una finalidad principal, que es expresar lo que se quiere

alcanzar en el futuro mediante los objetivos fijados de forma monetaria, apoyan la planificación y ayudan a cuantificar los objetivos de forma que se puedan trasladar y comunicar a los diferentes responsables, afianzando así el proceso de feedback entre la dirección y los diferentes responsables. - Integra y coordina todas las áreas, actividades,

departamentos y responsables en el momento de la confección de los diferentes tipos de presupuestos operativos. - Aglutina toda la actividad de la organización en relación a los recursos utilizados y obtenidos en forma de ingresos, gastos e inversiones.

- El presupuesto utilizado por la dirección permite trasladar los objetivos a términos monetarios y delegar la responsabilidad de su consecución a los diferentes responsables para después poder hacer su seguimiento mediante el control y análisis de las desviaciones.

- El presupuesto sirve para minimizar el riesgo futuro en la consecución de los objetivos, ya que permite realizar su seguimiento y en el caso de no cumplimiento, reconducir los objetivos hacia una situación más real y posible.

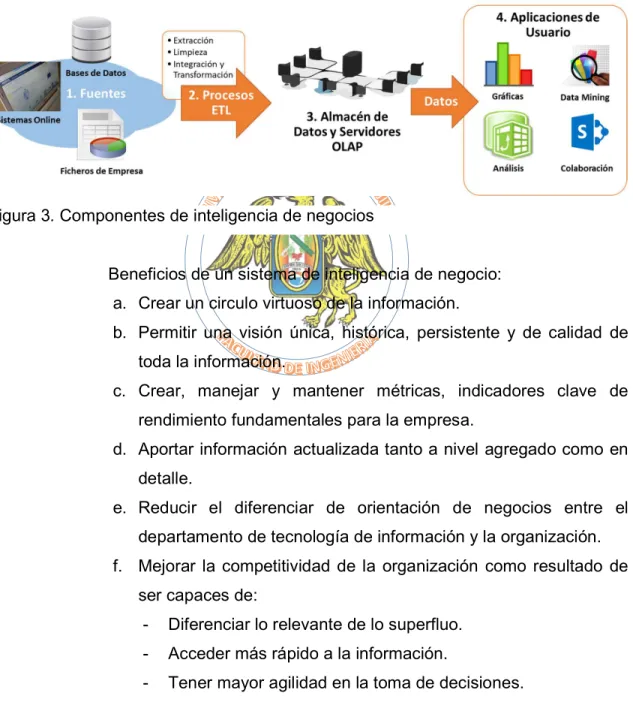

2.1.1.6. Inteligencia de negocios

organización en información y distribuirla a lo largo de la cadena de valor.

La inteligencia de negocios (o Business Intelligence) responde a dicha necesidad, y podemos entender, en una primera aproximación, que es una evolución de los sistemas de soporte a las decisiones (DSS, Decissions Suport Systems).

Figura3. Componentes de inteligencia de negocios

Beneficios de un sistema de inteligencia de negocio: a. Crear un circulo virtuoso de la información.

b. Permitir una visión única, histórica, persistente y de calidad de toda la información.

c. Crear, manejar y mantener métricas, indicadores clave de rendimiento fundamentales para la empresa.

d. Aportar información actualizada tanto a nivel agregado como en detalle.

e. Reducir el diferenciar de orientación de negocios entre el departamento de tecnología de información y la organización. f. Mejorar la competitividad de la organización como resultado de

ser capaces de:

- Diferenciar lo relevante de lo superfluo. - Acceder más rápido a la información.

1.3.1 Power BI y tablero de reportes

Power BI es un conjunto de herramientas de análisis empresarial que pone el conocimiento al alcance de toda la organización. Conexión a cientos de orígenes de datos, preparación de datos simplificada, generación de análisis ad hoc. Bellos informes que luego se publican para provecho de la organización en la web y en dispositivos móviles. Creación de paneles personalizados al alcance de todos, con una perspectiva empresarial única, de 360 grados. Escalado a nivel empresarial, con gobierno y seguridad.

Figura 4. Esquema de inteligencia de negocios en Power BI

Proceso de diseño de tablero de reportes de información: a. Define los requerimientos del tablero.

b. Identificar los informes y conjuntos de datos. c. Crear un espacio de trabajo (workspace) d. Crear conjuntos de datos

e. Crear tablero de reportes f. Publicar reportes

g. Refinar diseño de tablero de reportes

III. DESARROLLO DEL TRABAJO DE FUNCIÓN PROFESIONAL

Planificación de Producción y Presupuestos Agrícola

3.1. Contenido 1: Modelo de Gestión de la Producción Agrícola Demanda de la producción:

La demanda de productos agrícolas nace como necesidad de materia prima en los procesos de industrialización de los productos agrícolas; es decir, ante la demanda de productos industrializados como conserva, fresco o congelado se considera a los cultivos agrícolas como la materia prima principal de este proceso productivo.

Figura 5. Demanda de la producción agrícola

Formulación de un proyecto agrícola:

Ante la demanda de productos agrícolas, se atienden a través de la concepción y ejecución de proyectos agrícolas.

La demanda dará nacimiento al plan de ventas agrícola, el mismo que será atendido por al plan de producción agrícola.

Es necesario contar con premisas definidas del proyecto:

- Equipo: sponsor, líder y equipo de proyecto.

- Estructura organizacional: cargos y funciones del equipo.

- Procesos y operaciones: procesos y actividades agrícolas.

Figura 6. Estructura de proyecto agrícola

Factores que afectan al negocio agrícola:

Es importante tener en cuenta variables que hacen viable el proyecto agrícola, entre las más importantes mencionamos:

- Disponibilidad y calidad del agua.

- Cualidades del terreno.

- Clima.

- Plagas y enfermedades.

Estructura de campos agrícolas:

Todo campo productivo está agrupado niveles, subdividiéndose en elementos menores, ejemplo: fundo (200 ha), módulos (50 ha), turnos (10 ha).

Ejemplo:

Proceso productivo agrícola:

Todo cultivo evoluciona a través de diferentes fenologías (indicador biológico, etapa del cultivo), cada fenología tiene su propia receta de recursos por su susceptibilidad a determinadas plagas o enfermedades, necesidades alimenticias (nutrientes), requerimientos hídricos (agua), labores específicas (mano de obra), etc., finalmente el entregable son los productos agrícolas en la fase de la cosecha.

Figura 7. Esquema de producción agrícola

Procesos agrícolas:

A lo largo del ciclo de producción agrícola, existen diversos procesos que soportan la gestión agrícola.

Procesos agrícolas:

- Planificación agrícola.

- Habilitación de suelos.

- Preparación de materia orgánica.

- Preparación de campo.

- Fertilización orgánica y de fondo.

- Siembra/trasplante.

- Fitosanidad.

- Labores culturales.

- Riego.

- Precosecha.

- Cosecha.

- Post cosecha.

Procesos de soporte:

- Instalación de sistema de riego.

- Infraestructura y obras civiles.

- Mantenimiento eléctrico.

- Mantenimiento agrícola.

- Gestión del capital humano.

- Gestión de almacenes y logística.

- Aseguramiento de la calidad.

- Investigación y desarrollo.

- Salud y seguridad ocupacional

- Costos y presupuestos.

Figura 8. Cadena de valor agrícola

Estructuración de un programa de producción agrícola:

Pasos:

4. Campaña: a. Proyecto

b. Cultivo: uva crimson, uva thompson, etc.

c. Fases agrícolas (intervalo de fechas): poda, chapodo formación, etc.

d. Área

e. Proyección producción (kg/ha plan) f. Curva de producción

g. Proyección de presupuestos (plantilla de costos) h. Tipo de riego

Figura 10. Modelo de programa de producción agrícola (ver anexo 1)

3.2. Contenido 2: Planificación de la Producción Planificación gradual de la producción:

La metodología de la planificación de la producción está claramente diferenciada ya sea a largo/mediano o corto plazo.

Figura 12. Planificación gradual de la producción

a. Mediano largo plazo.

Horizonte de tiempo: 6 meses a más. Parámetros:

- Planificación producción vida útil del cultivo.

Figura 13. Planificación producción vida útil del cultivo

- Planificación producción campaña.

Curva producción: es la distribución porcentual diaria que

se espera tener del total de producción proyectada en una campaña agrícola de un campo

Figura 14. Curva de producción agrícola

Formulación del plan de producción agrícola:

Entendiendo como plan de producción agrícola a la producción final proyectada en cantidad y en el tiempo; formado por la fecha de inicio de cosecha del programa de producción, kg/ha plan y la distribución de la curva de producción.

b. Corto plazo.

Horizonte de tiempo: 5 meses o menos. Parámetros:

- Evaluación de la producción.

Conteo de frutos, color, grosor, tamaño, forma.

Figura 15. Evaluación de proyección de producción agrícola

- Metodología de la proyección agrícola.

Plan de producción:

Distribución de niveles de producción (kg) en el tiempo.

Tabla 2. Plan de producción agrícola

Información clave de uso:

Cronograma de siembra

Inventario de áreas

3.3. Contenido 3: Planificación de Presupuesto Planificación gradual de presupuesto:

Para la planificación de presupuestos varía en metodología según sea a largo/mediano o corto plazo.

Formulación de planificación de presupuesto:

Figura 18. Formulación de planificación de presupuesto

La formulación se realiza a través de la siguiente secuencia de pasos:

a. Estructuración de actividades de cada proceso identificado:

Las actividades describen la naturaleza de uso de los recursos utilizados en los procesos.

b. Recurso:

Los recursos utilizados son utilizados según su naturaleza, clasificándose en:

- Consumos/insumos.

- Salarios.

- Maquinaria propia.

- Maquinaria alquilada.

Figura 20. Estructura de recursos agrícolas

c. Campaña agrícola:

Como se definió en la estructura de una campaña agrícola, ésta se compone por fases, ejemplo:

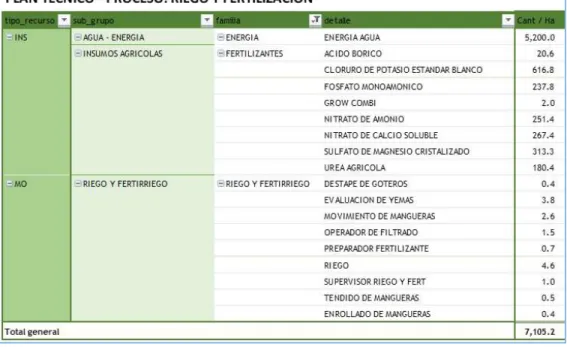

d. Plan técnico:

Es el conjunto de recursos en ratios de cantidades/ha (q/ha) ubicado en el tiempo a lo largo de una campaña agrícola de los diversos procesos, de tal manera que permita obtener los niveles de producción planificados. Es elaborado en coordinación del área técnica y con los asesores en algunas ocasiones.

Tabla 3. Plan técnico

Plan nutricional:

Es una parte de un plan técnico. Está constituido por el requerimiento nutricional del cultivo en cada semana de la campaña agrícola.

Existe una ley nutricional que permite realizar la conversión entre unidades nutricionales (N, P, K, etc.) y las cantidades de los fertilizantes (kg generalmente).

Figura 22. Plan nutricional

e. Plantilla de recursos:

La unión de los planes técnicos (fitosanidad, riego, fertilización, etc.) en una gran consolidado constituye la plantilla de recurso, es decir, es el conjunto de recursos consolidados de todos los procesos y recursos que describen la gran receta que se utilizará a lo largo de la campaña agrícola.

f. Matriz de precios:

Es el precio de cada actividad, insumo por recurso a lo largo del tiempo, se emplea para realizar la valorización de las plantillas de recursos.

Consumos/insumos:

Tabla 4. Matriz de precios insumos

Mano de obra:

Tabla 5. Matriz de precios mano de obra

Maquinaria propia:

Tabla 6. Matriz de precios maquinaria propia

2016

Etiquetas de fila 1 2 3 4 5 6 7 8 9 10 11 12

CONSUMOS

ADHERENTES, ACIDIFICANTES Y SURFACTANTES

ADERAL [OXIDO NONIL FENOL ETILENO] $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 $2.60 GOLDEN NATURAL OIL [ACEITE VEGETAL] $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 $2.23 FERTILIZANTES

ACIDO BORICO $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 $1.10 ACIDO FOSFORICO $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 $1.04 GROW COMBI 1 [MICROELEMENTOS] $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 $9.27 NITRATO DE AMONIO $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 $0.37 NITRATO DE CALCIO SOLUBLE $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 $0.49 SULFATO DE MAGNESIO CRISTALIZADO $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 $0.25 SULFATO DE POTASIO CRISTALIZADO $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 $0.89 UREA AGRICOLA $0.38 $0.38 $0.38 $0.38 $0.38 $0.38 $0.38 $0.38 $0.38 $0.38 $0.38 $0.38

2016

Etiquetas de fila 1 2 3 4 5 6 7 8 9 10 11 12

SALARIOS ACOPIO

AUXILIAR ADMINISTRATIVO $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 ESTIBADOR DE COSECHA $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 MUESTREO EN COSECHA $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 $16.31 OPERADOR UNIDAD DE RECOLECCION $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 $14.86 SUPERVISOR ACOPIO $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 $19.66 CONTROL DE MALEZA

DESHIERBO / DESMALEZADO $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 $12.84 COSECHA

COSECHA ESP. VERDE $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 JABERO ESPARRAGO VERDE $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 $16.89 SUPERVISOR COSECHA EV $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 $20.09 TRANSPORTE COSECHA $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 $13.26 FITOSANIDAD

2016

Etiquetas de fila 1 2 3 4 5 6 7 8 9 10 11 12

MAQ. PROPIA COSECHA

TRANSPORTE COSECHA $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 $2.02 FITOSANIDAD

APLICACIÓN MECANIZADA $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 $5.43 CALIBRACION DE EQUIPOS $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 $5.42 LAVADO FITOSANITARIO $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 $5.00 TRANSPORTE FITOSANITARIOS $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 $5.33 PRECOSECHA

Maquinaria alquilada:

Tabla 7. Matriz de precios maquinaria alquilada

g. Plantilla de costos:

Cuando se valoriza la plantilla de recursos con la matriz de precios, da nacimiento a la plantilla de costos, que es la gran receta de recursos valorizada.

Tabla 8 Plantilla de costos por cantidad y precio

2016

Etiquetas de fila 1 2 3 4 5 6 7 8 9 10 11 12

MAQ. ALQUILADA COSECHA

TRANSPORTE COSECHA $6.43 $6.43 $6.43 $6.43 $6.43 $6.43 $6.43 $6.43 $6.43 $6.43 $6.43 $6.43

FITOSANIDAD

APLICACIÓN MECANIZADA $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 $19.03 CALIBRACION DE EQUIPOS $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 $9.03 LAVADO FITOSANITARIO $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 TRANSPORTE FITOSANITARIOS $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 $19.04 PRECOSECHA

ARREGLO DE CABECERAS $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 PASADO DE PUNTAS $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 PLANCHADO DE SURCO $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 $21.43 TRANSPORTE DE BROZA/LIMPIEZ $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57 $18.57

PLAN TÉCNICO - PROCESO: RIEGO Y FERTILIZACIÓN

tipo_recurso sub_grupo familia detalle Cant / Ha $ / Ha P.U.

INS AGUA - ENERGIA ENERGIA ENERGIA AGUA 5,200.0 $ 182 $ 0.04 INSUMOS AGRICOLAS FERTILIZANTES ACIDO BORICO 20.6 $ 25 $ 1.21 CLORURO DE POTASIO ESTANDAR BLANCO 616.8 $ 305 $ 0.50 FOSFATO MONOAMONICO 237.8 $ 306 $ 1.29 GROW COMBI 2.0 $ 12 $ 6.00 NITRATO DE AMONIO 251.4 $ 114 $ 0.46 NITRATO DE CALCIO SOLUBLE 267.4 $ 146 $ 0.55 SULFATO DE MAGNESIO CRISTALIZADO 313.3 $ 79 $ 0.25 UREA AGRICOLA 180.4 $ 86 $ 0.47 MO RIEGO Y FERTIRRIEGO RIEGO Y FERTIRRIEGO DESTAPE DE GOTEROS 0.4 $ 6 $ 14.34 EVALUACION DE YEMAS 3.8 $ 84 $ 22.16 MOVIMIENTO DE MANGUERAS 2.6 $ 38 $ 14.34 OPERADOR DE FILTRADO 1.5 $ 30 $ 20.59 PREPARADOR FERTILIZANTE 0.7 $ 10 $ 15.87 RIEGO 4.6 $ 83 $ 17.99 SUPERVISOR RIEGO Y FERT 1.0 $ 23 $ 23.86 TENDIDO DE MANGUERAS 0.5 $ 7 $ 14.34 ENROLLADO DE MANGUERAS 0.4 $ 6 $ 14.34

Tabla 9. Plantilla de costos por fase

Tabla 10. Plantilla de costos por tipo recurso y fase

Tabla 11. Plantilla de costos por tipo fase, proceso y tipo de recurso

$ / Ha fase

tipo_recurso grupo sub_grupo familia CULTIVO PRE-COSECHA COSECHA Total general

INS INSUM OS DE PRODUCCION INSUMOS AGRICOLAS ADHERENTES, ACIDIFICANTES $ 46 $ 2 $ 5 $ 53

FERTILIZANTES $ 1,074 $ 1,074

FUNGICIDAS $ 111 $ 111

INSECTICIDAS $ 276 $ 53 $ 329

HERBICIDAS $ 20 $ 14 $ 33

M ELAZAS $ 33 $ 33

INSUM OS SISTEM A AGRICOLA AGUA - ENERGIA ENERGIA $ 81 $ 46 $ 54 $ 182

Total INS $ 1,608 $ 63 $ 145 $ 1,816

M AQ M ANTENIMIENTO COSECHA COSECHA $ 23 $ 23

FITOSANIDAD FITOSANIDAD $ 88 $ 5 $ 6 $ 99

LABORES CULTURALES LABORES CULTURALES $ 4 $ 4

PRECOSECHA PRECOSECHA $ 34 $ 34

Total MAQ $ 88 $ 42 $ 29 $ 160

M O M ANTENIMIENTO ACOPIO ACOPIO $ 94 $ 94

CONTROL DE M ALEZA CONTROL DE M ALEZA $ 57 $ 14 $ 72

COSECHA COSECHA $ 1,080 $ 1,080

FITOSANIDAD FITOSANIDAD $ 192 $ 13 $ 118 $ 323

LABORES CULTURALES LABORES CULTURALES $ 26 $ 1 $ 2 $ 30

M ANT.SIST.RIEGO M ANT.SIST.RIEGO $ 37 $ 3 $ 6 $ 46

PRECOSECHA PRECOSECHA $ 187 $ 187

RIEGO Y FERTIRRIEGO RIEGO Y FERTIRRIEGO $ 207 $ 32 $ 47 $ 286

Total MO $ 520 $ 236 $ 1,361 $ 2,117

Total general $ 2,216 $ 341 $ 1,536 $ 4,092

DESC TIPO RECURSO CULTIVO PRE-COSECHA COSECHA Total general

CONSUMOS $ 1,649 $ 56 $ 104 $ 1,809

MAQUINARIA ALQUILADA $ 24 $ 13 $ 9 $ 46

MAQUINARIA PROPIA $ 33 $ 30 $ 20 $ 83

SALARIOS $ 270 $ 243 $ 847 $ 1,359

Total general $ 1,976 $ 342 $ 980 $ 3,298

FASE PROCESO CONSUMOS MAQUINARIA ALQUILADA MAQUINARIA PROPIA SALARIOS Total general

CULTIVO CONTROL DE MALEZA $ 51 $ 51

FITOSANIDAD $ 601 $ 24 $ 33 $ 109 $ 767

RIEGO Y FERTIRRIEGO $ 1,048 $ 110 $ 1,158

PRE-COSECHA FITOSANIDAD $ 56 $ 1 $ 2 $ 5 $ 64

PRECOSECHA $ 12 $ 28 $ 215 $ 255

RIEGO Y FERTIRRIEGO $ 22 $ 22

COSECHA ACOPIO $ 45 $ 45

CONTROL DE MALEZA $ 13 $ 13

COSECHA $ 3 $ 10 $ 663 $ 676

FITOSANIDAD $ 104 $ 6 $ 10 $ 77 $ 198

RIEGO Y FERTIRRIEGO $ 49 $ 49

Tabla 12. Plantilla de costos por fase, semana fase y tipo recurso

3.4. Contenido 4: Implementación de inteligencia de negocios en la planificación de la producción y presupuestos agrícola con power BI.

3.4.1. Definición y alcance de proyecto 3.4.1.1. Alcance:

Proyecto: “Uva Campo 1”

Empresa: ACG

Zona: norte

Tipo cultivo: uva

Área: 42 ha

Campañas: 15

3.4.1.2. Estructuración de campos y centros de costos

Fundo: MCN

Campo: Campo 1

Turnos:

Turno 1: 11.00 ha Turno 2: 9.00 ha

FASE SEMANA FASE CONSUMOS MAQUINARIA ALQUILADA MAQUINARIA PROPIA SALARIOS Total general

CULTIVO S001 $ 184 $ 4 $ 5 $ 19 $ 211

S002 $ 269 $ 4 $ 5 $ 17 $ 296

S003 $ 183 $ 4 $ 4 $ 29 $ 220

S004 $ 172 $ 3 $ 3 $ 16 $ 195

S005 $ 185 $ 1 $ 1 $ 10 $ 198

S006 $ 102 $ 1 $ 2 $ 9 $ 114

S007 $ 85 $ 1 $ 1 $ 9 $ 96

S008 $ 77 $ 1 $ 1 $ 23 $ 102

S009 $ 59 $ 1 $ 1 $ 10 $ 72

S010 $ 68 $ 1 $ 1 $ 10 $ 81

S011 $ 100 $ 1 $ 1 $ 9 $ 112

S012 $ 60 $ 0 $ 0 $ 9 $ 70

S013 $ 33 $ 1 $ 1 $ 9 $ 45

S014 $ 34 $ 1 $ 1 $ 22 $ 58

S015 $ 12 $ 9 $ 21

S016 $ 12 $ 8 $ 20

S017 $ 7 $ 7

S018 $ 20 $ 20

S019 $ 7 $ 7

S020 $ 15 $ 6 $ 21

S021 $ 12 $ 12

PRE-COSECHA S001 $ 56 $ 13 $ 30 $ 243 $ 342

COSECHA S001 $ 18 $ 2 $ 5 $ 284 $ 310

S002 $ 41 $ 2 $ 5 $ 279 $ 327

S003 $ 23 $ 2 $ 5 $ 197 $ 227

S006 $ 22 $ 2 $ 5 $ 87 $ 116

Turno 3: 10.00 ha Turno 4: 12.00 ha 3.4.1.3. Siembras:

Fechas: agosto 2016

Ratio siembra: 4 ha/d

(d = día)

3.4.1.4. Fases de campaña agrícola Tabla 14. Fases

3.4.1.5. Cosecha

Fechas: entre 15 noviembre y 15 diciembre

3.4.2. Programa de producción

3.4.2.1. Estructura de campos y campañas Tabla 13. Estructura campos y campañas

3.4.3. Planificación de recursos

3.4.3.1. Plan de recursos directos (ver anexo 2)

3.4.3.2. Matriz de precios (ver anexo 3)

3.4.3.3. Programa semanal de recursos: (ver anexo 4)

Fase Campañas

1° 2° …

Fase 0 Instalación - -

Fase 1 Formación Formación Formación

Fase 2 Producción Producción Producción

Fase 3 Cosecha Cosecha Cosecha

Empresa Proyecto Zona Fundo Campo Turno Area (Ha)

Turno 1 11.00

Turno 2 9.00

Turno 3 10.00

Turno 4 12.00

3.4.4. Modelamiento en Power BI 3.4.4.1. Modelo de datos

Figura 24. Modelo de datos

3.4.4.2. Dimensiones

Dimensión fechas:

Dimensión productos:

Figura 26. Dimensión productos

Dimensión actividad:

Figura 27. Dimensión actividad

Dimensión programa producción:

3.4.4.3. Fecha corte

Dato que indica hasta que fecha se calcularán los costos

acumulados.

3.4.4.4. Hechos

Costos plan real:

Figura 29. Tabla hechos

3.4.4.5. Medidas

Programa producción:

sArea = área de cada campo

Total:

.$ Plan = costo plan en dólares

.$ Prog = costo programado en dólares .$ Real = costo real en dólares

.Q Plan = cantidad plan

.Q Prog = cantidad programada .Q Real = cantidad real

Por hectárea:

.$Ha Plan = costo plan por hectárea en dólares

.$Ha Prog = costo programado por hectárea en dólares .$Ha Real = costo plan por hectárea en dólares

.QHa Plan = cantidad plan por hectárea

.QHa Prog = cantidad programada por hectárea .QHa Real = cantidad real por hectárea

Acumulados:

.$Ha Plan Acum = costo plan por hectárea acumulado en dólares

.$Ha Real Acum = costo real por hectárea acumulado en dólares

Por ejecutar:

.$Ha Por Ejec Acum = costo plan por hectárea por ejecutar

Precios unitarios:

.PU Plan = precio unitario plan .PU Real = precio unitario real Variaciones:

%$ Acum = variación porcentual del costo real acum con respecto al planificado acumulado

%PU = variación porcentual del precio unitario real con respecto al planificado

3.4.5. Análisis de gestión en aplicativo de escritorio 3.4.5.1. Reporte de programa de producción

Inventario de áreas:

Figura 30. Inventario de áreas

Cronograma de siembras:

Cronograma avance de siembra

Figura 32. Cronograma avance de siembra

Programa de producción

3.4.5.2. Reporte plan de producción

Plan de producción semanal

Figura 34. Plan de producción semanal

Plan de producción dinámico semanal

3.4.5.3. Reporte de presupuestos acumulados

Partes del tablero:

Figura 36. Tablero

a. Indicador comparativo entre plan y real

b. Segmentaciones o filtros

c. Fecha de corte que definirá el quiebre para los acumulados

d. Estructura de filas a analizar

e. Métricas principales de informe

Análisis de presupuestos acumulados por campo:

Figura 37. Análisis de presupuestos acumulados por campo

Análisis de presupuestos acumulados por turno

Análisis por turno y recurso

Figura 39. Análisis por turno y recurso

Análisis por turno, proceso, actividad y recurso

3.4.5.4. Análisis de costo detallado

Tablero de costo detallado

Figura 41. Tablero de costos detallado

Medidor general

Figura 42. Medidor general

Análisis de tendencia semanal:

Análisis por detalle de mano de obra (MO)

Figura 44. Análisis por detalle de mano de obra

Análisis por actividad detallado de mano de obra

Análisis por detalle de agua

Figura 46. Análisis por detalle de agua

Análisis de insumos

Análisis de maquinaria

Figura 48. Análisis de maquinaria

3.4.6. Análisis de gestión en aplicativo en la nube

3.4.7. Análisis con lenguaje natural

Figura 50. Análisis con lenguaje natural

3.4.8. Análisis en aplicativo App

4. CONCLUSIONES

La implementación del modelo de gestión de planificación de la producción y

presupuestos agrícola en la empresa Agrocasagrande SAC, ha permitido mejorar la planificación basado en el diseño de una estructura base para la planificación de los recursos en los procesos claves de la cadena de valor agrícola, se definió:

a. Definición de modelo de planificación de la producción y presupuestos agrícola, fundamentado en la cadena de valor agrícola compuesta por sus procesos.

b. Definición de procesos y estructuras de datos. c. Establecimiento de responsabilidades y flujos. d. Implementación de modelo de gestión en Power BI.

e. Frecuencia de reuniones de costos, antes eran mensualmente; ahora son semanalmente.

Se logró realizar la planificación gradual de la producción y presupuestos

agrícolas en la estructura modelada.

Se establecieron políticas de aprobación de los presupuestos.

Con la implementación del tablero de gestión de planificación de la producción

y presupuestos agrícola se logró la visibilidad de las desviaciones significativas y consecuentemente una toma de decisiones oportuna; a nivel estratégico, táctico y operativo.

Con la implementación del análisis de precios unitarios, se logró controlar y

La formación de la estructura y criterios de asignación de costos agrícolas permitió un mejor entendimiento y lectura por parte del equipo agrícola.

Figura 52. Análisis basado en nuevas estructuras de datos agrícolas

En las definiciones de estructura de costos, se evidenció que el recurso de

mano de obra constituye el 50% de los costos; asimismo las actividades de labores culturales son las más críticas por la alta sensibilidad ante los ratios ejecutados por el personal operario; ante esto, se logró identificar:

a. Desviaciones que iban en aumento en actividades críticas en el Campo 01 como; desbrote, amarre de cargadores con más del 50% y 100% respectivamente; logrando controlarse para terminar con 51% (plan 405 $/ha vs real 630 $/ha) y 101% (plan 30$/ha vs real 68$/ha) respectivamente; que de no evidenciarse se hubiera concluido con mayores desviaciones.

b. Se logró cerrar la poda con un ahorro de 56% (plan 660 $/ha vs real 275 $/ha), es decir se utilizó 33 jr/ha planificado versus 14.4 jr/ha reales; al evaluar la tendencia creciente de como se venía esta actividad, se optó por actividades complementarias para reducir el impacto de esta actividad crítica.

La herramienta de análisis de datos empleada, Power BI; constituyó la mejor

visualizaciones dinámicas potentes, publicación de informes en la nube (internet), visibilidad en equipos móviles.

Se mejoró notablemente la integración de las fuentes de información, calidad

de información, versatilidad en los análisis con atributos agrícolas, así como la frecuencia de análisis de las desviaciones en los presupuestos, a continuación, algunos indicadores:

Tabla 14. Mejoras en integración de fuentes de información

Versatilidad de análisis:

Antes: Análisis en hoja electrónica (Excel), análisis estáticos, muchos gráficos y tablas dinámicos.

Figura 53. Gráficos de costos en hojas electrónicas

Ahora: Análisis de datos en Power BI, análisis dinámicos, pocos gráficos con diseños inteligentes de tableros de costos.

Actividad Antes Ahora

Frecuencia de reunión de costos Mensualmente Semanalmente Calidad de informes de análisis Varios informes en

diversas hojas electrónicas, según criterio a analizar

Un solo tablero con diversos informes de análisis

Tiempo de actualización de información (semanalmente)

5. RECOMENDACIONES

Tener una continua actualización del sistema de gestión de planificación la

producción y presupuestos agrícola con el fin de generar un ciclo mejora continua.

Establecer los procedimientos y flujos en los diferentes actores de la cadena

de valor agrícola, con el fin de conocer el alcance de las responsabilidades y evitar desgaste innecesario.

Capacitar y controlar a los responsables directos en la oportuna ejecución de

las actividades y operaciones diarias de la gestión de planificación y control de los presupuestos agrícolas, permitiendo el sostenimiento a lo largo del tiempo con tomas de decisiones oportunas.

Se recomienda capacitar al equipo técnico agrícola en el análisis de datos y

manejo de herramientas ofimáticas.

Fortalecer la integración y comunicación entre los equipos de trabajo de

campo y los administrativos, a través de talleres de integración.

Es importante contar con una base de datos de trabajadores debidamente

categorizados según las actividades críticas y zonificado.

Implementar un modelo de optimización de mano de obra buscando

maximizar la productividad de mano de obra, dado el rendimiento histórico de los trabajadores.

Sistematizar a través de un desarrollo informático que soporte el modelo de

gestión de la planificación de la producción y presupuestos agrícola.

6. SUGERENCIAS PARA LA FORMACIÓN DE INGENIEROS

INDUSTRIALES

Mejorar el alcance de los cursos de planificación, a través de la convocación

de profesionales que se desempeñan en dichas áreas para contar experiencias profesionales que agreguen valor en la formación de los futuros profesionales.

Realizar cursos prácticos de modelamientos de planificación de la producción

a partir de casos reales y validarlos por un experto en planificación en el rubro.

Se deben de realizar convenios con las empresas y los profesionales de la

escuela con el fin de poder tener a practicantes dentro de las áreas y de esa manera entiendan como aplicar la teoría a la práctica y estén más preparados y familiarizados.

Escuela realice encuentro de profesionales en el cual se puede compartir la

7. BIBLIOGRAFÍA

Bett, P. (2017). Microsoft Power BI CookBook. Washington, Estado Unidos: Packt

Publishing.

Conesa, J. C. (2010). Introducción al Business Intelligence. Barcelona España: El

Siervo.

Donald Bomersox y DAvid J. Closs, M. B. (2008). Administración y Logistica en la

Cadena de Suministros. México: Mc Graw-Hill Interamericana.

Ferrari, A. (2016). Introducing Microsoft Power BI. Washington Estados Unidos:

Octal Publishing.

Muñiz, L. (2009). Control Presupuestario: Planificación, elaboración y seguimiento

59

8. ANEXOS

Anexo 1: Programa de producción

Fase 0 Fase 1 Fase 2 Fase 3

Empr

esa Proyecto Zona Fundo Campo Turno CeCo Cod

Área Sembr ada Área por Semb rar Áre a (Ha ) Camp aña Tipo Culti

vo Cultivo Fase 0

F. Inicio

F0 Fase 1 F. Inicio F1 Fase 2 F. Inicio F2 Fase 3 F. Inicio Coseha Cosecha F. Fin Kg/ Ha Py Curva Produc ción

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 1 5510101

002 11.00 11.00 1 UVA

UVA CRIMSO N 0 INSTALA CION 29/08/2 016 1 FORMAC ION 1/12/20 16 2 PRODUC CION 15/07/2 017 3 COSEC HA 3/01/20

18 17/01/2018 5,000

CURVA UVA CRIMSO N

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 1 5510101

002 11.00 11.00 2 UVA

UVA CRIMSO N 1 FORMACI ON 18/01/2 018 1 FORMAC ION 18/01/2 018 2 PRODUC CION 9/07/20 18 3 COSEC HA 22/11/2

018 6/01/2019 12,500

CURVA UVA CRIMSO N

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 2 5510101

003 9.00 9.00 1 UVA

UVA CRIMSO N 0 INSTALA CION 29/08/2 016 1 FORMAC ION 20/12/2 016 2 PRODUC CION 10/07/2 017 3 COSEC HA 21/12/2

017 12/01/2018 5,000

CURVA UVA CRIMSO N

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 2 5510101

003 9.00 9.00 2 UVA

UVA CRIMSO N 1 FORMACI ON 13/01/2 018 1 FORMAC ION 13/01/2 018 2 PRODUC CION 9/07/20 18 3 COSEC HA 22/11/2

018 6/01/2019 12,500

CURVA UVA CRIMSO N

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 3 5510101

004 10.00 10.00 1 UVA

UVA CRIMSO N 0 INSTALA CION 29/08/2 016 1 FORMAC ION 24/12/2 016 2 PRODUC CION 21/07/2 017 3 COSEC HA 15/01/2

018 19/01/2018 5,000

CURVA UVA CRIMSO N

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 3 5510101

004 10.00 10.00 2 UVA

UVA CRIMSO N 1 FORMACI ON 20/01/2 018 1 FORMAC ION 20/01/2 018 2 PRODUC CION 9/07/20 18 3 COSEC HA 25/11/2

018 6/01/2019 12,500

CURVA UVA CRIMSO N

ACG UVA - CAMP

O 1 NOR TE FUN DO MCN CAM PO 01 Tur no 4 5510101

005 12.00 12.00 1 UVA

UVA SUGRA ONE 0 INSTALA CION 29/08/2 016 1 FORMAC ION 21/12/2 016 2 PRODUC CION 31/07/2 017 3 COSEC HA 18/12/2

017 09/01/2018 5,000

60

Anexo 2: Matriz de precios

Socied ad

TipoRecur

so Actividad

Id Actividad

Id

Producto Producto UM 2018-01 2018-02 2018-03 2018-04

ACG AGUA 99999999 Agua m3 0.13 0.13 0.13 0.13

ACG INS 763 Enzytop KG 25.00 25.00 25.00 25.00

ACG INS 1752 Surfactante org-siliconado LT 29.38 29.38 29.38 29.38

ACG INS 1753 CALCIO 17% LT 2.63 2.63 2.63 2.63

ACG INS 1754 FOSFOLIPIDOS - SIGNAFRESH LT 95.00 95.00 95.00 95.00

ACG INS 1755 METIONINA KG

20.00 20.00 20.00 20.00

ACG INS 1756 SPIROTERAM - ABSOLUTE LT

163.95 163.95 163.95 163.95

ACG INS 1757 BIOZYME TF KG

32.00 32.00 32.00 32.00

ACG INS 1830 Aceite Parafinico 95% LT

2.85 2.85 2.85 2.85 ACG INS 2410 EXTRACTO DE CANELA LT 24.50 24.50 24.50 24.50

ACG INS 1853 ACIDO GIBERELICO - BIOFRUT G 0.10 0.10 0.10 0.10

ACG INS 2440 BOLSCALID BELLIS KG 128.18 128.18 128.18 128.18

ACG INS 2518 POTASIO 50% KG 7.00 7.00 7.00 7.00

ACG INS 2728 BOLSAS COSECHERAS MLL 0.09 0.09 0.09 0.09

ACG INS 2857 EXTRACTO DE SEMILLA Y PULPA DE

TORONJA - LT LT

49.00 49.00 49.00 49.00

ACG INS 53 CLORPIRIFOS LT

6.80 6.80 6.80 6.80

ACG MAQ

PROPIA APERTURA DE SURCO 2001 HR

47.00 47.00 47.00 47.00 ACG MAQ PROPIA Aplicación de cianamida 8006 HR 14.00 14.00 14.00 14.00

61 ACG MAQ PROPIA CARGUÍO DE JABAS 9002 HR 14.00 14.00 14.00 14.00

ACG MAQ PROPIA Conformado de camellón 2003 HR 37.00 37.00 37.00 37.00

ACG MAQ PROPIA CONSTRUCCION DE AMBIENTES 10008 HR 14.00 14.00 14.00 14.00

ACG MAQ PROPIA Distribucion materia organica 5003 HR 37.00 37.00 37.00 37.00

ACG MAQ PROPIA ESTIBA DE FRUTA 9005 HR 14.00 14.00 14.00 14.00

ACG MAQ

PROPIA Estiba y desestiba de mat. 10009 HR

14.00 14.00 14.00 14.00

ACG MAQ

PROPIA

HABILITACIÓN DE

CAMINOS 4004 HR

17.00 17.00 17.00 17.00

ACG MAQ

PROPIA Incorp. de bagazo 2002 HR

47.00 47.00 47.00 47.00 ACG MO TRAZADO DE TERRENO 2006 jrn 15.00 15.00 15.00 15.04

ACG MO HOYADO 3001 jrn 15.00 15.00 15.00 15.04

ACG MO TRASLADO DE PLANTAS 3002 jrn 15.00 15.00 15.00 15.04

ACG MO INJERTACIÓN 3003 jrn 15.00 15.00 15.00 15.04

ACG MO TRASPLANTE 3004 jrn 15.00 15.00 15.00 15.04

ACG MO INSTALACION DE CERCOS 4001 jrn 15.00 15.00 15.00 15.04

ACG MO COSECHA DE MAÍZ 4002 jrn

15.00 15.00 15.00 15.04

ACG MO MANT. DE CERCOS 4003 jrn

15.00 15.00 15.00 15.04

ACG MO HABILITACIÓN DE

CAMINOS 4004 jrn

15.00 15.00 15.00 15.04 ACG MO MANT. DE CAMINOS Y ACEQUIAS 4005 jrn 15.00 15.00 15.00 15.04

ACG MO SIEMBRA DE CORTINAS 4006 jrn 15.00 15.00 15.00 15.04