ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

MODALIDAD ABIERTA Y A DISTANCIA

“Evaluación del Control Interno a la Empresa Florícola

E.Q.R. EQUATOROSES C.A.”

Tesis previa la obtención del título de

“Licenciada en Contabilidad y Auditoría –

C

ontador Público”

Autora: Paulina Alexandra Gallo Álvarez

Directora: Doctora Liz Valle Carrión

Dra. Liz Valle Carrión

DOCENTE DE LA ESCUELA DE CIENCIAS

CONTABLES Y AUDITORIA

CERTIFICA:

Que el presente trabajo de tesis desarrollado por la estudiante,

Paulina Alexandra Gallo Álvarez ha sido orientado y revisado

durante su ejecución por lo tanto autorizo su presentación.

Loja, Marzo del 2010

f)………..

“ Yo PAULINA ALEXANDRA GALLOALVAREZ declaro conocer y aceptar la

disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica

Particular de Loja que en la parte pertinente textualmente dice: “ Forman

parte del patrimonio de la Universidad la propiedad intelectual de

investigaciones, trabajos científicos, técnicos y tesis de grado que se realicen

a través, o con el apoyo financiero, académico o institucional (operativo) de

la Universidad”

Las ideas, conceptos, procedimientos y resultados vertidos en el presente

trabajo, son de exclusiva responsabilidad de la autora.

El presente trabajo que representa un esfuerzo por superarme, en mi

vida profesional, y personal, se lo dedico.

A dios que me da la bendición en cada momento de mi vida, y fortaleza

espiritual en los momentos difíciles.

Especialmente, a mis padres quienes me ha enseñado con su ejemplo a

ser mejor cada día con perseverancia y optimismo, me han dado todo

lo que poseo como persona mis valores, mis principios, y todo aquello

con una gran dosis de amor sin pedir nada a cambio.

A mi esposo y mis dos hijos Pamela y Jorge por acompañarme en esta

etapa, con amor, comprensión paciencia, y dándome la fuerza para

salir adelante, gracias por el apoyo, pues espero les sirva de ejemplo

y motivación en su vida.

Me gustaría agradecer sinceramente a mi directora de tesis, doctora Liz

Valle Carrión, por su esfuerzo y dedicación, gracias por sus

conocimientos, orientaciones, su paciencia y motivación sin la cual no

habría podido terminar mi trabajo de tesis.

Un profundo agradecimiento al Presidente Ejecutivo de la Empresa EQR

Equatoroses C.A, Sr Fernando Donoso, quién hizo posible aplicar el tema

de tesis en la Florícola, que a sido una fuente trabajo y crecimiento, la

misma que ha sido mi mejor escuela de formación profesional.

INDICE DE CONTENIDOS

RESUMÉN EJECUTIVO

………xi

-xiii

CAPITULO I

1. DESCRIPCIÓN DE LA EMPRESA EQUATOROSES C.A. ... 2

1.1. BASE LEGAL Y REGLAMENTACIÓN INTERNA ... 2

1.1.1.

Constitución Legal ... 2

1.1.2.

Reglamentación... 3

1.1.2.1.

Reglamento Interno ... 3

1.2. ESTRUCTURA ORGANIZACIONAL ... 11

1.3. ACTIVIDAD PRODUCTIVA ... 15

1.3.1.

Procesos Productivos ... 15

1.3.2.

Descripción del Producto ... 18

1.3.3.

Flujo gramas de Procesos Claves ... 20

1.4. INFRAESTRUCTURA FINANCIERA ... 24

1.5. INFRAESTRUCTURA COMERCIAL ... 26

CAPITULO II

2. MARCO REFERENCIAL DE LA AUDITORÍA INTEGRAL ... 33

2.1. AUDITORÍA INTEGRAL ... 33

2.1.1.

Definición y Objetivos ... 34

2.1.2.

Tipos de Auditoria ... 35

2.1.3.

Principios Generales y Normativas de Auditoría ... 36

2.1.3.2.

Normativa ... 38

2.1.4.

Fases de Auditoria ... 41

2.1.4.1.

Etapa de Planificación ... 42

2.1.4.2.

Etapa de Ejecución ... 42

2.1.4.3.

Etapa de Informe ... 44

2.1.5.

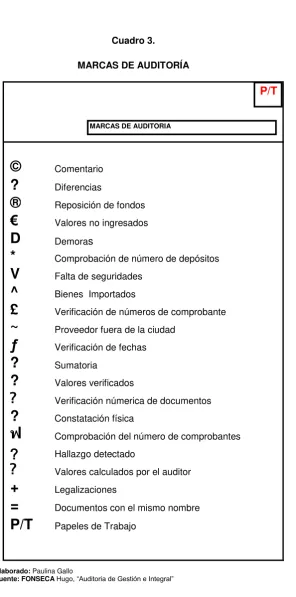

Papeles de Trabajo ... 47

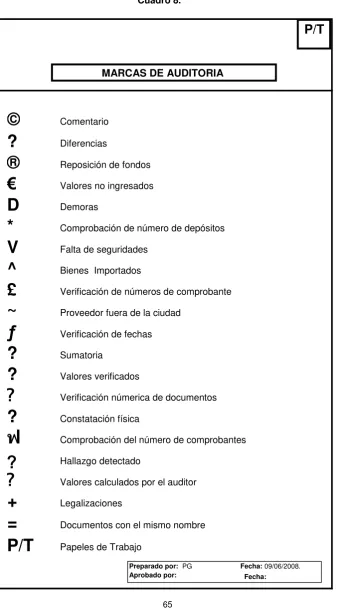

2.1.6.

Marcas de Auditoría ... 48

2.1.6.1.

Propósitos de las Marcas ... 49

2.1.6.2.

Llamadas de Auditoría ... 51

2.2. SISTEMAS DE CONTROL ... 52

2.2.1.

Definiciones y Objetivos ... 52

2.2.1.1.

Definición... 52

2.2.1.2.

Objetivos ... 52

2.2.2.

Indicadores de Gestión ... 53

2.2.3.

Resultados ... 54

2.2.4.

Informes ... 54

2.2.4.1.

Requisitos... 55

2.2.5.

Beneficios ... 56

CAPITULO III

3. APLICACIÓN DEL SISTEMA DE EVALUACION DE CONTROL

INTERNO ... 58

3.1. DIAGNÓSTICO SITUACIONAL ... 58

3.1.2.

Análisis Situacional Interno ... 59

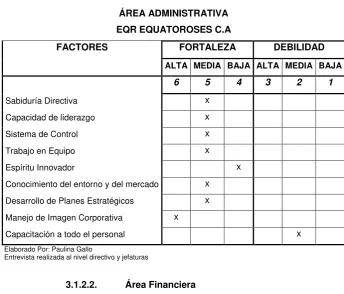

3.1.2.1.

Área Administrativa ... 60

3.1.2.2.

Área Financiera ... 61

3.1.2.3.

Área de Comercialización... 62

3.1.3.

Resultados FODA ... 62

3.1.3.1.

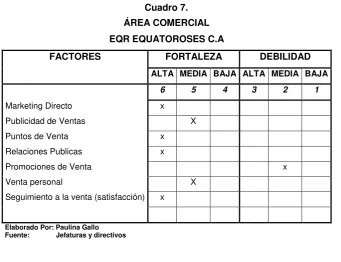

Fortalezas... 62

3.1.3.2.

Debilidades... 63

3.1.3.3.

Amenazas ... 63

3.1.3.4.

Oportunidades ... 63

3.2. APLICACIÓN DEL PROCESO DE CONTROL INTERNO ... 64

3.2.1.

ETAPA DE PLANEACIÓN ... 64

3.2.1.1.

Evaluación Preliminar del Sistema de Control Interno 64

3.2.2.

ETAPA DE EJECUCIÓN ... 67

3.2.2.1.

COMPONENTE TALENTO HUMANO ... 68

3.2.2.2.

COMPONENTE COMPRAS ... 75

3.2.2.3.

COMPONENTE INGRESOS ... 83

3.2.2.4.

COMPONENTE GASTOS ... 90

3.2.2.5.

COMPONENTE INVENTARIOS ... 98

3.2.2.6.

COMPONENTE COMERCIALIZACIÓN ... 106

3.3. ETAPADEL INFORME ... 114

HALLASGOS, CONCLUSIONES Y RECOMENDACIONES DEL INFORME

2. Conclusiones

……….……124

-125

3. Recomendaciones

……….……126

-127

CONCLUSIONES Y RECOMENDACIONES GENERALES

4. Conclusiones

………..128

5. Recomendaciones

……….129

BIBLIOGRAFIA……….………130

RESUMEN EJECUTIVO

La evaluación de Control Interno aplicado a la empresa florícola E.Q.R.

EQUATOROSES C.A., surge por la necesidad, de medir los logros alcanzados

por la empresa en un período determinado de tiempo, el objetivo fundamental es

evaluar y comprobar el desempeño de operaciones económicas, eficientes y

efectivas. El control interno ayuda a la gerencia a la toma de decisiones

oportunas, al uso adecuado de recursos buscando su adecuada administración

ante riesgos potenciales y reales que pueden afectarlos; del mismo modo

permite velar que todos los recursos y actividades de la organización se orienten

al logro de los objetivos planteados.

Dentro de la infraestructura financiera se hace referencia al balance de

resultados del primer semestre, y en la comercial se hace un breve análisis del

sistema de venta los grados por tallo en el mercado, países que exporta la

florícola y sus precios.

En el capítulo segundo estudia de la definición y objetivos de la auditoria

integral, de los tipos de auditoría, principios y normas de auditoria, sus fases,

marcas e indicadores de gestión y resultados.

En el tercer capitulo se aplica el control interno a la empresa Eqr Equatoroses

C.A, midiendo factores externos claves, sus fortalezas y debilidades en el área

administrativa financiera y comercial, determinando resultados FODA, dentro del

proceso de aplicación, tenemos la etapa de planeación, con revisión de marcas

de auditoría, la etapa de ejecución en donde se realiza la evaluación preliminar

de control interno, llegando a una evaluación del riesgo, en el que se asigna una

ponderación de 1, según la importancia y veracidad que estos factores tengan

dentro de la institución, la misma que permitirá obtener los resultados deseados.

Dentro de los parámetros de ponderación, establecemos el riesgo y confianza,

basado en un programa de auditoría, en que se determinan los objetivos y

procedimientos, realizando una entrevista de control interno.

contó la colaboración y apoyo de cada uno de los miembros de la empresa,

conociendo los procesos, su control y llegando a fondo a áreas importantes, el

éxito de este control interno ha sido medir cada uno de los factores externos e

internos, obtener hallazgos, sacar conclusiones, recomendaciones y poner a

disposición de la gerencia, para mejorar algunos controles internos necesarios

para su eficiencia, haciendo referencia en cada una de las conclusiones y

recomendaciones a cada jefe departamental, accediendo a todos los archivos

necesarios para confrontar saldos, analizar cuentas contables, reportes del

sistema, para tener soporte en los papeles de trabajo necesarios.

En los anexos se adjunta detalle de reportes de la empresa con documentos

como ordenes de compra, ingresos a bodega, cuadres de bodega, egresos,

ingresos de bancos, ordenes de embarque haciendo referencia a su liquidación

aduanera, así como documentos de personal como evaluaciones, detalles de

renuncias voluntarias, además se incluye reportes de ventas, conciliaciones

bancarias, variaciones de presupuesto.

1. DESCRIPCIÓN DE LA EMPRESA EQUATOROSES C.A.

1.1. BASE LEGAL Y REGLAMENTACIÓN INTERNA

1.1.1. Constitución Legal

En la provincia de Cotopaxi la floricultura se ha desarrollado muy crecientemente desde hace una década atrás, es así que muchas plantaciones se hallan ubicadas en los sectores de Pujilí, Aláquez, Toacaso, Saquisilí, Lasso, Sigchos y Salcedo, incluso algunas se hallan establecidas entre Latacunga y Salcedo (Pastocalle). Las florícolas de Cotopaxi representan una participación del 15.94% del total de exportaciones de flores en el Ecuador. Dentro de la provincia de Cotopaxi las empresas florícolas llegan a 25, y las que presentan mayor participación dentro del mercado externo son Continex con una 20%, Equatoroses con el 12%, Florlasso con un 6% del mercado. En el mercado internacional de exportaciones la presencia de la flor ecuatoriana ha ido creciendo y de acuerdo al tipo de flor que más participación en ventas son las rosas con un 77,67 %, la gypsophila con el 8,19 %, el clavel con el 0,5 %, seguido por el crisantemo con un 0,25 % y, otras variedades que son demandadas en un 13,39 %.

dólares y el capital suscrito de la compañía es de 1.000.000.00 de dólares, dividido en 1.000.000 de acciones ordinarias y nominativas de 1 dólar cada una.

1.1.2.1.1.1.2. Reglamentación

1.1.2.1. Reglamento Interno

DE LA EMPRESA

Art. 1.- Los TRABAJADORES, que laboran en la empresa, lo son en general de esta, y no de una determinada área o sección de trabajo, en consecuencia, la empresa, tiene plena facultad para ordenar a uno o más de sus TRABAJADORES, que presten sus servicios en forma temporal o definitiva en cualquiera de las áreas o secciones sin que pueda interpretarse este cambio como despido intempestivo, a menos que signifique descenso de categoría o cambio de ocupación, por lo tanto, ningún TRABAJADOR, podrá negarse a acatar esta disposición.

Art. 2.- Todos los TRABAJADORES de la empresa, se sujetarán a todas y cada una de las normas señaladas en este Reglamento, y su violación determinará las sanciones establecidas en él y en las leyes pertinentes.

DE LA ADMISION DE NUEVOS TRABAJADORES

Art. 3.- La contratación de nuevos trabajadores será potestativa de la empresa y la condición de aprendiz, pasante, trabajador eventual, ocasional, por obra, o a prueba, no le dará ningún derecho a ocupar una vacante como trabajador permanente.

Art. 4.- Todo candidato a ingresar al servicio de la empresa, deberá cumplir con los siguientes requisitos:

a) Presentar una solicitud de trabajo por escrito, en el formulario que le proporcionará el Departamento de Recursos Humanos, adjuntando toda la

documentación que le sea requerida conforme a las normas y políticas establecidas.

b) Satisfacer los requisitos de conocimientos, preparación académica, experiencia y todos los demás exigidos por la empresa.

c) Someterse a los exámenes médicos preocupacionales que determinare el médico designado por la empresa.

BENEFICIOS SOCIALES

Art. 5.- En caso de enfermedad o accidentes de trabajo menores, la empresa concederá a los trabajadores licencia de hasta 8 días remunerados para su curación y rehabilitación previo certificado médico otorgado por el facultativo de la empresa o del Instituto Ecuatoriano de Seguridad Social.

Art. 6.- En el caso de maternidad la empresa concederá a la futura madre un préstamo equivalente al 50 % del subsidio correspondiente; La trabajadora se compromete restituir dicho préstamo inmediatamente después de haber realizado el cobro correspondiente al IESS

Art. 7.- La empresa mantendrá el servicio de comisariato, para este efecto los trabajadores podrán acudir al Comisariato asignado o seleccionado por la empresa a ser uso de este beneficio bajo las siguientes condiciones

Trabajadores que hayan pasado su período de prueba (3 meses) Monto máximo de consumo $ 20 mensuales

Los descuentos se efectuarán en el pago de la segunda quincena de cada mes.

Art. 8.- La empresa entregará anualmente a todos sus trabajadores uniforme completo de trabajo, así como también los implementos para su protección y seguridad. La empresa se reserva las fechas de entrega de dichos uniformes.

DIAS HORARIOS DE TRABAJO Y RELACION LABORAL

Art. 10.- E.Q.R. EQUATOROSES C.A. laborará 40 HORAS SEMANALES de lunes a sábado de preferencia en doble jornada de trabajo, conforme a los turnos y horarios siguientes:

Personal administrativo

Lunes a Viernes 07h00 a 13h00 y de 13h30 a 16h00

Sábado 07h30 a 12h30

Personal Cultivo

Lunes a Viernes 07h00 a 12h00 y de 13h00 a 15h00

Sábado y/o Domingo 07h00 a 12h00 Personal de Post-cosecha

Lunes a Domingo 09h20 a 13h00

Cuando se trabaje Sábado o Domingo y por la naturaleza de la industria florícola, los días de descanso se los fijará en el transcurso de los días ordinarios de trabajo.

Art. 11.- Los TRABAJADORES a su puesto de trabajo podrán ingresar hasta con cinco minutos de retraso a la hora de inicio del turno, pasado este tiempo no se les permitirá el ingreso y perderán la jornada completa de trabajo salvo, que exista justificación.

Art. 12.- INCUMPLIMIENTOS A LA JORNADA DIARIA DE TRABAJO Los horarios de trabajo serán cumplidos estrictamente por los trabajadores. Las faltas a las jornadas de trabajo serán computadas para el descuento del pago de la semana integral de conformidad con el Código de Trabajo. Los atrasos o faltas al trabajo, en forma injustificada, dará derecho a la empresa a la aplicación del Art. 172 numeral 1 del Código de Trabajo.

naturaleza de la industria florícola es necesario trabajar en días de descanso la compañía remunerará dicho día con los recargos de Ley.

Art. 14.- PERMISOS POR ENFERMEDADEl trabajador que encontrándose en el desempeño de sus funciones necesitare ausentarse para ser atendido por el facultativo médico de la compañía deberá solicitar el permiso correspondiente a su Supervisor, en su ausencia Supervisor coordinador de zona, Jefe de Área, o Jefe de RR-HH. En caso de requerirse la compañía extenderá el respectivo aviso de enfermedad para el IESS.

Art. 15.- LOS TRABAJADORES podrán servirse su alimentación únicamente en el comedor de la empresa y en los horarios y turnos de atención establecidos para el efecto. EQR subsidiará en un 70% el valor de los almuerzos o meriendas de todos los trabajadores de la empresa.

DE LAS REMUNERACIONES

Art. 16.- Los pagos a los trabajadores serán liquidadas el último día laborable de cada mes, pudiendo la empresa entregar un anticipo en forma quincenal.

Art. 17.- Cuando un trabajador se retire de la empresa por cualquier motivo, de la liquidación de los haberes a los que tenga derecho, se le descontarán todos los valores que adeude a la empresa, comisariato, préstamo a la caja de ahorro, Etc.

Art. 18.- el marcar la tarjeta de asistencia de otro trabajador, alterarla, falsificarla, no marcar a la salida o ingreso al trabajo y cualquier otro acto ilegal en relación a su uso, será considerada (falta grave).

DE LAS OBLIGACIONES DE LOS TRABAJADORES

Art. 20.- son obligaciones de todos los TRABAJADORES a más de las establecidas en el Art. 45 del Código del Trabajo, en el presente Reglamento y demás leyes, las siguientes:

1.- Conducirse con moralidad y disciplina tanto en el interior de la empresa, como fuera de ella.

2.- Restituir a la empresa, los materiales e insumos que no hayan sido usados y conservar en buen estado los instrumentos, equipos, herramientas y útiles de trabajo que le hayan sido proporcionados. En caso de pérdida o deterioro de tales instrumentos, equipos, herramienta y útiles de trabajo, producto de la negligencia o mala fe del TRABAJADOR, este será pecuniariamente responsable y la empresa procederá a la reposición de los mismos, descontando al trabajador de la remuneración, los valores respectivos.

3.- Presentarse al trabajo, debidamente aseado, con el uniforme, calzado y más implementos adecuados, observando todas las medidas de Seguridad e Higiene dispuestas por la empresa y más Leyes acordes.

4.- Limpiar diariamente las herramientas o equipos a su cargo así como mantener en orden y limpieza su lugar de trabajo.

5.- Mantener un trato respetuoso y cordial con sus subalternos, compañeros y superiores, evitando cualquier tipo de desavenencias o discordias, se le considerará como (falta grave).

6.- Ducharse inmediatamente de terminado el trabajo de fumigación y cambiarse de ropa.

7.- Lavarse con jabón las manos, antes de ingresar al comedor.

8.- Comunicar al Departamento de Recursos Humanos con 15 días de anticipación su retiro definitivo de la empresa, con la finalidad de contratar su reemplazo y evitar aplicar el Art. 190 del Código de Trabajo.

Art. 21.- Son obligaciones de los Jefes, Supervisores, y de todos quienes ejerzan cargos con autoridad sobre otros, a más de las comunes a todos los TRABAJADORES, las siguientes:

en cometer faltas leves, por las cuales ya haya sido llamado la atención; si no lo hiciere, se le considerará culpable de complicidad en dicha falta.

b) Encontrarse presente en su sección de trabajo, 10 minutos antes del inicio del turno, a fin de dar las instrucciones respectivas al personal a su cargo.

c) Permanecer en su lugar de trabajo, hasta la terminación de su turno y entregar los informes de novedades solicitados por su superior.

d) Controlar que todos los trabajadores de su sección, cumplan a cabalidad con todas las normas y disposiciones de la empresa, dando a su superior parte inmediato de todos los actos de indisciplina e incumplimiento de los trabajadores.

e) Guardar respeto y consideración a los trabajadores, que laboran bajo sus órdenes, buscando un mejor entendimiento y colaboración del personal.

f) Entrenar a su personal en las labores y tareas cotidianas para lograr una mayor productividad y eficiencia de sus subordinados.

DE LAS PROHIBICIONES A LOS TRABAJADORES

Art. 22.- A más de las prohibiciones establecidas para los TRABAJADORES en el Art. 46 del Código del Trabajo y las determinadas por la Ley y más Reglamentos vigentes, está prohibido a los TRABAJADORES de E.Q.R. lo siguiente:

1.- Ingerir bebidas alcohólicas o hacer uso de estupefacientes durante las horas de trabajo así como introducirlos a la empresa. (Falta grave).

2.- Apropiarse indebidamente de útiles de trabajo, herramientas, materiales, uniformes, equipos de seguridad, prendas de uso o de vestir y más pertenencias de otro trabajador. (Falta grave).

3.- Hacer escándalos, proferir palabras soeces, propiciar o participar en juegos, reyertas o altercados, agredir física o verbalmente a otros TRABAJADORES y cualquier otro acto reñido con la moral y disciplina que debe observar dentro de los predios de la empresa. (Falta grave).

4.- Fumar en los lugares donde existe prohibición expresa de hacerlo.

6.- Abandonar su puesto de trabajo sin autorización de su superior, para trasladarse a otro lugar distinto de aquel en el que debe efectuar su labor.

7.- Manejar vehículos de la empresa sin estar autorizados por la misma o proporcionarlos para su conducción a terceros no autorizados.

DE LAS OBLIGACIONES DEL EMPLEADOR

Art. 23.- Son obligaciones del empleador:

1.- Afiliar a los trabajadores al IESS desde el primer día de labores.

2.- Mantener el cumplimiento en el pago de las obligaciones contraídas por la empresa con sus trabajadores e instituciones públicas tales como el IESS, SRI, etc.

3.- Entregar a sus empleados certificados relativos a su trabajo cuantas veces lo solicite.

4.- Proporcionar lugares seguros para que sus empleados guarden sus útiles de trabajo y pertenencias.

5.- Entregar en forma completamente gratuita cada año, por lo menos un uniforme adecuado para la ejecución del trabajo.

DE LAS PROHIBICIONES DEL EMPLEADOR

Art. 24.- A más de las prohibiciones establecidas para el EMPLEADOR en el artículo 44 del Código de Trabajo y las determinadas por la Ley, está prohibido al empleador lo siguiente:

1.- Imponer multas que no se hallaren previstas en el respectivo Reglamento Interno.

2.- Retener más del 10% de la remuneración por concepto de multas.

3.- Exigir al trabajador que compre sus artículos en tiendas o lugares determinados.

4.- Exigir o aceptar del trabajador dinero para que se le admita en el trabajo o por cualquier otro motivo.

5.- Cobrar al trabajador intereses sea cual fuere la cantidad que le haya anticipado por cuenta de la remuneración.

7.- Obstaculizar por cualquier medio las inspecciones de las autoridades de trabajo a los establecimientos o centros de trabajo.

8.- Recibir en el trabajo a ciudadanos remisos que no hayan arreglado su situación militar.

DE LAS SANCIONES

Art. 25.- Para la aplicación de las sanciones establecidas en este Reglamento, se considerarán dos clases de faltas: FALTAS LEVES Y FALTAS GRAVES. 1.- Las FALTAS LEVES son aquellas cometidas por ligereza o imprudencia, sin

escándalo y sin que produzcan perjuicio alguno a la empresa o a su personal. 2.- Las FALTAS GRAVES señaladas en este Reglamento, son aquellas cuya trasgresión pueden causar serios problemas de disciplina, daños a los equipos, maquinarias, materiales y más instalaciones de E.Q.R. EQUATOROSES C.A. o pongan en peligro la integridad de los TRABAJADORES o bienes de la empresa.

Art. 26.- Las faltas serán sancionadas en consideración a su gravedad; la empresa tomará en cuenta los atenuantes o agravantes para aplicar las siguientes sanciones:

1.- Amonestación verbal 2.- Amonestación escrita.

3.- Multa hasta por el 10% de la remuneración básica diaria del TRABAJADOR. 4.- Terminación del Contrato de Trabajo, sujetándose a los trámites dispuestos por el Código del Trabajo.

Art. 27.- Todas las sanciones impuestas a un TRABAJADOR, serán registradas en la respectiva carpeta individual; el acumulamiento de más de tres faltas leves dentro de un período mensual de labor, darán a la última, la calidad de falta grave.

Art. 29.- La decisión de la terminación del contrato de trabajo solo podrá ser tomada por el Presidente Ejecutivo o por quien tenga expresamente poder notarizado para esta causa y su implementación será responsabilidad de Recursos Humanos y de los abogados nombrados por la empresa.

Art. 30.- La empresa podrá emitir nuevas disposiciones o reglamentaciones, las mismas que pueden ser permanentes o transitorias y serán de cumplimiento obligatorio para todo el personal, siempre que estas se encuentren enmarcadas en la ley y no atenten contra los derechos de los trabajadores.

1.2. ESTRUCTURA ORGANIZACIONAL

Es una representación gráfica de la estructura de la florícola, que muestra sus unidades, puestos de trabajo, las principales líneas de autoridad y responsabilidad entre los departamentos y unidades en un momento determinado.

Gráfico 1.

ORGANIGRAMA GENERAL

Elaborado Por: Paulina Gallo Fuente EQR EQUATOROSES

Fernando X. Donoso Presidente Ejecutivo

(3) (330)

Ing. Santiago Rubio Gerente Producción (215) Rodolfo Obando Gerente Contabilidad (7) Cristina Donoso Gerente. Compras (3) Byron Nuñez Gerente Post-Cosecha (81) José Moncayo Gerente Costos (3) Germán Bonilla Jefe RRHH (5) Rotativos (1) Supervisor (9) Trab. Florícolas Departamento de Ventas

(3)

Gráfico 2.

ORGANIGRAMA DE POS COSECHA EQR EQUATOROSES C.A.

Byron Núñez Gerente de Postcosecha

(81)

Milton Yañez Sup. Procesos

(1) US$411

Mario Velásquez Sup. Empaque

(1) US$380

Juan Pablo Benítez Sup. Farm Direct

(1) US$357

Inspectores de Calidad (3) US$245 (1) US$288 Empacadores

(7) US$181 Rotación (2) US$181 Bonchador

(16) US$173 Clasificador (16) US$173 Pasa Cajas (4) US$173 Camión (3) US$173 Cochero (2) US$173 Despate (1) US$173 Vestidor (1) US$173 Recepción de Cajas (4) US$173

Gráfico 3.

ORGANIGRAMA ADMINISTRACIÓN EQR EQUATOROSES C.A.

Elaborado Por: Paulina Gallo Fuente: EQR EQUATOROSES C.A.

DEPARTAMENTO DE ADMINISTRACION (COMPRAS, CONTABILIDAD Y COSTOS

Cristina Donoso Gerente Compras

(3)

Rodolfo Obando Gerente Contabilidad

(7)

José Moncayo Gerente de Costos

(3) Segundo

Pastrana Chofer/Mensajer

(1)US$190

Lourdes Negrete Asis. Compras/Contab.

(1) US$380 Sonia Bastidas Asistente Contabilidad

(1) US$425 Gissela Nevares AsistenteContabilidad

(1) US$360

Fernando Toapanta Bodeguero Ayudante de Bodega (3)US$181

Paulina Gallo Coordinadora de Costos

(1)US$475 Ximena Segovia Asistente de Tesorería

Gráfico 4.

ORGANIGRAMA RECURSOS HUMANOS EQR EQUATOROSES C.A.

Elaborado Por: Paulina Gallo Fuente: EQR EQUATOROSES C.A.

DEPARTAMENTO DE RECURSOS HUMANOS

Germán Bonilla Jefe de Personal

(5)

Cenepa Seguridad Vigilancia Dr. Luis Poma

Médico (1)US$735

Enfermera (1)US$330

Elena Cando

Asis. Personal / Nóminas (1)US$280

Trabajador Florícola Limpieza General (1)US$172

1.3. ACTIVIDAD PRODUCTIVA

1.3.1. Procesos Productivos

Existen dos tipos básicos en sistemas de producción: El sistema de producción intermitente y el sistema de producción continuo. La producción intermitente está organizada en función de unidades de servicio, en donde se realizan trabajos a una o varias etapas de proceso productivo, se utiliza en trabajos de pequeños lotes y a base de pedidos. La producción continua es típica de las industrias organizadas en líneas de montaje, que producen bienes altamente estandarizados. Se caracteriza por la continuidad y balance rígido del proceso productivo. Algunos procesos no pueden clasificarse en la producción intermitente o en la producción continua, porque presentan una combinación de ambos. A estos procesos se les denomina mixtos El proceso de producción de flores de EQR EQUATOROSES es:

Preparación del material, previo a la siembra, las estacas y patrones de preferencia Manetti son tratadas con agroquímicos especiales que favorezcan su enraízamiento y anclaje en el terreno.

Preparación y desinfección del terreno, se refiere a labores de nivelación, subsolado o aradura profunda, arada y rastra. Posteriormente y en base del análisis físico químico del suelo, se efectúa la fertilización inicial y las correcciones de acidez que se hayan determinado necesarias. Así también tratamiento preventivo contra plagas y enfermedades, principalmente, se desinfectará el terreno con agroquímicos apropiados.

Control del ambiente. Se tienen planificada la plantación de cuatro hectáreas. El cultivo se efectuará en invernaderos, a fin de proporcionar un ambiente controlado de temperatura, luz, humedad y a la vez de protegerlos de factores meteorológicos adversos.

Control de malezas para evitar la competencia entre las plantas y problemas sanitarios.

Fertilización, sobre la base de un análisis de suelos bimensuales; esta labor se efectúa a través del riego, utilizando el sistema de micro aspersión o goteo. Esto implica el contar con un reservorio de agua de 3.000 m3 y tanques para la preparación de las soluciones fertilizantes.

Tratamientos fitosanitarios. Se efectúa con un equipo especial centralizado que consta de tanques para preparar los tratamientos, bomba para impulsar la solución a presión a través de tuberías de PVC y las boquillas de aspersión. En forma preventiva y periódica, contando con 200 sublimadores y un sistema eléctrico, se gasificarán con azufre las plantas a fin de controlar enfermedades de tipo fungoso.

Podas, con el propósito de ajustar la producción a los calendarios de exportación, se realizan podas de los brotes terminales de las primeras ramas y posteriormente de los brotes laterales.

Cosecha, a partir de la plantación, en aproximadamente quince semanas se realizará, y en su lugar debe proceder a pinchar o eliminar la flor, lo cual en el futuro incidirá en el mejoramiento sustancial de la calidad y de los rendimientos. Por ello, la primera cosecha se obtendrá a los siete meses de la siembra. Como rendimiento se han considerado las siguientes producciones con una densidad de 69.600 plantas/ha: 1,2; 1,4; y 1,6 flores/plantas/mes.

Para el tratamiento Poscosecha, se transportará las flores a la sala de clasificación, se lo realiza en baldes y mallas especiales, que facilitan que la calidad de las flores no se deteriore.

En el Preenfriamiento, los tallos florales seleccionados y agrupados en la forma indicada, se los coloca en cubetas que contienen una solución nutritiva y preservantes, y se los ubica en un cuarto de preenfriamiento, a 4C.

Posteriormente se procede al Empaque, colocando 10 paquetes en cada caja de cartón, forrada con papel y plástico De esta manera pasan a un segundo cuarto frío (1C), donde se mantienen durante la noche anterior al embarque.

La secuencia del proceso se expone en el Diagrama de flujo que se presenta a continuación:

Gráfico 5.

FLUJOGRAMA DE CULTIVO

Elaborado Por: Paulina Gallo Fuente: EQR EQUATOROSES C.A.

PREPARACIÓN DEL TERRENO

CONSTRUCCIÓN DEL INVERNADERO

SIEMBRA

MANEJO DEL CULTIVO LABORES AGRÍCOLAS

RECEPCIÓN

HIDRATACIÓN Y CLASIFICACIÓN

PREENFRIAMIENTO COSECHA

ENFRIAMIENTO

1.3.2. Descripción del Producto

Su objeto es establecer las características físicas y especificaciones que lo tipifican con exactitud y que norman la producción. A partir de éstas, son posibles los requerimientos técnicos de las materias primas que se utilizarán en la producción del bien, así como los procesos tecnológicos que se utilizarán en la fabricación. Las especificaciones del producto comprenden los detalles que lo definen. Estos incluyen: la definición genérica, su unidad de medida, calidad, descripción de materiales, cantidad, acabados, tolerancia, fórmulas y normas de funcionamiento, dibujos técnicos y detalles de producción, necesarios para obtener el resultado final. Las características del producto deben compararse con las normas aceptadas nacional o internacionalmente y con las de productos similares; con el fin de asegurar la calidad y la competitividad.

El producto a obtenerse son las rosas de exportación, a nivel de botón y con pedúnculos de largo variable, debidamente presentados en cajas de cartón. El proceso de producción se desarrolla a través de cultivo, a partir de plantas injertadas importadas y con tratamientos específicos de Poscosecha.

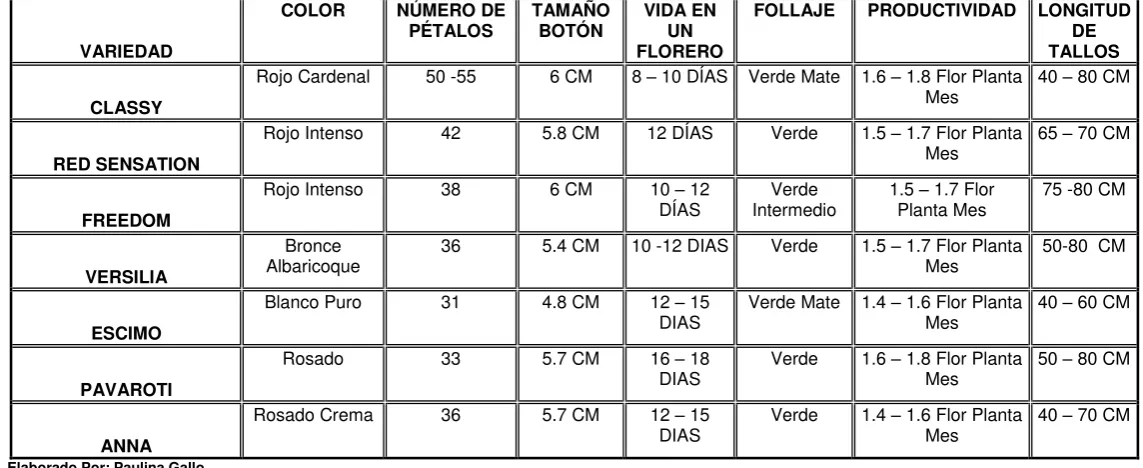

Cuadro 1.

CARACTERÍSTICAS DE LAS ROSAS A PRODUCIR

VARIEDAD

COLOR NÚMERO DE

PÉTALOS TAMAÑO BOTÓN VIDA EN UN FLORERO

FOLLAJE PRODUCTIVIDAD LONGITUD DE TALLOS CLASSY

Rojo Cardenal 50 -55 6 CM 8 – 10 DÍAS Verde Mate 1.6 – 1.8 Flor Planta Mes

40 – 80 CM

RED SENSATION

Rojo Intenso 42 5.8 CM 12 DÍAS Verde 1.5 – 1.7 Flor Planta

Mes 65 – 70 CM

FREEDOM

Rojo Intenso 38 6 CM 10 – 12

DÍAS Intermedio Verde 1.5 Planta Mes – 1.7 Flor 75 -80 CM

VERSILIA

Bronce Albaricoque

36 5.4 CM 10 -12 DIAS Verde 1.5 – 1.7 Flor Planta Mes

50-80 CM

ESCIMO

Blanco Puro 31 4.8 CM 12 – 15

DIAS Verde Mate 1.4 – 1.6 Flor Planta Mes 40 – 60 CM

PAVAROTI

Rosado 33 5.7 CM 16 – 18

DIAS Verde 1.6 – 1.8 Flor Planta Mes 50 – 80 CM

ANNA

Rosado Crema 36 5.7 CM 12 – 15 DIAS

Verde 1.4 – 1.6 Flor Planta Mes

40 – 70 CM

Existen cuatro tipos de patrón para certificar las variedades de flor, bajo los cuales debe requerirse las flores:

MANETTY: Su producción es alta en variedades rojas. CANINA: Su producción es baja y fija el color.

NATAL BRAY: Se encuentra su producción en un nivel de equilibrio, es decir ni alta ni baja.

INDICA: Su producción es alta en variedades rojas.

Los principales proveedores de patrones son: Plantador, Rosy Tantau, Kordes y Meilland. Además para realizar la adquisición de las plantas es importante solicitar un análisis fitopatológico, para conocer si las plantas tienen o no problemas fitosanitarios.

1.3.3. Flujo gramas de Procesos Claves

Gráfico 6. DESPACHO DE FLOR

INICIO

Embarque de Flor

Hay Pedido de Embarque

?

Elaboración Packing List

Emisión Guía de Remisión

Esta

Carga de Furgón

Fotografías del Furgón

Ubicación de Sello de Seguridad

Entrega a Carguera y ruptura

de sellos

Devolución Dctos. Y sellos rotos

Finca

FIN S i

N

o N

o

Gráfico 7. FLUJO DE BODEGA

si 1. Control de Existencias Bodega Hay Requisición? Orden de Compra 3. Verificación Aleatoria Material, Insumos y Uniformes Cumplimiento 2. Recepción Materiales Insumos Uniformes Ingreso a Bodega Organización Distribución Y Pesaje Hay Solicitud? - Materiales - Uniformes - Insumos Digitación de Datos Egreso de Bodega Despacho de Producto si no si no no si no Uso de Sello de Entrega de Productos a Superviso eEQR EQUATOR OSES C.A. 4. - Colocación de Sellos plásticos de Seguridad

Entrega de Productos a Supervisores Finca San

Gráfico 8. EMBARQUE

INICIO

Pedido de Embarque

Embarque de

Flor Packing List Elaboración

1. Emisión Guía de

Remisión 3.de Furgón Carga

4. Fotografías del Furgón

5. Ubicación de Sello de Seguridad

6. Sellos Rotos y Documentos Si

No

No

Si

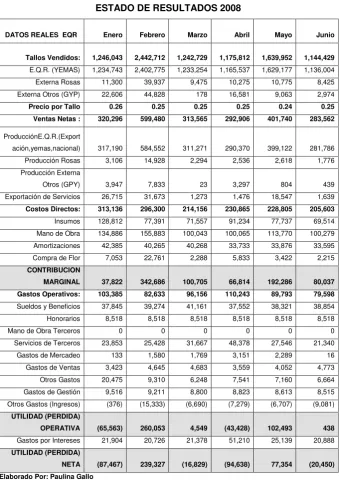

1.4. INFRAESTRUCTURA FINANCIERA

La empresa utiliza para la contabilidad el sistema informático ADVANCED SOFTWARE que contiene los siguientes módulos:

Sistema Contable

Sistema de Facturas de Compra

Sistema de Ventas Locales

Sistema de Recursos Humanos

Sistema de Inventario

Sistema de Auditoría Interna.

También se cuenta con el SITAC (Sistema para anexos y devoluciones del IVA) que permite el control de guías certificadas de exportación.

Se realizan dos auditorías anuales al manejo contable y financiero de le empresa con la AUDITORA BDO.

Cuadro 2.

ESTADO DE RESULTADOS 2008

DATOS REALES EQR Enero Febrero Marzo Abril Mayo Junio

Tallos Vendidos: 1,246,043 2,442,712 1,242,729 1,175,812 1,639,952 1,144,429

E.Q.R. (YEMAS) 1,234,743 2,402,775 1,233,254 1,165,537 1,629,177 1,136,004 Externa Rosas 11,300 39,937 9,475 10,275 10,775 8,425 Externa Otros (GYP) 22,606 44,828 178 16,581 9,063 2,974

Precio por Tallo 0.26 0.25 0.25 0.25 0.24 0.25 Ventas Netas : 320,296 599,480 313,565 292,906 401,740 283,562

ProducciónE.Q.R.(Export

ación,yemas,nacional) 317,190 584,552 311,271 290,370 399,122 281,786 Producción Rosas 3,106 14,928 2,294 2,536 2,618 1,776 Producción Externa

Otros (GPY) 3,947 7,833 23 3,297 804 439 Exportación de Servicios 26,715 31,673 1,273 1,476 18,547 1,639

Costos Directos: 313,136 296,300 214,156 230,865 228,805 205,603

Insumos 128,812 77,391 71,557 91,234 77,737 69,514 Mano de Obra 134,886 155,883 100,043 100,065 113,770 100,279 Amortizaciones 42,385 40,265 40,268 33,733 33,876 33,595 Compra de Flor 7,053 22,761 2,288 5,833 3,422 2,215

CONTRIBUCION

MARGINAL 37,822 342,686 100,705 66,814 192,286 80,037 Gastos Operativos: 103,385 82,633 96,156 110,243 89,793 79,598

Sueldos y Beneficios 37,845 39,274 41,161 37,552 38,321 38,854 Honorarios 8,518 8,518 8,518 8,518 8,518 8,518 Mano de Obra Terceros 0 0 0 0 0 0 Servicios de Terceros 23,853 25,428 31,667 48,378 27,546 21,340 Gastos de Mercadeo 133 1,580 1,769 3,151 2,289 16 Gastos de Ventas 3,423 4,645 4,683 3,559 4,052 4,773 Otros Gastos 20,475 9,310 6,248 7,541 7,160 6,664 Gastos de Gestión 9,516 9,211 8,800 8,823 8,613 8,515 Otros Gastos (Ingresos) (376) (15,333) (6,690) (7,279) (6,707) (9,081)

UTILIDAD (PERDIDA)

OPERATIVA (65,563) 260,053 4,549 (43,428) 102,493 438

Gastos por Intereses 21,904 20,726 21,378 51,210 25,139 20,888

UTILIDAD (PERDIDA)

NETA (87,467) 239,327 (16,829) (94,638) 77,354 (20,450) Elaborado Por: Paulina Gallo

1.5. INFRAESTRUCTURA COMERCIAL

Producto

El mercado de Estados Unidos tiene una demanda de rosas en su mayoría. Esta, mientras más grande sea el botón, mejor acogida tendrá en el consumidor final. Hablamos de productos entre 50 60 y 70 cm. por tallos; medidas mayores e inferiores a éstas resultarán rechazadas por el consumidor final de la población meta. Por lo tanto el producto a obtenerse en el proyecto constituyen las rosas de exportación a nivel de botón y con pedúnculos de largo variable. Las variedades a cultivarse son: Classy, Red Sensation, Freedom, Versilia, Escimo, Pavaroti, Anna. El empaque ayuda a proteger la flor de cualquier daño, garantiza la frescura, la calidad, y asegura el arribo del producto sin problema alguno. Se brinda la posibilidad de reclamar y devolver el producto cuando éste llegue en mal estado, ya que tenemos plena confianza en la calidad de nuestras rosas. El empaque consiste en realizar bonch, la misma que contiene 25 rosas, se las envuelve con papel periódico y con plástico, se lo sujeta con ligas. Se coloca 10 paquetes en cada caja (dimensiones de las cajas 140 de largo, 25.2 de ancho, 19.5 de largo y preimpreso una rosa), en esta forma pasan a un cuarto frío, donde se mantienen durante la noche anterior al embarque.

Precio

Los precios de las rosas frescas cortadas, varían en función al tamaño del tallo (a tallo más largo, mayor precio), el color y grado de frescura de la flor. Los precios de las rosas producidas en Estados Unidos son superiores en por lo menos el 30% a las importadas1, debido a una mejor apariencia de las flores y

que es perceptible para el consumidor originada en una rápida movilización de flores, desde las plantaciones al mercado.

estacionalmente en la Pascua, día de la madre (segundo domingo de mayo), Memorial day (28 de mayo), día de acción de gracias (22 de noviembre), Hanukkah (Navidad judía), Navidad y año nuevo (24 y 31 de diciembre) y el día de mayor demanda en el año es el 14 de febrero (día de San Valentín). Considerando que no todo el año se demanda en igual volumen, el precio que manejamos en Valentín es de 1 centavo por centímetro más 20 centavos llegando a valer en esta temporada un tallo de 80cm $ 1.00 dólar en Finca entonces un tallo en los EEUU llega a valor hasta $ 2.00

Por el contrario existen en el año períodos en que los precios sufren bajas sensibles, lo que nos obliga a los exportadores a planificar correctamente las exportaciones.

Vender a un precio de entrega significa asumir la responsabilidad del producto, así como el costo de la desaduanización, las inspecciones fitosanitarios y el transporte, hasta llegar al consumidor final. Esto es probablemente un enfoque diferente al cual ya están acostumbrados a realizar negocios. El vender productos más frescos, de mayor valor y a precios mejores, eso aseguraría un futuro beneficioso para nuestra empresa, aún después de tomar en cuenta los costos de entrega al cliente. Para los consumidores estadounidenses, lo planteado implica el contar con un producto más fresco y de mayor valor, que no sólo aumentará las ventas de flores per cápita cada año en el largo plazo, sino aumentará el precio de cada tallo vendido. Cuando se les proporcione un producto de mayor valor que dura más tiempo, querrán comprar cada vez más.

Plaza

La empresa cuenta con una persona que se encargará de realizar los contactos con nuestros posibles clientes, para dar a conocer nuestra producción en lo referente a las variedades que cultivamos, colores y más características propias de nuestro producto y la disponibilidad.

A través de la página Web los clientes efectúan pedidos provisionales a los cuales se les envía una muestra sin costo, para evitar una devolución. Una vez recibida la muestra el cliente confirma su pedido definitivo.

En cuanto al transporte se realiza desde las plantaciones florícolas hacia el aeropuerto, contratando a la carguera G&G, quien a su vez, será la encargada de realizar el trámite de exportación y el embarque de las cajas, y de ahí por vía área hasta llegar al lugar de destino. Transcurrido dos días los importadores reciben su pedido e inmediatamente distribuyen a sus diferentes clientes.

Existen principales importadores de flores que se encuentran situados en Miami (Florida) efectuando consignaciones, para su posterior venta a los mercados mayoristas. Estos distribuyen a hoteles, funerarias y cadena de tiendas de arreglos y consumidores institucionales, siendo otra alternativa de mercado.

Gráfico 9.

CANAL DE DISTRIBUCIÓN

Elaborado Por: Paulina Gallo Fuente: EQR EQUATOROSES C.A.

A pesar de que la Unión Europea no es el mercado natural de las flores frescas ecuatorianas, existe un segmento de mercado que puede ser aprovechado, orientado a obtener su cosecha en octubre y a colocar las rosas en los meses de invierno, época de mayor oportunidad para la comercialización. También es recomendable que se cultiven otras variedades de rosas, en vista que es necesario diversificar la oferta, considerando que en los mercados de Estados Unidos y Europa existe un segmento de consumidores que prefieren flores de colores exóticos. Actualmente se comercializan diversidad de variedades que son altamente aceptadas y que se cotizan en mejor precio.

Variedades rosadas: Peckovo, Anna, Pavaroti, Hot lady, Engagement Variedades amarillas: Yellow Coral, Sonrisa, Skyline, Kerio

Variedades lilas: Blue Curiosa, Cool water Variedades crema: Timeles, Vendela.

EXPORTADOR

IMPORTADOR/MATORISTA SUBASTA EXPORTADOR/MAYORISTA MAYORISTA

MINORISTA

MAYORISTA MINORISTA

CONSUMIDOR

La unión europea bajo la concesión del Programa Especial de Cooperación dirigida a los países Andinos, estipula un arancel cero a las importaciones provenientes de Colombia, Ecuador, Perú y Bolivia.

Promoción

El estar suscritos a EXPOFLORES nos da la oportunidad de promocionar nuestros productos y dar a conocerlos mediante la participación en ferias tanto nacionales como internacionales, publicación en la revista La flor ecuatoriana, la misma que es emitida cada tres meses, asistir a eventos sociales organizados por la asociación, conferencia sobre aspectos tecnológicos, etc.

Políticas

Mejorar y fomentar la filosofía de servicio al cliente tanto interno como externo.

Mantener un plan de capacitación para el personal de la empresa.

Analizar y mejorar permanentemente los procesos cruciales de la empresa

Fortalecer la imagen de la empresa

Incentivar la creatividad e innovación.

Fomentar la pro-actividad

Fomentar la solución de problemas vía análisis y recomendaciones.

Promover la protección del medio ambiente

Promover el bienestar del recurso humano.

Sello Verde

Es un programa que indica pautas para una producción social y ambientalmente responsable de las flores que producimos y comercializamos. Los objetivos principales son:

Mejorar el uso de plaguicidas y productos químicos.

Crear y mejorar los estándares de protección ambiental

Para el cumplimiento de estos objetivos la empresa mantiene el respeto a la libertad de asociación, ha formado el Comité de Seguridad e Higiene del Trabajo, las brigadas de primeros auxilios e incendios.

Los trabajadores tendrán acceso a puestos de trabajo y capacitación en condiciones iguales, sin importar el género edad, origen étnico, color, estado civil, orientación sexual, opinión política, religión u origen social. Los salarios y los beneficios de una semana laboral cumplirán con los

criterios legales o laborales.

La jornada de trabajo, las horas extras y las licencias pagadas deben cumplir con la legislación aplicable y las normas de la industria.

Se proporcionará un entorno laboral sin riesgos e higiénico.

La compañía reducirá y registrará el uso de plaguicidas y fertilizantes con técnicas y métodos adecuados.

El trabajo que por su naturaleza no sea estacional o temporal será realizado por trabajadores y trabajadoras con contratos permanentes. La compañía hará todos los esfuerzos por proteger el medio ambiente y

las zonas de vivienda, evitarán la contaminación de los recursos naturales.

2. MARCO REFERENCIAL DE LA AUDITORÍA INTEGRAL

2.1. AUDITORÍA INTEGRAL

A medida que se desarrollo el comercio, surgió la necesidad de las revisiones independientes para asegurarse de la adecuación y finalidad de los registros mantenidos en varias empresas comerciales. La auditoría como profesión fue reconocida por primera vez bajo la ley Británica de Sociedades Anónimas de 1862 y el reconocimiento general tuvo lugar durante el período de mandato de la ley "Un sistema metódico y normalizado de contabilidad era deseable para una adecuada información y para la prevención del fraude". También reconocía "Una aceptación general de la necesidad de efectuar una versión independiente de las cuentas de las pequeñas y grandes empresas".2 Desde 1862 hasta 1905, la

profesión de la auditoria creció y floreció en Inglaterra, y se introdujo en los Estados Unidos hacia 1900 y en otros países de Sudamérica incluyendo Ecuador haciendo hincapié en cuanto a la detección del fraude como objetivo primordial de la auditoria. En 1912 Montgomery dijo:

En los que podría llamarse los días en los que se formó la auditoría, a los estudiantes se les enseñaban que los objetivos primordiales de ésta eran:

La detección y prevención de fraude.

La detección y prevención de errores; sin embargo, en los años siguientes hubo un cambio decisivo en la demanda y el servicio, y los propósitos actuales son: El cerciorarse de la condición financiera actual y de las ganancias de una empresa.

La detección y prevención de fraude, siendo éste un objetivo menor.

Este cambio en el objetivo de la auditoría continuó desarrollándose, no sin oposición, hasta aproximadamente 1940. En este tiempo "Existía un cierto grado de acuerdo en que el auditor podía y debería no ocuparse primordialmente de la

2

detección de fraude". El objetivo primordial de una auditoría independiente debe ser la revisión de la posición financiera y de los resultados de operación como se indica en los estados financieros de clientes, de manera que pueda ofrecerse una opinión sobre la adecuación de estas presentaciones a las partes interesadas.

Paralelamente al crecimiento de la auditoría independiente en lo Estados Unidos, se desarrollaba la auditoría interna y del Gobierno, lo que entró a formar parte del campo de la auditoría. Progresivamente, las compañías adoptaron la expansión de las actividades del departamento de auditoría interna hacia áreas que están más allá del alcance de los sistemas contables.

2.1.1. Definición y Objetivos

La auditoría Integral implica la ejecución de un trabajo con el enfoque, por analogía de las revisiones financieras, de cumplimiento, control interno y de gestión, sistema y medio ambiente con los siguientes objetivos3:

Determinar, si los Estados Financieros se presentan de acuerdo con los Principios de Contabilidad Generalmente Aceptados.

Determinar, si el ente ha cumplido, en el desarrollo de sus operaciones con las disposiciones legales que le sean aplicables, sus reglamentos, los estatutos y las decisiones de los órganos de dirección y administración.

Evaluar la estructura del control interno del ente con el alcance necesario para dictaminar sobre el mismo.

Evaluar el grado de eficiencia en el logro de los objetivos previstos por el ente y el grado de eficiencia y eficacia con que se han manejado los recursos disponibles.

3FERNÁNDEZ

2.1.2. Tipos de Auditoria

La auditoría se aplica para verificar si la información financiera, operacional y administrativa que se presenta es confiable, veraz y oportuna. Es revisar que los hechos, fenómenos y operaciones se den en la forma como fueron planeados; que las políticas y lineamientos establecidos han sido observados y respetados; que se cumplen con obligaciones fiscales, jurídicas y reglamentarias en general. Es evaluar la forma como se administra y opera teniendo al máximo el aprovechamiento de los recursos.4 Los diversos tipos de auditoría son:

Auditoría Integral

Es un examen que proporciona una evaluación objetiva y constructiva acerca del grado en que los recursos humanos, financieros y materiales son manejados con debidas economías, eficacia, eficiencia y efectividad.

Auditoría Fiscal

Consiste en verificar el correcto y oportuno pago de los diferentes impuestos y obligaciones fiscales de los contribuyentes desde el punto de vista físico, direcciones o tesorerías de hacienda estatales o tesorerías municipales.

Auditoría Financiera

Consiste en una revisión exploratoria y crítica de los controles subyacentes y los registros de contabilidad de una empresa realizada por un contador público, cuya conclusión es un dictamen a cerca de la corrección de los estados financieros de la empresa.

Auditoría Interna

Proviene de la auditoría financiera y consiste en una actividad de evaluación que se desarrolla en forma independiente dentro de una organización, a fin de revisar la contabilidad, las finanzas y otras operaciones como base de un servicio protector y constructivo para la administración. En un instrumento de

4FONSECA

control que funciona por medio de la medición y evaluación de la eficiencia de otras clases de control, tales como: procedimientos; contabilidad y demás registros; informes financieros; normas de ejecución etc.

Auditoría Operacional

Se define como una técnica para evaluar sistemáticamente una función o una unidad con referencia a normas de la empresa, utilizando personal no especializado en el área de estudio, con el objeto de asegurar a la administración, que sus objetivos se cumplan, y determinar que condiciones pueden mejorarse.

Auditoría Administrativa

Es un examen detallado de la administración de un organismo social realizado por un profesional de la administración con el fin de evaluar la eficiencia de sus resultados, sus metas fijadas con base en la organización, sus recursos humanos, financieros, materiales, sus métodos y controles, y su forma de operar.

Auditoría Gubernamental

Este tipo de auditoría tiene como finalidad revisar si la dependencia o entidad, en el desarrollo de sus actividades, ha observado el cumplimiento de disposiciones legales que sean aplicables (leyes, reglamentos, decretos, circulares, etc.)

2.1.3. Principios Generales y Normativas de Auditoría

2.1.3.1. Principios

Los principios generales que rige una auditoría son los siguientes5:

Independencia

Determina que en todas las tareas relacionadas con la actividad, los miembros del equipo de auditores, deberán estar libres de toda clase de impedimentos

personales profesionales o económicos, que puedan limitar su autonomía, interferir su labor o su juicio profesional.

Objetividad

Establece que en todas las labores desarrolladas incluyen en forma primordial la obtención de evidencia, así como lo atinente a la formulación y emisión del juicio profesional por parte del auditor, se deberá observar una actitud imparcial sustentada en la realidad y en la conciencia profesional.

Permanencia

Determina que la labor debe ser tal la continuación que permita una supervisión constante sobre las operaciones en todas sus etapas desde su nacimiento hasta su culminación, ejerciendo un control previo o exente, concomitante y posterior por ello incluye la inspección y contratación del proceso generador de actividades.

Certificación

Este principio indica que por residir la responsabilidad exclusivamente en cabeza de contadores públicos, los informes y documentos suscritos por el auditor tienen la calidad de certeza es decir, tienen el sello de la fe pública, de la refrenda de los hechos y de la atestación. Se entiende como fe pública el asentamiento o aceptación de lo dicho por aquellos que tienen una investidura para atestar, cuyas manifestaciones son revestidas de verdad y certeza.

Integridad

Determina que las tareas deben cubrir en forma integral todas las operaciones, áreas, bienes, funciones y demás aspectos consustancialmente económico, incluido su entorno. Esta contempla, al ente económico como un todo compuesto por sus bienes, recursos, operaciones, resultados, etc.

Planeamiento

Supervisión

El personal debe ser adecuadamente supervisado para determinar si se están alcanzando los objetivos de la auditoría y obtener evidencia suficiente, competente y relevante, permitiendo una base razonable para las opiniones del auditor.

Oportunidad

Determina que la labor debe ser eficiente en términos de evitar el daño, por lo que la inspección y verificación /deben ser ulteriores al acaecimiento de hechos no concordantes con los parámetros preestablecidos o se encuentren desviados de los objetivos de la organización; que en caso de llevarse a cabo implicarían un costo en términos logísticos o de valor dinerario para la entidad.

Forma

Los informes deben ser presentados por escrito para comunicar los resultados de auditoría, y ser revisados en borrador por los funcionarios responsables de la dirección de la empresa.

2.1.3.2. Normativa

La aplicación de normas ayudará a desarrollar una auditoría de alta calidad respondiendo a la necesidad de completar tareas difíciles en forma oportuna, evitando formar juicios prematuros basados en información incompleta por la falta de tiempo, asimismo, establecen orden y disciplina, produciendo auditorías efectivas, garantizando la veracidad de los hallazgos y el soporte adecuado para las recomendaciones, consecuentemente habrá una mayor aceptación por parte de la gerencia.

2.1.3.2.1. Clasificación de las Normas

Las normas de auditoría se clasifican en normas personales, normas de ejecución del trabajo y normas de información.6

Normas Personales

Las normas personales se refieren a las cualidades que el auditor debe tener para poder asumir, dentro de las exigencias que el carácter profesional de la auditoría impone, un trabajo de este tipo. Dentro de estas normas existen cualidades que el auditor debe tener pre adquiridas antes de poder asumir un trabajo profesional de auditoría y cualidades que debe mantener durante el desarrollo de toda su actividad profesional.

Entrenamiento técnico y capacidad profesional.- El trabajo de auditoria, cuya finalidad es la de rendir una opinión profesional independiente, debe ser desempeñado por personas que, teniendo titulo profesional legalmente expedido y reconocido, tengan entrenamiento técnico adecuado y capacidad profesional como auditores.

Cuidado y diligencia profesionales.- El auditor esta obligado a ejercitar cuidado y diligencia razonables en la realización de su examen y en la preparación de su dictamen o informe.

Independencia.- El auditor esta obligado a mantener una actitud de independencia mental en todos los asuntos relativos a su trabajo profesional.

Normas de Ejecución del Trabajo

Al tratar de las normas personales, se señaló que el auditor esta obligado a ejecutar su trabajo con cuidado y diligencia. Aun cuando es difícil definir lo que en cada tarea puede representar un cuidado y diligencia adecuados, existen ciertos elementos que, por su importancia, deben ser cumplidos. Estos elementos básicos, fundamentales en la ejecución de trabajo, que constituyen la especificación particular, por lo menos al mínimo indispensable, de la exigencia de cuidado y diligencia, son los que constituyen las normas denominadas de ejecución del trabajo.7

7

Planeación y supervisión.- El trabajo de auditoría deber ser planeado adecuadamente y, si se usan ayudantes, estos deben ser supervisados en forma apropiada.

Estudio y evaluación del control interno.- El auditor debe efectuar un estudio y evaluación adecuados del control interno existente, que le sirvan de base para determinar el grado de confianza que va depositar en el; asimismo, que le permita determinar la naturaleza, extensión y oportunidad que va dar procedimientos de auditoria.

Obtención de evidencia suficiente y competente.- Mediante sus procedimientos de auditoria, el auditor debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera suministrar una base objetiva para su opinión.

Normas de Información

El resultado final del trabajo del auditor es su dictamen o informe. Mediante el, pone en conocimiento de las personas interesadas los resultados de su trabajo y la opinión que se ha formado a través de su examen. El dictamen o informe del auditor es en lo que va a reposar la confianza de los interesados en los estados financieros para prestarles fe a las declaraciones que en ellos aparecen sobre la situación financiera y los resultados de operaciones de la empresa. Por último es, principalmente, a través del informe o dictamen, como el público y el cliente se dan cuenta del trabajo del auditor y, en muchos casos, es la única parte, de dicho trabajo, que queda a su alcance.

2.1.4. Fases de Auditoria

Las fases de auditoria están formadas por las siguientes etapas8:

Gráfico 10.

FASES DE AUDITORIA

ANÁLISIS GENERAL

REVISIÓN ANALÍTICA DIAGNOSTICO

PLANIFICACIÓN Y ELABORACIÓN DE PROGRAMAS

DE AUDITORIA

APLICACIÓN DE PRUEBAS Y OBTENCIÓN DE EVIDENCIAS

DESARROLLO Y COMUNICACIÓN DE HALLAZGO

ELABORACIÓN DE INFORME DE AUDITORIA

APROBACIÓN DE INFORME Y REMISIÓN A ENTIDAD

AUDITORIA

- Revisión de estructura y operaciones. - Desarrollo de pruebas.

- Especificación de criterios de auditoria. - Identificación de criterios y controles clave. - Elaboración de reporte de revisión analítico

- Definición de objetivos.

- Alcance y metodología Incorporando procedimientos de auditoria integral según objetivos.

- Papeles de trabajo ETAPA DE

PLANIFICACION

ETAPA DE EJECUCION

ETAPA DE INFORMACION

Elaborado Por: Paulina Gallo Fuente: EQR EQUATOROSES C.A.

2.1.4.1. Etapa de Planificación

Antes de ejecutar el trabajo de auditoria, el auditor deberá realizar una investigación para definir los objetivos de la revisión, su alcance, los procedimientos y recursos necesarios, y la oportunidad para aplicarlos; y precisarlos en el programa de auditoria. Por lo que recomienda tomar en consideración los siguientes puntos:

Análisis General.- Mediante el análisis general, el equipo de auditoria debe lograr la mejor comprensión y conocimiento de las actividades y operaciones de la entidad a ser auditada, de sus funciones y facultades, sus objetivos, sus procesos y productos, sus recursos financieros.

Revisión Analítica o Diagnostico.- El objetivo de la etapa de revisión analítica o diagnóstico es explorar en una forma eficiente las áreas de gestión y responsabilidad identificadas durante la etapa de análisis general, para profundizar el conocimiento y la comprensión inicial de las relaciones de responsabilidad y las actividades claves de la administración, así como los sistemas y controles aplicados.

Planificación y Elaboración de Programas de Auditoria.- Su propósito es definir el alcance de la auditoria en términos de los objetivos y procedimientos para evaluar las áreas y actividades a ser auditadas, determinar los presupuestos de tiempo que se han de requerir en el proceso de auditoría y fijar los cronogramas de tareas y fechas de finalización.

2.1.4.2. Etapa de Ejecución

La fase de ejecución de la auditoria comprende la aplicación de pruebas, la evaluación de controles y registros, y la recopilación de evidencia suficiente, competente, confiable y pertinente para determinar si los indicios de