Modelos de

Inventario

Jairo R. Coronado-Hernandez

Los inventarios

• Se definen como la

cantidad de bienes que se tienen a la mano o en stock.

• Regulan el flujo en las

cadenas de suministro.

• El Inventario es,

Propósitos de los inventarios

• Capacidad de predicción, con el fin de manejar un equilibrio entre lo que se necesita y lo que se procesa.

• Protección frente a fluctuaciones de la demanda.

• Protección frente a inestabilidad en el suministro.

• Protección frente a precios.

• Descuentos por cantidad.

• Menores costos en los pedidos.

Tipos de inventarios

• Se pueden clasificar por su naturaleza como:

– Inventario de materias primas.

– Inventario de productos en proceso (WIP).

– Inventario de producto terminado.

• Desde un punto de vista funcional se pueden clasificar como:

– Artículos de consumo. (se suelen tratar como materias primas)

– Artículos para servicio, reparación, remplazo y repuesto. (Se basan en los programas de mantenimiento preventivo, indices de fallas y la vida utili de los diferentes recursos).

Tipos de inventario

• Stock de ciclo: es el necesario para mantener la demanda

esperada.

• Stock de seguridad: es un colchón frente a la

incertidumbre de los proveedores y clientes.

• Stock en transito: es el stock que esta siendo transportado.

• Stock estacional: es el que se construye anticipadamente

para los picos de venta.

• Stock promocional: es el que alienta las promociones.

• Stock especulativo: es el que se utiliza para protegerse

frente a subidas de precios o periodos de escasez.

CONTABILIDAD DEL INVENTARIO Y

SU IMPACTO EN LA RENTABILIDAD

Modelos de inventarioComo se evalúa contablemente un

inventario

• Hay cinco métodos para asignar estos valores:

1. Primeros en entrar, primeros en salir (FIFO), donde se asume que las primeras mercancías que son adquiridas son las que se venden.

2. Últimos en entrar, primeros en salir; se asume que las mercancías más recientes son las que primero se venden. 3. Costo promedio; en donde se identifica el valor del inventario

como el costo de la mercancía disponible para la venta entre la cantidad total de mercancía disponible para la venta. 4. Costo especifico; en donde se rastre el costo real de un

articulo que se encuentra, sale o entra de las instalaciones. 5. Costo estándar; se suele utilizar como un calculo aproximado

Fecha No. Unidades Costo/unidad Costo total No. Unidades Costo/Unidad Costo total No. Unidades Costo total

05-nov-12 800 $ 10,00 $ 8.000,00 800 $ 8.000,00

07-nov-12 300 $ 11,00 $ 3.300,00 1100 $ 11.300,00 08-nov-12 320 $ 12,25 $ 3.920,00 1420 $ 15.220,00 10-nov-12 750 $ 10,00 $ 7.500,00 670 $ 7.720,00 50 $ 10,00 $ 500,00 620 $ 7.220,00 300 $ 11,00 $ 3.300,00 320 $ 3.920,00 110 $ 12,25 $ 1.347,50 210 $ 2.572,50 15-nov-12 200 $ 14,70 $ 2.940,00 410 $ 5.512,50 210 $ 12,25 $ 2.572,50 200 $ 2.940,00 10 $ 14,70 $ 147,00 190 $ 2.793,00

Fecha No. Unidades Costo/unidad Costo total No. Unidades Costo/Unidad Costo total No. Unidades Costo total

05-nov-12 800 $ 10,00 $ 8.000,00 800 $ 8.000,00

07-nov-12 300 $ 11,00 $ 3.300,00 1100 $ 11.300,00 08-nov-12 320 $ 12,25 $ 3.920,00 1420 $ 15.220,00 320 $ 12,25 $ 3.920,00 1100 $ 11.300,00 300 $ 11,00 $ 3.300,00 800 $ 8.000,00 130 $ 10,00 $ 1.300,00 670 $ 6.700,00 14-nov-12 460 $ 10,00 $ 4.600,00 210 $ 2.100,00 15-nov-12 200 $ 14,70 $ 2.940,00 410 $ 5.040,00 200 $ 14,70 $ 2.940,00 210 $ 2.100,00 20 $ 10,00 $ 200,00 190 $ 1.900,00

Fecha No. Unidades Costo/unidad Costo total No. Unidades Costo/Unidad Costo total No. Unidades Costo total

05-nov-12 800 $ 10,00 $ 8.000,00 800 $ 8.000,00

07-nov-12 300 $ 11,00 $ 3.300,00 1100 $ 11.300,00 08-nov-12 320 $ 12,25 $ 3.920,00 1420 $ 15.220,00 10-nov-12 750 $ 11,21 $ 8.407,50 670 $ 6.812,50 14-nov-12 460 $ 11,21 $ 5.156,60 210 $ 1.655,90 15-nov-12 200 $ 14,70 $ 2.940,00 410 $ 4.595,90 18-nov-12 220 $ 11,21 $ 2.466,20 190 $ 2.129,70

Costo Promedio FIFO

LIFO

10-nov-12

18-nov-12

Unidades Compradas Unidades Vendidas Inventario Final Unidades Compradas Unidades Vendidas

14-nov-12

18-nov-12

Inventario Final

Unidades Compradas Unidades Vendidas Inventario Final

Ejemplo de algunos métodos

El inventario en el costo de los productos vendidos

Fuente: Administración financiera, fundamentos y aplicaciones. Oscar León García.

Estado de resultados P&G – Ecopetrol

Marzo 2012

Medidas financieras de liquidez

Tiene que ver con el poder de pago en el corto plazo.

• Razón corriente=Activos corrientes/Pasivos corrientes.

– En empresas de servicio varia de 1,1 a 1.3

– En empresas de manufactura de 1.6 a 2.0

• La razón rápida o prueba acida=(Activos Corrientes-Inventarios)/Pasivos corrientes.

• Tasa de rotación del inventario = Costo de la mercancía vendida/Inventario Promedio.

Rotación de inventario en proceso

Fuente: Administración financiera, fundamentos y aplicaciones. Oscar León García.

Medidas financieras de rentabilidad

Medida de productividad de los fondos en el largo plazo.

• Rentabilidad del activo= Margen de

Utilidad*Rotación de activos=Utilidad neta/Activo total*Ventas/Activos.

– Utilidad/ventas es el margen de utilidad y representa la utilidad de la empresa por cada peso que se vende.

– Ventas/activos es lo que se denomina rotación del activo como una idea de la eficiencia en que se aprovechan los recursos para generar ventas.

El control de inventarios es fundamental

en la liquidez y la rentabilidad

Determinación de los costos de

mantener inventario

Este valor es conocido como i en la teoría de inventarios.

Determinación de los costos de

reabastecimiento

Costos asociados en la gestión de

inventarios

Decisiones importantes en el control

de inventarios

1. ¿Qué debe ordenarse o pedirse? O ¿Qué se va a comprar?

2. ¿Cuánto debe ordenarse? O ¿Cuánto comprar? 3. ¿Cuándo debe

Políticas de control de Inventario

• Sistema Periódico: Conteo físico de ítems realizado a intervalos periódicos

• Sistema Continuo:

Sistema que realiza un seguimiento continuo de los inventarios utilizados, para llevar un control del nivel real de cada ítem

Modelos Revisión Continua

• Dos tipos

• (Q ,R): Se pide una cantidad fija Q cada vez

que la posición del inventario cae por debajo

del punto de reorden (R)

• ( S , s): Se pide una cantidad tal que la posición

del inventario se eleve al nivel S cada vez que

Inventory Simulation -20 -15 -10-5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120 125 130 135 140 145 150 155

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Time (Weeks) Inv e ntory Inv Position stock

Q= 80, R=70

Inventory Simulation -20 -15 -10-5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120 125 130 135 140 145 150 155 160

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Time (Weeks) Inv e ntory Inv Position stock

• (S, T): Cada T periodos de tiempo se pide una cantidad tal que la posición del inventario se

eleve al nivel S . También conocido como (S,

R).

• (S, s, T): Cada T periodos de tiempo se revisa

la posición del inventario y si éste está por

debajo del nivel s, se pide una cantidad tal

que la posición del inventario se eleve al nivel S. tambien conocido como (S, s, R).

Modelos Revisión Periódica

S= 140, T=3 Inventory Simulation

-55 -50 -45 -40 -35 -30 -25 -20 -15 -10-5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120 125 130 135 140 145 150

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Inventory Simulation -65 -60 -55 -50 -45 -40 -35 -30 -25 -20 -15 -10-5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115 120 125 130 135 140 145 150

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Time (Weeks) Inv e ntory Inv Position stock

S= 140, s= 70, T=3

Cantidad económica de pedido para

demanda independiente

Ciclo del inventario

Perfil de Inventarios

Cantidad Disponible

Q

Recibir orden

Colocar Orden

Recibir orden

Colocar orden

Recibir orden

Lead time (L) Punto de

Reorden

(R)

Tasa de Uso

La ley de Little

• Los tamaños de lote y el inventario de ciclo

influyen en el tiempo de flujo del material .

Ejemplo: Para un tamaño de lote de 1000 pares de Jeans y una demanda diaria de 100 pares tenemos:

Tiempo de flujo promedio = Tiempo de ciclo del inventario

Patrón de Inventario Vs. Tiempo

Cantidad económica de pedido (EOQ)

• Se utiliza para determinar el mejor nivel del

inventario de ciclo para un articulo.

• Introducido por Harris en 1913.

• El tamaño de lote calculado por este medio

permite minimizar los costos totales anuales por mantenimiento de inventario de ciclo y hacer pedidos.

Suposiciones del EOQ

1. La tasa de demanda del articulo es constante y se conoce con certeza.

2. No hay restricciones para el tamaño de cada lote.

3. Los dos únicos costos relevantes son el de mantenimiento y el costo fijo por lote, tanto hacer pedidos como de preparación.

4. La decisión de cada articulo es independiente de la de los demás.

Modelo EOQ

Minimización de costos

Cantidad Ordenar (Q)

Curva de Costo Totales

Costo por Ordenar

QO

C

os

to

A

nua

l

(cantidad optima a ordenar)

2

Q D

TC H S

Q

Ejemplo 1

• Un taller de soldaduras usa varillas para soldar

a una tasa uniforme. El dueño compra varillas a un proveedor local. El estima que la

demanda anual es alterador de 1000 libras. Para colocar una orden, tiene que gastar cerca de $3.60 por la llamada telefónica y el

papeleo. El paga $2 por libra de varilla y sus costos de almacenaje están basados en una tasa anual de 25%. Analice el sistema.

Solución ejemplo 1

• Identificación de los parámetros:

–A= $3.60 por orden –D= 1000 libras por año. –c = $2 por libra

–i = 25% anual

–h= 0.25*$2 = $0.5 por libra por año.

• El tamaño de lote es 120.

Punto de reorden

• Cuando los pedidos no llegan inmediatamente

es necesario re-ordenar antes que el inventario se agote.

• El punto de reorden R es el nivel de inventario

correspondiente al tiempo que toma un pedido en estar en el inventario.

• Definición: El tiempo de demora del pedido es

τ.

Punto de reorden

Economía de Escala para explotar los

costos fijos

• Tamaño de lote para un solo producto (EOQ): los costos totales de ordenar y mantener inventario son relativamente estables alrededor de la

cantidad económica de pedido.

• Tamaño del lote con múltiples productos o clientes: En general los costos de colocación, transportación y recepción de pedidos crecen con la diversidad de productos o los puntos de

TÁCTICAS PARA REDUCIR LOS

INVENTARIOS

Modelos de inventarios

Tácticas para reducir los inventarios

• En esta sección se presentara las tácticas

básicas llamadas palancas.

• Una palanca primaria es aquella que debe

activarse cuando se desea reducir el inventario.

• Una palanca secundaria es aquella que reduce

Reducción del Inventario de ciclo

• Palanca primaria: Disminuir el tamaño del lote.

• Palancas secundarias:

1. Racionalizar los métodos para colocar pedidos para minimizar costos de hacer pedidos y preparación.

2. Incrementar la repetitividad.

Reducción del inventario de seguridad

• Palanca Primaria: Hacer los

pedidos en una fecha más próxima a aquella en la cual deben recibirse.

• Palancas secundarias:

1. Mejorar los pronósticos de la demanda.

2. Abreviar los tiempo de entrega de los artículos comprados. (tiempos cortos) 3. Reducir la incertidumbre de la

oferta. (Fiabilidad,

conocimientos del proveedor) 4. Depender más de inventarios

Reducción de Inventario de previsión

• Palanca primaria: Igualar la tasa de demanda con la tasa de producción o distribución.

• Palancas Secundarias:

1. Agregar nuevos productos con diferentes ciclos de demanda para que se compensen entre si. 2. Organizar campañas de

promoción fuera de temporadas.

3. Ofrecer planes de precio de temporada.

Reducción de inventario en transito

• Palanca Primaria: Reducir el tiempo de espera.

• Palancas segundarias:

1. Buscar proveedores con mejor capacidad de respuesta.

2. Adquirir un sistema de información para eliminar retrasos de información. 3. Disminuir el tamaño del

Reducción del inventario

• Hay cuatro caminos para reducir los niveles de

inventario:

–Reducir el lead time.

–Reducir la incertidumbre del proveedor. –Reducir los errores en los pronósticos. –Reducir los niveles de servicio.

Tamaño del lote con múltiples

productos

• El objetivo es llegar a los tamaños de lote y

política de ordenar que minimicen el costo total.

• Busca coordinar el abastecimiento del

almacén.

Ventajas de coordinar

• Ahorros en costo por unidad.

• Ahorros en los costos por transporte.

• Ahorros en los costos por ordenar más el

incremento por nuevos productos.

• Facilidad de programar. Más fácil trabajar en

Desventajas de coordinar

• Posible aumento en los niveles de inventario.

• Complejidad en el control del sistema

(modelos más complejos).

• Reducción de la flexibilidad. Es más difícil

tratar casos especiales.

Decisiones a tomar en la coordinación

1. Cada gerente de producto ordena cada producto de manera independiente.

2. Los gerentes de producto ordenan en forma conjunta todos los productos en cada lote. 3. Los gerentes de producto ordenan de modo

conjunto, pero no todos los pedidos

TAMAÑOS DE LOTE CON MÚLTIPLES

PRODUCTOS O CLIENTES

Introducción

• El objetivo perseguido es llegar a los tamaños de lote y política que minimicen el costo total.

• Se pueden considerar tres métodos de decisión.

1. Cada gerente de producto ordena su modelo de manera independiente.

2. Los gerentes de producto ordenan de modo conjunto todos los productos en cada lote. 3. Los gerente de producto ordenan de modo

conjunto, pero no todos los pedidos contienen todos los productos; esto es, cada lote abarca un

Ejemplo 1: Diversas políticas para

coordinar.

• La empresa BB vende tres modelos de computadores: Modelo M, Modelo L y Modelo H. las demandas de los productos son:12000 unidades, 1200 unidades y 120 unidades respectivamente. Cada modelo tiene un costo de $500.

• Se incurre en un costo fijo de transporte de $4000 dólares cada vez que se entrega un pedido. Por cada modelo ordenado y entregado en el mismo camión, se incurre en un costo fijo adicional de $1000 dólares por recepción y almacenamiento. Además BB incurre en un costo de mantener inventario del 20% del costo del producto.

Definición

• En este método, cada producto se ordena de

manera independiente de los demás.

• Cada producto se ordena aplicando

independientemente la formula del EOQ para evaluar el tamaño del lote.

Solución del ejemplo con políticas

independientes.

Modelo L M H

Interes Costo común de ordenar

Costo por unidad $ 500,00 $ 500,00 $ 500,00 Costo especifico de ordenar $ 1.000,00 $ 1.000,00 $ 1.000,00

Demanda por año 12.000,00 1.200,00 120,00 Costo fijo/pedido $ 5.000,00 $ 5.000,00 $ 5.000,00 Tamaño optimo del pedido 1.095,45 346,41 109,54 Inventario de Ciclo 547,72 173,21 54,77 Costo anual por mantener inventario $ 54.772,26 $ 17.320,51 $ 5.477,23 Frecuencia del pedido (en un año) 10,95 3,46 1,10 Costo anual de ordenar $ 54.772,26 $ 17.320,51 $ 5.477,23 Costo anual $ 109.544,51 $ 34.641,02 $ 10.954,45 Costo total anual $ 155.139,98 4.000,00 $

Los lotes de los modelos se ordenan

y entregan conjuntamente

definición

• Se incluyen todos los productos cada vez

que se realiza un pedido.

• El costo fijo de pedir en conjunto esta

dado por:

i i

a

A

Procedimiento

• Identificar la frecuencia óptima del pedido.

La frecuencia óptima de pedido minimiza el costo anual y se obtiene de la primera

derivada del costo total.

n A n H D TRC i i i * 2

* * 2 i i i D H n A

Sea n* la frecuencia óptima de pedido.

Solución del ejemplo

Ejemplo con todos los pedidos en

conjunto

Modelo L M H

Costo de mantener inventario $ 100,00 $ 100,00 $ 100,00 Costo de Ordenar

Demanda por año 12.000,00 1.200,00 120,00 Costo fijo/pedido $ 5.000,00 $ 5.000,00 $ 5.000,00 Tamaño optimo del pedido 1.230,25 123,02 12,30 Inventario de Ciclo 615,12 61,51 6,15 Costo anual por mantener inventario $ 61.512,47 $ 6.151,25 $ 615,12 Frecuencia del pedido (en un año) 9,75 9,75 9,75

Costo anual de Ordenar

Costo total anual $ 136.557,68 7.000,00 $

68.278,84 $

Se observa una reducción aproximada del 12% sobre los costos totales.

Procedimiento

• Este procedimiento no asegura la solución optima del problema.

• El primer paso consiste en identificar al producto con mayor frecuencia.

• Para cada producto sucesivo, se identifican los

pedidos en que se incluyen junto con el producto de mayor frecuencia.

• Se supondrá que cada producto que se incluye tiene intervalos regulares.

• Los pasos se muestran a continuación:

Paso 1

• Identificar el producto ordenado con mayor frecuencia, suponiendo que cada producto es ordenado independientemente.

• Asignar a cada producto un costo fijo.

• Empleando la formula del EOQ se calcula la frecuencia de pedido, así:

• Se busca del producto más frecuente como:

Paso 2

• Identificar la frecuencia con la que otros

productos son incluidos con el producto

ordenado más a menudo. Se calcula como un múltiplo de la frecuencia del pedido del

producto que más se ordena.

• Para cada producto (exceptuando el de mayor

frecuencia ) se evalúa la frecuencia de pedido, así:

2

i i

i

i

H D

n

a

Paso 2

• Se evalúa la frecuencia de cada producto en relación con el producto con más reiteraciones.

• De esta manera se calcula la frecuencia con que se incluye un producto con el producto más ordenado.

i

i

n

m

n

Paso 3

• Una vez decidida la frecuencia de cada producto, se recalcula la frecuencia del pedido ordenado con más frecuencia, así:

• Toca recalcular n porque se deben asignar los costos asociados cuando se piden en conjunto.

i i i i im

a

A

D

m

H

n

2

Paso 4

• Para cada producto se calcula la frecuencia del pedido y el costo total de la política para ordenar.

• El procedimiento resulta en realizar una agregación hecha a la medida en donde los

Solución del ejemplo (paso 1)

• Los gerentes han decidido ordenar en forma conjunta y ser selectivos respecto a los modelos que incluirán en cada pedido.

95

.

10

)

1000

4000

(

*

2

12000

*

100

)

(

2

L L L La

A

D

H

n

1

.

1

46

.

3

H Mn

n

El producto con mayor frecuencia es el L• Evaluamos las frecuencias de los productos M

y H para incluirla con el producto L.

• Se calcula el numero de pedidos que se

incluyen con el producto más ordenado.

4

.

2

,

7

.

7

2

H m M M Mn

a

D

H

n

2

,

5

7

.

7

95

.

10

H Mm

n

n

m

• Se recalcula la frecuencia de pedido del producto más ordenado.

Solución del ejemplo (paso 3)

47

.

11

2

i i i i im

a

A

D

m

H

n

Solución del ejemplo (paso 4)

• Se calculan las frecuencias de pedidos del

resto de productos

.

/

29

.

2

5

/

47

.

11

,

/

74

.

5

2

/

47

.

11

,

/

47

.

11

año

n

año

n

año

n

H M L

Se calculan los costos y tamaños de los pedidos. El costo por ordenar anual se calcula como:

5

.

65383

Solución del ejemplo

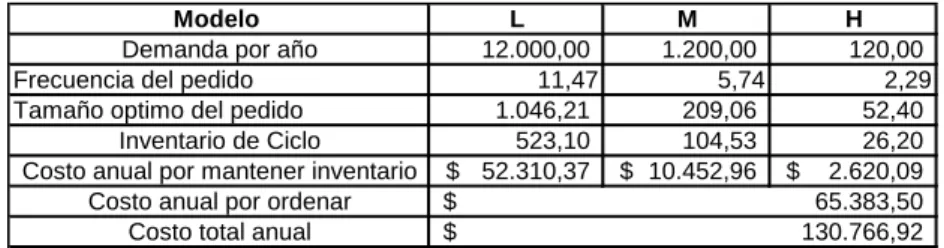

Modelo L M H

Demanda por año 12.000,00 1.200,00 120,00

Frecuencia del pedido 11,47 5,74 2,29

Tamaño optimo del pedido 1.046,21 209,06 52,40 Inventario de Ciclo 523,10 104,53 26,20 Costo anual por mantener inventario $ 52.310,37 $ 10.452,96 $ 2.620,09

Costo anual por ordenar

Costo total anual $ 130.766,92 65.383,50 $

Tabla comparativa de las tres políticas

aplicada al ejemplo

Política Costo Mantener Costo de Ordenar Costo total Pedir

Conclusiones

• Se deduce que la agregación puede generar ahorros significativos en el costo y una reducción en el inventario.

• La agregación simple de todos los productos dentro de cada pedido es eficaz si los costos de ordenar de cada producto son bajos.

• La agregación completa debe usarse cuando los costos específicos de ordenar cada producto son reducidos y la agregación hecha a la medida, cuando estos son elevados.

Calculo

Costo anual por producto

Modelo Matemático ELSP

Determinación del tiempo de ciclo

Modelo multiproducto con restricciones en

los recursos

• Restricción en el presupuesto

Posibilidad 2

Restricción en el almacenamiento

Volumen cubico por producto