La manipulación de los “precios de

transferencia” y la fuga de capitales en

Argentina, 2014

1Verónica Grondona 2

Resumen

La presente colaboración es una primera aproximación a la problemática de los precios de transferencia en Argentina, repasando la evolución de los cambios normativos en la materia; los distintos mecanismos avalados por la legislación para el cálculo de los precios de las operaciones intragrupo; la manera en que los mecanismos legales se convierten en vías para la elusión, evasión y fuga de capitales; los conflictos y resultados de los casos vinculados a precios de transferencia que han llegado a los tribunales en Argentina; y las recomendaciones de política imaginables en el presente contexto internacional y teniendo en cuenta algunas alternativas ensayadas por otros países.

Palabras clave: Transferencia; evasión fiscal; fuga de capitales

Abstract

This collaboration is a first approach to the problem of transfer pricing in Argentina, reviewing the evolution of regulatory changes in matter ; different mechanisms guaranteed by legislation for the calculation of prices of intragroup transactions; how legal mechanisms become avenues for avoidance, evasion and capital flight; conflict and outcomes of cases related to transfer prices that have reached the courts in Argentina; and policy recommendations unimaginable in this international context and considering several alternatives tested by other countries.

Keywords: Transfer ; tax evasion; capital flight

1 Esta es una versión modificada y reducida del Documento de Trabajo N° 58 (Fuga de Capitales IV.

Argentina, 2014. La manipulación de los precios de transferencia) realizado con la supervisión de Jorge Gaggero (Coordinador del Programa acerca de la “Fuga de Capitales” del CEFID-AR) publicado por el Centro de Economía y Finanzas para el Desarrollo de la Argentina (CEFID-AR) con fecha junio 2014; y realizado con la colaboración de “Systems of Tax Evasion And Laundering” (STEAL), proyecto (#212210) del “Research Council of Norway” (NUPI). El trabajo completo se encuentra disponible en http://www.cefid-ar.org.ar/

Enero - Abril 2015 176

I. Introducción

Los precios de transferencia suelen ser definidos como “los precios a los que se realizan transacciones entre entidades vinculadas”; aunque, esta definición implica reconocer la existencia de un “precio”, de un contrato entre partes jurídicamente independiente, algo que no se cumple hacia el interior de un grupo económico.

Su importancia fiscal radica en que la valoración de las operaciones entre entidades vinculadas tiene un impacto en los balances y estados de resultados de cada entidad del grupo, y por lo tanto los grupos económicos, con el objetivo de incrementar sus ganancias globales, utilizan los mecanismos de precios de transferencia para aumentar los costos en las jurisdicciones de alta tributación y transferir las utilidades a los beneficiarios finales, muchas veces por vía de “guaridas fiscales”, que no solo son importantes por sus bajas o nulas tasas imponibles, sino también por el elevado nivel de “secretismo” con el que protegen a sus inversores.

Como consecuencia de ello, los grupos multinacionales logran pagar una menor tasa efectiva respecto de la que pagan otras empresas del mismo sector.3

Sin embargo, la manipulación de los precios de transferencia suele tener como principal finalidad la elusión fiscal, en los países en desarrollo impacta fuertemente en la fuga de capitales 4, ya que por

3 Gutman [2013: 37] da un claro ejemplo sobre ello en el caso de las mineras chilenas, observando que para

el período 1990-2001, la empresa estatal CODELCO aportó al Tesoro 10 veces más en impuestos que las empresas privadas, cuando la producción de las privadas fue un 25% superior a la de la empresa estatal.

4 La fuga de capitales, entendida como un concepto amplio, abarca tanto la porción de capital lícito como

esta vía se logra transferir activos al exterior como si fueran parte de las actividades normales del negocio.

En este sentido, Gaggero, Rua y Gaggero [2013: 64 a 74] estimaron la fuga de capitales y establecieron una hipótesis acerca del impacto de la manipulación de precios de transferencia y otras maniobras del comercio exterior; entendiendo que la misma se correspondería, en 2012, con un 9% sobre el total del comercio internacional de Argentina, representando 13.218 millones de dólares (mdd).5

Por lo tanto, el uso de estos mecanismos no solo termina por aumentar las desigualdades al interior de países como Argentina, sino también entre países desarrollados y en vías de desarrollo.

II. Marco normativo argentino y valoración de operaciones intragrupo

Tras el Golpe Cívico-Militar del 24 de marzo de 1976, se sustituyó el principio de la realidad económica6 –según el cual era válido descalificar las formas contractuales entre entidades integrantes de un mismo conjunto económico, y considerar las contraprestaciones entre partes vinculadas (en concepto de contribuciones financieras, regalías y servicios) como aportes societarios y transferencia de utilidad- por el de los precios de transferencia o, como es conocido a nivel internacional, el principio “arm’s length”; tratándose a partir de entonces –y hasta la actualidad- las operaciones efectuadas dentro de un mismo conjunto económico como si fueran económicamente independientes; y posibilitando el envío de

5 La fuga de capitales calculada según el Modelo Residual (que no incluye lo fugado por vía de los precios

de transferencia y otros mecanismos del comercio exterior), habría alcanzado los US$ 15.065 millones en el año 2012 [Gaggero, Rua y Gaggero; 2013].

6 En Martínez de Sucre y Corti [1976], Corti [1985], y Corti [2012], se encuentra una descripción de los

Enero - Abril 2015 178

remesas al exterior en concepto de “regalías”, “honorarios por asesoramiento técnico”, “servicios”, “intereses por préstamos” y similares prestaciones “contractuales”.

En 1998, la Ley 25.063 modifica la LIG e introduce en su artículo 15 métodos que deberán aplicarse para establecer la ganancia de fuente argentina, basándose para ello en las recomendaciones de la Organización para la Cooperación y el Desarrollo Económico (OCDE) para Empresas Multinacionales y Administraciones Fiscales de 1995.

Luego de algunas otras reformas, que no se abardarán ahora pero que han sido detalladas extensamente (Grondona, 2014), en el año 2003, se modificó nuevamente la LIG, incorporándose un sexto método para la estimación de los precios de transferencia en los casos de exportaciones de commodities en que intervengan

intermediarios internacionales, según el cual se debería tomar “el

valor de cotización del bien en el mercado transparente del día de

la carga de la mercadería”; removiéndose la consideración que se

encontraba más o menos vigente en la norma desde 1943, que indicaba que cuando el precio pactado para la exportación fuera inferior al precio de venta mayorista vigente en el lugar de destino, correspondería, tomar este último, a efectos de determinar el valor de los productos exportados; y a la inversa para las importaciones; considerándose que la diferencia constituía ganancia neta de fuente argentina.7

La aplicación de este sexto método es exigida únicamente cuando el intermediario del exterior no demostrase tener sustancia económica; motivo por el cual los grupos económicos han hecho esfuerzos por demostrar que sus intermediarios tienen sustancia

7 Baistrocchi et al. (2011) analiza en profundidad los cambios normativos y los litigios relacionados con

económica a los fines de no aplicar el sexto método (Echegaray, Michel y Barzola; 2013).

De esta manera, excepto en los casos en que corresponde aplicar el “sexto método”; y cuando se utiliza el Método de Partición de Utilidades (conocido internacionalmente como “Profit Split”) aceptado por la OCDE y por la legislación argentina, la aplicación del criterio “arm’s length” requiere la realización de una búsqueda de operaciones o resultados financieros de empresas independien-tes para compararlos con las operaciones realizadas por la entidad analizada con sus vinculadas.

En este proceso, las operaciones realizadas por la empresa con entidades independientes suelen ser descartadas porque se suele encontrar que las operaciones vinculadas involucran menos funciones, activos y riesgos que las operaciones con independien-tes, o por diferencias en mercados geográficos.8

Una vez determinado que las operaciones realizadas por la empresa A con independientes no son comparables con las operaciones realizadas por la empresa A con vinculadas, se requiere buscar los comparables (precios o utilidades) de manera externa; lo cual implica una serie de dificultades, siendo la primera de ellas, la falta de información financiera disponible sobre empresas locales –no vinculadas a grupos transnacionales de origen extranjero- en los países en desarrollo.

8 Según Felitte (2003), a partir de las tareas de auditoría efectuadas por Administración Federal de Ingresos

Enero - Abril 2015 180

Por lo tanto, aunque en ocasiones se utilizan comparables locales, en la mayor parte de los casos se suele realizar la búsqueda de comparables en bases de datos internacionales que disponen de datos de empresas que cotizan en bolsa en distintas partes del mundo.

Dadas las limitaciones de comparar operaciones efectuadas entre empresas vinculadas con aquellas realizadas entre empresas independientes, o los resultados de las filiales de grupos transnacionales, con los resultados de empresas independientes, la OCDE (OECD, 1995 y 2010), Naciones Unidas (2013), y la normativa local, sugieren la realización de una serie de ajustes para reducir las diferencias por uso de distintos criterios contables, por las particulares características de los mercados; y por las distintas condiciones económicas de los diferentes mercados geográficos.

Uno de los tantos problemas que resultan de la utilización de los ajustes, en combinación con la elección de comparables del exterior, es que es muy costoso analizar en profundidad cuál es el contexto impositivo, sectorial y macroeconómico en el país de origen de los comparables que se utilizan, por las dificultades para acceder a estos datos. Por otra parte, no es claro en quién recae la carga de la prueba sobre estas comprobaciones.9

Por otra parte, en vez de analizarse la actividad económica de la empresa local en su conjunto, se analiza sector por sector, u, operación por operación; porque se entiende que al hacerlo, se puede llegar al nivel de la operación vinculada “menos compleja”.

En Argentina, la doctrina de la realidad económica, justamente consideraba inapropiado interpretar los resultados de una filial como independientes de los de su casa matriz, por la existencia de un conjunto económico; y, de aplicarse dicho análisis al caso de la

segmentación financiera, resultaría igualmente inapropiada dada la existencia de un conjunto económico, entendiendo como tal a la unidad que representa la empresa local.

En definitiva, la aplicación de la metodología para el cálculo de los precios de transferencia puede resumirse de la siguiente manera: se intentan comparar operaciones realizadas dentro de un conjunto económico con operaciones realizadas por empresas independientes, entre las cuales claramente no media el mismo tipo de sujeción económica; al intentarlo, se observa que la empresa independiente actúa distinto que la vinculada, por lo que se hacen ajustes de comparabilidad para achicar esas diferencias. Es decir, se cae en un enrredo conceptual plagado de vicios argumentales que termina por invalidar todo cuestionamiento por parte de la Administración Federal de Ingresos Públicos (AFIP), como se verá

en la sección siguiente.

III. Fallos de tribunales argentinos

A partir de las modificaciones normativas que tuvieron lugar en 1998, profundizando las realizadas en 1976 que aceptaron explícitamente la validez de los contratos hacia el interior de un conjunto económico, una importante cantidad de fallos relacionados con precios de transferencia han llegado a distintas instancias judiciales en Argentina.10 El análisis de estos fallos, da cuenta de las dificultades que se encuentran en el caso argentino, para enfrentar exitosamente la elusión fiscal que logran los grupos multinacionales.11

10 Principalmente al Tribunal Fiscal de la Nación –TFN-, y la Cámara Nacional de Apelaciones en lo

Contencioso Administrativo Federal –CCAF-, pero también a la CSJN.

11 Cabe señalar que esta sección no pretende realizar un análisis de la doctrina, ni de la certeza con que los

Enero - Abril 2015 182

En este sentido, el Tribunal Fiscal de la Nación (TFN) falló en el año 2012 a favor de Cisco Systems Argentina SA,12 en relación con el ejercicio fiscal 1999, admitiendo la deducibilidad de gastos por servicios empresariales intragrupo realizados a Cisco Systems Inc. ubicada en Estados Unidos. Sin embargo, el fisco no había cuestionado la política de precios de transferencia utilizada por la empresa, que podría enmarcarse en la de un prestador de servicios de comercialización bajo contrato, que podría ser en sí misma erosiva de la base imponible (ver sección IV).

El caso Ericsson,13 resuelto por el TFN a favor del contribuyente en 2007, en relación con los ejercicios 1996 y 1997, en que la entidad local había tomado un préstamo con Ericsson Treassury Services de Suecia por 12 millones de pesos.14 El fisco había cuestionado el préstamo por la informalidad con la que había sido respaldado por la compañía (mediante un memorándum interno de la compañía) y el nivel de subcapitalización. El TFN no avaló ninguno de los argumentos del fisco y falló a favor de la empresa.

Sin embargo, un año después, en 2008, ni el TFN ni la CCAF admitieron la deducibilidad de los intereses, por no encontrarse fecha cierta del contrato de préstamo, en el caso de Litoral Gas SA.15

En relación con los criterios de comparabilidad, los comparables seleccionados y los ajustes utilizados; la mayoría de las sentencias han sido en favor del contribuyente.16 Por ejemplo, en los casos de

12Cisco Systems Argentina SA, 23/10/2012, TFN 13Compañía Ericsson SACI, 15/08/2007, TFN

14 Equivalentes a 12 millones de dólares estadounidenses en aquel momento. 15Litoral Gas SA, 17/04/2008, CCAF

16 Excepto, en el caso Daimler Chrysler Argentina en relación con el ejercicio fiscal 1998 en el que el TFN

Volkswagen,17 Aventis Pharma,18 Boehringer Ingelheim,19 Nidera y Laboratorios Bagó; 20 el TFN encontró que o bien el Fisco no había presentado suficientes argumentos para defender su posición o que su posición era errada.21

En el caso Aventis Pharma, por ejemplo, el fisco cuestionó la elección como comparable de una compañía norteamericana que presentaba balances con pérdidas reiteradas. La empresa apeló esta decisión diciendo que consideraba “…arbitrario y carente de fundamento la exclusión de una comparable por el mero hecho de poseer pérdidas recurrentes, alegando que tal motivo de excepción no surge de la legislación aplicable ni de los lineamientos de la OCDE”. El fisco contestó diciendo que la inserción de dicha compañía “…entre los comparables tiene por efecto disminuir indebidamente la ratio de ingresos de los comparables, según el

método "margen neto de la transacción". Pero, el TFN consideró

que “…la pretensión fiscal (…) está basada en discrepar con el

informe de precios de transferencia presentado por la recurrente sin que se agreguen resultados producto de una tarea sistemática de investigación, de modo de fundar la descalificación en conclusiones serias, distintas a una mera contradicción

retórica…”.

Por su parte, en el caso Toyota, el fisco había objetado el ajuste de comparabilidad realizado por Toyota Argentina SA por la capacidad ociosa extraordinaria que había tenido en 1999 respecto de sus comparables; pero la CCAF encontró que el fisco no podía sustentarse en meras afirmaciones; es decir, que tenía que brindar

17Volkswagen Argentina SA, 12/07/2010, TFN 18Aventis Pharma SA, 26/02/2010, TFN 19Boehringer Ingelheim SA, 13/04/2012, TFN 20Laboratorios Bago SA, 16/11/2006, TFN

21Algunos de estos fallos han sido ratificados por la CCAF, como los casos de Aventis Pharma y

Enero - Abril 2015 184

la información sobre el nivel de capacidad ociosa de los comparables (traspasándole el tribunal la carga de la prueba al fisco a este respecto), algo muy difícil de lograr cuando los comparables seleccionados se encuentran en otro país. Y la CSJN convalidó las sentencias de la CCAF y el TFN.22

En el caso Nobleza Picardo (fallo del TFN del 2010 respecto de los ejercicios 1999 y 2000)23, en el que en la práctica se observaba una subfacturación de exportaciones a Chile por vía de una triangulación a través de una “guarida fiscal” (Suiza). El Fisco solicitó inicialmente que la entidad local ajustase los precios para llevarlos al precio cobrado por la intermediaria Suiza al cliente final en Chile; pero luego, el fisco presentó varias inconsistencias en el intento de adaptar el pedido de ajuste a la normativa vigente al momento en que se realizó la operación; y terminó perdiendo el caso frente al contribuyente, por los argumentos referentes a la comparabilidad.

Algunos fallos (Nidera S.A.24 y el ya citado de Boehringer Ingelheim SA) dan cuenta de la dificultad existente para encontrar comparables independientes, dejando en evidencia las pocas herramientas con las que cuenta el fisco para refutar las argumentaciones de las multinacionales cuando se aplica el criterio “arm’s length”.

En un fallo reciente (de 2013), el de Molinos Río de La Plata,25 el TFN falló a favor del fisco tras encontrar que había tenido lugar un abuso del Convenio para evitar la doble imposición internacional suscripto con Chile, utilizando en su argumentación el criterio de la “realidad económica”. La empresa había constituido un holding en Chile y aprovechando las llamadas sociedades de plataforma de

22Toyota Argentina S.A., 2/9/2014, CSJN.

23Nobleza Piccardo S.A.C.I. y F., 15/07/2010, TFN 24Nidera S.A., 06/06/2013, CCAF

inversiones que no tributan en Chile por las rentas de fuente extranjera que perciban o devenguen. En virtud del convenio de doble imposición con Chile, Molinos Rio de la Plata SA consideró que tampoco debía tributar la renta en Argentina.

Sin embargo, parecería ser que, a nivel general, el marco normativo vigente no le brinda a la AFIP las herramientas para cuestionar exitosamente la elusión y evasión lograda a través de la manipulación de los precios de transferencia, frente a tribunales que, por otra parte, no se encuentran especializados en esta problemática.

IV. Mecanismos de elusión y evasión fiscal

Las estructuras de precios de transferencia no son lineales y únicas. En general, se superponen estrategias. Algunas de ellas se describen a continuación.

Reestructuraciones de negocios, simplificación de actividades e intangibles

Una reestructuración de negocios en el marco de una planificación de precios de transferencia, suele implicar la transferencia de funciones, activos y riesgos desde países de alta tributación hacia “guaridas fiscales”. Por ejemplo, un contribuyente que realizaba una actividad productiva compleja, es transformado en un prestador de servicios de manufactura bajo contrato26 y un prestador de servicios de distribución bajo contrato (OECD 2010: 261); cobrando a partir de entonces en función de los costos incurridos más un margen. Para lograr esta transformación, tiene

26 Casos extremos de estas estructuras podrían ser los conocidos en inglés como “toll manufacturers”

Enero - Abril 2015 186

lugar, explícita o implícitamente –no siempre se reconoce en el balance-27, una transferencia de intangibles que se habían generado localmente, como los intangibles de marketing (marca, cartera de clientes, reputación de la entidad local, y otros) o de manufactura (know-how local); hacia otra jurisdicción.

Por otra parte, muchos grupos multinacionales que requieren de algún tipo de proceso de investigación y desarrollo, como por ejemplo los laboratorios, utilizan estructuras como la de “investigación y desarrollo bajo contrato”, mediante las cuales una entidad -típicamente localizada en una guarida fiscal, pero también puede ser la casa matriz- le indica al resto de las entidades del grupo los procedimientos que tienen que utilizar en la investigación, así como la investigación a desarrollar; y remunera a dichas filiales en base a una fórmula de costos incurridos más un margen que puede rondar entre el 5% y el 10%; manteniendo para sí la propiedad de los activos intangibles desarrollados.

Cabe señalar, que los activos intangibles son generados, la mayor parte de las veces, a partir de actividades que son globales. Motivo por el cual, el registro de la propiedad del intangible en manos de una sola entidad es cuestionable desde muchos puntos de vista, que exceden el tributario.

Triangulaciones, subfacturación de exportaciones, sobrefactu-ración de importaciones; prestación de servicios de comerciali-zación y/o logística desde el exterior, comisionistas

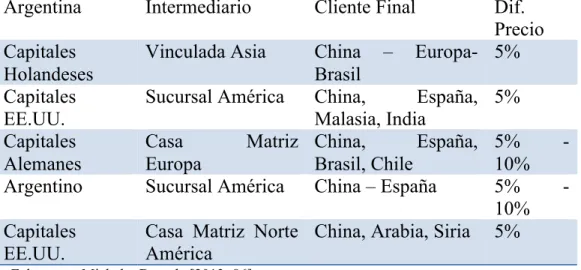

Tal como se observa en la tabla a continuación, lo que en algunos países como Argentina es conocido como triangulación, suele darse en conjunto con una subfacturación de exportaciones o una sobrefacturación de importaciones.

27 La mayor parte de la riqueza se realiza en base a activos intangibles que representan derechos sobre

Tabla 1. Esquematización de diversas situaciones de triangulación detectadas por la Administración Federal de Ingresos Públicos (AFIP)

de la Argentina a partir del año 2009

Argentina Intermediario Cliente Final Dif. Precio Capitales

Holandeses

Vinculada Asia China – Europa- Brasil

5%

Capitales

EE.UU. Sucursal América China, Malasia, India España, 5% Capitales

Alemanes Casa Europa Matriz China, Brasil, Chile España, 5% 10% - Argentino Sucursal América China – España 5% -

10% Capitales

EE.UU. Casa Matriz Norte América China, Arabia, Siria 5%

Fuente: Echegaray, Michel y Barzola [2013: 86]

En general se justifica esta triangulación argumentándose que el intermediario del exterior presta servicios de comercialización y/o logística28 por los cuales requiere ser remunerada.

Asimismo, es bastante frecuente la utilización de comisionistas localizados en el exterior; y, en algunas ocasiones ni siquiera media tal comisionista, sino que simplemente se arma un contrato de tal manera que el importador del exterior gire una parte del importe total a Argentina, y otra a una cuenta típicamente localizada en una “guarida fiscal” (Argibay Molina, 2013: 78 a 82).

Realización de las ventas desde el exterior

Recientemente, en Argentina, se denunció el caso de Despegar.com, que la empresa habría transferido el 93% de las acciones a la sociedad Despegar.com INC localizada en

Enero - Abril 2015 188

Delaware29, lo cual le habría facilitado facturar desde allí operaciones por un valor 10 veces superior al declarado localmente [Premici, 2014]. En la práctica tiene que haber tenido lugar una reestructuración de negocios a partir de la cual se transfirieron las ventas futuras a la sociedad de Delaware, aun cuando la filial de Argentina no haya recibido ninguna compensación por la pérdida de facturación. Esta reestructuración le permitió a la empresa eludir una serie de impuestos locales como Impuesto al Valor Agregado (IVA), Ingresos Brutos e Impuesto a las Ganancias; pero además le permitió transferir las ganancias a otra jurisdicción.

Servicios intragrupo, servicios empresariales y acuerdos de contribución de costos

Típicamente se localizan una serie de prestaciones de servicio para el resto del grupo en un principal, al que el resto de las filiales del grupo enviarán pagos en concepto de reembolso de gastos bajo acuerdos de contribución de costos, o en retribución por servicios prestados (calculados en función de los costos más un margen).

Entre el 2003 y el 2012, los egresos por “Servicios empresariales, profesionales y técnicos” crecieron un 400% según el Cuadro 3 de Servicios de la Estimación del Balance de Pagos de la Argentina, alcanzando los 3.245 mdd en el año 2012; y los egresos por regalías crecieron un 260% en el mismo período, alcanzando los 2.087 mdd en 201230. Aunque estos datos representan tanto los pagos intragrupo como a empresas independientes; considerando el tipo de servicios, y el hecho de que más del 60% de las más grandes empresas en Argentina son filiales de grupos extranjeros,31

29Delaware es una “guarida fiscal” que tiene cerca de 650 mil compañías registradas, cerca de una por

residente; y alrededor de 217 mil en la misma dirección. Ver más en el informe sobre Delaware creado por “Tackle Tax Havens” y accesible en http://www.tackletaxhavens.com/the-problems/delaware/

30 Fuente: http://www.indec.gov.ar/, a enero 2014.

31 Según la Encuesta Nacional de Grandes Empresas (ENGE) publicada por el Informe de Grandes

es dable suponer que el crecimiento de estos pagos pueda deberse al crecimiento de este tipo de mecanismos de precios de transferencia.

Nivel de deuda o gastos por intereses excesivos y otros instrumentos financieros

Los gastos financieros son típicamente utilizados entre entidades vinculadas para transferir ganancias desde las filiales a “guaridas fiscales” o a sus casas matrices directamente.

Según lo informado por el Banco Central de la República Argentina (BCRA), la deuda con empresas del mismo grupo creció un 80% entre marzo 2003 y diciembre 2013, pasando de 17.077 a 30.671 mdd.32 Aun cuando queda pendiente un análisis detallado de este dato; resulta notable la magnitud que ha tomado esta cuenta.

Además de préstamos directos, se suelen crear lo que se han dado a conocer como “cash poolings”, en alguna filial del exterior, preferentemente en una “guarida fiscal”. Esta filial recibe fondos de otras entidades del grupo a las cuales retribuye con una baja tasa de interés. En ocasiones, este mismo “pool de cash” otorga préstamos a baja tasa a otras entidades del grupo (entre las que se encuentran las mismas entidades que depositaron sus “excedentes” en el “cash pooling”); en concepto de los cuales las entidades locales pueden deducir intereses.33.

Un movimiento financiero que da este giro completo, se constituye en un verdadero préstamo. En ocasiones, estos auto-préstamos se realizan con la intermediación de entidades

32 Ver BCRA, Deuda Privada, cuadro 3: Obligaciones con el exterior del Sector Privado No Financiero –

por tipo de acreedor.

Enero - Abril 2015 190

financieras, como es el caso de los “Back to Back”, en los que una entidad deposita un fondo en una entidad financiera –típicamente en una “guarida fiscal”- que luego es utilizado como garantía para un préstamo solicitado a una filial local de la misma entidad financiera, por una filial del grupo transnacional que hizo el depósito en el exterior.

Por otra parte, los “contratos de cobertura”, parecen presentarse, sin demasiada justificación económica, de modo masivo en los casos del comercio de commodities y de la cobertura del riesgo de tasa de interés (en el caso de tasas variables, por ejemplo). [Gaggero, Casparrino y Libman; 2007: 61].

El sector bancario y el de las aseguradoras también tienen operaciones con empresas vinculadas del exterior. Por ejemplo, las empresas de seguros contratan reaseguros en el exterior; sobre los cuales suele ser difícil encontrar contratos comparables entre partes independientes.

V. Recomendaciones de política

Algunos países como Brasil, China e India en los últimos años, han aplicado las recomendaciones de la OCDE en materia de precios de transferencia, con ciertas variantes que merecen ser consideradas.

entidad local, en vez de alrededor de los comparables o las actividades realizadas por entidades independientes.

En general, todas las transacciones entre una empresa brasileña con sus relacionadas del exterior, “guaridas fiscales” y regímenes preferentes, aun no siendo estos últimos relacionados, estarían alcanzados por la legislación de precios de transferencia.

La normativa de China e India se basa también en las Guías de la OCDE. Sin embargo, han incorporado recientemente el concepto de “ventajas locales específicas” o “Location Specific Advantages” (LSA), bajo el cual argumentan que algunas inversiones de las multinacionales en esos países son más rentables que en otros países, como consecuencia de ventajas específicas de ubicación, tales como mano de obra comparativamente capacitada y a bajo costo, un mercado grande y en crecimiento, y un marco legislativo relativamente laxo; todo lo cual es necesario tener en cuenta al utilizar comparables de otros países que no cuentan con las mismas ventajas. (Committee of Experts on International Cooperation in Tax Matters, 2013)

Asimismo, y respecto de los intangibles, las normas de precios de transferencia de China, e India consideran que los intangibles de marketing se encuentran inexorablemente ligados al mercado donde se venden los productos;34 y respecto de las regalías por el uso de “know-how”, la normativa china entiende que no corresponde pagar eternamente una regalía por este concepto, ya que al cabo de un tiempo que la empresa se encuentra produciendo

34 Por ejemplo, estas normativas entienden que una multinacional que llega por primera vez a China, por

Enero - Abril 2015 192

en el país, terminará apropiándose de dichos conocimientos, transformándolos y mejorándolos. Por ejemplo, si a una filial china se le cobró una regalía del x% por concepto de uso de un proceso de manufactura (know-how) cuando la filial comenzó sus operaciones; al cabo de un tiempo, no será razonable que la filial continúe pagando la misma regalía; especialmente si ha mejorado el proceso de manufactura provisto por la casa matriz, mediante prueba y error o por el hecho de realizar operaciones de manufactura durante 10 años. En este caso, se cuestiona si no debería estar recibiendo pagos del resto del mundo por haber compartido su experiencia y las mejoras realizadas con el resto del grupo multinacional.

Dadas las dificultades que tiene el fisco argentino cuando intenta llevar a los tribunales cuestiones relacionadas con los criterios de comparabilidad elegidos por las empresas; sería interesante que se evaluara la posibilidad de un cambio normativo que contemplara la inclusión en las reglas vigentes de consideraciones sobre generación de intangibles, y la utilización de estructuras elusivas como las de manufactura, distribución e investigación y desarrollo bajo contrato, como las que han incorporado India y China; estableciera unos márgenes claros de ganancia para cada tipo de operación como lo hace Brasil; o volviera unos pasos sobre sí misma y se permitiera cuestionar los pagos en concepto de regalías, préstamos y servicios intragrupo en el contexto de conjuntos económicos nacionales o extranjeros, como ya lo ha hecho en el pasado.

invitada a participar de estas discusiones, por ser miembro del G20, como bien analiza Figueroa (2014), “el plan de acción presenta algunas propuestas que deben ser materia de un profundo análisis por los países en desarrollo que se involucren en el mismo…”, ya que entre otras cosas, impulsa la “…universali-zación de los criterios y conceptos aplicados por los países desarrollados”, e intenta que “…el resto de los países adopte las orientaciones y parámetros fiscales definidos por quienes consideran ser el "mundo".”

VI. Conclusiones

Pese a que, la idea de que las operaciones entre entidades vinculadas deben ser tratadas ficticiamente como si hubieran sido realizadas entre partes independientes, ha sido y continúa siendo cuestionada tanto por juristas y expertos en fiscalidades locales, como por organizaciones no gubernamentales internacionales; el criterio arm’s length es adoptado por cada vez más países y sigue siendo recomendado por la OCDE.

Las multinacionales abusan del sistema imperante, creando estructuras de precios de transferencia muy complejas; haciendo transitar activos reales y ficticios por “guaridas fiscales”; y abusando de los convenios de doble imposición y de intercambio e información; logrando así bajar la tasa efectiva de imposición a valores muy inferiores a los de los países donde contratan la mano de obra o realizan sus ventas los grupos económicos.

Enero - Abril 2015 194

hacer circular sus operaciones por “guaridas fiscales”- que los ubica en una situación de mayor competitividad frente a las compañías locales; contribuyendo, de esta manera a aumentar la inequidad nacional y global.35

Los mecanismos de precios de transferencia terminan por afectar a toda la cadena productiva,36 si, en la práctica, una empresa produce localmente aprovechando los menores costos, los subsidios a la producción y al consumo, el nivel educativo o la infraestructura locales, por ejemplo, pero luego utiliza los mecanismos de precios de transferencia –como la importación de partes del exterior con motivaciones fiscales antes que productivas, la subfacturación de exportaciones, la contratación de servicios administrativos o de transporte vinculados al exterior localizadas en “guaridas fiscales”, entre los varios mencionados en esta colaboración- para erosionar la base imponible y trasladar el capital fuera del país.

El valor de las pérdidas implicadas para la economía nacional (Gaggero, Rua, Gaggero; 2013: 70 a 72) parece resultar crucial en el contexto de la severa “restricción externa” que enfrenta el desarrollo de la economía nacional, los específicos problemas de la gestión macroeconómica y –también- los intentos de mejorar la distribución de los ingresos (Gaggero, Rua, Gaggero; 2013: 55 a 58).

VII. Bibliografía

• Argibay Molina, J.A., (2013), The Phenomenon of Trade Mispricing: Untying the Knot for a Legal Analysis. McGill University, Faculty of Law, Montreal, August 2013.

35 Piccioto [2013] lista los múltiples efectos que tiene el sistema actual a través del cual asignan

actualmente las ganancias a los diferentes países las multinacionales.

36 Seabrooke y Wigan [2014] señalan la importancia de comenzar a evaluar las cadenas productivas como

• Committee of Experts on International Cooperation in Tax Matters (2013) Secretariat Note -Comments on the United Nations Practical Transfer Pricing Manual for Developing Countries. Ninth Session. E/C.18/2013/CRP.15. Ginebra, 21 al 25 de octubre de 2013. Disponible en http://www.un.org/esa/ffd/tax/ninthsession/

• Corti, A.H.M. (2012) Algunas reflexiones sobre los mecanismos de exacción de la renta impositiva nacional. A propósito de las ficciones de contratos al interior de los conjuntos económicos. Derecho Público Nro 2. Editorial Ministerio de Justicia y Derechos Humanos de la Nación. ISSN: 2250-7566. Año 1, Número 2, octubre de 2012.

• D’Agostino, H.M. (2010). Jurisprudencia relevante en materia de operaciones internacionales entre partes vinculadas. Anexo de actualización, Colección Práctica Impuestos / Precios de

Transferencia. Junio 2010. Disponible en

http://www.errepar.com/anexoslibros/colecciones/Anexo_preciostrans f_201006_1.pdf

• Echegaray, R. (coord.); Michel, G.; Barzola, J.P. (2013). La administración tributaria frente al contribuyente global. Aspectos técnicos y prácticos relevantes. La Ley. Buenos Aires, 2013.

• Felitte, A. (2003) Parte II: Aspectos prácticos de fiscalización, el control de los precios de transferencia; Tema 2, El control de las operaciones internacionales; Administración Federal de Ingresos

Públicos - AFIP, Argentina. Centro Interamericano de

Administraciones Tributarias – CIAT, Conferencia Técnica “Aspectos claves en las acciones de control de las administraciones tributarias”. Lisboa, Portugal, 29 de septiembre al 2 de octubre de 2003.

• Figueroa, A.H. (2014) El plan de acción OCDE contra la erosión de la base imponible y el traslado de los beneficios. BEPS (base erosion and profit shifting). Columna de Opinión, Thomson Reuters. 7 de

octubre de 2014. Disponible en

http://thomsonreuterslatam.com/articulos-de- opinion/07/10/2014/columna-de-opnion-el-plan-de-accion-ocde- contra-la-erosion-de-la-base-imponible-y-el-traslado-de-los-

beneficios-beps-base-erosion-and-profit-shifting#sthash.YNaDBzph.dpuf

Enero - Abril 2015 196

• Gaggero, J.; Rua, M.; Gaggero, A. (2013). Fuga de Capitales III. Argentina (2002-2012). Magnitudes, evolución, políticas públicas y cuestiones fiscales relevantes. CEFID-AR. Documento de Trabajo Nº 52. Buenos Aires, Diciembre 2013

• Grondona, V. (2014) FUGA DE CAPITALES IV. ARGENTINA,

2014. La manipulación de los precios de transferencia. Con la supervisión de Jorge Gaggero. CEFID-AR. Documento de Trabajo N° 58. Buenos Aires, Junio 2014.

• Gutman, N. (2013) Argentina en la frontera minera. Ediciones del CCC Centro Cultural de la Cooperación Floreal Gorini; CEMoP. 1era edición. Buenos Aires, 2013

• Martínez De Sucre, V.; Corti, A.H.M. (1976) Multinacionales y Derecho. Ediciones de la Flor. Colección Cuestionario. Argentina, julio de 1976.

• OECD (1995) Transfer Pricing Guidelines for Multinational

Enterprises and Tax Administrations. Paris, 13 de julio de 1995.

• OECD (2010) Transfer Pricing Guidelines for Multinational

Enterprises and Tax Administrations. Paris, 22 de julio de 2010.

• OECD (2012) Update to article 26 of the OECD Model Tax

Convention and its Commentary. 17 de Julio de 2012. Disponible en:

http://www.oecd.org/ctp/exchange-of-tax

information/120718_Article%2026ENG_no%20cover%20%282%29. pdf

• OECD (2013) Action Plan on Base Erosion and Profit Shifting. Paris, 2013. Disponible en http://dx.doi.org/10.1787/9789264202719-en • Premici, S. (2014) Un aterrizaje forzoso para Despegar.com.

PÁGINA12. Buenos Aires, 27 de febrero de 2014. Disponible en

http://www.pagina12.com.ar/diario/economia/2-240709-2014-02-27.html

• Seabrooke, L. y Wigan, D (2014) Global wealth chains in the international political economy, Review of International Political Economy, 21:1, 257-263, DOI: 10.1080/09692290.2013.872691. Disponible en http://dx.doi.org/10.1080/09692290.2013.872691

• United Nations (2013) Practical Manual on Transfer Pricing for Developing Countries. Department of Economic and Social Affairs.

ST/ ESA/ 347. Nueva York, 2013. Disponible en

https://www.un.org/esa/ffd/documents/UN_Manual_TransferPricing.p df.