ANÁLISIS ECONÓMICO DE LOS LÍMITES A LA TASA DE INTERÉS

MARIA CAMILA CARVAJAL SARMIENTO CARLOS ALBERTO CARVAJAL MORENO

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE DERECHO

DEPARTAMENTO DE DERECHO ECONÓMICO BOGOTÁ

ANÁLISIS ECONÓMICO DE LOS LÍMITES A LA TASA DE INTERÉS

MARIA CAMILA CARVAJAL SARMIENTO CARLOS ALBERTO CARVAJAL MORENO

TESIS

DIRECTOR FERNANDO CASTILLO CADENA

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE DERECHO

DEPARTAMENTO DE DERECHO ECONÓMICO BOGOTÁ

A mi madre Esperanza Moreno por ser la fuente de inspiración de este documento.

RESUMEN

En el presente trabajo, se hace un análisis económico de la imposición de techos a las tasas de interés, en primer lugar se expone una breve nota histórica del tema. A continuación, se hace el análisis económico teniendo en cuenta la intervención del estado en la economía, y el análisis económico de la normatividad aplicable a la luz de la teoría de los precios máximos mínimos, mostrando los efectos que desde el punto de vista teórico tiene este tipo de intervención estatal. Posteriormente se detallan las consecuencias prácticas de establecer límites a las tasas de interés y se ofrece una alternativa de intervención del estado en este mercado: el fomento de las microfinanzas y la protección del consumidor a través del derecho de la competencia. Finalmente se ofrecen algunas conclusiones.

CONTENIDO

pág

INTRODUCCIÓN 1

1. NOTA HISTÓRICA 3

1.1 ANTECEDENTES REMOTOS 3

1.2 EPOCA ROMANA 3

1.3 EDAD MEDIA 5

2. ANÁLISIS ECONÓMICO DE LOS LÍMITES A LA TASA DE INTERÉS 8

2.1 NORMATIVIDAD A ANÁLIZAR 8

2.2 ANÁLISIS ECÓNOMICO DE LOS TECHOS A LAS TASAS DE INTERESES 11

2.2.1 La facultad del Estado para intervenir en la economía 12

2.2.2 Supuestos del Estado para establecer límites a la tasa de interés 14

2.2.2.1 La posición dominante del prestamista de dinero 15

2.2.2.2 La certificación del interés bancario corriente parte del supuesto de Tener información completa 17

2.2.3 El mercado de dinero 19

2.2.4 Las leyes de usura y la teoría de los precios máximos 21

3. CONSECUENCIAS PRÁCTICAS DE ESTABLECER LÍMITES A LA TASA DE INTERÉS 26

3.1 LA RACIONALIZACIÓN DE LOS CAPITALES PRESTADOS 26

3.1.1 Los costos adicionales para el microcrédito 26

3.1.2 Riesgo asociado a los microcréditos 29

3.1.3 Racionalización de los capitales a prestar y sus consecuencias 30

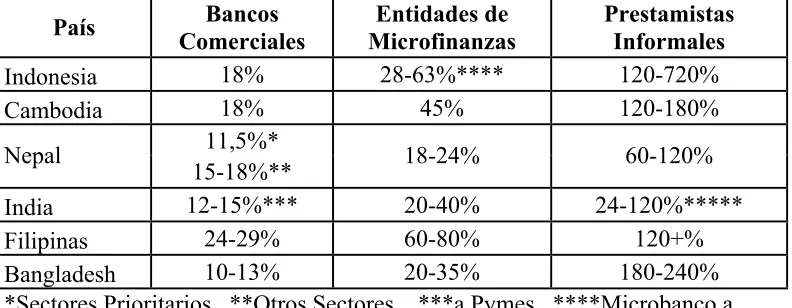

3.2 NO SOLO COLOMBIA ENFRENTA ESTE PROBLEMA 31

3.2.1 Efectos de los límites en los techos en la tasa de interés 34

4. UNA ALTERNATIVA DE SOLUCIÓN: EL MICROCRÉDITO Y LA PARTICIPACIÓN DEL ESTADO EN SU DESARROLLO 38

4.1 EL MICROCRÉDITO 38

4.2 OTROS ROLES DEL ESTADO DIFERENTES A LA IMPOSICIÓN DE LÍMITES A LAS TASAS DE INTERÉS 41

4.2.1 Los préstamos subvencionados 41

4.2.2 El derecho de la competencia 42

4.2.3 La protección y educación al consumidor 44

INTRODUCCIÓN

El dinero, como bien, se ha transformado de ser una medida uniforme creada para facilitar el trueque de bienes y servicios, y de simplificar la compleja red de relaciones que se establece dentro de un sistema económico, a ser un bien capaz de reproducirse, es decir es un bien del cual se pueden obtener rendimientos y por tanto aumentar la riqueza del individuo.

A través de la historia se ha demonizado el cobro de intereses como remuneración al uso del dinero, los intereses que se cobran en los préstamos o créditos en Colombia se han basado en la teoría de un precio justo y razonable a la hora de cobrarlos, diferenciando el dinero de otros bienes en los cuales su precio se determina por el libre juego de la oferta y la demanda. De ahí nace la necesidad de los gobiernos de establecer un límite máximo conocido como tasa de usura. “Esta tasa, si no es adecuada, puede propiciar el desarrollo de mercados no legales para los préstamos, sin embargo, su función principal es la de evitar que se cobren intereses muy altos a todas aquellas personas que soliciten créditos o prestamos”.1

Por esta razón, se han establecido límites a las tasa de interés de carácter civil y comercial. El artículo 884 del Código de Comercio, sustituido por el artículo 111 de la Ley 510 de 1999, dice que el interés moratorio no podrá sobrepasar el equivalente a una y media veces el interés bancario corriente certificado por la Superintendencia Financiera, estableciendo como sanción la perdida de todos los intereses.

Del mismo modo, el artículo 305 del Código Penal -Ley 599 de 2000- estableció el delito de usura en los siguientes términos: “El que reciba o cobre, directa o indirectamente, a cambio de préstamo de dinero o por concepto de venta de bienes o servicios a plazo, utilidad o ventaja que exceda en la mitad del interés bancario corriente que para el período correspondiente estén cobrando los bancos, según certificación de la Superintendencia Bancaria, cualquiera que sea la forma utilizada para hacer constar la operación, ocultarla o disimularla, incurrirá en prisión de dos (2) a cinco (5) años y multa de cincuenta (50) a doscientos (200) salarios mínimos legales mensuales vigentes”.

En este orden de ideas en Colombia, el interés remuneratorio que se pacte en las operaciones celebradas tanto por las instituciones vigiladas, como por las no vigiladas, es restringido y no responde a los requerimientos del mercado. Así, encontramos que los límites establecidos en normas, constituyen disposiciones de orden público, primando sobre cualquier acuerdo de voluntades.

1

Teniendo como base lo anterior, el presente documento pretende demostrar, a través de un análisis económico del derecho que la imposición de un precio máximo para la tasa de interés es inadecuado en términos económicos, por el lado de la demanda, en la medida que impide que personas que no pueden ofrecer las garantías suficientes tengan acceso al crédito, y por el lado de la oferta constituye una barrera a la entrada para aquellos agentes económicos que quieran ingresar en el mercado de los préstamos de montos bajos.

1. NOTA HISTÓRICA

En este apartado se hará una breve referencia a cómo se ha tratado el tema de la usura a través de la historia, observando cómo se han tratado de imponer límites a las tasas y cuáles han sido las posiciones desde el punto de vista religioso para justificar las diferentes posturas frente a la usura.

1.1 ANTECEDENTES REMOTOS

El referente histórico más común es el art. 71 Código de Hammurabi2, donde se encuentra la existencia de un límite a la tasa de interés. En éste se establece que en caso de violar el límite máximo de intereses existirá la pérdida de capital e intereses, la anterior situación se conoce con el nombre de usura. De otro lado en la Grecia Clásica no existía un límite a la tasa de interés. Sin embargo, filósofos como Platón y Aristóteles3 condenaron la existencia de una remuneración por el uso de dinero, basándose, claro está, en meros juicios de valor4.

1.2 EPOCA ROMANA:

En lo que respecta a Grecia y Roma, estas operaciones eran permitidas, es decir, se concebía el capital como un recurso económico que tenia un precio determinado por oferta y demanda5.

En Roma, en tiempos de Cicerón, o sea a principios de la época clásica, las XII tablas establecían un límite del 12 % anual una doceava parte, al sostener en su tabla VIII. “Disposición que castiga al prestamista cuando cobra por el dinero que ha prestado un interés superior a una onza por ciento al mes, estableciendo la pena del cuádruplo”6. Posteriormente el Código de Justiniano estableció tres límites de interés. Tratándose de

2

Existen otros antecedentes históricos más antiguos en Mesopotamia con respecto a límites impuestos a la tasa de interés; véase al respecto Nardoni (1993-1994). Citado por Delvasto (2008)

3

Sostenía Aristóteles “La usura no sólo se propone un objetivo antinatural, sino que hace un uso erróneo del dinero en sí, pues el dinero fue creado para el intercambio, no para ser incrementado con la usura. La usura es la reproducción antinatural de dinero con dinero.”

4

Gelpi, (1999: 40-41).Citado por Delvasto (2008).

5

(Temin, 2001; Tan, 2007). Citado por Delvasto (2008).

6

personas ordinarias y comerciantes o banqueros, estos tuvieron un tope de 6% y 8%, respectivamente; en el caso de proyectos marítimos o de víveres se estipuló un 12% 7 .

Las personas que tenían gran patrimonio, lo guardaban dentro de sus hogares, aunque lo que siempre buscaban era mantener el dinero en movimiento, creando negocios como la compra de tierras. Existían muchas formas de enriquecerse, por medios productivos y comerciales y unos extraeconómicos como la herencia, dotes, pleitos. La usura era entonces un medio de fácil enriquecimiento, que se veía como negocio, casi de exclusividad de los notables.

En esta época el cobro de los intereses comienza por una modalidad que introdujeron los romanos cuando pensaron en el equivalente que representaba el uso de la cosa, de la cual el prestamista estaba privado de usar. Por lo tanto, “dada la gratuidad del mutuo, el mutuante se veía privado de toda utilidad que se pudiera dar de la cosa prestada, por este motivo los romanos introdujeron la modalidad, especialmente cuando se trataba de préstamos de dinero, de convenir intereses (usura)” y como este tema se encontraba en contravía con lo que se acostumbraba en este momento, la única forma de hacer que este tema tuviera validez era por medio de la “concertación de un negocio jurídico independiente que se llevaba por medio de una estipulación, y una vez convenidos los intereses el prestamistas tiene dos acciones para hacerlos exigibles, una derivada del mutuo, la conditio certi, y la otra nacida de la estipulación, la actio ex – estipulatu”.8 También podía convenirse por medio de un simple pacto, pero hacia que generara una obligación natural, por lo tanto si su pago se realizaba no se podía repetir9.

La consecuencia por el no pago de los intereses, era una satisfacción personal para el acreedor que consistía en cobrar esos intereses con la vida del deudor, de esta forma el acreedor veía extinguir la deuda que se tenía con él, junto con la vida del deudor. Conforme a la evolución del derecho romano se transformó la forma de castigo a una que respetara la vida de la persona, pero no su libertad, se perdían los derechos civiles (primero con la esclavitud y luego con la prisión). 10

7

(Gelpi, 1999: 40-41). Citado por Delvasto (2008).

8

Peña Guzman Arguello, Derecho Romano, Tipografía editora Argentina, 1962, pág 283.

9

IBIDEM

10

Peña Guzman Arguello, Derecho Romano, Tipografía editora Argentina, 1962, pág 283.

10 IBIDEM Posteriormente surgió un principio patrimonialista y fueron los bienes los que

respondieron por el incumplimiento de la obligación. Comparativamente tuvo un carácter más humanitario en Persia, en el Código de Hammurabi. En sus preceptos, no se prescribe en principio la muerte del deudor, sino un especial régimen de esclavitud, pudiéndose llegar a aquella, pero de una manera más ordenada y sutil.

En Roma, el interés usurero realmente era algo común y que nadie veía como algo censurable. Los patricios lo practicaban con los plebeyos, dejando en muchas ocasiones al deudor sumido en la esclavitud.

Antes de la caída del imperio Romano, el emperador Justiniano hizo todo lo posible por unir la iglesia con el Estado, lo cual abrió paso a muchos cambios, entre ellos, el regular el préstamo de dinero de forma que se permitiera que el prestamista pudiera tener beneficios, pero imponiendo límites a las tasas, impidiendo los excesos en el cobro de intereses.

1.3 EDAD MEDIA:

Con la caída del Imperio Romano, la Iglesia empieza a tener un participación preponderante, hacia el siglo IV prohibió el cobro de intereses al clero, regla que luego extendió al laicado en el siglo V. Bajo Carlomagno (siglo VIII), la usura fue declarada delito. Este movimiento contra la usura ganó ímpetu durante la Alta Edad Media hasta el punto que, en 1311, el papa Clemente V prohibió totalmente la usura y declaró nula toda legislación secular en su favor.

Así, con la oposición de la Iglesia Católica a los préstamos a interés, que eran considerados poco menos que un pecado, los cristianos dejaron el oficio de prestar dinero a interes a los judíos, una clara muestra se puede observar en un pasaje de la obra de Shakespeare “El mercader de Venecia” donde Shylock, un judío dedicado al préstamo de dinero con intereses11 manifiesta su posición frente al cristiano que lo hace sin cobrar remuneración alguna por el préstamo del dinero:

“¡Qué traza vil de publicano tiene! Le odio porque es cristiano, y le aborrezco aun más por su humildad, por la simpleza con que hace alarde de prestar dinero sin interés, logrando de esa suerte abaratar el tipo de la usura aquí en Venecia. Si una vez consigo cogerle en un descuido, haré que pruebe todo el rencor del odio que me inspira. Sé que aborrece a nuestro pueblo santo, y en los parajes donde más afluyen los mercaderes, de baldón me colma, a mí, mis tratos y mi honesto lucro, que él llama usura vil. Maldita sea la tribu en que nací, si le perdono. (Acto I, escena III)”12.

medio de ella muchos quedaban reducidos a condición de esclavos por no pagar sus deudas. Ver Usura, pobreza y deuda externa: la otra cara del neoliberalismo globalizado,

CULTURA PARA LA ESPERANZA número 35. Primavera 1999.

11

Los judíos en un principio decían tener un permiso para practicar la usura, este permiso provenía de las escrituras. En Deuteronomio, capítulo 23, versículo 21, se afirma: "Al extranjero podrás prestarle a interés, pero a tu hermano no le prestarás a interés".

12

Entre el Cristianismo y el Judaísmo siempre ha existido una brecha en el tema de la moral, particularmente frente a la riqueza, en el cristianismo, “Es más fácil para un camello por el ojo de una aguja que para un rico entrar en el reino de los cielos ". [Lucas 18-25]13, y en el Judaísmo se enseña todo lo contrario, El Mishná del Talmud, por ejemplo, proclama:

"¿Quién es rico? El que disfruta de su riqueza". Como dice el Talmud: "La pobreza en el hogar es más doloroso que cincuenta latigazos." [Kotkin, p. 46].

No obstante, La Iglesia empezó a comprender que el financiamiento es un medio para satisfacer necesidades del ser humano, y con gran sentido común creó organizaciones dedicadas a prestar recursos económicos a personas que padecían abusos y se encontraban excluidas del mercado crediticio. Delvasto (2008: 108) las describe así: “A estas organizaciones se les conoce como montes de piedad. El primer monte de piedad surge en la ciudad de Perusia en Italia en el año de 1462; posteriormente se expanden por Europa y el mundo (Mora, 2004). Inicialmente los montes de piedad no cobraban ningún interés por la operación; sin embargo, en el año 1515 el papa León X autorizó a los montes de piedad a cobrar un interés para cubrir el costo de la operación”.

Del mismo modo, empezaban a brotar la semilla del protestantismo, encabezado por Martín Lutero, quien empezó a elaborar una ideología para justificar las actividades de la burguesía dentro de las cuales estaba prestar dinero y obtener beneficios del comercio de mercancías14, en consecuencia el hecho de prestar dinero empezó a ser bien visto dentro de la sociedad burguesa. Vemos comoAdam Smith, expresa el mayor cambio que consiste en que "cada cual busque su propio interés". Aquí se abandona ya la mentalidad colectiva de la Edad Media y se comienza a resaltar la búsqueda individualista de la riqueza y el lucro como virtudes económicas”15.

Con el descubrimiento de América, y el consecuente incremento del intercambio comercial, el préstamo de dinero empezó a tomar una gran relevancia, sin embargo se trató de establecer límites a la tasa de interés, que si no se ajustaban a lo que estaba en el mercado difícilmente se deba cumplimiento a este tipo de mandatos legales. citando a Smith (1776: 323) “El edicto de 1766, dado por el Rey de Francia con la intención de reducir la tasa de interés del cinco al cuatro por ciento, no tuvo efecto, y se continuó prestando al cinco por ciento y evadiéndose la ley por mil subterfugios”.

13

No obstante el Nuevo Testamento en la parábola de los talentos aunque no se hace referencia expresa al préstamo de interés con fines de lucro, se toma el dinero como fuente de más dinero (Mateo, Cap. 25, vers. 14 y ss.).

14 Para una ampliación sobre el tema Max Weber:

La ética protestante y el espíritu capitalista.

15Usura, pobreza y deuda externa: la otra cara del neoliberalismo globalizado, CULTURA

De otra parte, con todos los movimientos de comercio que se presentaban hay una reconsideración acerca de ver la usura como un delito. Para Calvino16, el interés "honesto" siempre es legítimo y para proteger los prestamistas, los Estados promulgan nuevas leyes acerca del tema de la usura.

Calvino establecía que el dinero era res frugifera, es decir: un "terreno fértil y fructuoso"

que hay que cultivar y del cual se deriva la plena legitimidad del interés. Es decir: Calvino vino a considerar que era lícito que el dinero engendrase más dinero, pues es también una criatura de Dios.17

Todo el esfuerzo que hizo Calvino, fue específicamente para demostrar que el tema de la usura era un caso más a los que la sociedad tenía que enfrentarse, y que debe resolverse dependiendo de las circunstancias que se presentaran. De esta manera, los pasajes de la Biblia del antiguo testamento que hablan de la usura, los desechó porque consideraba que ya no eran aplicables a las situaciones que se presentaban en su época, desde ese momento Calvino dio su aprobación al argumento de que “cobrar interés sobre el capital es tan razonable como cobrar renta por la tierra”, se encargó personalmente de legalizar los préstamos de dinero con interés, dándole la posibilidad de existir a una práctica que desde los tiempos remotos había sido considerada ilegal. Por lo tanto, era una autoridad religiosa la que estaba dando paso a esta nueva opinión, para él la ley moral había cambiado y no era inmoral cobrar intereses, ahora sería otro el problema, cual era la tasa permitida.”18.

“Otro que también cuestionó la doctrina tradicional eclesial sobre la usura fue C. Salmasius con su obra " De Usura"(1588-1653); quien postuló, que el préstamo a interés es un arrendamiento de dinero y que este es vendible, que su precio debe ser determinado por la libre voluntad de los contratantes. Su teoría económica tuvo una gran repercusión en el mundo económico de entonces”19.

16

Juan Calvino nació en Noyon el 10 de julio de 1509 fue un teólogo francés, reformador de la Iglesia, humanista y pastor, a quien las sectas protestantes de la tradición reformada consideran el principal exponente de sus creencias. Calvino murió el 27 de mayo de 1564 y fue enterrado en una sepultura anónima en Ginebra. JESSICA ANDREA AREVALO MORA, juan Calvino y su teoría sobre el dinero.

17 ABDENNUR PRADO, Prohibición de la usura y apología del comercio 18

Usura, pobreza y deuda externa: la otra cara del neoliberalismo globalizado, CULTURA PARA LA ESPERANZA número 35. Primavera 1999.

19

2. ANÁLISIS ECONÓMICO DE LOS LÍMITES A LA TASA DE INTERÉS.

Como se vio en párrafos anteriores los límites a las tasas de interés son una imposición del Estado para que el precio del dinero sea “justo”, sin embargo vale la pena preguntarse si los supuestos para imponer dichos límites son realmente válidos20. En este capítulo se hará un análisis económico del derecho21 a través de al teoría de precios máximos y precios mínimos para concluir si es eficiente la imposición de límites al precio del dinero, posteriormente se determinará si el mercado de dinero presenta fallas comprobadas que justifiquen la intervención del Estado en este mercado.

2.1. NORMATIVIDAD A ANALIZAR

Antes de iniciar el análisis económico del mercado de dinero es importante establecer con claridad, las normas que regulan este mercado y que establecen techos para el cobro de tasa de interés, para después en el numeral 2.2. establecer las consecuencias económicas de la normatividad.

Previo a la definición de intereses, es importante establecer que estos no son un contrato en si mismo, sino que son un elemento de algunos contratos. Para el caso que nos ocupa, el mecanismo jurídico más usado para las operaciones de financiamiento es el “contrato de mutuo22 o préstamo de consumo”23. Sobre este tema, debe ponerse de presente que existen

20

En el apartado 2.2.1, en el que se analiza la justificación de la intervención del Estado en el mercado de dinero, se analizará si son válidos los supuestos para la intervención del estado en el mercado de dinero a través de techos a las tasas de interés.

21

Para efectos del presente análisis se entiende por Análisis Económico del Derecho, el análisis que se hace de las normas positivas usando las herramientas de la ciencia económica. De otra forma, Según Márquez (2005: 34), “…una ciencia llamada economía estudia una parte de tales acciones y dentro de ese subconjunto de acciones analizadas por la economía está otro subconjunto de acciones que estudia o hacen parte del objeto de estudio del derecho.”

22 Para efectos de este trabajo solo se hace referencia al contrato de mutuo por ser el

dos regímenes jurídicos con respecto al mutuo, estos son el civil y comercial, así que dependiendo del caso particular debe observarse la regulación aplicable en la medida que si el contrato es civil, los intereses no se presumen, mientras que si el contrato es comercial hay una presunción en el tema de intereses.24

Una vez aclarado el punto anterior, se puede hacer una definición legal de intereses25, el Código Civil en su art. 717, prevé: “los intereses de capitales exigibles” son “frutos civiles”26. No obstante, debe observarse como complemento el art. 68 de la Ley 45 de 1990, que define el interés así: “Para todos los efectos legales se reputarán intereses las sumas que el acreedor reciba del deudor sin contraprestación distinta al crédito otorgado, aún cuando las mismas se justifiquen por concepto de honorarios, comisiones u otros semejantes. Así mismo, se incluirán dentro de los intereses las sumas que el deudor pague por concepto de servicios vinculados directamente con el crédito en exceso de las sumas que señale el reglamento”. Como se observa, se refiere además de la remuneración por el préstamo de dinero a cargos distintos como son las comisiones y honorarios.

No obstante, para limitar los alcances de la anterior definición hay otras reglamentaciones administrativas, es decir, decretos, resoluciones y circulares, que han definido este término. Por ejemplo el art. 1 de la resolución número 41280 del 23 de diciembre de 2002 de la Superintendencia de Industria y Comercio dice cuáles cargos se deben reportar como intereses y cuáles no (seguros, impuestos entre otros)27.

de dinero (‘Precio Final’) en la misma fecha o en una fecha posterior previamente acordada”

23

Néstor Humberto Martínez (2003: 370) sostiene que contrato “es un acuerdo de voluntades entre dos o más personas, del cual se derivan varios créditos y varias obligaciones en forma correlativa, que se entienden formando parte de un todo y que constituyen una unidad”

24

De acuerdo al art. 2221 del Código Civil de Colombia: “El mutuo o préstamo de consumo es un contrato en que una de las partes entrega a la otra cierta cantidad de cosas fungibles con cargo de restituir otras tantas del mismo género y calidad”. En el mismo sentido, debe tenerse en cuenta el art. 1163 del Código de Comercio, que sostiene: “Salvo pacto expreso en contrario, el mutuario deberá pagar al mutuante los intereses legales comerciales de las sumas de dinero o del valor de las cosas recibidas en mutuo. Salvo reserva expresa, el documento de recibo de los intereses correspondientes a un período de pago hará presumir que se han pagado los anteriores”.

25

Además de las definiciones legales, la jurisprudencia también ha hecho definido el interés. Para citar un ejemplo, la Corte Constitucional en sentencia C-955 de 2000, concibe el interés como la suma de tres cosas: 1. indemnización del acreedor por depreciación de la moneda, 2. costos operativos de la actividad y 3. el lucro en la operación respectiva.

26

El art. 717 del C.C. sostiene: “Se llaman frutos civiles [...] los intereses de capitales exigibles [...]”

27

Ahora, una vez establecido que se entiende por intereses, es importante señalar que la legislación colombiana establece techos para su cobro. Previo a la expedición de la Ley 510 de 199928, la cual armoniza el límite a las tasa de interés en el Código Civil29 y el Código de Comercio30, existían varias teorías para determinar el límite a la tasa de interés31, sin embargo actualmente se puede establecer con claridad que el límite consiste en una y media (1.5) veces el interés bancario corriente32.

De acuerdo a la doctrina de la Superintendencia Bancaria (Hoy Superintendencia Financiera), citada por la Corte Constitucional33, por “interés bancario corriente”, se entiende “el aplicado por las entidades crediticias en sus operaciones de crédito en una plaza, durante un lapso de tiempo determinado” y “ “corresponde entonces, al interés

establecido en el artículo 68 de la ley 45 de 1990, se reputarán también como intereses, las sumas que el acreedor reciba del deudor sin contraprestación distinta al crédito otorgado, aun cuando las mismas se justifiquen por concepto de honorarios, comisiones u otros semejantes. En esa medida, los seguros contratados que protejan el patrimonio de los deudores o de sus beneficiarios no se reputan como intereses. También se incluirán dentro de los intereses las sumas que el deudor pague por concepto de servicios vinculados directamente con el crédito, tales como costos de administración, estudio del crédito, papelería, cuotas de afiliación, etc. Los cobros correspondientes a IVA, bien sea que se deriven del cobro de intereses o de seguros contratados, no se reputan como intereses”.

28

El Artículo 111 de la Ley 510 de 1999 establece. “El artículo 884 del Código de Comercio, quedará así: «Artículo 884. Cuando en los negocios mercantiles haya de pagarse réditos de un capital, sin que se especifique por convenio el interés, éste será el bancario corriente; si las partes no han estipulado el interés moratorio, será equivalente a una y media veces del bancario corriente y en cuanto sobrepase cualquiera de estos montos el acreedor perderá todos los intereses, sin perjuicio de lo dispuesto en el artículo 72 de la Ley 45 de 1990.

Se probará el interés bancario corriente con certificado expedido por la Superintendencia Bancaria.»”

29

El art. 2231 del C.C. sostiene: “El interés convencional que exceda de una mitad al que se probare haber sido interés corriente al tiempo de la convención, será reducido por el juez a dicho interés corriente, si lo solicitare el deudor”.

30

Antes de la Ley 510 de 199 el ARTÍCULO 884 decía. “Cuando en los negocios mercantiles hayan de pagarse réditos de un capital, sin que se especifique por convenio el interés, éste será el bancario corriente; si las partes no han estipulado el interés moratorio, será del doble y en cuanto sobrepase cualquiera de estos montos el acreedor perderá todos los intereses”.

31

Para una ampliación sobre las teorías que se consideraron previo a la Ley 51 de 199 ver (Delvasto, 2008).

32

La obligación de certificar el interés bancario corriente está en cabeza de la superintendencia, financiera. Vale la pena aclarar que no se debe confundir certificar con fijar. Véase Consejo de Estado, Sala de Consulta y Servicio Civil. Rad. No. 1276, Julio 5 de 2000.

33

promedio cobrado como práctica general, uniforme y pública en cuanto al pacto de intereses en el crédito ordinario otorgado por los establecimientos bancarios.”

La sanción de carácter comercial para el que sobrepase el límite mencionado es la perdida de la totalidad de los intereses, (Art. 884 C. Com.), sin perjuicio de lo dispuesto en el artículo 72 de la Ley 45 de 199034 que establece que la pérdida será el monto del exceso aumentado en una misma cantidad. Por otra parte, el artículo 305 del Código Penal -Ley 599 de 2000- estableció el delito de usura en los siguientes términos: “El que reciba o cobre, directa o indirectamente, a cambio de préstamo de dinero o por concepto de venta de bienes o servicios a plazo, utilidad o ventaja que exceda en la mitad del interés bancario corriente que para el período correspondiente estén cobrando los bancos, según certificación de la Superintendencia Bancaria, cualquiera que sea la forma utilizada para hacer constar la operación, ocultarla o disimularla, incurrirá en prisión de dos (2) a cinco (5) años y multa de cincuenta (50) a doscientos (200) salarios mínimos legales mensuales vigentes”. Así las cosas además de la sanción comercial de la pérdida de los intereses, la persona que recibe intereses a una tasa superior se le califica como delincuente con la apertura de un proceso penal.

2.2. ANÁLISIS ECONÓMICO DE LOS TECHOS A LAS TASAS DE INTERÉS.

Con el análisis histórico hecho en los párrafos previos, sería conveniente especular con que la oposición al préstamo de dinero a cambio de una tasa de interés fue el resultado de una antigua ignorancia de los principios económicos. Después de todo, nadie estaría dispuesto a deshacerse de su propio dinero por algún tiempo, a menos de que se le pague una remuneración a cambio. Sin embargo, los conocimientos modernos sobre la materia no han cambiado el panorama. De hecho, la persistencia de la legislación que afecta el préstamo de dinero muestra claramente la presencia de una sospecha general de que el prestamista de dinero posee cierta influencia única, secreta y monopolista35. En este aparte se hará un análisis de las facultades que tiene

34

“ARTICULO 72. SANCION POR EL COBRO DE INTERESES EN EXCESO. Cuando se cobren intereses que sobrepasen los límites fijados en la Ley o por la autoridad monetaria, el acreedor perderá todos los intereses cobrados en exceso, remuneratorios, moratorios o ambos, según se trate, aumentados en un monto igual. En tales casos, el deudor podrá solicitar la inmediata devolución de las sumas que haya cancelado por concepto de los respectivos intereses, más una suma igual al exceso, a título de sanción.

PARAGRAFO. Sin perjuicio de las sanciones administrativas a que haya lugar, cuando se trate de entidades vigiladas por la Superintendencia Bancaria, ésta velará porque las mismas cumplan con la obligación de entregar las sumas que de conformidad con el presente artículo deban devolverse.”

35

el estado para intervenir en la economía, determinando si los supuestos para la intervención en el mercado de dinero son válidos, para después adentrarnos en el estudio del mercado de dinero en particular y las consecuencias de establecer techos a las tasas de interés.

2.2.1 LA FACULTAD DEL ESTADO PARA INTERVENIR EN LA ECONOMÍA

La Constitución Política de Colombia consagra el derecho a la libertad de empresa, el cual se fundamenta en un modelo económico denominado economía social de mercado36, para ello dispuso que el Estado debe garantizar dentro de límites razonables ciertos derechos económicos fundamentales, tales como la propiedad privada (art. 58 CP), la libertad de empresa y la iniciativa privada (art. 333 CP), la libertad para escoger profesión u oficio (art. 26 CP), la libertad de asociación, (art. 38 CP) y de manera principal, la libertad de competencia económica (art. 333 CP). Frente a ello la Corte Constitucional ha manifestado: “La Constitución ha elevado la libre competencia a principio rector de la actividad económica, en beneficio de los consumidores y de la misma libertad de empresa”37

Según lo establecido por Miranda y Gutiérrez (2007) “Se entiende por libertad de competencia económica, la posibilidad efectiva que tienen los participantes en un mercado, de concurrir a él en contienda con los demás, con el objeto de ofrecer y vender bienes o servicios a los consumidores, y de formar y mantener una clientela.”38

Por otra parte, el mismo Artículo 333 de la C.N39 establece límites a la libertad económica, en su inciso final dice “la ley delimitará el alcance de la libertad económica cuando así lo

responsabilizó en gran parte a los prestamistas de dinero. Por esta razón, el pasado 25 de noviembre de 2008 se aumentaron las penas para el delito de usura Art. 305 del Código Penal a través del Decreto 4450 de 2008, según los considerandos del Decreto “el cobro excesivo de intereses promueve que muchas veces las personas que los cancelan, tengan que acudir a captadores o recaudadores no autorizados, para compensar los pagos que deben realizar por estos intereses”. Este Decreto fue declarado inexequible por la Corte Constitucional a través de la sentencia 226 de 2009.

36

La Corte Constitucional en Sentencia C352/09 afirma “Así las cosas, la libertad de empresa implica el derecho de ejercer y desarrollar una determinada actividad económica, de acuerdo con el modelo económico u organización institucional, que para el caso colombiano se fundamenta en la libertad de competencia y en una “economía social de mercado”.

37

Corte Constitucional, sentencia T-240/93.

38

Miranda y Gutiérrez. El Control de la Integraciones en Colombia. Rev. Derecho Competencia. Bogotá (Colombia), vol. 3 N° 3, 45-204, enero-diciembre 2007 pag.67.

39

exijan el interés social, el ambiente y el patrimonio cultural de la nación”. Del mismo modo, el artículo 334 de la C.N. consagra que la dirección general de la economía se encuentra a cargo del Estado, el cual intervendrá “en la producción, distribución, utilización y consumo de los bienes, y en los servicios públicos y privados, para racionalizar la economía con el fin de conseguir el mejoramiento de la calidad de vida de los habitantes, la distribución equitativa de las oportunidades y los beneficios del desarrollo y la preservación de un ambiente sano”.

Así, el Estado está facultado para intervenir en la economía, en busca de la protección del interés general, llegando incluso a limitar las facultades consagradas en el inciso primero del artículo 333 de la Constitución. En ese sentido, en la sentencia C-043 de 1998, la Corte estableció que la libre iniciativa privada no es un límite para las actividades de intervención y regulación a cargo del Estado: “.(...) en un Estado social de derecho donde el poder público asume responsabilidades tales como la dirección general de la economía, el mejoramiento de la calidad de vida de los habitantes y la regulación, el control y la vigilancia de los servicios públicos, la libre iniciativa privada no puede erigirse como un derecho absoluto ni como un obstáculo insuperable para la actividad de intervención del Estado”

Para el caso que nos ocupa, el Estado, particularmente el legislador, ha establecido techos a las tasa de interés como mecanismo de intervención del Estado en la economía para proteger a los consumidores de los abusos de los prestamistas, y de esa forma velar por la prevalencia del interés público, restringiendo el principio de la autonomía de la voluntad40 privada41 y el derecho a la propiedad privada consagrado en el artículo 58 de la Constitución42.

40

Frente a limitación del principio de la autonomía de la voluntad privada hay dos tipos de normas que pueden limitarla que tal y como lo reconoció la sentencia C-367 de 1995, “existen dos tipos de disposiciones en materia contractual: aquellas de orden público, - que son preceptos de obligatorio e ineludible cumplimiento, en los cuales no cabe la libre decisión ni el convenio o acuerdo entre las partes, porque el interés comprometido es público -, y aquellas normas que tienen repercusión sólo entre los contratantes, y que en subsidio de la voluntad de los mismos, que por alguna razón no quedó expresa, determinan consecuencias frente ciertas situaciones jurídicas”. Para efectos del análisis que se está llevando a cabo, vale decir que los límites a las tasas de interés constituyen normas de orden público de obligatorio cumplimiento.

41

la autonomía de la voluntad puede entenderse como la garantía que el ordenamiento jurídico consagra en virtud de la cual los individuos de una sociedad son libres de autorregular sus intereses privados, Al respecto Véase Cancino, Restrepo Fernando, El postulado de la autonomía de la voluntad, en: revista Vniversitas, 1977, 52, págs. 145-170. Citado por Miranda y Gutiérrez.

42

Sin embargo, vale la pena adelantar que es posible que la forma en que el Estado ha intervenido puede no ser la más adecuada para el mercado de dinero, de forma que se debe tener en cuenta que el legislador está facultado de igual manera para suprimir un delito como la usura y acabar con los límites a las tasas de interés. Sobre el particular la Corte Constitucional ha dicho “Mientras en el cumplimiento de la función legislativa no resulten contrariados los preceptos fundamentales, bien puede el legislador crear o suprimir figuras delictivas, introducir clasificaciones entre ellas, establecer modalidades punitivas, graduar las penas aplicables, fijar la clase y magnitud de éstas con arreglo a criterios de agravación o atenuación de los comportamientos penalizados, todo de acuerdo con la apreciación, análisis y ponderación que efectúe acerca de los fenómenos de la vida social y del mayor o menor daño que ciertos comportamientos puedan estar causando o llegar a causar en el conglomerado”43.

2.2.2. SUPUESTOS DEL ESTADO PARA ESTABLECER LÍMITES A LA TASA DE INTERÉS.

Ahora, una vez visto que constitucionalmente el Estado está facultado para intervenir en este mercado se revisará si esta intervención es la que más se ajusta al mercado de dinero, o si por el contrario lo que logra es aumentar los perjuicios para la sociedad. A continuación se hará analizará la validez de los supuestos para establecer una institución en particular denominada techo a las tasas de interés y de esta forma poder entrar a hacer un análisis particular del mercado de dinero. Para efectos de este documento se entenderá por instituciones el conjunto de reglas de juego que definen la estructura de incentivos de individuos y sociedades44. Para North: “[Las Instituciones]…son las reglas del juego en una sociedad, o, más formalmente,…, las restricciones derivadas por el hombre, que forman la interacción humana”45, finalmente se hará una breve referencia al tema de costos de transacción.

resultaren en conflicto los derechos de los particulares con la necesidad por ella reconocida, el interés privado deberá ceder al interés público o social.

La propiedad es una función social que implica obligaciones. Como tal, le es inherente una función ecológica.

El Estado protegerá y promoverá las formas asociativas y solidarias de propiedad.

Por motivos de utilidad pública o de interés social definidos por el legislador, podrá haber expropiación mediante sentencia judicial e indemnización previa. Ésta se fijará consultando los intereses de la comunidad y del afectado. En los casos que determine el legislador, dicha expropiación podrá adelantarse por vía administrativa, sujeta a posterior acción contenciosa administrativa, incluso respecto del precio”.

43

Sentencia C-013/1997 de la Corte Constitucional M. P. José Gregorio Hernández Galindo

44

Para ampliación sobre el tema véase Marquez (2004)

45

2.2.2.1. LA POSICIÓN DOMINANTE DEL PRESTAMISTA DE DINERO.

Como se ha venido observando, el argumento para que existan techos a las tasas de interés es que existe un poder dominante en cabeza del prestamista, Ospina Fernández afirma que con estas normas “se busca un equilibrio en las relaciones comerciales“46 y cita un concepto de la entonces Superintendencia Bancaria (hoy Superintendencia financiera) que define la usura: “Desde el punto de vista jurídico, se entiende por usura, todo negocio en el cual alguien, explotado el estado de necesidad, ligereza, inexperiencia o debilidad ajena, se hace prometer una prestación excesiva con relación a la que entrega o promete”47.

En esos términos, se puede observar que para la imposición de límites a las tasas de interés el legislador supone que todos los prestamistas de dinero tienen posición de dominio y además abusan de ella, y dando cumplimiento al inciso 4° del artículo 333 de la Constitución48, el Estado podría imponer límites a las tasas de interés.

Como se verá en párrafos posteriores, el mercado de dinero funciona como cualquier otro mercado, de forma que si se disminuye la oferta, por la escasez del bien su precio sube, sin embargo frente al dinero se tiene la creencia de que el oferente tiene posición dominante.

El artículo 45 del Decreto 2153 de 1992 define la posición dominante como “la posibilidad de determinar directa o indirectamente, las condiciones de un mercado”, de igual forma la Superintendencia de Industria y Comercio la ha definido así: “Un agente se encuentra en posición dominante, cuando puede modificar unilateralmente y de manera sustancial, las condiciones en que se presta el servicio o se vende el producto respectivo, sin consideración a los competidores o a los clientes y lo puede hacer de manera perdurable”49, para el caso de estudio el legislador al establecer límites a las tasas de interés está suponiendo que cualquier persona tiene posición dominante en el mercado de dinero.

Según la Superintendencia de Industria y Comercio50, para comprobar la posición de dominio es necesario hacer una investigación sobre el “mercado relevante” determinando el segmento exacto del bien o servicio que se está analizando, así como el área geográfica51 en

46

Ospina Fernandez Guillermo Teoría General del Acto Jurídico Temis.2000 pag 304.

47

Concepto OJ-2066 de mayo de 1983 citado por Ospina Fernandez (2000)

48

Artículo 333 C.N. inc. 4° “El Estado, por mandato de la ley, impedirá que se obstruya o restrinja la libertad económica y evitará o controlará cualquier abuso que personas o empresas hagan de su posición dominante en el mercado nacional.”

49

Oficio 94839809 del 6 de septiembre de 1994. Citado en la Resolución 19174 del 14 de Septiembre de 1999 de la superintendencia de Industria y Comercio.

50

Resolución 22624 de 2005 de la Superintendencia de Industria y Comercio.

51

la cual se suministra o resta bajo condiciones homogéneas52. Acto seguido se mira la capacidad de los competidores y consumidores, a fin de verificar si en un momento dado estarían en capacidad de contrarrestar o neutralizar una determinación unilateral del agente en presunta posición de dominio.

Para el caso del mercado dinero la Superintendencia Financiera ha determinado los siguientes mercados producto: 1. “créditos comerciales”, 2. “créditos de consumo” 3. “créditos de vivienda”, 4. “microcréditos”, 5. “inversiones en títulos de deuda pública”, 6. “depósitos en cuentas de ahorros”, 7. “depósitos en cuentas corrientes”, 8. “certificados de depósito a término”, 9. “créditos de otras instituciones de crédito” y 10. “títulos de deuda”53. De acuerdo a la Superintendencia Financiera de Colombia, el mercado geográfico en Colombia es de dimensión nacional, arguyendo que existen condiciones homogéneas en todo el territorio.54

En Colombia la entidad encargada de velar por la libre competencia en los mercados financieros es la superintendencia financiera (Artículo 98 EOSF)55, sin embargo, Delvasto afirma que “hasta el momento la Superintendencia Financiera ha ejercido su papel de una manera tímida”56. De igual manera si se revisa la estructura orgánica de la Superintendencia Financiera (art. 10 Decreto 4327 del 25 de noviembre de 2005), se puede observar que no hay un órgano o despacho que se encargue de velar por la guarda de la libre competencia en el sector financiero.

De este modo, la legislación al suponer que existe una posición dominante en el mercado, asume como una verdad que el mercado financiero es un mercado no competitivo sin que el órgano competente se haya detenido a hacer un análisis que tenga en cuenta las variables como el tipo de mercado en que se ubica, de forma que se demuestre la competitividad o no de cada uno de los segmentos del mercado.

52

Para determinar la posición de dominio se han utilizado entre otros el índice de Lerner que determina si un agente tiene posición dominante a través de un estudio que mide la diferencia entre el precio de venta y el costo marginal del productor (L=P/CM) y el índice HHI Herfindhal-Hirschman en el que el poder de concentración de una industria se determina mediante la suma de los valores al cuadrado de las participaciones en el mercado de todas las empresas de una determinada industria.

53

Concepto 2008023250-002 del 23 de abril de 2008 de la Superintendencia Financiera de Colombia.

54

Ibídem.

55

El inciso segundo del numeral 1° del artículo 98 del EOSF establece: “La Superintendencia Bancaria, de oficio o a petición de parte, podrá ordenar, como medida cautelar o definitivamente, que los empresarios se abstengan de realizar tales conductas, sin perjuicio de las sanciones que con arreglo a sus atribuciones generales pueda imponer.”

56

2.2.2.2. LA CERTIFICACIÓN DEL INTERÉS BANCARIO CORRIENTE PARTE DEL SUPUESTO DE TENER INFORMACIÓN COMPLETA.

De acuerdo con lo visto en el numeral 2.1, el interés bancario corriente establecido por el legislador como límite a la tasa de interés en el art. 884 (modificado a su vez por el art. 111 de la Ley 510 de 1999), se refiere al interés cobrado en una plaza determinada, y de conformidad con lo establecido en el art. 83 de la Ley 795 de 200357, la superintendencia financiera no fija la tasa de interés, solo se limita a certificarla.

Para expedir la certificación, la Superintendencia financiera parte del supuesto de tener la información completa. Sin embargo, en la realidad para otorgar la certificación se basa solo en la información suministrada por los establecimientos de crédito58 existentes en el mercado colombiano en sus operaciones con los consumidores.59 Dejando por fuera de la base para el cálculo del interés bancario corriente a otro tipo de agentes que actúan en el mercado, como las entidades de microfinanzas, las prenderías e incluso los prestamistas particulares.

Frente a este particular es muy importante mencionar que en Colombia es viable legalmente que cualquier persona natural o jurídica preste dinero a cambio de una tasa de interés, siempre y cuando estos recursos sean propios y no provengan del ahorro del público. El artículo 335 de la Constitución Política de Colombia60 establece una especial protección

57

Conforme al artículo 83 de la Ley 795 de 14 de enero de 2003 se modificó el literal c) transcrito en el sentido de señalar que corresponde a este Organismo “Certificar las tasas de interés bancario corriente correspondientes a las distintas modalidades de crédito que determine el Gobierno Nacional, mediante normas de carácter general”.

58 El artículo 326 del Decreto 663 de 1993 establece como función de la Superintendencia

financiera, certificar la tasa de interés, de igual forma establece como se efectuará su cálculo “Esta función se cumplirá con base en la información financiera y contable que le sea suministrada por los establecimientos de crédito, analizando la tasa de las operaciones activas mediante técnicas adecuadas de ponderación, y se cumplirá con la periodicidad que recomiende la Junta Directiva del Banco de la República”. Subrayas fuera del texto Las tasas certificadas por la Superintendencia Bancaria se expresarán en términos efectivos anuales y regirán a partir de la fecha de publicación del acto correspondiente.” Subrayas fuera del texto.

59

De acuerdo al Decreto 663 de 1993 EOSF, los establecimientos de crédito son: establecimientos bancarios, corporaciones financieras, corporaciones de ahorro y vivienda, compañías de financiamiento comercial y cooperativas financieras.

60

para las entidades que manejan ahorro del público y dice que las actividades que se hagan con estos recursos deben contener una autorización previa del Estado, de otro lado guarda silencio respecto a las actividades que se hacen con recursos particulares y de conformidad con el artículo 333 esta actividad es libre dentro de los límites del bien común. 61

De este modo, para el cálculo del interés bancario corriente se excluye información de referencia en un determinado mercado. A pesar de esta circunstancia, todas las operaciones crediticias en el mercado de Colombia deben sujetarse a un techo que se fundamenta en información tomada solo de las operaciones efectuadas por las entidades crediticias.

2.2.2.3. LOS COSTOS DE TRANSACCIÓN GENERADOS.

Como se observó, el legislador al imponer límites a las tasa de interés parte de supuestos que no se pueden tener como realidades absolutas, por un lado el cálculo del interés bancario corriente no incluye todas las transacciones que se hacen en el mercado, ni mucho menos hace diferenciaciones para los límites a las tasa en cada uno de los submercados de producto62. Por otra parte, no se ha llevado a cabo un estudio en cada uno de los mercados financieros, que permita establecer si son o no competitivos y requieren una regulación en materia de precios (límites a las tasas de interés).

De este modo, no se ha comprobado que existan fallas en el mercado de dinero que justifiquen la intervención del Estado a través de la institución “techo a las tasas de interés”, institución que puede en lugar de mejorar el beneficio de la sociedad, no permitiendo que las personas paguen excesivo precio por el bien dinero, generar altos costos de transacción y barreras a la entrada que disminuyan el bienestar social.

Según Márquez (2005: 198) “son costos de transacción todos aquellos sacrificios económicos en que se incurre por el desarrollo de actividades, transacciones e intercambio de derechos sobre bienes, servicios o sus flujos, sea que éstos se hagan a través del mercado o por medio de la creación, modificación, cambios o eliminación de una institución u organización”63. Como se verá a continuación el imponer sanciones a las personas que cobran una tasa superior de interés hace que el costo de los prestamistas aumente proporcionalmente al riesgo de ejecutar una conducta criminal y se cobre una tasa superior que compense el riesgo, del mismo modo genera barreras a la entrada del mercado

61 Para una ampliación sobre el tema de la legalidad de los préstamos de dineros usando

recursos propios por parte de cualquier persona natural o jurídica, véase al respecto Concepto 2007001005-001 del 5 de febrero de 2007, Superintendencia Financiera de Colombia.

62

Como se analizará más adelante el art. 32 de la Ley 590 de 2000, hace una diferenciación para el techo de la tasa de interés de los microcréditos.

63

de dinero porque solo quienes tengan la infraestructura necesaria para cubrir los costos de efectuar pequeños préstamos pueden ingresar al mercado64.

En consecuencia la imposición de techos a las tasas de interés no es el mecanismo de intervención del Estado más afortunado para evitar que las personas paguen un alto precio por el uso del dinero, según Samuelson (1999: 76) “los bienes siempre son escasos. La sociedad nunca puede satisfacer los deseos de todo el mundo. En las épocas normales, el propio precio raciona las ofertas escasas. Cuando interfiere el Estado en la oferta y en la demanda, los precios ya no desempeñan el papel de racionadores. El despilfarro, la ineficiencia y la irritación son seguros compañeros de estas ineficiencias”. Para hacer una ampliación sobre este tema a continuación se hará un análisis del “mercado de dinero”.

2.2.3. EL MERCADO DE DINERO

Como se mostró en párrafos anteriores, en Colombia se han dictado leyes que establecen niveles máximos de interés sobre préstamos a los consumidores, tanto en el Código Civil, el Código de Comercio e incluso en el Código Penal. ¿Cuáles son las consecuencias de este tipo de legislación? Para encontrarlas, es necesario hacer un estudio del llamado “mercado del dinero”.

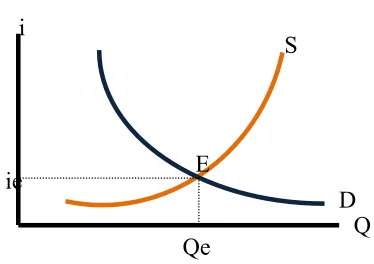

Uno de los supuestos fundamentales de este análisis es que el mercado del dinero es igual a cualquier otro mercado (North, 1965). Los oferentes son individuos e instituciones que están dispuestos por cierto precio (la tasa de interés), a renunciar a la posibilidad presente del uso de bienes y servicios, y a mayor precio, mayor será la cantidad de dinero que presten. La demanda es múltiple: consumidores que quieren productos ahora y pagan después, inversionistas que emprenden algún negocio, y gobiernos. Y así como pasa con otros bienes y servicios, a menor precio mayor cantidad es demandada. Ver figura 1

64

Figura 1. El Mercado de Dinero

La figura muestra un mercado básico de dinero donde la oferta se identifica con la letra S, la demanda con la letra D. El punto donde se encuentran es el E, el cual es el punto de equilibrio donde se ofrece dinero a una tasa de interés ie, y una cantidad de dinero Qe.

Como se observó en párrafos anteriores, al interior del mercado de dinero hay varios submercados como son por ejemplo los préstamos a consumidores, crédito comercial, bienes raíces, entre otros. Cada submercado tiene sus propias instituciones – compañías de préstamos al consumidor, financieras, bancos, asociaciones de ahorro y préstamos que se especializan en reunir a determinadas clases de personas que necesitan préstamos y a los prestamistas. Del mismo modo, el precio del dinero es diferente en cada mercado. En los últimos años, para financiar la compra de un automóvil, el nivel efectivo de interés puede ser de 18% a 24% anual; sin embargo, una empresa puede tomar dinero prestado al 7% y el Estado al 5%. Estos niveles también fluctúan en el tiempo con los cambios generales en la oferta y la demanda de préstamos65.

De lo que nos ocuparemos en este apartado, es de la explicación de la tasa de interés al interior del mercado de dinero. Son múltiples los factores que determinan las variaciones en las tasas. Primero tenemos la duración del préstamo. Si el lapso es mayor, la persona que presta dinero tiene menos seguridad acerca de las condiciones en el momento de la devolución del dinero, en consecuencia, pide una mayor compensación66. En seguida tenemos el nivel de riesgo. Un prestamista que considere que un determinado préstamo es muy arriesgado pedirá una alta tasa de interés. Finalmente, se debe tener en cuenta el costo

65

Además de los efectos de la oferta y la demanda en el precio del dinero (tasa de interés), este puede tener otros determinantes externos al mercado de dinero como por ejemplo la inflación, las tasas se elevan durante los períodos de inflación, dado que como los oferentes son agentes maximizadores y egoístas, no quieren que cuando se reembolse su dinero este tenga menor poder adquisitivo que cuando lo prestaron.

66

Para Abril 6 de 2009 la tasa de interés para préstamos hipotecarios en Estados Unidos era 4,71% para un plazo de 15 años y 5,08% para 30 años. Fuente www.Bloomberg.com.

i

S

Q D E

ie

de la administración del préstamo. Usualmente la administración de un préstamo pequeño cuesta tanto como la de un préstamo mayor; por esta razón, el factor “carga”, o cargo por manejo, es inevitablemente un porcentaje mucho más elevado para un préstamo pequeño que para uno grande67. Ya que éste es un cargo insertado al precio “puro”, aparece implícitamente como una elevación en la tasa de interés68.

Cada tipo de préstamo tiene sus particularidades. Para una muestra, los préstamos en la compra de automóviles son más riesgosos que la generalidad de los préstamos, e imponen un alto costo de administración. Los préstamos a las empresas pueden ser a largo o a corto plazo, y están sujetos a un riesgo que varía en relación con la reputación de crédito de la compañía. Puesto que generalmente involucran cantidades considerables de dinero, los cargos de administración constituyen un porcentaje relativamente pequeño del costo total de estos préstamos. El gobierno emite documentos a corto y a largo plazo, los cuales, en efecto no son arriesgados dado que es difícil que el gobierno quiebre, debido a su poder de crear impuestos. También implican montos considerables, y por lo tanto pequeños cargos de administración por peso prestado. El resultado neto de estos factores es una tasa de interés relativamente baja.

Así, es razonable esperar que los oferentes de fondos prestables trasladen sus fondos de un mercado a otro, con la expectativa de obtener una tasa de rendimiento más alta, relacionada con el tiempo, el riesgo y los cargos de administración. Sin embargo, deben tener acceso a la información acerca de todas esas posibilidades, lo cual en los mercados financieros no es difícil de obtener dado que existen numerosas agencias y medios de información que proporcionan esta información a un bajo precio.

2.2.4. LAS LEYES DE USURA Y LA TEORÍA DE LOS PRECIOS MÁXIMOS.

Una vez analizado el mercado dinero sin intromisión del estado nos ocuparemos de ver los efectos económicos que tienen las leyes de usura a través de la teoría de los precios máximos y mínimos que a continuación se va a explicar.

A lo largo de la historia se encuentran numerosos ejemplos de cómo los gobiernos establecen un precio máximo o uno mínimo para un determinado bien, en el capítulo anterior se observó como desde los tiempos bíblicos, los gobiernos limitaron las tasa de

67

Sobre los cargos de administración y como influyen en la tasa de interés se profundizará en párrafos posteriores.

68

interés. Del mismo modo a manera de ejemplo, en tiempo de guerra, durante la crisis energética de los años setenta, en Estados Unidos se controlaron los precios de la gasolina, así mismo en nuestro país se vive año a año un gran debate por la subida del salario mínimo.

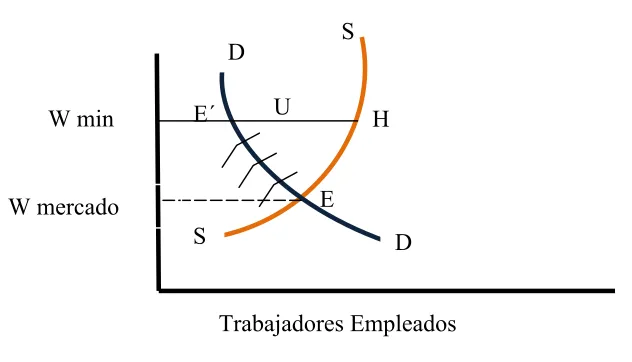

[image:35.612.159.475.304.485.2]En la figura 2 se pueden observar los efectos de imponer un precio mínimo, como es el caso de la imposición por parte del gobierno de un salario mínimo69, que cuando sube por encima del equilibrio que vacía el mercado situado en el punto E, el número total de puestos de trabajo se desplaza en sentido ascendente a lo largo de la curva de demanda (D) hasta llegar a E´, por lo que el empleo disminuye. Así, se crea un nivel de desempleo representado por U, que es la diferencia entre el trabajo ofrecido en H y el empleo en E´. De este modo se puede observar que la imposición de un salario mínimo puede, en vez de beneficiar a los trabajadores, perjudicarlos en la medida en que se perderían puestos de trabajo.

Figura 2. Efectos de un salario Mínimo

Por otra parte, y para el caso que nos ocupa en este trabajo, analizaremos la imposición de un precio máximo, particularmente un límite a las tasas de interés. Supongamos que un estado decreta por ley que el interés máximo para los préstamos de consumo es de 15%. Si éste es más alto que la tasa de interés generalmente vigente en el mercado de los préstamos de consumo, no tiene efecto. Sin embargo, este es un supuesto poco realista, aun en ausencia de tendencias de inflación, la tasa de interés en transacciones de consumidores es normalmente mayor que el 15%.70

69

No es el objeto de este trabajo entrar en la discusión de la conveniencia de tener un salario mínimo. Solo con el objetivo del análisis de la imposición de un precio mínimo, a manera de ejemplo, se tomó el mercado de trabajo.

70

Para partir de este supuesto se calculó el promedio del interés bancario para los últimos 2 años arrojando una cifra 20,27% efectivo anual (Fuente www.superfinanciera.gov.co, cálculo de los autores), lo cual indica que las transacciones en la mayoría de los casos superaron la tasa del 15% efectivo anual.

S

W min

W mercado

Trabajadores Empleados D D

S

U

Entonces, ¿Cuál es el efecto de la restricción? A una tasa de interés máxima del 15%, los compradores pedirán más dinero que el que las financieras pueden o están dispuestas a proporcionar. De ser posible, los prestamistas empezarán por introducir cargos por servicios para cubrir los “costos de administración”, los cuales estaban anteriormente incluidos en la tasa de interés, de igual manera, empezará una especie de racionamiento de los fondos disponibles para préstamos. Indudablemente los prestamistas tratarán de prescindir de los préstamos más arriesgados; y dado que, empíricamente el riesgo de que una persona no pague su acreencia está en relación inversa con el ingreso que pueda generar, la negativa de préstamos a los grupos de menores ingresos será el camino más fácil a seguir. Es decir, la revisión de los ingresos del potencial deudor es el procedimiento menos costoso en términos de obtener información acerca de los posibles clientes. Por lo tanto, el resultado previsible es que los préstamos se harán solamente a los grupos de ingresos más altos y el cliente probable cuyo ingreso es bajo se enfrentará a una puerta cerrada.

Así, como se puede observar en la figura 3, el principal efecto de un límite máximo a la tasa de interés es que los prestamistas ubicados en la banca legal, no presten a las personas de bajos recursos, haciendo que estas no tengan acceso al mercado legal de dinero, y tengan que recurrir a figuras como las prenderías o los préstamos gota a gota, que son mucho más costosos, a tasas que pueden superar el 100% efectivo anual71, y que como lo mostró especiales pirry 72 puede llegar a una condena en caso de no pago de la vida de la persona o de sus familiares, puesto que este tipo de préstamos son manejados por mafias.

En resumen, tener tipificado el delito de usura en el Código Penal, y las restricciones a las tasas de interés del Código Civil y el Código de Comercio, contrario a lo que buscan que es desincentivar la usura, generan que las personas de bajos recursos no tengan acceso al crédito, estimulando que estas acudan a personas que están fuera del sistema financiero y cobren tasas excesivas de interés. En otras palabras, la cura es peor que la enfermedad.

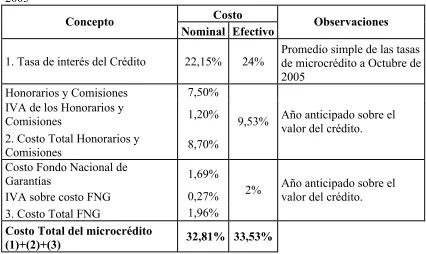

71 Resulta importante diferenciar la tasa nominal de la tasa efectiva. La tasa nominal es una

tasa simple, que se capitaliza más de una vez por año, generalmente se expresa en términos mensuales, por ejemplo el 1% mensual. Por otra parte, la tasa efectiva sirve para conocer el valor del dinero en el tiempo con todas las capitalizaciones que este pudiere llegar a tener, su cálculo se hace con base en las fórmulas del interés compuesto haciendo la conversión de una tasa nominal. Siguiendo con el ejemplo el 1% mensual significaría el 12.68% efectivo anual.

72

Figura 3: Efectos de un límite a la tasa de interés

Efectos de un límite a la tasa de interés: La figura muestra que si se impone un límite a la tasa de interés la cantidad de dinero en el mercado disminuirá de E (Equilibrio del mercado) a H, haciendo que las personas que están dispuestas a pagar la tasa de interés impuesta por el Estado ubicada en P y que no tienen acceso al crédito por no tener altos ingresos tengan que acudir a mercados extralegales para satisfacer su demanda.

Adam Smith, a pesar de pensar que se debía establecer una tasa de interés legal, era consciente que la regulación llevaba a que el precio del dinero se elevara. Textualmente,

“Sabido es, de sobra, que la regulación del interés, en lugar de evitarlo, no ha servido para otra cosa sino para incrementar el mal de la usura, porque los deudores suelen ser obligados a pagar, no solo por el uso del dinero, sino por el riesgo a que se exponen los acreedores al aceptar una compensación por el empleo de la moneda. De tal suerte que los primeros se ven obligados, por decirlo así, a asegurar a los segundos contra las penas que conlleva la usura.”73

De igual manera, tal como lo afirma Samuelson “La historia ha demostrado que las evasiones legales e ilegales de los controles de precios crecen con el tiempo y la ineficiencia acaba siendo mayor que cualquier otro efecto favorable que puedan producir los controles en los consumidores. El control de precios es costoso y difícil de administrar sobre todo cuando hay muchas posibilidades de sustituir unos bienes por otros”74. Para el

73

Smith, Adam. Investigación sobre la Naturaleza y Causas de la Riqueza de las Naciones. Fondo de Cultura económica. 1776. Pag 322

74

Samuelson y Nordhaus. : Economía. Ed. McGraw-Hill, 1998 pag.76 S

i max. i mercado

Cantidad de dinero en el mercado

D D

S i

E

H

caso de los intereses lo que es sustituible es el tipo de mercado, el bancario o el extra-bancario con altísimas tasas de interés.

De esta forma se puede observar que según la teoría económica, tener límites a las tasas de interés resulta inadecuado, en el capítulo 3 se verán las consecuencias que en la práctica tiene el imponer techos al precio del dinero. No obstante, existe un escenario intermedio no contemplado en este trabajo y es el de hacer un estudio para cada uno de los segmentos del mercado de dinero, en el cual se evalúe su competitividad de forma que se pueda determinar un límite para cada segmento del mercado75.

75