Demanda de dinero en Costa Rica 2000-2010

Carlos Chaverri Morales

Serie Documentos de Investigación No. 06-2011

Departamento de Investigación Económica

Diciembre, 2011

Las ideas expresadas en estos documentos son de los autores y no necesariamente

representan las del Banco Central de Costa Rica.

La serie Documentos de Investigación del Departamento de Investigación Económica

del Banco Central de Costa Rica en versión PDF puede encontrarse en

www.bccr.fi.cr

Resumen

1En el presente documento se estima una demanda de saldos reales de largo y corto plazo para el medio circulante (M1), el cuasidinero en moneda nacional (M2) y la liquidez total (M3), utilizando la metodología de Engle y Granger (1987) tomando como referencia una especificación de demanda de dinero para una economía abierta siguiendo el enfoque teórico propuesto por Bjørnland (2003).

El estudio utiliza datos trimestrales para el periodo comprendido entre el primer trimestre de 2000 y el cuarto de 2010; considera una demanda de dinero en función de una variable de escala representativa del ingreso de la economía, como costos de oportunidad se consideran tasas de interés y diferenciales en moneda nacional y extranjera, además de las expectativas de variación del tipo de cambio, la tasa de inflación doméstica y una variable que mide el desarrollo tecnológico y eficiencia del sistema de pagos de la economía costarricense. Los resultados obtenidos permiten identificar que la elasticidad-ingreso del medio circulante, fue de 1,05, 1,21 para el caso de M2 y 1,02 para M3. Por su parte los coeficientes asociados a la tasa de interés y los diferenciales de tasas en colones y en dólares, la expectativa de variación cambiaria, la inflación y el cambio tecnológico varían en signo y magnitud en función de la definición de dinero. Los modelos estimados de largo plazo superan las pruebas estadísticas respectivas que permiten concluir que son estables.

Adicionalmente, mediante la técnica de mecanismo de corrección de errores se estiman los modelos de corto plazo. La evaluación de su capacidad predictiva mediante los estadísticos RECM y U- Thiel permite concluir que son eficientes para hacer pronósticos en un horizonte no mayor a ocho trimestres.

Palabras clave: demanda de dinero, estabilidad, política monetaria. Clasificación JEL: E41, E5

1 El autor agradece los comentarios y sugerencias realizadas por Evelyn Muñoz Salas y Jorge León Murillo, ambos

Abstract

This paper estimates a short and long term real balances demand for broad and narrow definitions of money (M1, M2 and M3). It has been used the Engle and Granger methodology (1987) for the money demand specification. It also has a reference to the theoretical approach proposed by Bjørnland (2003).

The study uses quarterly data and considers the money demand in terms of a scale variable that represents the income level of the economy. It includes interest rates and spreads on national and foreign currency as an opportunity cost. It also includes the expectations of exchange rate fluctuation, a measure of domestic inflation (CPI), and a variable of the technological development and the payment system efficiency in Costa Rica.

The estimated long-term models fulfill the respective statistical evidence to conclude that they are stable. The results allow us to identify between 2000 and 2010 the income elasticity of narrow money (M1) was 1,05, for broad money definitions such as M2 and M3 the income elasticity were 1, 21 and 1, 02 respectively. In spite of the coefficients associated with the interest rate in colones and dollars, the expected exchange rate fluctuations, the technological change and inflation vary in sign and magnitude depending on the money definition.

Regarding the short-term estimations, the long-term errors and the statistics values RMSE and U-Thiel were incorporated to let us conclude that these short run models are efficient to make forecasts over a horizon of no more further than eight quarters ahead.

Demanda por dinero en Costa Rica 2000-2010

2Contenido

1. Introducción ... 1

2. Consideraciones previas al estudio de la demanda de dinero ... 3

2.1. Teoría económica y demanda de dinero ... 3

2.2. Modelos de referencia ... 5

2.2.1. Modelo base: Cagan ... 5

2.2.2. Bjørnland ... 7

2.2.3. Knell y Stix ... 8

2.2.4. Modelo seleccionado ... 8

2.3. Definición de los agregados monetarios, variable de escala y costos de oportunidad ... 9

3. Evolución reciente de las variables relacionadas con la demanda de dinero ... 13

4. Datos y metodología econométrica ... 15

4.1. Datos ... 15

4.2. Metodología ... 16

4.2.1. Metodología de Engle y Granger ... 16

5. Resultados obtenidos ... 17

5.1. Contraste de estacionariedad y de raíz unitaria ... 17

5.2. Modelos estimados ... 18

5.2.1. Modelo de largo plazo ... 18

5.2.2. Modelos de corto plazo ... 23

5.2.3. Capacidad de pronóstico de los modelos de corto plazo ... 24

6. Consideraciones finales ... 25

7. Referencias bibliográficas ... 27

8. Anexo 1 ... 30

8.1. Estudios previos sobre demanda de dinero en Costa Rica. ... 30

8.1.1. Meléndez ... 31

8.1.2. Cover y Soto ... 31

8.1.3. Durán ... 32

8.1.4. Monge y Jiménez ... 32

9. Anexo 2 ... 33

9.1. Componentes del cuasidinero. ... 33

10. Anexo 3 ... 33

10.1. Resultados de las pruebas de estacionaridad. ... 33

10.2. Propiedades de los residuos de los modelos de largo plazo... 34

10.3. Ecuaciones estimadas de los modelos de corto plazo ... 37

1

Demanda por dinero en Costa Rica 2000-2011

1.

Introducción

El éxito del diseño e implementación de las estrategias de política monetaria para lograr la estabilidad de precios se fundamenta en gran medida en el conocimiento que tenga un banco central sobre el comportamiento actual y futuro de los principales factores que inciden en el fenómeno inflacionario. En el pasado, las estrategias de política monetaria en la mayoría de bancos centrales se enfocaron en el establecimiento de metas cambiarias o monetarias para romper la inercia inflacionaria y minimizar los efectos asociados al problema de inconsistencia temporal; estos regímenes monetarios basados crecimiento de los principales agregados monetarios y el control del tipo de cambio resultaban una buena guía para evaluar la eficacia de las acciones de política monetaria.

No obstante el éxito que han tenido estos enfoques en términos del control de la inflación, Mishkin (2000) reconoce dos aspectos relevantes que se deben de considerar. El primero que la relación entre los agregados monetarios y las variables objetivo, particularmente el control de los precios, es con frecuencia muy inestable. Como consecuencia de esto es probable que el comportamiento de los agregados monetarios no aporte una señal adecuada sobre la postura de la política monetaria, lo cual no es útil para anclar las expectativas de inflación y dificulta la labor del banco central. Esto afecta su credibilidad y por ende su operación en el mediano y largo plazo. El segundo aspecto, indica que la fórmula de metas para el crecimiento de los agregados monetarios puede ser utilizada exitosamente siempre y cuando se comunique sin ambigüedad la estrategia de largo plazo necesaria para lograr la estabilidad de precios. Esto significa en esencia aumentar la transparencia y mejorar la rendición de cuentas de los bancos centrales hacia el público del porqué de los desvíos de la inflación observada respecto del objetivo.

A pesar de que no se puede negar que el dinero juega un papel importante en el mecanismo de transmisión y que es además un indicador de las condiciones económicas prevalecientes, en los últimos años los bancos centrales modernos no orientan sus acciones de política a lograr una meta particular de crecimiento de los agregados monetarios (De Gregorio, 2006).

A partir de la década de los 90 se empezó a popularizar el uso de la meta de inflación como un esquema óptimo para el manejo de la política monetaria (Delgado, 2001). El régimen de metas de inflación consiste en un compromiso irrestricto con la estabilidad de precios como principal objetivo de largo plazo de la política monetaria en lugar de concentrarse en acciones orientadas a la defensa del tipo de cambio o de control de las variables monetarias. Su implementación requiere entre otros aspectos una estrategia de información incluyente en la cual muchas variables y no sólo los agregados monetarios son utilizados para tomar las decisiones de política económica y específicamente la monetaria.

2 economías con metas de inflación, entre otros, con el fin de lograr consolidar hechos estilizados que garanticen contar con la mejor información disponible para comprender cuáles son los factores que inciden mayoritariamente en el comportamiento de la inflación en Costa Rica y de esta forma minimizar los riesgos asociados inherentes a la ejecución de la política monetaria.

En economías con regímenes de metas de inflación, el control de la inflación depende de manera importante de la capacidad del Banco Central para interpretar la evolución de los mercados monetarios, es por ello que el análisis de la demanda de dinero constituye una herramienta fundamental para la modelación macroeconómica y por tanto para la toma de decisiones de la autoridad monetaria (Mies y Soto, 2000).

Aunque en la actualidad el control de los agregados monetarios no es un fin de la política monetaria, no se puede negar que es un medio útil para evaluar y detectar presiones sobre la inflación que se originan en el mercado monetario producto de los excesos de liquidez. Es por ello que el seguimiento constante de las condiciones monetarias es una práctica común en los bancos centrales aun cuando su accionar no esté ligado al comportamiento particular de los agregados monetarios.

En Costa Rica al igual que en otros países, este seguimiento es posible gracias a la información estadística con que se cuenta en el marco de las estadísticas de cuentas nacionales3 y de la información que se deriva de los ejercicios diarios de seguimiento de

liquidez; sin embargo, para el análisis prospectivo, la elaboración de los balances de riesgo y la planeación de la política monetaria se debe de recurrir a la construcción de funciones demanda de dinero que sean capaces de pronosticar el comportamiento de las variables monetarias que por sus características inciden mayoritariamente en el proceso inflacionario de forma no inercial.

La demanda de dinero, al igual que otras variables relevantes para el análisis macroeconómico, no es una condición directamente observable, por lo tanto debe de estimarse utilizando técnicas econométricas que permitan a su vez comprobar su estabilidad, ya que a partir de esta condición se podrá establecer la existencia de una relación de equilibrio de largo plazo4 entre un conjunto de determinantes relevantes asociados a la demanda de

dinero (Galindo y Perrotini, 1996).

En la literatura sobre el tema, existe un marcado consenso sobre la importancia que conlleva el estudio de la demanda de dinero, importancia que se apoya en razones tanto prácticas, como teóricas y empíricas. Rojas y García (2006) en un trabajo aplicado para Paraguay argumentan que la estimación de una demanda por dinero estable evita que los bancos centrales recurran a la elaboración de supuestos basados en la evolución reciente de los agregados monetarios para fijar sus objetivos de política, adicionalmente mencionan que los países que operan (o piensa adoptar) un régimen de metas de inflación necesitan conocer el grado de reacción de la demanda de dinero del sector privado ante cambios en las tasas de interés del sistema financiero, finalmente desde un punto de vista teórico argumentan que es importante para conocer si se cumple la estabilidad de la demanda de dinero en el largo plazo.

3 Particularmente aquella que se obtiene de las estadísticas monetarias y financieras.

4 En el estudio de la demanda de dinero, el largo plazo no es un definición de tiempo per se. El largo plazo es una

3 Adicionalmente, Herrera y Vergara (1992) citan que para la política monetaria, estimar una demanda de dinero estable le permite a la autoridad correspondiente conocer la cantidad de dinero requerida por los agentes económicos y así planificar sus acciones sobre la oferta, de manera que se pueda mantener la inflación bajo control. Sriram (1999) por su parte indica que evaluar la estabilidad de dicha función es una tarea fundamental de todo banco central que quiera conducir con éxito la política monetaria.

Coherente con la relevancia de este tema, el objetivo general de este trabajo es el de estimar funciones de demanda de dinero para el medio circulante (M1r)5, el cuasidinero en

moneda nacional(M2r) y la liquidez total(M3r), para evaluar sus propiedades de largo plazo de

acuerdo con lo que cita la teoría económica, de forma tal que éstas sean utilizadas en la evaluación de las acciones de política y particularmente en la elaboración de escenarios para incorporar en la formulación del Programa Macroeconómico del Banco Central de Costa Rica y vincularlos con el Modelo Macroeconómico de Proyección Trimestral(MMPT).

El trabajo propone la estimación de la demanda de dinero para cada agregado utilizando el enfoque de cointegración propuesto por Engle y Granger (1987). Asimismo mediante la definición de un modelo de corrección de errores se podrá entender la dinámica de los ajustes de dichos agregados monetarios en el corto plazo.

El documento se encuentra dividido en seis secciones y un anexo. La primera sección corresponde a la parte introductoria; en la segunda sección se realiza una breve revisión de la literatura sobre la demanda de dinero y los modelos que tradicionalmente se utilizan para modelar su comportamiento; en la tercera y cuarta secciones se presenta una reseña del comportamiento reciente de las variables relevantes para el caso de Costa Rica así como la descripción de los datos y la metodología utilizada, en la quinta sección se presentan los resultados obtenidos en la estimación; en la sexta sección se presenta el comentario final del trabajo.

2.

Consideraciones previas al estudio de la demanda de dinero

62.1. Teoría económica y demanda de dinero

Tal y como se menciona en la introducción, el dinero puede jugar un papel determinante en la creación y propagación de los ciclos económicos y consecuentemente en la generación de inflación no inercial. A pesar de que su impacto dentro del sistema económico sigue siendo objeto de estudio, se ha logrado un cierto consenso en términos de que las expansiones excesivas de dinero y la inflación tienen efectos negativos sobre el crecimiento de largo plazo y el bienestar (Mies y Soto op.cit)7.

5 El símbolo r denota que se trata de una variable expresada en términos reales.

6 En un trabajo posterior pretende aplicar la metodología de la cointegración estacional a la demanda de dinero. 7 Una primera aproximación al estudio del efecto de la inflación sobre la distribución del ingreso para el caso Costa

4 Como guía para la conducción de la política monetaria la estimación empírica de la demanda de dinero cumple un rol fundamental8 , además de que constituye una relación de

comportamiento especialmente útil para la modelación macroeconómica.

De acuerdo con Dornbush y Fisher (2009) el dinero es cualquier cosa que se acepte generalmente como pago. En las economías modernas la acepción más característica de dinero se relaciona con el dinero fiduciario9 el cual según la literatura a su vez asume ciertas

funciones como de medio de cambio, unidad de cuenta, patrón de pagos diferidos y de depósito de valor.

Desde la óptica microeconómica el dinero facilita el intercambio al reducir los costos de transacción asociados a la adquisición de bienes y servicios; a nivel macroeconómico como ya se ha indicado, el dinero juega un papel fundamental en la creación y propagación de los fenomenos asociados al ciclo económico.

Una vez que hay claridad sobre el papel del dinero en la economía, es necesario entender por qué los agentes económicos necesitan el dinero, esta aclaración constituye un elemento fundamental ya que permitirá delimitar los alcances y supuestos implícitos a las funciones de demanda que se estiman.

Al respecto, la teoría keynesiana identifica y modela tres motivos que inducen a los agentes económicos a mantener saldos de dinero, existe un motivo de transacción que se deriva de la necesidad que tiene los individuos de cubrir la brecha que se produce entre los ingresos generados y los gastos planeados (Ericsson, 1998). El segundo motivo denominado de precaución enfatiza el deseo de mantener dinero para hacer frente a gastos no planeados e inesperados. Por último, el motivo especulación recoge el efecto de la incertidumbre de la evolución futura de las principales variables macroeconómicas sobre las tenencias de dinero.

Por su parte los desarrollos post-keynesianos se orientaron en diferentes líneas de análisis, así por ejemplo, Friedman (1959) se aleja del motivo de especulación keynesiano y pone énfasis en el nivel de riqueza como uno de los determinantes claves de la demanda de

inducida por cambios en el medio circulante incide negativamente en la distribución de ingreso medido por el índice de Gini.

8 Como ejemplo, Wolter, Terӓsvirta y Lütkepohl (1998) indican que en 1988 el Banco Central de Alemania

(Bundesbank) cambió de indicador monetario, a partir de entonces las metas de crecimiento del dinero, basadas en metas de inflación, en el crecimiento de producto potencial y la velocidad del crecimiento se han fijado con respecto a M3. Los autores hacen referencia al hecho de que para conducir una política como tal es importante que exista una función de demanda de dinero estable como prerrequisito.

Publicaciones de la Universidad Humboldt de Berlín (http://fedc.wiwi.hu-berlin.de) recalcan la importancia del análisis del crecimiento de los agregados monetarios y de la estabilidad de la función de demanda de dinero para los fines de la política monetaria. Citan además que trabajos empíricos de Mishkin(1995) y Bernanke y Gertler (1995) , indican que si es posible especificar una función de demanda de dinero estable , un elemento importante relativo al mecanismo de transmisión monetario es revelado con lo cual se amplían las posibilidades de comprender de mejor forma el mecanismo de transmisión de la política monetaria.

A pesar de esto no se puede negar que muchos bancos centrales siguen dándole seguimiento a la oferta monetaria a la hora de tomar decisiones de política monetaria

5 dinero retomando de forma explícita los postulados de la teoría cuantitativa del dinero, por su parte Baumol (1952) y Tobin (1956) en el modelo de inventarios retoman el motivo de transacciones, ellos determinan que las familias necesitan una determinada cantidad de dinero para hacer transacciones y que en su elección comparan el costo de oportunidad de mantener dinero y el interés que se puede dejar de ganar (Mishkin, op.cit.).

Trabajos como los de Sachs y Larraín (1994), Knell y Stix (2004)10, Mies y Soto (op.cit),

Sriram (op.cit) entre otros logran identificar que en general el estudio de la demanda de dinero adopta dos enfoques, uno en el que se considera la demanda por un motivo de transacción y otro que considera el dinero como activo. La modelación de ambos motivos requiere considerar una variable de ingreso y una variable de costo de oportunidad, adicionalmente algunos estudios consideran que la demanda de dinero también tiende a estar relacionada con el desarrollo e incorporación de mejoras tecnológicas en el sistema de pagos, por lo que una ecuación de la demanda de dinero que omita la inclusión de variables que aproximen la innovación tecnológica y la eficiencia del sistema de pagos estaría sobreestimando la demanda en periodos de inestabilidad económica.

2.2. Modelos de referencia

2.2.1. Modelo base: Cagan

La mayoría de modelos de demanda de dinero tradicionalmente se basan en formas funcionales modificadas de la ecuación sugerida por Cagan11 (1956) y que luego fue

modificada por Laidler (1966) por lo que se puede identificar un modelo base que contempla una variable de escala que aproxima el nivel de transacciones de la economía (Y), una variable de costo oportunidad de mantener saldos monetarios en efectivo (R) y una variable que aproxima el cambio tecnológico en el sistema de pagos (T).

Lo anterior se puede expresar en una ecuación de tipo exponencial12 de la forma:

(1)

Donde linearizando (1) se tiene como expresión funcional la ecuación:

(2)

10 Como referencia teórica este estudio analiza cerca de 1000 estudios empíricos sobre demanda de dinero en

países de América Latina, países miembros de la OECD, entre otros, a través de estadística descriptiva y meta regresiones los autores derivan una serie de regularidades empíricas con respecto a los valores y signos de las variables que se incluyen en un modelo de demanda de dinero.

11 Modelo de referencia consistente con lo que se presenta en trabajos para Uruguay (Bucacos y Licandro 2003),

Ecuador (La Fuente, 1995), México (Aguilar y Vela ,1996), Costa Rica (Cover y Soto, 1988).

12 Bucacos y Licandro (op.cit) utilizan esta especificación la cual es a su vez consistente con el modelo de dinero en

6 De la ecuación (2) se desprende que β1 es la elasticidad de la demanda respecto de la variable de escala, β2 la semielasticidad de la demanda real de dinero respecto al costo de oportunidad y β3 la semielasticidad de la demanda real de dinero con respecto a un parámetro tecnológico; μ es un término de error independiente e idénticamente distribuido (i.i.d)

Otro aspecto importante es que este modelo plantea la existencia de una relación estable entre la demanda real de dinero y sus determinantes, toda vez que las elasticidades y semielasticidades se suponen constantes. Esto significa que los agentes económicos reaccionan lentamente ante cambios en el entorno económico, lo cual es de esperar que ocurra en estimaciones de corto plazo. No obstante, esto puede ser cuestionable en el largo plazo, especialmente en períodos en que se producen cambios considerables en el sistema económico13, que pueden afectar las decisiones de los agentes económicos sobre sus

tenencias monetarias.

Tomando como referencia la ecuación (2) y de acuerdo a la teoría, para el caso de agregados monetarios estrechos (altamente líquidos) que aproximan el motivo de transacciones el coeficiente β1 es mayor o igual a cero (aumentos en la actividad económica requieren una mayor tenencia de efectivo para transacciones), esto quiere decir que si se cumple la teoría cuantitativa clásica dicho coeficiente debería ser igual a la unidad (1) y bajo el enfoque de los inventarios propuesto por Baumol (op.cit) y Tobin (op.cit) debería ser de 0,5.

No obstante, tal y como lo reportan Knell y Stix (2005), es posible que la elasticidad con respecto a la variable de escala sea mayor a uno, esto sería posible en economías donde existe un alto grado de desarrollo de los sistemas de pago lo que permite a los agentes económicos economizar sus tenencias de saldos reales, de igual manera, argumentan que la presencia de innovaciones financieras está asociada a una menor elasticidad.

Adicionalmente, Cover y Soto (1988) indican que la magnitud de la elasticidad ingreso debería de responder al menos a tres proposiciones, la primera tiene que ver con el hecho de que los saldos monetarios están sujetos a economías de escala y que por lo tanto en la medida que se incrementa el ingreso real, la velocidad de circulación se incrementará, en este caso podría esperarse una elasticidad ingreso de la demanda de dinero ligeramente menor a la unidad. La segunda plantea que al ser un dinero un bien suntuario y que tanto el deseo como la capacidad para mantener saldos líquidos se incrementa más que proporcionalmente con el ingreso y la riqueza. Finalmente la tercera consideración señala que la absorción gradual de sectores no integrados a la economía de mercado en las economías en desarrollo da como resultado un incremento más que proporcional de la demanda por saldos reales con respecto al ingreso.

Para el caso de los coeficientes β2 y β3 (semielasticidad con respecto a la variable de costo de oportunidad y el cambio tecnológico) , se espera que estos sean menores o iguales a

13 Por ejemplo cambios en el sistema productivo, periodos de alta inflación y particularmente el cambio

7 cero, al representar un costo de oportunidad, aumentos en las tasas de interés inducen a los agentes a disminuir las tenencias de dinero estrecho para hacerse de activos que ganen algún rendimiento; como referencia el modelo de Baumol (op.cit.) y Tobin (op.cit.) reporta una semielasticidad de la demanda de dinero con respecto de la tasa de interés de -0,5; al tiempo que Miller y Orr (1966) reportan un valor de -0,33. No obstante, estudios empíricos realizados en otros países, han encontrado, que las magnitudes fluctúan entre rangos muy amplios en distintos países. Es probable que la mayor parte de estas diferencias refleje los problemas que existen para encontrar una variable que mida adecuadamente el costo de oportunidad del dinero.

Para el caso de agregados monetarios más amplios14 (asociados a una menor liquidez)

el dinero funciona como un activo, es decir se da énfasis en el papel del dinero como reserva de valor, por lo cual se espera que β1 siga siendo positivo y que además β2 también lo sea por cuanto ya no representaría un costo de oportunidad sino más bien un incentivo para adquirir los activos contemplados en la definición amplia de dinero (conforme aumenta el rendimiento del cuasidinero, los agentes económicos aumentan sus tenencias del mismo).

2.2.2. Bjørnland

En la práctica la especificación de demanda de dinero descrita en la ecuación dos supone algunas limitaciones, entre ellas el hecho de que dicha especificación toma como supuesto que la economía es cerrada lo cual según Bjørnland (2003) constituye un supuesto restrictivo dada la creciente interdependencia financiera a nivel mundial en la cual los movimientos de capital se han convertido en un importante elemento a considerar en los fenómenos económicos, por lo tanto excluir de una especificación el costo de oportunidad externo limitaría la capacidad de análisis de la función de demanda.

Para solventar dichos inconvenientes, el autor en base a McNown y Wallace (1992)15

propone la siguiente especificación semilogarítmica:

(3)

Donde,

= logaritmo de la demanda real de dinero

Tasa de interés doméstica

Tasa de interés externa

= tipo de cambio nominal

14 Cuasidinero y la liquidez total.

15 Mcnown, R. y M. S. Wallace (1992). “Cointegration Tests of a Long-Run Relation Between Money Demand and the

8 De acuerdo a la teoría, para el caso de un agregado monetario estrecho, el signo anticipado para β1 es positivo, los coeficientes β2 y β3 se espera sean negativos, por su parte la semielasticidad con respecto a la tasa de inflación (β4) es de esperar un signo también negativo ya que los incrementos en la inflación provocan la sustitución de dinero por activos físicos domésticos (o activos protegidos por la inflación), β5 es la elasticidad con respecto al tipo de cambio nominal cuyo signo en general se considera debería ser negativo, dado que una depreciación ó devaluación del tipo de cambio nominal implica que aumenta el retorno de poseer dinero u otros activos extranjeros, lo cual impulsa a los agentes económicos a desprenderse de parte de sus tenencias de dinero doméstico para hacerse de dinero u otros activos externos (Rodríguez, 2007).

2.2.3. Knell y Stix

Con diferencias en cuanto a los elementos no tradicionales que forman las especificaciones de la demanda de dinero e incorporando información relativa acerca de 1000 estudios sobre demanda de dinero, Knell y Stix (op.cit.) presentan el siguiente modelo semilogarítmico de demanda de dinero:

(4)

Donde,

= logaritmo de la demanda real de dinero

Tasa de interés relevante para los componentes del agregado monetario sujeto a estudio

Tasa de interés relevante para los componentes que no incorpora el agregado

monetario sujeto a estudio

=vector de otras variables explicativas (por ejemplo proxy de la innovación financiera, los salarios o el tipo de cambio nominal).

= riqueza total

La interpretación de los coeficientes es similar a la expuesta previamente.

2.2.4. Modelo seleccionado

A manera de síntesis, a partir de los principales postulados teóricos así como de los resultados de las investigaciones empíricas Dornbush y Fisher (op.cit) establecen tres propiedades esenciales de la demanda de dinero

a) La demanda de saldos monetarios reales esta inversamente relacionado con la tasa de interés. Un aumento de la tasa de interés disminuye la demanda de dinero.

9 c) La capacidad de respuesta de corto plazo de la demanda de dinero a los cambios de las tasas de interés y el ingreso es considerablemente menor que la respuesta de la largo plazo. Con base en los criterios previamente considerados y evaluando la disponibilidad de información requerida, el presente trabajo utiliza para explicar el comportamiento de la demanda de dinero de largo plazo en Costa Rica una especificación que toma como referencia el modelo propuesto por Bjørland (op.cit) incorporando algunas variantes según la naturaleza del agregado monetario. Dicha especificación es seleccionada por dos motivos, el primero es que esta especificación permite superar la restricción teórica de modelar una demanda de dinero en una economía cerrada al poder incorporar la influencia de variables del sector externo tales como la tasa de interés en moneda extranjera y la expectativa de variación del tipo de cambio y en segundo lugar, porque estos resultados servirían como comparación a los estimados previos para el caso de Costa Rica que en esencia se han fundamentado en el marco teórico de la ecuación propuesta por Cagan (op.cit.).

Manteniendo una estructura base, la expresión funcional que se estima es la siguiente:

(5)

Al modelo de referencia se le adiciona una variable para medir el impacto en el desarrollo y eficiencia del sistema de pagos (SINPEPIB); además para el caso de M2r se

incluyen como costos de oportunidad los diferenciales de tasa de interés y para M3r, tasas y

diferenciales de tasa de interés ajustados por una tasa de interés en moneda extranjera16.

Los coeficientes tienen la misma interpretación que los que se consignan en la ecuación tres (sección 2.2.2), además se espera que agregados monetarios altamente líquidos (M1r), β6 sea negativo mientras que para M2r y M3r este mismo coeficiente deberá ser positivo.

2.3. Definición de los agregados monetarios, variable de escala y costos de oportunidad

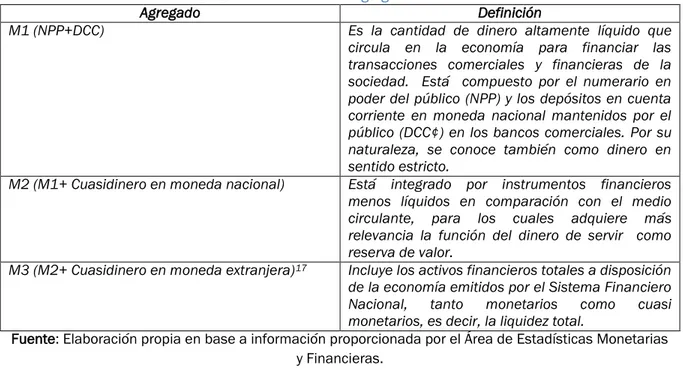

Una vez definido el modelo teórico a estimar, el siguiente paso es definir explícitamente las variables que habrán de utilizarse como medidas de dinero y los determinantes de su demanda. El cuadro uno a continuación proporciona las definiciones de los agregados monetarios utilizados como medidas de dinero.

16 El agregado M3 que se utiliza en este trabajo incluye el cuasidinero en moneda extranjera en colones, por lo que

10

Cuadro 1. Definición de los agregados monetarios

Agregado Definición

M1 (NPP+DCC) Es la cantidad de dinero altamente líquido que circula en la economía para financiar las transacciones comerciales y financieras de la sociedad. Está compuesto por el numerario en poder del público (NPP) y los depósitos en cuenta corriente en moneda nacional mantenidos por el público (DCC¢) en los bancos comerciales. Por su naturaleza, se conoce también como dinero en sentido estricto.

M2 (M1+ Cuasidinero en moneda nacional) Está integrado por instrumentos financieros menos líquidos en comparación con el medio circulante, para los cuales adquiere más relevancia la función del dinero de servir como reserva de valor.

M3 (M2+ Cuasidinero en moneda extranjera)17 Incluye los activos financieros totales a disposición

de la economía emitidos por el Sistema Financiero Nacional, tanto monetarios como cuasi monetarios, es decir, la liquidez total.

Fuente: Elaboración propia en base a información proporcionada por el Área de Estadísticas Monetarias y Financieras.

Siendo consecuentes con la teoría, el motivo de transacciones sugiere la utilización de una definición estrecha18 de dinero por lo que el agregado M1 cumple ese papel debido a que

su demanda como medio de pago se refiere precisamente a la propiedad de que éste sea aceptado con facilidad en el intercambio, aproximando de esta forma la demanda por motivo de transacción. Caso contrario sucede con el cuasidinero en moneda nacional y la liquidez total cuyas características están más asociadas a la demanda de dinero como reserva de valor y por lo tanto su demanda estaría motivada por la precaución y la especulación dado que disminuye la liquidez de los activos y aumenta el rendimiento de sus intereses.

Posterior a esto es necesario determinar las variables exógenas que han de incluirse en la especificación de la demanda de dinero, esto es, una variable de escala pertinente, una de costo de oportunidad y otras variables que se consideren relevantes.

La elección de la variable de escala y de costo de oportunidad requiere un análisis riguroso que debe de incorporar dos consideraciones, la primera tiene que ver con asegurar una representación adecuada de la naturaleza del agregado monetario. En estimaciones empíricas es común encontrarse que se utiliza el PIB como variable de escala para las especificaciones asociadas a M1, M2 y M3, estudios de Sriram (op.cit), Knell y Stix (op.cit) y Mies y Soto (op.cit) confirman esta tendencia19. A pesar de ello, algunos estudios sugieren que

17 El Anexo 2 dispone de la información de los instrumentos que componen cada agregado monetario. 18 Agregados monetarios estrechos son aquellos que proporcionan liquidez de forma más inmediata.

19 Por ejemplo, Sriram (op.cit), analiza la evidencia empírica consignada en 35 estudios sobre demanda de dinero.

11 el PIB deja de lado algunas transacciones que podrían influir considerablemente sobre la demanda de dinero, entre las que se encuentran las que involucran bienes de producción intermedios, las transferencias de propiedad entre bienes ya existentes y las transacciones financieras. Es por ello que Mankiw y Summers (1986) han señalado que el gasto de consumo final de los hogares tiende a ser el componente de la demanda agregada que es más intensivo en el uso de dinero y que guarda una estrecha relación con el nivel de ingreso permanente por tanto dicho gasto debe considerarse como la variable más apropiada en el análisis empírico de la demanda de dinero Aguilar y Vela (op.cit). Otros como el caso de Friedman (1956) ha sugerido no utilizar variables asociadas a la demanda agregada y recomienda construir medidas del concepto de ingreso permanente como una aproximación de la riqueza. A pesar de lo anterior, dado que las ecuaciones que el presente trabajo estima deben de proporcionar un elemento práctico para la elaboración de proyecciones en el marco de la elaboración del Programa Macroeconómico y del MMPT, se utiliza el PIB real como la variable de escala.

La selección de la variable de costo de oportunidad debe de considerar otros aspectos y su escogencia es fundamental, en primer lugar se requiere una identificación previa de los activos alternativos cuyos rendimientos habrán de considerarse como costos de oportunidad del dinero. Por ejemplo, si la definición de dinero para la cual se desea estimar la demanda de dinero se acerca al motivo de transacciones, el costo de oportunidad del dinero debería ser el rendimiento que paga un instrumento financiero que se utiliza transitoriamente en el tanto se destinan a efectuar gastos corrientes. Aguilar y Vela (1996) argumentan que en el caso de agregados monetarios estrechos la tasa de rendimiento es prácticamente cero, por lo que debe de ignorarse del análisis empírico cualquier consideración sobre tasas de interés, no obstante esta proposición ha sido objetada dado que se reconoce que los servicios prestados por el dinero son significativos y por lo tanto debe de imputárseles un cierto rendimiento.

Para el caso de definiciones más amplias de dinero que incluyen activos que devengan un cierto rendimiento podría considerarse una tasa representativa del rendimiento de los diversos instrumentos que conforman al agregado monetario, por tal motivo en el modelo de demanda por cuasidinero en moneda nacional se utilizan los diferenciales de tasas de interés en colones y dólares a 90 y 30 días; para el caso de la liquidez total se utiliza una tasa a 180 días en dólares y colones ajustada por la tasa de los fondos federales de Estados Unidos20 y

los diferenciales entre las tasas a 180 y 30 días en colones y en dólares.

Adicionalmente como costos de oportunidad se incorporan las expectativas variación del tipo de cambio21 en lugar del nivel del tipo de cambio nominal -como lo sugiere Rodríguez

(op.cit) en su aplicación para el caso de Argentina, principalmente porque se considera que dichas expectativas representan de manera más exacta el costo de oportunidad que

demanda de dinero en Chile encuentran que 15 de los 25 estudios llevados a cabo entre 1960 y el año 2000, utilizan el PIB como variable de escala. Y finalmente Knell y Stix (op.cit) encuentran que de 503 estudios disponibles sobre demanda de dinero, 351 (70%) de ellos utilizan como variable de escala una definición de ingreso relacionada con el PIB.

20 Tasa denominada Fed Fund.

21 Los correspondientes al periodo comprendido entre el primer trimestre de 2000 y el cuarto de 2006 se

12 internalizan los agentes económicos en la economía abierta; además se considera una tasa de inflación relevante22 y una variable que captura el efecto de eficiencia y desarrollo tecnológico

del sistema financiero costarricense como es el número de transacciones mediante el Sistema Integrado de Pagos Electrónicos (SINPE)23 como proporción de la cantidad de bienes y

servicios que se producen en la economía (PIB real).

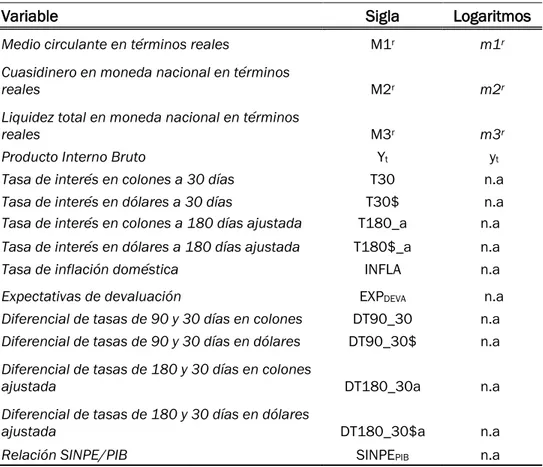

Con el fin de facilitar la estructura y la lectura de las expresiones funcionales, el cuadro dos a continuación indica la sigla que en lo sucesivo se utiliza para cada variable.

Cuadro 2.Variables utilizadas

Variable Sigla Logaritmos

Medio circulante en términos reales M1r m1r

Cuasidinero en moneda nacional en términos

reales M2r m2r

Liquidez total en moneda nacional en términos

reales M3r m3r

Producto Interno Bruto Yt yt

Tasa de interés en colones a 30 días T30 n.a Tasa de interés en dólares a 30 días T30$ n.a Tasa de interés en colones a 180 días ajustada T180_a n.a Tasa de interés en dólares a 180 días ajustada T180$_a n.a Tasa de inflación doméstica INFLA n.a Expectativas de devaluación EXPDEVA n.a

Diferencial de tasas de 90 y 30 días en colones DT90_30 n.a Diferencial de tasas de 90 y 30 días en dólares DT90_30$ n.a Diferencial de tasas de 180 y 30 días en colones

ajustada DT180_30a n.a

Diferencial de tasas de 180 y 30 días en dólares

ajustada DT180_30$a n.a

Relación SINPE/PIB SINPEPIB n.a

Fuente: Elaboración propia. n.a( no aplica)

22 Estimada a partir de las variación del índice de precios al consumidor.

23 El Sistema Nacional de Pagos Electrónicos (SINPE) es una plataforma tecnológica desarrollada y administrada por

13

3.

Evolución reciente de las variables relacionadas con la demanda de dinero

Esta sección pretende dar una breve reseña acerca del comportamiento reciente de las variables utilizadas para estimar las funciones de demanda de dinero durante el periodo comprendido entre el primer trimestre(q1) de 2001 y el cuarto trimestre (q4) de 2010. Para tales efectos se hace referencia al comportamiento de las tasa de crecimiento interanuales, la varianza y la desviación estándar.

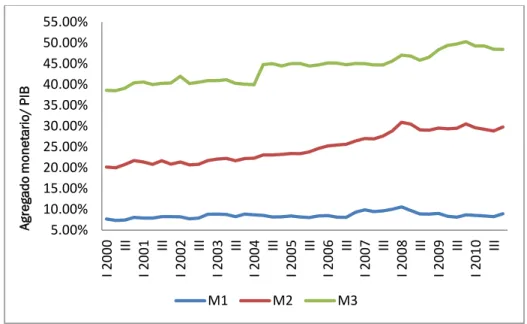

Durante el periodo sujeto de estudio en términos nominales, el agregado M1 registró una proporción promedio con respecto al PIB nominal de 8,5%, por su parte M2 representó en promedio 24,9% y M3 un 44%.

Gráfico 1 Agregados monetarios como proporción del PIB nominal

Fuente: Elaboración propia.

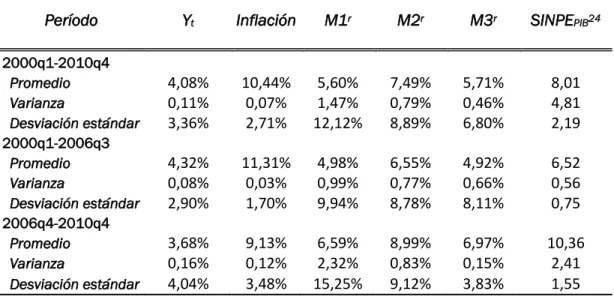

En términos reales los agregados M1, M2 y M3 registraron tasas de crecimiento promedio en el orden del 5,60%, 7,49% y 5,71% durante todo el período, destaca que de estas tres variables M1r es la variable que registró los desvíos más fuertes respecto al promedio registrado entre 2000q1 y 2010q4. Tal y como se observa en el cuadro tres, el crecimiento promedio de los agregados monetarios es menor al crecimiento de los precios pero mayor al crecimiento de actividad económica (variable que se utiliza como medida de ingreso).

Por su parte entre los años 2000 y 2010, el número de transacciones mediante SINPE en relación a la cantidad de bienes y servicios producidos en términos reales fue de 8,01.

5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00% 55.00% I 200 0 III I 200 1 III I 200 2 III I 200 3 III I 200 4 III I 200 5 III I 200 6 III I 200 7 III I 200 8 III I 200 9 III I 201 0 III Ag rega do m on eta rio/ P IB

14 Cuadro 3. Variables del sector real y monetario, tasas de crecimiento interanual promedio, varianza y

desviación estándar

Período Yt Inflación M1r M2r M3r SINPEPIB24

2000q1-2010q4

Promedio 4,08% 10,44% 5,60% 7,49% 5,71% 8,01

Varianza 0,11% 0,07% 1,47% 0,79% 0,46% 4,81

Desviación estándar 3,36% 2,71% 12,12% 8,89% 6,80% 2,19

2000q1-2006q3

Promedio 4,32% 11,31% 4,98% 6,55% 4,92% 6,52

Varianza 0,08% 0,03% 0,99% 0,77% 0,66% 0,56

Desviación estándar 2,90% 1,70% 9,94% 8,78% 8,11% 0,75

2006q4-2010q4

Promedio 3,68% 9,13% 6,59% 8,99% 6,97% 10,36

Varianza 0,16% 0,12% 2,32% 0,83% 0,15% 2,41

Desviación estándar 4,04% 3,48% 15,25% 9,12% 3,83% 1,55

Fuente: Elaboración propia.

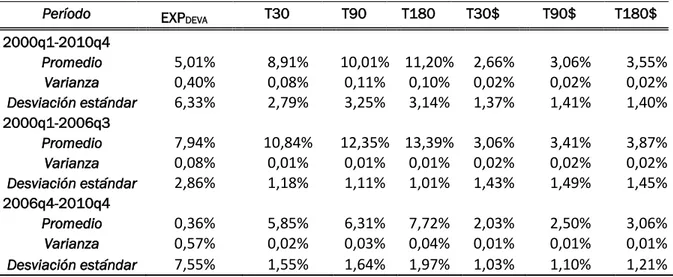

Una variable de interés y que es considerada como costo de oportunidad en el presente estudio es la expectativa de variación del tipo de cambio (EXPDEVA) cuyo

comportamiento se ve determinado por el régimen de paridad ajustable y por la implementación del régimen de banda cambiaria, en efecto tal y como se observa en el cuadro cuatro, la expectativa de variación de tipo de cambio en el periodo total fue en promedio 5,01%; 7,94% durante el periodo de vigencia de la paridad ajustable y 0,36% a partir de la vigencia de la banda cambiaria.

24

15 Cuadro 4. Expectativa de variación cambiaria y tasas de interés

Período EXPDEVA T30 T90 T180 T30$ T90$ T180$

2000q1-2010q4

Promedio 5,01% 8,91% 10,01% 11,20% 2,66% 3,06% 3,55%

Varianza 0,40% 0,08% 0,11% 0,10% 0,02% 0,02% 0,02%

Desviación estándar 6,33% 2,79% 3,25% 3,14% 1,37% 1,41% 1,40%

2000q1-2006q3

Promedio 7,94% 10,84% 12,35% 13,39% 3,06% 3,41% 3,87%

Varianza 0,08% 0,01% 0,01% 0,01% 0,02% 0,02% 0,02%

Desviación estándar 2,86% 1,18% 1,11% 1,01% 1,43% 1,49% 1,45%

2006q4-2010q4

Promedio 0,36% 5,85% 6,31% 7,72% 2,03% 2,50% 3,06%

Varianza 0,57% 0,02% 0,03% 0,04% 0,01% 0,01% 0,01%

Desviación estándar 7,55% 1,55% 1,64% 1,97% 1,03% 1,10% 1,21%

Fuente: Elaboración propia.

En lo que respecta a las tasas de interés según los distintos plazos considerados, se logra observar cómo las tasa de interés en colones se mantuvieron particularmente altas durante el periodo en que estuvo en vigencia el régimen de paridad ajustable y bajas a partir de que se da la flexibilización en el mercado cambiario. Las tasas de interés en dólares replican dicho comportamiento.

Si bien el análisis descriptivo de las variables es relevante para comprender su dinámica, es importante también mencionar, cuáles han sido los fenómenos que de una u otra manera han modelado el comportamiento descrito previamente. En términos generales el comportamiento de los agregados monetarios y de las variables relevantes ha estado influido por el temor que generó el fenómeno informático conocido como Y2K (finales de 1999), los efectos monetarios producto de los atentados terroristas del 11 de setiembre de 2001, la crisis experimentada por los fondos de inversión y de pensiones entre marzo y mayo de 2004, la modificación del régimen cambiario hacia finales de 2006 y la crisis financiera asociada a los fondos de inversión en 2007 cuyo impacto más fuerte se experimentó entre el año 2008 y los primeros meses de 2009.

4.

Datos y metodología econométrica

4.1. Datos

16 estacionales) por lo que se trabaja con series originales siguiendo de esta forma la recomendación de Hansen y Sargent (1993) en términos de que bajo el supuesto de racionalidad de los agentes económicos, eliminar la estacionalidad podría implicar eliminar información útil a la hora de estimar los parámetros del modelo.

4.2. Metodología

La metodología que se utiliza en este trabajo busca definir una relación básica de largo plazo con una dinámica tal que se cumplan los requisitos de los mejores estimadores lineales insesgados (MELI). Para ello se utiliza como referencia la metodología de Engle y Granger para encontrar un vector cointegrante representativo del largo plazo y luego ajustar una función dinámica de corto plazo con un modelo de corrección de errores (MCE). A continuación se hace una breve referencia teórica de esta técnica.

4.2.1. Metodología de Engle y Granger

Este método es seleccionado por que se dispone de pocas observaciones de cada variable (44) y además porque es un modelo uniecuacional, esto en si ya se considera una ventaja con respecto a la metodología de Johansen (1988) cuya aplicación es recomendable en presencia de sistemas de ecuaciones y grandes volúmenes de datos (100 o más). Es por ello que la metodología de Engle y Granger se ha convertido en una de las herramientas más

utilizadas en trabajos empíricos sobre demanda de dinero.

Watson (2002) indica que en su trabajo seminal Engle y Granger, proponen la estimación de un modelo en dos etapas. Primero se estima por mínimos cuadrados ordinarios la ecuación de largo plazo sin dinámica entre las variables seleccionadas (denominada “ecuación de cointegración”), si los errores estimados son estacionarios sin necesidad de diferenciarlos, se dice que hay una relación de cointegración, la cual a su vez sugiere la existencia de una relación de largo plazo o de equilibrio entre ellas.

De acuerdo Watson (op.cit), tomando como referencia el Teorema de Representación de Granger, si un vector de series de tiempo es cointegrado, entonces tiene una representación en base a corrección de errores que se puede expresar como:

(6) ( )( )

Donde B es un operador de rezago, A (B) una función de este operador, zt-1el error de la ecuación de cointegración en t-1 y un ruido blanco.

En términos de la ecuación (9), su representación como corrección de errores tomaría la siguiente forma25:

25 Aunque la ecuación 10 incluye un solo rezago, es claro que mediante una reorganización de términos se podrían

17

(7) ( )( ) ( )( )

En general, la metodología requiere identificar primeramente el orden de integración de las variables, luego a partir de esto se especifica y estima la relación funcional a largo plazo y se contrasta si los residuos obtenidos tienen o no raíz unitaria. Si las variables están cointegradas y el error es estacionario se estima el modelo de corrección de errores.

5.

Resultados obtenidos

5.1. Contraste de estacionariedad y de raíz unitaria

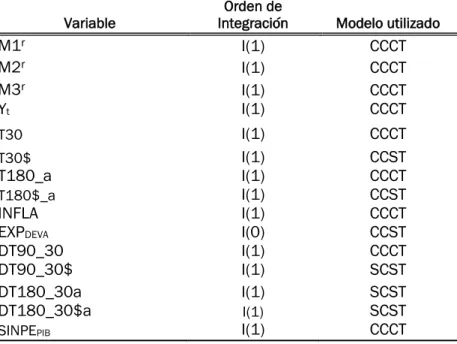

Para la detección de la estacionariedad de las series temporales26 que son parte del

ejercicio de estimación se han aplicado de forma conjunta las pruebas de Dickey y Fuller Aumentado (ADF), Dickey-Fuller con GLS, Phillip Perron, además de la prueba Kwiatkowski, Phillips, Schmidt, y Shin (KPSS) y el punto óptimo de Elliot, Rothenberg y Stock (ERS). La aplicación de las cinco pruebas permite tener criterios más amplios para decidir el orden de integración de la variable en función de sus propiedades estadísticas y de su naturaleza económica. Los resultados completos se consignan en el anexo 3.

La decisión final sobre el grado de integración se toma en base al resultado que por mayoría concluyente27 indiquen los resultados de las pruebas, del tal forma que el orden de

integración de las variables sujetas de análisis es el siguiente:

26 Sobre las series en niveles y en serie original.

18 Cuadro 5.Orden de integración de las variables seleccionadas

Variable Integración Orden de Modelo utilizado

M1r I(1) CCCT

M2r I(1) CCCT

M3r I(1) CCCT

Yt I(1) CCCT

T30 I(1) CCCT

T30$ I(1) CCST

T180_a I(1) CCCT

T180$_a I(1) CCST

INFLA I(1) CCCT

EXPDEVA I(0) CCST

DT90_30 I(1) CCCT

DT90_30$ I(1) SCST

DT180_30a I(1) SCST

DT180_30$a I(1) SCST

SINPEPIB I(1) CCCT

Fuente: Elaboración propia.

5.2. Modelos estimados

Una vez identificado el orden de integración de las variables, se elaboraron y evaluaron en total seis modelos, tres de largo plazo y tres de corto plazo, estos últimos incorporando el error del modelo de largo plazo con un periodo de rezago. Los detalles de las estimaciones se presentan a continuación.

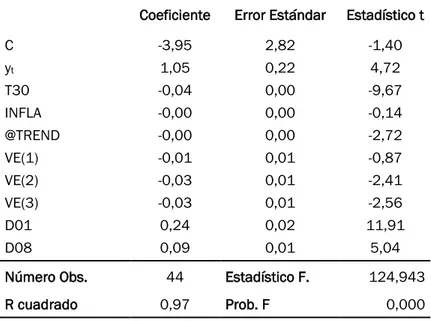

5.2.1. Modelo de largo plazo28

Para el caso de M1r se evaluó la estabilidad de la demanda de dinero tomando como

referencia la expresión ocho (sección 2.3.5), incorporando las variables que se han definido como relevantes además de variables determinísticas para capturarlos factores estacionales (VE)29y dos variables dummies que controlan los efectos asociados a los atentados terroristas

28 Lo que se trata de indagar es si existe cointegración y una relación de largo plazo entre las variables, que suele

decirse que existe solo si los residuos de la ecuación estimada son I(0), sin importar la dinámica de la función de transferencia ( la estructura ARMA que refleje el residuo, siempre y cuando sea estacionaria en varianza). Respecto a la significancia de los coeficientes en la relación de largo plazo, el contraste no se puede realizar con la prueba usual, ya que los errores estándar de los mismos no son los de MCO y MCOG, por la superconsistencia del coeficiente de la ecuación. Lo que se suele hacer es relegar la corrección de los residuos no esféricos para la etapa de la especificación y estimación del modelo de corrección de errores. Esto implica que cuando se estima la ecuación de largo plazo, se debe de prestar atención en si los residuos son I(0), pues es lo que en definitiva interesa saber: es decir, si las variables cointegran.

19 en Estados Unidos el 11 de setiembre de 2001(D01) y otra que controla el tercer trimestre de 2008 cuyo efecto está asociado a la última crisis de financiera internacional(D08).

Con base en lo anterior la expresión funcional que se evaluó para M1r fue la siguiente:

(8)

( ) ( ) ( )

El modelo estimado mediante mínimos cuadrados ordinarios (MCO), con errores estándar robustos NW-HAC, poseen residuos estacionarios, normales, homocedásticos y no autocorrelacionados. El modelo pasa la prueba de especificación de Ramsey, las pruebas de estabilidad recursivas y la prueba CUSUMQ30, lo que permiten concluir que la expresión (9) es

una relación de largo plazo. En una primera estimación el signo de los coeficientes asociados a la tasa de interés en dólares y la expectativa de variación del tipo de cambio no resultaron congruentes con la teoría económica y por lo tanto se excluyen de una segunda estimación; además se logró obtener un mejor ajuste del modelo cuando en lugar de utilizar la variable SINPEPIB, se incorpora una tendencia lineal determinística (@trend) para capturar los efectos

asociados a la mejora tecnológica en el sistema de pagos.

Cuadro 6. Coeficientes estimados por MCO del modelo de largo plazo para M1r

Coeficiente Error Estándar Estadístico t

C -3,95 2,82 -1,40

yt 1,05 0,22 4,72

T30 -0,04 0,00 -9,67 INFLA -0,00 0,00 -0,14 @TREND -0,00 0,00 -2,72 VE(1) -0,01 0,01 -0,87 VE(2) -0,03 0,01 -2,41 VE(3) -0,03 0,01 -2,56

D01 0,24 0,02 11,91

D08 0,09 0,01 5,04

Número Obs. 44 Estadístico F. 124,943 R cuadrado 0,97 Prob. F 0,000

Fuente: Elaboración propia

30 Bajo la hipótesis de estabilidad estructural, el estadístico CUSUM Q resulta una buena guía para incorporar a la

20 Como se desprende del cuadro seis, la elasticidad ingreso de la demanda por M1r es

de 1,05, ambos, valor y signo del parámetro son congruentes con la teoría económica. Por su parte los parámetros de las variables de costo de oportunidad T30, INFLA y de la tendencia lineal determinístico tienen el signo esperado (negativo). El parámetro cuya magnitud es más relevante es el asociado a la tasa de interés cuyo valor es -0,04. Estos resultados sugieren una demanda por medio circulante inelástica respecto a las variaciones en la tasa de interés nominal de corto plazo.

Para la estimación de M2r y M3r se utiliza la misma especificación semilogarítmica

propuesta en (8) pero con la incorporación de tasas y diferenciales de tasa de interés a distinto plazo. Para el caso del cuasidinero en moneda nacional se considera el diferencial de tasa de interés entre 90 y 30 días tanto en colones como en dólares, con esto se pretende capturar de mejor forma la decisión que enfrentan los agentes económicos en términos de mantener circulante o activos como dinero.

El caso de M3r es particular, como se ha comentado previamente este agregado

incluye el M1 más el cuasidinero tanto en moneda nacional como en moneda extranjera expresado en colones , es por ello que para este agregado se utilizan tasas de interés y diferenciales a 180 días ajustadas con la tasa de los fondos federales .

De esta forma, las expresiones funcionales que se evalúan son las siguientes:

(9)

( ) ( ) ( )

(10)

( ) ( ) ( )

En virtud de que la demanda por estas definiciones de dinero estaría representando la demanda por un activo y no está motivada por las transacciones corrientes, se espera que la tasa de interés, así como los diferenciales se conviertan en un incentivo para adquirir los instrumentos cuya maduración y rendimiento están asociados al mediano y largo plazo.

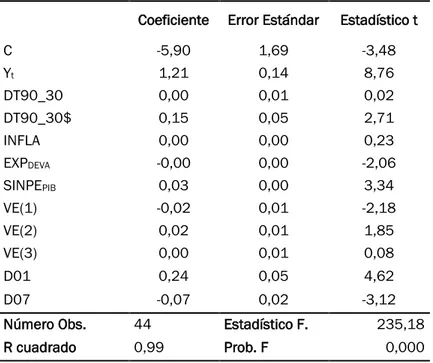

En el caso M2r, el modelo estimado es consistente con los supuestos de los mejores

estimadores lineales insesgados y los errores resultantes son estacionarios, lo cual también permite concluir que la relación estimada es estable y representativa del equilibrio a largo plazo. La variable de escala registra una elasticidad de 1,21 (ver cuadro siete) valor que es superior al que se obtuvo para M1r y que a su vez es congruente con el supuesto teórico que

21

Cuadro 7. Coeficientes estimados por MCO del modelo de largo plazo para M2r

Coeficiente Error Estándar Estadístico t

C -5,90 1,69 -3,48

Yt 1,21 0,14 8,76

DT90_30 0,00 0,01 0,02 DT90_30$ 0,15 0,05 2,71 INFLA 0,00 0,00 0,23 EXPDEVA -0,00 0,00 -2,06

SINPEPIB 0,03 0,00 3,34

VE(1) -0,02 0,01 -2,18 VE(2) 0,02 0,01 1,85 VE(3) 0,00 0,01 0,08

D01 0,24 0,05 4,62

D07 -0,07 0,02 -3,12 Número Obs. 44 Estadístico F. 235,18 R cuadrado 0,99 Prob. F 0,000

Fuente: Elaboración propia.

En este caso el signo de los coeficientes asociados a los diferenciales de tasa de interés en moneda nacional y en moneda extranjera resultó positivo (como se esperaba de acuerdo a la teoría). Esto indica que incrementos en los diferenciales de tasas de interés provocan una recomposición de la demanda de M1 por M2, ya que los agentes económicos aumentan sus tenencias de activos contemplados dentro de la definición de cuasidinero en moneda nacional esperando un mayor rendimiento. El signo positivo del parámetro estimado β4 es el correcto e indica que los agentes económicos buscan resguardarse de los efectos

negativos de la inflación adquiriendo activos que le garanticen una cobertura ante el fenómeno inflacionario. Por su parte, en la medida en que se fortalezca el sistema de pagos, los agentes económicos cada vez más preferirán mantener sus saldos monetarios en instrumentos asociados al cuasidinero que le permitan realizar transacciones asociadas con la adquisición de bienes y servicios.

La estimación de la ecuación (13) para M3r, al igual que las expresiones anteriores,

22 expectativas de variación del tipo de cambio registran un signo negativo, esto podría sugerir que hay un mayor incentivo para los agentes económicos para adquirir activos del resto mundo, sin embargo esta hipótesis debe ser explorada a fondo en futuros trabajos de investigación.

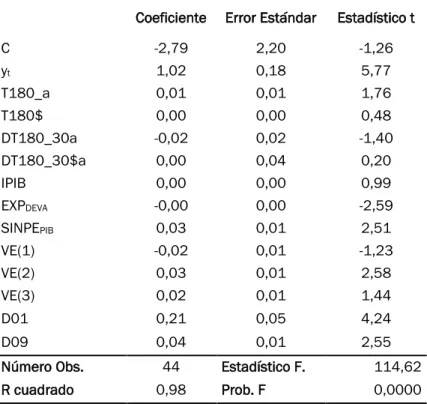

Cuadro 8. Coeficientes estimados por MCO del modelo de largo plazo para M3r

Coeficiente Error Estándar Estadístico t

C -2,79 2,20 -1,26

yt 1,02 0,18 5,77

T180_a 0,01 0,01 1,76 T180$ 0,00 0,00 0,48 DT180_30a -0,02 0,02 -1,40 DT180_30$a 0,00 0,04 0,20

IPIB 0,00 0,00 0,99

EXPDEVA -0,00 0,00 -2,59

SINPEPIB 0,03 0,01 2,51

VE(1) -0,02 0,01 -1,23 VE(2) 0,03 0,01 2,58 VE(3) 0,02 0,01 1,44

D01 0,21 0,05 4,24

D09 0,04 0,01 2,55

Número Obs. 44 Estadístico F. 114,62 R cuadrado 0,98 Prob. F 0,0000

Fuente: Elaboración propia.

23

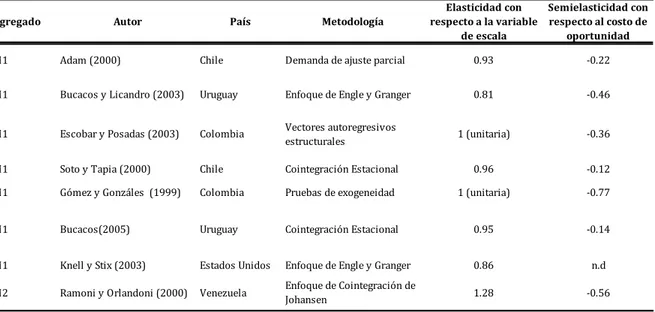

Cuadro 9. Elasticidades y semielasticidades estimadas en trabajos previos para países desarrollados y en

vías de desarrollo

Fuente: Elaboración propia

5.2.2. Modelos de corto plazo

La metodología propuesta por Engle y Granger indica que posterior a la estimación de una ecuación de largo plazo entre variables que compartan el mismo grado de integración, se debe identificar el grado de integración respectivo a los errores obtenidos en esta regresión. En los tres modelos estimados, los residuos poseen un grado de integración de orden cero, por lo tanto se establece que fueron resultado de una regresión cointegrante31 y esto permite

utilizar el mecanismo de corrección de errores para ligar el comportamiento de las variables en el corto plazo con el comportamiento de largo plazo. El término de error en la ecuación de cointegración se interpreta como el error de equilibrio y éste es el que sirve para ligar el comportamiento de corto con el de largo plazo.

Las ecuaciones de corto plazo32 estimadas, incluyendo expectativas adaptativas, a

través de la incorporación de la variable dependiente rezagada un periodo fueron las siguientes:

31 Si los residuos poseen un grado de integración distinto de cero, se infiere que se originaron a partir de una

regresión espuria.

32 Las salidas de Eviews para estas ecuaciones se encuentran en el anexo.

Agregado Autor País Metodología

Elasticidad con respecto a la variable

de escala

Semielasticidad con respecto al costo de

oportunidad

M1 Adam (2000) Chile Demanda de ajuste parcial 0.93 -0.22

M1 Bucacos y Licandro (2003) Uruguay Enfoque de Engle y Granger 0.81 -0.46

M1 Escobar y Posadas (2003) Colombia Vectores autoregresivos

estructurales 1 (unitaria) -0.36

M1 Soto y Tapia (2000) Chile Cointegración Estacional 0.96 -0.12

M1 Gómez y Gonzáles (1999) Colombia Pruebas de exogeneidad 1 (unitaria) -0.77

M1 Knell y Stix (2003) Estados Unidos Enfoque de Engle y Granger 0.86 n.d

M2 Ramoni y Orlandoni (2000) Venezuela Enfoque de Cointegración de Johansen 1.28 -0.56

24

( )

( )

( )

Como se puede observar en las tres ecuaciones, los términos -0,97 , -0,37 y -0,67 representan el mecanismo de corrección de error para M1r, M2r y M3r, el signo de

cada uno de ellos es el correcto (negativo) y además significativo, para el medio circulante al 10% y al 5% para el cuasidinero y la liquidez total. Esto resultados indican una rápida corrección de los desequilibrios en el corto plazo.

5.2.3. Capacidad de pronóstico de los modelos de corto plazo

La evaluación de capacidad de pronóstico de las ecuaciones de corto se realiza dentro de la muestra y se evalúa mediante los estadísticos RECM y U-Thiel para horizontes temporales de dos, cuatro, seis y hasta 16 trimestres. Los resultados que se consignan en el cuadro diez, evidencian que las especificaciones actuales aseguran en términos generales un alto grado de ajuste en consonancia con los valores asociados a cada estadístico en un horizonte máximo de ocho trimestres (dos años), momento a partir del cual el valor de los estadísticos empieza a aumentar levemente33.

33 Para el caso del medio circulante, la ecuación estimada de corto plazo presenta mejores resultados en

25 Cuadro 10. Estadísticos para la evaluación de capacidad de pronóstico de las ecuaciones de corto plazo

Estadístico Horizonte M1r M2r M3r

I. Raíz del error cuadrático 2 trimestres 0,011 0,057 0,007 4 trimestres 0,015 0,055 0,014 6 trimestres 0,025 0,050 0,016 8 trimestres 0,029 0,044 0,014 10 trimestres 0,052 0,039 0,013 12 trimestres 0,074 0,039 0,012 14 trimestres 0,100 0,037 0,014 16 trimestres 0,126 0,035 0,023

II. Estadístico U-Thiel 2 trimestres 0,001 0,003 0,000 4 trimestres 0,001 0,003 0,001 6 trimestres 0,001 0,002 0,001 8 trimestres 0,002 0,002 0,001 10 trimestres 0,003 0,002 0,001 12 trimestres 0,004 0,002 0,001 14 trimestres 0,005 0,002 0,001 16 trimestres 0,007 0,002 0,010

Fuente: Elaboración propia.

6.

Consideraciones finales

La presente investigación se planteó como objetivo la estimación de una demanda de dinero para Costa Rica utilizando como referencia una ecuación representativa de una economía abierta. La estimación se realizó para tres agregados monetarios: M1r, M2r y M3r

para el periodo 2000q1-2010q4, dicha estimación implica establecer una relación estable de largo plazo que debe incorporar variables relevantes a cada definición de dinero. Como elemento distintivo el presente estudio incluye una caracterización de las tasas de interés según el plazo y la definición de dinero (transacciones corrientes o como activo), además de incorporar diferenciales de tasa de interés y variables relacionadas con la evolución del tipo de cambio y el desarrollo del sistema de pagos.

26 desarrollados y en vías de desarrollo. Según los resultados obtenidos, esta demanda es inelástica respecto a las la tasa de interés nominal en colones a 30 días.

Cuando se estudia la demanda para agregados amplios como el caso del cuasidinero y la liquidez total, se obtienen elasticidades ingreso en el orden de 1,21 y 1,02, valores que nuevamente son consistentes con otros resultados previamente estimados. Los signos esperados y la magnitud de los parámetros varían en función de la definición de dinero. Así, para el caso de M2r se logra determinar que el incremento en los diferenciales de tasa de

interés en colones y dólares a 90 y 30 días tiende incrementar la demanda por cuasi dinero al igual que la inflación y el desarrollo del sistema de pagos.

Por su parte, la demanda por liquidez total está relacionada positivamente con la tasa de interés a 180 días ajustada en colones y en dólares, la tasa de inflación, con la variable que captura el cambio tecnológico y los diferenciales de tasas entre 180 y 30 días.

Un elemento común a estos dos últimos agregados monetarios (cuasi dinero y liquidez total) es que la estimación econométrica sugiere una relación negativa con respecto la expectativa de variación del tipo de cambio. Esta situación indica que los agentes económicos ante un escenario en el cual vislumbren una devaluación de la moneda local que afecte no solo su riqueza actual sino también los rendimientos esperados estarían adquiriendo activos denominados en moneda extranjera provenientes del resto del mundo afectando de cierta forma el saldo de la cuenta de capitales de la balanza de pagos, sin embargo este presunción debe ser evaluada de forma más exhaustiva en futuras investigaciones.

En lo que respecta a los modelos de corto plazo, los estadísticos RECM y U-Thiel permiten concluir que las ecuaciones minimizan los errores de pronóstico en un horizonte óptimo de 8 trimestres (2 años), particularmente para el caso del medio circulante, el modelo de corto plazo ajusta mejor que las ecuación estimada previamente por Chaverri (op.cit) utilizando un modelo de ajuste parcial.

De forma general es necesario destacar que a efectos de incorporar estas ecuaciones en el ejercicio de elaboración y seguimiento del Programa Macroeconómico y en Modelo Macroeconómico de Proyección Trimestral se requiere estimar series de pronóstico para las tasa de interés en los plazos que se han definido como relevantes34.

Finalmente, como recomendación para futuras investigaciones, se considera oportuno ahondar en el estudio de los factores estacionales y la dinámica de la demanda de dinero en un contexto de cointegración estacional y evaluar el comportamiento de la demanda de dinero a partir de la operación de la banda cambiaria.

34 Véase Monge y Muñoz (2011) “El traspaso de cambios en la tasa de interés de política monetaria hacia las tasas