BIBLIOTECAS DEL TECNOLÓGICO DE MONTERREY

PUBLICACIÓN DE TRABAJOS DE GRADO

Las Bibliotecas del Sistema Tecnológico de Monterrey son depositarias de los trabajos recepcionales y de

grado que generan sus egresados. De esta manera, con el objeto de preservarlos y salvaguardarlos como

parte del acervo bibliográfico del Tecnológico de Monterrey se ha generado una copia de las tesis en

versión electrónica del tradicional formato impreso, con base en la Ley Federal del Derecho de Autor

(LFDA).

Es importante señalar que las tesis no se divulgan ni están a disposición pública con fines de

comercialización o lucro y que su control y organización únicamente se realiza en los Campus de origen.

Cabe mencionar, que la Colección de

Documentos Tec,

donde se encuentran las tesis, tesinas y

disertaciones doctorales, únicamente pueden ser consultables en pantalla por la comunidad del

Tecnológico de Monterrey a través de Biblioteca Digital, cuyo acceso requiere cuenta y clave de acceso,

para asegurar el uso restringido de dicha comunidad.

El Tecnológico de Monterrey informa a través de este medio a todos los egresados que tengan alguna

inconformidad o comentario por la publicación de su trabajo de grado en la sección Colección de

Documentos Tec

del Tecnológico de Monterrey deberán notificarlo por escrito a

http://biblioteca.itesm.mx

Modelo para Determinar el Efecto de las Prácticas de

Manufactura y Administrativas en el Desempeño de la

Empresa-Edición Única

Title

Modelo para Determinar el Efecto de las Prácticas de

Manufactura y Administrativas en el Desempeño de la

Empresa-Edición Única

Authors

Araceli López Dueñas

Affiliation

Tecnológico de Monterrey, Universidad Virtual

Issue Date

2000-12-01

Item type

Tesis

Rights

Open Access

Downloaded

18-Jan-2017 17:26:22

M O D E L O P A R A DETERMINAR EL E F E C T O DE LAS

P R Á C T I C A S DE M A N U F A C T U R A Y ADMINISTRATIVAS EN

EL D E S E M P E Ñ O DE LA E M P R E S A .

Tesis presentada

por

ARACELI LÓPEZ DUEÑAS

Presentada ante la Dirección Académica de la Universidad Virtual del Instituto Tecnológico y de Estudios Superiores de Monterrey

como requisito parcial para optar al título de

MAESTRO EN CIENCIAS

Diciembre de 2000

M O D E L O P A R A DETERMINAR EL E F E C T O DE LAS

PRÁCTICAS DE M A N U F A C T U R A Y ADMINISTRATIVAS EN

EL DESEMPEÑO DE LA E M P R E S A .

Tesis presentada

por

ARACELI LÓPEZ DUEÑAS

DEDICATORIA

AzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA mis Querubines inolvidables, Alvarito y Ricardito

a mis apoyos inquebrantables, mi Papá y mi Mamá

a mis alegrías insoportables,

Terry y Lobito

a mi esperanza indudable

Hectorín

AGRADECIMIENTOS

Agradezco a todas las personas que estuvieron involucradas en el desarrollo de

este proyecto de investigación.

Al Ing. Alfredo Molina, por haber dirigido mi trabajo de tesis y sobre todo por el

apoyo en todos los momentos necesarios,

A mis sinodales la Ing. María Elena Vázquez y al Quim. Alfredo Ozawa, por sus

consejos y paciencia,

Al Ing. Ignacio Aceves, por la disponibilidad y ayuda para la recopilación de la

ÍNDICE I. Introducción

I.1zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Descripción de la hipótesis 1

I.2 Objetivo de la tesis 2 I.3 Estructura de la tesis 2 I.4 Alcance de la tesis 4

I.5 Metodología 5

II. Antecedentes

II.1 Importancia de evaluar el desempeño 8 II.2 Antecedentes del modelo C R E C E 13

III. El desempeño de las empresas desde un enfoque de indicadores

financieros 18 III.1 Razones para evaluar liquidez 20

III.2 Razones para medir solvencia 21 III.3 Razones para evaluar el nivel de actividad 23

III.4 Razones para medir la rentabilidad 25

III.5 Otra medida de desempeño 27

IV. Modelos para evaluar la gestión empresarial 28

IV.1 Origen de los premios 29 IV.2 Filosofías de los premios 33 IV.3 Componentes de los premios 35

IV.4 Métodos de evaluación 39 IV. 5 Resultados que ofrecen 43

V. Estudios similares de modelos de evaluación vs. resultados

financieros 47 V. 1 ¿Por qué es necesario desarrollar un modelo de evaluación? 48

V.2 ¿Cuáles han sido los resultados de correlacionar factores de un

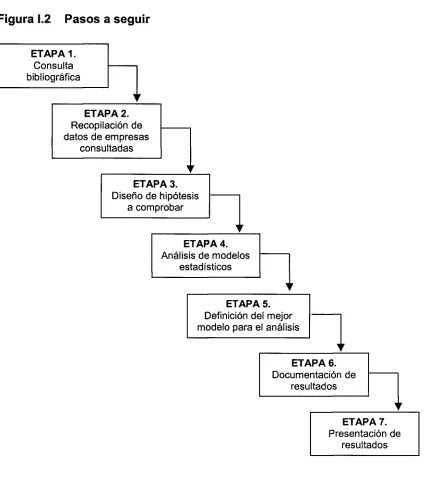

modelo de calidad vs. indicadores financieros? 50 V.3 Consideraciones técnicas utilizadas en estudios similares 57

VI. Modelo Matemático 62

VII. Conclusiones 91

VIII. Recomendaciones 96

IX. Lecciones aprendidas 99

X. Anexos 100

I. INTRODUCCIÓN

I.1 Descripción de la hipótesis

Este estudio se basa en cuarenta y siete empresas de manufactura intervenidas

por el C R E C E Jalisco, que fueron evaluadas con el modelo Diagnóstico de

Viabilidad, el cual evalúa los aspectos principales de cualquier empresa que son:

Administración, Finanzas, Mercado, Producción y Recursos Humanos. Una vez

que se tiene la puntuación de ésta evaluación, se propone relacionarla con los

indicadores financieros, por medio de regresiones, por lo que se plantea la

siguiente hipótesis nula:

Ho: Que la mejor evaluación de cada criterio como en su conjunto, tiene una

relación positiva con los indicadores financieros.

Aunque es importante mencionar que los estudios hechos con anterioridad,

relacionan las puntuaciones totales obtenidas en base a algún modelo de calidad

con el retorno sobre la inversión, en este estudio se propone investigar las razones

financieras más importantes como son la razón de liquidez, deuda,

apalancamiento, nivel de actividad y al igual que los estudios similares,

I.2 Objetivo de la tesis

El objetivo general de este trabajo es:

Construir un modelo de análisis para determinar la correlación existente entre un

modelo de evaluación ("Diagnóstico de Viabilidad") con el desempeño de las

variables financieras de la empresa, en función de los resultados obtenidos en sus

prácticas de manufactura y administrativas.

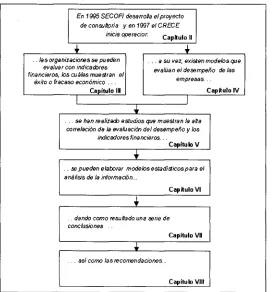

[image:10.612.197.469.368.660.2]I.3 Estructura de la tesis

Figura I.1 Estructura del documento de tesis

En 1995 SECOFI desarrola el proyecto de consultoría y en 1997 el CRECE

inicia operador. C a p ¡ t u|0 „

.. fas organizaciones se pueden evaluar con indicadores financieros, Sos cuáles muestran e!

éxito o fracaso económico ...

Capítulo IH

. . . a su vez, existen modelos que evalúan el desempeño de fas

empresas...

Capítulo IV

. . . se han realizado estudios que muestran ia alta correlación de ia evaluación del desempeño y ios

indicadores financieros...

Capítulo V

.. se pueden elaborar modelos estadísticos para el análisis de la información...

Capitulo VI

.. dando como resultado una serie de conclusiones ..

Capítulo VII

. .. asi como tas recomendaciones...

La figura 1.1, muestra la secuencia del desarrollo del trabajo de tesis; en donde en

el primer capítulo se da a conocer la importancia que tiene la evaluación de la

gestión empresarial y los vínculos con los indicadores financieros.

En el capítulo II, se muestran los antecedentes del proyecto de consultoría, su

misión y objetivos, así como una síntesis del trabajo realizado desde sus inicios

hasta la fecha.

Posteriormente en el capítulo III, se presentan los indicadores financieros más

utilizados por las organizaciones así como la explicación, cálculo y uso de cada

uno, para posteriormente relacionar estos indicadores con las puntuaciones

obtenidas en el diagnóstico de viabilidad.

En el capítulo IV, se muestra un marco teórico de los modelos de calidad más

conocidos para saber los aspectos que cada uno de estos evalúa y el peso que

les da a los mismos, para hacer una breve comparación con el modelo

"Evaluación de Viabilidad", que se utilizará para calificar a las empresas bajo

estudio. En la presentación de estos modelos es importante señalar cuáles hacen

especial énfasis en los aspectos financieros.

A continuación en el capítulo V, se hace referencia a los estudios realizados que

muestran la relación que existe entre las puntuaciones obtenidas en algún premio

Durante el desarrollo del capítulo VI, se presenta el proceso que se llevó a cabo

para transformar la información del "Diagnóstico de Viabilidad" a variables

comparables y adecuadas, para así, poderlas probar y analizar en algunos

modelos estadísticos.

Finalmente los capítulos VII y VIII, presentan las conclusiones del trabajo de tesis,

así como las recomendaciones para mejorar el modelo que se utiliza actualmente

para evaluar a las empresas.

1.4 Alcance de la tesis

El alcance de esta tesis es diseñar un modelo de correlación de las variables

tomadas como causales en la "Evaluación de Viabilidad" y los elementos de

desempeño divididos en distintas razones financieras y tendencias de crecimiento,

tomando como muestra el 100% de las empresas del sector industrial intervenidas

y concluidas por el C R E C E Jalisco, para que este análisis pueda servir en un

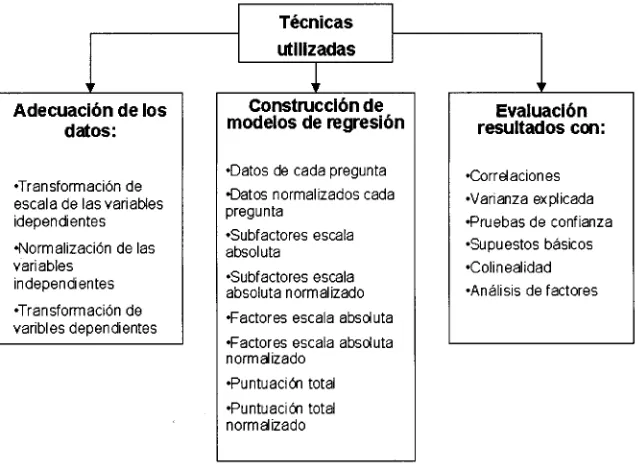

1.5 Metodología

Los pasos a seguir durante la realización de la presente investigación se muestran

en la figura 1.2:

Figura 1.2 Pasos a seguir

ETAPA 1.

Consulta bibliográfica

ETAPA 2. Recopilación de datos de empresas

consultadas

ETAPA 3.

Diseño de hipótesis a comprobar

ETAPA 4.

Análisis de modelos estadísticos

ETAPA 5.

Definición del mejor modelo para el análisis

ETAPA 6. Documentación de

resultados

ETAPA 7. Presentación de

[image:13.612.99.527.186.668.2]Etapa I.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Consulta bibliográfica: Esta etapa es la búsqueda de distintos

modelos utilizados para evaluar la gestión empresarial y literatura de estudios que

relacionen modelos de calidad con resultados de desempeño.

Etapa 2. Recopilación de datos de empresas consultadas: Durante esta etapa

se obtiene toda la información del "Diagnóstico de Viabilidad" y de los resultados

financieros de las empresas intervenidas por el C R E C E .

Etapa 3. Diseñar las Hipótesis a comprobar: Durante esta etapa se plantean

todas aquellas hipótesis para hacer el modelo de correlaciones, tomando como

variables independientes los criterios evaluados en el "Diagnóstico de Viabilidad",

y como dependientes los resultados financieros.

Etapa 4. Análisis de modelos estadísticos: En esta etapa se revisan los

modelos estadísticos multivariantes, para poder hacer una selección y utilizar

aquellos que nos den una explicación cuantitativa de las relaciones entre las

variables.

Etapa 5. Definición del mejor modelo para el análisis: En esta etapa se

establece el modelo a utilizar para comprobar las hipótesis anteriormente

Fase 6.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Documentación de los resultados: Elaboración y documentación de

las conclusiones en base a los datos obtenidos de las hipótesis planteadas y

modelo utilizado.

Fase 7. Presentación de resultados: Presentación de los resultados

II ANTECEDETES

11.1 Importancia de evaluar el desempeño

Se obtiene lo que realmente se mide. Encontrar los parámetros correctos con los

que se debe evaluar una empresa, resulta ser un factor crítico, ya que el ambiente

de los negocios, la situación económica del país e incluso las estrategias de las

propias empresas van cambiando, por lo tanto, para medir cualquier empresa se

deben de revisar estas cuestiones y encontrar los parámetros adecuados que

engloben a todo las áreas de la organización de una forma integral, para lograr

que se de una alineación entre los objetivos de la empresa y su evaluación de

desempeño.

A fin de encontrar un instrumento de evaluación que sea lo más amplio y

representativo posible, basado en un análisis detallado del funcionamiento del

sistema de gestión de la organización, es posible utilizar como guía los criterios de

algún Modelo de Calidad que aunque cada uno de ellos tiene sus características

particulares, todos nos dan como resultado una puntuación del análisis del

funcionamiento de la organización. Basado en estos modelos y especialmente en

El Premio Nacional de Calidad se desarrolló un modelo que lleva el nombre de

"Evaluación de Viabilidad"1, este fue desarrollado pensando en un grupo de

Esta evaluación considera hacer un análisis del buen funcionamiento de las áreas

fundamentales que componen una empresa que son: 1)Administración,

2)Mercado, 3)Finanzas, 4)Producción y 5)Recursos Humanos, esto se propone

entenderlo como las variables causales o los "Agentes" como lo menciona el

Modelo Europeo para la Gestión de Calidad2 que nos dice que estos Agentes son

aspectos del sistema de gestión de la organización y a su vez son los causas de

los resultados.

Existe una explicación que es "La pirámide del Desempeño"3, esta pirámide da

una pauta para medir los diferentes niveles de la organización, apoyando la teoría

de que, cuando se obtienen buenos resultados en la parte del funcionamiento de

la organización los resultados financieros resultan favorables. De una forma

resumida, en la parte superior de la pirámide se encuentra la visión, la cuál es

diseñada por los niveles más altos de la administración, en el segundo nivel, se

encuentra definidos los objetivos del mercado y los resultados financieros, para

cada unidad de negocio, los cuáles marcan el éxito de la empresa. Esta parte

incluye medidas financieras de rentabilidad, retorno sobre la inversión (ROI)

retorno sobre activos (ROA), y flujos de efectivo. El tercer nivel de la pirámide está

basado en los tres procesos principales de acuerdo a (Lynch), que dice "cualquier

compañía debe desempeñarse en relación a: introducción de nuevos productos,

cumplimiento, y servicio al cliente", esto en las actividades y operación diaria del

negocio, y los parámetros de medición para este nivel son: satisfacción del

cliente, flexibilidad y productividad. En el nivel que sostiene la pirámide los

tiempo de entrega, tiempo de ciclo, y desperdicio, esto tiene que ser medido para

cada departamento o componente del sistema del negocio. La figura de "Pirámide

del desempeño" muestra la relación principal entre los objetivos de cada nivel y

las metas financieras, se presenta en la figura [11,1].

Figura [1,1] Pirámide de desempeño

Se hace referencia a esta pirámide, ya que argumenta que la parte de abajo

soporta cada escalón hacia arriba, de esta forma encontramos que las actividades

administrativas y operacionales serán el reflejo de un nivel superior que se refiere

a resultados financieros, sin llegar al nivel más alto de la pirámide ya que en este

se encuentra la visión, y en este estudio se estará hablando de un grupo de

empresas por lo que sería complicado llegar a evaluar sus resultados de acuerdo

[image:18.612.143.534.219.487.2]Si hablamos del soporte que los aspectos de abajo le van dando a cada uno de

los niveles superiores llegando a medidas de desempeño como ROI puede

afirmarse que existe una relación directa, de acuerdo a Mayet4 quien muestra que

veinte industrias mexicanas que utilizan el Modelo de medidas de desempeño de

Clase Mundial presentan una fuerte correlación entre las puntuaciones de

evaluación y el retorno sobre la inversión. Esto nos deja ver que sí existe la

correlación, pero como los aspectos a evaluar de una empresa con cualquier

modelo de medidas de desempeño contemplan diferentes puntos de la empresa

se pretende analizar el efecto de cada una de estas variables por separado, y

conocer la correlación que existe y el grado de la misma con los resultados

financieros, puesto que estaremos hablando de empresas lucrativas, estos

resultados son los que determinan el éxito de una empresa.

Existen varias formas de evaluar la gestión empresarial, y una de las más

aplicadas últimamente son los premios a la calidad que de acuerdo a NIST5, "el

recibir un premio de calidad no es una garantía de éxito", es decir obtener ía mejor

puntuación en cualquiera de los modelos de calidad, o para este caso el

"Diagnóstico de Viabilidad", no da garantía del "éxito", pero se pretende demostrar

que aspectos sí se hacen presentes en un conjunto de compañías que obtienen

mejores resultados en aspectos determinados.

Aunque todos los modelos de calidad tratan de evaluar los criterios que guían al

éxito, algunos han seguido un estudio para verificar el mismo de las empresas

ganadoras mostraron mejoras en todos los aspectos del negocio, incluyendo

satisfacción del cliente, desempeño financiero, productividad, calidad en los

productos y servicios, y desarrollo en los recursos humanos". Para realizar este

estudio el profesor Vinod Singhal del Instituto Tecnológico de Georgia y Kevin

Hendricks de la Universidad de William y Mary6 "demostraron en 600 compañías

que tuvieron favorables resultados en el incremento del valor de las acciones

después de aplicar el Modelo Baldrige, ya que todas las empresas que aplicaron

para el Baldrige fueron revisadas de 300 a 1,000 horas con 6 expertos por lo

menos, y todas estas compañías recibieron un reporte de retroal¡mentación de sus

fuerzas y oportunidades para mejorar".

Después de mencionar algunas formas de evaluar la gestión empresarial, y hacer

referencia al modelo que se aplicó a las empresas bajo estudio, así como

apoyando esto con los estudios previos que se han hecho para evaluar los

resultados financieros como ROI o valor de las acciones, podemos decir que esta

investigación se enfocará en presentar un modelo matemático de las

11.2 Antecedentes del modelo CRECE

El censo económico de INEGI de 19947 señala que existen 2'186,333 empresas

en el país de las que el 99% son micro, pequeñas y medianas. De éstas el 94%

son del tamaño micro, el 4.6% pequeñas y el 5.7% medianas, ocupan el 78% del

personal y producen el 69% del PIB (sin incluir los datos de los negocios que

operan en la informalidad).

Lo anterior refleja la importancia que tienen las pequeñas empresas en México y

desde luego, la necesidad de atender su desarrollo como pieza fundamental en el

crecimiento de la competitividad de nuestro país.

La Red C E T R O - C R E C E (Centro Regional para la Competitividad Empresarial)

nació con el objetivo de apoyar el desarrollo empresarial en México y ha enfocado

sus esfuerzos a satisfacer las necesidades de consultoría de las micro, pequeñas

y medianas empresas, consolidando los pequeños negocios a través del óptimo

aprovechamiento de los recursos.

Su misión " Apoyar a la micro, pequeña y mediana empresa mexicana para que

logre por sí misma su desarrollo, a través de la identificación de sus necesidades y

el acercamiento a las herramientas apropiadas para ser competitiva".

La consultoría es el principal servicio de la Red y está orientado a elevar la

humanos, técnicos y financieros disponibles, en un proceso de análisis de la

operación de la empresa a través de un diagnóstico que sirve como punto de

partida para definir las acciones que llevan a aprovechar sus fortalezas y

oportunidades y hacer frente a sus debilidades y retos para elevar sus niveles de

competitividad.

En 1995 SECOFI desarrolla el proyecto con asesoría de consultores de primer

nivel, encabezados por el ITESM, UNAM, C O N A C Y T y LANIA.

Los C R E C E forman parte de la Red nacional de consultoría empresarial C E T R O

-C R E -C E , especializada en atender y fortalecer el desarrollo de las micro, pequeñas

y medianas empresas de México, de los sectores industrial, comercial y de

servicios, para incrementar su nivel de competitividad. Es un conjunto de

fideicomisos privados administrados por los organismos empresariales por el

Consejo de Coordinador Empresarial.

El objetivo de los centros C R E C E es incrementar la rentabilidad de las empresas a

través de la optimización de sus recursos humanos, materiales, técnicos y

financieros.

En 1997 se instalan físicamente los C R E C E uno por cada estado de la República

Mexicana, y el de Jalisco inició operaciones en 1998, que hasta la fecha ha

por sector:

FigurazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA 11.1 E m p r e s a s intervenidas por el C R E C E , por sector:

[image:23.612.107.390.120.263.2]y por tamaño se clasifican en:

Figura II.2 E m p r e s a s intervenidas por el C R E C E , por tamaño:

Para que se de la clasificación por tamaño se toma en cuenta únicamente el

Tabla [1,1] Clasificación de las empresas según el número de empleados.

Industria Comercio Servicios

Micro 0-30 0-5 0-20

Pequeña 31-100 20-Jun 21-50

Mediana 101-500 21-100 51-100

Existe un conjunto de requisitos que debe de cumplir cualquier empresa para ser

intervenida por el C R E C E , por lo que las empresas bajo estudio, tuvieron que

haber cumplido con:

• Ser micro, pequeña o mediana empresa del sector industrial, comercio o

servicio.

• El capital debe de ser 100% mexicano.

• Tener un año mínimo de operación.

• Ser una empresa viable.

• Tener problemas de liquidez yzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA lo financieros.

• Recibir por una sola vez el servicio de consultoría por parte del C R E C E .

• Cubrir el diferencial de costo total conforme al subsidio.

Este estudio se basa en las empresas ya intervenidas por el C R E C E en el estado

de Jalisco, y del sector industrial únicamente, siendo hasta el momento 47 casos

concluidos.

[image:24.612.115.536.85.166.2]comprende, se verá más adelante, que es más apropiada que para el sector de

servicios o comercio.

La información que se toma de cada "Diagnóstico Integral" hecho por el C R E C E

de estas empresas es la "Evaluación de Vialidad" la cuál fue desarrollada por

expertos de las diferentes áreas que la componen, así como la sección de

finanzas.

Se puede concluir que una vez analizados en su conjunto los datos de estas

empresas de Jalisco hasta ahora intervenidas, se pueden identificar los elementos

críticos y estratégicos que se hacen presentes en estas empresas así como el

efecto que presentan en base a su "Evaluación de Viabilidad" con sus resultados

financieros, para poder conocer las características en común que estas empresas

III. EL DESEMPEÑO DE LAS EMPRESAS DESDE UN ENFOQUE DE

INDICADORES FINANCIEROS.

De acuerdo con Kaplan cuando las compañías hacen mejoras en sus

operaciones los resultados financieros serán favorables por sí mismos.

Los estados financieros periódicos así como el análisis de los mismos (razones

financieras), deben de seguir jugando un papel muy importante ya que, cuando se

está pensando en mejorar la calidad, tiempos de respuesta, productividad, etc.

solamente se verán los beneficios cuando se traducen a ventas, reducción de

costos, o mayor utilización de activos.

Cuando estamos hablando de una evaluación integral para conocer la situación

actual de una empresa como es el caso del Diagnóstico Integral, se pone especial

énfasis en los resultados financieros, pero es importante recordar que los

resultados financieros no son un objetivo, sino un medio de información, ya que

todos los objetivos y operaciones diarias del negocio, se pueden evaluar con un

modelo de calidad, sin quitarles la importancia que tienen estos resultados

financieros y la información que nos proporcionan para la toma de decisiones,

revisaremos las razones financieras que se consideran más relevantes, como

medida operacional que se ligará como un efecto para darnos cuenta que

El análisis financiero involucra el uso de técnicas matemáticas simples e

interpretaciones de contabilidad y apreciaciones de la estrategia de negocio para

llegar a conocer, en base a los reportes financieros de la compañía, la historia,

posición actual y un futuro prospecto.

El análisis por medio de razones financieras relacionan matemáticamente rubros

de los estados financieros en una forma significativa. Las razones financieras

pueden ayudar a describir la condición de la empresa, la eficiencia de sus

actividades y la comparación de su rentabilidad. Por esto se propone interpretar

los resultados financieros como la variable dependiente en función a las prácticas

administrativas y de manufactura.

Para tratar de comprender las razones financieras, se dividen en cuatro grandes

grupos: 1) razones para evaluar la liquidez, 2) razones para medir la solvencia, 3)

razones para evaluar la actividad y 4) razones para medir la rentabilidad. En las

categorías nos podemos dar cuenta que diferentes razones pueden ser más útiles

que otras para propósitos particulares. Para obtener los más significativos

resultados, lo ideal es comparar las razones sobre periodos anteriores, por la

información que se tiene para este estudio, no será posible, por lo que únicamente

se analizarán de un período. La separación de las razones financieras será útil

para encontrar distintas relaciones con las áreas evaluadas de las técnicas

administrativas y de manufactura, por lo que posteriormente que se revisen cada

una de las clasificaciones se mencionará, la relación lógica, para tratar de

Las razones financieras que serán tomadas como variables de respuesta se

presentan a continuación:

III.1 Razones para evaluar la liquidez

La liquidez es la habilidad que tiene la empresa de encontrar efectivo de todos

sus recursos, como créditos bancarios, ventas de sus activos, y operaciones

propias del negocio. Estas razones ayudan a conocer la capacidad de la empresa

para hacer frente a los compromisos actuales utilizando el efectivo existente y los

activos circulantes.

En realidad esta razón está hablado de mantener algunos flujos de efectivo

disponible para hacer funcionar la organización, esto se supone que tendría una

relación lógica con Finanzas en las áreas de contabilidad, ya que en esta se hace

la preparación de los estados financieros y resultaría importante tener

disponibilidad de efectivo, así mismo se propone encontrar una relación positiva

entre la razón de liquidez con la Administración en la toma de decisiones, ya que

en este se analizarán los riesgos de estar excedidos o escasos de efectivo, en si

esta razón se podrá probar con la evaluación del Diagnóstico de Viabilidad con

todos las áreas.

El cálculo para determinar esta razón se presenta a continuación:

Activo Circulante Razón Circulante =

Normalmente se asume que mientras más grande sea la razón mayor es la

protección de la compañía contra problemas de liquidez, por lo que se esperaría

que los aspectos evaluados en el Diagnóstico de Viabilidad muestren una relación

positiva con esta razón de liquidez. De cierta forma la razón puede ser alterada

por influencias estacionales, cambios de inventarios en relación a las

oportunidades del mercado o anormalidades en los pagos de las cuentas por

pagar en la fecha de su vencimiento, pero en este caso solamente se analizará un

período por lo que no se alcanzan a detectar estos problemas.

III. 2 Razones para medir la Solvencia

Las razones de solvencia representan dentro de la compañía la habilidad de

hacer frente a los compromisos de largo plazo en las fechas determinadas. Existe

un gran número de razones que comparan el capital social o la utilidad de

operación con el costo de los fondos de los créditos. Todas estas razones son

diseñadas para proporcionar una medida de alcance en la cual los flujos de

efectivo de operación y el valor de los activos dan protección a los acredores para

cuando la empresa incurre en pérdidas.

Dentro de las razones de solvencia se tiene la razón de deuda, que muestra la

relación entre los fondos de los acredores y los fondos del capital social. El capital

de las deudas y diversos acredores es más riesgoso que el capital social. Es

generalmente asumido que cuanto más capital social se tiene en relación a

sobrevivir en situaciones de crisis cuando las fuerzas de apalancamiento mandan

a las compañías a la banca rota, esta razón al igual que la anterior se puede

asumir que debería de estar en función de la toma de decisiones, (que se evalúa

dentro de la sección de Administración en el Diagnóstico de Viabilidad).

El cálculo para determinar esta razón es:

Pasivos Totales Razón de deuda Activos Totales =

Activos Totales

Esta razón indica la proporción del total de activos de la compañía que han sido

financiados por pasivos de corto y largo plazo.

Dentro de esta razones también tenemos la dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA apalancamiento, que indica el

grado que los activos de la compañía han sido financiados con capital externo, no

propiedad de la misma. El resultado de esto es lo que se invierte respecto a cada

peso que aportaron los socios.

Se presenta a continuación la forma para calcular esta razón:

Pasivo Total Apalancamiento Total =

III.3 Razones para evaluar el nivel de actividad

La situación financiera de la compañía se puede evaluar ampliamente en base a

cómo son administradas las inversiones, cuentas por cobrar, inventarios y activos

fijos. Cuando un negocio aumenta sus ventas es común encontrar el aumento

asociado con estos tres elementos.

La razón de rotación de cuentas por cobrar, nos deja conocer la antigüedad de las

cuentas por cobrar o información sobre los créditos. Esta razón de rotación de

cuentas por cobrar se podría asumir que está en función de Clientes dentro de la

sección de Mercado, ya que al definir su cliente, hábitos de compra, tener registro

de sus clientes y la segmentación de su mercado, se podría tener una alta rotación

de cuentas por cobrar, por lo que se propone probar estadísticamente estas

relaciones.

La forma de calcular la razón de cuentas por cobrar es la siguiente:

Ventas fictas Rotación de cuentas por cobrar =

Cuentas netas por cobrar

La rotación de inventario indica que tan rápido se mueve el inventario en el

negocio y si los fondos invertidos en el inventario han sido bien administrados.

El inventario promedio es usado en el denominador, ya que el volumen de ventas

Esta razón resulta muy interesante, ya que se podría asumir que, está en función

a producción y mercado, ya que para lograr que sus inventarios se vendan varias

veces, es necesario que tengan un flujo lógico, cuenten con un sistema de

inventarios, se tengan perfectamente identificados los inventarios de materias

prima, producción en proceso y producto terminado. Esta primera parte se debe

de ser muy cuidadoso en cuanto a producción, pero así mismo se deberá de tener

conocido el mercado por lo que se espera que al hacer las pruebas estadísticas de

relaciones se den las dos variables de mercado y producción como claves para

una alta rotación de inventarios, ya que es lo que beneficiará a la empresa.

La forma de calcular esta razón es:

Costo de ventas Rotación de inventario =

Inventario Vxomedio

La rotación dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA activos es un indicador muy importante que nos muestra la

eficiencia de la administración al utilizar las inversiones en los activos para la

generación de ventas. Una rotación de activos alta, sugiere una eficiente

administración de activos, por lo que esta razón debería de presentar una alta

relación con todos los aspectos de la empresa, ya que representa un buen

funcionamiento de la empresa en los aspectos de administración, mercado,

finanzas, producción y recursos humanos, por lo que se sugiere darle mucha

importancia a las pruebas estadísticas, en realidad todos los aspectos que evalúa

El cálculo de esta razón es:

Ventas netas Rotación de activos

Activos promedios

III. 4 Razones para medir la rentabilidad

Las razones de rentabilidad buscan asociar las utilidades y las ventas con el

monto de los recursos utilizados para lograr los objetivos. Estas razones

corresponden a medidas de eficiencia usadas en la ingeniería económica.

Hablando de situaciones ideales la compañía debe de producir la mayor utilidad

posible con los menos recursos.

Dividiendo el ingreso neto entre las inversiones realizadas nos da una idea de la

eficiencia económica9. Retorno sobre los activos (ROA) y retorno sobre el capital

social (ROE) son las razones más usadas para hacer análisis financieros con el

propósito de medir la efectividad en la cuál los recursos proporcionados a la

empresa han sido utilizados.

ROA relaciona las utilidades que se han obtenido con todas las inversiones que ha

hecho la administración, independientemente de dónde se hayan obtenido y

financiado los recursos, es la medida más útil para medir la efectividad.

De todas las razones que se ha presentado anteriormente se esperaría encontrar

alguna relación con secciones específicas del Diagnóstico de Viabilidad, al realizar

espera que se encuentre una relación muy alta entre la puntuación total obtenida

en el Diagnóstico y estas razones de rentabilidad ya que los estudios hechos con

anterioridad muestran esta relación de dependencia.

El cálculo de la primera razón de rentabilidad, que está en base a los activos

totales es:

Utilidades Netas Retorno sobre activos (ROA) =

Activos Totales

Retorno sobre el capital (ROE) relaciona las utilidades que se obtuvieron con los

recursos de los accionistas.

Ingresos netos Retorno sobre capital social =

—-Capital social

La siguiente razón se puede decir como rentabilidad o rentabilidad sobre ventas,

en realidad representa la relación de los ingresos con respecto a las ventas.

Ingresos Netos

Re ntabihdad = —

Por último tenemos la forma de calcular el retorno sobre la inversión.

Ingresos Netos Retorno sobre la inversión =

Capital Contable - Utilidad del ejericio

III.5 Otra medida de desempeño

Es importante mencionar que dependiendo de los datos se puede realizar el

análisis que determina la T A S A DE CRECIMIENTO S O S T E N I B L E , que nos

puede dar un análisis muy puntual de que es lo que está pasando con la empresa

y que se puede esperar en los siguientes años, en esencia el crecimiento del

negocio se debe de medir a través de las etapas de su ciclo de vida. Hay

productos o servicios con un crecimiento potencial, pero en general se puede

medir en el desarrollo e integración de nuevos productos y servicios, en la

expansión de las instalaciones, capacidades de operación, inversión en

infraestructura, y redes de distribución, por las condiciones que estamos hablando

para realizar este estudio, únicamente se mencionan que dentro de las medidas

de desempeño se incluyen las razones financieras ya que únicamente se tiene la

IV. MODELOS PARA EVALUAR LA GESTIÓN EMPRESARIAL

Sería quedarnos fuera de contexto en la época que estamos viviendo si

únicamente pensáramos en medidas financieras como hace algunos años se

venía haciendo, hoy en día los administradores están empezando a medir la

satisfacción del cliente, la calidad, tiempo de ciclos, la capacitación y motivación

de sus empleados. De acuerdo con este enfoque las compañías deberán hacer

mejoras fundamentales en sus operaciones entendiendo esto como: sus procesos

de manufactura y prácticas administrativas.

Los premios de calidad se han convertido en un medio muy importante para

evaluar las diferentes áreas de una empresa, ya que estudian a detalle cada una

de las partes que de acuerdo a los expertos son los claves para el buen

funcionamiento y éxito de cualquier tipo de empresa.

Para hacer un análisis de los diferentes criterios que se utilizan al evaluar la

gestión empresarial un negocio, para poder compararlos con los criterios que

utiliza el modelo "Evaluación de Viabilidad" C R E C E , y para conocer el alcance que

se puede tener con éste modelo, a continuación se describen los premios de

calidad y sus conceptos generales.

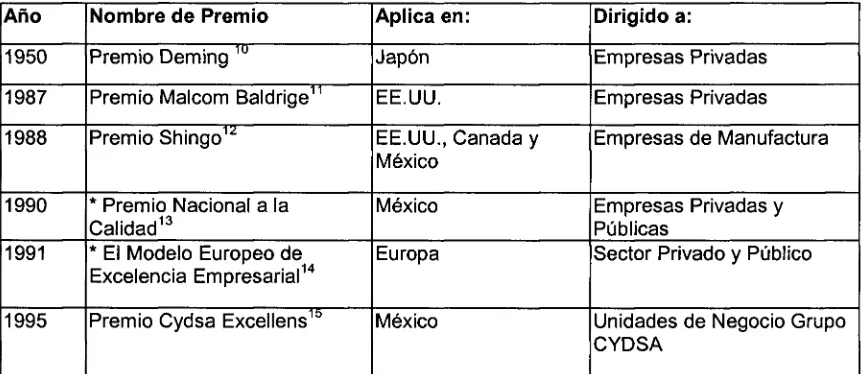

Con el objetivo de visualizar en orden cronológico los premios más importantes de

Tabla IV.1 Premios de Calidad más importantes

Año Nombre de Premio Aplica en: Dirigido a:

1950 Premio Deming 1 U

Japón Empresas Privadas

1987 Premio Malcom Baldrige1 1

E E . U U . Empresas Privadas

1988 Premio S h i n g o1 2

E E . U U . , Canadá y México

Empresas de Manufactura

1990 * Premio Nacional a la C a l i d a d1 3

México Empresas Privadas y Públicas

1991 * El Modelo Europeo de Excelencia Empresarial1 4

Europa Sector Privado y Público

1995 Premio Cydsa Excellens1 6

México Unidades de Negocio Grupo C Y D S A

* S e utilizan los mismos criterios para empresa o sector, público y privado.

IV.1 Origen de los premios

Los premios mencionados en la tabla anterior, fueron surgiendo en diferentes

tiempos y países de acuerdo a necesidades específicas. Si hablamos del premio

Deming, que fue el primer modelo de evaluación de este tipo en 19501 6, este

premio está basado en alcanzar los 14 puntos de Deming, los cuáles son

verificados a través del uso de métodos estadísticos1 7, en este modelo el propósito

principal es alentar a las compañías japonesas a adoptar el método de

administración de Deming y sus categorías son: 1) para individuos, 2) empresas

públicas y privadas, pequeñas o divisiones, y 3) compañías extranjeras1 8, en

realidad el premio Deming es el origen y da las bases a los premios posteriores,

como el premio Malcom Baldrige que fue creado en E E . U U1 9 el 20 de agosto de

1987, y el motivo principal para desarrollarlo, fue porque los líderes de la industria

Americana y el Gobierno se dieron cuenta que para las empresas Americanas la

Calidad no era un aspecto fuertemente desarrollado, pero ésta estaba siendo

[image:37.612.84.515.82.269.2]productividad en las últimas dos décadas, superando a las empresas Americanas,

como fue el caso de Japón.

Al igual que el premio Deming el premio Malcom propone promover la conciencia

de calidad, reconocer los logros de calidad de las compañías Americanas y hacer

públicas las estrategias exitosas de calidad, las categorías de este premio difieren

del Deming, por lo que son para: 1) empresas de manufactura, 2)servicios,

3)empresas pequeñas y en 1999 se ha creado una categoría para, 4) educación y

salud.

Después de estos dos premios surge el premio Shingo2 0 a la excelencia en

Manufactura, el cuál promueve la manufactura de clase mundial y da

reconocimiento a aquellas compañías que sobresalen en productividad y mejora

en sus procesos, calidad e incremento en la satisfacción al cliente. Este premio es

muy especial por los elementos con que cuenta, ya que fue exclusivamente

desarrollado para empresas de manufactura, está compuesto por once

elementos2 1. Los once elementos han sido encontrados para guiar a la

manufactura de clase mundial y dentro de estos elementos, el premio Shingo no

indica métodos específicos, técnicas o procesos, pero cuenta con una lista de

prácticas y técnicas para cada uno de los elementos que podrían ser incorporadas

para alcanzar la calidad, productividad y servicio al cliente, ya que estas prácticas

y técnicas han sido demostradas como esenciales para alcanzar el estatus de

manufactura de clase mundial, aunque cabe mencionar que no todas son

calificada en las categorías de : 1) Grandes Compañías Manufactureras, las

cuales pueden ser; toda la compañía, una división de la compañía, una sola

planta. 2) Pequeñas compañías manufactureras, que pueden ser; toda la

compañía o una división.

Como podemos darnos cuenta, este último modelo de evaluación fue desarrollado

de acuerdo a necesidades muy específicas, por lo que podría ser recomendable

cuando se este hablando de empresas manufactureras, utilizar este modelo de

evaluación.

El Modelo de Dirección por Calidad o mejor conocido como Premio Nacional, fue

desarrollado pensando en la empresas mexicanas, con la necesidad de adaptar

los criterios a estas organizaciones, aunque cabe mencionar que tiene criterios

muy parecidos a los desarrollados con anterioridad como el Deming y el Malcom

Baldrige, las categorías de participación son empresas: 1 industriales,

2)comercializadoras, de servicios y gobierno en los niveles de pequeño, mediano y

grande.

También tenemos lo que es el Modelo Europeo para la Gestión de Calidad total,

el cuál es patrocinado por la Comisión Europea y tiene como característica

distintiva de los otros premios, a parte de ser exclusivo para los países europeos,

que se anunciaron versiones especiales para organizaciones de servicios públicos

En 1995, se desarrolló un premio el premio C Y D S A Excellens con el propósito de

promover la generación sostenida de valor en las diferentes Unidades de Negocio

del Grupo C Y D S A .

El premio C Y D S A Excellens nos da la pauta para concluir que, los modelos son

para diferentes países, áreas geográficas, necesidades y en este último caso

grupo de empresa, ya que cuando se tienen los recursos adecuados para

desarrollar un instrumento que se adapte lo más posible a las necesidades, se

puede aplicar sin mayor problema, por lo que pesando en las Micros, Pequeñas y

Medianas empresas de México se desarrollo el instrumento de evaluación, el

Diagnóstico de Viabilidad, el cuál fue elaborado por un grupo de expertos en las

diferentes áreas que el mismo diagnóstico contiene, en el grupo de expertos

estuvieron involucradas personas del ITESM (Campus Guadalajara), C E T R O , e

Instituciones Crediticias, especialmente NAFINSA.

Este diagnóstico comprende una parte muy fuerte de finanzas, para cumplir con

uno de sus propósitos, que sirve como instrumento para avalar la información de

las empresas y ser evaluadas objetiva y confiablemente para créditos financieros.

De igual forma contiene una sección para evaluar sus procesos de manufactura y

prácticas administrativas que se le llama "Evaluación de Viabilidad" en la cual se

evalúan 5 áreas principales, que como en algunos premios de calidad lo

IV.2 Filosofías de los modelos

La mayoría de estos modelos tienen enfoques muy parecidos, aunque referido a

diferente detalle. Si hablamos del modelo Deming, el cuál requiere conciencia del

entendimiento al cliente, sistemas de pensamiento, entendimiento de las

variaciones, apreciación del trabajo en equipo, el mejoramiento de los métodos, y

la comprensión del proceso de motivación y desarrollo del personal y como

premisa principal dice que cada aspecto de la vida podría ser mejorado2 3. Como

anteriormente se había mencionado este premio es la base para el desarrollo de

los demás, por ejemplo, si hacemos referencia al premio Malcom Baldrige, que

encierra todo lo anterior en dos metas principales: mejorando siempre el valor

agregado que se le da al cliente y mejorando el desempeño de toda la

organización2 4, nos podemos dar cuenta que la filosofía de estos dos premios es

muy parecida. Un poco diferente la filosofía del premio Shingo, ya que está

enfocado especialmente a las empresas de clase mundial y a su proceso de

manufactura, por lo que busca, facilitar e incrementar el conocimiento de la

comunidad respecto a manufactura apoyándose en just in time, procesos de

manufactura, sistemas y metodologías, las cuáles apoyen a las empresas a

mantener e incrementar su posición competitiva en el mercado global.

El Premio Nacional de Calidad, no contempla aspectos diferentes a los del Deming

y Malcom, ya que tiene busca promover y estimular la adopción de procesos

También tenemos el modelo "Europeo para la Gestión de Calidad Total" con la

premisa: " La Satisfacción del Cliente, la Satisfacción de los Empleados y el

Impacto en la Sociedad se consiguen mediante, el liderazgo en Política y

estrategia, Gestión del personal, Recursos y Procesos, que llevan finalmente a la

Excelencia en los Resultados Empresariales". Este modelo se puede decir que es

muy parecido al Deming, pero también agrega algo que más adelante haremos

referencia con frecuencia que son los resultados empresariales.

Si revisamos la filosofía del premio C Y D S A Excellence, la cuál se centra, en que el

desempeño de un negocio de clase mundial en términos de calidad puede

lograrse dirigiendo de manera sistemática todos los esfuerzos de mejora continua

del personal al logro de los objetivos establecidos en sus procesos principales,

mediante la implementación física de sistemas y metodologías de eliminación del

desperdicio y actividades que no agregan valor2 5. Esta filosofía es muy parecida a

la del premio Shingo, que esta orientada a las empresas de manufactura.

Por lo que podríamos resumir, que si estamos hablando de empresas de

manufactura, servicios, gobierno y educación indistintamente, el premio Deming,

contempla los elementos fundamentales en su filosofía y los demás hacen

modificaciones a diferencia de los premios que evalúan las empresas de

IV.3 Componentes de los premios

Los criterios que se utilizan para evaluar a las empresas bajo el modelo de

Deming son: 1) Políticas, 2)Organización, 3)lnformación, 4)Estandarización,

5)Recursos Humanos, 6)Aseguramiento de Calidad, 7)Mantenimiento, 8)Mejora,

9)Efectos y 10) Planes Futuros.

El punto que se refiere a los resultados financieros, esta dentro del criterio nueve,

pero únicamente es un punto de este, por lo que podemos ver que es ligeramente

ponderado y para efecto de este estudio, lo separaremos de los criterios, ya que

se propone como una variable de efecto.

Los criterios utilizados para evaluar el desempeño en el modelo Baldrige, se

menciona que son los criterios que cualquier organización puede usar para

mejorar su desempeño. Aunque no son las mismas categorías que el premio

Deming, se puede decir que son muy similares, las cuales son siete: 1) Liderazgo,

2)Planeación estratégica, 3)Enfoque de clientes y mercado, 4)Análisis e

información, 5)Recursos Humanos, 6)Proceso de administración, y 7)Resultados

de negocios.

Como hemos venido mencionando el premio Shingo, cuenta con aspectos

diferentes por lo que sus categorías son cinco principales: 1)Administración de

cultura e infraestructura la cuál examina los sistemas necesarios para dirigir el

que, se centra en la estrategia de manufactura, prácticas y técnicas utilizadas para

alcanzar manufactura de clase mundial y resultados en los negocios, 3)Función de

negocios e integración de procesos, la cuál evalúa la integración de la estrategia

del negocio y manufactura en todas las unidades funcionales que componen la

cadena de valor así como el mejoramiento de las técnicas y estrategias que han

sido aplicadas a las funciones que no son de manufactura que afectan a la

cadena de valor, 4) Medidas de calidad, productividad y servicio al cliente, que se

miden con aseguramiento de calidad, productividad y servicio al cliente, y se

requiere que sean definidas claramente las fórmulas, y como en los modelos

anteriores también cuenta con 5)Medidas de resultados: que de ser

documentados, al menos los últimos tres años de los resultados obtenidos

respecto a la satisfacción del cliente, resultados de financieros, de manufactura,

estrategia de negocios e integración de sistemas.

En la quinta sección de este análisis es donde se evalúan los resultados del

negocio y por lo tanto los resultados financieros, a diferencia de otros premios,

este lo hace de una forma muy cuantitativa, por lo que estas medidas son

•.Retorno sobre la inversión, Retorno sobre ventas, Tasa interna de retorno,

Reducción del costo de ventas, Reducción de los costos fijos y/o variables, Flujo

de efectivo, Margen de operación, Valor económico agregado y otras medidas

De este modelo podemos decir que en cuanto a la evaluación de los resultados es

más específico, aunque para este estudio, será necesario cambiar estas variables

evaluadas, como un efecto, no como parte del mismo modelo de evaluación.

Respecto a los criterios del Premio Nacional, se puede decir que son los mismos

al Premio Deming, agregando un criterio más que es, Impacto en la Sociedad2 6.

Los criterios se dividen en subcriterios que incluyen de manera más específica los

aspectos de calidad que deben considerarse en los sistemas y procesos de

trabajo, y estos subcriterios están estructurados con los elementos de un ciclo de

mejora; diseño, indicadores, implantación, medición y análisis, y mejora continua.

En el último criterio, al igual que los otros premios se evalúa los resultados

obtenidos, ya que son "logros de la organización al haber aplicado el Modelo de

Calidad Total en todos los aspectos de la organización" (financieros, internos,

productivos, etc.), principalmente lo hace en formas de tendencias y con

supuestos que suceden en la organización, un tanto subjetivamente a diferencia

que se propondrá en este estudio que es con razones financieras y podríamos

decir, que es una forma más objetiva.

A su vez cada uno de estos aspectos se subdivide por lo que se recomienda

dirigirse al anexo [IV.4] en el cual se presenta los criterios, subcriterios con que se

realizar un checklist, estos últimos fueron desarrollados por Giral especialmente

para la micro y mediana empresa.

El Modelo Europeo de Excelencia Empresarial, es muy interesante mencionar sus

criterios, ya que es el único que sugiere separar variables causa - efecto, es decir,

consta de dos grupos de criterio: Los Resultados (criterio 6 al 9) representan lo

que la organización consigue para cada uno de sus actores (Clientes, Empleados,

Sociedad e Inversores). Los Agentes (criterios 1 al 5) son aspectos del sistema de

gestión de la organización. Son las causas de los resultados.

Para apreciar gráficamente esto dirigirse al anexo [IV.5] 2 8.

La Estructura del Premio C Y D S A Excellens así como el peso relativo de sus

componentes se puede revisar en el anexo [IV.6].

Por último tenemos que los criterios del Diagnóstico de Viabilidad están basados

únicamente en las áreas más importantes de cualquier organización que son:

1)Administración, 2)Mercado, 3)Finanzas, 4)Producción y 5)Recursos Humanos.

Aunque estos criterios difieren de la mayoría de los modelos, cuando se revisen

sus subcriterios y preguntas específicas se observará que están en la misma

dirección de los otros modelos, a diferencia del área de finanzas, que en este

modelo es my amplia y poco cuantificable, por lo que se sugiere cambiar esta

sección de finanzas, por los resultados obtenidos, calculándolos con los estados

IV.4 Métodos de evaluación.

En 1996 se dio una guía para aplicar el Premio Deming a las compañías

extranjeras2 9 que fue dada por el Sr. Ichiro Kotsuka, esta guía es el "checklist" que

se realiza para evaluar estos criterios, se pueden revisar en el anexo [IV,1]

(Checklist Premio Deming), para llevar a cabo este checklist, lo realizan personas

externas a la empresa y autorizadas para llevar la evaluación.

Para el Premio Malcom, los puntos a evaluar más detalladamente se pueden

revisar en el anexo Programa de Calidad Malcom Baldrige [IV,2], en este modelo

las aplicaciones para el premio son evaluadas por consultores independientes,

principalmente compuestos por expertos en calidad del sector privado. Los

consultores examinan los logros y mejoras en las siete categorías. Las

organizaciones que pasan la etapa inicial son visitadas por los grupos de

consultores para verificar la información que la aplicación contiene y aclarar las

preguntas que son hechas durante la revisión. Cada aplicación recibe un resumen

escrito de las fortalezas y las áreas de mejora para cada uno de los criterios que

componen el premio.

Las compañías que aplican están de acuerdo en permitir que se les practique una

En el premio Shingo, los aplicantes deberán de entregar la forma de intención

para entrar al premio, así como un reporte de logros en la excelencia de la

manufactura de acuerdo a las categorías dadas anteriormente.

El proceso de revisión tiene cuatro etapas, la primera Reportes de Logros son

distribuidos para revisarlos por los miembros de Consultores, la revisión ocurre

antes del 10 de enero. Los aplicantes de altas puntuaciones son designados como

cadidatos a recibir visitas. La segunda etapa, las visitas son conducidas entre el

10 de junio y 17 de marzo de cada año. El tercero, se basa en la revisión de los

aplicantes y el resultado de sus visitas los consultores recomendarán los

candidatos del Premio Shingo. Finalmente el comité revisa las recomendaciones y

decidirá si ratifica o rechaza los recomendados al premio. Las compañías son

informadas a finales de marzo. Las decisiones del comité del Premio son las

definitivas y no son sujetas a apelaciones.

En el anexo [IV.3] se pueden ver los once elementos del premio Shingo a más

detalle.

En realidad la forma de evaluación del Premio Nacional es muy parecida a los

modelos ya mencionados, por lo que la información de cada organización es

Primera etapa:

Reporte inicial. Síntesis de los procesos de Calidad Total de las organizaciones

participantes, de acuerdo a los 8 criterios del Modelo de Dirección por Calidad

2000-2002 de El Premio Nacional de Calidad.

Evaluación. S e evalúa, en forma general, los procesos de calidad, su enfoque,

implantación y resultados.

Evaluadores. Un mínimo tres evaluadores Sénior, en forma independiente y bajo

un procedimiento estrictamente confidencial, realizan el análisis de los procesos

de Calidad Total de cada una de las organizaciones participantes.

Segunda etapa:

Reporte de procesos.- Información detallada de los sistemas y procesos de

calidad, en base a los 8 criterios del Modelo de Dirección por Calidad 2000-2002

de El Premio Nacional de Calidad.

Evaluación.- Se determina con precisión el avance y los logros del modelo de

calidad de la organización.

Evaluadores.- Un equipo de 3 a 4 evaluadores, realizan de manera consensada el

diagnóstico de los procesos de calidad total de las organizaciones participantes.

El modelo Europeo y el C Y D S A Excellence, tienen formas similares a los ya

verificación de lo mismo por expertos. En el Diagnóstico de Viailidad nunca se

pasa por la etapa de autoevaluación, sino que se va a la empresa se revisa y lo

hace únicamente una persona, por lo que se podría cuestionar la diferencia de

realizarlo una o más personas, más adelante se mencionará.

En el Diagnóstico de Viabilidad, para poder evaluar las secciones se realizan una

serie de preguntas de las cuales se tienen cinco respuestas posibles que

equivalen a: 4. muy bien, 3. Bien, 2.regular, l.mal y 0. no. Las preguntas en las

que consiste la "Evaluación de Viabilidad" que los consultores del C R E C E (Centro

Regional para la Competitividad Empresarias), calificaron para cada empresa

intervenida se pueden revisar en el Anexo [IV,7].

Esta evaluación ha sido aplicada 3,973 empresas de todo el país, desde

septiembre de 1998 hasta enero del 2000, este grupo de empresas es la red que

conforma todas aquellas empresas que han sido atendidas por el C E T R O . En el

estado de Jalisco se aplicó a 240 empresas.

Aunque las partes que conforman la evaluación son claras existen algunas

preguntas que pueden ser evaluadas desde la percepción de la persona que lo

hace, para disminuir este efecto se puede mencionar que los consultores que han

aplicado esta, evaluación fueron capacitados previamente por el C R E C E , de esta

forma se pueden homogeneizar los parámetros utilizados para evaluar los

criterios, por lo tanto, para efectos de este estudio, se validará de esta forma, la

IV.5 Resultados que ofrecen

En el Premio Malcom Baldrige, se dan premios a tres categorías: manufactura,

servicios y pequeños negocios, e instituciones educativas. Los ganadores

generalmente obtienen una puntuación de 800 sobre una escala de 1000 puntos3 0.

En el premio Shingo, los aplicantes recibirán una retroalimentación por escrito,

donde se les deja ver las oportunidades para posibles mejoras, basado todo esto

en los criterios cubiertos en el reporte y en las visitas.

En el Premio Nacional de Calidad, durante el análisis de las tres etapas, los

evaluadores realizan un reporte de retroalimentación en base a las áreas sólidas y

de oportunidad en las cuales fundamentan las puntuaciones otorgadas al

participante por cada criterio del Modelo de Dirección por Calidad.

Esta información es entregada a todas las organizaciones participantes con la

finalidad de ofrecerles elementos útiles para sus procesos de mejora continua.

En el Diagnóstico de Viabilidad, se da para cada uno de los cinco criterios que

componen este modelo se da una puntuación que será tomada como parte

fundamental al reconocer las áreas de oportunidad y trabajar sobre ellas, para

Se calcula una puntuación general, para si en un futuro se volviera a aplicar el

diagnóstico, tener un punto de referencia de las puntuaciones generales que ha

obtenido la organización.

Después de analizados los premios más importantes de calidad se puede concluir

que, el Premio Deming es el que contiene los criterios que sustentan los premios

desarrollados posteriormente, como son el Premio Malcome Baldrige, el Premio

Nacional, y el Modelo Europeo, como se puede observar en la tabla IV.2, las

variables de estos premios son muy parecidas, y la forma de evaluación se hace

por medio de evaluadores.

El Premio Shingo y el Premio Cydsa Excellence fueron desarrollados pesando

exclusivamente en empresas de manufactura por lo que se enfocan a evaluar

aspectos más relacionados con la producción, aunque el objetivo sigue siendo la

satisfacción del cliente. La forma de evaluación para el Premio Shingo es de la

Tabla IVzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA.2 COMPARACIÓN DE MODELOS DE EVALUACIÓN.

MODELO COMPONENTES VARIABLES OBJETIVO MEDIOS DE EVALUACIÓN

Deming Entendimineto del cliente Políticas Alentar a las compañías japonesas a adoptar el método de administración de Deming. Se realiza un checklist con auditores autorizados.

Sistemas de pensamiento Organización Entendimineto de

variaciones Información Apreciación de trabajo en

equipo Estandarización Mejoramiento de los

métodos Recursos Humanos

Motivación del personal Aseguramiento de calidad

Mejora Efectos Planes futuros

Malcom Baldrige Se enfoca en los resultados y el servicio Liderazgo

Promover la conciencia de calidad, reconocer lo logros de calidad de las compañías Americanas y hacer públicas las estrategias exitosas de calidad

Cosultores ¡ndepenientes expertos en calidad del sector privado revisan el resumen y realizan visitas a las empresas para verificar.

Innovación en las técnicas

de calidad Planeación estratégica Incluye un fuerte enfoque en

los clientes y sus recusos humanos

Enfoque de clientes y mercado

Le da gran importancia a los

sistemas de Información Análisis e información

Recursos humanos

Procesos de administración

Resultados de negocios

Shingo Calidad, productividad y servicio al cliente

Administración de cultura e infraestructura

Promueve la Manufactura de clase mundial y da reconocimiento a aquellas compañías que sobresalen en productividad y mejora en sus procesos, calidad e incremento en la satisfacción al cliente.

Se recibe una autoevaluación de la empresa y posteriormente los consultores auutorizados realizan visitas a las empresas de altas puntuaciones.

Estrategia de manufactura e integración de sistemas

Función de negocios e integración de Drocesos

Medidas de calidad, productividad y servicio al cliente Medidas de resultados

Premio Nacional

Calidad centrada en dar valor superior a los clientes

Promover y estimular la adopción de procesos integrales de calidad, así como reconocer a las empresas de México, que se distinguen por contar con las mejores prácticas de calidad total y mostrarlas como modelos a seguir por la comunidad mexicana.

Se recibe una autoevaluación de la empresa y posteriormente los consultores auutorizados realizan visitas a las empresas de altas puntuaciones.

Liderazao Desarrollo del personal con enfoque de calidad

Tabla IVzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA.2 COMPARACIÓN DE MODELOS DE EVALUACIÓN (continuación).

MODELO COMPONENTES VARIABLES OBJETIVO MEDIOS DE EVALUACIÓN

Modelo Europeo de Gestión de Calidad

Agentes Liderazgo

Tiene como objetivo ayudar a las organizaciones (empresariales o de otros tipos) a conocerse mejora a sí mismas y, en consecuencia, a mejorar su funcionamiento.

Innovación y

aorendizaie Personal Resultados Política v estrateaia

Colaboradores y recursos Procesos Resultados en Resultados en clientes Resultados en sociedad Rendimiento

Cydsa Excellence

Dirigir los sistemas a la mejora continua

Exceder las expectativas del cliente y consumidor

Exceder las expectativas y requerimientos de los clientes, consumidores, personal y accionistas, buscando la excelencia en productividad, calidad v meiora continua en los Eliminación de

desperdicio y actividades que no aareaan valor

Satisfacción del personal

Creación de valor Dará el accionista Diagnóstico

Integral Administración

Evaluar sus procesos de manufactura y prácticas administrativas.

Se realiza un checklist que lo hace un sonsultor capacitado por el CRECE

V. ESTUDIOS SIMILARES DE MODELOS DE EVALUACIÓN VS.

RESULTADOS FINACIEROS.

Como se pudo ver en el capítulo anterior, los modelos de calidad que se han

enfocado a evaluar las organizaciones en cuanto a sus procesos, técnicas

administrativas y de manufactura, dejan un poco de lado el área financiera, o

simplemente la toman como un punto más a evaluar.

La cuestión es que para las empresas lucrativas, de acuerdo a Goldratt3 1 la meta

es "ganar dinero", es por esto que, en algún tiempo se tenía la preocupación de

que ganador alguno, de estos premios, no era garantía para obtener los mejores

resultados financieros3 2, por ejemplo, antes de que fuera implementado el premio

Malcom Baldrige las empresas utilizaban los criterios de T.Q.M. esperando

obtener beneficios económicos una vez, aplicados los criterios del modelo de

calidad, todo esto dio origen a discusiones abiertas en publicaciones y revistas

especializas en la materia, respecto a la aplicación de modelos de calidad y la

medición con los resultados de la empresa, así como a la necesidad de desarrollar

instrumentos más adecuados par las pequeñas empresas, ya que en relación a la

grandes empresas no se podían comparar, estas discusiones llevaron a

desarrollar diversos instrumentos de evaluación y al mismo tiempo se encontraron

algunos puntos que se deben de considerar al desarrollar algún instrumento como

V.1 ¿Por qué es necesario desarrollar un modelo de evaluación?

En el capítulo anterior se revisaron los modelos para evaluar el funcionamiento de

las organizaciones, y se concluyó que cada modelo ha sido desarrollado pensando

en características especiales, es por esto que se han hecho estudios para conocer

si es necesario desarrollar o adecuar un instrumento para la micro y pequeña

empresa, de esto, es un ejemplo, el estudio realizado en Inglaterra3 3, en el cuál se

probó el Modelo Europeo en siete pequeñas y medianas empresas, y se concluyó

que sí es necesario desarrollar un modelo de evaluación especial, ya que las

empresas pequeñas y medianas tienen diferentes características y diferentes

problemas que las grandes organizaciones. Este estudio menciona que la

mayoría de las pequeñas empresas, tiene como prioridad sobrevivir, tienen poca

gente, menos recursos, menos burocracia, diversidad de actividades en los

puestos y comparten responsabilidades. Así mismo se encontró que los conceptos

y el lenguaje de los términos usados en el Modelo Europeo no son el ideal para

evaluar a la pequeña empresa, ya que fue desarrollado para compañías líderes

transnacionales.

Por otro lado existe un estudio que propuso hacer unas modificaciones al Modelo

Europeo para evaluar la Excelencia en las P Y M E ' s , y se concluyó que las

categorías se conservan y las sub-categorías se modifican, en realidad se

disminuyen únicamente a las necesidades de este tipo de organización. Para ver

![Figura [1,1] Pirámide de desempeño](https://thumb-us.123doks.com/thumbv2/123dok_es/4451355.35407/18.612.143.534.219.487/figura-piramide-de-desempeno.webp)

![Tabla [1,1] Clasificación de las empresas según el número de empleados.](https://thumb-us.123doks.com/thumbv2/123dok_es/4451355.35407/24.612.115.536.85.166/tabla-clasificacion-empresas-segun-numero-empleados.webp)