UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis y aplicación de las Normas Internacionales de Información

Financiera NIIF relacionadas con la preparación y presentación de estados

financieros de la Compañía TRANS RIMENVAL S.A. de la ciudad de

Santo Domingo. Año 2012

TRABAJO DE FIN DE TITULACIÓN.

Autoras:

Mendoza Choéz, Hilda Piedad

Román Cabrera, Ana Patricia

Directora: Espejo Jaramillo, Lupe Beatriz, Dra.

ii

CERTIFICACIÓN

Doctora.

Lupe Beatriz Espejo Jaramillo.

DIRECTORA DEL TRABAJO DE FIN DE TITULACIÓN

CERTIFICA:

Que el presente trabajo denominado: “Análisis y aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de estados financieros de la Compañía TRANS RIMENVAL S.A. de la ciudad de Santo Domingo. Año 2012”, realizado por las profesionales en formación: Hilda Piedad Mendoza Choéz y Ana Patricia Román Cabrera; cumple con los requisitos establecidos en las normas generales para la Graduación en la Universidad Técnica Particular de Loja, tanto de forma como de contenido, por lo cual me permito autorizar su presentación para los fines pertinentes.

Loja, enero del 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Nosotras, Mendoza Choéz Hilda Piedad y Román Cabrera Ana Patricia declaramos ser autoras del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

Las autoras,

f... f. ...

Mendoza Choéz Hilda Piedad Román Cabrera Ana Patricia

iv

DEDICATORIA

A ti mi Señor Jesús y a mi querida Santísima Virgen María “Todo lo puedo en Cristo que me fortalece”

A mi querida madrecita Genoveva Choéz, por constituirse aquí en la tierra como ese ángel del cielo que Dios me ha dado

A mi querido papá Marcos por ser guía en mi vida

A mis queridos hijos: Cristian e Isaac, por brindarme la fragancia de su inocencia y constituirse en la alegría de mi vida.

A mí querido esposo Kleber, por su motivación y apoyo constante.

A mis queridas hermanas Clarita y Eulalia, por su amor y apoyo incondicional

A mis queridas sobrinas Juleidy y Jasmeli, por ser rosas bellas perfumadas de nuestra familia.

Hilda Mendoza Hilda Mendoza Hilda Mendoza Hilda Mendoza

A Dios, infinita luz que alumbra mi existencia,

A mí amado esposo, Stalin por su incondicional apoyo en el camino de la vida,

A mis pequeños Dayumak y Amaruk, que dan alegría a mis días y son la inspiración para seguir siempre adelante,

A mi padre (+), que anhelo este triunfo un día.

v

AGRADECIMIENTO

A la Universidad Técnica Particular de Loja, por ofrecernos la oportunidad de formarnos, moral, ética y científicamente.

A nuestra directora de Tesis, Dra. Lupe Beatriz Espejo Jaramillo por su guía y acertadas sugerencias en el desarrollo del presente trabajo.

A nuestros familiares y amigos, que con sus sabios consejos nos brindaron esa fortaleza para seguir adelante.

A la Cía. TRANS RIMENVAL S.A., por haber puesto a disposición sus instalaciones, archivos y personal de apoyo, dándonos las facilidades para el desarrollo de la presente Tesis.

vi

ÍNDICE DE CONTENIDOS

CARATULA i

CERTIFICACIÓN ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS iii

DEDICATORIA iv

AGRADECIMIENTO v

ÍNDICE DE CONTENIDOS vi

RESUMEN EJECUTIVO 1

ABSTRACT 2

INTRODUCCIÓN 3

CAPÍTULO I 5

1. Aspectos generales de la normativa contable y aplicación de las NIIF en Ecuador

6

1.1. Normas Internacionales de Información Financiera (NIIF) 6

1.2. Organismos emisores de la normativa contable 7

1.3. Definición de las NIIF 7

1.4. Objetivos de las NIIF 7

1.5. Ventajas de la aplicación de las NIIF 8

1.6. Aplicación de las NIIF a nivel mundial 8

1.7. Evolución de la normativa contable 9

1.8. Organismos que regulan la actividad económica en el Ecuador 12

1.8.1. Superintendencia de Compañías 13

1.8.2. Servicio de Rentas Internas 14

1.8.3. Superintendencia de Bancos y Seguros 14

1.9. Obligatoriedad de la aplicación de las NIIF en el Ecuador 15

CAPÍTULO II 16

2. Análisis del Marco Conceptual para la preparación y presentación de estados financieros y las NIIF relacionadas con la presentación de estados financieros (NIC 1, NIC 7, NIC 18, NIC 12 y secciones 2 a la 8 de la NIIF para PYMES) 17 2.1. Marco conceptual para la preparación y presentación de estados

vii

2.1.1. El objetivo de los estados financieros 17

2.1.2. Características cualitativas de los estados financieros 18 2.1.3. Definición, reconocimiento y medición de los elementos que

constituyen los estados financieros

19

2.1.4. Concepto de patrimonio y mantenimiento de patrimonio 22

2.2. NIC 1 Presentación de Estados Financieros 22

2.2.1. Objetivo 22

2.2.2. Alcance 22

2.2.3. Estructura y contenido de los estados financieros 23

2.2.4. Estado de Situación Financiera (estructura) 24

2.2.5. Estado del Resultado Integral 26

2.2.6. Estado de Cambios en el Patrimonio 28

2.2.7. Notas a los estados financieros 28

2.3. NIC 7 Estado de Flujos de Efectivo 29

2.3.1. Objetivo 29

2.3.2. Alcance 29

2.3.3. Beneficios de la información de los flujos de efectivo 30 2.3.4. Presentación de un Estado de Flujos de Efectivo 30

2.3.5. Estructura del Estado de Flujos de Efectivo 31

2.4. NIC 18 Ingresos Ordinarios 33

2.4.1. Objetivo 33

2.4.2. Alcance 33

2.4.3. Medición de los ingresos 34

2.4.4. Identificación de la transacción 35

2.4.5. Información a revelar 35

2.5. NIC 12 Impuestos a las ganancias 37

2.5.1. Objetivo 37

2.5.2. Alcance 37

2.5.3. Impuesto a las ganancias 37

2.5.4. Gasto por impuesto a las ganancias 37

viii

2.5.7. Reconocimiento de ingresos o gastos por impuestos 40 2.5.8. Medición de los activos y pasivos por impuestos corrientes y

diferido

40

2.5.9. Presentación en los estados financieros de los activos y pasivos

por impuestos 41

2.5.10. Gastos por el impuesto a las ganancias 41

2.5.11. Información a revelar 41

2.6. NIIF para las PYMEs 42

2.6.1. Importancia de la aplicación de la NIIF para las PYMEs 43 2.6.2. Secciones de la 2 a la 8 de la NIIF para las PYMEs 44 2.7. Diferencias entre las NIIF completas y la NIIF para las PYMEs (secciones

de la 2 a la 8)

55

2.8. Análisis de los formatos de la SIC 56

CAPÍTULO III 58

3. Aplicación práctica 59

3.1. Antecedentes generales de la empresa 59

3.1.1. Visión 60

3.1.2. Misión 60

3.1.3. Recursos Humanos 60

3.1.4. Base legal 61

3.1.5. Calificación de TRANS RIMENVAL S.A., como PYME 62

3.2. Estructura organizacional 62

3.2.1. Funciones 63

3.3. Procesos generales 66

3.4. Preparación y presentación de estados financieros bajo NIIF para PYMEs 70

3.4.1. Elaboración del plan de cuentas 70

3.4.2. Elaboración de políticas contables y estimaciones 74 3.4.3. Procesos de control interno aplicables para NIIF 79

3.4.3.1. Efectivo y equivalentes al efectivo 80

3.4.3.2. Cuentas y documentos por cobrar 82

ix

3.4.4. Presentación de estados financieros y notas explicativas 85 3.4.4.1. Presentación de estados financieros de la Compañía

TRANS RIMENVAL S.A. año 2011. 85

3.4.4.2. Transición de las NEC a la NIIF para las PYMEs de los

estados financieros de TRANS RIMENVAL S.A año 2011 86 3.4.4.3. Estados financieros y notas explicativas bajo la NIIF para

las PYMEs para el periodo de transición 2011 124 3.4.4.4. Notas a los estados financieros ajustados de las NEC a la

NIIF para las PYMES 138

CONCLUSIONES 150

RECOMENDACIONES 152

BIBLIOGRAFÍA 153

ANEXOS 155

ÍNDICE DE FIGURAS

Pág.

Figura 1 Evolución de la normativa contable NIIF 9

Figura 2 Cronograma de implementación de las NIIF 15

Figura 3 Instalaciones de Trans Rivas Mendoza Rimenval S.A. 59

Figura 4 Oficinas de Trans Rivas Mendoza RIMENVAL S.A. 61

Figura 5 Proceso de control interno sugerido para Trans RIMENVAL S.A. 80

ÍNDICE DE TABLAS

Pág.

Tabla 1 Normas Internacionales de Contabilidad (NIC) vigentes

emitidas por el IASC 10

Tabla 2 Normas Internacionales de Información Financiera (NIIF)

Vigentes Emitidas Por El IASB 11

Tabla 3 Secciones de la NIIF para las PYMEs 12

x

Tabla 4 Estados Financieros y sus usuarios 17

Tabla 5 Características cualitativas de los estados financieros 18

Tabla 6 Restricciones a la información relevante y fiable 19

Tabla 7 Definición de los elementos de los estados financieros 20

Tabla 8 Estado de situación financiera 24

Tabla 9 Presentación del estado del resultado integral 27

Tabla 10 Importancia de la presentación separada de los flujos de

efectivo 31

Tabla 11 Condiciones para el reconocimiento de ingresos de

actividades ordinarias 36

Tabla 12 Activos y pasivos por impuestos diferidos 39

Tabla 13 Características cualitativas de los estados financieros NIIF

para las PYMEs 45

Tabla 14 Reconocimientos de activos y pasivos, estado de situación

financiera 46

Tabla 15 Reconocimiento de ingresos y gastos, estado del resultado

integral 46

Tabla 16 Estado de situación financiera, información a presentar 49

Tabla 17 Presentación del resultado integral total 50

Tabla 18 Presentación del resultado en dos estados 51

Tabla 19 Estado de flujos de efectivo 53

Tabla 20 Diferencias de las secciones 2 a la 8 de la NIIF para las

PYMEs con las NIIF completas 55

Tabla 21 Recursos humanos 60

Tabla 22 Trans RIMENVAL S.A. como PYME 62

ÍNDICE DE ORGANIGRAMAS Y FLUJOGRAMAS

Organigrama 1 Propuesta de organigrama estructural para TRANS

RIMENVAL S.A. 63

Flujograma 1 Proceso de compras de servicio de transporte de

TRANS RIMENVAL s.a. a sus proveedores 67

Flujograma 2 Proceso de ventas de servicio de transporte de TRANS

RIMENVAL S.A. 68

xi

ÍNDICE DE AJUSTES

Ajuste 1 Contabilización del cierre de la cuenta de productos en proceso 88

Ajuste 2 Contabilización del ajuste por cambio de política contable de

activos fijos 88

Ajuste 3 Contabilización de la depreciación correspondiente al año 2010

para muebles y enseres 89

Ajuste 4 Contabilización de la depreciación correspondiente al año 2010

para los equipos de cómputo 89

Ajuste 5 Contabilización de cierre de cuenta inventarios de productos en proceso contra el resultado del ejercicio

94

Ajuste 6 Ajuste de la depreciación sin el valor del extintor 95

Ajuste 7 Transferencia de Resultados a Resultados Acumulados 95

Ajuste 8 Contabilización de los impuestos diferidos por diferencias

temporarias al 1 de enero del 2011 102

Ajuste 9 Contabilización de los impuestos diferidos por diferencias

temporarias al 1 de enero del 2011 102

ÍNDICE DE ANEXOS

Anexo 1 Formularios de presentación de estados financieros de las SIC 131

Anexo 2 Aprobación y Constitución de la Superintendencia de Compañías de

“TRANS RIMENVAL S.A.” y RUC de la Compañía.

140

Anexo 3 Permiso de operación de la Comisión Nacional de Tránsito a “TRANS

RIMENVAL S.A.”

144

Anexo 4 Instructivo formularios de presentación del juego completo de estados financieros individuales bajo NIIF.

147

Anexo 5 Plan de cuentas de “TRANS RIMENVAL S.A. bajo NEC”. 157

Anexo 6 Estados Financieros de “TRANS RIMENVAL S.A.” bajo NEC. 161

Anexo 7 Información de Propiedades, planta y equipo de “TRANS RIMENVAL

S.A.” Años 2010 y 2011.

171

Anexo 8 Tablas de depreciación de Propiedades, planta y equipo de “TRANS RIMENVAL S.A.” períodos 2010 y 2011

173

1

RESUMEN EJECUTIVO

El presente trabajo de investigación tiene como objetivo el análisis y la aplicación de las Normas Internacionales de Información Financiera (NIIF), relacionadas con la preparación y presentación de los estados financieros.

El análisis objeto de la investigación comprende:

La revisión de los aspectos generales de las NIIF y su aplicación en el Ecuador; y

el estudio del Marco Conceptual y las NIIF relacionadas con la preparación y presentación de los estados financieros bajo las NIIF.

La aplicación práctica se realizó en la compañía de transporte de carga pesada TRANS RIMENVAL S.A. de la ciudad de Santo Domingo y consiste en la aplicación de la NIIF para las PYMEs, en la preparación y presentación de los estados financieros de la compañía de acuerdo a lo dispuesto por la Superintendencia de Compañías para su periodo de transición que es el año 2011, siendo este un importante aporte pues involucra el cumplimiento de requerimientos legales y que los saldos de los estados financieros de la compañía sean, el punto de partida para la contabilidad bajo la NIIF para las PYMES.

2

ABSTRACT

The objective of the present study was to implement the International Financial Reporting Standards (IFRS), related to the preparation and presentation of the financial statements.

The object of the present analysis included:

• The review of the general aspects of IFRS and its implementation in Ecuador

• Study of the Framework and IFRS related to the preparation and presentation of financial statements under the IFRS system.

The implementation of the IFRS systen was made in the transportation company TRANS RIMENVAL SA city of Santo Domingo and involves the application of IFRS for SMEs in the preparation and presentation of financial statements in accordance with the rules required by the Superintendence of Companies for the transition period (year 2011) , this was an important contribution because it involved the fulfillment of legal requirements and the balances and financial statements of the company would be the new starting point for managing accounting under the IFRS for SMEs rules.

KEY WORDS: IFRS, financial statements, IFRS for SMEs.

3

INTRODUCCIÓN

El presente trabajo consiste en el análisis y aplicación de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de los estados financieros y su aplicación práctica, en la empresa de transporte de carga pesada Trans RIMENVAL S.A., acantonada en la Ciudad de Santo Domingo.

El desarrollo del trabajo de fin de titulación se ha realizado en tres capítulos:

El capítulo I describe los aspectos generales de las NIIF y su aplicación en el Ecuador, se analizan los conceptos, los objetivos, y las ventajas de la aplicación de la normativa tanto a nivel global como de país. Adicionalmente también se estudia su evolución, los organismos que regulan la actividad económica y la aplicación obligatoria de las NIIF en el Ecuador.

En el capítulo II, se presenta un análisis del Marco Conceptual para la preparación y presentación de estados financieros y las NIIF relacionadas con la presentación de los estados financieros (NIC 1, NIC 7, NIC 18, NIC 12 y las secciones 2 a la 8 de la NIIF para las PYMEs), que son las que establecen los principios y bases de preparación y presentación de los estados financieros.

En el capítulo III, se desarrolla la aplicación práctica de las NIIF objeto de análisis del presente trabajo. Procediéndose a preparar y presentar sus estados financieros bajo la NIIF para las PYMEs para su periodo de transición que es el año 2011, para lo que se ha establecido un plan de cuentas, políticas contables y procesos de control interno aplicables para la NIIF para las PYMEs, que son usados en la preparación y presentación de los estados financieros al 31 de diciembre del 2011, que presentan los saldos extracontables a esa fecha y que son los saldos de partida bajo la NIIF para las PYMEs al 1 de enero del 2012.

4

Para la aplicación práctica se obtuvo la información de los archivos de la Compañía Trans RIMENVAL S.A. que corresponde a los estados financieros bajo las Normas Ecuatorianas de Contabilidad (NEC), de los periodos 2010 y 2011. Posteriormente se procedió a realizar la transición de las NEC a la NIIF para las PYMEs para el 2011, ajustando los saldos de los estados financieros de la compañía a los requerimientos de la nueva norma, obteniendo así los estados financieros extracontables al 31 de diciembre del 2011, cuyos saldos servirán de información comparativa para el año 2012.

El análisis y la aplicación práctica del presente epígrafe han involucrado el cumplimiento a cabalidad de los objetivos propuestos para la presente investigación, pues se ha procedido al análisis de las NIIF relacionadas con la preparación y presentación de los estados financieros y se han utilizado los conceptos relacionados con la NIIF para las PYMEs, para ajustar los estados financieros de la compañía a los nuevos requerimientos, de manera que la información presentada cumpla con el objetivo para la que se genera.

Para la presente investigación la compañía ha proporcionado las facilidades requeridas en cuanto a la información financiera de la misma, lo que se ha constituido en una oportunidad para el desarrollo del trabajo. La aplicación de las NIIF al ser un tema nuevo, constituye un desafío a la profesión contable, lo que genera desconocimiento de algunos profesionales al momento de interpretar las normas y elaborar las políticas contables y el control interno de las compañías, lo que impide adquirir asesoramiento adecuado al respecto.

CAPÍTULO I

6

1. Aspectos generales de la Normativa Contable y aplicación de las NIIF en el Ecuador

1.1. Normas Internacionales de Información Financiera (NIIF).

Las Normas Internacionales de la Información Financiera (NIIF), conocidas por sus siglas en inglés como (IFRS International Financial Reporting Standard) son un conjunto de normas e interpretaciones de carácter técnico, aprobadas, emitidas y publicadas por el Consejo de Normas Internacionales de Contabilidad (IASB, International Accounting Standards Board)1,

que sirven de guía, para la preparación y presentación de Información Contable y Financiera, con el propósito de que la información generada con el uso de las NIIF sea comparable con la de otras entidades, nacionales o internacionales, para usuarios diferentes como inversionistas, accionistas, proveedores, organismos reguladores, entre otros; así mismo sea transparente en su fondo y forma, pues es evidente que los negocios han cruzado fronteras, y es palpable la necesidad de tener un cuerpo normativo común que satisfaga las necesidades de distintos usuarios de información financiera, para la toma de decisiones económicas que permitan participar en el mercado global.

Las NIIF han sido constantemente revisadas, modificadas y algunas derogadas, por lo que principalmente se dividen en dos etapas de emisión: Las NIC emitidas por el IASC desde 1971 hasta el 2001, y las NIIF emitidas por su predecesor el IASB desde el 2001 que incluye a las NIIF y las NIC emitidas anteriormente.

Las NIIF comprenden:

a) las "Normas" Internacionales de Contabilidad (NIC), en inglés, IAS (International

Accounting Standards);

b) las Interpretaciones de las NIC, denominadas SIC (Standards Interpretations

Commite);

c) las Normas Internacionales de Información Financiera (NIIF), en inglés IFRS (International Financial Reporting Standars);

d) las Interpretaciones de las NIIF, denominadas IFRIC (Internacional Financial Reporting Interpretation Commite).2

1 http://www.globalcontable.com/index.php/ique-son-las-nicniif

7

1.2. Organismos emisores de la normativa contable.

El organismo emisor de la normativa contable denominada (NIIF) Normas Internacionales de la Información Financiera, es el Consejo de Normas Internacionales de Contabilidad (IASB),3 entidad antecedida por el Comité de Normas Internacionales de Contabilidad

(IASC), que desde el año 1973 hasta el año 2001 fue el organismo que promulgaba normas internacionales, con el fin de mejorar y armonizar el lenguaje contable, por lo que durante su existencia, el IASC publico 41 normas numeradas, conocidas como Normas Internacionales de Contabilidad NIC, algunas han sido derogadas y otras siguen vigentes en la actualidad, también publicó un Marco de Preparación y Presentación de los Estados Financieros.4 El

IASB es también emisor de una versión simplificada de las NIIF, conocida como NIIF para las Pymes, la que debe ser aplicada e implementada en las Pequeñas y Medianas empresas, según su definición.

1.3. Definición de las NIIF.

La NIC 1 en su párrafo 7 define a las NIIF:

“Las Normas Internacionales de Información Financiera (NIIF) son las Normas e Interpretaciones emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB). Esas Normas comprenden:

a) Normas Internacionales de Información Financiera; b) las Normas Internacionales de Contabilidad; e c) Interpretaciones CINIIF; e

d) Interpretaciones del SIC.”

1.4. Objetivos de las NIIF.

Las NIIF persiguen los siguientes objetivos:

a) “reflejar la imagen fiel de la empresa, tanto en su aspecto operacional como en su situación financiera;

b) establecer pautas de acción que sean de usos consistentes en la preparación de los estados financieros;

c) permitir la comparabilidad de los estados financieros de un periodo a otro en la misma empresa, como con los de otras empresas;

8

d) permitir mayor transparencia de la información, es decir que sea de alta calidad y confiable.”5

1.5. Ventajas de la aplicación de las NIIF.

A nivel global las NIIF al servir de base para la preparación y presentación de los Estados Financieros, se constituyen en un único conjunto de parámetros para analizar el desempeño de las empresas, incrementando la transparencia y confianza para los inversores, así también facilita la salida de capitales a bolsas de todo el mundo.6

A nivel local su aplicación también genera muchos beneficios, pues la información generada en base a NIIF, involucra desde cambios en los sistemas internos de gestión a las mejoras de la presentación de resultados financieros, y la creación de mejores herramientas de análisis de desempeño.

En conclusión las NIIF al ser un solo cuerpo normativo común proporcionan las siguientes ventajas:

a) políticas de contabilidad y de información Financiera Estandarizas, que permiten información comparable de alta calidad y consistente(lenguaje financiero común); b) facilita la inversión y otras decisiones económicas a través de las fronteras; c) incrementa la eficiencia del mercado y reduce el costo de capital productivo.

1.6. Aplicación de las NIIF a nivel mundial.

Las NIIF están siendo aplicadas en diferentes partes del mundo, como consecuencia del gran número de transacciones e información que se comparte entre los distintos países, aplicación, que es obligatoria y requerida por algunas legislaciones.

Los países de la Unión Europea, como Francia, Alemania, Italia, España y Reino Unido, aplican las NIIF, en más de 8.000 entidades, desde el 2005.La convergencia hacia la NIIF, también es notoria en países de África, las Américas, Asia y Oceanía, ya que sin un cuerpo normativo común es imposible comparar Estados Financieros por empresas situadas en diferentes lugares geográficos del mundo. Al aplicar un solo grupo de Normas Contables en el mundo que sean eficientes, facilitan las decisiones económicas, las NIIF han sido

9

reconocidas como el conjunto de normas globalmente aceptadas, y están al tanto de las necesidades de los mercados de capital del mundo. En Ecuador la Superintendencia de Compañías, resolvió la aplicación obligatoria de las NIIF para la preparación y presentación de la Información Financiera, que en el apartado 1.8 se explica a detalle.

1.7. Evolución de la normativa contable.

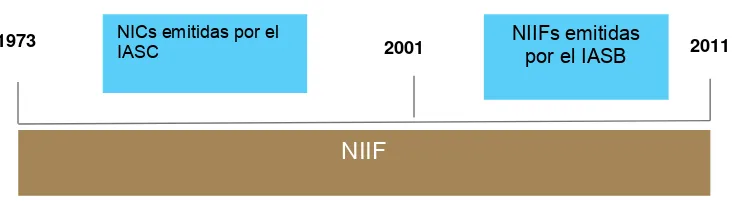

[image:20.595.132.504.307.408.2]Las NIIF, se han emitido en dos etapas, las NIC emitidas por el IASC desde 1973 hasta el 2001 y las NIIF emitidas por su predecesor el IASB desde el 2001 hasta la actualidad.

Figura 1. Evolución de la normativa contable NIIF

Fuente:Xavier M, (2011).Línea en el tiempo de las NIIFs y NECs [En línea].España: Wikimediaorg.

Disponible en: http://commons.wikimedia.org/wiki/File: Linea_de_tiempo_de_las_NIIFs_y

NECs.jpg?uselang=es[Consulta16/11/2012]

Las Normas Internacionales de Contabilidad (NIC), muchas aún vigentes fueron emitidas por el IASC desde 1973 hasta el 2001, antecesor del actual IASB, organismo que desde el 2001 adoptó las NIIF y continúo su desarrollo denominando a los nuevos estándares Normas Internacionales de Información Financiera las NIIF comprenden tanto las NIC y las NIIF como sus correspondientes interpretaciones.

1973 2001 2011

NIIF

NICs emitidas por el10

Tabla 1. Normas Internacionales de Contabilidad (NIC) vigentes emitidas por el IASC

NIC 1 Presentación de Estados Financieros NIC 2 Inventarios

NIC 7 Estado de Flujos de Efectivo

NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores NIC 10 Hechos Ocurridos Después del Periodo sobre el que se informa NIC 11 Contratos de Construcción

NIC 12 Impuesto a las Ganancias NIC 16 Propiedades, Planta y Equipo NIC 17 Arrendamientos

NIC 18 Ingresos Ordinarios NIC 19 Beneficios a los Empleados

NIC 20 Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

NIC 23 Costos por Préstamos

NIC 24 Información a Revelar sobre Partes Relacionadas

NIC 26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro NIC 27 Estados Financieros Individuales

NIC 28 Inversiones en Asociadas y Negocios Conjuntos

NIC 29 Información Financiera en Economías Hiperinflacionarias NIC 31 Participaciones en Negocios Conjuntos

NIC 32 Instrumentos Financieros: Presentación NIC 33 Ganancias por Acción

NIC 34 Información Financiera Intermedia NIC 36 Deterioro del Valor de los Activos

NIC 37 Provisiones, Activos Contingentes y Pasivos Contingentes NIC 38 Activos Intangibles

NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIC 40 Propiedades de Inversión

NIC 41 Agricultura

Interpretaciones vigentes emitidas por el SIC

SIC 7 Introducción al Euro

SIC 10 Ayudas Gubernamentales- Sin Relación Específica con Actividades de Operación SIC 12 Consolidación – Entidades con Cometido Especifico

SIC 13 Entidades Controladas Conjuntamente – Aportaciones no Monetarias de los Participantes SIC 15 Arrendamientos Operativos - Incentivos

SIC 25 Impuesto a las Ganancias – Cambios en la Situación Fiscal de una Entidad o de sus Accionistas SIC 27 Evaluación de la Esencia de las Transacciones que Adoptan la Forma Legal de un Arrendamiento SIC 29 Acuerdos de Concesión de Servicios – Información a Revelar

SIC 31 Ingresos – Permutas de Servicios de Publicidad SIC 32 Activos Intangibles – Costos de Sitios Web.[1]

11

Las NIIF emitidas por el IASB y sus interpretaciones son:

Tabla 2. Normas Internacionales de Información Financiera (NIIF) vigentes emitidas por el IASB

NIIF1 Adopción, por Primera Vez, de las Normas Internacionales de Información Financiera

NIIF 2 Pagos Basados en Acciones

NIIF 3 Combinaciones de Negocios

NIIF 4 Contratos de Seguro

NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

NIIF6 Exploración y Evaluación de Recursos Minerales

NIIF 7 Instrumentos Financieros: Información a Revelar

NIIF 8 Segmentos de Operación

NIIF 9 Instrumentos Financieros

NIIF 10 Estados Financieros Consolidados

NIIF 11 Negocios Conjuntos

NIIF 12 Revelaciones de participaciones en otras entidades

NIIF 13 Valor Razonable

Interpretaciones vigentes emitidas por el CINIIF

CINIIF 1 Cambios en los pasivos existentes por desmantelamiento, restauración y similares

CINIIF 2 Aportaciones de socios de entidades cooperativas e instrumentos similares

CINIIF 4 Determinación de si un acuerdo contiene un arrendamiento

CINIIF 5 Derechos por la participación en fondos para el desmantelamiento, la restauración y la

rehabilitación medioambiental

CINIIF 6 Obligaciones surgidas de la participación en mercados específicos – Residuos de aparatos

eléctricos y electrónicos

CINIIF 7 Aplicación del procedimiento de la reexpresión según la NIC 29 Información Financiera en

economías hiperinflacionarias

CINIIF 10 Información financiera intermedia y deterioro del valor

CINIIF 12 Acuerdos de concesión de servicios

CINIIF 13 Programas de fidelización de clientes

CINIIF 14 NIC 19 – El límite de un activo de beneficio definido, nivel mínimo de financiación y su interacción

CINIIF 15 Acuerdos para la construcción de inmuebles

CINIIF 16 Coberturas de la inversión neta en un negocio en el extranjero

CINIIF 17 Distribuciones de activos que no sea dinero en efectivo a los propietarios

CINIIF 18 Transferencias de activos procedentes de clientes

CINIIF 19 Cancelación de pasivos financieros con instrumentos de patrimonio

Fuente: Hansen Holm, et al, (2011, p. 64)

12

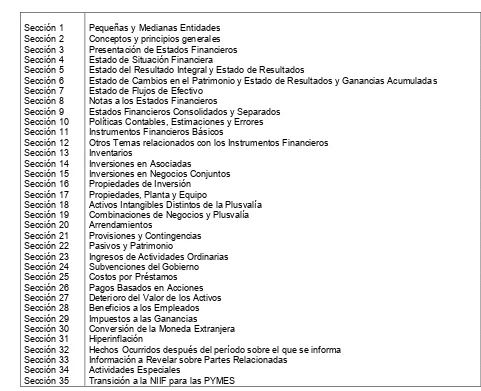

Tabla 3. Secciones de la NIIF para las PYMEs

Sección 1 Pequeñas y Medianas Entidades

Sección 2 Conceptos y principios generales

Sección 3 Presentación de Estados Financieros

Sección 4 Estado de Situación Financiera

Sección 5 Estado del Resultado Integral y Estado de Resultados

Sección 6 Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas

Sección 7 Estado de Flujos de Efectivo

Sección 8 Notas a los Estados Financieros

Sección 9 Estados Financieros Consolidados y Separados

Sección 10 Políticas Contables, Estimaciones y Errores

Sección 11 Instrumentos Financieros Básicos

Sección 12 Otros Temas relacionados con los Instrumentos Financieros

Sección 13 Inventarios

Sección 14 Inversiones en Asociadas

Sección 15 Inversiones en Negocios Conjuntos

Sección 16 Propiedades de Inversión

Sección 17 Propiedades, Planta y Equipo

Sección 18 Activos Intangibles Distintos de la Plusvalía

Sección 19 Combinaciones de Negocios y Plusvalía

Sección 20 Arrendamientos

Sección 21 Provisiones y Contingencias

Sección 22 Pasivos y Patrimonio

Sección 23 Ingresos de Actividades Ordinarias

Sección 24 Subvenciones del Gobierno

Sección 25 Costos por Préstamos

Sección 26 Pagos Basados en Acciones

Sección 27 Deterioro del Valor de los Activos

Sección 28 Beneficios a los Empleados

Sección 29 Impuestos a las Ganancias

Sección 30 Conversión de la Moneda Extranjera

Sección 31 Hiperinflación

Sección 32 Hechos Ocurridos después del período sobre el que se informa

Sección 33 Información a Revelar sobre Partes Relacionadas

Sección 34 Actividades Especiales

Sección 35 Transición a la NIIF para las PYMES

Fuente: Norma Internacional para Pequeñas y Medianas Empresas (NIIF para las PYMES), disponible en: www.ifrs.com

1.8. Organismos que regulan la actividad económica en el Ecuador.

13 1.8.1. Superintendencia de Compañías.

“La Superintendencia de Compañías (SIC), es el organismo técnico, con autonomía

administrativa, económica, presupuestaria y financiera que vigila y controla la organización,

actividades, funcionamiento, disolución y liquidación de las compañías en las circunstancias

establecidas por la Ley”7

La Superintendencia de Compañías tiene personalidad jurídica, y su primera autoridad y representante legal es el Superintendente de Compañías. La Institución ejerce su vigilancia y control sobre las siguientes compañías, corporaciones y entes:

a) las compañías nacionales anónimas, en comandita por acciones y de economía mixta, en general;

b) las empresas extranjeras que ejerzan sus actividades en el Ecuador, cualquiera que fuere su especie;

c) las compañías de responsabilidad limitada; y,

d) las bolsas de valores y demás entes en los términos de la Ley de Mercado de Valores.

La vigilancia y control de la Superintendencia de Compañías comprende los aspectos jurídicos, societarios, económicos, financieros y contables. Es parcial cuando se concreta a la aprobación o negación de la constitución o actos jurídicos posteriores de las compañías o a los actos de declaratoria de la inactividad, disolución o cancelación, así como al proceso de liquidación de una compañía. Es total cuando se refiere a compañías cuyas características especiales, naturaleza o especie societaria, se encuentran determinadas en la Ley de Compañías.

El Superintendente de Compañías por facultad que le confiere la ley puede expedir regulaciones, reglamentos y resoluciones que considere necesarios para el buen gobierno, vigilancia y control de las compañías. Entre las resoluciones que se han expedido en los últimos años tenemos las referentes a la Normas Internacionales de Información Financiera (NIIF). Este punto se extenderá en apartado 1.9 a detalle.

14 1.8.2. Servicio de Rentas Internas.

El Servicio de Rentas Internas (SRI) es una entidad técnica y autónoma que tiene la responsabilidad de recaudar los tributos internos establecidos por Ley mediante la aplicación de la normativa vigente. Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los contribuyentes. El SRI, tiene como facultad la ejecución de la política tributaria del país en lo que se refiere a los impuestos internos, y en especial de:

a) determinar, recaudar y controlar los tributos internos;

b) difundir y capacitar al contribuyente respecto de sus obligaciones tributarias; c) preparar estudios de reforma a la legislación tributaria;

d) aplicar sanciones.

Entre los objetivos que el SRI se propone se tienen:

a) incrementar anualmente la recaudación de impuestos con relación al crecimiento de la economía;

b) diseñar propuestas de política tributaria orientadas a obtener la mayor equidad, fortalecer la capacidad de gestión institucional y reducir el fraude fiscal;

c) conseguir altos niveles de satisfacción en los servicios al contribuyente, y reducir los índices de evasión tributaria.

El SRI, para conseguir sus objetivos cuenta con diversas herramientas, entre una de ellas la capacitación que ofrece a los contribuyentes, para información de estas se tiene acceso en la página del SRI http://www.sri.gob.ec.

1.8.3. Superintendencia de Bancos y Seguros.

15

del mercado a través del acceso de los usuarios a los servicios financieros, como aporte al desarrollo económico y social del país.8

1.9. Obligatoriedad de la aplicación de las NIIF en el Ecuador.

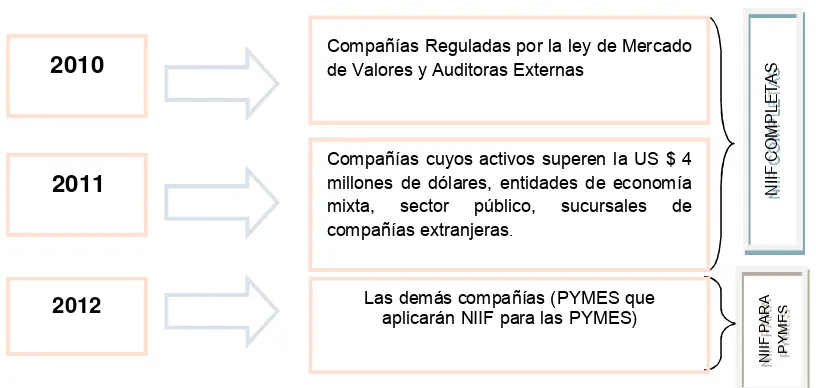

[image:26.595.128.536.387.581.2]El Superintendente de Compañías según Resolución No. 06.Q.ICI.004 del 21 de agosto del 2006, publicada en el Registro Oficial No. 348 del 4 de septiembre del mismo año, adoptó las Normas Internacionales de Información Financiera “NIIF” y determinó que su aplicación sea obligatoria por parte de las compañías y entidades sujetas al control y vigilancia de la Superintendencia de Compañías, para el registro, preparación y presentación de estados financieros a partir del 1 de enero del 2009. Así también mediante resolución Nº 08.G.DSC.010 del 20 de noviembre del 2008, publicada en el registro oficial Nº 498 del 31 de diciembre del 2008, estableció el cronograma de aplicación obligatoria de las NIIF, determinando tres grupos.

Figura 2. Cronograma de implementación de las NIIF

Fuente: Superintendencia de Compañías (www.supercias.gob.ec)

8www.tramitesciudadanos.gob.ec, Funciones de la Superintendencia de Bancos y Seguros.

N

IIF

C

O

M

P

LET

AS

N

IIF

P

AR

A

PY

M

ES

2010

2011

2012

Compañías Reguladas por la ley de Mercado de Valores y Auditoras Externas

Compañías cuyos activos superen la US $ 4 millones de dólares, entidades de economía mixta, sector público, sucursales de

compañías extranjeras.

CAPÍTULO II

ANÁLISIS DEL MARCO CONCEPTUAL PARA LA PREPARACIÓN Y

PRESENTACIÓN DE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y

17

2. Análisis del marco conceptual para la preparación y presentación de estados financieros y las NIIF relacionadas con la presentación de estados financieros (NIC 1, NIC 7, NIC 18, NIC 12 y secciones 2 a la 8 de la NIIF para PYMEs)

2.1. Marco conceptual para la preparación y presentación de estados financieros.

En el marco conceptual se establecen los conceptos relacionados con la preparación y la presentación de los estados financieros para usuarios externos. El marco conceptual trata los siguientes aspectos:

a) el objetivo de los estados financieros;

b) las características cualitativas que determinan la utilidad de la información de los estados financieros;

c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

d) los conceptos de capital y mantenimiento de capital.

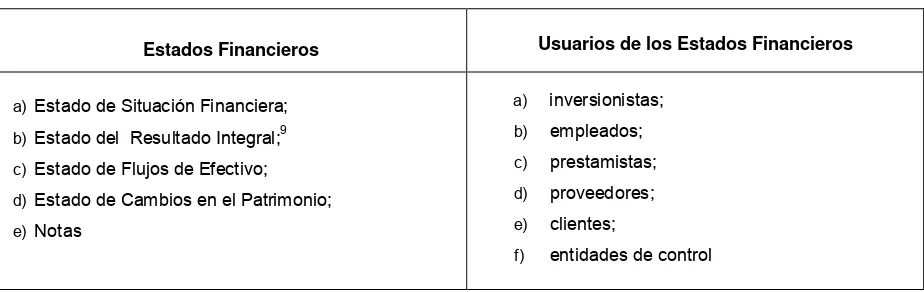

2.1.1. Objetivo de los estados financieros.

[image:28.595.82.544.569.715.2]El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la posición financiera. Información que se pretende sea útil a una amplia gama de usuarios para la toma de sus decisiones económicas.

Tabla 4. Estados financieros y sus usuarios

Estados Financieros Usuarios de los Estados Financieros

a) Estado de Situación Financiera;

b) Estado del Resultado Integral;9

c) Estado de Flujos de Efectivo;

d) Estado de Cambios en el Patrimonio;

e) Notas

a) inversionistas;

b) empleados;

c) prestamistas;

d) proveedores;

e) clientes;

f) entidades de control

Fuente: IASB (2001) Marco Conceptual para la preparación y presentación de los estados financieros

18

Con el fin de cumplir sus objetivos los estados financieros se prepararan sobre la base de acumulación o devengo contable.

Los estados financieros se preparan normalmente bajo del supuesto de que una entidad es un negocio en marcha, es decir está en funcionamiento y continuara sus actividades dentro del futuro previsible.

2.1.2. Características cualitativas de los estados financieros.

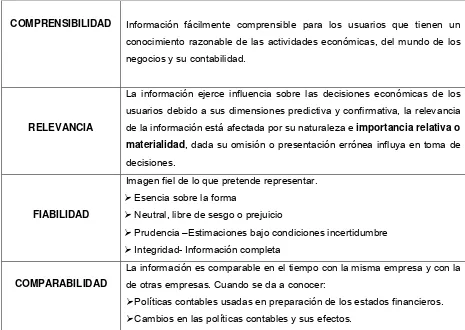

Las características cualitativas son los atributos que hacen útil para los usuarios la información suministrada en los estados financieros.

[image:29.595.78.543.410.740.2]La aplicación de las principales características cualitativas y de las normas contables apropiadas, llevarán a estados financieros que transmitan una presentación razonable (imagen fiel).

Tabla 5. Características cualitativas de los estados financieros

Fuente: IASB (2001) Marco Conceptual para la preparación y presentación de los Estados Financieros

COMPRENSIBILIDAD Información fácilmente comprensible para los usuarios que tienen un conocimiento razonable de las actividades económicas, del mundo de los negocios y su contabilidad.

RELEVANCIA

La información ejerce influencia sobre las decisiones económicas de los usuarios debido a sus dimensiones predictiva y confirmativa, la relevancia de la información está afectada por su naturaleza e importancia relativa o materialidad, dada su omisión o presentación errónea influya en toma de decisiones.

FIABILIDAD

Imagen fiel de lo que pretende representar. Esencia sobre la forma

Neutral, libre de sesgo o prejuicio

Prudencia –Estimaciones bajo condiciones incertidumbre Integridad- Información completa

COMPARABILIDAD

La información es comparable en el tiempo con la misma empresa y con la de otras empresas. Cuando se da a conocer:

19

Tabla 6. Restricciones a la información relevante y fiable

Fuente: IASB (2001) Marco Conceptual para la preparación y presentación de los Estados Financieros

2.1.3. Definición, reconocimiento y medición de los elementos que

constituyen los estados financieros.

Definición de los elementos de los estados financieros:

Los Estados Financieros reflejan los efectos financieros de las transacciones y otros hechos, agrupándolos en grandes categorías, de acuerdo con sus características económicas. Estas grandes categorías son denominadas Elementos de los Estados Financieros. Los elementos

relacionados con la medición de la Situación Financiera son los activos, pasivos y el patrimonio. Los elementos relacionados con la medición del desempeño en el Estado del Resultado integral son los ingresos y los gastos. El Estado de Flujos de Efectivo generalmente refleja elementos del Estado del Resultado integral y cambios en los elementos del Estado de Situación Financiera. Por lo que el marco conceptual no identifica ningún elemento exclusivo para este último estado. (Hansen Holm, et al, 2011, p. 150)

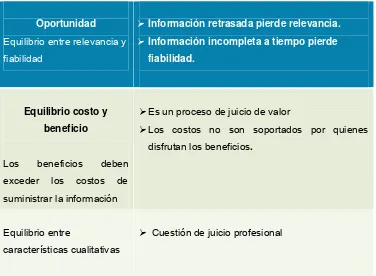

Oportunidad

Equilibrio entre relevancia y fiabilidad

Información retrasada pierde relevancia. Información incompleta a tiempo pierde fiabilidad.

Equilibrio costo y beneficio

Los beneficios deben exceder los costos de suministrar la información

Es un proceso de juicio de valor

Los costos no son soportados por quienes disfrutan los beneficios.

Equilibrio entre

características cualitativas

20

Fuente: IASB (2001) Marco Conceptual para la preparación y presentación de los Estados Financieros

Reconocimiento de los elementos de los estados financieros:

Se denomina reconocimiento al proceso de incorporación en el Estado de Situación Financiera y en el Estado del Resultado Integral de una partida que cumpla la definición del elemento correspondiente. Esto implica la descripción de la partida con palabras y por un monto monetario, como la inclusión de la partida en los totales del Estado de Situación Financiera o Estado del Resultado Integral. La falta de reconocimiento no se remplaza mediante la descripción de políticas contable, Notas u otro material explicativo. Se reconocerá toda partida que cumpla la definición de un elemento siempre que:

a) sea probable que cualquier beneficio económico asociado con la partida llegue a, o salga de la empresa, y;

[image:31.595.78.538.106.397.2]b) la partida tenga un costo o valor que pueda ser medido con fiabilidad.

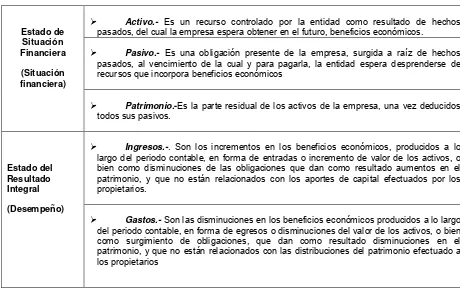

Tabla 7. Definición de los elementos de los estados financieros

Estado de Situación Financiera (Situación financiera)

Activo.- Es un recurso controlado por la entidad como resultado de hechos

pasados, del cual la empresa espera obtener en el futuro, beneficios económicos.

Pasivo.- Es una obligación presente de la empresa, surgida a raíz de hechos

pasados, al vencimiento de la cual y para pagarla, la entidad espera desprenderse de recursos que incorpora beneficios económicos

Patrimonio.-Es la parte residual de los activos de la empresa, una vez deducidos

todos sus pasivos.

Estado del Resultado Integral (Desempeño)

Ingresos.-. Son los incrementos en los beneficios económicos, producidos a lo

largo del periodo contable, en forma de entradas o incremento de valor de los activos, o bien como disminuciones de las obligaciones que dan como resultado aumentos en el patrimonio, y que no están relacionados con los aportes de capital efectuados por los propietarios.

Gastos.- Son las disminuciones en los beneficios económicos producidos a lo largo

21

Medición de los elementos de los estados financieros:

La medición es el proceso de determinación de los montos monetarios por los que se reconocen los elementos de los Estados Financieros para su inclusión en el Estado de Situación Financiera y en el Estado del Resultado Integral. Para ello es necesaria la selección de una base específica de medición, que según Hansen Holm, et al, (2011), en su

libro Manual para implementar las Normas Internacionales de Información Financiera incluyen, entre otras, las siguientes:

a) Costo histórico. Los activos se registran por el monto de efectivo o equivalentes de efectivo pagados, o por el valor justo del activo entregado a cambio en el momento de la adquisición. Los pasivos se registran por el valor del producto recibido a cambio de incurrir en la obligación o, en algunas circunstancias por los montos de efectivo y otras partidas equivalentes que se espera pagar para extinguir la correspondiente obligación.

b) Costo corriente. Los activos se llevan contablemente por el monto de efectivo o equivalentes de efectivo, que debería pagarse si se adquiriese en la actualidad el mismo activo u otro de similares características. Los pasivos se registran al importe de efectivo que se requiere para liquidar la obligación al momento presente.

c) Valor realizable (o de liquidación). Los activos se llevan contablemente por el monto de efectivo o equivalentes de efectivo que podrían ser obtenidos en el momento presente, en la venta no forzada de los mismos. Los pasivos se llevan por sus valores de liquidación, esto es, los montos sin descontar de efectivo o equivalentes de efectivo que se espera pagar por las obligaciones en el curso normal de las operaciones.

d) Valor actual o presente. Los activos se llevan contablemente al valor presente, descontando las futuras entradas netas de efectivo que se espera genere la partida en el curso normal de las operaciones. Los pasivos se llevan por el valor presente, descontando las salidas netas de efectivo que se necesitaran para pagar las obligaciones, en el curso normal de las operaciones.

22

2.1.4. Concepto de patrimonio y mantenimiento de patrimonio.

Existen dos definiciones para el concepto de capital:

El concepto financiero.- que comprenden los activos netos de la empresa, y El concepto físico.-que considera la capacidad productiva de la empresa.

Mantenimiento de capital financiero.- Se obtiene ganancia solo si el importe financiero (monetario) de los activos netos al final del periodo excede al importe financiero (monetario) de los activos netos que la empresa posee al principio del mismo.

Mantenimiento de capital físico.- Se genera utilidad solo si la capacidad productiva en términos físicos (o capacidad operativa) de la empresa al final del periodo (o los recursos o fondos necesarios para lograr esa capacidad) exceden a la capacidad productiva en términos físicos que la empresa poseía al inicio del periodo.

2.2. NIC 1 Presentación de estados financieros.

2.2.1. Objetivo.

La NIC 1 establece las bases para la presentación de los estados financieros de propósito general, para asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, como con los de otras entidades, además establece requerimientos generales para la presentación de los estados financieros, guías para determinar su estructura y requisitos mínimos sobre su contenido.10

2.2.2. Alcance.

Una entidad aplicará la NIC 1 al preparar y presentar estados financieros de propósito de información general conforme a las NIIF.11

En otras NIIF se establecen los requerimientos de reconocimiento, medición e información a revelar para transacciones y otros sucesos.

Los Estados Financieros con propósitos de información general (denominados estados financieros) son aquellos que pretenden cubrir las necesidades de usuarios que no están en

23

condiciones de exigir informes a la medida de sus necesidades específicas de información. (NIC 1.1)12

Finalidad de los estados financieros es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de una entidad, que sea útil a una amplia gama de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros suministran información sobre:

a) activos; b) pasivos; c) patrimonio;

d) ingresos y gastos, en los que se incluyen las ganancias y pérdidas;

e) aportaciones de los propietarios y distribuciones a los mismos en su condición de tales; y

f) flujos de efectivo.

Un juego completo de estados financieros incluye:

a) un estado de situación financiera al final del periodo; b) un estado del resultado integral13 del periodo;

c) un estado de cambios en el patrimonio del periodo; d) un estado de flujos de efectivo del periodo;

e) notas (incluyen resumen de políticas contables significativas y otra información explicativa); y

f) un estado de situación financiera al principio del primer periodo comparativo, cuando una entidad aplique una política contable retroactivamente o realice una reexpresión retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros.

2.2.3. Estructura y contenido de los estados financieros.

La NIC 1 requiere que se identifique claramente cada uno de los estados financieros y que se los distinga de cualquier otra información publicada en el mismo documento.

12NIC 1, párrafo 7, en adelante se usara este formato de (X.Y) donde” x” es el número de Norma y “y” es el número de párrafo.

13El estado de resultado integral comprende los ingresos y los gastos del periodo, así como los componentes de otro resultado

24

Así también requiere que la entidad muestre la siguiente información en un lugar destacado, debiendo repetirla cuando sea necesario para que la información presentada sea comprensible:

a) el nombre de la entidad u otra forma de identificación de la misma, así como los cambios relativos a dicha información desde el final del periodo precedente;

b) si los estados financieros pertenecen a una entidad individual o a un grupo de entidades;

c) la fecha de cierre del periodo sobre el que se informa o el periodo cubierto por el juego completo de los estados financieros o notas;

d) la moneda de presentación, tal como se define en la NIC 21; y

e) el grado de redondeo practicado al presentar las cifras de los estados financieros.

Estos requerimientos se cumplen con la presentación de encabezamientos apropiados para las páginas, estados, notas, columnas y similares. (NIC 1,52)

2.2.4. Estado de Situación Financiera (estructura).

Tabla 8. Estado de Situación Financiera

Fuente: NIC 1 Presentación de Estados Financieros

Estructura: las NIIF requieren que el estado de situación financiera, se presente clasificando los activos y

pasivos en corrientes y no corrientes, como categorías separadas en el estado de situación financiera. Excepto

cuando una presentación basada en el grado de liquidez proporcione una información fiable que sea más relevante.

ACTIVOS

un activo se clasificara como corriente cuando satisfaga alguno de los siguientes criterios:

a) se espere realizar o se pretenda vender o consumir, en

el transcurso del ciclo normal de operación de la entidad(se supondrá un año);

b) se mantenga fundamentalmente con fines de

negociación;

c) se espere realizar dentro del periodo de los doce

meses posteriores a la fecha de cierre; o

d) se trate de efectivo u otro medio equivalente al efectivo

(NIC 7), si su uso no está restringido.

Todos los demás activos se clasificaran como no corrientes. (activos tangibles, intangibles y financieros que por su naturaleza son de largo plazo).

PASIVOS

un pasivo se clasificara como corriente cuando satisfaga alguno de los siguientes criterios:

a) se espere liquidar en el ciclo normal de la

operación de la entidad.

b) se mantenga fundamentalmente para

negociación;

c) deba liquidarse dentro del periodo de doce

meses desde la fecha de cierre, o;

d) la entidad no tenga el derecho incondicional para

aplazar la cancelación del pasivo durante, al menos los doce meses siguientes a la fecha de cierre.

25

La NIC 1 presenta una lista de partidas que se deben incluir como mínimo en el Estado de Situación Financiera, así como los conceptos a utilizar para cumplir con los requerimientos de clasificación (corrientes y no corrientes) para la presentación de este.

En el Estado de Situación Financiera como mínimo se incluirán los montos de las siguientes partidas: (NIC 1, 54)

a) propiedades, planta y equipo; b) propiedades de inversión; c) activos intangibles;

d) activos financieros (excluidos los importes mencionados en los apartados e), h), e i));

e) inversiones contabilizadas utilizando el método de la participación; f) activos biológicos;

g) inventarios

h) deudores comerciales y otras cuentas por cobrar; i) efectivo y equivalentes al efectivo;

j) el total de activos clasificados como mantenidos para la venta y los activos incluidos en grupos de activos para su disposición, que se hayan clasificado como mantenidos para la venta de acuerdo con la NIIF 5. activos no corrientes mantenidos para la venta y operaciones discontinuadas;

k) acreedores comerciales y otras cuentas por pagar; l) provisiones;

m) pasivos financieros (excluyendo los importes mencionados en los apartados k) y l));

n) pasivos y activos por impuestos corrientes, según se definen en la NIC 12

impuestos a las ganancias;

o) pasivos y activos por impuestos diferidos, según se definen en la NIC 12; (no se deben clasificar como activos(pasivos) corrientes, cuando se clasifique en activos y pasivos corrientes y no corrientes);

p) pasivos incluidos en los grupos de activos para su disposición clasificados como mantenidos para la venta de acuerdo con la NIIF 5;

26

Una entidad presentará en el Estado de Situación Financiera o en las notas partidas adicionales, encabezamientos, agrupaciones y subtotales, cuando tal presentación haga más comprensible la situación financiera de la misma. También presentará información referente al patrimonio de la entidad, que como se conoce es la diferencia entre sus activos y pasivos, información que debe incluir para cada clase de capital en acciones detallando cada una, las reservas de capital correspondientes (naturaleza, destino de cada reserva del patrimonio).

2.2.5. Estado del Resultado Integral.

Una entidad presentará todas las partidas de ingresos y gastos reconocidas en un periodo: (NIC 1, 81)

a) en un único estado del resultado integral, o

b) en dos estados: uno que muestre los componentes del resultado (estado de resultados separado) y un segundo estado que comience con el resultado y muestre los componentes del otro resultado integral (estado del resultado integral).

Información a presentar en el Estado del Resultado Integral

Una entidad, como mínimo, en el Estado del Resultado Integral incluirá partidas que presenten los siguientes importes:

a) ingresos ordinarios; b) gastos financieros;

c) participación en el resultado del periodo de las asociadas y negocios conjuntos que se contabilicen con el método de la participación;

d) gasto por impuestos;

e) beneficio o perdida después de impuestos consecuencia de operaciones descontinuadas y ganancia o pérdida después de impuestos consecuencia de la valoración al valor razonable menos los costos d venta de activos de operaciones descontinuadas.

f) resultado del ejercicio;

27

h) participación en el otro resultado integral de las asociadas y negocios conjuntos que se contabilicen con el método de la participación; y

i) resultado integral total.

Una entidad también debe revelar parte del beneficio o pérdida atribuible a:

a) las participaciones no controladoras (interés minoritario). b) los propietarios de la matriz

Así también una entidad presentará partidas adicionales, encabezamientos y subtotales en el estado del resultado integral y el estado de resultados separado (si se presenta), cuando tal presentación sea relevante para comprender el rendimiento financiero de la entidad y no presentará ninguna partida de ingreso o gasto como partidas extraordinarias de dichos estados a menos que una NIIF requiera o permita otra cosa.

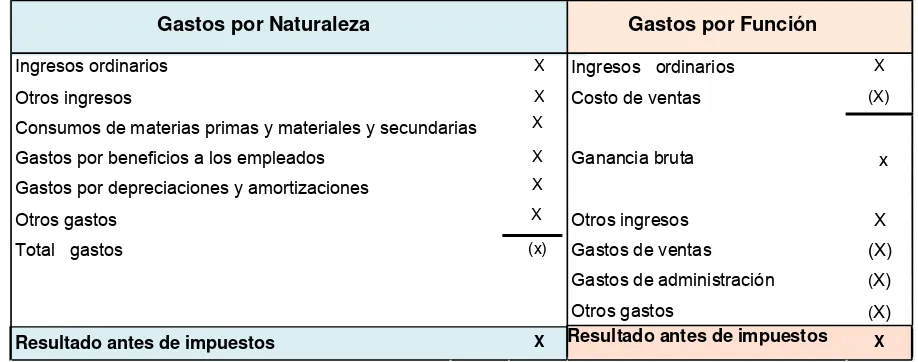

Estructura del Estado del Resultado Integral

[image:38.595.80.539.513.694.2]La entidad presentará sus gastos clasificándolos de acuerdo con su función o naturaleza, lo que proporcione una información que sea fiable y más relevante.

Tabla 9. Presentación del Estado del Resultado Integral

Fuente: NIC 1 Presentación de Estados Financieros

Ingresos ordinarios X Ingresos ordinarios X

Otros ingresos X Costo de ventas (X)

Consumos de materias primas y materiales y secundarias X

Gastos por beneficios a los empleados X Ganancia bruta x

Gastos por depreciaciones y amortizaciones X

Otros gastos X Otros ingresos X

Total gastos (x) Gastos de ventas (X)

Gastos de administración (X)

Otros gastos (X)

Resultado antes de impuestos X Resultado antes de impuestos X

28

Una entidad que clasifique los gastos en base a su función, revelará información adicional sobre la naturaleza de tales gastos, que incluirá por lo menos los gastos de depreciación, amortización y el gasto por beneficio a los empleados.

2.2.6. Estado de Cambios en el Patrimonio.

Una entidad presentará un estado de cambios en el patrimonio la siguiente información: (NIC 1, 106)

a) el resultado integral total del periodo, mostrando de forma separada los importes atribuibles a los propietarios de la controladora y los atribuibles a las participaciones no controladoras;

b) para cada componente del patrimonio, los efectos de la aplicación retroactiva o la reexpresión retroactiva reconocidos según la NIC 8; y

c) para cada componente del patrimonio, una conciliación entre los importes en libros, al inicio y al final del periodo, revelando por separado los cambios resultantes de:

resultados

otro resultado integral

transacciones con los propietarios en su calidad de tales, mostrando por separado las contribuciones realizadas por los propietarios y las distribuciones a estos y los cambios en las participaciones de propiedad en subsidiarias que no den lugar a una pérdida de control.

Una entidad presentará, en el estado de cambios en el patrimonio o en las notas, el monto de los dividendos reconocidos como distribuciones a los propietarios durante el periodo, y el importe de dividendos por acción correspondiente.

2.2.7. Notas a los estados financieros.

Las notas a los estados financieros tienen la siguiente estructura:

29

b) revelarán información requerida por las NIIF que no haya sido incluida en otro lugar de los estados financieros;

c) proporcionarán información que no se presenta en ninguno de los estados financieros, pero que es relevante para entender a cualquiera de ellos. (información sobre el capital)

d) Las notas se deben presentar de manera sistemática, referenciando cada partida incluida en los estados financieros. Además una entidad presentará la siguiente información en las notas, si no lo ha hecho en otra parte de los estados financieros:

el domicilio y forma legal de la entidad, el país en que se ha constituido y la dirección de su sede social.

una descripción de la naturaleza de las operaciones de la entidad, así como de sus principales actividades.

el nombre de la controladora directa y de la controladora última del grupo; si es una entidad de vida limitada, información sobre la duración de la misma.

2.3. NIC 7 Estado de Flujos de Efectivo.

2.3.1. Objetivo.

El objetivo de la NIC 7 es requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo14 de una entidad mediante un estado de flujos de

efectivo15 en el que los flujos de fondos del periodo se clasifiquen según que procedan de actividades de operación, de inversión y de financiación.

2.3.2. Alcance.

Una entidad preparará un estado de flujos de efectivo, de acuerdo con los requerimientos de esta norma (NIC 7) y lo presentará como parte integrante de sus estados financieros para cada período en que sea obligatoria la presentación de esto.

14El

efectivo comprende tanto el efectivo como los depósitos bancarios a la vista (NIC 7, 6).

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor(NIC 7,6)

30

2.3.3. Beneficios de la información de los flujos de efectivo.

Un estado de flujos de efectivo, juntamente con el resto de estados financieros, suministra información que permite a los usuarios:

a) evaluar los cambios en los activos netos de la entidad, su estructura financiera y su capacidad para afectar los importes y las fechas de los flujos de efectivo a fin de adaptarse a la evolución de las circunstancias y las oportunidades;

b) evaluar la capacidad que la entidad tiene para generar efectivo y equivalentes al efectivo;

c) mejorar la comparabilidad de la información sobre el rendimiento de las operaciones de diferentes entidades;

d) comprobar la exactitud de evaluaciones pasadas respecto de los flujos futuros, así como para examinar la relación entre el rendimiento, flujos de efectivo netos y el impacto de los cambios en los precios.

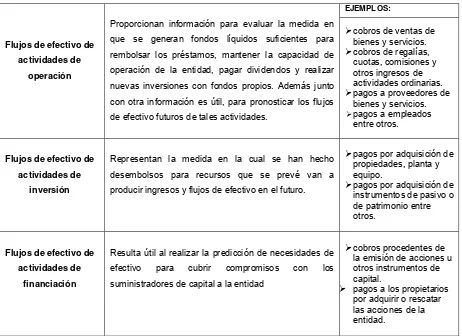

2.3.4. Presentación de un Estado de Flujos de Efectivo.

El estado de flujos de efectivo informará acerca de los flujos de efectivo habidos durante el periodo, clasificándolos por actividades de operación16, de inversión17 y financiación18, según la naturaleza de las actividades de la entidad (permite evaluar el impacto de las mismas en la posición financiera de la entidad, así como sobre el monto final de su efectivo y equivalentes). (NIC 7, párrafos 10-12).

A continuación se expone la importancia de la presentación separada de la información de los flujos de efectivo por actividades de operación, inversión y de financiación, así como ejemplos de flujos de dichas actividades.

16

Actividades de operación son las actividades que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad, así como otras actividades que no puedan ser calificadas como de inversión o financiación.

17

Actividades de inversión son las de adquisición y disposición de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo.

18Actividades de Financiación son las actividades que producen cambios en el tamaño y composición de los capitales