UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE LICENCIADO EN CONTABILIDAD

Y AUDITORIA CONTADOR PUBLICO AUDITOR

Análisis y aplicación de las Normas Internacionales de Información Financiera

NIIF relacionadas con la preparación y presentación de estados financieros, de

la comercializadora “Valdiviezo Venegas Cía. Ltda.” año 2012

TRABAJO DE FIN DE TITULACIÓN

AUTORA: Carrillo Punina, Karina de Lourdes

DIRECTOR: Vire Riascos, José Javier, Lic.

CENTRO UNIVERSITARIO LATACUNGA

ii

Licenciado

José Javier Vire Riascos

DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

CERTIFICA:

Que el presente trabajo de

fin de titulación, denominado: “

Análisis y

aplicación de las Normas Internacionales de Información Financiera

NIIF relacionadas con la preparación y presentación de estados

financieros de año 2012”,

realizado por la profesional en formación

Karina de Lourdes Carrillo Punina, cumple con los requisitos

establecidos en las normas generales para la Graduación en la

Universidad Técnica Particular de Loja, tanto en el aspecto como

de contenido, por lo cual me permito autorizar su presentación para

los fines pertinentes.

Loja, abril 2013

f) Lic. José Javier Vire Riascos

Director del trabajo de fin de titulación

C.I: 1103408579

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Karina de Lourdes Carrillo Punina declaro ser autora del presente

trabajo de fin de titulación: “Análisis y aplicación de las Normas

Internacionales de Información Financiera NIIF relacionadas con la

preparación y presentación de estados financieros. Año 2012”, de la Titulación de Licenciada en Contabilidad y Auditoría, siendo el Ing. Javier Vire Riascos director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su

parte pertinente textualmente dice: “Forman parte del patrimonio de la

Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo

financiero, académico o institucional (operativo) de la Universidad”

f.

iv

DEDICATORIA

El presente trabajo lo dedico a mi familia, de manera especial a mi madre

quien día a día con su amor me enseñó a luchar por alcanzar los objetivos,

superando cualquier dificultad, también comparto este logro contigo Luciana,

una luz en mi vida.

Karina

v

AGRADECIMIENTO

A Dios por acompañarme en el camino.

A la Comercializadora Valdiviezo Venegas Cía. Ltda., por brindarme la

apertura y permitir aplicar mis conocimientos en su fuente de trabajo.

De manera especial al Lic. Javier Vire por su comprensión e invalorable ayuda

para culminar con este proyecto.

vi

ÍNDICE

Autorización

Declaración de autoría y cesión de derechos Dedicatoria

Agradecimiento Índice de contenidos Índice de cuadros Índice de gráficos

Resumen Abstract Introducción

ii iii iv v vi ix ix

1 2 3

CAPÍTULO I

1 ASPECTOS GENERALES DE LA NORMATIVA CONTABLE Y

APLICACIÓN DE LAS NIIF EN EL ECUADOR

1.1 Normas Internacionales de Información Financiera (NIIF) 6

1.2 Organismos emisores de la normativa contable 7

1.2.1 La Junta de Normas Internacionales de Contabilidad (IASB) 7

1.2.1.1 Estructura de IASC 8

1.3 Definición de las NIIF 9

1.4 Objetivos de las NIIF 9

1.5 Ventajas de la aplicación de las NIIF 9

1.6 Aplicación de las NIIF a nivel mundial 10

1.7 Evolución de la normativa contable 12

1.8 Organismos que regulan la actividad económica en el Ecuador 13

1.8.1 Superintendencia de Compañías 13

1.8.2 Servicio de Rentas Internas 13

1.8.3 Superintendencia de Bancos y Seguros 14

1.9 Obligatoriedad de la aplicación de la NIIF en el Ecuador 14

CAPÍTULO II

2 ANÁLISIS DEL MARCO CONCEPTUAL PARA LA

PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS Y LAS NIIF RELACIONADAS CON LA

vii

PRESENTACIÓN DE ESTADOS FINANCIEROS (NIC 1, NIC 7, NIC 18, NIC 12 Y SECCIONES 2 A LA 8 DE LA NIIF PARA PYMES)

2.1 Marco conceptual para la preparación y presentación de estados

financieros

19

2.1.1 Objetivo de los estados financieros 19

2.1.2 Las características cualitativas que determinan la utilidad de la información de los estados financieros.

20

2.1.3 La definición, reconocimiento y valoración de los elementos que constituyen los estados financieros

20

2.2 NIC 1 Presentación de estados financieros 24

2.2.1 Objetivo y Alcance 24

2.2.2 Finalidad de los estados financieros 25

2.3 NIC 7 Estados de flujo de efectivo 29

2.3.1 Objetivo y alcance 29

2.4 NIC 18 Ingresos ordinarios 32

2.4.1 Objetivo y alcance 32

2.4.2 Venta de bienes 33

2.4.3 Prestación de servicios 34

2.4.4 Intereses, regalías y dividendos 34

2.4.5 Información a revelar 34

2.5 NIC 12 Impuestos a las ganancias 35

2.5.1 Objetivo 35

2.6 NIIF para PYMEs 37

2.7 Diferencias entre las NIIF completas y NIIF para las PYMEs (Secciones 2 a la 8)

38

2.8 Análisis de los formatos de la Superintendencia de Compañías 39

CAPITULO III

3 APLICACIÓN PRÁCTICA 44

3.1 Antecedentes generales de la empresa 44

3.2 Estructura organizacional 45

3.3 Procesos generales 45

3.4 Preparación y presentación de estados financieros bajo NIIF para PYMEs o NIIF completas

45

viii

3.4.2 Elaboración de políticas contables y estimaciones 53

3.4.2.1 Políticas contables con relación a la aplicación por primera vez de las NIIF

54

3.4.3 Presentación de estados financieros y notas explicativas 58

3.4.3.1 Ajustes extracontables 60

3.4.3.2 Estado de Situación Financiera 68

CONCLUSIONES 76

RECOMENDACIONES 77

BIBLIOGRAFÍA 80

ix

ÍNDICE DE CUADROS

Cuadro N°1

Estructura del IASB8

Cuadro N°2

Contenido de la NIIF para las PYMES12

Cuadro N°3

Cronograma de implementación de acuerdo a la resolución de la Superintendencia de Compañías del Ecuador15

Cuadro N°4

Secciones NIIF para PYMES18

Cuadro N°5

Características cualitativas de los estados financieros20

Cuadro N°6

Elementos de los estados financieros22

Cuadro N°7

Valoración de los elementos de los estados financieros23

Cuadro N°8

Reconocimiento de los impuestos a los ingresos35

Cuadro N°9

Impuestos diferidos36

Cuadro N°10

Normas internacionales de información financiera para PYMES37

Cuadro N°11

Plan de implementación39

Cuadro N°12

Proceso de compra45

Cuadro N°13

Proceso de venta46

ÍNDICE DE GRÁFICOS

Gráfico N°1 Estructura de Valdiviezo Venegas Cía. Ltda. 45

1

RESUMEN

Las Normas Internacionales de Información Financiera NIIF, se han transformado en una herramienta muy importante a nivel mundial, ya que el fenómeno de la globalización se ha presentado en las áreas sociales, políticas y económicas que se evidencia en el mundo desde hace algunas décadas y de hecho ha afectado la contabilidad, por lo que nace la necesidad de contar con un lenguaje común y uniforme, que facilite la evaluación económica y financiera de entidades de diferentes países. El presente proyecto analiza la evolución que han tenido las normas contables, hasta la aplicación práctica de la presentación de los estados financieros, basados en las normas relacionadas para el efecto, en la Comercializadora Valdiviezo Venegas Cía. Ltda. de manera que luego del proceso de transición de las NEC a NIIF, la información financiera reflejada cumpla con las características especificas y el objetivo principal que establecen las normas internacionales, garantizando la transparencia y comparabilidad de la información.

2

ABSTRACT

The International Financial Reporting Standards IFRS have become a very important tool in the world, since the phenomenon of globalization has been presented in the social, political and economic which is evident in the world for a few decades and fact has affected the accounting, so comes the need for a common language and uniform, to facilitate the economic and financial evaluation of companies in different countries. This project examines the evolution of accounting standards have, to practical application of financial statement presentation, based on the rules relating to the effect on the marketer Co. Valdiviezo Venegas. Ltda so that after the process of transition from NEC to IFRS financial information reflected comply with the specific characteristics and the main goal that set international standards, ensuring transparency and comparability of information.

3

INTRODUCCIÓN

La adopción de las Normas Internacionales de Información Financiera, en la actualidad constituye un reto para las compañías, y por ende implica el crecimiento profesional de quienes las conforman.

Las Normas Internacionales de Información Financiera, buscan un lenguaje común para la interpretación de la información, con el objetivo de que signifique lo mismo para todos los usuarios que la requieren.

El presente trabajo constituye una fuente de consulta y aplicación práctica de la nueva normativa contable establecida a nivel internacional, por lo que el punto central de este proyecto establece el análisis de las Normas Internacionales de Información Financiera NIIF relacionadas con la preparación y presentación de estados financieros, con el fin de aportar en la etapa de transición que deben afrontar las empresas controladas por la Superintendencia de Compañías del Ecuador.

Este proyecto consta de tres capítulos:

El primer capítulo hace referencia a los aspectos generales de la información financiera a nivel global, así como la evolución que se ha dado a través de los organismos emisores y reguladores de la normativa contable ecuatoriana y mundial.

En el segundo capítulo se realiza el análisis de la normativa publicada por el IASB para pequeñas y medianas empresas, identificando los aspectos más importantes del marco conceptual para la preparación y presentación de los estados financieros y las normas relacionadas con el levantamiento de la información financiera, NIC 1 Presentación de estados financieros, NIC 7 estado de flujo de Efectivo, NIC 18 ingresos ordinarios y NIC 12 impuestos a las ganancias, además se contempla las diferencias existentes entre las NIIF Completas y NIIF para PYMES en las secciones 2 a la 8. Para luego analizar los formatos establecidos por la Superintendencia de Compañías para la implementación.

4

6

1. Aspectos generales de la normativa contable y aplicación de las NIIF en el Ecuador

1.1. Normas Internacionales de Información Financiera (NIIF)

La contabilidad se encuentra dentro de un proceso de transformación, se considera como el cambio más importante que se ha producido en la disciplina contable desde el surgimiento de la partida doble.

Este cambio no obedece a la mecánica de registrar sino que conlleva un significado

más profundo, conocer las respuestas al ¿por qué? y ¿para qué?, es en definitiva la

perspectiva, ya que la partida doble conserva plena vigencia y no parece existir alguna alternativa que la reemplace.

La contabilidad durante el transcurso del tiempo, ha elaborado reglas que sirven de guías para el registro contable y que se han aceptado como útiles y necesarias para uniformizar el criterio contable. Éstas han evolucionado en relación con los cambios y necesidades sociales, adaptándose a la economía y a las empresas en particular. Estas reglas se denominan "principios" que en términos corrientes, es la norma o idea fundamental que rige el pensamiento o la conducta.

Los principios de contabilidad generalmente aceptados (PCGA), se consideran como un conjunto de reglas generales y normas que sirven de guía contable para la formulación de criterios relacionados a la medición del patrimonio y a la información

de los elementos patrimoniales y económicos de un ente.1 Los PCGA se componen

de parámetros para que la elaboración de los estados financieros sea sobre la base de métodos uniformes de técnica contable. En consecuencia, los PCGA constituyen reglas generales adoptadas como guías y fundamentos de aplicaciones contables, aprobados como buenos y prevalecientes.

Posteriormente en el Ecuador los principios de contabilidad generalmente aceptados fueron reemplazados por las NEC, Normas Ecuatorianas de Contabilidad. Y cualquier aspecto no mencionado en las NEC, debía remitirse a los PCGA, y a las

1 BERRI, Ana Ma. Investigaciones en la Facultad. Recuperado el 20 de mayo 2012

7

NIC, Normas Internacionales de Contabilidad, hasta que se emita la correspondiente NEC.

Las NEC, se emitieron mediante resoluciones del Directorio Central de la Federación Nacional de Contadores del Ecuador (FNCE), la mayoría han sido publicadas en el registro oficial legalizándose a partir del período 1999 en adelante. Se han emitido formalmente las primeras 27 Normas Ecuatorianas de Contabilidad, las NEC, que nacen de una adaptación local de las NIC.

El fenómeno de la globalización de las relaciones sociales, políticas y económicas que se evidencia en el mundo desde hace algunas décadas tuvo su influencia en la contabilidad. En la actualidad nace la necesidad de contar con un lenguaje común y uniforme, que facilite la evaluación económica y financiera de entidades de diferentes países. La primera acción en concreto para alcanzar la armonización contable se dio en 1973, en ese año fue creado el IASC (International Accounting Standards Commitee, o Comité de Normas Internacionales de Contabilidad) en donde nacen las normas contables NIC/NIIF que se refieren al proceso de reforma contable iniciado hace unos años en la Unión Europea para conseguir que la información elaborada por las sociedades comunitarias se rija por un único cuerpo normativo.

Para que los beneficios de la adopción se materialicen, las Normas Internacionales de Información Financiera (NIIF), deben ser adoptadas tal como son emitidas por el IASB, sin ningún tipo de modificación local, de este modo generan un marco contable que garantizan la transparencia y comparación de la información financiera a nivel mundial.

1.2. Organismos emisores de la normativa contable

El proceso de normalización contable es y ha sido un esfuerzo de aquellos organismos quienes se han puesto en la tarea de emitir normas contables de carácter mundial, de tal forma que exista una interrelación entre empresas e individuos y se logre hablar un mismo lenguaje en cada uno de los diferentes sistemas contables.

1.2.1 La Junta de Normas Internacionales de Contabilidad (IASB)

8

realizado por expertos en contabilidad de nueve países, se ha trazado como meta la aceptación generalizada de las normas internacionales de contabilidad por ellos emitidas, hoy IFRS ( International Financial Reportings Standars) o NIIF para que a nivel mundial haya un lenguaje entendible en lo que se refiere a la revelación de la información financiera y a la comparabilidad de la misma.

1.2.1.1 Estructura de IASC

EL IASB es organizado bajo una fundación independiente llamada la Fundación del Comité de Normas Internacionales de contabilidad (IASCF). Aquella fundación es una organización sin fines de lucro creada conforme a las leyes del Estado Delaware, Estados Unidos de

América, el 8 de marzo del 2001. 2Los componentes de la nueva

estructura:

Cuadro N° 1: Estructura del IASB

Fuente: http://www.dspace.ups.edu.ec/handle/123456789/3344

2Alcaraz Rugel, S. L. (2011). Diseño e implementación de una metodología para adoptar las NIIFS en empresas distribuidoras de motocicletas y accesorios. Caso: Swoboda Motorsports. Recuperado el 29 de mayo de 2012

9

1.3. Definición de las NIIF

Con la importancia que han adquirido las normas contables en nuestro medio, surge la duda entre que norma utilizar si las NIC o las NIIF; pero debemos entender en que se diferencian estas normas contables.

1. Las NIC, son las normas contables emitidas por la IASB (International Accounting Standards Board), estas normas fueron creadas en el marco de América Latina y Europa, además de algunos otros países que también se acogieron a dichas normas.

2. Las NIIF, son las nuevas normas contables que sustituyen a las NIC, US GAAP u otros tipo de Normas, esto se hizo para armonizar los criterios contables a nivel mundial.

En conclusión las Normas Internacionales de Información Financiera (NIIF) y Normas Internacionales de Contabilidad (NIC) son un conjunto de normas, leyes y principios que establecen que y como se debe presentar la información en los estados financieros.3

1.4. Objetivos de las NIIF

Proporcionar a los propietarios y directores de las entidades; a los participantes en los mercados de capitales y los contadores profesionales, un conjunto de normas contables de carácter mundial, que sean de alta calidad y que en función del interés público, les permita a los mismos, la preparación, presentación y el uso de estados financieros de propósito general, cuya información sea confiable, transparente y

comparable, que facilite la toma de las decisiones económicas. 4

1.5. Ventajas de la aplicación de las NIIF

La aplicación de las NIIF tiene numerosas ventajas, entre ellas:

Armonizar la información

Comparabilidad

Uniformidad

Transparencia

3 Aliaga, Marlene, Normas internacionales de contabilidad (NIC). Recuperado el 1 de junio 2012 en

http://www.monografias.com/trabajos12/norin/norin.shtml

4

10

Confianza

Eficiencia

Mejora de la competitividad

A continuación se detalla porque es tan necesaria la aplicación de las NIIF y los beneficios derivados de la aplicación de las mismas.

1. Eliminación de barreras al flujo de capitales: Con las NIIF se puede promover un acceso más fácil de compañías e inversores extranjeros. 2. Beneficios para los inversores: Cuanto más crece la información financiera

preparada bajo la perspectiva de las NIIF, mayor es la uniformidad y transparencia de la misma.

3. Aumento de la calidad y comparabilidad de la información financiera: En los mercados cada vez más competitivos, las NIIF permiten a las compañías compararse con sus competidores de todo el mundo.

4. Disminución de los costos de elaboración de información: En cuanto a los costos de la información, éstos se reducen, especialmente si las compañías operan a nivel internacional y cotizan en mercados extranjeros. 5. Facilitación del proceso de consolidación de la información de

multinacionales: La utilización de un mismo lenguaje permite a las reducir los costos y mejorar las comunicaciones internas y la calidad de la información que se elabora para la dirección y el proceso de toma de decisiones.

1.6. Aplicación de las NIIF a nivel mundial

Más de cien países en todo el mundo en la actualidad se han unido a la aplicación de las NIIF para sus empresas independientemente del tamaño.

Entre ellos están los veinticinco países miembro de la Unión Europea, y en América: Colombia, México, Estados Unidos, Costa Rica, Ecuador, Guatemala, Honduras, Panamá, Perú y Republica Dominicana. Otros como Japón, Singapur, Australia y China también se unieron.

11

Estados Unidos a pesar de tener su propia doctrina contable, también adoptará estas normas en un futuro.

México tiene sus propias normas contables pero en general son muy similares a las NIIF y NIC, se podría hablar de una adaptación y no una adopción.

Las NIIF pueden fomentar que tanto las compañías como los inversionistas tengan acceso más fácil a los mercados múltiples o extranjeros ayudando, en efecto, a estimular la inversión y facilitando los flujos transfronterizos del capital.

Una realidad de empresas pequeñas y medianas en algunos países ha sido la complejidad de la implementación de las NIIF completas, debido a que están llenas de dificultades, es por esta razón, que en respuesta a estas necesidades las NIIF para PYMES fueron emitidas por el IASB en julio del 2009.

Las NIIF para PYMES están redactadas de una manera clara, en un lenguaje fácilmente entendible y que en varias formas son menos complejas en comparación con las NIIF completas.

Al hablar de PYMES se referencia a entidades que:

a) No tienen obligación publica de rendir cuentas, sus acciones no se negocian en un mercado público, bolsa de valores, no mantienen activos fiduciarios y

12

Cuadro N° 2: Contenido de la NIIF para las PYMES

Fuente: Rejón López, M. (2010). Análisis y casos prácticos de los instrumentos financieros básicos en las NIIF para PYMES.

Elaborado por: Karina Carrillo

Las compañías deberán ejecutar acciones para desarrollar un mayor entendimiento respecto a las normas lo que significa valorar las implicaciones en sus organizaciones y determinar el curso de acción apropiado para responder al cambio.

La adopción consiste en un cambio que involucra a accionistas, administración, empleados, procesos y sistemas por lo que es importante planear y prepararse de manera apropiada para lograr el máximo beneficio al más bajo costo.

Existen tres pasos importantes de acción en la adopción de NIIF: 1. Entender las áreas clave de las diferencias entre las NIIF y las NEC. 2. Determinar el impacto que tienen las diferencias en las políticas contables.

3. Desarrollar modelos internos o buscar la experiencia de valuaciones externas.

1.7. Evolución de la normativa contable

En los años setenta varias compañías multinacionales se vieron tentadas a invertir en el Ecuador, careciendo de reglas claras que aseguren sus inversiones, bajo esta necesidad el XII Congreso Nacional de Contadores en el año 1975, aprobó los principios de contabilidad generalmente aceptados en el Ecuador, estos fueron adoptados de los que ya habían sido establecidos por los Estados Unidos de América y decretados por la Asociación Interamericana de Contabilidad en la

Introducción

Prólogo

35 Secciones

[image:21.595.185.426.116.302.2]Glosario

Tabla de Fuentes

Estados financieros ilustrativos

Fundamento de conclusiones

Información a revelar y divulgar

13

Conferencia del Mar del Plata en 1965, y se divulgaron por el Instituto de Investigaciones Contables del Ecuador en la Asamblea Nacional de 1978.

En los 90, mediante resolución FNCE.09.01.96 del 28 de septiembre de 1996, se adoptaron las Normas Internacionales de Contabilidad (NIC), como base para la preparación y emisión de las Normas Ecuatorianas de Contabilidad (NEC), instrumento indispensable para la presentación de los Estados Financieros, en especial de las instituciones sujetas al control de la Superintendencia de Compañías (Resolución 9.1.2.2.007 del 25 de Agosto de 1999), Superintendencia de Bancos (JB.99.152 del 12 de Agosto de 1999); y el Servicio de Rentas Internas (000141 del 27 de Agosto de 1999).

Las NEC son aplicables en el país, las entidades pueden referirse a las NIC si algo no está especificado en las NEC, con el propósito de conseguir un estándar de la información.

A partir de 1973 el Consejo de IASB(Junta de Normas Internacionales de Contabilidad) ha venido elaborando las NIIF (Normas Internacionales de Información Financiera), y su difusión en Latinoamérica desde el 2004. Se espera que estas normas se apliquen con carácter general, de ahí la importancia de un análisis de las Normas Internacionales de Información Financiera NIIF y Normas Internacionales de Contabilidad NIC aplicables a la presentación de estados financieros.

1.8. Organismos que regulan la actividad económica en el Ecuador

1.8.1. Superintendencia de Compañías

Es el organismo técnico y autónomo que vigila y controla la organización, actividades, funcionamiento, disolución y liquidación de las compañías, en las circunstancias y condiciones establecidas por la ley.

1.8.2. Servicio de Rentas Internas

14

tributario son las que se forman por la obligación que el empresario tiene con respecto al Servicio de Rentas Internas, debido al cumplimiento de las políticas tributarias que el ejecutivo impone a los sectores productivos y que se recauda a través del SRI.

La autoridad fiscal no se preocupa porque todas las empresas apliquen NIIF. Solo exige una base razonable para poder determinar la renta gravable.

1.8.3. Superintendencia de Bancos y Seguros

Es el organismo que se encarga de controlar los múltiples temas relacionados con el desarrollo de las actividades bancarias del Ecuador.

A través de Resolución JB-2010-1785, la Junta Bancaria resuelve revisar la

norma del título XI “De la contabilidad”, del libro I “Normas generales para la

aplicación de la Ley General de Instituciones del Sistema Financiero”, capítulo IV “Sometimiento a principios de contabilidad generalmente aceptados y las

normas internacionales de auditoría”; actualizando los conceptos de las Normas Internacionales de Información Financiera “NIIF” y las Normas Internacionales de Auditoría y Aseguramiento “NIAA”.

En lo dispuesto se detalla en el “ARTICULO 1.- Las instituciones bajo el control de

la Superintendencia de Bancos y Seguros se someterán y aplicarán las normas

contables dispuestas por el organismo de control, contenidas en los Catálogos de

Cuentas y en la Codificación de Resoluciones de la Superintendencia de Bancos y

Seguros y de la Junta Bancaria; en lo no previsto por dichos catálogos, ni por la

citada codificación, se aplicarán las Normas Internacionales de Información Financiera “NIIF’s”.”

1.9. Obligatoriedad de la aplicación de la NIIF en el Ecuador

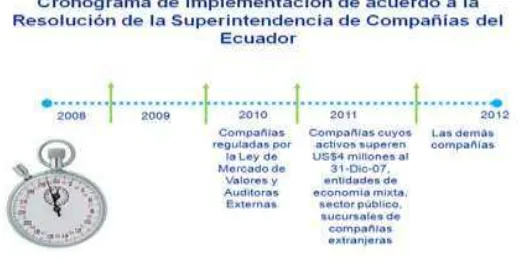

Con la adopción de las NIIF han llegado oportunidades y retos para las empresas ecuatorianas es por eso que la Superintendencia de Compañías emitió tres resoluciones:

1.

Resolución No. 06.Q.ICI.004 del 21 de agosto del 2006, 5publicada en RegistroOficial No. 348 de 4 de septiembre del mismo año, la Superintendencia de

15

Compañías determinó que las compañías bajo su control debían aplicar las NIIF partir del 1ro. de enero del 2009.

2.

Posteriormente ratificó dicha fecha de aplicación (Junio 2008).3.

Y por último la Resolución No. 08.G.DSC.010 del 20 de noviembre del 2008,publicada en el Registro Oficial No. 498 del 31 de diciembre del 2008, la cual modificó la resolución anterior en esta se definió un nuevo cronograma de aplicación obligatoria, a continuación describiremos de la siguiente manera para un mejor entendimiento:

a. Primer bloque

Empresas y entes sujetos y regulados por la ley de mercado de valores y las compañías que ejercen actividades de auditoría externa.

b. Segundo bloque

Las compañías que al 31 de diciembre del 2007, tenían activos totales, iguales o

superiores a US $ 4’000,000.00.

Holding o tenedoras de acciones.

Las compañías estatales y de economía mixta.

Sucursales de compañías extranjeras.

c. Tercer bloque

[image:24.595.173.434.539.672.2] Todas las compañías que no pertenezcan a los dos bloques ya mencionados

Cuadro N° 3: Cronograma de implementación de las NIIF

17

2. Análisis del marco conceptual para la preparación y presentación de estados financieros y las NIIF relacionadas con la presentación de estados financieros (NIC 1, NIC 7, NIC 18, NIC 12 y secciones 2 a la 8 de la NIIF para PYMES)

Las Normas Internacionales de Información Financiera completas se diseñaron para compañías que cotizan en la bolsa de valores por lo que se torna muy complejo al aplicarlas en una pequeña o mediana empresa PYME.

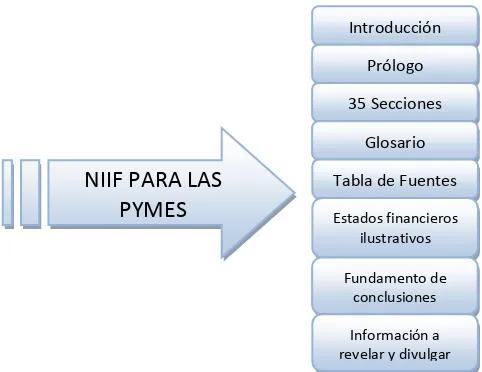

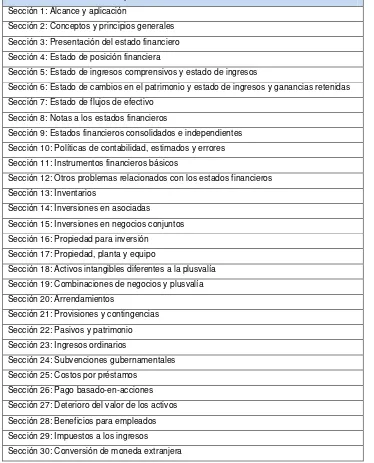

[image:26.595.129.503.307.770.2]La NIIF para PYMES es una norma que contiene 35 secciones con los principios de contabilidad que se basan en las NIIF completas.

Cuadro N° 4: Secciones NIIF para PYMES

Sección 1: Alcance y aplicación

Sección 2: Conceptos y principios generales Sección 3: Presentación del estado financiero Sección 4: Estado de posición financiera

Sección 5: Estado de ingresos comprensivos y estado de ingresos

Sección 6: Estado de cambios en el patrimonio y estado de ingresos y ganancias retenidas Sección 7: Estado de flujos de efectivo

Sección 8: Notas a los estados financieros

Sección 9: Estados financieros consolidados e independientes Sección 10: Políticas de contabilidad, estimados y errores Sección 11: Instrumentos financieros básicos

Sección 12: Otros problemas relacionados con los estados financieros Sección 13: Inventarios

Sección 14: Inversiones en asociadas

Sección 15: Inversiones en negocios conjuntos Sección 16: Propiedad para inversión

Sección 17: Propiedad, planta y equipo

Sección 18: Activos intangibles diferentes a la plusvalía Sección 19: Combinaciones de negocios y plusvalía Sección 20: Arrendamientos

Sección 21: Provisiones y contingencias Sección 22: Pasivos y patrimonio Sección 23: Ingresos ordinarios

Sección 24: Subvenciones gubernamentales Sección 25: Costos por préstamos

Sección 26: Pago basado-en-acciones Sección 27: Deterioro del valor de los activos Sección 28: Beneficios para empleados Sección 29: Impuestos a los ingresos

18

Sección 31: Hiperinflación

Sección 32: Eventos ocurridos después del final del período de presentación del reporte Sección 33: Revelaciones de partes relacionadas

Sección 34: Actividades especializadas

Sección 35: Transición hacia el IFRS para PYMES

Fuente: CASINELLI, H. P. (2010). Las NIIF para las PYMES. Análisis conceptual y aplicación práctica.

Elaborado por: Karina Carrillo

2.1. Marco conceptual para la preparación y presentación de estados financieros

El marco conceptual determina conceptos relacionados con la presentación y preparación de los estados financieros para ser utilizados por usuarios internos y externos. Incluye los siguientes aspectos:

El objetivo de los estados financieros.

Las características cualitativas que determinan la utilidad de la información de

los estados financieros.

La definición, reconocimiento y valoración de los elementos que constituyen

los estados financieros.

Los conceptos de capital y mantenimiento de capital.

2.1.1. Objetivo de los estados financieros

Los estados financieros preparados para este propósito nos suministran toda la información, ya que reflejan hechos pasados y no incluyen otro tipo de información, además que muestran los resultados de la gestión de los administradores.

19

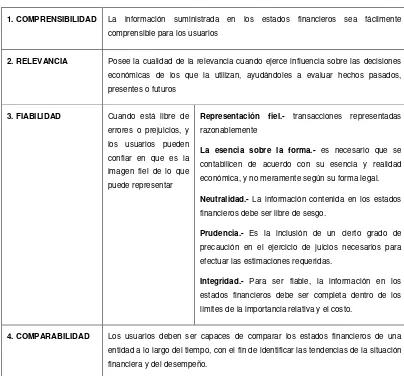

2.1.2 Las características cualitativas que determinan la utilidad de la

información de los estados financieros.

Son los atributos presentados en la información proporcionada en los

[image:28.595.149.553.216.592.2]estados financieros. Las características principales son cuatro:

Cuadro N° 5: Características cualitativas de los estados financieros

1. COMPRENSIBILIDAD La información suministrada en los estados financieros sea fácilmente comprensible para los usuarios

2. RELEVANCIA Posee la cualidad de la relevancia cuando ejerce influencia sobre las decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o futuros

3. FIABILIDAD Cuando está libre de errores o prejuicios, y los usuarios pueden confiar en que es la imagen fiel de lo que puede representar

Representación fiel.- transacciones representadas razonablemente

La esencia sobre la forma.- es necesario que se contabilicen de acuerdo con su esencia y realidad económica, y no meramente según su forma legal.

Neutralidad.- La información contenida en los estados financieros debe ser libre de sesgo.

Prudencia.- Es la inclusión de un cierto grado de precaución en el ejercicio de juicios necesarios para efectuar las estimaciones requeridas.

Integridad.- Para ser fiable, la información en los estados financieros debe ser completa dentro de los límites de la importancia relativa y el costo.

4. COMPARABILIDAD Los usuarios deben ser capaces de comparar los estados financieros de una entidad a lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y del desempeño.

Fuente: http://www.deloitte.com/view/es_EC/ec/servicios/auditoria/normas-internacionales-de-informacino-financiera-niifs

Elaborado por: Karina Carrillo

2.1.3 La definición, reconocimiento y valoración de los elementos que constituyen los estados financieros

20

Rendimiento = Ingresos – Gastos

a) Definición

Activo: Es un recurso registrado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.

Pasivo: Es una obligación presente de la entidad, surgida de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.

Patrimonio Neto: Es la parte residual de los activosde la entidad, una vez deducidos todos sus pasivos.

Ingresos: Son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a este patrimonio.

Gastos: Son los decrementos en los beneficios económicos, producidos a lo

largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de nacimiento o aumento de los pasivos, que dan como resultado decrementos en el patrimonio neto, y no están relacionados con las

distribuciones realizadas a los propietarios de este patrimonio.

b) Reconocimiento

Es el reconocimiento al proceso de incorporación, en el balance o en el estado de resultados, de una partida que cumpla la definición del elemento correspondiente, satisfaciendo además los criterios establecidos. Se debe reconocer toda partida que cumpla la definición de elemento siempre que:

sea probable que cualquier beneficio económico, y;

21

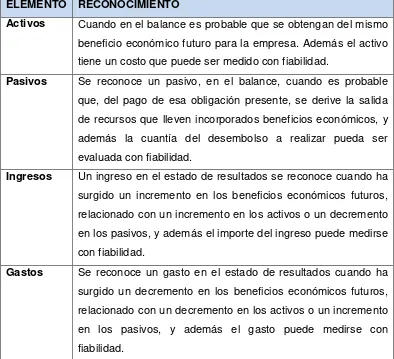

Cuadro N° 6: Elementos de los estados financieros

ELEMENTO RECONOCIMIENTO

Activos Cuando en el balance es probable que se obtengan del mismo beneficio económico futuro para la empresa. Además el activo tiene un costo que puede ser medido con fiabilidad.

Pasivos Se reconoce un pasivo, en el balance, cuando es probable que, del pago de esa obligación presente, se derive la salida de recursos que lleven incorporados beneficios económicos, y además la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad.

Ingresos Un ingreso en el estado de resultados se reconoce cuando ha surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o un decremento en los pasivos, y además el importe del ingreso puede medirse con fiabilidad.

Gastos Se reconoce un gasto en el estado de resultados cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad.

Fuente: http://www.deloitte.com/view/es_EC/ec/servicios/auditoria/normas-internacionales-de-informacino-financiera-niifs

Elaborado por: Karina Carrillo

c) Valoración de los elementos de los estados financieros

22

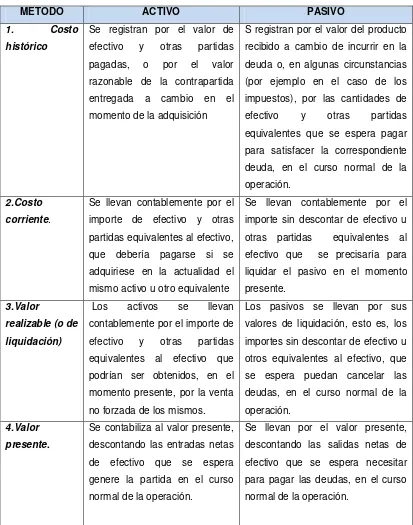

Cuadro N°7: Valoración de los elementos de los estados financieros

METODO ACTIVO PASIVO

1. Costo

histórico

Se registran por el valor de efectivo y otras partidas pagadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición

S registran por el valor del producto recibido a cambio de incurrir en la deuda o, en algunas circunstancias (por ejemplo en el caso de los impuestos), por las cantidades de efectivo y otras partidas equivalentes que se espera pagar para satisfacer la correspondiente deuda, en el curso normal de la operación.

2.Costo

corriente.

Se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo, que debería pagarse si se adquiriese en la actualidad el mismo activo u otro equivalente

Se llevan contablemente por el importe sin descontar de efectivo u otras partidas equivalentes al efectivo que se precisaría para liquidar el pasivo en el momento presente.

3.Valor

realizable (o de

liquidación)

Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo que podrían ser obtenidos, en el momento presente, por la venta no forzada de los mismos.

Los pasivos se llevan por sus valores de liquidación, esto es, los importes sin descontar de efectivo u otros equivalentes al efectivo, que se espera puedan cancelar las deudas, en el curso normal de la operación.

4.Valor

presente.

Se contabiliza al valor presente, descontando las entradas netas de efectivo que se espera genere la partida en el curso normal de la operación.

Se llevan por el valor presente, descontando las salidas netas de efectivo que se espera necesitar para pagar las deudas, en el curso normal de la operación.

Fuente: http://www.deloitte.com/view/es_EC/ec/servicios/auditoria/normas-internacionales-de-informacino-financiera-niifs

23

d) Conceptos de capital y de mantenimiento del capital

Capital

La mayoría de las entidades adoptan un concepto financiero del capital al preparar sus estados financieros. Bajo esta concepción capital es sinónimo de

activos netos o patrimonioneto de la entidad.

Si, por el contrario, se adopta un concepto físico del capital, que se traduce en la consideración de la capacidad productiva, por ejemplo, en el número de unidades producidas diariamente.

Mantenimiento del capital financiero

Bajo este concepto se obtiene ganancia sólo si el importe financiero (o monetario) de los activos netos al final del periodo excede al importe financiero (o monetario) de los activos netos al principio del mismo, después de excluir las aportaciones de los propietarios y las distribuciones hechas a los mismos en ese periodo. El mantenimiento del capital financiero puede ser medido en unidades monetarias nominales o en unidades de poder adquisitivo constante.

Mantenimiento del capital físico

Bajo este concepto se obtiene ganancia sólo si la capacidad productiva en términos físicos (o capacidad operativa) de la entidad al final del periodo (o los recursos o fondos necesarios para conseguir esa capacidad) excede a la capacidad productiva en términos físicos al principio del periodo, después de excluir las aportaciones de los propietarios y las distribuciones hechas a los mismos durante ese periodo.

2.2. NIC 1 Presentación de estados financieros

2.2.1. Objetivo y Alcance

24

Esta Norma se aplicará a todo tipo de estados financieros con propósitos de información general, que sean elaborados y presentados conforme a las Normas Internacionales de Información Financiera (NIIF).

2.2.2 Finalidad de los estados financieros

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas. Los estados financieros suministrarán información acerca de los siguientes elementos de la entidad:

- Activos;

- Pasivos;

- Patrimonio neto;

- Gastos e ingresos, en los que se incluyen las pérdidas y ganancias;

- Otros cambios en el patrimonio neto; y

- Flujos de efectivo.

Esta información, junto con la contenida en las notas, ayudará a los usuarios a predecir los flujos de efectivo futuros y, en particular, la distribución temporal

y el grado de certidumbre de los mismos.

Un conjunto completo de estados financieros incluirá los siguientes componentes:

1) Balance general;

2) Estado de resultados;

3) Estado que presenten todos los cambios en el patrimonio neto;

4) Estado de flujo de efectivo;

5) Políticas contables y notas explicativas;

2.2.2.1 Información a presentar en el estado de situación financiera

Como mínimo, el estado de situación financiera incluirá lo siguiente:

• Propiedades, planta y equipo;

• Propiedades de inversión;

25

• Activos financieros;

• Inversiones contabilizadas utilizando el método de la participación;

• Activos biológicos;

• Inventarios;

• Deudores comerciales y otras cuentas por cobrar;

• Efectivo y equivalentes al efectivo;

• El total de activos clasificados como mantenidos para la venta y los

activos incluidos en grupos de activos para su disposición, que se hayan clasificado como mantenidos para la venta de acuerdo con la NIIF 5

Activos no corrientes mantenidos para la venta y operaciones

discontinuadas;

• Acreedores comerciales y otras cuentas por pagar;

• Provisiones;

• Pasivos financieros;

El formato del balance debe estar clasificado en activos corrientes y no corrientes, así como los pasivos.

Activos corrientes son efectivo; equivalentes de efectivo; activos tenidos para recaudo, venta o consumo dentro del ciclo normal de operación de la empresa; o activos tenidos para negociación dentro de los próximos 12 meses. Todos los otros activos son no-corrientes.

Pasivos corrientes son aquellos que se liquidan dentro del ciclo normal de operaciones de la empresa o que vencen dentro de los 12 meses; o los que son tenidos para negociación, o para los cuales la entidad no tiene un derecho incondicional a diferir el pago más allá de 12 meses. Los otros pasivos son no-corrientes.

La deuda de largo plazo que se espera sea refinanciada según una facilidad de préstamo existente es no-corriente, aún si se vence dentro de los 12 meses.

Patrimonio Con relación al capital en acciones emitido y las reservas, se requieren las siguientes revelaciones:

26

o Número de acciones autorizadas, emitidas y pagadas, y

emitidas no pagadas

o Valor nominal

o Conciliación de las acciones en circulación al comienzo y al

final del período

o Descripción de derechos, preferencias, y restricciones

o Acciones en tesorería, incluyendo acciones tenidas por

subsidiarias y asociadas

o Acciones reservadas para emisión según opciones y

contratos

o Una descripción de la naturaleza y el propósito de cada

reserva dentro del patrimonio de los propietarios

Notas en el estado de situación financiera.- Se revelará, subclasificaciones adicionales de las partidas presentadas, clasificadas de una manera que sea apropiada para las operaciones de la entidad.

2.2.2.2 Estado del resultado integral

Se presentará todas las partidas de ingresos y gastos reconocidas en un periodo:

- En un único estado del resultado integral, o

- En dos estados: uno que muestre los componentes del resultado (estado de resultados separado) y un segundo estado que comience con el resultado y muestre los componentes del otro resultado integral (estado del resultado integral).

- Información a presentar en el estado del resultado integral

Como mínimo, en el estado del resultado integral se incluirán partidas que presenten los siguientes importes del período:

• Ingresos de actividades ordinarias;

• Costos financieros;

• Participación en el resultado del periodo de las asociadas y negocios

27

• Gasto por impuestos;

Un único importe que comprenda el total de:

• El resultado después de impuestos de las operaciones discontinuadas;

• La ganancia o pérdida después de impuestos reconocida por la

medición a valor razonable menos costos de venta, o por la disposición de los activos o grupos para su disposición que constituyan la operación discontinuada.

• Resultado integral total.

Una entidad revelará las siguientes partidas en el estado del resultado integral como distribuciones para el periodo:

- Participaciones no controladoras y - Propietarios de la controladora.

No se puede clasificar ninguna partida como extraordinaria ni en el estado de resultados ni en las notas.

Se reflejaran en el estado los ingresos tanto de actividades ordinarias

como las ganancias.

Los gastos deben ser analizados ya sea por naturaleza (materias

primas, costos de personal, depreciación, etc.) o por función (costo de ventas, venta, administrativos, etc.), ya sea en la cara del estado de resultados o en las notas.

2.2.2.3 Estado de cambios en el patrimonio

Una entidad presentará un estado de cambios en el patrimonio que muestre:

• Utilidad o pérdida del período;

• Cada elemento de ingresos y gastos del período que se reconozca

directamente en el patrimonio, y el total de esos elementos;

• Ingresos y gastos totales del período, mostrando por separado las

cantidades totales atribuibles a los tenedores del patrimonio de la matriz y al interés minoritario; y

• Cada componente del patrimonio, los efectos de los cambios en las

28

Las siguientes cantidades también pueden ser presentadas en el estado de cambios en el patrimonio, o pueden ser presentadas en las notas:

• Transacciones de capital con los propietarios;

• El saldo de las utilidades acumuladas al inicio y al final del período, y los

movimientos del período; y

• La conciliación entre el valor en libros de cada clase de capital

patrimonial, acciones privilegiadas y cada reserva al comienzo y al final del período, revelando cada movimiento

2.3. NIC 7 Estados de flujo de efectivo

2.3.1. Objetivo y alcance

Suministrar a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez que ésta tiene.

La NIC 7 exige a todas las empresas presentar un estado de flujos de efectivo, independientemente de la naturaleza de sus actividades, ya que todas las necesitan efectivo para llevar a cabo sus operaciones, pagar sus obligaciones y suministrar rendimientos a sus inversores.

El estado de flujos de efectivo informa de los flujos habidos durante el periodo clasificándolos por:

1) Actividades de operación 2) Actividades de inversión 3) Actividades de financiamiento

Actividades de operación son las principales actividades de producción de ingresos de la empresa, y que no son actividades de inversión o de financiación, de manera que incluyen el efectivo recibido de los clientes y el efectivo pagado a los proveedores y a los empleados.

Cobros procedentes de las ventas de bienes y prestación de servicios

Cobros procedentes de regalías, cuotas, comisiones y otros ingresos

29

Pagos a proveedores por el suministro de bienes y servicios

Pagos a empleados y por cuenta de los mismos

Cobros y pagos de las empresas de seguros por primas y prestaciones,

anualidades y otras obligaciones derivadas de las pólizas suscritas

Pagos o devoluciones de impuestos sobre las ganancias, a menos que

éstos puedan clasificarse específicamente dentro de las actividades de inversión o financiación

Cobros y pagos derivados de contratos que se tienen para intermediación

o para negociar con ellos

Para la presentación de los flujos de efectivo de las actividades de operación se puede utilizar el método directo o el indirecto, con el directo se muestra por separado las principales categorías de ingresos y pagos de efectivo brutos, quedando de una manera similar a esta:

Ingresos de efectivo a partir de clientes xx,xxx Efectivo pagado a proveedores xx,xxx Efectivo pagado a empleados xx,xxx Efectivo pagado por otros gastos de operación xx,xxx Intereses pagados xx,xxx Impuestos a los ingresos (resultados) pagados xx,xxx Efectivo neto proveniente de actividades de operación xx,xxx

El método indirecto presenta el resultado neto que se ajusta con el efecto de las transacciones no monetarias, de las partidas de ingresos o gastos de actividades de inversión o financiamiento y de los cambios en inventarios y en cuentas por cobrar o pagar derivadas de actividades de operación.

Utilidad antes de intereses e impuestos a los ingresos (resultados) xx,xxx

Ajuste por depreciación xx,xxx Ajuste por amortización de la plusvalía adquirida xx,xxx

Incremento en cuentas por cobrar xx,xxx Disminución de inventarios xx,xxx Incremento en cuentas por pagar comerciales xx,xxx

Gastos por intereses xx,xxx Menos intereses causados pero no pagados xx,xxx

Intereses pagados xx,xxx Impuestos a los ingresos (resultados) pagados xx,xxx

30

La NIC 7 recomienda que se presenten los flujos de efectivo utilizando el método directo.

Actividades de inversión son la adquisición y disposición de activos de largo plazo y otras inversiones que no se considera son equivalentes de efectivo.

Pagos por la adquisición de inmovilizado material, inmaterial y otros

activos a largo plazo, incluyendo los pagos relativos a los costes de desarrollo capitalizados y a trabajos realizados por la empresa para su inmovilizado material

Cobros por ventas de inmovilizado material, inmaterial y otros activos a

largo plazo

Pagos por la adquisición de instrumentos de pasivo o de capital, emitidos

por otras empresas, así como participaciones en negocios conjuntos

Cobros por venta y reembolso de instrumentos de pasivo o de capital

emitidos por otras empresas, así como inversiones en negocios conjuntos

Anticipos de efectivo y préstamos a terceros

Cobros derivados del reembolso de anticipos y préstamos a terceros

Pagos derivados de contratos a plazo, a futuro, de opciones y de permuta

financiera, excepto cuando dichos contratos se mantengan por motivos de intermediación u otros acuerdos comerciales habituales, o bien cuando los anteriores pagos se clasifican como actividades de financiación

Cobros procedentes de contratos a plazo, de futuros, de opciones y de

permuta financiera, excepto cuando dichos contratos se mantienen por motivos de intermediación u otros acuerdos comerciales habituales, o bien cuando los anteriores cobros se clasifican como actividades de financiación

Actividades de financiación son actividades que alteran el capital patrimonial y la estructura de endeudamiento de la empresa.

Cobros procedentes de la emisión de acciones u otros instrumentos de

capital

Pagos a los propietarios por adquirir o rescatar las acciones de la empresa

Cobros procedentes de la emisión de obligaciones, préstamos, bonos,

31

Reembolsos de los fondos tomados en préstamo

Pagos realizados por el arrendatario para reducir la deuda pendiente

procedente de un arrendamiento financiero.

2.4. NIC 18 Ingresos ordinarios

Los ingresos son definidos, como incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como disminuciones de los pasivos, que dan como resultado aumentos del patrimonio y no están relacionados con las aportaciones de los propietarios de la entidad. El concepto de ingreso comprende tanto los ingresos de actividades ordinarias como las ganancias. Los ingresos de actividades ordinarias propiamente dichos surgen en el curso de las actividades ordinarias de la entidad y adoptan una gran variedad de nombres, tales como ventas, comisiones, intereses, dividendos y regalías.

2.4.1. Objetivo y alcance

Establecer el tratamiento contable de los ingresos de actividades ordinarias que surgen de ciertos tipos de transacciones y otros eventos.

Esta Norma debe ser aplicada al contabilizar ingresos de actividades ordinarias procedentes de las siguientes transacciones y sucesos:

- Venta de bienes;

- Prestación de servicios; y

- Uso, por parte de terceros, de activos de la entidad que produzcan intereses, regalías y dividendos.

Los términos que se utilizan en esta norma, se explican a continuación:

Ingresoes la entrada bruta de beneficios económicos, durante el periodo,

que surgen de las actividades ordinarias de una entidad, siempre que tal entrada de lugar a un aumento en el patrimonio, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

Valor razonable es el importe por el cual puede ser intercambiado un

32

Para la medición de los ingresos de actividades ordinarias se debe utilizar el valor razonable de la contrapartida, recibida o por recibir, derivada de los mismos.

El reconocimiento de ingresos de actividades ordinarias se aplicará por separado a cada transacción. En determinados casos, es necesario aplicar tal criterio de reconocimiento, por separado, a los componentes identificables de una única transacción, con el fin de reflejar la sustancia de la operación. Por ejemplo, cuando el precio de venta de un producto incluye una cantidad identificable a cambio de algún servicio futuro, tal importe se diferirá y reconocerá como ingreso en el intervalo de tiempo durante el que tal servicio será ejecutado. A la inversa, el criterio de reconocimiento será de aplicación a dos o más transacciones, conjuntamente, cuando las mismas están ligadas de manera que el efecto comercial no puede ser entendido sin referencia al conjunto completo de transacciones. Por ejemplo, una entidad puede vender bienes y, al mismo tiempo, hacer un contrato para recomprar esos bienes más tarde, con lo que se niega el efecto sustantivo de la operación, en cuyo caso las dos transacciones han de ser contabilizadas de forma conjunta.

2.4.2 Venta de bienes

Los ingresos procedentes de la venta de bienes deben ser reconocidos y registrados cuando se cumplen con las siguientes condiciones:

- La entidad ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes;

- La entidad no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos;

- El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

- Sea probable que la entidad reciba los beneficios económicos asociados con la transacción; y

33

2.4.3. Prestación de servicios

Cuando la transacción, pueda ser estimada con fiabilidad, los ingresos de actividades ordinarias asociados con la operación deben reconocerse, considerando el grado de terminación de la prestación final del periodo sobre el que se informa y deben cumplir las siguientes condiciones:

- El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad;

- Sea probable que la entidad reciba los beneficios económicos asociados con la transacción;

- El grado de realización de la transacción, al final del periodo sobre el que se Informa, pueda ser medido con fiabilidad; y

- Los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, puedan ser medidos con fiabilidad.

2.4.4. Intereses, regalías y dividendos

Los ingresos de actividades ordinarias derivados del uso, por parte de terceros, de activos de la entidad que producen intereses, regalías y dividendos deben ser reconocidos, siempre que:

- Sea probable que la entidad reciba los beneficios económicos asociados con la transacción; y

- El importe de los ingresos de actividades ordinarias pueda ser medido de forma fiable.

- Los intereses deberán reconocerse utilizando el método del tipo de interés efectivo, como se establece en la NIC 39, párrafos 9 y GA5 a GA8;

- Las regalías deben ser reconocidas utilizando la base de acumulación (o devengo), de acuerdo con la sustancia del acuerdo en que se basan; y - Los dividendos deben reconocerse cuando se establezca el derecho a

recibirlos por parte del accionista.

2.4.5. Información a revelar

Una entidad revelará:

34

- La cuantía de cada categoría significativa de ingresos de actividades ordinarias, reconocida durante el periodo, con indicación expresa de los ingresos de actividades ordinarias procedentes de:

venta de bienes;

la prestación de servicios;

intereses;

regalías;

dividendos; y

el importe de los ingresos de actividades ordinarias producidos por

intercambios de bienes o servicios incluidos en cada una de las categorías anteriores de ingresos de actividades ordinarias.

2.5. NIC 12 Impuestos a las ganancias

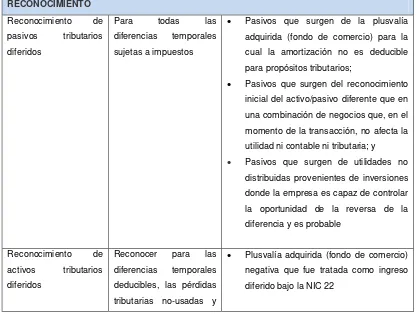

2.5.1. Objetivo

[image:43.595.113.529.457.771.2]Determinar el tratamiento contable de los impuestos a los ingresos

(resultados).

Cuadro N°8: Reconocimiento de los impuestos a los ingresos

RECONOCIMIENTO

Reconocimiento de pasivos tributarios diferidos

Para todas las

diferencias temporales sujetas a impuestos

Pasivos que surgen de la plusvalía adquirida (fondo de comercio) para la cual la amortización no es deducible para propósitos tributarios;

Pasivos que surgen del reconocimiento inicial del activo/pasivo diferente que en una combinación de negocios que, en el momento de la transacción, no afecta la utilidad ni contable ni tributaria; y

Pasivos que surgen de utilidades no distribuidas provenientes de inversiones donde la empresa es capaz de controlar la oportunidad de la reversa de la diferencia y es probable

Reconocimiento de activos tributarios diferidos

Reconocer para las diferencias temporales deducibles, las pérdidas tributarias no-usadas y

35 los créditos tributarios no-usados

Reconocimiento gastos o ingresos tributarios

Ingreso o gasto incluido en la utilidad o pérdida neta del período

A excepción de una transacción que se reconoce directamente en el patrimonio

Fuente:http://www.deloitte.com/view/es_EC/ec/servicios/auditoria/normas-internacionales-de- informacino-financiera-niifs

Elaborado por: Karina Carrillo

[image:44.595.114.527.87.162.2]Los activos y pasivos por impuestos diferidos deben medirse empleando las tasas fiscales que se espera sean de aplicación en el período en el que el activo se realice o el pasivo se cancele, basándose en las tasas y leyes fiscales que a la fecha del balance hayan sido aprobadas o prácticamente terminado el proceso de aprobación.

Cuadro N°9: Impuestos diferidos

Cuentas Diferencias Temporarias

Activo Diferido Pasivo Diferido

Cuentas de Activo Valor en libros < Base fiscal Valor en libros > Base fiscal Cuentas de Pasivo Valor en libros > Base fiscal Valor en libros < Base fiscal

Fuente: Material didáctico Asecont

2.6. NIIF para PYMES

Es un conjunto que contiene normas contables que se basan en las NIIF completas, pero que han sido simplificadas para que sean de uso y aplicación en pequeñas y medianas empresas; contiene un menor porcentaje de los requerimientos de revelación de las NIIF completas.

|

La importancia de las NIIF para las PYMES principalmente consisten en:

1. Se cambia la contabilidad tradicional que se venía aplicando principios de contabilidad generalmente aceptados, basados en leyes mercantiles y leyes tributarias.

2. Actualmente se cuenta con una herramienta administrativa financiera de un sistema de contabilidad uniforme a nivel mundial, basado en estándares mundiales.

36

4. Los encargados del mando en una organización, requieren tener conocimiento de las NIIF para las PYMES, a fin de alcanzar el lenguaje de negocios.

5. Los contadores como parte responsable del registro, medición, presentación y revelación deben estar constantemente actualizados, para una mejor respuesta a los mercados.

Por lo tanto las NIIF para las PYMES, se convierten en un paso de globalización muy importante, ya que es el principio de una red mundial para estar debidamente informados, actualizados, identificación de riesgos, respuestas a los riesgos, tomar decisiones, además servirá como un parámetro de mejora continua.

2.7. Diferencias entre las NIIF completas y NIIF para las PYMES (Secciones 2 a la 8)

[image:45.595.124.548.434.777.2]Las NIIF para PYMES se desarrollan mediante la extracción de conceptos relacionados de las NIIF completas por lo que se considera necesario para la práctica identificar algunas diferencias entre ambas normativas. A continuación algunas de ellas:

Cuadro N° 10: Normas internacionales de información financiera para PYMES

N° Sección Alcance Diferencia con NIIF Completas

Sección 2 Conceptos y principios generales

Describe el objetivo de los estados financieros

Abordan los conceptos de Capital y Mantenimiento de Capital

Sección 3 Presentación del estado financiero

Explica la presentación razonable, cual es el conjunto completo de los estados financieros y que es cumplimiento con las NIIF para PYMES

Contienen la presentación del estado de situación financiera al comienzo del primer periodo comparativo cuando una política de contabilidad sea aplicada retrospectivamente

Sección 4 Estado de posición financiera

Establece la información a ser presentada en el estado de situación financiera

Contiene la presentación separada de los activos y pasivos clasificados como obtenidos para la venta

Sección 5 Estado de ingresos comprensivos y estado de ingresos

Establece la información a ser presentada en el estado de ingresos

Pueden surgir más elementos de ingresos comprensivos reconocidos fuera de utilidad o perdida

Sección 6 Estado de cambios en el patrimonio y estado de ingresos y ganancias retenidas

Describe los requerimientos para la presentación de los cambios en el patrimonio de la entidad ocurridos durante el