I

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Análisis de las herramientas administrativas

–

financieras para la toma

de decisiones a corto plazo en la empresa Sociedad de Palmicultores de la

Independencia “SOPALIN S.A.”

, año 2013 (Quininde, Esmeraldas)

TRABAJO DE FIN DE TITULACION.

AUTOR: Sánchez Rivera, María Elena

DIRECTOR: Silva Silva, Hugo José, Mgtr

CENTRO UNIVERSITARIO SANTO DOMINGO

II

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Magister.

Hugo José Silva Silva

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: Análisis de las herramientas administrativas –

financieras para la toma de decisiones a corto plazo en la empresa Sociedad de

Palmicultores de la Independencia “SOPALIN S.A.”, año 2013 realizado por María Elena Sánchez Rivera, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Quito,

III

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo María Elena Sánchez Rivera declaro ser la autora del presente trabajo de fin de titulación: Análisis de las herramientas administrativas – financieras para la toma de decisiones a corto plazo en la empresa Sociedad de Palmicultores de la Independencia

“SOPALIN S.A.”, de la Titulación de Ingeniera en Contabilidad y Auditoría siendo: Hugo José Silva Silva director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente

dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de

investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o

con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f. . .

IV

DEDICATORIA

Dedico este trabajo a Dios, quien me ha dado la oportunidad de seguir viviendo y ser el inspirador de cada uno de mis actos y permitirme culminar con felicidad este gran sueño.

A mi familia, especialmente a mis hijos Andrés, Jenny y Richard, quienes son la razón de mi vida, a mi esposo por el apoyo moral que siempre me ha dado para culminar con mis estudios.

A mis padres y Abuelos, quienes han sido el referente para mi formación personal quienes me inculcaron valores, principios y buenas costumbres que me han servido para lograr mi felicidad y sacar adelante a mi familia.

V

AGRADECIMIENTO

Mi agradecimiento a todos quienes conforman la Universidad Técnica Particular de Loja, por hacer posible el desarrollo académico de sus estudiantes, a través de sus diferentes sistema de estudios, dándonos la oportunidad de prepararnos profesionalmente y tener más oportunidades en el mercado laboral de nuestro país.

También hago extensivo mi agradecimiento a Ing. Johana Molina por todo su apoyo en el desarrollo de mi tesis, al señor Patricio Granja, representante de la Empresa SOPALIN, por la apertura, facilidades y apoyo brindado para el desarrollo de mi trabajo de fin de carrera.

VI

ÍNDICE DE CONTENIDOS

CAPÍTULO I ... 5

Filosofías y herramientas administrativas contemporáneas para la toma de decisiones a corto plazo ... 6

1.1. Filosofías administrativas contemporáneas ... 6

1.1.1. Teoría de las restricciones ... 7

1.1.2. Justo a tiempo ... 8

1.1.3. Cultura de la calidad total ... 10

1.2. La información administrativa en la toma de decisiones a corto plazo ... 11

1.2.1. El papel de la contabilidad administrativa en la planeación ... 11

1.2.2. El papel de la contabilidad administrativa en el control administrativo ... 12

1.2.3. El papel de la contabilidad administrativa en la toma de decisiones ... 13

1.3. Herramientas financieras para la toma de decisiones ... 14

1.3.1. Sistemas de costeo ... 14

1.3.2. Modelo costo volumen utilidad ... 15

1.3.3. Punto de equilibrio ... 16

1.3.4. Indicadores financieros de producción ... 18

1.3.5. Problemas comunes en la toma de decisiones ... 19

CAPÍTULO II ... 21

Análisis situacional de la empresa ... 22

2.1. Filosofía Institucional... 22

2.1.1. Antecedentes institucionales ... 22

2.1.2. Misión, visión y objetivos ... 23

2.2. Estructura administrativa y funcional ... 24

2.3. Análisis de competitividad ... 30

2.3.1. Matriz de análisis de competencia ... 31

2.3.2. Matriz FODA ... 33

2.4. Análisis de costos de producción y venta: ... 34

2.4.1. Estructura de costos ... 35

2.4.2. Ciclo de producción ... 37

2.4.3. Indicadores de producción ... 39

CAPÍTULO III ... 41

VII

3.1. Análisis de la rentabilidad de los productos ... 42

3.2. Análisis de las relaciones del costo – volumen – utilidad ... 44

3.3. Fijación de precios ... 48

3.4. Determinación y análisis de la utilidad ... 50

Bibliografía ... 56

INDICE DE TABLAS Tabla 1: Matriz de análisis de competencia Sopalin S.A. ... 31

Tabla 2: Centros de costos de Sopalin S.A. ... 35

Tabla 3: Producción y rendimiento de Sopalin S.A. ... 39

Tabla 4: Costos anuales de Sopalin S.A. (2013)... 42

Tabla 5: Participación de cada producto en los costos totales de producción. ... 42

Tabla 6: Costos de producción por productos ... 43

Tabla 7: Costo de contribución de las líneas de producto. ... 44

Tabla 8: Resultados de Sopalin 2013 ... 47

Tabla 9: Punto de equilibrio ... 51

Tabla 10: Resumen costos fijos y variables ... 51

INDICE DE GRAFICOS Gráfico 1: Punto de equilibrio ... 17

Gráfico 2: Organigrama actual de Sopalin S.A. ... 24

Gráfico 3: Diagrama del ciclo de producción de SOPALIN S.A. ... 37

Gráfico 4: ventas y costo de producción ... 45

Gráfico 5: Ventas, costos y gastos totales. ... 46

Gráfico 6: Precio Aceite Rojo de Palma en 2013 ... 49

Gráfico 7: Variación precio Aceite Rojo palma 2012-2013 ... 49

1 RESUMEN

Las extractoras que en los últimos años han realizado inversiones en ampliaciones y renovaciones en sus maquinarias instalando equipos con tecnología de punta para el procesamiento de la palma, y ante la baja producción por mal manejo de las mismas, el poco desarrollo de nuevas plantaciones, especialmente por el precio elevado del terreno que es el que más influye al momento de iniciar este tipo de inversión, ha ocasionado que los precios de la fruta lleguen a niveles no sustentables, ocasionando pérdidas significativas para este sector.

Debido a los diferentes factores externos que han influido en el manejo de las políticas de precios de la fruta de palma africana en SOPALIN S.A., es necesario que los ejecutivos tengan controles continuos y exactos sobre los costos de producción para tomar las decisiones correctas a corto plazo y pueda mantener un nivel competitivo dentro de este sector, y obtener resultados positivos para el bienestar y satisfacción de sus accionistas, proveedores, ejecutivos y trabajadores, quienes contribuyen directamente con el proceso de producción de esta empresa.

2 ABSTRACT

The extractors who in recent years have made investments in upgrades and renovations in their machines installing equipment with technology for the processing of the Palm, and the low production due to poor management of them, little development of new plantations, especially by the high price of the land which is more influence at the time of initiating this type of investment It has caused that fruit prices reach unsustainable levels, causing significant losses for this sector.

Due to various external factors which have influenced the management of pricing policies of African Palm in SOPALIN S.A. fruit, it is necessary that executives have accurate and continuous checks on production costs to make the right decisions in the short term you can maintain a competitive level within this sector and positive results for the well-being and satisfaction of its shareholders, supplier.

3

INTRODUCCION

En el marco de la economía global, es necesario que las empresas sean competitivas con productos de calidad y costos bajos, y una manera de lograr es contando con controles precisos y manejando la información exacta y veraz en cada una de sus procesos, y sirva para apoyar en la toma de decisiones a los directivos en el día a día de la producción y no permitir tener resultados negativos para la empresa.

Este trabajo se divide en tres capítulos, y es así que en el capítulo uno presento un esquema conceptual de las Filosofías administrativas contemporáneas de diferentes autores para la toma de decisiones a corto plazo, la importancia y relevancia del papel de la contabilidad administrativa en la planeación, control y toma de decisiones, y la utilización de herramientas administrativas.

En el capítulo dos está el análisis situacional de la empresa Sopalin, realizo una breve descripción de la filosofía institucional, sus antecedentes, su misión, visión y valores, también está su manual orgánico funcional con sus cargos, detalle de funciones, especificaciones de cargo, condiciones y riesgos de trabajo, está el análisis de competitividad a través de FODA. Y también se realizó el análisis de los costos de producción y venta, su estructura, ciclo y los indicadores de producción, así como una breve explicación de lo que constituye el proceso de producción.

Y por último el capítulo tres, con la definición de los supuestos modelos a seguir partiendo del punto de equilibrio que nos da la pauta para poder obtener utilidad en los supuestos presentados en este trabajo, realizando el estudio de las relaciones de costo-volumen-utilidad aplicados a esta extractora. Todo lo anterior se encuentra enfocado como una herramienta básica que permite cumplir con una correcta toma de decisiones en el aspecto financiero.

4

cantidad manteniendo los porcentajes de producción y calidad, obtendría una utilidad superior a la presentada en este trabajo ya que la capacidad de procesamiento de Sopalin es de seis mil toneladas mensuales.

En esta empresa mantienen un sistema de control financiero que es una herramienta muy útil para el control de su proceso, cuenta con maquinaria en buen estado y con tecnología de punta que les da la seguridad de obtener los mejores rendimientos en el proceso y su producción es de buena calidad, está por debajo de los parámetros que solicitan los compradores del aceite rojo de palma, dando oportunidad a ser bonificados por la calidad de su producto.

5

6

Filosofías y herramientas administrativas contemporáneas para la

toma de decisiones a corto plazo

1.1. Filosofías administrativas contemporáneas

En los años cincuenta, medir el costo de hacer negocios o bien calcular el costo de producir un producto o de ofrecer un servicio significaba acumular los costos de materiales y de mano de obra, sin considerar con profundidad los gastos indirectos. En la era de la informatica, de los sitemas de manufactura flexibles, en esta era de la robótica y la globalización de los mercados, los gastos indirectos han llegado a representar hasta el 70% del costo total de un producto o servicio, lo cual refleja la importancia de asignar correctamente los gastos indirectos, si se quiere conocer con presición los costos de los productos y, de esa forma, tomar desiciones correctas. (Ramirez, 2005, p.66)

Las tendencias mundiales orientan los sitemas de manufacturas a la fabricación de productos de calidad y mantener inventarios al minimo nivel, a usar líneas de produccón flexibles, a automatizar los procesos, a organizarse por linea de producto y a utilizar estratégicamente la información. La intensificación de la competencia global y las nuevas tecnologias han provocado de la información de costos se convierta en un elemento de competitividad. Por ello, es necesario que los sistemas de información administrativa provean información apropiada, oportuna y detallada de acuerdo con los cambios de las tendencias mundiales de los negocios. (Ramirez, 2005, p.67)

7

para determinar sus costos y enfocarse en producir articulos, productos y servicios que satisfagan al cliente y con valores menores a los de la competencia.

1.1.1. Teoría de las restricciones

La teoría de restricciones o T.O.C por sus siglas en inglés (Theory of Constraints), es una filosofía de gestión de sistemas o empresas que se crea sobre una guía y se diseña para lograr un proceso de mejora continua la TOC se basa en que toda organización es creada para lograr una meta. Si dicha organización tiene fines de

lucro, su meta es “ganar dinero de forma sostenida ahora y en el futuro”. La

fortaleza de la TOC radica en la simplicidad que con que se resuelve una realidad compleja. (Goldratt, 1992, p.118)

Por lo expuesto por Goldratt, las TOC se debe aplicar en todas las organizaciones para lograr las metas fijadas y sobre todo obtener el máximo rendimiento financiero. Pues en todo tipo de negocio se tienen restricciones las mismas que al ser analizadas y revisadas con anterioridad a la ejecución van a tener menos riesgos y cumplir en mejor manera sus metas. Logrando incrementar las utilidades de las empresas y, pensando también en la permanencia en el mercado porque no se debe producir un producto de mala calidad lo cual al ser consumido o utilizado decepcione a los clientes y los dejen fuera, hay que tener en cuenta que necesitan mantenerse en el mercado y esto se lo logra con productos de calidad que llenen las expectativas de los consumidores y sin olvidarnos que los precios sean competitivos. Sin duda al logarlo las empresas aseguran su permanencia en los mercados y por supuesto con productos de excelente calidad.

La teoría de las restricciones ayuda a los administradores a determinar correctamente tanto las restricciones internas como externas y a decidir cómo sacar el mejor provecho de las mismas, subordinando cualquier actividad ante la aplicación de las restricciones y a reducir las limitaciones que provocan. (Ramirez, 2005, p.137)

8

optimizando el flujo de efectivo ya que más ventas significa entrada de efectivo, mejorando el flujo de efectivo dando oportunidad para que los administradores tenga muy claras las restricciones y puedan anticiparse como decisiones y correcciones a tiempo y no esperar a última hora, ya que cuando está bien la empresa produciendo y manteniendo excelentes resultados da las facilidades para que los administradores tomen decisiones correctas e implemente programas de mejoras continuas, mejorando los resultados.

1.1.2. Justo a tiempo

Es una técnica cuya misión es reducir el costo de los inventarios, sin embargo tiene un alcance más amplio, ya que impulsa la mejora de todo el proceso de producción, el fundamento de esta filosofía es diseñar las estrategias necesarias para mantener inventarios solo cuando se necesiten, lo cual conlleva un análisis cuidadoso de compras, producción y venta evitando tener inventarios innecesarios. (Ramirez, 2005, p.139)

Por décadas se buscó el equilibrio entre los costos de ordenar y los de mantener el inventario, siendo una restricción la demanda esperada, sin embargo en los últimos años la competencia global, los adelantos tecnológicos han reducido el ciclo de vida de los productos y se ha incrementado la diversidad de los mismos, con la presencia de productos extranjeros de alta calidad y costos bajos, lo cual ha obligado a cambiar la filosofía tradicional de mantener inventarios innecesarios por la filosofía de justo a tiempo, y mantener inventarios bajos o necesarios.

9

muchas de las pautas de los sistemas de producción del siglo XX.(Delgado, 2000,p.11)

Con la aplicación de JIT las empresas han logrado reducir su inventarios sin haber dejado de cumplir sus compromisos, aplicando las técnicas ha fabricado diferentes productos y se ha mantenido en el mercado con sus gamas de productos que han sido mejoradas para poder competir en el mercado y cumpliendo con los clientes con productos óptimos para su consumo.

En este trabajo se aprovecha el gran alcance de la teoría de la programación cuadrática para obtener soluciones óptimas de problemas complejos de planeación de la producción justo a tiempo. Se aplica una metodología que inicia, a diferencia de otros enfoques clásicos, con una formulación del problema de planeación justo a tiempo para máquinas paralelas mediante un programa cuadrático con variables 0-1 y restricciones lineales. Por construcción, este programa de segundo grado no es convexo por lo que se reformuló antes de someterlo a un procedimiento de ramificación y acotamiento para obtener la solución óptima, de manera que se garantiza la convexidad y se obtiene una cota inferior de alta calidad. Los resultados obtenidos muestran que esta metodología permite obtener mejores resultados en comparación con otras estrategias reportadas en la literatura científica.(Ramirez, Silva, & Rios, 2011, p.43)

10 1.1.3. Cultura de la calidad total

En las últimas décadas se han incrementado todos estos cambios en los procesos en las empresas quienes han logrado mejorar sus utilidades y su liquidez debido a la reducción de sus costos, al incremento de las ventas y al mejoramiento del servicio a los clientes, el compromiso de sus trabajadores comprometidos con la producción de calidad para ser más competitivos en este mercado global en los que todos están inmersos.

La calidad total es un enfoque global de sistema (no un grupo de programas separados), y es parte integral de la estrategia de alto nivel. Trabaja de forma horizontal a través de la funciones y departamentos, involucrando a todos los empleados, desde el tope hasta la base y se extiende hacia el frente y hacia atrás para incluir a los proveedores y a los clientes, lo cual requiere que la organización se transforme y por lo tanto para ello tiene que cambiar el modo de pensar y actuar de sus directivos y empleados. En esta ponencia se presentan los aspectos que permiten transformar la cultura de la organización para la calidad total. (Gonzalez & Fernandez, 2000, p.100)

Constituye otra estrategia la cultura de calidad total, en la todos los involucrados en la producción tienen que tomar conciencia y responder ante los cambios que se presentan actualmente en el mundo global que se presenta, ya que con productos de excelentes calidades se tendrá mayor oportunidad de participar de mejor manera en los mercados que cada vez son más competitivos.

Todas las empresas deben tener como una herramienta administrativa el control de calidad de las producciones ya que esto les garantiza que sus productos no van a tener inconvenientes en el mercado y llegaran con facilidad a los consumidores por el hecho que tener excelente calidad.

11

Es muy cierto todos los factores que intervienen en la actualidad para la producción de un producto ha cambiado muchísimo en los últimos tiempos y tienen que ajustarse a ellos para continuar con la producción y obtener buenos resultados en los procesos productivos beneficiando a todos los que han contribuido con este logro.

1.2. La información administrativa en la toma de decisiones a corto plazo

1.2.1. El papel de la contabilidad administrativa en la planeación

La planeación que recibe ayuda de la contabilidad administrativa es básicamente la operativa, que consiste en el diseño de acciones cuya misión es alcanzarlos objetivos que se desean en un periodo determinado, sobre todo en lo referente a la operación de la empresa, mediante el empleo de diferentes herramientas tales como los presupuestos, el modelo costo-volumen-utilidad, etcétera; sin embargo, el costeo por actividades, apoyado en la filosofía de la concepción de cadenas de valor, brinda una gran ayuda en el proceso de la planeación estratégica para determinar cuál debe ser la estrategia competitiva hacia la que debe orientarse la empresa, para lograr la ventaja competitiva que le dé una posición atractiva dentro del sector industrial donde se encuentra. (Ramírez, 2005, p.18)

Tenemos dos tipos de planeación la operativa y la estratégica, las cuales recurren al modelo costo – volumen – utilidad, con los cuales la administración realiza simulaciones sobre estas variables, lo cual contribuye a la elección de un correcto curso de acción, dando las pautas para analizar los posibles efectos en las utilidades o los resultados que se va a obtener.(Ramírez, 2005, p.18)

12

logrando eficiencia y efectividad en nuestras operaciones y sobre todo teniendo control de los costos para poderlos optimizar ya que con toda la información que tenemos de contabilidad administrativa estamos en capacidad de determinar las acciones que podemos tomar a corto y a largo plazo.

1.2.2. El papel de la contabilidad administrativa en el control administrativo

Ramírez, (2005)menciona: El control administrativo debe ser el proceso mediante el cual la administración se ha asegura de que los recursos son obtenidos y usados eficiente y efectivamente, en función de los objetivos planeados por la organización. (pág. 19)

La contabilidad administrativa está organizada para producir información de uso interno de la administración la misma que es útil en el proceso de control, ya que en ella se encuentra lo que la dirección desea que se haga, motivar a la organización a fin de que actuara en la forma más adecuada para alcanzar los objetivos empresariales y puedan evaluar los resultados. Con los estándar fijados previamente con base a los objetivos planeados, de manera que la administración asegure que los recursos fueron manejados con efectividad y eficiencia.

El control administrativo se efectúa a través de los informes que genera cada área, lo que nos permite detectar síntomas graves de desviaciones y conduce hacia la administración por excepción por parte de la alta gerencia, de tal manera que al presentarse alguna variación pueda realizarse las acciones correctivas necesarias para lograr efectividad y eficiencia en el uso de los recursos con los que cuenta la organización.

13

1.2.3. El papel de la contabilidad administrativa en la toma de decisiones

La contabilidad administrativa ayuda para que la decisión sea la mejor, de acuerdo con la calidad de la información que se posea, para ello debemos usar el metodo cientifico que puede desglosar de la siguiente manera:

1. Análisis

a) Reconocer que existe un problema

b) Definir un problema y especificar los datos adicionales c) Obtener y analizar los datos

2. Decisión

a) Proponer diferentes alternativas b) Seleccionar la mejor

3. Puesta en practica

a) Poner en práctica la alternativa seleccionada

b) Realizar la vigilancia necesaria para controlar el plan elegido

En este modelo de toma de decisiones, en las etapas 1 y 2 la contabilidad administrativa ayuda para que la decisión sea la mejor, de acuerdo con la calidad de la información, que se posea. En dichas etapas deben simularse los distintos escenarios y ser analizados a la luz de los diferentes índices de inflación esperados, según el tipo de industria y actividad de que se trate. (Ramírez, 2005, p. 20-21)

14

1.3. Herramientas financieras para la toma de decisiones

1.3.1. Sistemas de costeo

Los sistemas de costeo actuales se basan en modelos de prorrateo arbitrario de los gastos indirectos, ya que se utilizan tasas de aplicación basadas en las horas-máquina o en las horas-hombre, lo cual distorsiona el costo de los productos, por que independientemente de que la base que se utiliza para prorratear es arbitraria, impide conocer la información relevante de las diferentes líneas o productos para diseñar estrategias que aseguren la permanencia a largo plazo de la empresa.

La estrategia correcta en satisfacer las necesidades de los clientes, tratando de ofrecer un producto o servicio cuyo precio y calidad este por encima de sus expectativas y de la competencia. Por lo tanto ya es posible determinar un precio de venta basándose en un costeo tradicional. (Ramírez, 2005, p.66)

Esta es una herramienta muy importante para que las empresas se direccionen a obtener productos de excelente calidad, mantener inventarios al mínimo nivel, sin descuidar sus costos, porque los precios del mercado normalmente hay que mantenerlos para no dar oportunidad a la competencia a imponer sus productos con precios bajos. En ocasiones los consumidores notan claramente la calidad de los productos y si la diferencia en precio de venta no es tan relevante se inclinan por la calidad y presentación de los mismos, consumiendo los que consideran son mejores.

Conjunto de procedimientos, técnicas , registros e informes estructurados sobre la base de la teoría doble y otros principios que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles efectuadas. (Pérez, 1996, Pág. 150).

15

toman en las empresas. Es por esto que se debe contar con el sistema de información completo que permita la determinación de cada uno de los rubros que componen los costos y estos estén definidos y parametrizados correctamente para aplicar al costo del producto.

1.3.2. Modelo costo volumen utilidad

Las herramientas que integran la contabilidad administrativa sirven de apoyo a la administración principalmente en dos funciones: la planeaciòn y el control.

Elmodelo costo-volumen-utilidad es un apoyo fundamentalen la actividad de planeación, es decir, en el diseño de las acciones que permitiran lograr el desarrollo integral de la empresa al igual que los presupuestos. Este modelo ayuda a implantarla última etapa de modelo de planeación estratégica y facilita la toma de desiciones y la implementaciones de acciones concretas. (Ramírez, 2005, p. 172)

Esta herramienta, es muy interesesante puesto que tener el costo, el volumen y utilidad, da informaciòn relevante para que al revisarla se tome la desiciòn mas idonea para la producción, la gerencia debe utilizar como herramienta la relacion entre el costo-volumen-utilidad antes de sacar un producto, realizando este analisis tendra muy claro cuantas unidades debe producir para cubrir sus costos, y de ahí determinar cuanto quiere tener de utilidad para determinar la cantidad de producción total de determinado producto, manteniendo la calidad, con un costo bajo.

16

Una vez que ya esta en la etapa de producción se debe ir controlando las actividades con las que se ha presupuestado y darse cuenta si se esta cumpliendo o no lo planificado, y en caso de diferencias revisar inmediatamente para tomar los correctivos necesarios para volver a la linea que esta fijada. Y contar con reportes que den información exacta y veraz para cumplir con lo presupuestado y contar con el comprometimiento del personal para mejor los resultados.

“CVU, como aquel instrumento que examina el comportamientode los ingresos totales, de los costos totales y de la utilidad operativa a medida que crecen los cabios en el nivel de producción, el precio de venta, el costo varialble, o los costos fijos de un producto”. (Espinosa, 2014, pág. 11)

La administraciòn con esta informaciòn tiene la pauta para determinar y tomar las acciones mas recomendables basando en los reportes que mantenga del proceso de producción en cada uno de sus segmentos ya que tienela oprtunidad de ir comparando con lo presupuestado y si es el caso tomar los correctivos inmediatos para volver a la linea que esta planteada.

1.3.3. Punto de equilibrio

Es normal que al planear sus operaciones los ejecutivos de una empresa traten de cubrir el total de sus costos y lograr un excedente como rendimiento a los recursos que han puesto los accionistas al servicio de la organización. El punto en que los ingresos de la empresa son iguales a sus costos se llama punto de equilibrio; en el no hay utilidad ni perdida. En la tarea de planeación, este punto es una referencia importante, ya que es un limite que influye para diseñar actividades que conduzcan a estar siempre arriba de él, lo mas alejado posible, en el lugar donde se obtiene mayor proporción de utilidades. (Ramiréz, 2005, p.173)

17

de producción y el personal involucrado en el control de la producción estarián en condiciones de lograr los mejores resultados optimizado los procesos.

Anderson y Raiborn (2005) opinan que punto de equilibrio, o punto neutro, es la cantidad de unidades a producir y vender para cubrir exactamente la totalidad de los costos fijos y variables; este se puede utilizar para determinar el nivel de actividades en unidades fisicas o monetarias, lo que constituye una de las herramientas mas utiles para la administraciòn, pues con ellas se puede efectuar vaticinios de ganancias a corto plazo, ya que permite conocer fácilmente los costos correspondientes a cualquier nivel en que opere la empresa. (Espinosa, 2014, p.11)

En una empresa que tenga determinado el punto de equilibrio de cada uno de los productos o artículos que produscan, al tener el costo exacto de producción de cada uno de ellos tienen una herramienta muy util para decidir cual articulo es el que tiene que producir en mayor escala y lograr los mejores rendimientos economicos para la empresa y determinar cuales son los productos que nos le dan mayor utilidad y dejar de producir o realizarlo en cantidades menores y cumplir con los pédidos que se tenga de esos productos.

Gráfico1: Punto de equilibrio

Fuente: Rincon (2011)

Elaborado por: María Sánchez Gráfico1: Punto de equilibrio

Fuente: Rincon (2011)

18

Cuando se tiene la información de los costos, el punto de equilibrio da la pauta para controlar los resultados a conseguir y contituye una herramiente para controlar como estan con los costos de producciòn, y a la vez comparar y análizar con relación a lo presupuestado y planificadopara verificar si se esta cumpliendo o no y si fuera el caso tomar los correctivos necesarios para volver a enmarcase en lo planeado.

1.3.4. Indicadores financieros de producción

El diseño del sistema de información debe reconocer de manera preliminar los indicadores para reconocer las entradas de información, procesos y cálculos que el sistema debe realizar, para así poder obtener los datos que va a entregar, o sea las salidas de información, pues estas dependen de la planeación de entrada de datos. Por esa razón, se planean primero las salidas para poder estructurar las entradas, los procesos y los cálculos.

Indicadores de costos financieros:

Costos totales Utilidad bruta

Gastos totales (costos operacionales) Utilidad neta

Costos fijos (modelo variable) Costos variables (modelo variable) Costos de materia prima

Costos de mano de obra Costos contratos de servicios Costos indirectos de fabricación Costo unitario

19

Costos de conversión

Costo dpto. (Método de costos por departamentos) Costo proceso (método de costos procesos)

Costo actividad (método de costos ABC). (Rincón, 2011, p.125)

Mediante la información obtenida para analizar se debe tomar una decisión, por tanto deben tener un sistema o controles que den la seguridad que necesitan para cuando se vaya a decidir, lo realicen de la mejor manera y lograr el máximo rendimiento de la producción, logrando cumplir con lo planificado.

“El termino indicadores de costos, sugerido para la jerga práctica, empresarial y académica de los costos, son los datos financieros, operativos, logísticos, y de control que se obtienen por medio de un sistema de información de costos, y que se utilizan para toma de decisión empresarial.”(Rincon, 2011, pág. 110)

Cabe insistir en que las administraciones tienen que operar con sistemas informáticos que satisfagan todos los requerimientos necesarios para la formulación de informes para la gerencia, considerar que un sistema es lo que va a manejar toda la información que debe ser relevante para que la administración o los analistas tenga información adecuada para la toma de decisiones.

1.3.5. Problemas comunes en la toma de decisiones

20

Los administradores, deben tener asesoramiento de los analistas de los sitemas que usan para que cuando tomen una desición la proyecten y tener en cuenta los resultados que van a tener, al tomarla y considerar las posibles modificaciones, ya que no siempre se podra controlar totalmente todos los posibles problemas o fallas que vayan a tener pero, si pueden controlar la mayoria que se presente en el proceso productivo.

En la toma de decisiones la medición es fundamental porque permite recoger y analizar los datos pertinentes, pronosticar los resultados, eliminar las

apreciaciones subjetivas como “me parece, yo creo, yo pienso”, fomentar la

participación de la toma de decisiones a partir de observaciones comunes a todos y evitar discusiones tontas por tener diversos criterios o puntos de vista diametrales, dedicar la gerencia a lo importante en vez de perderse en lo urgente. Por tanto, La medición en la toma de decisiones no es solamente acumular datos por acumular, ella debe contar con un marco teórico que permita concatenar, caracterizar, clasificar, establecer relaciones, estudiar frecuencias e interpretar los

datos con la finalidad de mejorar los procesos gerenciales” (Rincon, 2011, p.111)

21

22 Análisis situacional de la empresa

2.1. Filosofía Institucional

Sociedad de Palmicultores de la Independencia SOPALIN S.A., es un extractora de aceite rojo de palma africana, este aceite es materia prima para la elaboración de aceite comestible, mantecas, jabón, margarinas, es una compañía relacionada de Industrias Ales C.A., que es una empresa líder en producción de estos productos comestibles, al tener a industrias Ales nos da la garantía que la producción de la extractora está completamente colocada en el mercado por lo que no hay problema de comercialización, ante esta situación SOPALIN mantiene la misión de producir en forma competitiva, eficiente, rentable y con responsabilidad social, generando bienestar a su clientes, sus trabajadores, a sus accionistas y a la sociedad. Actuando con integridad, honestidad y lealtad en las relaciones de trabajo, de negocio y ante la sociedad, cumplir los compromisos con responsabilidad empresarial, manteniendo como visión de negocio un desarrollo sostenido, mantener una relación ética y respetuosa con los accionistas, directores, colaboradores, clientes, proveedores, competidores, autoridades de gobierno, comunidad y el medio ambiente, cumpliendo con las obligaciones ante la comunidad, las leyes y reglamentos que regulan esta actividad empresarial.

2.1.1. Antecedentes institucionales

La extractora SOPALIN se creó el 22 de julio de 1982, por un grupo de24productores de palma africana del sector de la Independencia, Quininde-Esmeraldas, quienes tenían problemas para la comercialización de su producción y disponiendo entre todos los proveedores reunidos de 1.000 hectáreas de palma africana deciden unir capitales y construir una extractora para poder procesar la fruta de sus propias plantaciones y es así que se constituyen como compañía el 09 de agosto de 1985 inicia sus actividades productivas.

23

un valor de UN SUCRE ($. 1,00) cada una. Actualmente su capital es de $ 1.000.000,00 (un millón de dólares) y corresponde a 1.000.000,00 de acciones ordinarias con un valor $ 1,00 cada una, la gerencia está a cargo del señor Patricio Granja Vivanco.

2.1.2. Misión, visión y objetivos

Misión

Producir, comercializar y distribuir en forma competitiva, eficiente, rentable y con responsabilidad social, productos de consumo masivo para el mercado nacional e internacional, generando bienestar para sus clientes, su gente, sus accionistas y la sociedad.

Visión

Ser la corporación reconocida como líder en negocios eficientes y rentables de productos de consumo, a través de mejores prácticas, teniendo como pilar el talento humano.

Valores

- Hábito de servicio

- Transparencia y Honestidad

- Competitividad

- Trabajo en Equipo

24 2.2. Estructura administrativa y funcional

En Sociedad de Palmicultores de la Independencia Sopalin S.a., su estructura administrativa es:

Gráfico 2: Organigrama actual de Sopalin S.A.

Fuente: Sopalin.

25

MANUAL ORGÁNICO FUNCIONAL EXTRACTORA SOPALIN S.A.

GERENTE GENERAL Área: Unidad: Reporta a: Supervisa a: ADMINISTRATIVA. GERENCIA.

TODAS LAS ÁREAS DE LA EMPRESA.

OBJETIVO:

Cumplir y hacer cumplir las disposiciones y reglamentos internos y normatividad externa vigentes aplicable a la Extractora, a fin de lograr los objetivos y metas trazadas, mediante la toma de decisiones procurando la optimización de los recursos económicos, financieros y humanos.

DESCRIPCIÓN DE FUNCIONES:

Ejecutar las políticas y normas de trabajo referentes a la prestación de los servicios ofertados por la empresa.

Efectuar las contrataciones para compra y venta de materia prima.

Programar cursos de capacitación y adiestramiento del personal, tendientes a mejorar destrezas, habilidades y aptitudes de los empleados.

Imponer sanciones disciplinarias al personal de acuerdo a leyes, normas y reglamentos internos.

Autorizar la adquisición de insumos, materia prima, repuestos y materiales, etc. después del análisis de cotizaciones de precios.

Firmar cheques y comprobantes de egresos del pago.

Establecer paquetes promocionales, de acuerdo a la temporada y fijar descuentos según el monto del servicio o el cliente.

RELACIONES FRECUENTES Internas: Con todas las áreas de la empresa Externas: Clientes, Proveedores

ESFUERZOS MENTALES Y FÍSICOS

Mentales: Permanente Físicos: Bajo

ESPECIFICACIONES DEL CARGO Nivel de instrucción: Superior

Título Profesional: Ing. Administración de Empresas o afines.

Experiencia: 3 años Capacitación: Permanente

RESPONSABILIDAD Calidad de Servicios ofertados por la Empresa, de sus costos y de los beneficios. Brindar un adecuado ambiente de trabajo. CONDICIONES Y RIESGOS DE TRABAJO

Cómodo con muy pocas posibilidades de accidentes Realizado Por:

Lenin Bustillos Aprobado Por:

26

MANUAL ORGÁNICO FUNCIONAL EXTRACTORA SOPALIN S.A.

CONTADOR(A) GENERAL Área: Unidad: Reporta a: Supervisa a: FINANCIERA. CONTABILIDAD. GERENTE GENERAL Y ADMINISTRACIÓN.

AUXILIAR DE CONTABILIDAD. OBJETIVO:

Planificar, dirigir, supervisar, coordinar, ejecutar, controlar, las actividades financieras y contables de la empresa.

DESCRIPCIÓN DE FUNCIONES:

Mantener actualizado el sistema de control interno.

Implementar y mantener actualizado el sistema de contabilidad de acuerdo a las necesidades de la empresa.

Planificar, dirigir, coordinar y supervisar la ejecución de las actividades del departamento de contabilidad.

Codificación y mayorización de las transacciones contables.

Elaboración de Conciliaciones bancarias.

Elaboración de roles de pago.

Elaboración de planillas de empleados y el pagos de aportes patronales de IESS

Elaboración de pago de Impuestos fiscales y sus respectivos anexos.

Constatación física de inventarios, activos fijos.

Presentar oportuna y permanentemente reportes e informes financieros para la gerencia.

RELACIONES FRECUENTES Internas:

Externas: Con todas las áreas de la Empresa. Proveedores y Clientes.

ESFUERZOS MENTALES Y FÍSICOS

Mentales:

Físicos: Permanente. Bajo.

ESPECIFICACIONES DEL CARGO Nivel de instrucción: Superior

Título profesional: Contador público autorizado Experiencia: Mínima 2 años

Capacitación: Permanente

RESPONSABILIDAD Proporcionar a la gerencia

información contable

financiera en forma oportuna.

Cuidado de los muebles y equipos de contabilidad.

CONDICIONES Y RIESGOS DE TRABAJO

Cómodo con muy pocas posibilidades de accidentes

27

MANUAL ORGÁNICO FUNCIONAL EXTRACTORA SOPALIN S.A.

BODEGUERO Área: ADMINISTRATIVA Y FINANCIERA. Unidad: BODEGA

Reporta a: GERENTE, CONTADOR Y JEFE DE ÁREA Supervisa a:

OBJETIVO:

Recibir y llevar el registro de existencias de los bienes, comisariato, suministros de aseo, repuestos y herramientas, etc. ubicando cantidades y especificaciones según las facturas de compra; y el despacho de los mismos.

DESCRIPCIÓN DE FUNCIONES:

Recepción de bienes, comisariato y suministros de aseo adquiridos comprobando la cantidad y especificaciones, según la factura de compra como respaldo.

Identificar, codificar, clasificar, almacenar y custodiar todos los artículos ingresados a bodega; adoptando sistemas adecuados de almacenamiento y seguridad de los mismos.

Entregar cualquiera de las existencias de bodega mediante el respaldo de una orden de requisición.

Intervenir en el levantamiento de los inventarios físicos de las existencias de bodegas.

Preparar y remitir periódicamente a contabilidad los saldos de las existencias en bodegas, en base a los registros en Kárdex.

Llevar un registro adecuado sobre objetos perdidos especificando el lugar, fecha, hora, descripción detallada del suministro o herramienta, quien encuentra, y alguna observación.

Procurar que los artículos o suministros más antiguos en la bodega sean los primeros en utilizarse.

Mantener el aseo y cuidado de los uniformes entregados.

Otras funciones .que la administración le asigne dentro del ámbito de su competencia.

RELACIONES FRECUENTES

Internas: Gerente, Contador(a), Jefes de área y personal que requiera algo de bodega.

Externas: Proveedores

ESFUERZOS MENTALES Y FÍSICOS

Mentales: Permanente. Físicos: Permanente. ESPECIFICACIONES DEL CARGO

Nivel de instrucción: Superior

Título Profesional: Bachiller en Contabilidad Experiencia: Mínima 2 años

Capacitación: Permanente

RESPONSABILIDAD Mantener la custodia de los bienes de bodega y la

información financiera

sobre las existencias en stock actualizadas.

CONDICIONES Y RIESGOS DE TRABAJO

Cómodo con muy pocas posibilidades de accidentes

Realizado por:

28

MANUAL ORGÁNICO FUNCIONAL EXTRACTORA SOPALIN S.A.

JEFE DE PRODUCCIÓN Área: OPERATIVA

Unidad: PRODUCCIÓN. Reporta a: GERENTE GENERAL Supervisa a: JEFES DE ÁREA OBJETIVO:

Satisfacer de manera eficaz las necesidades de información que el personal operativo necesita para utilizar los equipos y herramientas de la empresa.

DESCRIPCIÓN DE FUNCIONES:

Controlar la calidad del proceso de transformación

Distribuir la utilización de la materia prima adecuadamente

Realizar el control de existencias con el personal de Bodega.

Supervisar a los jefes operativos de turno.

Verificar el cumplimiento del proceso de acuerdo a las normas y reglamentos de la empresa.

Hacer cumplir el reglamento interno de la empresa.

Realizar cronogramas de capacitación en seguridad industrial para todo el personal operativo.

Brindar todas las atenciones necesarias para el personal interno de la empresa.

Realizar reportes de producción en proceso y remitirlos a la administración.

Supervisar la entrega del producto terminado a los clientes que este en óptimas condiciones.

RELACIONES FRECUENTES Internas: Con todas las áreas de la Empresa Externas: Proveedores, Clientes.

ESFUERZOS MENTALES Y FÍSICO Mentales: Permanente.

Físicos: Normal

ESPECIFICACIONES DEL CARGO Nivel de instrucción: Superior

Título Profesional: Ing. Agroindustrial Experiencia: Mínima 2 años Capacitación: Permanente

COMPETENCIAS

Conocimiento del sistema de

producción de aceite rojo.

Procedimientos básicos de cultivo de palma africana.

Términos técnicos de transformación de la materia prima.

Capacidad de relacionarse con los clientes.

Innovador, equilibrado

emocionalmente, atento. CONDICIONES Y RIESGOS DE TRABAJO

Cómodo con pocas posibilidades de accidentes.

Realizado por:

29

MANUAL ORGÁNICO FUNCIONAL EXTRACTORA SOPALIN S.A.

MANTENIMIENTO GENERAL

Área: Unidad: Reporta a: Supervisa a:

SERVICIOS ADMINISTRATIVOS. ADMINISTRATIVA.

GERENTE, JEFE DE PRODUCCIÓN

OBJETIVO:

Lograr el óptimo funcionamiento de los equipos e instalaciones, bajo el punto de vista funcional y estético.

DESCRIPCIÓN DE FUNCIONES:

Mantenimiento y reparación de maquinaria y equipos de la empresa.

Mantenimiento de equipos de oficina y de muebles y enseres.

Revisión de instalaciones locales de la empresa.

Verificación de seguridades de la organización.

RELACIONES FRECUENTES Internas:

Externas:

Gerente, Jefe de turno

ESFUERZOS MENTALES Y FÍSICOS Mentales:

Físicos: Bajo. Permanente.

ESPECIFICACIONES DEL CARGO Nivel de instrucción:

Título Profesional: Experiencia: Capacitación:

Secundaria. Bachiller técnico Mínimo 1 año Permanente.

RESPONSABILIDAD

Mantener el buen estado de los equipos e instalaciones y el cuidado de las herramientas a su cargo.

CONDICIONES Y RIESGOS DE TRABAJO

Cómodo con muy pocas posibilidades de accidentes

Realizado por:

30 2.3. Análisis de competitividad

31 2.3.1. Matriz de análisis de competencia

Tabla 1: Matriz de análisis de competencia Sopalin S.A.

SOPALIN PEXA DANAYMA EL PLACER LA FABRIL TEOBROMA PRECIO FRUTA

(MAT.PRIMA) 147,00 147,00 152,00 147,00 155,00 157,00

% DE

EXTRACCION ARP 19,50 19,00 19,00 18,40 18,90 19,52

ACIDEZ ARP 2,30 3,20 3,50 3,20 3,80 3,20

CAPACIDAD ALMACENAMIENT

O ALTA MEDIA MEDIA BAJA ALTA ALTA

CAPACIDAD DE

PROCESAMIENTO MEDIA MEDIA MEDIA BAJA ALTA ALTA

DISP. EFECTIVO

OPER MEDIANA MEDIANA ALTA MEDIANA ALTA ALTA

DISP.OFERTAR

PROD.TERM. NINGUNA ALTA ALTA ALTA ALTA ALTA

Fuente: Sopalin S.A.

Elaborado por: María Sánchez

La competencia que mantiene Sopalin con las empresas de la misma industria es alta debido a que se han instalado centro de acopio de otras extractoras cerca de la fábrica, además que ya funcionaban cuatro con las que la competencia no era tan alta pues se trabaja con precios referenciales del mercado que los fijaba ANCUPA, pero con el ingreso al mercado La Fabril, con precios elevados para captar fruta en un centro de acopio ubicado a unos 5 kilómetros de la fábrica, hay ocasiones que el proveedor comparte la producción entre Sopalin y otra extractora por la diferencia de precio lo que ocasiona que los costos se eleven sustancialmente ya que el 86% del costo corresponde a materia prima. Los proveedores de fruta de palma africana están clasificados en grupos de acuerdo al tonelaje que entrega, y es así que el grupo más pequeño o los que tienen entregas mensuales menor a 15 toneladas y tiene un precio más bajo son los que mantienen fidelidad a la empresa, pues considera la trayectoria de la misma, ellos tienen una visión diferente en relación a los grandes o medianos que si llegan y le ofrecen más ellos no lo piensan se van con su fruta.

32

las plantaciones en lo que tienen que ver con insumos, herramientas, asesoramiento sobre la aplicación de abonos y tratamientos cuando las plantas tienen algún problema, además se les abaliza para sacar crédito para la compra de fertilizantes y abono para la plantación, y el técnico tiene la oportunidad de conocer las plantaciones y de acuerdo a sus informes el gerente fija el precio para ese proveedor que en los últimos tiempos está dado por el precio del mercado mas no el que se fija a través de las entidades ( Ancupa - Asociación Nacional de cultivadores de palma africana) que regula el precio de palma. Además se les concede anticipos que van desde el 100% de valor que entregan en fruta hasta 200% y los plazos de pago no mayores de seis meses. Casos especiales a un año, y no se les cobra intereses. Además los pagos de la fruta entregada se los realiza cada semana y cumpliendo con los compromisos adquiridos con los proveedores, todo los viernes a partir de las 9 horas están listos los cheques o transferencias de pagos de los proveedores de fruta a quienes se le entrega sus documentos de pago, el personal que se encarga de los pagos lo realiza de una manera ágil, rápida y eficiente.

Lo relacionado a la venta del producto se los realiza exclusivamente a Industrias Ales, (accionista mayoritario) y el precio es el fijado de acuerdo al mercado, y a veces se observa el precio queda Ancupa (Asociación Nacional de cultivadores de palma africana). De la amenazas de entrada de nuevas empresas de este mismo tipo es baja debido a que el monto de inversión es elevada y las condiciones y políticas actuales no dan las facilidades para invertir en este tipo de industria, además que ya no se sigue sembrando más palma debido a una plaga que amenaza a este tipo de cultivos en gran escala. Sobre todo en la zona donde se encuentra la fábrica hay un devastación en las plantaciones por el ataque de pudrición del cogollo PC, que es una enfermedad que le da a las plantaciones de palma africana y no hay cura, una vez que se infectan hay que erradicar el cultivo. Ante esto los palmicultores ya no están renovando este cultivo, y más bien los que pueden están vendiendo sus plantaciones y están migrando a la provincia de los Ríos y Guayas.

33

africana. Y además la demanda del aceite es alta y los sustitutos no tienen esa capacidad de producción.

2.3.2. Matriz FODA

A continuación la matriz FODA de Sopalin:

Fortalezas

Ubicación estratégica

Maquinaria con tecnología de punta

Instalaciones propias y adecuadas

Sistema informático

Atención personalizada a los proveedores

Horarios extendidos para recepción de fruta

Rendimientos y calidad excelente

Capacidad de almacenamiento de producto terminado

Mercado seguro para venta de ARP y Nuez

Cumplimiento estricto de las normas de funcionamiento y leyes emitidas por organismos de control.

Pesos exactos, certificación y calibración continua del ente regulador (INEN)

Oportunidades

Ampliación de la planta

Alianzas estratégicas

Permanencia en el mercado

Avances tecnológicos

Adquisición de terrenos para plantaciones propias

34

Debilidades

Tener un solo comprador

Disponibilidad de fondos

No responde inmediatamente a los cambios del mercado

No posee plantaciones propias

Personal desmotivado

Deslealtad de proveedores potenciales

Amenazas

Elevadas tasas de interés

Informalidad del mercado

Crisis del país

Facilidad para instalar los centros de acopio

Condiciones Climáticas adversas (inviernos fuertes)

Inseguridad Social

Políticas agresivas para el sector (SRI) (IESS)

2.4. Análisis de costos de producción y venta:

Para determinar los costos de producción de Sopalin selo realice a través de su sistema de contabilidad llamado BPCS, en el cual se controla los gastos y costos a medida que se van originando y se van acumulando en cuentas contables determinadas específicamente para cada rubro que interviene en el proceso

En este tipo de empresas los costos se los acumula en cuentas establecidas y definidas por el contador, el mismo que ya está cargado al sistema y a medida que se mueven los productos se va afectando a la cuenta relacionada a ese tipo de costo o gasto y al terminar el periodo de corte o cierre de producción se saca los acumulados de las cuentas que intervienen en el proceso y se realiza el costeo de la producción, la cual se lo hace mensualmente.

35 2.4.1. Estructura de costos

Los costos de producción de Sopalin son controlados a través del sistema informático que mantiene para el funcionamiento de toda la información administrativa y contable la misma que esta enlazada en todos sus segmentos, y todos los movimientos que se dan son registrados y cargados a los centros de costo que tiene definidos en Sopalin, los cuales son como sigue:

Tabla2: Centros de costos de Sopalin S.A.

Centro Costo Departamento Personal

relacionado Tipo de gasto

501 Dirección de

Desarrollo

Gerente General Administrativo

504 Aseguramiento de

Calidad

Aseguramiento calidad

Costo

572 Producción

J.planta-turno-laboratorio

Costo

573 Contabilidad Contador-asiste Administrativo

574 Mantenimiento Mecánico Costo

575 Bodega Bodeguero Costo

576 Servicios

Generales

Serv.Generales Costo

577 Asistencia Técnica Asistente técnico Costo

590 Seguridad Personal seguridad Costo

901 Ingresos y egresos

no operacionales

varios gastos

Fuente: Sopalin (2014)

Elaborado por: María Sánchez

36

[image:43.612.85.426.176.628.2]Los costos en Sopalin quedan estructurados con los nombres de las cuentas con sus respectivos centros de costo. Para la determinación de los costos utilizan esta tabla de distribución de costos y se aplica los porcentajes que están establecidos en función de las ventas de los productos en el mes.

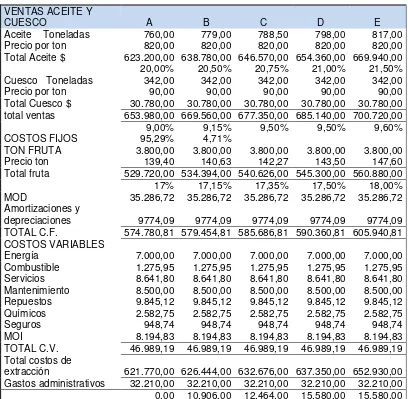

Tabla 3: Distribución costos de producción

ene-13 dic-13

Aceite Cuesco Total

MOD + CIF 95,06% 4,94% 100%

Fruta 95,06% 4,94% 100%

FRUTA Extensión Terceros Total

Toneladas 4.758,010 4.758,010 Usd 779.867,49 779.867,49 Costo Unitario 163,91 163,91

Aceite Almendra Costo Total

Fruta de Palma

Propia 0,00 0,00 0,00

Terceros 741.322,02 38.545,47 779.867,49 Total MPD 741.322,02 38.545,47 779.867,49

Mano de Obra Directa 0,00

Sueldos y Remuneraciones 23.651,23 1.229,76 24.880,99 Aportes IESS Beneficios 0,00 0,00 0,00 Otros Costos de Personal 0,00 0,00 0,00 Total Mano de Obra Directa: 23.651,23 1.229,76 24.880,99 Costo Indirectos de Fabricación:

Mano de Obra Indirecta 8.105,64 421,46 8.527,10 Depreciación 9.291,00 483,09 9.774,09 Mant. y Rep. Fáb. 7.234,28 376,15 7.610,43 Repuestos y Acces. 19.476,86 1.012,71 20.489,57 Combustibles Planta 0,00 0,00 0,00 Combustibles Vehículos 803,32 41,77 845,09 Energía 7.300,16 379,58 7.679,74 Seguros 1.062,45 55,24 1.117,69 Quìmicos 2.377,31 123,61 2.500,92 Varios 13.716,09 713,18 14.429,27 Mant. y Rep. Vehìc. 0,00 0,00 0,00

69.367,11 3.606,79 72.973,90

Total 834.340,36 43.382,02 877.722,38

Aceite Almendra Costo Total

Producción ton 940,83 380,35 Costo Unitario 886,81 114,06

Inventario Inicial 239.107,09 9.612,54 248.719,63 Inventario Final Ton 200,00 58,51

Inventario Final usd 177.362,00 6.673,65 184.035,65

Rendimiento 19,8% 8,0%

Ventas Usd 922.366,88 47.959,00 970.325,88 Ventas ton 1.016,02 434,32

Precio Unitario 907,82 110,42

Costo Ventas 896.085,45 46.320,91 942.406,36

% Ventas 95,06% 4,94%

FEDAPAL - 0,00 1.709,68

37

2.4.2. Ciclo de producción

En este tipo de empresa, las “extractoras”, la investigación y mejoramiento de la calidad de la fruta la realiza ANCUPA (Asociación Nacional de Cultivadores de Palma Africana), mantienen en continua capacitacion a los tecnicos de las plantaciones, teniendo un equipo de investigacion permanente en su centro de investigación INIAP. Tienen asesoramiento de CIRAD entidad acreditrada internacionalmente sobre el buen manejo de plantaciones de palma africana en Europa, sus tecnicos visitan el país una o dos veces al año y realiza visitas a las plantaciones que requieran sus servicios, en sus visitas realizan toma de muestras de plantas, suelo y otro tipo de analisis que consideren necesario realizar en estas plantaciones para realizar estudios minuciosos de las enfermedades que atacan a la palma africana en el pais.

El proceso de extracción en Sopalin consiste:

Gráfico 3:Diagrama del ciclo de producción de SOPALIN S.A.

Fuente: Sopalin (2014) Elaborado por: María Sánchez

La producción del aceite rojo de palma como se puede notar en figura anterior es un proceso continuo y una vez que tienen la fruta en la pista en aproximadamente 100

Almacenamiento Secado Clarificación

Prensado Digestión Desfrutado Esterilización

38

toneladas ya inician el proceso, ya que cada turno de trabajo es de 8 horas y se procesa 70 toneladas de fruta, por este motivo ellos tienen horario de proceso de acuerdo al ingreso de fruta, ya que no es recomendable mantener mucho tiempo la fruta en el patio por que sube la acidez del aceite, lo que ocasiona la baja del precio del aceite rojo, por esta razón mantienen la politica de procesar todo lo que ingresa día a día, y han logrado mantener un producto muy competitivo en el mercado.

Una vez que la fruta está en la pista inicia el proceso de producción, se toma el peso con el carro cargado que es el peso bruto luego pasa a la pista de recepción de la fruta que está en la parte alta de la fábrica, bajan la fruta la misma que es revisada por un trabajador de la empresa quien califica la fruta, (estado de maduración, tallos largos, impurezas) una vez que ha observado y considerando las tolerancias, reporta a la oficina mediante ticket entregado al chofer, quien debe entregar este en bascula, donde es tomado nuevamente el peso tara (carro vacío) y por diferencia se establece peso neto (peso real de fruta que ingresa).

Luego esta fruta la llenan en autoclaves basculantes en las cuales mediante el uso de vapor la cocinan a temperaturas establecidas, una vez que cumple con el tiempo que deben cocinar las voltean a un desgranador de fruta.

Este desgranados de fruta gira y gira hasta que se desprenden en su totalidad las pepas cocinadas, de ahí sube mediante unas ductos con sinfines a las prensas donde son molidas y mediante diferentes ductos pasan el aceite a los digestores, la chamba al tanque de almacenamiento y la nuez a otro tanque (también es producto para la venta la nuez),

39

Las ventas de los productos solo lo realizan a Industrias Ales, (socio mayoritario 68% acciones), por lo que no tienen inconvenientes con las ventas, además tienen un aceite de excelente calidad que es fácil colocación en el mercado y una vez que sale de fábrica corre a cuenta y riesgo del comprador (FOB).

2.4.3. Indicadores de producción

Sopalin tiene como indicadores de producción el porcentaje de rendimiento del aceite y el porcentaje de rendimiento de la nuez. El porcentaje de rendimiento del aceite se obtiene del resultado en toneladas que se obtiene después de realizar el proceso de extracción de la fruta, el mismo que no debe ser menor de diez y ocho por ciento, de igual manera se saca el rendimiento que se obtiene de la nuez, el total de la producción se divide para la fruta procesada y tenemos el porcentaje de rendimiento.

Tabla3: Producción y rendimiento de Sopalin S.A.

PRODUCCIÓN Y RENDIMIENTOS Oct-13 Nov-13 Dic-13 R Acum

Fruta comprada (Ton) 5.067 4.781 4.758 47.997,78

-

Producción de Aceite (Ton) 1.004 957 941 9.540,99

% extracción 19,8% 20,0% 19,8% 19,9%

Producción de Cuesco (Ton) 463 393 380 4.292,33

% extracción 9,1% 8,2% 8,0% 9%

Capacidad instalada 6.160 6.160 6.160 73.920,00

% Uso capacidad

instalada 82,3% 77,6% 77,2% 64,9%

40

Como podemos ver en la tabla anterior, tenemos la fruta que se ha comprado en el mes la misma que ha sido procesada en su totalidad hasta el fin de mes, una vez que el departamento de producción informa que se termina el proceso de la fruta, pasan el aceite a los tanques de almacenamiento en los cuales se determina la cantidad que tienen de inventario final tanto de aceite rojo como de nuez, con esta información mas los reportes que tienen de los despachos que han realizado durante el mes sacan el valor total de la producción de cada uno de los productos y se divide para el total de fruta ingresada y se obtiene la tasa de extracción el cual es 19.90% para el aceite rojo y el 9% en la nuez durante el año 2013.

41

42

Propuesta: Herramientas administrativas para la toma de decisiones

en la empresa.

3.1.

Análisis de la rentabilidad de los productos

[image:49.612.194.411.290.403.2]En Sopalin la producción principal es la de aceite rojo de palma africana y como subproducto sale la nuez, los costos y gastos son acumulados en cuenta contables las mismas que a fin de mes sirve para costear la producción del mes, para la presentación de la información de los costos se presentan acumulados anuales:

Tabla 4: Costos anuales de Sopalin S.A. (2013)

TOTAL

VENTAS 8.343.127,11

MATERIA PRIMA 7.047.110,74

COSTO EXTRACCION VARIABLES 537.716,20

COSTOS FIJOS 112.839,15

MOD 365.670,66

GASTOS ADM.FIN. 782.733,80

Fuente: Departamento de contabilidad de Sopalin S.A. Elaborado por: María Sánchez

Y para determinar la participación de cada producto con la información obtenida me da el siguiente informe:

Tabla 5: Participación de cada producto en los costos totales de producción.

ARP NUEZ TOTAL

VENTAS 8.009.956,98 333.170,13 8.343.127,11

96,01 3,99 100,00

COSTO DE VENTAS 7.633.534,56 316.963,04 7.950.497,60

MARGEN DE CONTRIBUCION 376.422,42 16.207,09 392.629,51

PARTICIPACION 96,01 3,99 100,00

COSTOS FIJOS ASIGNADOS 108.356,64 4.482,51 112.839,15

UTILIDAD 268.065,78 11.724,58 279.790,36

[image:49.612.151.460.548.681.2]

43

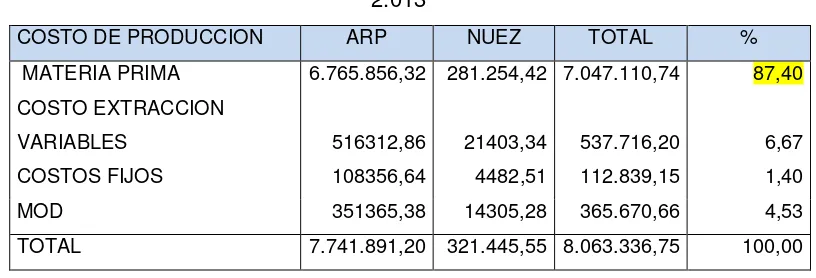

[image:50.612.101.509.298.437.2]La empresa tiene por política para la asignación del costo de fabricación hacerla en relación al precio de venta de los productos, esto es que totalizan las ventas y dividen para el valor de venta de cada producto y obtener el porcentaje de participación de cada uno, y en función de este valor se aplica los costos variables a igual que los costos fijos que en este tipo de empresa seria las amortizaciones y depreciaciones mas el costo de la materia prima ósea la fruta de palma africana, el cual tiene un porcentaje considerable en la determinación de los costos de producción como lo podemos ver en el cuadro que adjunto ( 87,40%) en cuanto a los costos de producción variables están considerados los mantenimientos, repuestos, energía, mano de obra y demás gastos relacionados con el proceso.

Tabla 6: Costos de producción por productos 2.013

COSTO DE PRODUCCION ARP NUEZ TOTAL %

MATERIA PRIMA 6.765.856,32 281.254,42 7.047.110,74 87,40 COSTO EXTRACCION

VARIABLES 516312,86 21403,34 537.716,20 6,67

COSTOS FIJOS 108356,64 4482,51 112.839,15 1,40

MOD 351365,38 14305,28 365.670,66 4,53

TOTAL 7.741.891,20 321.445,55 8.063.336,75 100,00

Fuente: Departamento de contabilidad de Sopalin S.A. Elaborado por: María Sánchez

44

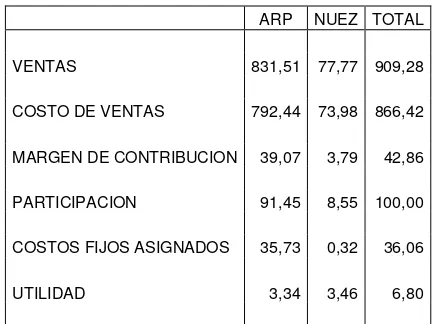

Tabla 7: Costo de contribución de las líneas de producto.

ARP NUEZ TOTAL

VENTAS 831,51 77,77 909,28

COSTO DE VENTAS 792,44 73,98 866,42

MARGEN DE CONTRIBUCION 39,07 3,79 42,86

PARTICIPACION 91,45 8,55 100,00

COSTOS FIJOS ASIGNADOS 35,73 0,32 36,06

UTILIDAD 3,34 3,46 6,80

Fuente: Departamento de contabilidad de Sopalin S.A. Elaborado por: María Sánchez

Con la información obtenida en este cuadro se puede establecer cuál sería el punto de equilibrio para proyectar los resultados que se desean lograr y controlar los costos especialmente el de fruta de palma africana que es el más representativo y estimar cuanto necesitan para cubrir los costos y a partir de ahí determinar la utilidad que requeriré la empresa.

3.2. Análisis de las relaciones del costo – volumen – utilidad

De acuerdo a las políticas que se han manejado en el sector el precio del aceite rojo de palma se lo determina en relación al precio FOB de Malasia y el precio CIF de Indonesia, manteniendo una valor más alto acá en el país para evitar las exportaciones del aceite rojo de palma y su precio lo revisan semanalmente y, de acuerdo a este se fija el precio de la fruta la misma que consiste en sacar el 17% del valor del precio del aceite rojo de palma africana vigente y este sería el precio que debería pagar por la fruta:

Si precio del aceite rojo de palma es de $ 800 la tonelada, sacamos el 17% (800 * 17% = 136) y el precio referencial para la fruta es de $ 136,00 la tonelada.