Información Importante

La Universidad Santo Tomás, informa que el(los) autor(es) ha(n) autorizado a usuarios internos y externos de la institución a consultar el contenido de este documento a través del Catálogo en línea del Biblioteca y el Repositorio Institucional en la página Web de la CRAI-Biblioteca, así como en las redes de información del país y del exterior con las cuales tenga convenio la Universidad.

Se permite la consulta a los usuarios interesados en el contenido de este documento, para todos los usos que tengan finalidad académica, nunca para usos comerciales, siempre y cuando mediante la correspondiente cita bibliográfica se le dé crédito al trabajo de grado y a su autor.

De conformidad con lo establecido en el Artículo 30 de la Ley 23 de 1982 y elartículo 11 de la Decisión Andina 351 de 1993, la Universidad Santo Tomás informa que “los derechos morales sobre documento son propiedad de los autores, los cuales son irrenunciables, imprescriptibles, inembargables e inalienables.”

Prácticas Empresariales Agencia de Aduanas SIAP Profesional Nivel. 1

José Andrés Castellanos Arias

Trabajo de grado para optar el título de Negocios Internacionales

Director

Alfredo Enrique Sanabria Ospino

Ing. Financiero

Universidad Santo Tomás, Bucaramanga

División de Ciencias Económicas Administrativas

Facultad de Negocios Internacionales

Dedicatoria y Agradecimientos

A Dios,

Por darme la vida, salud y la oportunidad de llegar a este punto de mi vida profesional, sano y salvo con momentos difíciles pero que gracias a su infinito amor he llegado en donde estoy en estos momentos.

A mi familia y amigos,

En especial a mi madre, por el apoyo económico y moral de sacar adelante mi carrera con su amor y esmero en educarme con sus principios y valores, entre ellos mis tíos que fueron un apoyo incondicional, mis colegas de la Universidad por haber conocido personas maravillosas llenas de sueños y metas, a mis profesores y tutores por entregar su tiempo y compartir sus conocimientos para el crecimiento profesional en mi carrera.

Tabla de contenido

1. Listado de tablas. --- 4

2. Listado de figuras. --- 5

3. Lista de apéndices. --- 6

4. Resumen.--- 8

5. Glosario. --- 9–13 6. Introducción. ---14

7. Justificación de la práctica. ---15

8. Objetivos de la práctica. 8.1. Objetivos Generales. ---16

8.2. Objetivos Específicos. ---16

9. Agencia de Aduanas SIAP Profesional Nivel 1. ---17

9.1.Objeto social. ---17

9.2.Datos de la Agencia (teléfono, dirección). ---17

9.3.Misión. ---17

9.4.Visión. ---17

9.5.Organigrama de la empresa. ---18

9.6.Portafolio de servicios de la Agencia. ---19

9.7.Instalación, ubicación Agencia Aduanas SIAP profesional. ---20

9.8.Cargo a desempeñar. ---20

10. Obligación laboral principal. ---22

10.1. Revisión y chequeo de los documentos. ---23-27 10.1.1.Puntos a revisar. ---24

10.1.2.Procesos de revisión. ---25

10.1.3.Los demás documentos soportes. ---26

11. Sistema de Gestión Operacional. ---27

12. Descripción de las funciones ---28-34 13. Alineamiento de exportación. ---35-36 14.Otras funciones asignadas 14.1. Legiscomex. ---37-39 14.2. Lista Clinton, policía, procuraduría, contraloría. ---40

14.3. Estimation Tracking Arrival (ETA). ---41

14.4. Sistema de inspección simultanea de la DIAN (SIIS). ---42-43 15. Cronograma de actividades. ---44

Lista de Figuras

1. Figura No. 1 Diseño del logo de la agencia 2. Figura No. 2 Organigrama de la compañía

3. Figura No. 3 Instalación de la agencia zona franca Barranquilla 4. Figura No. 4 Despacho del auxiliar de aduana

5. Figura No. 5 Portada de una carpeta de importaciones 6. Figura No. 6 Declaración de importación (DIM) 7. Figura No. 7 Declaración andina de valor (DAV) 8. Figura No. 8 Bill of Laing (BL)

9. Figura No. 9 Captura de imagen inicio “Sistema de gestión operacional” (SGO) 10.Figura No. 10 Lista de chequeo (SGO)

11.Figura No. 11 Área de archivo

12.Figura No. 12 Captura de imagen, inicio JQ SAE 13.Figura No. 13 Captura de imagen, JQ SAE

14.Figura No. 14 Captura de imagen, duplicado SAE 15.Figura No. 15 Captura de imagen, SAE

16.Figura No. 16 Captura de imagen, SAE datos del negocio 17.Figura No. 17 Captura de imagen, SAE número ítems 18.Figura No. 18 Captura de imagen, final SAE

19.Figura No. 19 Boaking de la naviera

20.Figura No. 20 Factura comercial del exportador 21.Figura No. 21 Instrucciones de embarque 22.Figura No. 22 Cronograma de actividades

23.Figura No. 23 Encabezado del reporte y sus directrices 24.Figura No. 24 Participación de proveedores de la partida 25. Figura No. 25 Informe detallado de la partida Arancelaria 26.Figura No. 26 Informe detallado de la partida

27.Figura No. 27 Lista Clinton, policía, procuraduría y contraloría 28.Figura No. 28 Seguimiento y estimación del arribo

Resumen

A principios del mes de febrero de 2016, se inició un contrato laboral entre el estudiante de Negocios Internacionales de la Universidad Santo Tomás de Bucaramanga y la Agencia de Aduanas SIAP Profesional S.A.S Nivel 1 en Barranquilla, donde se pactó un vínculo laboral para llevar acabo las prácticas empresariales, con el fin de otorgar el título de profesional de Negocios Internacionales, del cual se cumplió satisfactoriamente hasta la fecha de Septiembre del 2016., donde esos 6 meses fueron de gran aprendizaje y enriquecimiento profesional, ya que en una Agencia Aduanera se experimenta un ambiente relativo a los negocios internacionales, todos los ámbitos, conocimientos y habilidades que tiene un profesional en comercio exterior se experimenta y se pone a prueba dentro de una Agencia Aduanara, ya que las labores mercantiles son netamente de relaciones interpersonales, materia aduanera, negociación y comercio internacional.

Al laborar en Agencia de Aduanas SIAP Profesional S.A.S nivel 1, una reconocida agencia de aduanas en Colombia la cual cuenta con el mejor calificativo que poseen las agencias, da fiel garantía del conocimiento y aprendizaje que se puede adquirir de esta, su compromiso y eficiencia en los procesos de comercio exterior permiten experimentar y conocer La transparencia de sus procesos tanto de exportación como de importación, cerrando negocios exitosos y haciendo caso a una necesidad o demanda individual, por lo tanto es una fuente enriquecedora de conocimiento en cuanto normas, leyes, acuerdos internacionales y normatividad en general en materia aduanera.

Palabras claves: Agencia de Aduanas, importaciones, exportaciones, comercio exterior,

Solicitud de embarque aduanero, ventanilla única de comercio exterior, declaración de exportación, declaración andina de valor, Arancel pagado.

Glosario

AGENCIAS DE ADUANAS: son las personas jurídicas cuyo objeto social principal es el ejercicio del agenciamiento aduanero, para lo cual deben obtener autorización por parte de la Dirección de Impuestos y Aduanas Nacionales.

También se consideran agencias de aduanas, los Almacenes Generales de Depósito sometidos al control y vigilancia de la Superintendencia Bancaria, cuando ejerzan la actividad de agenciamiento aduanero, respecto de las mercancías consignadas o endosadas a su nombre en el documento de transporte, que hubieren obtenido la autorización para el ejercicio de dicha actividad por parte de la Dirección de Impuestos y Aduanas Nacionales, sin que se requiera constituir una nueva sociedad dedicada a ese único fin.

importación y emitir o recibir del exterior los documentos de transporte propios de su actividad.

ALMACENAMIENTO: es el depósito de mercancías bajo el control de la autoridad aduanera en recintos habilitados por la Aduana.

APREHENSION: es una medida cautelar consistente en la retención de mercancías respecto de las cuales se configure alguno de los eventos previstos en el artículo 502 del Decreto 2685 de 1999.

AUTORIDAD ADUANERA: es el funcionario público o dependencia oficial que en virtud de la Ley y en ejercicio de sus funciones, tiene la facultad para exigir o controlar el cumplimiento de las normas aduaneras.

BULTO: es toda unidad de embalaje independiente y no agrupada de mercancías acondicionada para el transporte.

CONTENEDOR: es un recipiente consistente en una gran caja con puertas o páneles laterales desmontables, normalmente provistos de dispositivos (ganchos, anillos, soportes, ruedas) para facilitar la manipulación y estiba a bordo de un medio de transporte, utilizado para el transporte de mercancías sin cambio de embalaje desde el punto de partida hasta el punto de llegada, cuya capacidad no sea inferior a un metro cúbico.

CONTROL ADUANERO: es el conjunto de medidas tomadas por la autoridad aduanera con el objeto de asegurar la observancia de las disposiciones aduaneras.

DECLARANTE: es la persona que suscribe y presenta una Declaración de mercancías a nombre propio o por encargo de terceros. El declarante debe realizar los

trámites inherentes a su despacho.

DECLARACION DE MERCANCIAS: es el acto efectuado en la forma prevista por la legislación aduanera, mediante el cual el declarante indica el régimen aduanero que ha de aplicarse a las mercancías y consigna los elementos e informaciones exigidos por las

normas pertinentes.

DEPOSITO: es el recinto público o privado habilitado por la autoridad aduanera para el almacenamiento de mercancías bajo control aduanero. Para todos los efectos se considera como Zona Primaria Aduanera.

DOCUMENTO DE TRANSPORTE: es un término genérico que comprende el documento marítimo, aéreo, terrestre o ferroviario que el transportador respectivo o el agente de carga internacional, entrega como certificación del contrato de transporte y recibo de la mercancía que será entregada al consignatario en el lugar de destino y puede ser objeto de endoso.

EXPORTACION: el nuevo texto es el siguiente:> Es la salida de mercancías del territorio aduanero nacional con destino a otro país. También se considera exportación, además de las operaciones expresamente consagradas como tales en Decreto 2685 de 1999, la salida de mercancías a una zona franca en los términos previstos en el Decreto 2685 de 1999.

GRAVAMENES ARANCELARIOS: son los derechos contemplados en el Arancel de Aduanas.

INFRACCION ADUANERA: es toda acción u omisión que conlleva la

transgresión de la legislación aduanera.

INSPECCION ADUANERA: es la actuación realizada por la autoridad aduanera competente, con el fin de determinar la naturaleza, origen, estado, cantidad, valor, clasificación arancelaria, tributos aduaneros, régimen aduanero y tratamiento tributario aplicable a una mercancía. Esta inspección cuando implica el reconocimiento de mercancías, será física y cuando se realiza únicamente con base en la información contenida en la Declaración y en los documentos que la acompañan, será documental.

LEGALIZACION: declaración de las mercancías que habiendo sido presentadas a la Aduana al momento de su introducción al territorio aduanero nacional, no han acreditado el cumplimiento de los requisitos para su legal importación, permanencia o libre disposición. También procederá la legalización de las mercancías que se encuentren en abandono legal, de conformidad con lo previsto en el parágrafo del artículo 115 del Decreto

2685 de 1999.

ISTA DE EMPAQUE: es la relación de las mercancías heterogéneas contenidas en cada bulto. La lista de empaque puede ser sustituida por la factura.

MANIFIESTO DE CARGA: es el documento que contiene la relación de todos los bultos que comprende la carga, incluida la mercancía a granel, a bordo del medio de transporte y que va a ser cargada o descargada en un puerto o aeropuerto, o ingresada o exportada por un paso de frontera, excepto los efectos correspondientes a pasajeros y tripulantes, y que el representante del transportador debe entregar debidamente suscrito a la Dirección de Impuestos y Aduanas Nacionales.

MENAJE: es el conjunto de muebles, aparatos y demás accesorios de utilización

normal en una vivienda.

MERCANCIA: es todo bien clasificable en el Arancel de Aduanas, susceptible de ser transportado y sujeto a un régimen aduanero.

MERCANCIA DECLARADA: es la mercancía nacional o extranjera que se encuentra descrita en una Declaración de Exportación, de Tránsito Aduanero o de Importación.

MERCANCIA EN LIBRE DISPOSICION: es la mercancía que no se encuentra sometida a restricción aduanera alguna.

MERCANCIA NACIONALIZADA: es la mercancía de origen extranjero que se encuentra en libre disposición por haberse cumplido todos los trámites y formalidades exigidos por las normas aduaneras.

RECONOCIMIENTO DE LA MERCANCIA: es la operación que pueden realizar las Agencias de Aduanas, previa a la presentación y aceptación de la Declaración de Importación, con el objeto de verificar la cantidad, peso, naturaleza y estado de la mercancía, así como los elementos que la describen.

REGIMEN ADUANERO: es el tratamiento aplicable a las mercancías sometidas al control y vigilancia de la autoridad aduanera, mediante el cual se les asigna un destino aduanero específico de acuerdo con las normas vigentes. Los regímenes aduaneros son importación, exportación y tránsito.

REIMPORTACION: es la introducción al territorio aduanero nacional de mercancías previamente exportadas del mismo.

Universal y sus reglamentos de ejecución, que llegan al territorio aduanero nacional o salen

de él, por la red oficial de correo.

TRANSITO ADUANERO: es el régimen aduanero que permite el transporte de mercancías nacionales o de procedencia extranjera, bajo control aduanero, de una Aduana a otra situadas en el territorio aduanero nacional.

TRANSPORTE MULTIMODAL INTERNACIONAL: es el traslado de mercancías por dos o más modos de transporte diferentes, en virtud de un único contrato de transporte multimodal, desde un lugar situado en un país en que el operador de transporte multimodal toma la mercancía bajo su custodia hasta otro lugar designado para su entrega.

TRIBUTOS ADUANEROS: esta expresión comprende los derechos de aduana y

el impuesto sobre las ventas.

TRIPULANTES: son las personas que forman parte del personal que opera o presta sus servicios a bordo de un medio de transporte.

VIAJEROS: son personas residentes en el país que salen temporalmente al exterior y regresan al territorio aduanero nacional, así como personas no residentes que llegan al país para una permanencia temporal o definitiva. El concepto de turista queda comprendido en esta definición.

ZONA PRIMARIA ADUANERA: es aquel lugar del territorio aduanero nacional habilitado por la Aduana para la realización de las operaciones materiales de recepción, almacenamiento y movilización de mercancías que entran o salen del país, donde la autoridad aduanera ejerce sin restricciones su potestad de control y vigilancia.

ZONA SECUNDARIA ADUANERA: es la parte del territorio aduanero nacional que no constituye Zona Primaria Aduanera. (DIAN, 2011)

1.

Introducción

Barranquilla” donde opera una la mencionada Agencia de Aduanas SIAP Profesional S.A.S Nivel 1, donde se hizo las prácticas profesionales bajo la modalidad de contrato “Aprendiz” donde es asignado unas responsabilidades laborales en materia aduanera y donde existían espacios de aprendizaje de todo lo relativo al comercio exterior y aduanas.

Agencias de Adunas SIAP profesional nivel 1. Es una empresa con más de 50 años de experiencia en el agenciamiento aduanero, que cuenta con todos los certificados de calidad y operacional, donde la legalidad y el cumplimiento son los puntos fuertes.

He aquí un trabajo de grado de lo experimentado y aprendido en dicha Agencia Aduanera, donde todos los conocimientos adquiridos en la universidad fueron puestos a prueba en la vida real.

2.

Justificación de la practica

En un mundo cada vez más globalizado, más exigente y más ambioso, se necesita un grupo de personas profesionales cada vez más capacitadas para llevar a cabo un trabajo muy importante para el crecimiento y desarrollo económico de una nación como lo es el comercio internacional, y es la documentación legal y efectiva que implica un negocio internacional con fines netamente lucrativos entre dos países que abastecen una necesidad y una venta que enriquece el crecimiento económico y social de las naciones implicadas, es decir un grupo de profesionales expertos que actúan como colaboradores ante las autoridades aduaneras en el cumplimiento de las normas legales relacionadas con los procedimientos aduaneros y las actividades de comercio exterior.

sus servicios cumplan con las normas legales existentes en materia de importación, exportación y tránsito aduanero y cualquier operación o procedimiento aduanero inherente a dichas actividades. Agencia de aduanas profesional es una empresa que está comprometida con el estricto cumplimiento de la legislación colombiana, generando confianza en sus clientes para con sus operaciones y todo lo referente a la documentación legal, seguridad y celosa en lo que se refiere al manejo de la carga, esto con el fin de evitar temas como el contrabando, lavados de activos y cualquier otra actividad ilícita que implique su intervención, es por esto que cuenta con un equipo de trabajo idóneo y capaz de asumir cualquier situación que se presente dando cumplimiento a lo establecido en la norma.

3.

Objetivos de la practica

3.1 Objetivo General de la práctica

Tener amplio conocimiento de cómo llevar a cabo un proceso de importación y exportación, mediante el apoyo y acompañamiento como auxiliar del departamento de comercio exterior dentro de la agencia aduana.

Conocer la documentación que por normatividad se requiere para iniciar un proceso de importación o exportación.

Conocer la documentación legal que se requiera del cliente para poder prestar el servicio de agenciamiento aduanero.

Tener conocimiento de los tiempos que se manejan para los diferentes tramites que realiza la agencia de adunas en representación de su cliente ante la Dirección de Impuestos y Aduanas Nacionales DIAN

Conocer todo el proceso que se debe realizar para que el cliente pueda disponer de su carga, tanto en importaciones como en exportaciones.

Tener amplio conocimiento de las sanciones y obligaciones de las que está sujeta la compañía como agencia de aduanas.

Aprender a elaborar una declaración de importación y una declaración de exportación.

Tener conocimiento de los tratados, acuerdos internacionales vigentes que tiene Colombia con otros países, para saber en qué momento aplicarlos y tener conocimiento de los requisitos de los mismos.

Aprender a realizar calidad a las carpetas para la custodia de los documentos originales ya que se deben guardar tanto física como digitalmente durante un periodo de 5 años.

Estar actualizado en cuanto a la normatividad vigente, decretos, circulares, resoluciones, entre otros relacionados con el comercio exterior.

4.

Agencia de Adunas SIAP Profesional S.A.S Nivel 1

Figura No. 1 Diseño logo de la Agencia

4.1 Objeto social

Agenciamiento aduanero.

4.2 Datos

Teléfono: (57+5) 3793004 / Correo: info@siap.com.co / Sitio web: www.siap.com.co / Dirección: Cra. 30 Av. Hamburgo Edificio Administrativo Piso 1, zona franca de Barranquilla. / Jefe inmediato: Luz Amparo La rotta (Gerente Regional).

4.3 Misión

Somos una empresa de servicios en comercio Internacional que, como partícipes de una

cadena de suministros de servicios logísticos, y bajo criterios de competitividad y legalidad,

damos soluciones acertadas para el manejo de operaciones de comercio exterior.

Buscamos la satisfacción total del cliente a través de la calidad y servicio integral confiable y

económicos, con la participación de un recurso humano idóneo y altamente calificado, y de una

infraestructura tecnificada. Así, pretendemos fortalecernos financieramente y lograr una cultura

organizacional que nos asegure un desarrollo permanente.

4.4 Visión

Lograr y mantener la excelencia en la prestación del Servicio de Agenciamiento Aduanero,

4.5 Organigrama de la empresa

Figura No.2 Organigrama de la empresa

Gerente Regional Luz A. La Rota

Administrativa Asistente Administrativo Said Morales Secretaria Recepcionista Leslie de la Hoz

Mensajero Adolfo toro Practicante Por definir Financiera Asistente Contable Luis de la Cruz

Asistente de facturacion Yeison Diaz

Operativa

Importacion Lider de Area Annie Montoya

Coordinador Servicio al Cliente Gerly

Delmis Diana -Martha

CSC Inhouse Vanessa - Ronald

Analista Visado Liliana Salinas

Analista de Importaciones Laura - Jorge - Karen

Auxiliar de oficina Jaider

Coordinador de Aduana SMT Badel Martinez

Coordinador Operativo Paula Hoyos

Auxiliares de aduana Ricardo Augusto Javier Jose Xavier

-Walter

Exportacion Lider de Area Carmen Torres

Coordinador de Prevencion de Riesgo

Miguel Arango

CSC Inhouse Alba Navarro

CSC - Inhouse - BOG Milena Duarte

Analistas Maryluz - Jose D.

Comercial

Asesor comercial Luz A. La rota

Figura No.2 Organigrama de la

4.6 Portafollio de servicios

Agenciamiento Aduanero en Importaciones.

Agenciamiento Aduanero en Exportaciones.

Agenciamiento Aduanero en Tránsitos.

Servicios especiales

Manejo de proyectos especiales.

Manejo de operaciones bajo la figura de Unidad Funcional.

Control de Importaciones Temporales.

Administración de Plan Vallejo.

Acuerdos Internacionales.

Control y manejo de UAP y ALTEX.

Outsourcing en Comercio Exterior.

4.7 Instalaciones SIAP Profesional

Figura No. 3 Instalaciones SIAP Profesional Zona Franca de Barranquilla

4.8 Cargo a desempeñar

operativo, comercial o financiero propios del giro ordinario de las actividades del patrocinador con exclusividad en las actividades propias del aprendizaje y el reconocimiento de un apoyo de sostenimiento que garantice el proceso de aprendizaje y el cual, en ningún caso, constituye salario.

9.9 Funciones asignadas

Ultimo filtro de revisión documental legal y completa de procesos de exportación e importación.

Elaboración de SAE, mediante el programa "JQ" para su posterior revisión por el líder de exportación, corrigiendo errores o datos que se omitieron por el proceso de aprendizaje de elaborar correctamente una Solicitud de autorización de embarque (SAE).

Elaboración de DIM, mediante el programa "JQ" para su posterior revisión por el líder de importación, corrigiendo errores o datos que se omitieron por el proceso de aprendizaje de elaborar correctamente una declaración de importación (DIM).

internacionales e incentivos tributarios.

Reconocimientos de la carga, cuando una carga va hacer importada, el cliente envía registros fotográficos de la carga, donde documente aspectos importantes de la mercancía, sus características o números seriales de identificación y daños o irregularidades, para su posterior relación y extracto de información importante para elaborar una DIM al momento de describir la mercancía.

Lista Clinton, realizar un chequeo previo a la vinculación de cliente nuevo a la agencia, con el fin de denunciar una posible persona natural o jurídica que pueda tener lazos o interacción con contrabando, tráfico de drogas, lavado de activos, corrupción o terrorismo.

5. Obligación laboral principal

Diariamente al despacho del aprendiz llegan aproximadamente unas 25 a 30 carpetas de procesos de importación y exportación ya finalizados, es decir que para un proceso comercial exterior cuando llega a manos del aprendiz, es porque su documentación necesaria esta diligenciada, sus responsabilidades fiscales están pagas, y su ruta logística está definida y en curso. Lo anterior hace referencia que esos intercambios comerciales ya están en proceso exitoso de tránsito hacia su destino.

5.1 Revisión y chequeo de los documentos

Importación y exportación: Proceso el cual una mercancía es incursionada por un país

extranjero que es nacionalizado legalmente al territorio nacional con libre

comercialización, cumpliendo con los alineamientos de cada país.

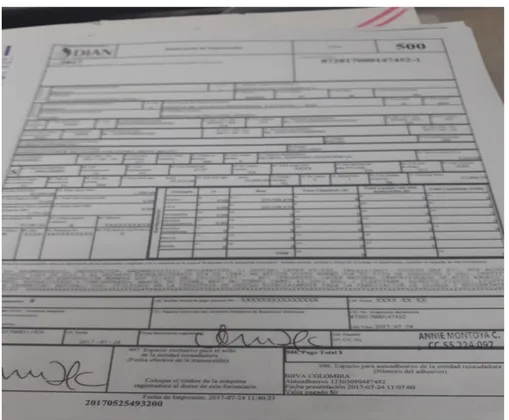

Figura No.5 Portada de una carpeta de un proceso de importación

1. Puntos a Revisar

Una vez llega la carpeta al despacho del aprendiz, es sometida a una revisión y chequeo general.

Estado físico: La carpeta tiene que estar en buen estado, sin tachones, enmendaduras, daños o derrames de líquidos.

Diligenciamiento: Todos los campos de la portada y contraportada tienen que estar diligenciados por funcionario encargado, correctamente, sin tachones y con letra legible.

Todos los documentos deben estar legajados, no debe haber un documento suelto dentro de la carpeta y los documentos originales como declaracion de importación (DIM) o recibos de pagos a terceros (bodegajes o manejos en puertos) deben estar dentro de un sobre plastificado y legajado para proteger los documentos.

2. Proceso de revisión documental

La Declaración de Importación (DIM) sea la original y que esté firmada por el líder

Figura No.6 DIM firmada por el líder de Importaciones

Figura No.7 DAV original

3. Resto de Documentos soportes: (todos legajados y en buen estado)

Consulta de inventario

Factura de fletes ó certificado de fletes

Factura comercial (copia soporte)

Lista que empaque (si aplica)

Certificado de origen (si aplica)

Recibos de pagos a terceros.

Poliza de seguros vigente

Mandato Aduanero.

6. Sistema de gestión Operacional (SGO)

Figura No. 9 Sistema de gestión operativa

En el SGO el aprendiz tiene un Usuario de un programa para llevar un control, vigilancia y seguimientos a todos los procesos de importación.

Figura No.11 Lista de cheque en el SGO

En el programa SGO, se diligencia si cumple o no todos los puntos a revisar de lo que tiene que llevar un proceso de importación. Una vez resuelta toda la lista por cumplir se da por cerrada la actividad de ese proceso, es decir que la carpeta está en perfectas condiciones y requerimientos, ya puede ser archivada.

La Asignación del archivo: Posterior a la actividad del SGO, se relaciona en un cuadro de Excel las carpetas y se le asigna un número de caja para guardarse, en cada caja caben aproximadamente 35 carpetas que son filtradas y guardas a una categoría de cada caja.

deben agrupar todos procesos con esa similitud y dividir de las que no tienen ese mismo aspecto en común.

Figura No.11 Lugar de “Archivo” SIAP Profesional

7. Descripción de las Funciones

Figura No.12 Captura de pantalla del inicio del programa JQ, elaborar SAE

El programa JQ es un softward que facilita la elaboracion y radicacion antes la DIAN los pedidos de Exportaciones de los clientes de la agencia, es un prgrama que guarda historicamente todas las SAES que se han hecho , con el fin de tener una facilidad para elaborar muchos pedidos al tiempo del mismo exportador.

Figura No. 13 Captura de pantanlla del inicio de sistema JQ

Figura No. 16 Captura de pantalla de los espacios a diligenciar

Figura No.18 Captura de pantalla, finalizacion de elaboracion de SAE

Una vez elaborado la SAE, pasa por un chequeo por medio del departamento de prevencion y si todo los datos estan correctos es enviada a los sistemas informaticos de la DIAN para ser radicada y seguir con el proceso de exportacion.

Documentos necesarios para elaborar SAE:

1. Factura comercial del Exportador. 2. Instrucciones de embarque

El exportador cuadra el pedido de su cliente y genera una factura comercial o preforma.

El exportador contrata la naviera para el proceso de exportacion y se genera un Boaking de la naviera.

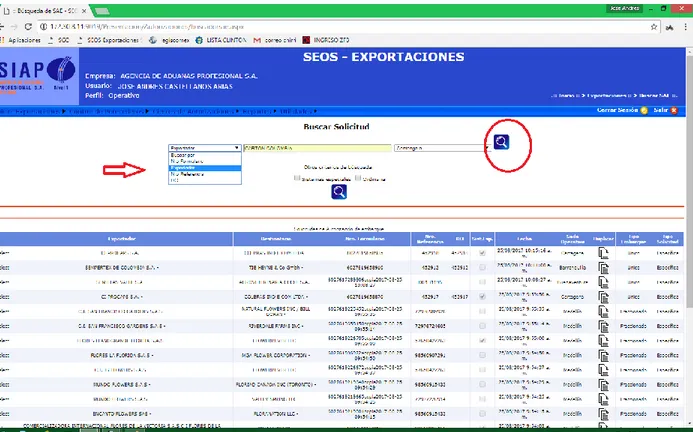

El exportador nos suministra la factura, el boaking y la instrucciones de embarque a la Agencia de Aduana SIAP y con dichos documentos le asignamos un numero unico interno de radicado (DO), mediante un sofward denominado "SEOS".

Se procede a elaborar la Solicitud de embarque aduanera (SAE). Mediante el sofward denominado "JQ".

Una vez terminada, se imprime en un formato que simula el formato oficial de la DIAN, posterior a esto, es verificado y revizado por el departamento de prevencion, si tiene errores u omisiones se corrigue antes de ser radica en el "Sistema informatico de la DIAN".

Por medio de un formato XML que genera el sistema "JQ" se radica vía electronica con el "Sistema informativo de la DIAN" donde se genera una SAE con sello electronico oficial de la DIAN. (recibido).

procede a diligenciar una planilla de vacio ante el "S.I.D". cobro del puerto.

Si el proceso de exportasion no es "en transito" se tiene que elaborar una planilla de translado.

Si el proceso es "en transito" no se elabora una planilla de translado.

Se avisa al Puerto de cargue y al transporte local el ingreso del contenedor lleno con la planilla de "ingreso lleno".

El exportador debe estar inscrito en la base de datos del puerto, tiene un usuario ya registrado y aprobado.

El puerto autoriza el ingreso una vez comprobado y revizado los documentos y requerimientos digitales, una vez autorizado se expide un documento "identificador de cargar" es un numero unico de radicado. Cobro por uso de instalaciones en puerto.

Se debe diligenciar electronicamente un formulario, ante el "VUCE" denominado "SIIS" sistema de inspeccion simultanea.

La DIAN en sus criterios y autonomía decide la "Selectividad" de la carga, dicha selectividad puede ser fisica, documental o directa., si la selectividad es fisica, es una inspeccion donde el contenedor es abierto y revizado detalladamente., si es "Documental" revizan los documentos con sus pesos, cantidades, dimensiones etc., si es "Directa" omiten las selectividades anteriores y proceden a la segunda instancia si se requiere. Para lo anterior se necesita la "SIIS" diligenciada.

La segunda instancia es el "INVIMA E ICA" identidades que envian funcionarios a estar presentes en la inspeccion, si se le requiere o si la "selectividad arroja algun tipo de inspeccion. (documental, fisica o directa).

almacenaje si se demoran varios dias en el proceso de embarque.

Otras funciones y tareas asignadas

Legiscomex

Es una herramienta web que nos brinda información y una amplia base de datos de todos los procesos de Importación y Exportación de Colombia y otros países como china, chile, México, Perú entre otros, es una base de datos que contiene variables claves de los intercambios comerciales como valores FOB, IVA pagado, valor de la mercancía, también podemos filtrar información con datos como proveedores, códigos de la partida, país de compra, país de origen, destino, numero de embarques, teléfonos y contactos del importador, agencia aduanera, agencia de carga, agencia de transporte, proveedores, compradores, exportadores, etc.

Es una solución integral especializada para importadores, exportadores e intermediarios en los procesos de comercio exterior. Reúne información práctica y herramientas inteligentes como un complemento a la gestión de comercio internacional

La cual el aprendiz tiene la labor de generar reportes e informes de lo que se necesite averiguar o de interés comercial de la agencia.

Colombia, con sus datos, como NIT, teléfonos, dirección, tipo de exportador, banco, dirección, país de origen, país de procedencia, Cantidades en bultos, Valor CIF.

Figura No. 23 Encabezado del reporte y sus directrices

Fuente: https://www.legiscomex.com/Landing/Estadisticas_de_comercio_exterior

Figura No. 24 participacion de proveedores de la partida

Figura No. 25 informe detallado de la partida Arancelaria

Figura No. 26informe detallado de la partida Arancelaria

https://www.legiscomex.com/Landing/Estadisticas_de_comercio_exterior

Lista clinton, policia, contraloria y procuraduria

Figura No. 27 Lista clinton

Fuente: https://www.treasury.gov/ofac/downloads/sdnlist.

Al momento de tener unos clientes nuevos en la agencia se debe mirar la Lista Clinton con la Cámara de comercio del exportador o importador se investiga al gerente general, revisor fiscal, contador, socios, socios suplentes, para saber si tiene investigaciones por lavado de activos.

En caso de algún resultado por investigación por cualquiera de las identidades de inmediato se avisa a la entidad pertinente y se retira toda conexión comercial con el cliente.

Tracking ETA

Figura No. 28 Seguimiento y estimacion de llegada

Fuente: https://www.shipmentlink.com/servlet/TDB1_CargoTracking.do

SIIS DIAN, VUCE, firma Electronica.

Es un módulo de la VUCE que automatiza e integra los sistemas informáticos de las entidades de control (DIAN, ICA, INVIMA, Policía Antinarcóticos) y los puertos. El alcance de esta solución informática es para carga de exportación que ingrese a los puertos de manera contenerizada con SAE y planilla de traslado, a través del cual se puede generar una agenda electrónica de inspección simultánea y trazabilidad del proceso, lo cual permite que los actores que participan en el proceso accedan al sistema para consultar el estado del mismo.

Figura No. 29 Sistema de inspeccion simultanea SIIS

necesaria una inspeccion fisica, documental o directo.

Figura No. 30 Sistema de inspeccion simultanea SIIS

8. Cronograma de Actividades

Las actividades se llevaron acabo de lunes a viernes de 7:30 am y 5:00 pm durante un periodo aproximado de 6 meses en la Agencia de Aduanas SIAP Profesional.

A M P M

ACTIVIDAD/HORARIO 07:30 08:30 09:30 10:30 11:30 12:00 01:00 02:00 03:00 04:00 05:00

LLEGADA

CHEUQEO DE DOCUMENTOS DE LOS PROCESOS DE

IMPO Y EXPO

SGO

ARCHIVO

ELABORAR SAE

Radicar SAE DIAN

*VIGILANCIA DE LOS PROCESOS DE EXPO Y

OTRAS FUNCIONES

ALMUERZO

SALIDA

Marco Conceptual y Normativo

DECRETO 2685 DE 1999

Diario Oficial No. 43.834, del 30 de diciembre de 1999

Considerando,

Que el Gobierno Nacional está comprometido con las políticas que permitan fortalecer la inserción de la economía colombiana en los mercados internacionales, facilitando y agilizando las operaciones de comercio exterior; Que con el propósito de brindar transparencia, claridad y certeza a los usuarios del comercio exterior, las operaciones aduaneras deben armonizarse y simplificarse a través de una legislación que las recoja en su integridad y consulte las tendencias legislativas internacionales; Que para el efecto y en cumplimiento de nuestra Carta Política, en la elaboración del presente Decreto se atendieron las Leyes Marco en materia aduanera y de comercio exterior y los convenios internacionales; y se consultó la legislación comparada y las propuestas del sector privado, para garantizar un equilibrio entre el fortalecimiento del control, la fiscalización aduanera y la eficiente prestación del servicio; Que de acuerdo a los anteriores lineamientos, se introducen las modificaciones al régimen de aduanas, mediante las siguientes disposiciones.

ADUANA DE DESTINO: Es aquella donde finaliza la modalidad de tránsito aduanero. AGENTE DE CARGA INTERNACIONAL: Persona jurídica inscrita ante la Dirección de Impuestos y Aduanas Nacionales, para actuar exclusivamente en el modo de transporte marítimo, y cuyo objeto social incluye, entre otras, las siguientes actividades: coordinar y organizar embarques, consolidar carga de exportación o desconsolidar carga de importación y emitir o recibir del exterior los documentos de transporte propios de su actividad.

AUTORIDAD ADUANERA:Es el funcionario público o dependencia oficial que en virtud de la Ley y en ejercicio de sus funciones, tiene la facultad para exigir o controlar el cumplimiento de las normas aduaneras.

AUTORIZACION DE EMBARQUE: Es el acto mediante el cual la autoridad aduanera permite la salida de las mercancías que han sido sometidas al régimen de exportación.

BULTO: Es toda unidad de embalaje independiente y no agrupada de mercancías acondicionada para el transporte. También se considerará bulto, el contenedor para un mismo consignatario y amparado en un solo documento de transporte.

CARTA DE PORTE: Documento de transporte por vía férrea o por vía terrestre que expide el transportador y que tiene los mismos efectos del conocimiento de embarque.

CONTROL ADUANERO: Es el conjunto de medidas tomadas por la autoridad aduanera con el objeto de asegurar la observancia de las disposiciones aduaneras.

DECLARANTE: Es la persona que suscribe y presenta una Declaración de mercancías a nombre propio o por encargo de terceros. El declarante debe realizar los trámites inherentes a su despacho.

DECLARACION DE MERCANCIAS: Es el acto efectuado en la forma prevista por la legislación aduanera, mediante el cual el declarante indica el régimen aduanero que ha de aplicarse a las mercancías y consigna los elementos e informaciones exigidos por las normas pertinentes.

DECOMISO: Es el acto en virtud del cual pasan a poder de la Nación las mercancías, respecto de las cuales no se acredite el cumplimiento de los trámites previstos para su presentación y/o declaración ante las autoridades aduaneras, por presentarse alguna de las causales previstas en el artículo 502o. de este Decreto.

DEPOSITO: Es el recinto público o privado habilitado por la autoridad aduanera para el almacenamiento de mercancías bajo control aduanero. Para todos los efectos se considera como Zona Primaria Aduanera.

nacional es retirada del medio de transporte en el que ha sido movilizada.

DESPACHO: Es el cumplimiento de las formalidades aduaneras necesarias para destinar las mercancías a un régimen aduanero.

DOCUMENTO DE TRANSPORTE: Es un término genérico que comprende el documento marítimo, aéreo, terrestre o ferroviario que el transportador respectivo o el agente de carga internacional, entrega como certificación del contrato de transporte y recibo de la mercancía que será entregada al consignatario en el lugar de destino y puede ser objeto de endoso.

EXPORTACION: Es la salida de mercancías del territorio aduanero nacional con destino a otro país. También se considera exportación, además de las operaciones expresamente consagradas como tales en este decreto, la salida de mercancías a una zona franca en los términos previstos en el presente decreto.

GRAVAMENES ARANCELARIOS: Son los derechos contemplados en el Arancel de Aduanas.

IMPORTACION: Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional. También se considera importación la introducción de mercancías procedentes de Zona Franca Industrial de Bienes y de Servicios, al resto del territorio aduanero nacional en los términos previstos en este Decreto.

INFRACCION ADUANERA: Es toda acción u omisión que conlleva la transgresión de la legislación aduanera.

inspección cuando implica el reconocimiento de mercancías, será física y cuando se realiza únicamente con base en la información contenida en la Declaración y en los documentos que la acompañan, será documental.

LEGALIZACION: Declaración de las mercancías que habiendo sido presentadas a la Aduana al momento de su introducción al territorio aduanero nacional, no han acreditado el cumplimiento de los requisitos para su legal importación, permanencia o libre disposición. También procederá la legalización de las mercancías que se encuentren en abandono legal, de conformidad con lo previsto en el parágrafo del artículo 115o. del presente Decreto.

LEVANTE: Es el acto por el cual la autoridad aduanera permite a los interesados la disposición de la mercancía, previo el cumplimiento de los requisitos legales o el otorgamiento de garantía, cuando a ello haya lugar.

MEDIO DE TRANSPORTE: Es cualquier nave, aeronave, vagón de ferrocarril o vehículo de transporte por carretera, incluidos los remolques y semiremolques cuando están incorporados a un tractor o a otro vehículo automóvil, que movilizan mercancías.

MENAJE: Es el conjunto de muebles, aparatos y demás accesorios de utilización normal en una vivienda.

MERCANCIA: Es todo bien clasificable en el Arancel de Aduanas, susceptible de ser transportado y sujeto a un régimen aduanero.

vigilancia de la autoridad aduanera, mediante el cual se les asigna un destino aduanero específico de acuerdo con las normas vigentes. Los regímenes aduaneros son importación, exportación y tránsito.

REIMPORTACION: Es la introducción al territorio aduanero nacional de mercancías previamente exportadas del mismo.

REQUERIMIENTO ESPECIAL ADUANERO: Es el acto administrativo por el cual la autoridad aduanera propone al declarante la imposición de una sanción, el decomiso de una mercancía o la formulación de una liquidación oficial.

VIAJEROS: Son personas residentes en el país que salen temporalmente al exterior y regresan al territorio aduanero nacional, así como personas no residentes que llegan al país para una permanencia temporal o definitiva. El concepto de turista queda comprendido en esta definición. VIAJEROS EN TRANSITO: Son personas que llegan del exterior y permanecen en el país a la espera de continuar su viaje hacia el extranjero, de conformidad con las normas de inmigración que rigen en el país.

ZONA PRIMARIA ADUANERA: Es aquel lugar del territorio aduanero nacional habilitado por la Aduana para la realización de las operaciones materiales de recepción, almacenamiento y movilización de mercancías.

ARTICULO 2: PRINCIPIOS

oportuno al usuario aduanero, para facilitar y dinamizar el comercio exterior.

Principio de justicia: Los funcionarios aduaneros con atribuciones y deberes que cumplir en relación con las facultades de fiscalización y control deberán tener siempre por norma en el ejercicio de sus actividades, que son servidores públicos, que la aplicación de las disposiciones aduaneras deberá estar presidida por un relevante espíritu de justicia y que el Estado no aspira a que al usuario aduanero se le exija más que aquello que la misma Ley pretende.

ARTICULO 5: SISTEMATIZACIÓN DE LOS PROCEDIMIENTOS ADUANEROS

Los procedimientos para la aplicación de los diferentes regímenes aduaneros de que trata el presente Decreto, deberán realizarse mediante el uso del sistema de transmisión y procesamiento electrónico de datos, adoptado por la autoridad aduanera. En casos de contingencia, la autoridad aduanera podrá autorizar el trámite manual mediante la presentación física de la documentación.

ARTICULO 12: INTERMEDIACIÓN ADUANERA.

La Intermediación Aduanera es una actividad de naturaleza mercantil y de servicio, ejercida por las Sociedades de Intermediación Aduanera, orientada a facilitar a los particulares el cumplimiento de las normas legales existentes en materia de importaciones, exportaciones, tránsito aduanero y cualquier operación o procedimiento aduanero inherente a dichas actividades. La Intermediación Aduanera constituye una actividad auxiliar de la función pública aduanera, sometida a las regulaciones especiales establecidas en este Decreto.

ARTICULO 14: SOCIEDADES DE INTERMEDIACIÓN ADUANERA.

ARTICULO 16. PATRIMONIO MÍNIMO DE LAS SOCIEDADES DE INTERMEDIACIÓN ADUANERA.

Para efectos de la autorización, vigencia y renovación de las Sociedades de Intermediación Aduanera, el patrimonio mínimo requerido deberá corresponder al patrimonio líquido poseído por la sociedad a 31 de diciembre del año inmediatamente anterior, de acuerdo con los valores mínimos que se indican a continuación y según la cobertura geográfica de sus operaciones:

Primer Nivel. Las Sociedades de Intermediación Aduanera que proyecten actuar a nivel nacional, deberán acreditar un patrimonio líquido no inferior a cuatrocientos millones de pesos ($400.000.000).

ARTICULO 22: RESPONSABILIDAD DE LAS SOCIEDADES DE INTERMEDIACIÓN ADUANERA.

ARTICULO 26. OBLIGACIONES DE LAS SOCIEDADES DE INTERMEDIACIÓN ADUANERA.

Las Sociedades de Intermediacíón Aduanera, en ejercicio de su actividad, tendrán las siguientes obligaciones:

a) Actuar de manera eficaz y oportuna en el trámite de las operaciones de importación, exportación y tránsito aduanero ante la autoridad aduanera;

b) Suscribir y presentar las declaraciones y documentos relativos a los regímenes de importación, exportación y tránsito aduanero, en la forma, oportunidad y medios señalados por la Dirección de Impuestos y Aduanas Nacionales, de conformidad con la normatividad vigente;

c) Responder por la veracidad y exactitud de los datos consignados en las declaraciones de importación, exportación, tránsito aduanero y demás documentos transmitidos electrónicamente o suscritos en desarrollo de su actividad, en los términos establecidos en el artículo 22 del presente decreto;

d) Liquidar y cancelar los tributos aduaneros y sanciones a que hubiere lugar, de acuerdo con lo previsto en la normatividad aduanera;

e) Contar al momento de presentar las declaraciones de importación, exportación o tránsito, con todos los documentos soporte requeridos;

f) Conservar a disposición de la autoridad aduanera copia de las declaraciones de importación, exportación o tránsito aduanero, de los recibos oficiales de pago en bancos y de los documentos soporte, durante el término previsto en el artículo 121 del presente decreto;

h) Asistir a la práctica de las diligencias previamente ordenadas y comunicadas por la autoridad aduanera y permitir, facilitar y colaborar con la práctica de las mismas;

i) Informar a la autoridad aduanera y al importador sobre los excesos de mercancías encontrados con ocasión del reconocimiento físico de las mismas, respecto de las relacionadas en los documentos de transporte, en la factura y demás documentos soporte; o sobre mercancías distintas de las allí consignadas, o con un mayor peso en el caso de las mercancías a granel;

j) Suministrar la copia o fotocopia de los documentos soporte que conserve en su archivo, a solicitud del respectivo importador o exportador que lo requiera.

ARTÍCULO 26-1. OTRAS OBLIGACIONES DE LAS SOCIEDADES DE INTERMEDIACÍÓN ADUANERA.

Las Sociedades de Intermediación Aduanera deberán adicionalmente cumplir con las siguientes obligaciones:

a) No tener deudas exigibles con la Dirección de Impuestos y Aduanas Nacionales, salvo aquellas sobre las cuales existan acuerdos o facilidades de pago vigentes;

b) En todas aquellas ciudades donde la Sociedad de lntermediación Aduanera desarrolle sus actividades, deberá establecer sucursal y contar con establecimiento de comercio abierto al público, cuya dirección deberá ser informada a la dependencia ante la cual tramitó su solicitud de autorización y actualizada en el Registro Unico Tributario;

d) Contar con representantes y auxiliares aduaneros debidamente capacitados para el desarrollo de la actividad;

e) Presentar y aprobar las evaluaciones de conocimiento técnico programadas por la Dirección de Impuestos y Aduanas Nacionales o por la entidad que esta determine;

f) Expedir el carné a todos sus representantes y auxiliares acreditados para actuar ante las autoridades aduaneras, el cual podrá ser utilizado sólo para el ejercicio de la actividad autorizada;

g) Informar dentro del día hábil siguiente a que se produzca la desvinculación o retiro de los representantes y auxiliare s, vía fax, correo electrónico o por correo certificado, a la dependencia competente de la Dirección de Impuestos y Aduanas Nacionales;

h) Contar con la infraestructura de computación, informática y comunicaciones debidamente actualizada conforme a la tecnología requerida por la Dirección de Impuestos y Aduanas Nacionales, a efectos de garantizar la debida transmisión electrónica en los trámites de los regímenes aduaneros y los documentos e información que la entidad determine;

i) Desarrollar sus actividades sólo después de aprobada la garantía requerida;

j) Eliminar de la razón o denominación social la expresión “Sociedad de Intermediación Aduanera” o la abreviatura “SIA” dentro del mes siguiente a la firmeza de la resolución por medio de la cual se cancela la autorización, queda sin efecto o se desiste de ella;

DECRETO 390 DE 2016

(marzo 7) D.O. 49.808, marzo 7 de 2016 Por el cual se establece la regulación aduanera Considerando,

Que es necesario armonizar la regulación aduanera con los convenios internacionales, particularmente con las normas de la Comunidad Andina y el Convenio Internacional para la Simplificación y Armonización de los Regímenes Aduaneros - Convenio de Kyoto Revisado de la Organización Mundial de Aduanas. Que como resultado de la revisión de política comercial del país ante la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se recomendó la promulgación e implementación de una nueva regulación aduanera. Que se requiere compilar, modernizar, simplificar y adecuar la regulación aduanera a las mejores prácticas internacionales, para facilitar el comercio exterior y el cumplimiento d

SECCIÓN I: AGENCIA ADUANAS

vigentes y con cualquier trámite o procedimiento para la adecuada aplicación de los destinos aduaneros, incluidos los regímenes aduaneros. Su objeto social principal debe ser el agenciamiento aduanero, excepto en el caso de los almacenes generales de depósito.

Artículo 55. Representación aduanera. Toda persona podrá ser representada ante la administración aduanera por una agencia de aduanas para llevar a cabo el desaduanamiento de las mercancías y demás formalidades aduaneras relacionadas. Para tal efecto, la agencia de aduanas manifestará estar actuando a nombre y por cuenta del declarante, mediante un mandato aduanero. Para adelantar los trámites inherentes a un régimen aduanero, las agencias de aduana podrán elaborar y suscribir las respectivas declaraciones aduaneras a nombre y por cuenta del declarante. Las agencias de aduana no podrán representar a una persona, natural o jurídica, dentro de un proceso de fiscalización aduanera.

Artículo 56. Mandato aduanero. Es el contrato en virtud del cual el declarante faculta a una agencia de aduanas para que, en su nombre y representación y por cuenta y riesgo del declarante, lleve a cabo las formalidades aduaneras necesarias para el cumplimiento de un régimen aduanero o actividades conexas con el mismo. La forma como se prueba ante la autoridad aduanera la existencia de dicho contrato será:

A. A través de un poder otorgado por el declarante a la agencia de aduanas, mediante escrito, el cual no requerirá escritura pública; o,

administrador designado por el consorcio o la unión temporal, para representarlo ante la entidad contratante. En los casos en que el consignatario sea una asociación empresarial, la persona designada por la misma que los represente, será quien celebre el contrato de mandato.

Artículo 58. Requisitos especiales para la autorización de las agencias de aduana. Para obtener la autorización y ejercer la actividad de agenciamiento aduanero se deberán cumplir, además de los requisitos generales previstos en el artículo 45 de este decreto, los siguientes:

A. Acreditar que el domicilio registrado ante la Dirección de Impuestos y Aduanas Nacionales sea el mismo que está registrado en la Cámara de Comercio, tanto para la oficina principal como para las sucursales.

B. Demostrar la vinculación laboral directa y formal de sus agentes de aduana y auxiliares y tener contrato con sus representantes legales.

C. Disponer y cumplir con el código de ética a que se refiere el artículo 64 del presente decreto.

que operen exclusivamente en la jurisdicción de una de las siguientes Direcciones Seccionales: Bucaramanga, Cúcuta, Ipiales, Maicao, Manizales, Armenia, Pereira, Riohacha, Santa Marta, Urabá y Valledupar.

F. 4.4. Cinco mil quinientas (5.500) Unidades de Valor Tributario (UVT), para las agencias de aduana que operen exclusivamente en la jurisdicción de una de las siguientes Direcciones Seccionales: Arauca, Inírida, Leticia, Puerto Asís, Puerto Carreño, San Andrés, Tumaco y Yopal.

Artículo 59. Razón social. Las personas jurídicas autorizadas para ejercer el agenciamiento aduanero deberán incluir en su razón social la expresión “agencia de aduanas”, el nombre comercial y la sigla correspondiente a la naturaleza mercantil de la sociedad. Lo previsto en este parágrafo, no se aplica a los almacenes generales de depósito.

Artículo 60. Documentos que se deben presentar para obtener la autorización como agencia de aduanas. La persona jurídica que pretenda obtener la autorización para ejercer la actividad de agenciamiento aduanero, deberá presentar además de los documentos que acrediten el cumplimiento de los requisitos generales señalados en el artículo 45 de este decreto, los siguientes:

A. Relación de los nombres e identificación de las personas que pretendan acreditar como agentes de aduana y auxiliares.

C. Los manuales de funciones y de procesos de qué trata el artículo 65 del presente decreto. Artículo 61. Prohibición. Las agencias de aduana no podrán realizar labores de consolidación o desconsolidación de carga, transporte de carga o depósito de mercancías, salvo cuando se trate de almacenes generales de depósito, para el caso de almacenamiento de mercancías o cuando se tenga la calidad de operador económico autorizado, conforme al tratamiento especial de que trata el artículo 35 de este decreto.

Artículo 62. Obligaciones especiales de las agencias de aduana. Las agencias de aduana, en ejercicio de su actividad, a través de sus representantes legales, agentes de aduana o auxiliares, tendrán además de las obligaciones generales previstas en el artículo 50 de este decreto, las siguientes:

1. Expedir y exigir la utilización del carné a todos sus agentes de aduana y auxiliares, según las características y estándares técnicos que señale la Dirección de Impuestos y Aduanas Nacionales, el que deberá ser utilizado únicamente para el ejercicio de la actividad autorizada y desarrollada en nombre de la agencia de aduanas.

2. Tener disponibilidad para la prestación del servicio las veinticuatro (24) horas de los siete (7) días de la semana, incluidos domingos y festivos, para garantizar el cumplimiento de las operaciones aduaneras y de comercio exterior, cuando la operación lo requiera.

3. Mantener a disposición del público una página web donde se garantice el acceso a la siguiente información:

4. Tener todos los documentos soporte requeridos vigentes y con el cumplimiento de los requisitos legales, al momento de la presentación de la declaración aduanera.

5. Elaborar, suscribir y presentar la declaración del valor cuando haya lugar a ella, y hubiere sido autorizado expresamente por el declarante, en el contrato de mandato.

6. Presentar y suscribir, a través de sus agentes de aduana, las declaraciones aduaneras cuando corresponda, en la forma, oportunidad y medios señalados por la Dirección de Impuestos y Aduanas Nacionales.

7. Liquidar y cancelar los derechos e impuestos, intereses, valor del rescate y sanciones a que hubiere lugar, de acuerdo con lo previsto en la normatividad aduanera. La responsabilidad de cancelar los derechos e impuestos, intereses, valor del rescate y sanciones a que hubiere lugar, solo se exigirá en los casos en que tal obligación se adquiera por mandato del importador o este le haya entregado el dinero a la agencia de aduanas para que realice el correspondiente pago.

8. Gestionar el traslado al depósito aduanero, de las mercancías sometidas al régimen de depósito aduanero, dentro de la oportunidad prevista en el artículo 382 de este decreto.

9. Conservar en documento digitalizado, a disposición de la autoridad aduanera, los documentos soporte y los recibos oficiales de pago en bancos, por un periodo de cinco (5) años a partir de la fecha de presentación y aceptación de la declaración; así mismo se debe conservar por el mismo período, el documento físico contentivo del contrato de mandato aduanero y del poder cuando este se hubiere otorgado con ocasión del mismo.

11. Garantizar que la información entregada a través de los servicios informáticos electrónicos, corresponda con la contenida en los documentos que la soportan.

12. Devolver todos los documentos físicos originales al importador, exportador o declarante, una vez finalizadas las formalidades aduaneras de la operación de que se trate.

13. Exigir a sus agentes de aduana y auxiliares que refrenden con su firma los documentos relacionados con la actividad de agenciamiento aduanero, de acuerdo con su obligación aduanera.

15. Informar a través de los servicios informáticos electrónicos la desvinculación o retiro de sus agentes de aduana o auxiliares, dentro de los tres (3) días siguientes a la fecha en que se produzca la misma. Para los casos de contingencia, se podrá informar por fax, correo electrónico o correo certificado, a la dependencia competente de la Dirección de Impuestos y Aduanas Nacionales, atendiendo lo señalado en el artículo 7 de este decreto.

16. Eliminar de la razón o denominación social, la expresión “Agencia de Aduanas”, dentro del mes siguiente a la fecha de firmeza de la resolución por medio de la cual se cancela, se declara la pérdida de la autorización o se deja sin efecto la misma.

17. Entregar a la Dirección de Impuestos y Aduanas Nacionales o al declarante, máximo dentro de los cinco (5) días hábiles siguientes a la liquidación o cancelación de su autorización, la documentación que estuvieron obligadas a conservar de conformidad con lo establecido en el Decreto número 2685 de 1999.

Conclusiones

Al laborar en una Agencia de nivel máximo de la categoría, permite experimentar y conocer el tema aduanero y comercial que tienen los diferentes agentes dentro de una cadena logística, ya que el acompañamiento del agenciamiento aduanero tiene que ser eficaz, oportuno y responsable. Con el cumplimiento de cada proceso ya sea exportación o importación se aprende cosas nuevas ya que cada intercambio trae una experiencia nueva y diferente a la anterior lo cual se debe tener un seguimiento efectivo ya que las multas, aprensiones, decomisos son un riesgo muy alto de incurrir en algún error u omisión por eso se debe tener un seguimiento constante y organizado de todos los procesos. La actividad económica del agenciamiento aduanero puede ser delicada y de alto riesgo por los errores de origen humano están presentes en todo momento ya que la cantidad de procesos diarios es abundante, a pesar de eso se logra una gran rentabilidad económica para la empresa prestadora de esos importantes y delicados servicios.

La oportunidad de trabajar en una agencia da lugar a pensar que las naciones tienen altas demandas de productos que no pueden conseguir en su mercado local, lo cual crea demandas de productos o necesidades que suplir, posterior a eso la economía se dinamiza, incrementando ingresos a los contribuyentes y al sistema fiscal, entre más intercambios internacionales tenga una nación más prospera y dinámica será.