FACULTAD LATINOAMERICANA DE CIENCIAS SOCIALES SEDE ECUADOR

PROGRAMA DE ECONOMÍA CONVOCATORIA 2010-2012

TESIS PARA OBTENER EL TÍTULO DE MAESTRÍA EN ECONOMÍA Y GESTIÓN EMPRESARIAL

EL CRÉDITO EN LA MICROEMPRESA DE ECUADOR; FACTORES QUE INTERVIENEN EN SU ACCESIBILIDAD

MIRIAN IMELDA QUISINTUÑA SISA

JUNIO 2013

FACULTAD LATINOAMERICANA DE CIENCIAS SOCIALES SEDE ECUADOR

PROGRAMA DE ECONOMÍA CONVOCATORIA 2010-2012

TESIS PARA OBTENER EL TÍTULO DE MAESTRÍA EN ECONOMÍA Y GESTIÓN EMPRESARIAL

EL CRÉDITO EN LA MICROEMPRESA DE ECUADOR; FACTORES QUE INTERVIENEN EN SU ACCESIBILIDAD

MIRIAN IMELDA QUISINTUÑA SISA

ASESOR DE TESIS: DR. JUAN PONCE

LECTORES/AS: DRA. MARIA CRISTINA VALLEJO DR. JUAN FERNÁNDEZ

DEDICATORIA

AGRADECIMIENTOS

A mi madre Elevación Sisa y mi padre Juan Manuel Quisintuña quienes a pesar de su nula y escaza educación, su pobreza y la discriminación, lucharon para que sus hijas posean una formación

profesional, porque sin ellos nada se hubiera hecho realidad.

Al Consejo de Desarrollo de las Nacionalidades y Pueblos del Ecuador –CODENPE; y, al Proyecto de Apoyo hacia la Transición

ÍNDICE

Contenido Páginas

INTRODUCCIÓN ... 7

CAPÍTULO I ... 9

FUNDAMENTO TEÓRICO Y EVIDENCIA EMPÍRICA ... 9

Ciclos teóricos de la microempresa. ... 9

Elementos teóricos del mercado de crédito de la microempresa. ... 15

Evidencia empírica del acceso al crédito de las microempresas... 26

CAPÍTULO II. ... 30

DISEÑO METODOLÓGICO ... 30

Delimitación de la muestra ... 30

Estrategia de identificación de las variables. ... 32

Especificación econométrica ... 37

CAPÍTULO III. ... 39

ANÁLISIS DE RESULTADOS ... 39

Resultados del primer enfoque: determinantes del acceso a crédito general en los microempresarios. ... 39

Resultados del segundo enfoque: Los factores determinantes del acceso a crédito público. ... 45

CAPÍTULO IV. ... 55

CONCLUSIONES Y RECOMENDACIONES ... 55

Conclusiones. ... 55

Recomendaciones. ... 59

BIBLIOGRAFÍA ... 61

ANEXOS ... 65

Anexo 1. Tablas ... 65

ÍNDICE DE TABLAS

Tabla N° 1. Clasificación de las mipymes en Ecuador ... 31

Tabla N° 2. Microempresas ecuatorianas con financiamiento 2009 y requerimiento de financiamiento 2010. ... 65

Tabla N° 3. Variables dependientes ... 33

Tabla N° 4. Microempresas y el acceso al crédito. ... 65

Tabla N° 5. Microempresas y acceso al crédito público y privado. ... 65

Tabla N° 6. Variables Independientes. ... 34

Tabla N° 7. Modelo de acceso al crédito general ... 40

Tabla N° 8. Modelo de acceso al crédito público ... 46

Tabla N° 9. Modelo de acceso al crédito privado ... 51

7

INTRODUCCIÓN

A diferencia de los países industrializados las economías latinoamericanas, poseen un amplio tejido microempresarial que constituye el principal generador de fuentes de empleo, absorben gran parte de las poblaciones que se han vistos excluidas de las estructuras productivas, poseen una enorme adaptación a los cambios del mercado y de respuesta inmediata a las demandas de los consumidores; y, en época de crisis, logran abarcar a la población desempleada.

Las microempresas crean un sector incluyente y eliminan barreras de acceso al trabajo administrativo y de dirección en cuanto al género, grupos étnicos y otros grupos poblacionales. Finalmente, hay que destacar que las microempresas poseen una cobertura territorial amplia, con la cual se posibilita el desarrollo local convirtiéndose en un ente redistribuidor de la riqueza.

Sin embargo, uno de los principales problemas de los microempresarios es el acceso al crédito. La literatura disponible manifiesta que “los obstáculos de las Pymes para acceder al crédito, desde el punto de vista de la demanda, se encuentran en el alto costo del crédito, la falta de confianza de los bancos respecto de los proyectos, el exceso de burocracia de los intermediarios financieros, y la petición de excesivas garantías” (Bloch R., 2007; 1).

Se entiende que el acceso al crédito, permite a las microempresas poseer mayor liquidez e inversión en el proceso productivo; y, que además, mejoran las condiciones de vida de los empleados y promueve el crecimiento económico del país.

Con los antecedentes expuestos, es interés de la investigación revelar cuál es el efecto de determinados atributos microempresariales en el acceso al crédito. Para cumplimiento de este objetivo se plantean las preguntas específicas ¿Qué segmentos del tejido microempresarial posee mayores accesos al crédito? ¿Cuáles son las estrategias microempresariales que determinan el acceso al crédito en el Ecuador? y, ¿Existen diferencias entre los factores determinantes en la obtención del crédito público y el privado?. Estas preguntas son la motivación del presente estudio.

8

Censos (INEC). La investigación recoge información de 511.130 establecimientos entre locales auxiliares, establecimientos y empresas propiamente dichas.

El trabajo consta de cuatro partes. El primer capítulo realiza una revisión sobre los fundamentos teóricos de la presencia microempresarial en Latinoamérica, se hace referencia algunas teorías en torno al mercado crediticio y se revisa de la evidencia empírica acerca del acceso al crédito en los microempresarios.

El segundo capítulo, se formula la delimitación de la muestra se base en los criterios emitidos por el Reglamento del Código de la Producción Ecuatoriana: número de personal ocupado y monto de ingresos por ventas anual. Además se considerará posibles empresas demandantes de créditos: institución o empresa privada no financiera; empresa de control extranjero; cooperativas de producción, consumo y servicios; asociaciones; y, empresa de persona natural.

El CENEC posee deficiencias, específicamente en la postulación al crédito que las empresas o establecimientos efectuaron en el 2009. Para subsanar este inconveniente se genera una variable proxy a partir de las preguntas ¿Obtuvo financiamiento para su establecimiento en el 2009? y ¿Actualmente el establecimiento (matriz) requiere financiamiento para ejercer sus actividades?. Como resultado de esta combinación se tiene a todas las microempresas que obtuvieron financiamiento en el 2009 y microempresa que no obtuvieron financiamiento en este mismo año pero requieren financiamiento en el 2010. Se formula una estrategia de identificación de las variables dependientes e independientes y sus respectivas estadísticas descriptivas, además se expone la especificación econométrica usada.

En el tercer capítulo se realiza la aplicación empírica de las teorías citadas en base al ejercicio econométrico y el análisis de resultados por medio de tres enfoques: factores determinantes del acceso al crédito general, al crédito público y privado.

9

CAPÍTULO I

FUNDAMENTO TEÓRICO Y EVIDENCIA EMPÍRICA

Ciclos teóricos de la microempresa.

Década de los 50’s, el Enfoque Desarrollista.

La conceptualización de marginalidad en el modelo desarrollista de América Latina, permitiría las primeras enunciaciones de la microempresa como actividades marginales realizadas por los sectores tradicionales.

La búsqueda del progreso implicó la identificación de los individuos marginales, a los cuales se impondrían cambios en los esquemas productivos, sociales, políticos e incluso psicológicos y culturales, para que adopten las nuevas metodologías de producción, explotación y valores capitalistas con los cuales aportarían al desarrollo económico. (Cortés, 2000). “Los modos de vida, estrategias de sobrevivencia, oficios de la pobreza constituirían un cuerpo de conocimiento que los marginales heredan de padres a hijos, desarrollando sus propias formas de autosubsistencia…” (Marti, 1998; 3).

La ecología territorial fue la dimensión de mayor peso en la identificación de los marginales. Con la consigna de desarrollo se identificaron cinturones de miseria urbana, a los que se denominó, poblaciones marginales. (Cortés, 2000). En estos territorios habitarían los individuos marginales, ocupándose en oficios de pobreza.

Década de los 60’s la Teoría de la Dependencia.

Las teorizaciones de esta década, asumirían la existencia de actividades marginales como la manifestación del mismo sistema capitalista en forma periférica. Bajo el análisis de la publicación marxista El Capital:

10

Autores como Quijano, Duque y Pastrana sostienen que “…en el proceso de desarrollo de las economías capitalistas dependientes, algunas actividades que fueron centrales para la acumulación capitalista se transformaron en marginales” (Quijano, 1971, Duque y Pastrana 1972 citado en Cortés, 2000; 594). El surgimiento de actividades marginales, explicaría, desde la matriz marxista, la utilización de población excedente relativa o ejércitos industriales de reserva (Cortés, 2000).

La perspectiva dependentista, analiza la marginalidad en las actividades económicas; mientras que, la teoría de la marginalidad, lo marginal ocurre en los individuos. Con este razonamiento, gran parte de la población que se dedica a oficios y actividades del polo marginal de la estructura económica se encuentran en la escala más baja del sector integrado y moderno de la economía capitalista. (Cortés, 2000).

Década de los 70’s la Teoría de la Informalidad.

En base al estudio de Hart en 1972, la Organización Internacional del Trabajo (OIT) realizó las primeras teorías sobre el sector informal. En el informe de Kenia en 1972, se enfatiza que esta esfera es alimentada por la facilidad de ingreso, apoyo de recursos locales, propiedad familiar de las empresas, escala de operación pequeña, tecnología adaptada e intensiva mano de obra, destrezas empíricas adquiridas fuera del sistema educativo formal y mercados no regulados y competitivos, entendiéndose este ultimo como emprendimientos dentro de fallos del mercado (OIT, 1972).

Con esta teoría, en el año 1989 la OIT, en base a características cualitativas, realiza una identificación de la microempresa, especificándolas como unidades productivas de bienes y servicios con exiguo capital y baja productividad que laboran en deficientes ambientes de trabajo, sin ninguna regularización ni reconocimiento como empresa desde el Estado, que compiten marginalmente en mercados imperfectos, crean pocos ingresos y que operan dentro del sector informal de la economía. (Pérez y Jofre, 2000).

11

es el resultado de la presión del excedente de mano de obra por empleo, cuando los buenos empleos, generalmente en los sectores modernos, son insuficientes.” (Tokman, 2001; 22).

Así, los individuos expulsados del mercado de trabajo, frente al instinto natural de supervivencia y necesidades específicas de consumo, conformarían un sector marginado del sistema que generarían las primeras iniciativas por cuenta propia (microempresa informal). Particularmente en países en vías de desarrollo como los de América Latina, el enfrentarse a una pujante inserción de la economía capitalista y la globalización del mercado, hace que la estructura del mercado laboral cambie por completo (Tokman, 2001).

Una población que crece rápido, una fuerza de trabajo que presiona por encontrar trabajo, particularmente en las ciudades, y buenos empleos en los sectores modernos, pero que crecen a ritmos insuficientes… o cuando los hay resultan insuficientes, la gente busca sus propias soluciones produciendo o vendiendo algo que le permita obtener algún ingreso para sobrevivir (Tokman, 2001; 22).

De esta manera, la producción de las microempresas obedece básicamente a los requerimientos de los hogares, utilizan materia prima sumamente cara que se oferta en el mercado al por menor. La búsqueda emprendida de los materiales de producción, consume mucho tiempo, no poseen un capital de inversión propio y se manejan con crédito personal sumamente alto; en consecuencia, se prioriza la elaboración de los productos con los menores costos posibles, más no la calidad, conllevándolos a la perdida de mercado (Pérez y Jofre, 2000).

Los ciclos de producción de estas unidades están estrechamente asociados a las necesidades básicas del productor y su familia. Operan con bienes de capital de “segunda mano”, por lo que su rendimiento es bajo y los costos de mantenimiento son sumamente altos. Como trabajan contra pedido, se abastecen de insumos en el mercado minorista, con lo cual el tiempo que se pierde en la compra es tiempo que se reduce en la producción. Además, los precios que pagan en el mercado minorista son superiores a los que obtendrían con mayoristas, si compraran volúmenes mayores. Por esto, con frecuencia, bajan la calidad de los insumos para competir en el precio, lo que implica bajar la calidad del producto que ofrecen, y así se crean dificultades de colocación en el mercado (Pérez y Jofre, 2000: 5-6).

12

ningún tipo de capacitación en administración y gestión empresarial, poseen múltiples roles en la microempresa y el hogar merma el tiempo de producción, como no cuentan con una constitución legal, no poseen protección estatal. Estas características, se convierten en limitantes en la obtención del crédito formal, obligándolos a buscar otras fuentes de financiamiento con primas de interés sumamente altos (Pérez y Jofre, 2000).

Década de los 80’s y el Enfoque Neoliberal.

Con la apertura del comercio internacional expuesto desde el sistema económico internacional en la década de los 80 y 90, surge un nuevo paradigma de desarrollo en los países latinoamericanos. Mediante cambios en las estructuras político administrativas, propiciarían reformas en las políticas sociales, económicas, jurídicas, entre otras. Garantizaban a las transnacionales que las economías se coloquen al servicio del capital. Desde este enfoque, el mercado sería el precursor del desarrollo mediante la asignación eficiente de los recursos a través de la libre competencia entre organizaciones productivas. Esta competitividad representaba enfrentar empresas nacionales con limitado desarrollo versus empresas internacionales con alto grado de madurez y perfeccionamiento. (Camargo, 2011)

Con la competitividad empresarial en un mercado globalizado, muchas serían las estrategias de acaparamiento utilizadas por las internacionales (la diversificación de servicios, integración vertical y horizontal, alianzas estratégicas, extensión de franquicias, entre otras). La aplicación del cúmulo de conocimientos competitivos adquiridos por las industrias en países desarrollados, sumada a las ventajas que los Estados acondicionarían para atraer la inversión extranjera y la masificación de las importaciones, sobre llevarían a que industrias nacientes en distintos sectores de la economía nacional terminen por cerrar. Indiscutiblemente, se agravaría el desempleo, la precarización del trabajo, entre otros problemas sociales; consecuencias que solo terminarían en la declinación general de la calidad de vida de la población.

13

ente garantizador de derechos sociales fundamentales como la educación; políticas que en un futuro formarían la sobreoferta de individuos con muy baja calificación educativa, a quienes el mismo mercado se encargaría de expulsarlos.

Desde este enfoque del paradigma del desarrollo globalizado, puede deducirse que las microempresas “…nacieron mayoritariamente como respuesta a la necesidad y urgencia de sus integrantes por resolver las situaciones de exclusión económica y social, más que como resultado de un proceso planificado y una evaluación previa y fundamentada de proyectos económicos rentables, o la libre elección de una alternativa laboral distinta.” (Pérez y Jofre, 2000: 5).

Camargo manifiesta que estos individuos marginados poseen dos caminos, la primera enrolarse en el trabajo precario con exiguas entradas y en ambientes de trabajo deplorables; o, la segunda, empoderarse libremente (como el mercado) de su vida y erigir su empresa, aunque con extremas limitaciones. Así competirían en el mercado en condiciones de “igualdad” (Camargo, 2011). Es impensable que la microempresa pueda competir en estas condiciones, con empresas que a través de los años han obtenido conocimiento y han logrado generar ventajas competitivas para posicionar sus productos en el mercado.

Generalmente la microempresa aunque con independencia, trabaja en subordinación de la producción de las economías de escala.

Década de los 90’s y la Articulación Productiva

Ante el auge incontenible de las microempresas en América Latina, Delgado y Parra (2007) manifiestan que “…la perspectiva de ocupación para millares de personas no ubicadas dentro del proceso económico, se pusieron en práctica fórmulas, para garantizarles la vida como trabajadores independientes. La idea de la microempresa se solidificó como política de Estado y hasta comenzó a estar en la agenda de los movimientos filantrópicos” (Delgado y Parra, 2007; 2).

14

capitalistas que operarían como abastecedores de la producción y subcontratistas de la firma capitalista, pero también puntúa que no son todos los casos. (Arrighi, 2007).

Tanto la OIT, Camargo y Arrighi, analizan que las microempresas se encuentran directa o indirectamente articuladas a las grandes empresas transnacionales del sistema neoliberal, como una gran estrategia de este último, para seguir empoderándose en el mercado (Pérez y Jofre, 2000; Camargo, 2011).

Década de los 90’s y la operacionalización del concepto microempresa

Márquez y Van Hemelryck, manifiestan que en América Latina las microempresas no son un fenómeno económico nuevo, puesto que su existencia se evidencia en la conquista española y la posterior colonización, que daría como resultado el surgimiento de los artesanos. Además de las características otorgadas por la OIT (citado en párrafos anteriores), estos autores resaltan bajos índices en la relación capital – trabajo, utilización de tecnologías simples pero intensiva mano de obra, pequeñas operaciones en magnitud de venta como en trabajadores, conformados mayoritariamente por los cuenta propia; poca o ninguna capacidad de generación de excedentes, el hogar se convierte en unidad productiva lo que permite utilizar la mano de obra familiar no remunerada, convirtiéndose en un apoyo en vista del olvido del Estado (Márquez y Van Hemelryck, 1996).

15

Elementos teóricos del mercado de crédito de la microempresa.

Como se ha descrito en los postulados anteriores, la microempresa se constituye como una estrategia de autogeneración de empleo para personas u hogares con escasos niveles de educación y reducidas tecnologías productivas; muchas se desenvuelven en el plano de la informalidad y no generan información para la toma de decisiones. La literatura asociada sugiere que la principal debilidad de la microempresa es el limitado o nulo acceso al mercado de crédito; por tanto, este apartado estudiará en donde se origina el abandono de este segmento y la respuesta desarrollada por la misma sociedad marginada a la enorme demanda no aprovechada por el sistema financiero formal.

En esta parte, se hace indispensable entender ¿Qué es el crédito?, Jaffee y Stiglitz (1990), manifiestan que el crédito es una transacción entre dos entidades, en la cual el acreedor transfiere temporalmente recursos en valor actual al deudor, con la promesa de su reembolso en el futuro, que incluye una prima adicional que es el interés.

Una vez extendida la información para la calificación del sujeto de crédito, la otorgación vincula confianza del acreedor al deudor, ya que los intermediarios del crédito muy pocas veces logran recabar información concisa de la capacidad del deudor, para generar suficientes ingresos con los que pueda cumplir las obligaciones adquiridas.

Las encargadas de constituir esta transacción, son el conjunto de instituciones financieras tanto públicas como privadas, que tienen por función principal captar, canalizar y asignar los excedentes financieros que generan ciertas empresas o individuos, hacia personas naturales y jurídicas que lo necesitan. El sistema financiero nacional es uno de los pilares fundamentales dentro de la economía ya que permite canalizar el ahorro hacia la inversión que permite la generación de riqueza (Barrios, 2004).

16

Particularmente, el sistema financiero ecuatoriano cuenta con varias instituciones financieras públicas y privadas, las que se encuentran reguladas y controladas por la Superintendencia de Bancos y Seguros – SBS (órgano de control y supervisión), bajo la Ley General de Instituciones del Sistema Financiero Nacional.

Además, existe una amplia gama de entidades no reguladas por la SBS, que surgieron por la desatención, poca accesibilidad y exclusión del crédito a ciertos sectores sociales. Los excluidos del sistema financiero formal desarrollaron mecanismos que satisfagan las necesidades de financiamiento de los sectores populares. Entre estos están las cooperativas de ahorro y crédito (COAC), cajas de ahorro y crédito, bancos comunales, y otras organizaciones especializadas en microcréditos, mismas están identificadas dentro del sistema financiero popular y solidario, reguladas por la Ley de Economía Popular y Solidaria, que buscan apoyar la creación de iniciativas y emprendimientos en los estratos económicos bajos del país.

El desenvolvimiento de la Instituciones Microfinancieras - IMFs se encuentra legalmente reconocido y supervisado por el Ministerio de Inclusión Económica y Social MIES, y regidas desde mayo del 2011 por la Ley de Economía Popular y Solidaria. Esta ley reconoce a estas entidades como entes de propiedad colectiva vinculada al desarrollo social de sus asociados, que fomentan la igualdad, respeto y equidad.

Teoría de los fallos de mercado

Es la situación en que el mercado no es perfectamente competitivo en función a la oferta y demanda. Debido a que las condiciones de competencia perfecta no se cumplen, se imposibilita que el mercado alcance los resultados del óptimo paretiano; como secuela se generan asignaciones de recursos no eficientes. Entre las fallas de mercado se tiene: la competencia imperfecta, externalidades, bienes públicos, mercados incompletos y fallas de información. (Stiglitz, 2000)

17

Mercados incompletos o inexistentes

Se entiende por mercados completos, cuando los mercados privados suministran todos los bienes y servicios, cuyo coste de suministro es inferior al precio que los consumidores están dispuestos a pagar, esto implica la existencia de una conexión y equilibrio entre la oferta y demanda. Si no se cumple esta condición, el mercado no existe o tiende a ser imperfecto o incompleto, los mercados privados no suministran un bien o un servicio, aún cuando el coste de suministrarlo sea inferior a lo que los consumidores están dispuestos a pagar; oferta y demanda no logran operar en el mismo plano. (Stiglitz, 2000)

En este contexto, para que en el mercado de capitales exista un mercado completo, se requiere que todos los demandantes de crédito satisfagan sus necesidades en forma óptima, accedan a créditos en montos y precios acorde a las condiciones del mercado. En la realidad, las microempresas no disponen de todos los elementos que los prestamistas solicitan, en consecuencia no obtienen los créditos que requieren; como efecto de esta barrera en el acceso al crédito las microempresas no logran producir y vender sus bienes o servicios, e igualmente les cuesta mucho realizar un contrato de crédito a futuro, evidentemente se deduce que las microempresas se enfrentan a un mercado inexistente, lo que impide que muchos emprendimientos se realicen.

En caso de la existencia de oferta crediticia hacia las microempresas, esta se ve limitada, puesto que las entidades financieras no otorgan préstamos a proyectos que no pueden monitorear. La dificultad de monitoreo asociado a un mercado pequeño de oferentes genera un mercado incompleto.

El mercado incompleto se vuelve más profundo en territorios en donde la oferta crediticia hacia las microempresas es deficiente. La ausencia de un mercado de crédito formal propicia la incubación de agentes emisores de créditos informales.

Fallas de información - Información incompleta o imperfecta.

18

La economía clásica asevera que la información es un recurso que esta a libre disposición, en la práctica la obtención de información del producto ofertado conlleva tiempo y gastos. (Chablé, 2006).

Para el caso de la microempresa este costo de búsqueda se reflejará en la pérdida de ventas durante días de indagación sobre las condiciones del crédito en entidades financieras. (Chablé, 2006)

A su vez, los prestamistas tendrán problemas para acceder a la información de la situación financiera y la capacidad de reembolso, la seriedad moral, la preferencia por proyectos riesgosos y las verdaderas intenciones en cuanto al pago del crédito (asimetría de información), de los prestatarios.

Dada la información incompleta que los prestatarios proporcionan al prestamista, éste último deberá emprender una búsqueda de información para evidenciar el qué, cómo y dónde producen sus productos los prestatarios (microempresas). De tal modo, se cotejaría en parte la información proporcionada por el demandante de crédito; a su vez, acarreará costos de transacción costosas en relación al tamaño del crédito solicitado. (Stiglitz, 2000).

La escasa información que poseen los prestamistas contribuye al aumento de la incertidumbre y el riesgo, generan distorsiones en la toma de decisiones, provoca la incapacidad del mercado en proporcionar en forma eficaz el capital requerido por el demandante (equilibrio de mercado).

19

Asimetría de información

Los pioneros en demostrar que la asimetría de información arrastra graves consecuencias en el funcionamiento de los mercados son William Vickrey y James Mirrlees; el primer autor plantearía “…el interrogante de cómo evitar comportamientos inmorales de los agentes (contratados) al utilizar su ventaja de información privada, con respecto del principal (contratante)…” (Vickrey 1961 citado en Chablé, 2006; 129). Mientras que Mirrlees, “demuestra que la existencia de la asimetría de información, puede tener importantes consecuencias en el funcionamiento de los mercados pues una de las partes, involucrada en un contrato, tiene la oportunidad de aprovecharse económicamente de la otra, explotando ilegítimamente la ventaja de información que tiene” (Mirrlees 1996 citado en Chablé, 2006;129).

El supuesto básico que sustenta la asimetría de información se basa en que una parte implicada en el proceso de transacción ignora información importante que el otro actor sí conoce, en tal suerte, los intereses de las partes ingresan en conflicto (Stiglitz, 2000).

Stiglitz y Weiss (1981) amplían el análisis de la información imperfecta en el mercado financiero; exponen que esta se maneja en base a la asimetría de información. Los oferentes del crédito por lo general cuentan con menor información sobre la utilización final del crédito otorgado, la capacidad de generación de riqueza, estados económicos, así como la capacidad de pago de las obligaciones que contraen los prestatarios. Dado que el prestamista se maneja en un grado de incertidumbre, incrementa el riesgo de incobrabilidad de los recursos otorgados. Por esta razón se opta por aumentar las tasas de interés, reducir el monto crediticio y disminuir el plazo de pago.

20

Selección Adversa

El principal ponente de la selección adversa es George Akerlof, quien analiza la imperfección de la información en base al mercado de autos utilizados. Akerlof en su publicación “El mercado de los Limones”, plantea que el vendedor posee mayor información de las condiciones del auto usado que el comprador, (Akerlof, George, 1970 citado en Chablé, 2006 y Stiglitz 2002).

Se asume que el prestamista tiene claro conocimiento del retorno esperado del proyecto que financia, pero no el nivel de riesgo, dado que la probabilidad de no pago es mayor para los deudores con mayor riesgo. El acreedor tiende a evaluar al deudor en términos del promedio de mercado, sin realizar ningún tipo de discriminación entre buenos y malos deudores. Ocasiona que los acreedores suban la prima de riesgo y el tamaño de crédito se reduce, lo que origina que empresas con buenos proyectos con capacidad de pagar se retiren del mercado de créditos, y a su vez se atrae aquellos prestatarios con mayor riesgo de impago, aumentando así la probabilidad de fracaso de la operación crediticia, lo cual disminuye el beneficio esperado por la financiera. (Stiglitz, 2000).

El precio del crédito o interés explica el riesgo de la operación crediticia que está dispuesto a financiar el prestamista y si el prestatario está dispuesto a tomar el crédito a cualquier precio lo encasilla como un cliente con un elevado nivel de riesgo. Pero el hecho de revelarse frente al financista como un cliente con elevado nivel de riesgo no lo identifica como un mal cliente (Quezada, 1991).

21

Efecto incentivo (riesgo moral)

Dado que la financiera no cuenta con una información optima, sube el interés, reduce el monto y tiempo en la recuperación de cartera, con lo que se espera que el retorno financiero del proyecto sea mayor al interés contraído; con este accionar los prestamistas envían incentivos para que los prestatarios decidan utilizar los capitales obtenidos en proyectos más riesgosos que permitan cubrir los costes de financiamiento y la obtención de utilidades. Estas decisiones van en contra de los intereses del acreedor, ya que aumenta el riesgo de impago. (Stiglitz, 2000)

A medida que los acreedores optan por elevar el interés provocan que decaiga la muestra de clientes y el riesgo medio de las operaciones financiadas crezca; en consecuencia los prestamistas que acepten las condiciones propuestas tendrán más incentivos para utilizar los recursos en emprendimientos más arriesgados, afecta así la rentabilidad esperada por el acreedor en la operación crediticia. Estos hechos incentivan a las prácticas de racionamiento del crédito. (Quesada, 1991)

La selección adversa ocurre antes de la transacción financiera y el riesgo moral después de realizarla, conjuntamente estos problemas de información generan un techo al incremento a la tasa interés, si el interés tiende a subir por encima de este techo generará mayores ingresos al prestamista, pero también aumenta el riesgo de incobrabilidad.

Racionamiento

22

racionar el crédito es lo que se denomina red-lining y racionamiento del crédito en sentido estricto. (Stiglitz y Weiss 1992)

En este sentido, las microempresas tienen más probabilidades de ser racionadas que las empresas más grandes, debido a que estos establecimientos no generan información contable, requieren de préstamos pequeños, no poseen historiales crediticios, fusionan ingresos derivados de las actividades productivas con los del hogar. Si el prestamista decidiese iniciar una búsqueda de información de los prestatarios, generará costos mayores a los intereses propuestos; los montos solicitados serían difíciles de seguimiento y monitoreo llevándolo a incrementar los costos fijos en la colocación del crédito, que podrían ahorrarse al colocarlos en empresas de mayor tamaño.

Racionamiento por falta de rentabilidad (Red-lining)

Se manifiesta cuando los agentes son excluidos del mercado de crédito, por causas relacionadas con características sociales o económicas como la etnia, el sexo, la pobreza, microempresas, desarrollo de determinadas actividades productivas. Es decir, cuando los prestatarios no gozan de suficientes ingresos futuros y garantías para respaldar el contrato de crédito, aunque estén dispuestos a pagar primas más elevadas y requisitos más exigentes (Jácome, 2004). “En esta situación, una vez que el banco clasifica al cliente de acuerdo con el riesgo que entraña operar con él, decide no conceder el préstamo porque no cubre los costes en los que incurre más la ganancia media del sector”. (Quesada, 1991: 8)

Racionamiento del crédito en sentido estricto (racionamiento puro)

Lo conforman prestatarios cuyas características objetivas son idénticas a otras que han conseguido créditos, pero a los primeros se les ha racionado parcialmente o negado la cantidad demandada. “En esta situación los bancos son incapaces de distinguir unos prestatarios de otros, de modo que deciden no atender el total de la demanda efectiva de

crédito para no ver descender su rendimiento esperado”. (Quesada, 1991: 8 - 10)

23

insuficientes. Estas particularidades forjan un ambiente de alto riesgo crediticio en el sector, en el cual prácticamente la banca formal se niega a invertir. Desde la óptica evaluativa de los prestamistas, los montos solicitados por microempresas no logran equiparar los gastos de intermediación (teóricamente conocido como costos de transacción) en los que incurren las financieras.

Teoría de las señales

Esta teoría explica que los prestatarios pueden utilizar señales de confianza como la presentación de garantías como insumos para contrapesar la selección adversa y el riesgo moral con la finalidad de ser racionados o excluidos en la otorgación del crédito. De tal manera, los prestatarios que poseen pleno conocimiento y desempeño futuro de sus proyectos emiten señales de confianza con el fin de obtener el crédito. Los prestamistas, ante el valor o calidad de las garantías concedan la demanda solicitada con un cierto nivel de racionamiento en los montos, plazos, etc.

La señal o garantía tiene una función recíproca para las partes del contrato de crédito. Permite al prestamista no verse expuesto al riesgo de la actividad financiada y tener un canon con el cual afrontar el eventual incumplimiento del prestatario. A su vez, el prestatario garantiza la buena utilización de los recursos asignados y enfrentar los riesgos ocasionados por mala administración. Las señales se constituirán en salvaguardas para el prestamista, demuestra seguridad en la inversión realizada y ayuda atenuar la selección adversa y el riesgo moral.

Particularmente, se ha suscitado que aunque la microempresa posea colaterales para afrontar el crédito; muchas de las veces, resultan ser no aptos por presentar problemas en calidad y cantidad de activos. Así, las señales (garantías) para la microempresa se convierten en una barrera más en el acceso del crédito.

Las microfinanzas

24

las entidades nombradas como Instituciones Microfinancieras (IFM). Estas instituciones crean productos financieros como el microahorro, microcrédito, microseguro, entre otros productos, diseñados para familias y emprendimientos de limitados recursos.

La palabra microcrédito o microfinanciamiento fue acuñado en Bangladesh por Mahammad Yanus en 1974. Yanus al observar la alta pobreza que experimentaba su país decidió estudiar las causas que la originaban. Encuentra que esta se debía sustancialmente a la falta de capital para los pequeños emprendimientos con los que se mantenían los hogares. La banca oficial no financiaba a personas que no cumplían con respaldos solicitados. Causas por las que muchos microemprendimientos se financiaban en base a fuentes informales con altas primas de interés. Yanus toma la decisión de romper con la exclusión al crédito que se enfrentaban las personas calificadas como pobres, otorgándoles créditos pequeños sin garantías ni garantes. Así nace el microcrédito como una herramienta para aplacar la pobreza en países subdesarrollados.

Ante la falta de financiación estructural existente en el mundo, los organismos de cooperación internacional y los Estados orientaron el nuevo instrumento de combate a la pobreza denominado microcrédito.

En el año 1997 en el marco de la Conferencia Internacional sobre Microcrédito, celebrada en Washington D.C., conceptualizan al microcrédito como “…programas de concesión de pequeños créditos a los más necesitados de entre los pobres para que estos puedan poner en marcha pequeños negocios que generen ingresos con lo que mejoran su nivel de vida y el de sus familias” (Vaca y Veritier, 2009; 11).

Una definición en contexto al rol de la lucha contra la pobreza y desarrollo lo realiza Martínez 2007, manifiesta:

25

Para la Corporación Andina de Fomento (CAF), las instituciones microfinancieras generan productos que combinan mecanismos formales e informales, ayudan a encuadrar a sujetos crediticios de alto riesgo en sujetos confiables de crédito.

Las IMF combinan elementos de la banca tradicional con el aprendizaje de mecanismos financieros informales y, en cierto modo, representan una respuesta “de mercado” a la inmensa demanda no servida por el sistema financiero tradicional. Su relativa flexibilidad, cercanía al cliente y gran capacidad de innovación le han dado una ventaja inicial frente a la banca tradicional para acercarse a este segmento y mostrar que pueden ser un segmento lucrativo. La “revolución del microcrédito” se apoya en el diseño de innovación es para hacer sujetos confiables de crédito a individuos que han sido históricamente excluidos. Constituye un cambio de paradigma en el negocio de la provisión de servicios financieros y sus estrategias están orientadas a reducir –o mejor aún, delegar– el monitoreo y a tratar los incentivos de los deudores adecuadamente. (CAF, 2011; 45)

Vaca y Veritier señalan que el sistema de concesión de microcréditos las instituciones microfinancieras “…se basan en la confianza mutua, la responsabilidad, la participación y creatividad” (Vaca y Veritier, 2009; 12) que demuestre la microempresa; el objetivo principal es la atención a las necesidades de financiamiento de los desfavorecidos, poseen una fiel conciencia del mercado en donde operan y desarrollan métodos para asegurar el retorno del capital prestado.

Debido a que las IMFs trabajan bajo mercados financieros, se hace inevitable la presencia de fallos de información. Por lo general las IMFs se enfrentan y toman acciones para reducir problemas relacionados a la intermediación financiera, evalúan el riesgo del solicitante de crédito mediante el patrocinio de un cliente antiguo, de cierta forma combaten la asimetría de información basándose en herramientas que den cuenta de la calidad de socio al que le extiende el crédito, mediante la calificación del prestatario en la central de riesgos.

26

femeninos, ya que la evidencia demuestra que son mejor pagadoras que los hombres, lo que contribuye al empoderamiento de la mujer y a su propia autosuficiencia financiera. (Vaca y Veritier, 2009).

Desde estas premisas las principales diferencias del crédito y microcrédito, radican en que el último confía a los prestatarios montos pequeños, el periodo de recuperación es corto, la capitalización es mensual o semanal y sin garantías adyacentes.

Las microfinanzas de alguna manera han logrado resolver ciertas fallas de mercado existente en mercados financieros, pero aún persiste la dependencia de fuentes informales.

Evidencia empírica del acceso al crédito de las microempresas

El estudio de Otero, Fernández y Vivel (2007), encuentra resultados sobre la teoría de estructura financiera de las microempresas que se desenvuelven en el territorio de Galicia – España. Los principales hallazgos apuntan que las microempresas poseen superiores niveles de asimetrías de información, mayor probabilidad de cierre y superiores problemas de acceso al mercado de capitales. Este estudio analiza variables como el tamaño, rentabilidad (ROA), la existencia de activos (garantías), antigüedad y oportunidad de crecimiento (incremento de ventas) de las pymes con una muestra de 3516 empresas, de las cuales el 58,17% de esta muestra lo constituyen microempresas.

Los resultados del estudio obtenidos mediante un análisis de varianzas demuestran que, las microempresas tienden a presentar menor antigüedad, mayores tasas de crecimiento en ventas y superiores niveles de endeudamiento. Con respecto a la antigüedad se evidencia que las empresas con más años de permanencia en el mercado presentan menores niveles de endeudamiento mientras que las micro y pequeñas empresas tienden a buscar más financiamiento, por lo tanto, existen niveles de endeudamiento mayores. Con este argumento la investigación debe dilucidar que las microempresas han obtenido mayores accesos al crédito.

27

las oportunidades de crecimiento evidenciadas en el incremento de las ventas en las micros y pequeñas empresas incrementan el nivel de endeudamiento.

Fillipo, Kostzer y Scheleser (2004) realizan un análisis sobre racionamiento crediticio en contextos de oferta ilimitada de dinero en Argentina. Utilizan un modelo econométrico logístico e investigan la relación con el tamaño de la empresa según el número de empleados utilizados. Los resultados evidencian que existe mayor racionamiento y exclusión del crédito en empresas que poseen una mano de obra menor a 50 empleados. Desde esta perspectiva, la exclusión y racionamiento realizados por el sistema bancario es a la micro y pequeña empresa, mientras que las empresas de mayor tamaño no serían afectados.

Dentro del contexto microempresarial esta investigación demuestra que entre las empresas con menos de cinco personas empleadas y solicitaron financiamiento bancario el 45,6% fueron excluidas, el 6,2% racionadas, el 11,2% consiguió la adjudicación del crédito. El 37% de estas logró acceso al crédito por una mala adjudicación o error (según el modelo utilizado empresas que por sus características no debieron acceder al crédito, pero lo obtuvieron). Entre las empresas con 6 a 10 empleados que solicitaron crédito el 26,9% fueron excluidas, los 7,7% racionadas, logran la adjudicación en 24,3% y se logra acceso al crédito por mala adjudicación el 41,1%.

En el análisis del crédito por sectores productivos se expone que, del total de solicitudes de crédito el 24,3% se la realizó desde el comercio al por mayor y menor. Las empresas que se desenvuelven en esta área, el 38,2% fueron excluidas, el 8,5% racionadas, el 17,3% logro la adjudicación del crédito, mientras que el 35,9% tuvo acceso por mala asignación. Seguidamente otro sector que obtuvo mayor participación al crédito fueron las actividades inmobiliarias, empresariales y de alquiler con el 15,7%, dentro de los cuales el 59,4% fueron excluidas, el 5,6% racionadas, mientras que 7% logró la adjudicación y el 28% fueron adjudicados por mala asignación.

28

Además se realizó la aplicación del modelo para la asignación crediticia en provincias y la capital federal de Argentina. En esta investigación se concluye que el racionamiento es más significativo para las provincias que para la capital federal, al contrario la mala asignación es superior en las provincias que en la capital federal, inversamente la exclusión y la adjudicación son superiores en la capital federal que en las provincias.

Fernández y Barrios (2010) en una investigación realizada por el Programa de las Naciones Unidas para el Desarrollo (PNUD, 2010), aplica una encuesta a microempresarios urbanos para el análisis del acceso al microcrédito de los emprendedores en Paraguay. Emplean un modelo probit que mide la probabilidad del acceso, y a su vez realizan un modelo de MCO para el monto de crédito obtenido, ambas medidas a partir de variables referentes al jefe de hogar, características del negocio y a la actividad productiva desarrollada.

Los resultados encontrados demuestran que en el caso del género, las mujeres jefas de hogar poseen mayores probabilidades de obtener crédito que los hombres. En cuanto a las características del establecimiento la tenencia del registro único de contribuyentes RUC incrementa en un 40% la probabilidad de obtención de crédito. En cuanto al valor de los activos de los microempresarios demuestra que no tienen ninguna incidencia al momento de obtener un microcrédito, pero esta a su vez es significativa en el modelo de MCO aplicado al monto del crédito. En último lugar evalúan si la pertenencia de la microempresa a un grupo tipo asociación mejora el acceso al crédito, encuentran que puede mejorar su probabilidad en un 2% a 6 %.

29

principalmente a instituciones financieras. Además se obtuvo evidencia que las entidades microfinancieras poseen mayores niveles de racionamiento.

Galarza y Alvarado (2003) realizan un análisis del crédito formal y no formal en el mercado de Huancayo consideran un modelo probit para determinar las características que conlleva que un sujeto aumente la probabilidad de obtener crédito de cualquier fuente. Utilizan variables relacionadas con el jefe del hogar y variables del hogar. Dentro de las variables analizadas se determina que residir en la zona urbana contribuye en un 10% la probabilidad de obtener un crédito en relación a un poblador de zonas rurales. Documentos que acreditan la tenencia de propiedades como vivienda mejora al acceso de crédito en un 9%, entre otras variables analizadas que no se considera en relación con el presente trabajo. En el trabajo realizado por Murray (2007), se estima un modelo probabilístico probit para el caso colombiano, en base al acceso del crédito hipotecario del jefe de hogar en la Encuesta de Calidad de Vida (ECV). Entre los hallazgos más importantes la ubicación geográfica se torna decisiva al momento de obtener un crédito, residir en zonas urbanas y ser un hombre el jefe de hogar, poseen mayor probabilidad de acceder al crédito hipotecario.

30

CAPÍTULO II.

DISEÑO METODOLÓGICO

Delimitación de la muestra

Para efectos de medir el acceso que tienen los microempresarios al crédito, se recurre a la base de datos recabados por el Censo Nacional Económico (CENEC) ejecutado en el año 2010, la investigación acumula información de 511.130 establecimientos. En las áreas geográficas estudiadas se encuentran las localidades amanzanadas de 2000 y más habitantes, cabeceras cantonales independientes del tamaño, corredores viales principales y zonas de actividad económica especial. La información económica recopilada por la investigación hace referencia al ciclo contable completo correspondiente al año 2009.

Mediante la variable forma del establecimiento matriz interesa evaluar el acceso al crédito en las potenciales empresas demandantes de crédito, para este propósito se selecciona posibles entidades que lo requieran: institución o empresa privada no financiera; cooperativas de producción, consumo y servicios; asociaciones; y empresa de persona natural.

Dentro de la forma jurídica de las empresas tenemos sociedades mercantiles controladas por la SBS, así como otros tipos de sociedades jurídicas (empresas unipersonales, talleres artesanales, cooperativas, asociaciones, fundaciones y corporaciones) regidas bajo la supervisión de diferentes Ministerios1 en los que se constituyeron jurídicamente. En las empresas no jurídicas están los establecimientos de personas naturales que no son constituidas bajo sociedad. La principal diferencia entre ambas viene dada por la titularidad de la empresa, la responsabilidad legal de los propietarios y la coordinación de la actividad productiva.

La base de datos, no tipifica si una empresa es micro, pequeña, mediana o grande. Por tal razón, se aplica los criterios emitidos en el Código de la Producción Ecuatoriana para determinar la muestra de microempresas en estudio.

31 La Micro, Pequeña y Mediana empresa es toda persona natural o jurídica

que, como una unidad productiva, ejerce una actividad de producción, comercio y/o servicios, y que cumple con el número de trabajadores y valor bruto de las ventas anuales, señalados para cada categoría, de conformidad con los rangos que se establecerán en el reglamento de este Código. (Código de la Producción: libro III, 2010; 26).

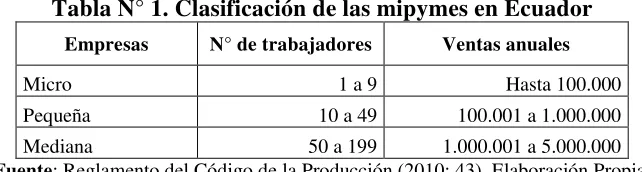

[image:31.612.145.466.261.347.2]En el Ecuador la tipificación empresarial viene dada por el Reglamento del Código de la Producción y sus criterios:

Tabla N° 1. Clasificación de las mipymes en Ecuador

Empresas N° de trabajadores Ventas anuales

Micro 1 a 9 Hasta 100.000

Pequeña 10 a 49 100.001 a 1.000.000

Mediana 50 a 199 1.000.001 a 5.000.000 Fuente: Reglamento del Código de la Producción (2010: 43). Elaboración Propia.

La unión de estos criterios permite definir 416.559 microempresas bases de estudio, perdiendo información de 94.544 establecimientos correspondientes a:

Establecimientos auxiliares contemplados como espacios de apoyo a establecimientos comerciales: bodegas y parqueaderos.

Establecimientos no considerados para el análisis en sus formas: instituciones sin fines de lucro que sirven a hogares; empresa pública; instituciones financieras y de seguros reguladas por la SBS; Gobierno (central, seccional, ministerios, entre otros.); cooperativas de ahorro y crédito.

Finalmente establecimientos que no reúnen las condiciones emitidas por el Código de la Producción para declararse microempresa: más de nueve trabajadores y ventas anuales mayores a $100000 dólares.

32

Estrategia de identificación de las variables.

Variables Dependientes

Para este estudio la información del CENEC, brinda un conjunto de características del establecimiento, pero también existe la debilidad en la información referente a las particulares del empresario y la recolección de información sobre la demanda efectiva de créditos (postulación al crédito) que las microempresas efectuaron en el 2009, de hecho, las microempresas que solicitan un crédito no siempre lo obtienen. En síntesis, no se dispone de información que dé cuenta del racionamiento de crédito al que se vieron sometidos los demandantes.

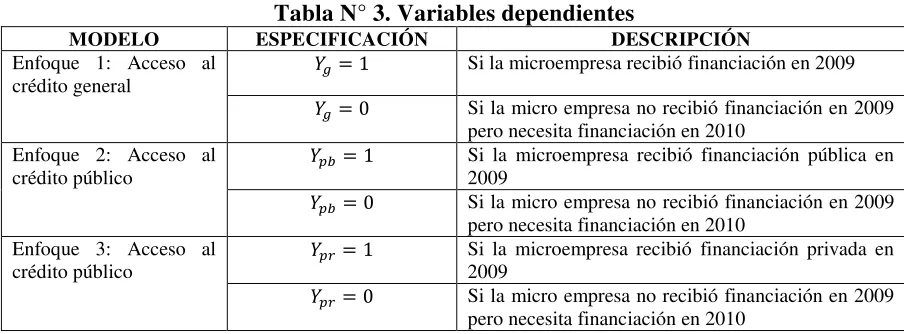

Para subsanar este problema, se realiza una estimación de las microempresas que no accedieron al crédito, mediante las preguntas: ¿Obtuvo financiamiento para su establecimiento en el 2009? y ¿Actualmente el establecimiento (matriz) requiere financiamiento para ejercer sus actividades?2. Como resultado tenemos una tabla de contingencia que posee cuatro posibles escenarios (ver tabla N° 2 en el anexo 1):

Primer Escenario: Microempresas que obtuvieron financiamiento en el 2009 y requieren financiamiento en el 2010.

Segundo Escenario: Microempresas que obtuvieron financiamiento en el 2009 y no requieren financiamiento en el 2010.

Tercer Escenario: Microempresas que no obtuvieron financiamiento en el 2009 y requieren financiamiento en el 2010.

Cuarto Escenario: Microempresas que no obtuvieron financiamiento en el 2009 y no requieren financiamiento en el 20103.

Con este análisis se genera una variable proxy de acceso al crédito general (Yg), que contenga a las microempresas en los escenarios uno y dos, mientras que las microempresas

2 El periodo de referencia de la investigación económica en cuanto al acceso al crédito es el último periodo

fiscal (año 2009), mientras que el requerimiento se investiga a la fecha de la ejecución del censo (2010).

3

33

racionadas en el crédito lo constituirán aquellas ubicadas en el tercer escenario (ver tabla N°. 3). Este supuesto se sustenta en que las necesidades de crédito del año 2010 están altamente correlacionadas con los requerimientos de créditos del año 2009. De esta manera, se posee información que se aproxima a la demanda efectiva existente en el mercado de crédito al año 2009.

[image:33.612.79.531.307.474.2]Se tiene por resultado una estimación de 258.169 agentes que decidieron solicitar crédito de los cuales el 33,85% de los microempresarios analizados pudieron acceder al crédito, mientras que el 66,15% restante no lo obtuvo (ver tabla N°. 4 en el Anexo 1). Esta definición trata a las firmas que no consiguen cumplir las condiciones solicitadas por los prestamistas.

Tabla N° 3. Variables dependientes

MODELO ESPECIFICACIÓN DESCRIPCIÓN

Enfoque 1: Acceso al

crédito general Si la microempresa recibió financiación en 2009

Si la micro empresa no recibió financiación en 2009 pero necesita financiación en 2010

Enfoque 2: Acceso al

crédito público Si la microempresa recibió financiación pública en 2009

Si la micro empresa no recibió financiación en 2009

pero necesita financiación en 2010 Enfoque 3: Acceso al

crédito público Si la microempresa recibió financiación privada en 2009

Si la micro empresa no recibió financiación en 2009

pero necesita financiación en 2010 Elaboración: Propia.

El segundo y tercer enfoque se extiende al análisis de los determinantes del acceso al crédito en fuentes públicas4 (Ypb) y fuentes privadas5 (Ypr). Debido a que no se puede identificar la postulación al crédito público o privado, para ambos casos, el grupo de contraste lo conformarán las 170.767 microempresas que no recibieron financiamiento.

En cada caso, las muestras en las que se ejecuta el modelo econométrico cambia; en el crédito público se evaluará a 182.020 microempresas, mientras que para el crédito privado se contará con 234.493 establecimientos.

4 Los créditos públicos están constituidos por transferencias financieras, subsidios y bonos realizados por las

entidades gubernamentales; IESS, ISSFA, bancos, ministerios, desarrollo de emprendimiento, agrícolas, etc.

5

34

Las estadísticas descriptivas en la tabla Nº 5 (Anexo 1) demuestran que para las microempresas la principal fuente de créditos fue del sector privado (72,56%). El crédito público sirve al 12,62% de las necesidades de financiamiento de los microempresarios.

De igual manera, los datos recogidos por el CENEC evidencian varios tipos de prestamistas informales clasificados en fuentes de crédito con y sin garantía6 que surten financiamiento al 5,41% y 9,41% de las microempresas respectivamente. Estas entidades no son parte del sistema de intermediación especializada en crédito, pero realizan actividades concernientes al suministro de crédito, esta operación los encasilla dentro de las fuentes informales7 de crédito.

Una vez definido los tres enfoques de análisis, se examina algunas variables que pueden explicar las diferentes teorías económicas respecto al mercado crediticio.

Variables Independientes

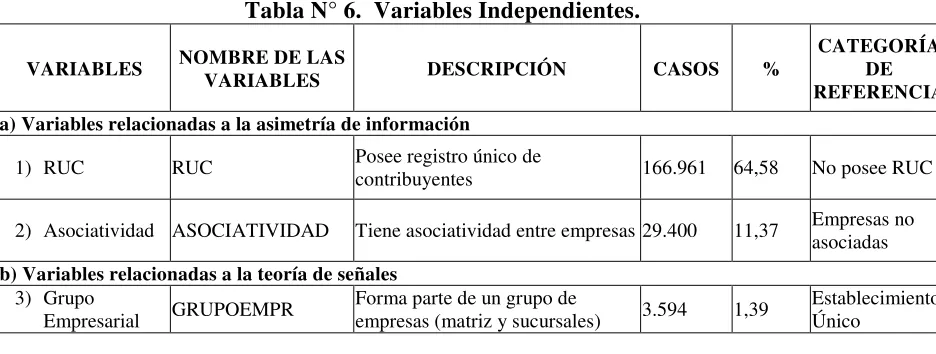

[image:34.612.85.553.474.651.2]Los criterios de selección del conjunto de variables independientes están vinculados explícitamente a la revisión de la teoría abordada y la disponibilidad de los datos en la base del censo económico, además se procura que estas no ocasionen problemas de multicolinealidad (ver Anexo 2). Las variables independientes analizadas son:

Tabla N° 6. Variables Independientes.

VARIABLES NOMBRE DE LAS VARIABLES DESCRIPCIÓN CASOS % CATEGORÍA DE

REFERENCIA a) Variables relacionadas a la asimetría de información

1) RUC RUC Posee registro único de contribuyentes 166.961 64,58 No posee RUC

2) Asociatividad ASOCIATIVIDAD Tiene asociatividad entre empresas 29.400 11,37 Empresas no asociadas

b) Variables relacionadas a la teoría de señales 3) Grupo

Empresarial GRUPOEMPR Forma parte de un grupo de empresas (matriz y sucursales) 3.594 1,39 Establecimiento Único

6

Los créditos informales con garantías lo constituyen préstamos de personas particulares, créditos de gremios, entre otras, mientras que para las fuentes sin garantías los conforman los préstamos de familiares y amigos, créditos de proveedores, inversión de riesgo, entre otros.

7

35

4) Investigación

de Mercados MARKETING Realiza investigación de mercados 4.594 1,78

No realiza investigación de mercados 5) Diversificación DIVERSIFICACIÓN Posee diversificación en actividades comerciales 34.458 13,33 Única actividad comercial

6) Exportación EXPORTACIÓN Es empresa exportadora 539 0,21 Empresa no exportadora c) Prácticas empresariales

7) Ambiente AMBIENTE Realiza gastos en manejo de desechos 1.950 0,75

No realiza gastos en manejo de desechos

8) Capacitación CAPACITACIÓN Realiza gastos en capacitación 7.363 2,85

No realiza gastos en capacitación d) Variables relacionadas al racionamiento crediticio

9) Sexo MUJER Sexo Mujer 133.495 51,64 Hombre

10) Tamaño de la empresa según personal ocupado

PERSONAL2A3 Dos a tres personas ocupadas 104.838 40,55

Unipersonal PERSONAL4a9 Cuatro a nueve personas ocupadas 17.162 6,64

11)Forma Jurídica

E_PRIVADA Es empresa privada 2.502 0,97

Empresa de persona natural E_EXTRANJERA Es empresa extranjera 8 0,0

COOP_PRODUC Es cooperativa de producción 146 0,06 ASOCIACIÓN Es una asociación 486 0,19

12) RAMA DE ACTIVIDAD: Incluye 19 ramas de actividad (CIIU a 4 dígitos)

AGRICUL Agricultura, ganadería, silvicultura y pesca 326 0,13

MINAS Explotación de minas y canteras. 22 0,01 MANUFAC Industrias manufactureras. 29.058 11,24 SUMELECT Suministro de electricidad, gas, vapor 23 0,01

DISTAGUA Distribución de agua; alcantarillado, generación de

energía eléctrica. 81 0,03

CONSTRUC Construcción. 505 0,2

TRANSPOR Transporte y almacenamiento. 920 0,36 ALOJAMI Actividades de alojamiento y de servicio 29.400 11,37 COMUNIC Información y comunicación. 11.072 4,28 ACTFINAN Actividades financieras y de seguros. 178 0,07 INMOVILI Actividades inmobiliarias. 343 0,13 ACTPROFE Actividades profesionales, científicas 5.068 1,96

SERADMIN Actividades de servicios administrativo 2.533 0,98

ADMPUBLI Administración pública y defensa; planes. 89 0,03

ENSEÑANZ Enseñanza. 2.730 1,06

36

RECREAC Artes, entretenimiento y recreación. 2.570 0,99

OTRSERV Otras actividades de servicios. 20.470 7,92

13) PROVINCIAS PROVINCIAS

Azuay, Bolívar, Cañar, Carchi, Cotopaxi, Chimborazo, El Oro, Esmeraldas, Imbabura, Loja, Los Ríos, Manabí, Morona, Napo, Pastaza, Pichincha, Tungurahua, Zamora, Galápagos, Sucumbíos, Orellana, Santo Domingo, Santa Elena, las zonas no delimitadas (ZND)

Provincia del Guayas

Elaboración: Propia.

Para disponer de mayor información en el análisis fue necesario enriquecer la base de datos mediante la transformación y generación de variables que sustenten la investigación. Por ejemplo, se tomo la actividad principal y secundaria (bien o servicio producido o comercializado) para crear la variable diversificación, la variable exportación se tomo de las microempresas que poseen clientes en el exterior, la característica microempresas con sucursales y únicas sirvió para generar el grupo empresarial.

Aunque no se revisó literatura que explique el acceso al crédito en relación a las prácticas empresariales, se introduce las variables: ambiente y capacitación (remediación/protección ambiental y capacitación/formación al personal); a groso modo, interesa obtener el efecto de estas variables en el acceso de crédito y de especial manera en el crédito público.

El Estado ecuatoriano en la Constitución Política de 2008 reconoce el derecho de las personas a vivir en un ambiente sano y ecológicamente equilibrado, que garantice la sostenibilidad y el buen vivir, Sumak Kawsay. (Constitución Política de 2008: Art. 14, 24). Al igual el Ecuador es el precursor en otorgar derechos a la naturaleza (Constitución Política de 2008: Cap. 7.); con esto garantiza un buen vivir sustentable y responsable con las generaciones venideras. De esta manera, corresponde el cuidado ambiental a toda la población y en especial a las industrias que realizan actividades que conllevan contaminación ambiental.

37

Especificación econométrica

Para caracterizar a las microempresas que obtuvieron financiamiento, se utiliza el modelo probit planteado según Wooldridge (2002):

Donde, Y es la variable que demuestra si la microempresa obtuvo financiamiento (Y=1) o no (Y=0). Y* es una variable latente no observable; X es el conjunto de variables

características de la microempresa que pueden ser continuas como discretas. Mientras que, β es el vector de coeficientes y ε son los errores asociados al modelo.

acceso al financiamiento de las microempresas, viene dado por la probabilidad de que una microempresa encuentre financiamiento Y=1 (probabilidad de ocurrencia del

suceso) y Y=0 en caso contrario; esto, dada ciertas características (X) de la empresa; esta

técnica nos ayudará a estudiar el efecto de las variables explicativas sobre la probabilidad de respuesta o variable explicada, dado que la probabilidad de obtener financiamiento depende de numerosas características observables y no observables desde el punto de vista de la oferta y demanda del crédito.

La especificación econométrica pretende observar la probabilidad que Y=1,

planteada el conjunto información X, de la siguiente manera:

Pr( Y=1|X ) = F(X, β)

Pr( Y=0|X ) = 1 - F(X, β)

En donde los parámetros (β), almacenan los estados asociados en los cambios de X

38

variable); mientras que, si la contribución marginal posee signo negativo provoca efecto inverso sobre la probabilidad de obtener crédito.

La utilización de variables dummies suele ocasionar problemas de perfecta

colinealidad (exacta relación lineal entre variables); para evitar esta situación, en cada variable independiente o regresor que posee m categorías, debe introducirse m-1 variables

dummies, las categorías omitidas funcionan como base, referencia respecto a la variable

dicotómica analizada.

La capacidad del modelo para predecir datos observados se determina mediante el coeficiente de determinación R2, en la teoría de modelos de regresión lineal nos indica que cuando este coeficiente es lo más próximo a 1 mejor será el ajuste; pero en los modelos de selección binaria como el probit y el logit que utiliza el método de máximo verosimilitud para calcular los estimadores, los coeficientes son insesgados y eficientes, además siguen una distribución normal.

39

CAPÍTULO III.

ANÁLISIS DE RESULTADOS

Resultados del primer enfoque: determinantes del acceso a crédito general en los microempresarios.

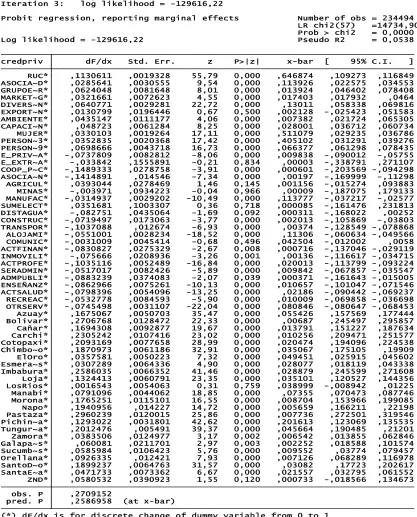

Desde el punto de vista de la asimetría de información, la principal característica que puede contribuir a la medición del acceso al crédito de las microempresas es la tenencia del Registro Único de Contribuyentes (RUC). La propiedad de que el establecimiento cuente con el RUC; garantiza la disponibilidad de formas de monitoreo y control. Brinda y da carácter de legalidad del proceso productivo. De esta manera, se espera que la microempresa contribuyente mejore la probabilidad de acceder al crédito. Para el presente análisis el 64,58 % de la muestra de microempresas posee RUC. (Ver Tabla N°. 6).

Efectivamente los resultados demuestran que la tenencia de RUC contribuye positivamente a la obtención del crédito (ver tabla N° 7). Este resultado es coherente con el encontrado por Fernández y Barrios (2010), aporta sustancialmente en la disminución de la asimetría de información entre prestatario y prestamista al momento de acceder al crédito.

Dentro de las políticas de empoderamiento de la mujer, postula que la asociatividad (ASOCIATIVIDAD) es clave para el desarrollo empresarial. Para el presente estudio el 11,37% de las unidades productivas dentro de la muestra utilizada se encuentran dentro de una red de ayuda mutua o asociativismo (ver tabla N° 6). Se busca evidenciar si, las microempresas asociadas poseen una mayor probabilidad de acceso al crédito.