INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

140. zenbakia

19 de febrero de 2015eko otsailaren 19an

Aurkibidea / Sumario………... pág.2 Nekazaritza-produktuetako fitxak / Fichas productos agrícolas y ganaderos ………. pág.5

Pentsuak eta erregaiak / Piensos y

combusti-bles……….… pág.13

Elaborado por:

Nazioarteko merkatuak/ Mercados internacionales.. ... pág.15

Esnearen eta esnekien prezioaren garapena / Evolución del precio de la leche y derivados lácteos ... pág.17

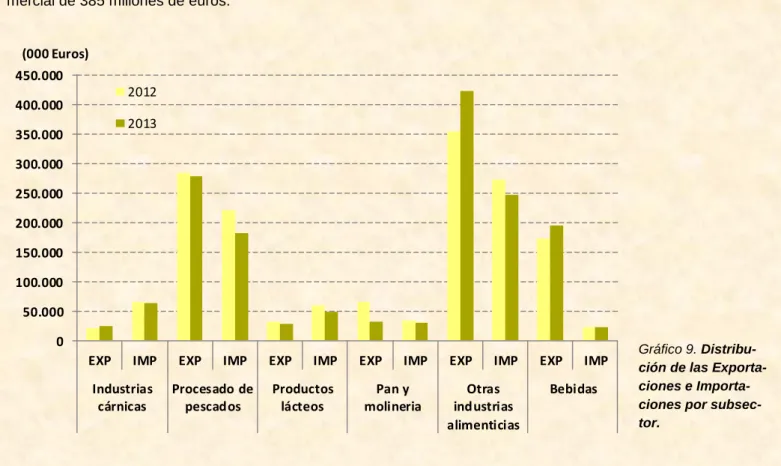

Euskadiko Edari eta Elikagaien Industriaren egoera, Ogi eta Ehotze azpisektorea. 2012. urtea. / La industria de la Alimentación y Bebidas, Subsector de Pan y Molinería 2012 ……….. pág. 38

2014ko nekazari errentaren 2. aurrerapena/

Aurkibidea / Sumario

2015eko URTARRILAREN 21etik OTSAILAREN 19 arteko TARTEAN

PERIODO DEL 21 DE ENERO AL 19 DE FEBRERO DE 2015

140. zenbakia

PREZIO ETA LABORANTZA MERKATUAK. Dato-rren asterako, Estatuko erreferentziazko etxabeetan, pentsuak eta untxien prezioek lehengo mailari eutsi diote; patata, argi belarra, behi haragi, arkume, arraul-tzak eta txerri haragiaren prezioek beherantz egin dute, eta zerealak, txerrikume, gasoleo eta oilaskoa-ren prezioek gora egin dute. 5. orrialdean.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la

sema-na entrante, en las lonjas estatales, se mantienen los precios de piensos y conejo; aumentan los de cerea-les, pollo broiler, lechón y gasóleo; y descienden los de patata, alfalfa, vacuno, cordero lechal, huevos y cerdo cebado, Página 5.

MERKATU INTERNAZIONAK. Kotizazioak epe labur eta ertainean jaitsi dira gari eta sojan, epe luzera berriz mantendu. Artoak egonkor dirau. 15. orrialdean.

MERCADO INTERNACIONAL. Bajan las cotizaciones

a corto y medio plazo en trigo y soja, mientras se man-tienen a largo plazo. El maíz apenas varia. Página 15.

ESNEAREN ETA ESNEKIEN PREZIOAREN ETA BILKETEN GARAPENA. EAEko esnearen prezioa estatuan eta EB-n jasotzen dena baino nabarmen altuagoa da. Esne bilketa berriz ere gorantz. 17. orrial-dean.

EVOLUCIÓN DEL PRECIO Y ENTREGAS DE LA

LECHE Y DERIVADOS LACTEOS. Los precios en

Euskadi son sustancialmente superiores a los registra-dos en el estado y UE. Las entregas vuelven a repun-tar. Página 17.

NEKAZARI ERRENTA %10,5 IGO EGIN DA E.A.E.n. BIGARREN AURRERAPENAN. E.A.E.n % 10,5 igo da nekazari errenta, Estatuan eta Europan jeitsi den bitartean. Informazio gehiago. Informazioa lurraldeka ere . 22. orrialdean.

SUBE LA RENTA AGRARIA EN LA C.A.E. UN

10,5% - 2º AVANCE 2014. En 2014 ha subido la renta

agraria un 10,5%, mientras baja en el Estado y la UE. Información también por T.H. Más información en página 22.. Página 22.

EDARI ETA ELIKAGAI INDUSTRIA. OGI ETA EHOTZE AZPISEKTOREA. 2012an, Edari eta Elika-gai Industriaren sektorearen barnean, Euskal Auto-nomi Erkidegoko Ogi eta Ehotze Industriari dagokion azpi sektoreak du garrantzia gehien enplegu aldetik (%36), bigarren postuan kokatzen da establezimendu kopuru aldetik (%32) eta BPG-aren aldetik (%22), eta

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS.

SUBSECTOR DE PAN Y MOLINERÍA. En el año

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) SUPERIOR SUPERIOR

TEMPERATURA (Inferior a normal, normal o

superior a normal) INFERIOR A NORMAL INFERIOR A NORMAL

Influencia sobre los cultivos (lluvia y temperatura)

(Beneficiosa, nula, perjudicial) NULA PERJUDICIAL

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) MUY HUMEDO MUY HUMEDO

El período comprendido entre el 21 de enero y el 19 de febrero, hace referencia a un periodo muy húmedo y frio en general. Hasta finales de mes predominaron precipi-taciones frecuentes y temperaturas acordes con la épo-ca, pero con ausencia de heladas. Final de enero y pri-mera semana de febrero se ha caracterizado por neva-das copiosas a cotas relativamente bajas. Nieve que ha permanecido una semana más gracias al paso de una masa de aire frío proveniente del interior del continente europeo que ha provocado un descenso acusado de las temperaturas. Las heladas han sido generalizadas y la presencia de viento norte que ha aumentado aún más la sensación de frío, registrando valores significativamente bajos. Estas temperaturas extremas no han causado mayores afecciones al cultivo gracias a la nieve persis-tente. El aumento de las temperaturas y la presencia de precipitaciones de mediados de mes van propiciando que la nieve se derrita y que poco a poco los pesados suelos vayan drenando este exceso de agua que está provocando daños a los distintos cultivos. Las intensas nevadas han paralizado la actividad agraria en los cam-pos y dificultado distintas labores en las explotaciones tanto agrícolas como ganaderas con problemas en el suministro de luz y agua así como en el trasporte e inter-cambio de mercancías.

La inactividad ha sido la tónica generalizada en los se-canos cerealistas desde finales de enero. La llegada de la nieve ha perjudicado especialmente a cebadas malte-sas, el cereal más sensible al encharcamiento, suelos pesados y frio. Aún por constatar, se prevé que la ceba-da sembraceba-da aprovechando el tempero de enero se ha-ya perdido. A la vista de las previsiones para lo que res-ta de mes, será difícil resembrar la cebada perdida y la que faltaba por sembrar, por lo que se augura la implan-tación de cultivos de primavera (girasol, guisante,…). A pesar de los problemas en cebada, la nieve además de aislar y proteger de heladas como hemos comentado anteriormente, favorece el ahijamiento y desarrollo radi-cular de los cereales, tan determinante en la cosecha final.

Según comentan desde Garlan, es difícil que las precipi-taciones así como la nieve caída a lo largo de febrero pueda perjudicar significativamente el aporte de abono de cobertera realizado por lavado. Por un lado, destacan el alto contenido de arcilla y limo en el suelo, que dificul-tan el lavado de nutrientes, y por otro, el consejo técnico de utilización de nitrógenos menos solubles en forma amoniacal o urea en vez de nitratos, además de la reco-mendación de no sembrar leguminosas y proteaginosas en zonas bajas (más sensibles a heladas y

KLIMA, LURRA ETA LABOREEN BILAKAERA / CLIMA, SUELO Y EVOLUCIÓN DE LOS CULTIVOS

NOTA: Evolución del cultivo: R: Retrasado; N: Normal; A: Adelantado

Previsiones de cosecha: M: Mala; N: Normal; B: Buena

Recolección: S: Superior a lo normal; N: Normal; I: Inferior a lo normal

129. zenbakia 130. zenbakia 140. zenbakia

LABOREEN EGOERA SITUACIÓN DE

LOS CULTIVOS

EVOLUCIÓN DEL CULTIVO

PREVISIONES DE

COSECHA RECOLECCIÓN

CEREALES

N

-

-LEGUMINOSAS

N

-

-OLEAGINOSAS (colza)

N

-

-REMOLACHA

N

-

-MANZANA

N

-

-PRADOS Y FORRAJES

N

N

-HORTALIZAS (Áreas cantábricas)

N

N

N

OLIVAR

N

-

--mientos). También apuntan a que la muerte por asfixia no alcanzara niveles críticos como para ser determinan-te en los rendimientos.

Habrá que esperar a mejores temperos para continuar con las actividades agrícolas, aplicación de herbicidas o la siembra de cultivos de primavera como la zanahoria industrial (bajo previo contrato), guisantes, girasol, maíz o veza forrajera entre otros. La colza por su parte pre-senta un buen aspecto y desarrollo fonológico.

Las labores en el olivo están paradas hasta que la poda dé comienzo durante el mes de marzo, una vez termina-da la potermina-da en vid. La campaña ha sido normal, con una recogida más temprana, el rendimiento medio se sitúa en el 19%.

Fitxak / Fichas

Bazka-landareak / Forrajes

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1

a(€/tonelada

)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2010/11 0,1803 0,1850 0,1878 0,1968 0,2242 0,2259 0,2138 0,2239 0,2259 0,2022

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064 2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542 2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

2014/15 0,1689 0,169 0,176 0,1773 0,1830

130. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 163,7 177,9 181,4 179,2 177,4 186,7 187,2 188,3 194,7 197,0 199,5 203,1 186,34 2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66 2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62 2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76

2015 190,0

140. zenbakia

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26 0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2010/11 0,1638 0,1724 0,1771 0,1858 0,2110 0,2137 0,2041 0,2053 0,2218 0,1892 2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006 2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329 2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638 2014/15 0,1585 0,1563 0,1615 0,1636 0,1664

130. zenbakia 140. zenbakia

Prezioak gora

Las cotizaciones del cereal siguen manteniendo su tendencia al alza, de una manera muy pausada pero firme. Una de las causas para esta subida se puede encontrar en la devaluación del euro frente al dólar, lo que ayuda a aumentar las exportaciones.

El USDA (Departamento de Agricultura de Estados Unidos), ha revisado al alza sus estimaciones de

0,10 0,12 0,14 0,16 0,18 0,20 0,22 0,24 0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

130. zenbakia 140. zenbakia

Konsumorako patata / Patata de consumo (€/kg)

URTEAK/

AÑO Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2010/11 0,1716 0,1867 0,1894 0,2425 0,2763 0,2523 0,2055

2011/12 0,0750 0,0755 0,0728 0,0643 0,0544 0,0544 0,0697

2012/13 0,1915 0,2140 0,2168 0,2098 0,2033 0,2125 0,2117

2013/14 0,1778 0,1718 0,1803 0,1815 0,1815 0,1815 0,1795

2014/15 0,04 0,0438 0,0412 0,0294

Merkatua guztiz geldirik

El exceso de oferta de patata en Europa sigue marcando unas cotizaciones muy por debajo del nivel mí-nimo de rentabilidad.

La patata de consumo sin contrato, se encuentra totalmente parada en un mercado sin operaciones.

0,00 0,05 0,10 0,15 0,20 0,25 0,30 0,35

Oct Nov Dic Ene Feb Mar

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Mugimendu gutxi

Mercado con pocas operaciones en este comienzo de año, con ligero descenso en las cotizaciones.

Se prevé un aumento en las exportaciones provoca-do por la bajada del euro, que hace más competitivo nuestro mercado.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/ AÑO Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May Eka/ Jun Uzt/ Jul Abu/ Ago Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 2,36 2,39 2,37 2,36 2,36 2,36 2,36 2,37 2,40 2,41 2,44 2,51 2,39 2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51 2013 2,62 2,83 2,83 2,84 2,84 2,84 2,82 2,84 2,85 2,85 2,86 2,86 2,82 2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87 2015 2,83URTEAK/ AÑO Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May Eka/ Jun Uzt/ Jul Abu/ Ago Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 130. zenbakia 140. zenbakia 2,10 2,30 2,50 2,70 2,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

1,80 2,00 2,20 2,40 2,60 2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ardi-azienda / Ovino

Salmenta gehiago

Disminución de la demanda de lechales, habitual en estas fechas, que conlleva una bajada en las cotizaciones de los mismos.

Esnea / Leche (€ / l.)

UR-TEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 3,18 3,06 3,12 3,14 3,21 3,40 3,66 3,92 3,99 4,36 4,25 4,34 3,44 2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51 2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65 2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54 2015 3,07

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2010 0,32 0,32 0,31 0,31 0,31 0,31 0,31 0,31 0,31 0,33 0,33 0,34 0,32 2011 0,33 0,33 0,33 0,33 0,32 0,32 0,32 0,32 0,33 0,33 0,34 0,34 0,33 2012 0,34 0,34 0,33 0,33 0,33 0,32 0,32 0,32 0,34 0,35 0,36 0,36 0,34 2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36 2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372

ARKUMEA / CORDERO LECHAL (

€

/Kg. vivo)

130. zenbakia 140. zenbakia

0,25 0,30 0,35 0,40

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Kontsumoa gora

Aumento de la demanda de broiler, lo que repercute en su cotización con una ligera subida.

Mantenimiento en el mercado de hue-vos, especialmente en los de menor gra-maje.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,64 0,67 0,73 0,73 0,74 0,74 0,74 0,76 0,83 0,78 0,81 0,88 0,75 2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13 2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85 URTEAK/

AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,96 1,00 1,00 1,02 1,16 1,25 1,30 1,33 1,35 1,05 1,17 1,08 1,16 2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24 2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21 2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18 2015 1,10

130. zenbakia 140. zenbakia

0,20 0,50 0,80 1,10 1,40 1,70

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerria behera, txerrikumea gora

Tras seis meses de descensos continuados en las cotizaciones del cerdo cebado, se espera que el mercado se estabilice y vuelva la rentabilidad a este sector.

Por el contrario el mercado de lechones registra una tendencia alcista que se espera continúe hasta primavera.

URTEAK/ AÑO Urt/ Ene Ots/ Feb Mar/

Mar Api/ Abr Mai/ May Eka/ Jun Uzt/ Jul Abu/ Ago Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 1,085 1,184 1,216 1,218 1,229 1,211 1,214 1,220 1,206 1,192 1,180 1,160 1,193 2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365 2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438 2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411 2015 1,204

URTEAK/ AÑO Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May Eka/ Jun Uzt/ Jul Abu/ Ago Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 27,60 38,88 35,00 33,50 28,00 18,35 19,80 20,38 24,70 28,00 31,75 36,90 28,40 2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49 2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90 2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84 2015 34,50

130. zenbakia 140. zenbakia 0,00 10,00 20,00 30,00 40,00 50,00 60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015 2014 2013 2012 2011

c 0,90 1,00 1,10 1,20 1,30 1,40 1,50 1,60

Untxiak / Conejos

(€ / kg. vivo)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/ Mar

Api/ Abr

Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 1,530 1,585 1,950 1,838 1,650 1,670 1,750 1,950 1,950 2,063 2,063 1,770 1,820 2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784 2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947 2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70 2015 1,65

129. zenbakia 130. zenbakia 140. zenbakia

1,20 1,50 1,80 2,10 2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,294 0,305 0,307 0,308 0,308 0,308 0,307 0,307 0,307 0,307 0,307 0,307 0,306 2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322 2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310 2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283 2015 0,259

Aldaketarik gabe

Estabilidad en las cotizaciones de los pien-sos, tras las bajadas registradas en los últi-mos meses.

129. zenbakia 140. zenbakia

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,299 0,307 0,308 0,306 0,302 0,302 0,302 0,302 0,302 0,302 0,297 0,297 0,302 2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320 2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319

2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295 2015 0,29

B Gasoleo / Gasóleo B

URTEAK/ AÑO

Urt/ Ene

Ots/ Feb

Mar/

Mar Api/ Abr Mai/ May

Eka/ Jun

Uzt/ Jul

Abu/ Ago

Ira/ Sep

Urr/ Oct

Aza/ Nov

Abe/ Dic

BATEZBESTEKO HAZTATUA/ MEDIA PONDERADA 2011 0,628 0,658 0,634 0,675 0,680 0,698 0,701 0,686 0,689 0,689 0,729 0,715 0,682

2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763 2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718 2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645 2015 0,531

140. zenbakia

0 ,4 0 0 ,5 0 0 ,6 0 0 ,7 0 0 ,8 0 0 ,9 0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Mercados internacionales

Según indica el nº 1.335 de Agroeruopa, la Bolsa de Chicago registró descensos durante esta última semana (del jueves 5 de febrero al jueves 12) en trigo y maíz, motivado por los abundantes stocks mundiales y por la revisión al alza en el último informe del Departamento norteamericano de Agricultura (USDA) de la producción mundial. Las bolsas europeas, por su parte, anotaron perdidas, destacando la caída semanal del trigo (2,1%) en Londres y maíz (1,6%) en París.

En su último balance sobre oferta y demanda de cereales en el mercado comunitario para la actual campaña 2014/15, la Comisión Europea ha elevado su previsión de producción de grano en la UE a un record de 322.35 mi-llones de toneladas y ha revisado al alza su previsión de exportaciones a países terceros.

En su informe del mes de febrero, el Departamento de Agricultura de Estados Unidos (USDA) ha revisado al alza en 690.000 toneladas su estimación de producción mundial de soja en 2014/15, que sitúa en 315,06 millones de toneladas. La subida fundamentalmente se debe al incremento registrado en Argentina. También la cosecha de soja de China aumenta 550.000 toneladas, situándose en 12.35 millones de toneladas. Sin embargo, en Brasil baja 1 millón de toneladas, alcanzando los 94.5 millones de toneladas.

En lo que respecta a la colza, el USDA ha revisado a la baja en 700.000 toneladas su estimación de producción, situándose en 71.24 millones de toneladas. La caída se debe principalmente al descenso registrado en India. Por último, en girasol, el USDA mantiene prácticamente sin cambios sus previsiones respecto al mes de enero.

Las oleaginosas no muestran una tendencia clara, por ejemplo en el caso de la soja, el departamento norteameri-cano rebajó sus estimaciones sobre los stocks del grano en este país, pero sigue pesando el elevado volumen de existencias globales sobre los precios.

Mientras tanto los mercados mantienen, al menos en nuestro ám-bito más cercano, una actividad muy pausada, aunque siempre pendientes de lo que pueda acontecer en las principales lonjas nacionales e internacionales. Con respecto a lo sucedido en esta semana recién finalizada, es de destacar como se alcanzó en la Unión Europea un nivel de exportación de trigo muy elevado, be-neficiándose de ello Francia y Alemania principalmente. La de-manda para exportación ha continuado siendo muy elevada, un aspecto que, con Rusia, Ucrania, y Argentina fuera del mercado mundial sigue beneficiando la posición del trigo europeo en el ex-terior. El grano norteamericano ha ganado algo más de competiti-vidad a costa del descenso del dólar anotado durante la semana, y los mercados de futuros han reaccionado al alza, también respaldados por la posible adquisición de trigo por Egipto, que se beneficiará de un préstamo al efecto.

Precios internacionales

Maíz

A pesar de registrar un repunte a medio plazo, por lo general la última previsión registra valores a corto, medio y largo plazo se mantiene en lí-nea a la última previsión de enero.

Trigo

Las previsiones de trigo vuelven a caer a corto y medio plazo, repunta considerablemente a largo plazo hasta niveles de cotización de la previsión anterior.

Soja

Las nuevas cotizaciones futuras de soja son lige-ramente superiores a las registradas el mes po-sado a corto y medio plazo (2% en ambos ca-sos). No obstante a largo plazo la previsión em-peora y registra negativos de 3 puntos

porcen-COTIZACIONES DE LAS MATERIAS PRIMAS DURANTE EL ÚLTIMO MES

129. zenbakia 140. zenbakia 3.400 3.800 4.200 4.600

MERCADO DE CHICAGO DE HARINA DE SOJA

300 350 400 450 500 m ar -1 5 ab r-1 5 m ay -1 5 ju n -1 5 ju l-1 5 ag o -1 5 se p -1 5 o ct -1 5 n o v-1 5 d ic -1 5

MERCADO DE CHICAGO DE MAIZ

15/12/2014 20/01/2015 19/02/2015

450 500 550 600 650 700 m ar -1 5 ab r-1 5 m ay -1 5 ju n -1 5 ju l-1 5 ag o -1 5 se p -1 5 o ct -1 5 n o v-1 5 d ic -1 5

MERCADO DE CHICAGO DE TRIGO

Evolución del precio de la leche

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

En Euskadi este último mes de diciembre de 2014, se han entregado un total de 14.547.896 litros de leche, cifra record de la campaña y un 6,2% más que en noviembre. Históricamente, el inicio y final de campaña junto con los meses de diciembre-enero son épocas de incremento en las entregas. El nivel de entregas de la actual campaña es superior al registrado en las dos campañas anteriores, no obstante sigue lejos de años anteriores. La entrega acu-mulada de la actual campaña asciende a 124,9 millones de kg, un 3,1% por encima de las entregas de la campaña 13/14

En el Estado, las entregas de diciembre ascendieron a 543,7 mil toneladas, un 5,8% más que en noviembre y un 0,6% superior al registrado en diciembre de la campaña 13/14. El incremento en el volumen de entregas es superior al registrado en la CAE, estableciendo valores históricos. Acumula un total de 4.359 Mt un 4,9% por encima del acu-mulado de la campaña 13/14. Tanto en la CAE como en el estado, los ganaderos reducen el ritmo de entrega.

129. zenbakia 140. zenbakia 400.000 450.000 500.000 550.000 600.000 650.000 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O

ENTREGAS MENSUALES DE LECHE EN EL ESTADO (Tm)

12/13 11/12 10/11 13/14 14/15 11 12 13 14 15 16 A B R IL M A Y O JU N IO JU L IO A G O S T O S E P T IE M B R E O C T U B R E N O V IE M B R E D IC IE M B R E E N E R O F E B R E R O M A R Z O Millones

Evolución del precio de la leche

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

A falta de tres meses para el final de la campaña, en diciembre el 18% de los ganaderos vascos habían entregado al menos el 70% de su cuota láctea correspondiente, mientras que en el Estado, este porcentaje asciende al 42% de los ganaderos. Al igual que apuntamos en el Behatoki anterior, el FEGA, prevé que junto con la CAE otras dos comunidades (Asturias y Baleares) no alcancen el 100% de cuota. Según estas previsiones, en la CAE quedara sin entregar el 13-14% de la cuota.

Según Agrodigital, la última estimación del Ministerio, de seguir al mismo ritmo, la cuota se va a rebasar, aunque menos de lo barajado en estimaciones anteriores. De acuerdo con el informe de monitorización del Ministerio de Agricultura de febrero de 2015 (con datos de entregas de diciembre de 2014), en el periodo 2014/2015 se estima un rebasamiento de entre 8.000 toneladas y 16.000 toneladas de la cuota de venta a compradores. Estos datos se tra-ducen en estimaciones de superación de la cuota global garantizada a España de entre un 0,12% y 0,25%. El infor-me aprecia un increinfor-mento muy significativo de la producción a nivel nacional. Asimismo, en la simulación de previ-sión de entregas realizada en el informe, según dos modelos de estimación definidos, se calcula que entre un 52% y un 53% de los ganaderos con entregas declaradas superen su cuota disponible el 31 de marzo de 2015.

Apuntan desde “revista frisona” que 3.803 productores pidieron cesión de cuota o la alquilaron de forma temporal por una cantidad de 205.666 toneladas, mientras que el año anterior las explotaciones fueron 1.718 por 105.583 toneladas de leche. Los productores ante las advertencias de sobrepasar la cuota tuvieron que alquilar más cuota, a un precio de 0,1 euros por tonelada.

129. zenbakia 140. zenbakia

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

El precio medio de litro de leche percibido por los ganaderos vascos durante el mes de diciembre ha sido de 37,2 céntimos, mientras que los ganaderos del conjunto del Estado y Europa han cobrado 34,4 y 33 céntimos/litro res-pectivamente.

La cotización de leche en la CAE continua su tenue crecimiento iniciado en agosto, que choca frontalmente con la tendencia de la UE. Este último mes el precio aumenta un 0,4% en la CAE, un 0,6% en el estado y profundiza en la caída de los precios en Europa, que se inició en julio y este último mes registra un descenso del 3,2%. La cotización de diciembre en la UE, supone el valor más bajo desde agosto de 2012.

El precio medio de la actual campaña se desarrolla por debajo del registrado en la campaña 13/14, ligeramente in-ferior en la CAE (-0,8%), y más significativo en el estado y la UE, con una diferencia de -4,1% y -3,9% respectiva-mente.

Tabla 1. Variación del precio percibido por territorio:

Variación del precio percibido por los

ganaderos

2014 Δ DIC-NOV

Δ14/13 DICIEMBRE

Euskadi

0,4% -5,0%Estado

0,6% -12,7%140. zenbakia

En Europa el descenso en el precio de distintos derivados como mantequilla y leche en polvo entre otros, se ha tras-ladado a la leche. Si el mes pasado las diferencia en la cotización actual de mantequilla, leche desnatada en polvo y suero en polvo respecto con el inicio de campaña era de -15%, -38% y -7% respectivamente, la brecha ahora se abre hasta -19%, -40% y -7% respectivamente.

La CAE, resiste a seguir la senda de la UE. En Europa la tendencia bajista continúa desde inicios de año al igual que la tendencia del estado, aunque este último mes presenta datos positivos. Queda por ver como terminara esta ultima campaña con cuotas, ya que en un primer momento se prevé un descenso de los precios con la liberalización del sector. 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550 En e-0 7 M ar -0 7 M ay-0 7 Ju l-07 Se p -0 7 N o v-07 En e-0 8 M ar -0 8 M ay-0 8 Ju l-08 Se p -0 8 N o v-08 En e-0 9 M ar -0 9 M ay-0 9 Ju l-09 Se p -0 9 N o v-09 En e-1 0 M ar -1 0 M ay-1 0 Ju l-10 Se p -1 0 N o v-10 En e-1 1 M ar -1 1 M ay-1 1 Ju l-11 Se p -1 1 N o v-11 En e-1 2 M ar -1 2 M ay-1 2 Ju l-12 Se p -1 2 N o v-12 En e-1 3 M ar -1 3 M ay-1 3 Ju l-13 Se p -1 3 N o v-13 En e-1 4 M ar -1 4 M ay-1 4 Ju l-14 Se p -1 4 N o v-14

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

140. zenbakia

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-lución del precio medio percibido por los ganaderos europeos y vascos por la leche entregada.

Fuente: Órgano Estadístico de la Viceconsejería de Agricultura, Pesca y Política Alimentaria

A pesar de no disponer de los datos sobre el precio percibido por los ganaderos en el mes de enero en Euskadi ni en el estado, las perspectivas indican que la cotización seguirá en tendencia negativa, a vista de la tendencia del precio de los productos lácteos europeos que bajan en enero (-2,5%) y no parece haber un cambio de tendencia.

0,000 0,050 0,100 0,150 0,200 0,250 0,300 0,350 0,400 0,450 0,500 0,550

0,00 0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00 2,25 2,50 2,75 3,00 3,25 3,50 3,75

€/

li

tro

p

e

rc

ib

id

o

p

o

r

lo

s

g

a

n

a

d

e

ro

s

P

rod

.

lá

c

te

o

s

€

/

K

g

.

Precio productos lacteos - precio percibido por los ganaderos

140. zenbakia

En este documento se presentan los resultados de la C.A.E. y de los Territorios Históricos del 2º Avance de Ma-cromagnitudes del Sector Agrario correspondientes a la Operación Estadística “Cuentas Económicas del Sector Agrario”, elaborado por el Órgano Estadístico de la Viceconsejería de Agricultura, Pesca y Política Alimentaria.

SITUACIÓN C.A.E.

La renta agraria sube en 2014 un 10,5% en términos corrientes con respecto a 2013, en un año marcado por la

parcial recuperación de producciones agrícolas tras el mal año climático 2013, además de la subida del precio del vino, la fuerte recuperación del sector forestal, además de la leve recuperación del sector ganadero y la baja-da de precios de piensos y abonos. La renta agraria en términos constantes por UTA (Unibaja-dad de Trabajo al Año)

crece un 11,5%.

La Producción Final aumenta en cuanto a volúmenes (+5,5%), mientras que permanece constante en

cuanto a precios (+0,1%), con lo que su valor sube un 5,6%.

Producción

La evolución de las producciones a precios constantes de la Producción Agraria en el último año muestra un aumento significativo (+5,5%), debido a una parcial recuperación de la producción agrícola (+3%), ganadera (+2%) y, sobre todo, forestal (+36%) . Este ascenso en las producciones se aprecia en el siguiente gráfico :

Valor

El valor de la Producción Final Agraria (agrícola + ganadera + forestal + otras) a precios corrientes es un 5,6%

superior a la obtenida en el año 2013, debido al incremento de producciones ya comentada del 5,5%, ya que

los precios se mantienen constantes (+0,1%). El sector agrario vasco roza de esa forma la deflación, en la que

sí ha caído el sector agrario del conjunto del Estado. Descienden levemente (-1%) los precios medios de los

productos agrícolas, se incrementan algo los precios de productos ganaderos (2%) y madera cortada (2%).

Estas variaciones se aprecian en el siguiente gráfico:

La Producción Final Ganadera sube un 3,9%, producida por un ascenso de la producción del 2,1% y un

alza en los precios del 1,7%. Bajada de censos ganaderos en ovino, caprino y cerdas madres, manteni-miento en gallinas ponedoras y subida en bovinos y cerdos de engorde. Es notorio el aumento en la pro-ducción de leche de vaca, no sólo por su importancia cuantitativa (+3,4%), sino también cualitativa, al ser la primera subida de producción en los últimos 11 años, ello debido al crecimiento del número de vacas lecheras un 0,9%, hecho que se produce tras 13 años de caída de su censo.

Los precios aumentan un 1,7% de media en el sector ganadero. El incremento se ha producido en carne de bovino (8%) y leche de vaca (2%), mientras que bajan en huevos (-3%), cordero lechal (-5%), cabrito (-8%) y carne de cerdo (-4%)

La producción Forestal sube un 38% debido a un ascenso en las cortas (+36%) y a un leve crecimiento en

los precios del 1,8%. Después del aumento de las cortas en 2012 y el posterior descenso en 2013, en 2014 se han vuelto a recuperar el nivel de 2012. La recuperación se produce tanto en monte particular como en monte perteneciente a los entes públicos.

Los precios medios han subido levemente (2%), subiendo tanto en pino (3%), como en eucalipto (2%), y descendiendo en otras maderas (-5%). Un factor clave es el precio del pino radiata, el cual, tras el un gra-ve descenso de su precio en el periodo 2000 – 2008, se está parcialmente recuperando, como muestra al gráfico siguiente:

Debido al aumento de precios medios, el valor de la producción final sigue una tendencia ascendente.

Como datos más significativos se pueden destacar:

La Producción Final Agrícola crece un 2,1% debido al incremento del 3,2% en las cantidades producidas y al

descenso del 1,1% de los precios. Destaca, por su importancia, la recuperación de la producción hortícola en un 6% debido a la comparación con el mal año 2013, el aumento de la producción de trigo (+16%), debido al incremento de su rendimiento con respecto a 2013, en que hubo rendimientos anormalmente bajos, así como la fuerte recuperación de la alubia (+108%), producción de fruta (+17%) y remolacha azucarera (+25%) tras el mal año 2013.

En cuanto a precios, cabe señalar la subida del precio de vino Rioja un 17% y el descenso del precio de horta-lizas (-9%), cereales (-15%), patata de consumo (-11%). La caída de la patata es mayor aún en la no de con-trato, ya que la de contrato eleva su precio un 10%.

El coste global de los consumos intermedios (gastos) baja un 5,2%, fundamentalmente motivado por el l descenso de precios medios (-4,9%), ya que las cantidades medias consumidas permanecen prácticamen-te constanprácticamen-tes (-0,4%). Descienden levemenprácticamen-te las cantidades consumidas de abonos (-1%) y fitosanitarios (-1%), debido a la disminución de superficie cultivada en algunos cultivos y a la disminución de gasto en comparación al mal año 2013, en el que se incrementaron las cantidades de fitosanitarios más de lo normal debido a las especiales condiciones de humedad que hubo.

Los precios medios bajan un 5%, disminuyendo sustancialmente en piensos (-9%) y abonos (-7%). Se in-crementan levemente en fitosanitarios, zoosanitarios y reparaciones (1%) y en semillas (4%).

Las subvenciones se reducen un 6,9%, representando el 20% de la renta agraria total, frente al 23% del

2013. Factores de este último año que inciden directamente en las subvenciones:

Entra en vigor la reducción presupuestaria y el Anexo VIII que afecta a un 10,5% a nivel global.

Desaparece la modulación, con lo que sumamos un 5,8% de media global.

Desaparece también la reducción del Anexo IV, con lo que sumamos un 2,5%.

Se ha eliminado la prima comunitaria a la remolacha.

Los derechos de vaca nodriza caen un 1,3%.

Hay un nuevo coeficiente de disciplina financiera que afecta al 1,3% de los importes de más de 2.000

€, que a nivel de media global es un 1%.

COMPARATIVA EUSKADI- ESTADO - U.E-28

En términos comparativos con el Estado (excluyendo el sector forestal) la Renta Agraria en términos corrientes

au-menta el 6,1%, frente al descenso del 7,5% en el Estado. La Renta Agraria en términos reales aumenta un

La Renta Agraria Real por Ocupado sube un 7,0% en la CAE, mientras que en el Estado desciende un 5,2% y en

la UE cae un 1,7%. Las estimaciones de población ocupada agraria en la CAE indican una reducción de ésta en

un 1,0%, mientras que las estimaciones utilizadas por el Ministerio reducen para el Estado la población ocupada

en un 2,1% y las estimaciones para la U.E. presentan una disminución del 2,3%.

La tabla, que se presenta a continuación, muestra la situación en términos reales de algunas variables

macroeconó-micas.

Las razones de la diferencia en el resultado de la CAE (ascendente), frente al del Estado y la UE (descendente),

son, principalmente:

En el vino, el precio del vino de Rioja Alavesa sube un 17%. Según nuestros informadores, este es el

incre-mento que ha experimentado la unidad de medida que se utiliza en este sector, que es la cántara de 16 litros

de vino nuevo. El txakoli se mantiene, según datos de las Denominaciones de Origen y del mercado. En el

Estado baja un 26% y en la UE un 4%. Una vez más, el disponer de Denominaciones de Origen protege fren-te a las adversas “inclemencias” del mercado.

EUSKADI ESTADO UE-27

PROD. FINAL AGRARIA (agrícola y ganadera) 2,5% -3,8% -3,4%

Producción Final Agrícola. 2,0% -7,0% -6,0%

Produción Final Ganadera 3,7% 0,8% -0,9%

Consumos intermedios -5,3% -0,7% -3,6%

Subvenciones -7,0% 1,0%

RENTA AGRARIA (en términos reales) 5,9% -7,2% -4,0%

Mano de obra agrícola (UTAs) -1,0% -2,1% -2,3%

Renta Agraria real / Ocupado 7,0% -5,2% -1,7%

CUADROS DE INCREMENTOS PORCENTUALES 2014/2013 EN TERMINOS REALES

En cuanto a la producción de vino, se ha producido un descenso en el vino nuevo, que en nuestro caso, sólo

ha ocurrido en el txakoli debido a la catastrófica vendimia de 2013, ya que en vino Rioja no hubo tal descenso

en la vendimia de 2013 y en el vino nuevo producido en 2014, según informa la D.O. Rioja. En el Estado el

descenso ha sido fuerte, del 22%.

En cereales hay un mayor rendimiento con respecto al Estado, debido a que en éste ha habido una fuerte

sequía. En la UE tampoco cae la producción de cereal.

En hortalizas y fruta el año pasado fue especialmente malo en Euskadi (húmedo y frío), por lo que el

incre-mento de producción con respecto al año pasado es superior en Euskadi que en el Estado y que en la UE.

Los gastos en fitosanitarios, que el año pasado fueron muy elevados por la humedad excesiva, no lo han sido

tanto este año. Asimismo, también ha sido menor el gasto de energía en invernaderos, debido a que en 2013

hubo meses muy fríos.

En la carne de bovino, mientras que en el Estado bajan los precios (-2%), aquí se recuperan creciendo un 4,6%. En la UE la caída es del 5,2%. La diferente comercialización de nuestros productos seguramente ha

propiciado esta diferencia.

ÁLAVA/ARABA

La Renta Agraria en 2014 es un 12% mayor que en 2013. Los aspectos más destacados son:

Incremento de los cultivos agrícolas en relación al mal año 2013.

Incremento del precio del vino Rioja nuevo un 17%.

madera cortada.

Bajada de los gastos un 6%, por la caída de sus precios medios (abonos, piensos y gasóleo) un 3,9%,

ade-más de la caída en cantidades consumidas (-1,7%).

Descenso de subvenciones del 11% debido a la desaparición de subvenciones a la remolacha y nuevas

ba-jadas en subvenciones PAC.

BIZKAIA

La Renta Agraria en 2014 es un 14,6% mayor que en 2013. Los aspectos más destacados son:

Recuperación de la producción de hortalizas, alubia y frutas debido a la comparación con el mal año

climáti-co 2013. La bajada de precios medios hortíclimáti-colas ha climáti-contrarrestado el ascenso de producciones.

Caída de la producción de txakoli nuevo procedente de la vendimia 2013, la caída es del 39%.

Incremento de producciones ganaderas debido al incremento de censos ganaderos en bovino y gallinas

po-nedoras, con incremento de la producción en leche de vaca y huevos. Descenso de censo ganadero en

ovino y porcino y mantenimiento en caprino.

Aumento de cortas de madera con respecto al año precedente en un 40%. Ligero aumento del precio de la

madera cortada.

Reducción de los precios de los consumos intermedios, especialmente piensos.

Descenso de subvenciones del 2,3%

GIPUZKOA

La Renta Agraria en 2014 es un 3,5% mayor que en 2013.

Los aspectos más destacados son:

Recuperación de la producción de hortalizas y frutas debido a la comparación con el mal año climático 2013.

La bajada de precios medios hortícolas ha contrarrestado el ascenso de producciones.

Caída de la producción de txakoli nuevo procedente de la vendimia 2013, la caída es del 55%.

Mantenimiento de producciones ganaderas. Incremento de censos ganaderos en bovino de carne y cerdos

de cebo y caída en bovino de leche, ovino, caprino, cerdas madres y gallinas ponedoras.

Aumento de cortas de madera con respecto al año precedente en un 23%. Ligero aumento del precio de la

madera cortada.

Reducción de los precios de los consumos intermedios, especialmente piensos.

Descenso de subvenciones del 2,7%

ANÁLISIS POR SUBSECTORES

CEREALES

La campaña de cereal cerró con retrasos importantes de hasta un mes, por las circunstancias meteorológicas. A

pesar de que se realizaron las labores en los momentos propicios y que acompaño una buena nascencia y

derable que ha afectado a estos tres cereales importantes, con lo que finalmente el valor de la producción

descien-de un 7% en este sector.

Estos datos, junto a la evolución de precios, aportan la siguiente tabla:

LEGUMINOSAS

La alubia, tras los desastrosos años 2012 y 2013, se ha recuperado en cuanto a rendimiento. La superficie de

legu-minosas se incrementa un 29% y su rendimiento medio un 95% (debido al empuje de la alubia), por lo que el

incre-mento de la producción es del 104%, que unido a una bajada del precio medio del 3%, produce un increincre-mento del

valor producido del 98%.

E.A.E./C.A.E.

Superficie Rendimiento Producción Precio Valor

Alava 24% 3% 28% -5% 22%

Bizkaia-Gipu 1% 129% 132% -3% 125%

CAE 6% 97% 108% -3% 102%

Haba seca 48% -11% 32% 9% 45%

Gisante seco 10% -30% -23% 10% -15%

LEGUMINOSAS 29% 95% 104% -3% 98%

Judía seca

Variaciones 2012-2013

E.A.E./C.A.E.

Superficie Rendimiento Producción Precio Valor

Trigo 1% 15% 16% -15% -2% 25

Cebada -8% 12% 3% -16% -14% 7

Avena -8% -11% -18% -15% -30% 3

CEREALES -3% 12% 10% -15% -7% 34

Variaciones 2012-2013 Prod. Final 2013 (mill. €)

En leguminosas, como guisantes, habas o judías secas entre otras, las sembradas en invierno han dado

significati-vamente peores resultados a los sembrados en primavera, donde su adaptación es mejor. Para el guisante no ha

sido un buen año. Las judías han obtenido buenos resultados mientras que el haba se ha visto afectado

negativa-mente por las lluvias de final de primavera. Debido a su buena adaptación, la siembra de lenteja y garbanzo va en

aumentan en Araba. Los cambios de la nueva PAC auguran un incremento sustancial de la superficie dedicada a

las leguminosas al ser considerado cultivo de interés ecológico.

PATATA

La superficie sembrada de patata se mantiene (+1%), creciendo un 7% el rendimiento por hectárea. La patata de

contrato ha incrementado sus precios percibidos, mientras que el precio de la patata no de contrato se ha hundido.

Como media, el precio de la patata baja un 14% y el valor de lo producido cae un 10%.

En la siguiente tabla se refleja, tanto la evolución de superficie y rendimientos, como de precios:

Ha sido un buen año para la tuberización en remolacha y patata, generando tubérculos de gran calibre. A pesar de

la buena respuesta productiva la elevada humedad prolifero el desarrollo hongos como el mildiu, necesitando

cui-dados añadidos.

E.A.E./C.A.E.

Superficie Rendimiento Producción Precio Valor

Araba/Alava 0% 4% 4% -15% -18% 4

Patata de consumo 2% 8% 9% -12% -4% 3

Patata de siembra -3% -5% -8% -40% -44% 1

Bizkaia-Gipuzkoa 6% 4% 9% -12% -3% 5

CAE 1% 7% 8% -14% -10% 10

Prod. Final 2013 (mill. €) Variaciones 2012-2013

CULTIVOS INDUSTRIALES

La remolacha, tras el mal año 2013, en éste ha recuperado sus rendimientos, alcanzando las 100 Tm/ha. de media.

Su superficie ha caído un 9%, pero su producción se ha incrementado un 25% al crecer su rendimiento medio

os-tensiblemente. No ha alcanzado los valores esperados en cuanto a riqueza, alcanzándose 16,85º de riqueza

me-dia. La polaridad se ha visto afectada en gran medida por el pedrisco y también por repunte de Cercosporas.

Debido a que su precio se eleva un 6%, el valor de su producción crece un 33%.

El girasol, otro cultivo industrial, ha descendido su superficie un 42%, pero el rendimiento se ha elevado tras los

dos años 2013 y 2012 que fueron bastante negativos. Su producción desciende, por tanto, un 18%. El precio ha

descendido un 4% y el valor de su producción cae, por tanto, un 21% a causa de los factores anteriores.

La tabla con la evolución:

MAIZ FORRAJERO

Para el maíz forrajero, la buena campaña en cuanto a rendimientos se ha visto marcada por el bajo precio. Esto ha

provocado que mucho se coseche en verde, sobreabasteciendo el mercado y generando algunos problemas de

comercialización.

PRADERAS, PASTOS Y FORRAJES

El desarrollo y la producción de heno en las praderas forrajeras ha sido abundante, gracias a los periodos de

inten-sas lluvias y días soleados y cálidos.

E.A.E./C.A.E.

Superficie Rendimiento Producción Precio Valor

Remolacha -9% 37% 25% 6% 33% 8

Girasol -42% 40% -18% -4% -21% 1

INDUSTRIALES -24% 38% 17% 5% 22% 9

Variaciones 2012-2013 Prod. Final 2013

(mill. €)

HORTICOLAS

La campaña hortofrutícola se puede calificar como normal. Las producciones son ligeramente superiores a 2013.

Las condiciones meteorológicas han adelantado cultivos como el tomate y regularizado más la producción en

pi-miento.

La producción hortícola aumenta un 6% gracias al incremento de sus rendimientos medios, tras el mal año 2013.

Una caída de sus precios medios del 9% ha provocado la bajada del valor de su producción un 3%.

La siguiente tabla describe las cifras que han afectado al valor de la producción en el caso del pimiento y tomate:

FRUTA

En general ha sido un buen año para la manzana de sidra, aunque este año se esperan muy buenas cantidades, no

ha llegado a ser un año excepcional, debido a la desigualdad existente dependiendo de la zona. La manzana es de

alta calidad y un buen estado sanitario junto con un buen calibre del fruto, sin embargo con un menor grado

alcohó-lico, debido al verano templado y húmedo.

El kiwi la producción ha sido acorde a la media pero con mayor calidad.

E.A.E./C.A.E.

Rendimiento Producción Precio Valor

Pimiento 7% 7% -8% -1% 29

Tomate 16% 13% -10% 2% 11

HORTALIZAS 6% 6% -9% -3% 69

Variaciones 2012-2013 Prod. Final

2013 (mill. €)

VIÑEDO

La campaña vitivinicola ha sido satisfactoria. Por un lado en Rioja Alavesa, la uva ha evolucionado favorablemente y ha alcanzado un estado de madurez óptimo y sano, a pesar de ciertos focos de Botrytis. Una campaña buena tanto en calidad como en cantidad llegando holgadamente a la cantidad amparada por el C.R.D.O.

Muy buen año para el txakoli. La favorable climatología del final de la primavera e inicio del verano propicio el cua-jado y floración de la vid, mientras que las lluvias de final de campaña paliaron la sequía y ayudaron al llenado del grano, que posteriormente estuvo acompañado de sol y buen tiempo lo cual favoreció la maduración y que la uva tomase cuerpo. La vendimia ha venido adelantada en los tres territorios históricos que se valora como una campa-ña de muy alta calidad.

2013* 2014** 2013 2014

Araba 585.690 609.163 71.148 86.528

* Vino procedente de la cosecha 2012 ** Vino procedente de la cosecha 2013

Produción de uva R.Tm.

E.A.E./C.A.E. Producción de vino Rioja Hl.

GANADO BOVINO

El censo de vacas totales (leche y carne) se incrementa en 887 vacas, un 1,3%, aumentando tanto las de leche (0,9%), como las de carne (1,5%). La vacas de aptitud leche aumentan en Araba y Bizkaia, reduciéndose en Gipuzkoa, mientras que las vacas de aptitud cárnica aumentan en los tres Territorios Históricos.

Las vacas de leche se incrementan por primera vez desde 2001, mientras que las vacas de carne no habían au-mentado desde el 2004.

GANADO OVINO-CAPRINO

El censo de ovejas desciende un 2,9% de sus efectivos respecto de 2013. La caída se produce en los tres T.H. El sector ha vivido una incertidumbre en cuanto a la recogida de leche por parte de las grandes queserías.

El número de cabras madres cae un 4,8% propiciada por el cierre de una granja-quesería en Araba, territorio don-de las cabras madres han caído un 19,6%. Esta reducción afecta sobre todo al número don-de cabras don-de aptitud lác-tea, que caen un 29% por el cierre de la mencionada granja-quesería.

GANADO PORCINO

En 2014 el censo de cerdas madres desciende un 5% con respecto a 2013, siendo en los tres territorios donde se ha dado dicha caída.El número de cerdos cebados sube un 2% en la CAE, subiendo en Araba y Gipuzkoa y ba-jando en Bizkaia. La recuperación del precio de la carne de cerdo en 2012 y 2013 ha contribuido a esta cierta re-cuperación de las plazas de cebo.

PRODUCTOS GANADEROS

Este año, por primera vez desde 2003 se ha producido un incremento de la leche de vaca producida. Por tanto, con respecto a 2013, la producción de leche crece un 3,4%. El precio ha aumentado un 2,2%, situándose en los 37,38 céntimos/litro de media.

En el siguiente gráfico, se puede apreciar la evolución, tanto del número de vacas lecheras, como de la

pro-ducción de leche desde 1995:

En el gráfico anterior se aprecia, tanto el descenso del número de cabezas, como el de litros producidos,

ha-biéndose producido este último año un ascenso que aún es prematuro para saber si es un punto de inflexión

en la tendencia descendente de los últimos años.

En cuanto a la leche de oveja, el número de ovejas mayores de 1 año desciende en la CAE un 2,9%, descen-so producido en mayor cuantía en Araba (-5,4%), seguido de Bizkaia (-2,2%) y Gipuzkoa (-2,0%). Sin embar-go, según la D.O. Idiazabal la producción se incrementa debido al incremento de leche vendida a otras quese-rías, tras la crisis que sufrió el sector de venta a central en 2013.

La producción de huevos, tras el descenso de 2013, se mantiene constante este año, bajando su precio

me-dio un 3%.

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

140.zenbakia

En diciembre del año 2014 el

Índice de Producción

Indus-trial (IPI) de la I.A.B es 4

déci-mas superior al alcanzado por el índice general industrial. Respecto al mes anterior, las producciones de la I.A.B dismi-nuyen un 2% y se incrementan un 0,6% en la Industria.

Grá fi c o 1 . E v ol ució n del Í ndi c e de P roduc-c ión ind ust ri a l des e s ta c ional iz a do de l a C A E . P e ri o do 2 0 0 9 -2 0 1 4 ( E la borac ión prop ia )

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-ducción, Índices de Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas y la economía, en general. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a com-prender mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto Vasco de Estadística (Eustat) y el Instituto Nacional de Estadística (INE).

0 20 40 60 80 100 120 140 0 20 40 60 80 100 120 140

ro ro o bril yo

n

io lio

st

o re e re re ro ro o

b

ri

l

yo nio lio sto re e re re ro ro o bril yo

n

io lio

st

o re e re re

(%)

(%) IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

140.zenbakia Grá fi c o 2 . E v ol uci ón del Índ ic e de P re c ios indust ri a le s de la C A E . P e ri o do 2 0 0 9 -2014. (E la borac ión pro pi a)La evolución intermensual del Índice de

Pre-cios Industriales (IPRI) muestra un ligero

au-mento de los precios en la Industria de la Ali-mentación y Bebidas y un descenso del 2%en la Industria.

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO

La evolución del Índice de Precios al

Consumo (IPC) en 2014 ha sido

ascen-dente e imparable desde el mes de julio hasta octubre. En diciembre, la caída del precio del petróleo ha provocado un des-censo del índice en ambos ámbitos, caí-da que se mantiene en enero de 2015.

Por grupos de actividad, Vestido y

cal-zado y Transporte han contribuido en

mayor medida al descenso de los pre-cios en el mes de enero, tanto en Euska-di como a nivel Estatal.

Grá fic o 3 . E v ol ució n del Índi c e de P re -c ios a l C onsum o Ge ner a l de la C A E y del E s ta do. P e ri od o 2 0 1 2 -2014. 85 90 95 100 105 110 115 85 90 95 100 105 110 115 E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o sto S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re E n e ro F eb re ro M a rz o A b ri l M a yo Ju n io Ju lio A g o st o S e p tie m b re O c tu br e N o vi e m b re D ic ie m b re

0910111213 2012 2013 2014

(%) (%) IPRI ANUAL I.A.B. IPRI ANUAL GENERAL

IPRI MENSUAL GENERAL IPRI MENSUAL I.A.B.

100 101 102 103 104 105 En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Dic ie m br e En er o Fe br er o M ar zo A br il M ay o Ju ni o Ju lio A go st o Se pt ie m br e O ct ub re N ov ie m br e Dic ie m br e En er o Fe br er o M ar zo A br il M ay o Ju

nio Julio

A go st o Se pt ie m br e O ct ub re N ov ie m br e Dic ie m br e En er o

2012 2013 2014 2015

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

140.zenbakia Grá fi c o 4 . E v ol uci ón del Í nd ic e de P re c ios a l c onsum o de A li m e nt os , bebi da s no a lc ohól i-c a s , beb idas a lc ohól ic a s y t a ba c o de la C A E . P e ri o do 2 0 0 1 3 -2 0 1 4 .( E la borac ió n pro pi a )La evolución mensual de los Ín-dices de Precios de los

Alimen-tos y bebidas no alcohólicas y

Bebidas Alcohólicas y tabaco

son similares tanto en la CAE como a nivel nacional. En ambos casos, se produce un ligero incr-mento de los precios en ambos ámbitos.

ÍNDICE DE PRECIOS DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

Grá fic o 5 . E v ol uci ón del n úm e ro lia dos a l a s e gur idad s ocial de l P e ri o do 2 0 1 1 -2 0 1 4 .( E la borac ión prop

La afiliación a la seguridad social en enero de 2015 se situó en 877.664 personas, un 1% inferior a la afiliación del mes anterior, que en valores absolutos suponen 9.570

afilia-dos menos. 830.000

840.000 850.000 860.000 870.000 880.000 890.000 900.000 910.000 920.000 930.000

1 2 3 4 L O E E E IL O E E E

100 102 104 106 108 110 112 114 116 EN ER O F EB R ER O M AR Z O A B R IL M A Y O J U N IO J U L IO AGO ST O S E P T IE M B R E O C T U B R E N O VI EM BR E D IC IEM BR E E N E R O F EBR ER O M A R Z O A B R IL M AYO J U N IO J U L IO AG O ST O SEP T IEM BR E OC T U B R E N OVI EM BR E D IC IEM BR E EN ER O

201 3 201 4 201 5

NACIONAL Índice general CAE Índice general

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

140.zenbakia

►El Consejo Regulador estudia esta semana la propuesta de que Rioja Alavesa figure en la etiqueta igual de grande

que Rioja. Tras el anuncio realizado en septiembre por parte de la consejera de Desarrollo Económico y Competitividad,

Arantza Tapia, de que el Gobierno Vasco buscaría una mayor diferenciación de los vinos de Rioja Alavesa, ha habido que esperar otros cinco meses para que por fin el Consejo Regulador lo estudie en una Comisión de reglamento. [Acceder]

►La consejera de Desarrollo Económico y Competitividad, Arantxa Tapia, y el viceconsejero de Agricultura, Pesca y

Política Alimentaria, Bittor Oroz, participaron en el Día de Bodegas Abiertas en La Puebla de Labarca, en el que las

bodegas muestran sus primeros caldos. En dicho acto el Viceconsejero, Bittor Oroz, aportó datos oficiales de

exporta-ciones de los caldos vascos. En el año 2014, entre enero y noviembre, se vendieron en el exterior unos 49 millones de li-tros, que en valor suponen 169 millones de euros. De ésos, el aumento principal se ha producido en los vinos con Denomi-nación de Origen Protegida. Ha habido un aumento de un 5% en valor y un 2% en volumen. Es decir, el mercado está de-mandando vino de calidad, vino de Denominación. [Acceder]

►Gipuzkoa gana peso en el sector del vino, aunque Álava exporta el 70% del vino de Euskadi. Según los datos de

Go-bierno Vasco, aunque Álava lidere las exportaciones de vino con el 70,6% del volumen y el 91% del valor total, Gipuzkoa y Bizkaia están creciendo “notablemente” tanto en volumen como en valor. [Acceder]

► El índice de precios de los alimentos de la FAO desciende en enero, a la espera de una producción récord de

ce-reales. El índice de precios de los alimentos de la FAO continuó descendiendo en enero, situándose dicho mes en un

pro-medio de 182,7 puntos, un 1,9 por ciento por debajo de su nivel de diciembre de 2014. [Acceder]