Universidad Técnica Particular De Loja

ESCUELA DE ADMINISTRACIÓN EN BANCA Y FINANZAS

Tesis previa a la obtención del título de

Ingeniero en Administración en Banca y

Finanzas

Autoras:

Adriana Gabriela Iñiguez Pardo

María del Cisne Paladines Costa

DIRECTORA:

Ing. Viviana Espinoza Loaiza

LOJA - ECUADOR

2011

ANÁLISIS DE LAS CUENTAS POR COBRAR DE SERVICIOS UTPL Y

DISEÑO DE POLÍTICAS PARA EL OTORGAMIENTO Y RECUPERACIÓN DE

Ing. Viviana Espinoza Loaiza.

DOCENTE DE LA CARRERA DE ADMINISTRACIÓN EN BANCA Y FINANZAS

CERTIFICA:

Haber revisado el presente trabajo de investigación, que se ajusta a las normas establecidas por la Escuela de Administración en Banca y Finanzas de la Universidad Técnica Particular de Loja; por lo tanto, autoriza su presentación para los fines legales pertinentes.

Loja, Octubre de 2011

Ing. Viviana Espinoza Loaiza.

iii

ACTA DE DECLARACIÓN Y CESIÓN DE DERECHOS

“Adriana Gabriela Iñiguez Pardo y María del Cisne Paladines Costa, declaramos ser

autoras del presente trabajo y eximamos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art, 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativos) de

la Universidad”

Adriana Gabriela Iñiguez María del Cisne Paladines

AUTORA

CI:………

AUTORA

AUTORÍA

La presente tesis previa a la obtención del Título de Ingenieras en Administración en Banca y Finanzas; sus conceptos, análisis, conclusiones y recomendaciones emitidas, son de absoluta responsabilidad de las autoras.

Así mismo nos permitimos señalar que la información de otros autores empleada en este trabajo está debidamente especificada en fuentes de referencia y apartados bibliográficos.

Adriana Gabriela Iñiguez María del Cisne Paladines

v

DEDICATORIA

A Dios por haberme dado la existencia y permitido llegar a este momento tan especial en mi vida. A mis padres Hernán y Amparo, quienes han velado por mi bienestar y educación siendo mi apoyo y mi fuerza en todo momento. A mi hermana por brindarme su cariño incondicional, por ser mi compañera; a mi hermanito por ser lo más inocente, amoroso y bello que tengo. También les dedico a mis abuelitos Delio y Fanny por brindarme persistentemente ese amor inexplicable para mi superación personal, a mi novio por brindarme su amor y sobre todo por estar a mi lado en los momentos más difíciles.

A toda mi familia por la motivación constante que me ha permitido ser una persona de bien, pero más que nada, por su amor.

ADRIANA

Dedico este trabajo en primer lugar a Dios por haberme guiado y brindado fortaleza en todo el camino, a mis padres que con su amor, paciencia y apoyo han sabido guiarme para culminar con éxito mi primer paso en lo que será mi vida profesional, a mi hermana y hermanos por su ayuda constante e incondicional en todo momento. También a mi familia entera por ser los pilares de mi formación y a mi novio por estar siempre a mi lado a lo largo de toda la carrera y darme fortaleza en los momentos más cruciales.

AGRADECIMIENTOS

Nuestro especial agradecimiento a la Universidad Técnica Particular de Loja y su Escuela de Banca y Finanzas. Además expresar nuestra gratitud a todos sus profesores, quienes con acierto y desprendimiento supieron impartir sus conocimientos.

Nuestro reconocimiento al Capital Humano que constituye la empresa “Servicios UTPL” por su valiosa colaboración.

También nuestra gratificación a la Ing. Viviana Espinoza, misma que en calidad de Directora ha prestado su valioso y generoso contingente para que el presente trabajo responda a las exigencias académicas e intereses institucionales; y paulatinamente se haya configurando hasta obtener el presente informe.

Índice temático

ANÁLISIS DE LA ESTRUCTURA DE BALANCE DE SERVICIOS UTPL .. 21

-Análisis de razones financieras ... 42

-ANÁLISIS DE RIESGO DE CRÉDITO DE SERVICIOS UTPL ... 21

-ANÁLISIS FINANCIERO ... 22

-Análisis horizontal ... 31

-Análisis vertical ... 22

-ANEXOS ... 103

-BIBLIOGRAFÍA ... 102

-Cafetería UTPL ... -

10-CARTERA DE CRÉDITOS ... - 52

-Clasificación de los Créditos ... - 64

-CONCLUSIONES ... 99

-Condiciones Generales de los Créditos ... - 69

-Definiciones de la propuesta ... - 58

-ELABORACIÓN DE LA PROPUESTA DE POLÍTICAS PARA EL OTORGAMIENTO Y RECUPERACIÓN DE CARTERA DE CRÉDITO DE SERVICIOS UTPL .. -

55-Garantías... - 73

-Historia UTPL ... 3

-Hospital UTPL ... 13

-Hotel Escuela Casa Lojana ... 12

-INTRODUCCIÓN ... 1

-MARCO TEÓRICO ... 3

-Objetivos de la propuesta ... - 56

-Operaciones de Crédito Restringidas ... - 73

-Proceso de Crédito de Servicios UTPL ... 19

-RECOMENDACIONES ... 100

-Servicios UTPL ... 7

Cuadro Nro. 1 ... 21

-Cuadro Nro. 10 ... 44

-Cuadro Nro. 11 ... - 46 -

Cuadro Nro. 12 ... 48

-Cuadro Nro. 13 ... 50

-Cuadro Nro. 14 ... 52

-Cuadro Nro. 2 ... 23

-Cuadro Nro. 3 ... 26

-Cuadro Nro. 4 ... 28

-Cuadro Nro. 5 ... 30

-Cuadro Nro. 6 ... 33

-Cuadro Nro. 7 ... 37

-Cuadro Nro. 8 ... 39

-Cuadro Nro. 9 ... 41

-GRÁFICO NRO. 1 ... -52

-GRÁFICO NRO. 2 ... -53

-RESUMEN

El presente trabajo está enfocado a analizar las falencias en las operaciones de servicios UTPL en los periodos del año 2008 al 2010 con el único fin de proponer políticas y procedimientos para el manejo de las cuentas por cobrar en busca de mejorar los resultados de esta empresa y con ello mejorar los beneficios de los accionistas de la misma.

El desarrollo de este estudio se lo efectúa en tres capítulos enfocados en la problemática en análisis y sus posibles alternativas de solución, así tenemos:

En el Capítulo I, hace referencia a los antecedentes de la UTPL, luego a los de servicios UTPL en lo que tiene que ver a Cafetería, Hotel y Hospital, además de analizar brevemente la situación de las cuentas por cobrar en cada uno de estos servicios, esto con el objeto de tener un punto de partida para un estudio más profundo.

Ya en el Capítulo II se realizó un análisis financiero de los ejercicios de los años 2008, 2009, 2010, efectuados a través de un análisis vertical, horizontal y de razones financieras de los tres periodos, lo que nos permitió determinar las principales falencias y puntos fuertes de los servicios para visualizar las decisiones a tomar en función de aprovechar los puntos fuertes para poder solucionar las falencias encontradas en servicios UTPL.

Finalmente en el Capítulo III, en función de los resultados obtenidos en los estudios de los dos capítulos anteriores se elabora una propuesta de mejoramiento a través de la delimitación de políticas y procedimientos para el otorgamiento y recuperación de las cuentas por cobrar encaminada al mejoramiento de los resultados para servicios UTPL y mejores beneficios para sus accionistas.

CAPÍTULO I: ANTECEDENTES

1 MARCO TEÓRICO 1

Fuente: página web de UTPL.

Historia UTPL

La Universidad Técnica Particular de Loja fue fundada por la Asociación Marista Ecuatoriana (AME) el 3 de mayo de 1971 y, oficialmente reconocida por el Estado Ecuatoriano bajo el Decreto Ejecutivo 646, publicado en el Registro Oficial Nº 217 del 5 de mayo de 1971, con el cual se constituye como persona jurídica autónoma al

amparo del convenio de “Modus Vivendi” celebrado entre la Santa Sede y el

Ecuador, considerando las normas de la Iglesia en su organización y gobierno. Posteriormente en Octubre de 1997, la Diócesis de Loja traspasa por tiempo

indefinido, a la “Asociación Id de Cristo Redentor Misioneros y Misioneras Identes”,

la conducción y dirección de la Universidad.

Constitutivamente la Universidad Técnica Particular de Loja es una Institución de derecho privado sin finalidad de lucro y cofinanciada con el Estado Ecuatoriano. Brinda educación superior de pre y postgrado a través de las modalidades de estudio: Presencial y Abierta y a Distancia, con sus variantes: A distancia tradicional, Semipresencial y Virtual en cuatro áreas del conocimiento: Área Técnica, Área Socio-Humanística, Área Biológica y Área Administrativa.

Adicionalmente, las funciones de investigación y extensión o servicio a la sociedad, están estructuradas en la universidad como Centros de Investigación, Transferencia

1

de Tecnología, Extensión y Servicios CITTES, unidades constituidas en torno a áreas específicas del conocimiento que contribuyen al autofinanciamiento de la Universidad, corresponde a esta figura los siguientes:

Unidad de Proyectos y Sistemas Informáticos Gestión del Conocimiento

Unidad de Diseño e Investigación Arquitectónica Unidad de Ingeniería Civil, Geología y Minas Centro de Arte y Diseño

CERART

Centro de Asesoría y Desarrollo Empresarial y Social Agencia de Desarrollo Empresarial

Centro de Investigación Turísticas Editorial Universitaria de la UTPL

Vía Comunicaciones

Instituto Universitario Iberoamericano para el Desarrollo del Talento y la Creatividad

Centro de Investigación Transferencia de Tecnología, Extensión y Servicios de Ciencias de la Educación

Instituto de Investigación y Servicios Jurídicos

Instituto Iberoamericano de educación para la Paz y la no Violencia Instituto Latinoamericano de la Familia

Research and English Services Center

Algunos hitos en la historia de la UTPL

EN 1976 la UTPL pone en marcha por primera vez en Latinoamérica la modalidad de Educación a Distancia, la cual inicia con la carrera de Ciencias de la Educación, abriendo la posibilidad de acceder a la Educación Superior a todas las personas, desde cualquier punto de la República de Ecuador.

Actualmente se cuenta con 84 Centros Universitarios, 81 en el país y 3 en el exterior.

El 20 de Octubre de 1998 se crea el Centro de Nueva York. En octubre del 2000 se crean los Centros de Madrid y Roma.

En 1979, creada la Estación Villonaco, con la finalidad de afianzar conocimientos teórico-prácticos de los estudiantes de las carreras relacionadas.

La Planta de Lácteos ECOLAC fue creada en 1983, con fines didácticos especialmente para los estudiantes de la carrera de Ingeniería en Industrias Agropecuarias.

En 1983 se crea también la Planta de Cerámica CERART, como apoyo para

los estudiantes de la carrera de Bellas Artes, hoy Arte y Diseño.

En 1983, también se crea la Planta de Muebles en la ciudad de Catamayo.

En marzo de 1994 se suma la Escuela de Ciencias Jurídicas y en agosto de

1998 la oferta se amplía a la totalidad de las carreras que la Universidad ofrecía hasta entonces.

Desde 1998 se implementa el modelo de Gestión Productiva en la

Universidad.

El 30 de enero de 2002 se aprueba el Estatuto Orgánico de la Universidad por parte del CONESUP, mediante Resolución Nº RCP-S2-R050-02.

El 19 de Octubre de 2005 se crea el Instituto Latinoamericano y del Caribe de calidad en Educación Superior a distancia CAL-ED.

La apuesta de la UTPL, por la tecnología se fortaleció desde 1998 con la creación de la Unidad de Proyectos y Sistemas Informáticos –UPSI-.

En el 2006 se realiza la prueba piloto denominada “Loja Valle de Tecnología” y en febrero del 2007 se inaugura el “Valle Tecnológico de Loja”.

Difusión de la Modalidad Abierta y a Distancia: ejecución de Planes de Difusión Continuos (a cargo de los Coordinadores de Centros Universitarias); Publicidad no pagada en medios (prensa, radio y TV), Campaña Publicitaria semestral.

Misión y visión

La vida dentro de nuestra Universidad se encamina a llevar a plenitud los ideales

que dieron origen a las universidades, teniendo como visión el “Humanismo Cristiano”, nuestra misión es:

“Buscar la verdad y formar al hombre, a través de la ciencia, para que sirva a la

sociedad”

Una verdad concebida como vectorial hacia dónde dirigir nuestras más hondas dimensiones cognoscitivas, activas y vitales.

Una formación integral con propuestas educativas innovadoras, que aúne las dimensiones científico-técnicas de calidad, con las humanísticas y espirituales.

Un espíritu de investigación que contribuya al desarrollo de una ciencia y una cultura con entraña humana, que supongan un efectivo aporte al conocimiento universal.

La docencia, la investigación y la extensión convergen hacia una gestión productiva en la que el estudiante es sujeto y agente de su profesionalización, para servir con creatividad y realizaciones concretas a la sociedad en la que está inmerso.

Valores institucionales

La convivencia universitaria exige a todos sus actores compartir valores fundamentales que nos permitan alcanzar con responsabilidad los fines propuestos:

Visión (Soñar Horizontes) Espíritu de equipo

Gestión y Liderazgo Humildad

Flexibilidad operativa.

“la universidad debe proponerse la búsqueda común de las claves más profundas de la realidad humana en todas sus dimensiones y relaciones, esto es lo que se enseña

Organigrama institucional

Fuente: página web de UTPL.

1.1 Servicios UTPL2

“Servicios UTPL”, responde a la idea que mantiene la Universidad Técnica Particular de Loja (UTPL) de crear Centros de Investigación y Transferencia de Tecnología Extensión y Servicios (CITTES) al servicio de docentes y estudiantes y se constituyan en laboratorios en áreas específicas de la ciencia; y además, que puedan ser autofinanciables a través de la venta de servicios que prestan.

La Universidad Técnica Particular de Loja, a través de sus diferentes CITTES en el mes de septiembre del año 2005 crea el Centro de Investigaciones Turísticas, CEITUR como el organismo que aporta a identificar y proponer los elementos necesarios para iniciar un proceso de reflexión respecto de la relevancia de la investigación en el fortalecimiento teórico y práctico del turismo y la hotelería, ofreciendo diversidad de bienes y servicios en sus tres ramas productivas: Cafetería, Hotel Casa Lojana y la Vieja Molienda (que actualmente ya no es parte de servicios UTPL). Más tarde, en marzo de 2006 se inicia la construcción del Hospital UTPL,

2

mismo que fue inaugurado el 3 de mayo del 2007 en cooperación con el Hospital de SOLCA núcleo de Loja.

Objeto Social

La compañía tiene el siguiente objetivo social:

a) Asesoramiento empresarial, económico y técnico a instituciones y sociedades privadas y públicas,

b) La prestación de servicios de administración general.

c) Comercialización, importación y exportación de bienes muebles y mercaderías de uso y consumo humano,

d) Participación e implantación de establecimientos industriales, comerciales y productivos en general.

e) La compra, venta, arrendamiento y administración de bienes inmuebles. f) Inversión como socio en la formación de toda clase de sociedades o

compañías.

Organigrama “Servicios UTPL”

Fuente: Investigación directa.

UTPL

Servicios UTPL

Cafetería UTPL

Cocina

Despacho

Bodega

Atención de Eventos

Hotel Escuela La Casa LOJANA

Hospedaje

Restaurant

Eventos

Hospital UTPL

Urgencias

Consulta externa

1.1.1 Historia de Servicios UTPL3

En la ciudad de Quito, capital de la república del Ecuador, a los 24 días del mes de junio del 2002, se constituyo la compañía de responsabilidad limitada Servicios UTPL, ante el Doctor Jaime Andrés, Acosta Notario Vigésimo octavo de este cantón, y bajo los siguientes comparecientes: señor Luis Miguel Romero Fernández, en su calidad de Rector Canciller de la Universidad Técnica Particular de Loja, el señor Roberto Beltrán Zambrano, y el señor Ramiro Cárdenas Carrillo todos por sus propios y personales derechos.

La compañía tiene su domicilio en la ciudad de Quito, pero por resolución de la Junta General de Socios estableció sucursales en la ciudad de Loja, la misma que al momento de su constitución se estableció una duración de 5 años a partir de la inscripción en el Registro Mercantil, sin embargo la Junta General de Socios acordó la prorroga de este plazo.

La nacionalidad de SERVICIOS UTPL CÍA. LTDA. es ecuatoriana, inició con un capital de cuatrocientos dólares de los Estados Unidos de América (U$$ 400,00) y está dividido en cuatrocientas participaciones de un dólar cada una (U$$ 1,00). Este capital puede ser aumentado o disminuido por acuerdo de la Juna General de Socios de acuerdo a Ley.

Actualmente, “Servicios UTPL” cuenta con las siguientes líneas: Cafetería

Universitaria, Casa Lojana y Hospital UTPL.

3

1.1.1.1 Cafetería UTPL

Fuente: página web de UTPL.

En el año de 1996 el Dr. Edgar León primer director de la escuela de Hotelería y Turismo plantea un proyecto en el cual hace referencia a que la Cafetería Universitaria forme parte de esta Escuela, sea manejada y administrada como un centro de prácticas para los estudiantes de la misma, sin embargo en el año de 1998 es cuando este proyecto se hace realidad, bajo la dirección de la Dra. Rosario Burneo quien involucra a los estudiantes de manera directa en la administración y operatividad de ésta dependencia, siendo autofinanciada por los mismos estudiantes.

Al no cumplir las expectativas planteadas con este esquema de trabajo se procede a contratar a la Leda. Jenny Suárez quien a su vez subcontrata personal de planta para que desempeñen las distintas labores y los estudiantes se convierten en personal de apoyo, tomando de esta manera a la Cafetería como primer centro de práctica, naciendo así el primer modelo de gestión productiva con los estudiantes de la carrera.

La licenciada Elizabeth Trujillo, directora de la escuela de hotelería y turismo en el período de 1999-2001, se hace cargo de la tercera administración de la cafetería, en donde decide mantener el personal de planta y los estudiantes de la carrera de hotelería y turismo pasan a formar parte activa de las diferentes áreas que conformaban la cafetería: cocina, despacho, bodega y atención de eventos a nivel interno de la institución, tomando ésta participación estudiantil como horas prácticas obligatorias que constan dentro del pensum de estudio establecido.

En la cuarta administración, esta dependencia se maneja en torno a cuatro servicios (cocina, despacho, bodega y atención de eventos) pero con la diferencia de que la atención de eventos se la realizaba no sólo a nivel interno sino que se dio paso a la exteriorización de servicios, éste período se encontro bajo la dirección de la Sra. Gloria Duche y es ahí donde la cafetería se convierte en una unidad productiva independiente de la Escuela de Hotelería y Turismo.

A partir del año del 2004 en el mes de octubre la cafetería se independiza y adquiere el nombre de "SERVICIOS UTPL," el mismo que quedo administrada por el Señor Patricio Burneo.

1.1.1.2 Hotel Escuela Casa Lojana – UTPL

Fuente: página web de UTPL.

El Hotel Escuela constituye una experiencia única en el campo de la formación hotelera concibiéndose como un Centro de Formación Empresarial en el sector de la Hotelería, destinado a la formación al más alto nivel de futuros profesionales para la industria hotelera. Es una experiencia de vanguardia en nuestra ciudad, puesta en práctica desde la filosofía "Aprender haciendo”. Esto implica que los estudiantes que se forman en un Hotel Escuela deben pasar por la experiencia práctica en todas las áreas operativas que constituyen el Hotel.

"La Casa Lojana" Hotel Escuela, se concibe en la Universidad Técnica Particular de Loja, con la intención de proyectar sus valores institucionales y aportar al desarrollo hotelero y turístico de la Región Sur del Ecuador; para ello cuenta con el respaldo de la Escuela de Hotelería y Turismo - UTPL, que forma profesionales con excelentes habilidades técnicas y un altísimo sentido humano a través de la cual, el Hotel Escuela, se provee de un personal calificado, adecuado para la operación y cumplimiento de sus objetivos de calidad en el servicio y se beneficia del mismo a través de la experiencia que adquieran sus profesionales en formación. Paralelamente a esto, forma profesionales con desempeño eficaz en cualquier lugar del mundo.

servicio de calidad; también existe un restaurante de comida internacional de primera categoría, necesario para complementar la atención a los huéspedes. Adicionalmente, presta el servicio de organización de eventos dentro y fuera de las instalaciones del hotel, esto último dirigido al mercado local.

Es necesario destacar la ubicación privilegiada del hotel, cerca del centro de la ciudad, en un sitio estratégico por su vista panorámica, de acceso cómodo y seguro.

1.1.1.3 Hospital UTPL4

Fuente: página web de Hospital UTPL.

La Universidad Técnica Particular de Loja con la implementación de un centro médico busca resolver las afecciones más frecuentes, orientadas a la atención integral del individuo y su familia, pero no solo en el área de tratamiento, sino que hará mucho énfasis en la prevención, que es justamente lo que se necesita en Ecuador (atención primaria de la salud y educación preventiva). El compromiso que se desea establecer con los pacientes es con las personas y no con la enfermedad que ellos padecen o contraen.

Es por esto que en el mes de marzo del año 2006, se inició la construcción del Hospital UTPL, como respuesta a la necesidad de mejorar los servicios de salud en la provincia de Loja, con estándares internacionales centrados en el ser humano.

4

El Hospital UTPL fue inaugurado el día 3 de mayo del año 2007, con ocasión del trigésimo sexto aniversario institucional, proyecto realizado a través de cooperación interinstitucional con el Hospital de SOLCA, núcleo de Loja.

Misión

“Somos un Hospital docente que busca ser modelo de educación con el auspicio

universitario de la UTPL, orientado a brindar un servicio médico integral, seguro y eficiente a nuestros pacientes. Esto lo logra gracias a sus modernas instalaciones, avanzada tecnología y a través del trabajo en equipo de profesionales y empleados conocidos por su excelencia, honestidad y humanidad.”

Visión

La visión de nuestra institución es ser un Hospital católico de referencia en el sur del país, al servicio del paciente y de la comunidad para asegurarle una asistencia médica de calidad y profundo respeto a su dignidad de persona. El HUTPL dirige sus esfuerzos a impulsar la docencia y la investigación en un estrecho vínculo con la UTPL con el fin de contribuir al desarrollo de la salud en el Ecuador, buscando apoyar cambios sociales, económicos, de educación y políticos que atenúen el sufrimiento y contribuyan al bienestar de la humanidad.

Fortalezas hospital UTPL

Atención médica de calidad y con sentido humano. Alta Tecnología

Diagnóstico de calidad de salud del personal docente, administrativo y de servicios de la Universidad Técnica Particular de Loja.

Personal Capacitado. Atención oportuna.

Precios y tarifas accesibles.

Nuestros Servicios

El Hospital UTPL está concebido para ofrecer a la comunidad calidad en el servicio, amabilidad de parte de sus profesionales y equipos de última generación puestos al servicio de los usuarios del Hospital.

Quirófano con la mejor tecnología. Área de diagnóstico:

o Laboratorio clínico. o Electrocardiograma.

o Imágenes de diagnóstico: radiografía, tomografía, ecografía.

Hospitalización.

Cirugía general y Laparoscópica. Sala de Partos.

Unidad de Cuidados Intensivos: Adulto y neonatal. Consulta Externa:

o Medicina Interna. o Medicina Familiar. o Pediatría.

o Cirugía general y laparoscópica. o Traumatología.

o Gíneco-Obstetricia. o Otorrinoralingorogía. o Dermatología.

o Psicología. o Neurología. o Neurocirugía. o Urología. o Anestesiología.

Tecnología

El Área de Diagnóstico cuenta con tecnología de imagen digital de alta resolución, lo que nos permite conocer con rapidez la naturaleza de una enfermedad mediante la observación de signos.

Los equipos del Hospital UTPL permiten realizar análisis de cualquier sistema u órgano que se vea afectado, lo que brinda mayor comodidad a los pacientes y resultados con mayor cantidad de información para la interpretación de los médicos. La mayor innovación tecnológica de esta casa de salud es que todos los equipos de diagnóstico están conectados a una central digital que permite mejorar la calidad de imágenes obtenidas por medio de un computador con programas especiales, lo cual hace más rápido y fácil el tratamiento a los pacientes.

Nuestro Talento Humano

El Hospital UTPL para la atención médica integral ofrece a sus pacientes un equipo humano altamente calificado en las distintas especialidades, cumpliendo con los requerimientos de la comunidad en general.

Programas hospital UTPL

El Hospital UTPL siempre pensando en el bienestar de toda la familia lojana ha creado los siguientes programas:

Cigüeña azul

Cigüeña azul es un plan de maternidad pre pagada, que te permite cubrir anticipadamente los costos de tu parto, en cómodas cuotas mensuales; tú puedes elegir el plan que más te convenga y gozar de los beneficios que solo el hospital UTPL te puede ofrecer.

Te queremos bien

Es un programa de prevención médica

o Chequeo preventivo mujeres menores de 40

o Chequeo preventivo mujeres mayores de 40

o Chequeo preventivo hombres menores de 40

o Chequeo preventivo hombres mayores de 40

Convenios de salud

Panamericana del Ecuador Salud S.A

Aig – metropolitana CIA. De seguros Best - Cover

Bróker - flamaseg

Humana- nova medi ecuador humana s.A

Memoser compañía de seguros s.a

Seguros coloniales Latina de seguros Equivida s.A

Seguros equinoccial s.A

Prevemed asistencia médica

Bmi igualas médicas del Ecuador más ecuador.

Requisitos de seguros

Los requisitos generales para cualquiera de los seguros con los que mantiene convenio el hospital son:

Autorización

Cédula de Identidad Certificado Soat Cheque en blanco Copia del parte policial Formulario completo

Formulario sellado y firmado

Pedidos de exámenes y resultados

Pedidos de recetas

Resultados de exámenes y pedido

Credenciales de empresa asegura

Tarjeta de afiliación Tarjeta de RCB

Panamericana del ecuador

Autorización

Cédula de Identidad

Formulario de reclamación debidamente firmado y sellado por la UTPL o la empresa por la cual trabaja, en caso de Hospitalización, emergencias y ambulatorias, pedidos de exámenes y resultados.

SOAT: Autorización, Certificado Soat, Formulario, Copia de Parte Policial.

SALUD S.A

Autorización

Solicitar credenciales de empresa y aseguradora Formulario de reclamación, completo y firmado.

Hacer quedar todos los pedidos de recetas, resultados de exámenes y pedidos.

AIG – METROPOLITANA CIA. DE SEGUROS

Autorización

Se requiere formulario de reclamación firmado por el afiliado, en caso de ambulatorias enviar con anticipación el formulario completo.

Hacer quedar todos los resultados de exámenes y pedidos.

BEST COVER – BROKER FLAMASEG

Autorización, Solicitar formulario de reclamación.

HUMANA – NOVA MEDI ECUADOR HUMANA S.A

Se requiere autorización.

Formulario de reclamación firmado por el afiliado, y se solicita cheque en blanco como garantía.

Con este seguro se requiere adjuntar la autorización por escrito.

MED NET S.A

Solicitar autorización

Formulario sellado y firmado por el titular, en caso de ser corporativo deberá llevar el sello de la empresa (Ej. DIARIO LA HORA).

Hacer quedar todos los resultados de exámenes y pedidos.

MEMOSER Compañía de Seguros S.A

Autorización, solicitar formulario sellado y firmado por el titular, en caso de ser corporativo deberá llevar el sello de la empresa.

Hacer quedar todos los resultados de exámenes y pedidos.

SEGUROS COLONIAL

Certificado Soat, Formulario,

Cedula de Identidad, Copia de Parte Policial.

LATINA DE SEGUROS

Autorización Certificado Soat Formulario,

Cedula de Identidad, Copia de Parte Policial.

1.1.2 Proceso de Crédito de Servicios UTPL.

En servicios UTPL se busca satisfacer las diferentes necesidades de sus clientes tanto el Hospital, como en Cafetería y en El Hotel escuela buscando mejores alternativas de servicio, es por ello que actualmente se busca delimitar nuevas y mejores políticas crediticias que satisfagan a nuestros usuarios, sino que también permitan una optima recuperación de la cartera de crédito y de esta forma aprovechar al máximo los recursos existentes. Lamentablemente en el desarrollo de las actividades comprendidas en el transcurso de los años 2008-2010 no se han manejado políticas de crédito claramente establecidas, que estén acordes y que permitan recuperar la cartera con éxito y por ello se ha acumulado en la cuenta Cuentas por cobrar valores significativos de cartera, mismos que se han generado básicamente de las siguientes formas de crédito que se manejaban en los periodos en análisis:

Crédito indirecto por medio de tarjetas de crédito Crédito con descuento a Rol.

CAPÍTULO II: ANÁLISIS DE RIESGO DE CRÉDITO DE

SERVICIOS UTPL

2.1 ANÁLISIS DE RIESGO DE CRÉDITO DE SERVICIOS UTPL

[image:29.595.62.564.325.517.2]En servicios UTPL no existen políticas de crédito y recuperación bien establecidas, por ello se ha generado una cartera vencida significativa en el transcurso de los años 2008-2010, lo que constituye un riesgo, por lo que no se ha podido aprovechar y optimizar dichos recursos. A continuación se detalla la cartera vencida existente para mayor consideración:

Cuadro Nro. 1

CÓDIGO DETALLE DE CXC 2008 2009 2010

1.1.03. CUENTAS POR COBRAR 118550,4 210783,16 235046,51

1.1.03.1 CXC HOTEL Y CAFETERÍA 47641,22 56026,24 37387,92

1.1.03.2 CXC HOSPITAL 70909,18 154756,92 197658,59

1.1.03.01 CXC UTPL HOSPITAL Y UMF 14394,82 99646,07 142872,54

1.1.03.02 CXC EMPLEADOS SERVICIOS UTPL HOSPITAL Y UMF 3447,48 1464,93 1464,93

1.1.03.03 CXC CLIENTES Y HOSPITAL UMF 36880,38 52759,43 52759,43

1.1.03.05 CXC CONVENIOS HOSPITAL 12791,2 0 -324,8

1.1.03.07 CXC TARJETAS DE CRÉDITO HOSPITAL Y UMF 3395,3 886,49 886,49

Fuente: investigación directa Elaboración: los autores

2.2 ANÁLISIS DE LA ESTRUCTURA DE BALANCE DE SERVICIOS UTPL

Como se detalla también en el anexo 2 el formato del estado de resultados está correctamente definido, y guarda coherencia con las normas generalmente aceptadas para la elaboración de los estados de situación financiera.

2.3 ANÁLISIS FINANCIERO

El análisis financiero es un proceso que comprende la recopilación, interpretación, comparación y estudio de los Estados Financieros y los datos operacionales de un negocio.

El estudio de las partes integrantes se realiza con un enfoque integral, de tal manera que las conclusiones obtenidas se complementen y vayan en la misma dirección en beneficio de la entidad objeto de estudio.

El propósito del análisis financiero es evaluar el desempeño de una empresa en el contexto de sus metas y estrategias declaradas.

A continuación, se procede evaluar a servicios UTPL a través del análisis vertical, horizontal y de razones financieras:

2.3.1 Análisis vertical

Es una de las técnicas más sencillas y consiste en tomar un solo estado financiero (puede ser un balance general o un estado de resultados) y relacionar cada una de sus partes con un total determinado, dentro del mismo estado, el cual se denomina cifra base, o bien estudia la relación existente entre cuentas balance y cuentas de ganancias y pérdidas pero siempre tomando como base un año determinado. Es un análisis estático, pues estudia la situación financiera en un momento determinado, sin tener en cuenta los cambios ocurridos en el tiempo, su objeto es evaluar la situación financiera y económica de una empresa en el momento actual.

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autores

Interpretación del análisis vertical del balance general:

Activos año 2008, 2009 y 2010:

Se observa que los activos corrientes representan más del 70% de los activos en los tres años, esto debido a que se trata de una empresa de servicios, y que las mismas tienen como base de sus operaciones la utilización de los activos corrientes, además las instalaciones son arrendadas y no se posee edificios propios, por lo que los activos fijos no son muy elevados.

También se detecta que las cuentas x cobrar representan un 38% en el 2008

Además se ve que las cuentas caja y bancos que son la base para operar en las empresas de servicios tiene porcentajes muy bajos de participación en los activos corrientes de los tres años, lo que pone en riesgo el normal funcionamiento de servicios UTPL.

Finalmente se distingue que la cuenta de inventario del hospital es significativa en los tres años, debido a que existen considerables medicamentos, pero que se justifica ya que los mismos son necesarios para las operaciones y desarrollo adecuado de este tipo de servicios.

Pasivos año 2008, 2009 y 2010:

Existe en los tres años un equilibrio entre los pasivos corrientes y no corrientes, esto debido a que servicios UTPL posee un monto significativo de cuentas por pagar tanto a corto plazo como a largo plazo, por lo tanto se observa un nivel de endeudamiento considerable.

En los pasivos corrientes la cuenta proveedores por pagar posee porcentajes superiores al 70% de representación del total de esta cuenta general, por lo que se puede decir que no se está trabajando bien con los proveedores, lo que supone una dificultad futura para el abastecimiento de suministros y materiales necesarios para la operación normal de servicios UTPL.

Existe un valor elevado de endeudamiento a UTPL a largo plazo, por la relación legal de dependencia que existe entre ambas partes.

Patrimonio año 2008, 2009 y 2010:

de los ejercicios en los tres años, por lo que sería necesario un aumento del capital para subsanar las cuentas del patrimonio.

Los resultados del ejercicio de los tres años generan pérdidas lo que afecta directamente al patrimonio, por lo que se debería tomar muy en cuenta este factor a la hora de tomar decisiones financieras de mejoramiento.

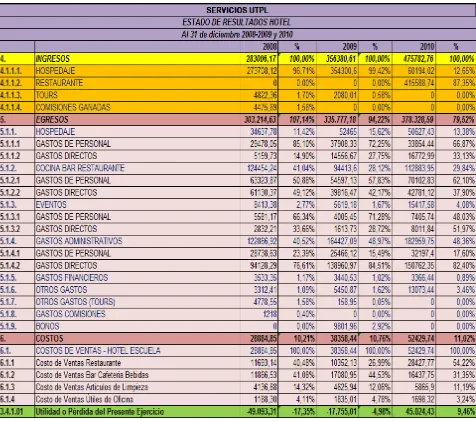

[image:34.595.89.565.255.676.2]Análisis vertical de los estados de resultados Cuadro Nro. 3

Fuente: Estados Financieros Servicios UTPL

Hotel año 2008, 2009 y 2010:

Se observa que en los años 2008 y 2009 la principal fuente de ingresos es el hospedaje y en el 2010 en cambio lo constituye el restaurante, esto debido a que la oferta hotelera a crecido en los últimos años lo que ocasionó una disminución en el hospedaje, en cambio el restaurante se ha constituido en uno de los mejores de su tipo en la ciudad de Loja, lo que generó el incremento de los ingresos.

También se ve que los gastos son mayores que los costos generados en los

tres años del ejercicio (2008: 107.14% vs 10.21%, 2009: 94.22% vs 10.76%, y 2010: 79.52% vs 11.02%), por lo que aquí estaría la razón principal de los resultados negativos de las operaciones del hotel.

Dentro de los egresos, los gastos más importantes para los tres años son en primer lugar los gastos administrativos (2008: 40.52%, 2009: 48.97% y 2010: 48.36%), y en segundo lugar la cocina bar restaurant (2008: 41.04%, 2009: 28.12%, 2010: 29.84%), estos dos rubros constituyen los mayores egresos dentro de los resultados de las operaciones del Hotel, y por lo tanto son los principales causantes de la pérdida del ejercicio en el año 2008 y 2009 y de los bajos índices de utilidad del año 2010, por lo que se debería tomar decisiones financieras encaminadas a disminuir los gastos generados por estas dos cuentas.

Finalmente se determina que se generan pérdidas en los ejercicios de los años 2008 y 2009, pero en el año 2010 si resulta una utilidad, esto debido a que para los dos primeros años los egresos superaron a los ingresos, y para el último año los ingresos fueron mayores debido a la buena acogida del restaurante y por lo tanto se generó una pequeña utilidad, pero de forma general se observa una exagerada generación de gastos en las operaciones del hotel.

Cuadro Nro. 4

Fuente: Estados Financieros Servicios UTPL

Hospital año 2008, 2009 y 2010:

Se observa que en el año 2008 la principal fuente de ingresos está dada por el servicio de Hospitalización (40.14%) e Imagen (26.28%) en el año 2009 la constituyen Hospitalización (36.08%) y Otros Ingresos (18.69%), y para el año 2010 en cambio la conforman Farmacia (40.46%) y Otros Ingresos (19.92%), por lo que se observa una disminución del requerimiento de las prestaciones de Consulta externa, Hospitalización, Imagen y Área Critica; y se ve también un incremento de los ingresos generados por la asistencia de Farmacia y medicamentos, por todo esto, es necesario trabajar en la promoción y aumento de la demanda de todos los servicios que brinda el hospital.

También se verifica que los gastos son mayores que los costos generados en los tres años del ejercicio (2008: 80.97% vs 15.04%, 2009: 94.04% vs 20.22%, y 2010: 83.59% vs 22.44%), por lo que aquí estaría la razón principal de los resultados negativos de las operaciones del hospital.

Dentro de los egresos, la cuenta más importante para los tres años del ejercicio la constituye los gastos generales del Hospital (2008: 91.44%, 2009: 99.86%, y 2010: 97.09%) esto debido a que este rubro constituye la principal fuente de operaciones del servicio de Hospital.

Dentro de los egresos del Hospital los gastos más importantes para los tres años son en primer lugar los gastos directos (2008: 58.38%, 2009: 59.90% y 2010: 54.78%), y en segundo lugar los gastos de personal (2008: 32.24%, 2009: 32.27%, 2010: 35.97%), estos dos rubros constituyen los mayores egresos dentro de los resultados de las operaciones del Hospital, y por lo tanto son los principales causantes de la pérdida del ejercicio en el año 2009 y 2010 y de los bajos índices de utilidad del año 2008, por lo que se debería tomar decisiones financieras encaminadas a disminuir los gastos generados por estas dos cuentas.

que para el primer año los ingresos fueron mayores debido a la buena acogida de hospitalización e imagen y para los dos últimos años los egresos superaron a los ingresos, por lo que de forma general se observa una exagerada generación de gastos en las operaciones del hospital.

Cuadro Nro. 5

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autores

Cafetería año 2008, 2009 y 2010:

Se observa que en los años 2008, 2009 y 2010 la fuente de ingresos está dada por el servicio de cafetería y restaurante ya que esta es la única prestación ofrecida por la cafetería.

Igualmente se verifica que los principales gastos generados para los tres años son en primer lugar la cocina bar restaurante (2008: 78.45%, 2009: 74.57% y 2010: 78.75%), y en segundo lugar, de forma más moderada los gastos administrativos (2008: 19.88%, 2009: 19.37% y 2010: 25.10%), estos dos rubros constituyen los mayores egresos dentro de los resultados de las operaciones de la cafetería, y por lo tanto son los principales causantes los bajos índices de utilidad de los años 2008 y 2009 y de la pérdida del ejercicio en el año 2010, por lo que se debería tomar decisiones financieras encaminadas a disminuir los gastos generados por estas dos cuentas.

Dentro de la cuentas de Cocina bar restaurante para los tres años del ejercicio se observa que la subcuenta más representativa son los gastos Directos (2008: 64.33%, 2009: 59.38% y 2010: 54.73%), e igualmente en Gastos Administrativos la de mayor peso son los gastos de personal (2008: 77.38%, 2009: 76.39% y 2010: 79.87%), es decir que son estos rubros los que principalmente generan los bajos resultados en los dos primeros años y la pérdida para el último año, con lo que sería indispensable disminuir estos egresos para poder generar una utilidad aceptable.

Finalmente se detecta que en los años 2008 y 2009 se genera una utilidad pequeña, pero se generan perdidas en el ejercicio del año 2010, esto debido a que para los dos primeros años los ingresos fueron mayores debido a la buena acogida de la cocina bar restaurante y los gastos moderados, y para el último año los egresos superaron a los ingresos, gracias a la aceptable demanda del servicio y al incremento mayor de los egresos, por lo que de forma general se observa una exagerada generación de gastos en las operaciones de la cafetería.

2.3.2 Análisis horizontal

Se ocupa de los cambios de las cuentas individuales de un periodo a otro y, por lo tanto, requiere dos o más estados financieros de una misma clase, presentados en períodos diferentes.

a. Estudia el crecimiento, manejo y la actividad empresarial.

b. Permite comparar dos años entre sí en términos porcentuales en cada uno de los rubros analizados.

c. Permite visualizar los aumentos y disminuciones por cuenta o por rubro. d. Es el principio para conocer la fuente y los usos de fondos,

e. Muestra el Flujo de efectivo, y se conocer los movimientos reales de efectivo, f. Permite realizar análisis de tendencia para conocer el crecimiento y la

evolución de la empresa.

g. Es una herramienta básica para la toma de decisiones.

Análisis horizontal del balance general

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autores

Interpretación horizontal años 2008, 2009 y 2010:

Activos

Los activos totales se han incrementado en un 12% tanto del año 2008 al 2009 como del año 2009 al 2010, debido a que se adquirió nuevo equipo y herramientas para el mejoramiento del servicio.

Los activos corrientes han tenido también un incremento del 20% tanto del año 2008 al 2009 como del año 2009 al 2010, en cambio los activos fijos han disminuido alrededor del 10% en las dos relaciones de tiempo en análisis. Esto principalmente debido a que las empresas de servicios fundamentan sus operaciones en los activos corrientes.

a que en el año 2010 se implementaron algunos servicios en el hotel, la cafetería y en el hospital, por lo que existió mayor flujo de efectivo.

En bancos del 2008 al 2009 existe una disminución del 265.35% esto debido

a que se terminó el periodo económico del 2009 sobregirados, y del año 2009 al 2010 existió un incremento del 66. 84%, e igualmente se termina el periodo económico del año 2010 sobregirados, pero existe un incremento en relación al periodo anterior debido a que el monto del sobregiro disminuyó.

En las cuentas por cobrar del 2008 al 2009 existe un incremento del 77.80%, lo cual es riesgoso ya que este rubro se debería disminuir y no incrementar; del año 2009 al 2010 igualmente existió un incremento, pero este fue menor (11.51%), observándose también que el incremento más significativo de los dos periodos se da en las cuentas por cobrar del servicio de Hospital, esto ya que en éste es donde se manejan más montos en créditos.

En lo que tiene que ver a los inventarios se observa que del año 2008 al 2009 la mayoría de estos rubros disminuye en cambio del 2009 al 2010 aumentan, esto como ya se explicó es gracias al incremento de los gastos operativos.

Pasivos

Existe un incremento muy significativo del pasivo total (111.22%) del año 2008 al 2009 y un aumento moderado del 32.76% del año 2009 al 2010, esto debido a la implementación de nuevos servicios y como consecuencia de la inversión, los costos y gastos que generan los mismos.

En el pasivo diferido existe un incremento muy significativo (100.00%) del año 2008 al 2009, que para el periodo del año 2009 al 2010. Se incrementa aun más a un 116.51%, lo que se debe a la contratación de mayor número de proveedores gracias a la creciente demanda de los servicios y por ende se hizo necesario la adquisición de mayor número de materiales y suministros.

Patrimonio

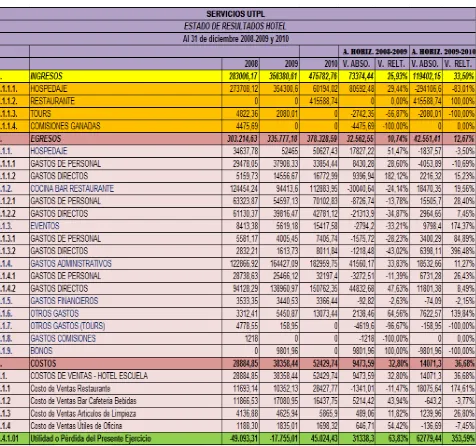

Análisis horizontal de los estados de resultados Cuadro Nro. 7

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autores

Interpretación horizontal años 2008, 2009 y 2010:

este tipo de servicio en la ciudad de Loja y además a la falta de mejoramiento del servicio, principalmente en la parte de adecuación de las instalaciones, debido a que no se poseen instalaciones propias sino arrendadas.

Además se ve que existe un incremento de los gastos de entre un 10 y 12%

del año 2008 al 2010 y también observamos que existe un incremento de los costos de entre un 32 y 36% del año 2008 al 2010.

Se visualiza un incremento de los gastos de Hospedaje del año 2008 al 2009 del 51.47% y una disminución para los años del 2009 al 2010 del 3.50%, esto debido al efecto del aumento de la demanda de este tipo de servicios en el periodo del año 2008 al 2009 y a la disminución de la misma para el periodo 2009 al 2010, esto gracias a los motivos ya explicados en el primer párrafo de este análisis.

También se detecta una disminución de los gastos de cocina bar restaurante del año 2008 al 2009 del 24.14% y un aumento para el periodo del año 2009 al 2010 del 19.56%, esto debido al efecto de la disminución de la demanda de este servicios en el periodo del año 2008 al 2009 y al aumento de la misma para el periodo 2009 al 2010, esto gracias a los motivos detallados en el primer punto de esta interpretación.

Así mismo se verifica una disminución de los gastos de los eventos del año 2008 al 2009 del 33.21% y un aumento muy significativo para el periodo del año 2009 al 2010 del 174.37%, esto debido al efecto de la disminución de la demanda de este servicios en el periodo del año 2008 al 2009 y al aumento de la misma para el periodo 2009 al 2010, lo que genera en relación proporcional un incremento y decremento de los gastos de esta subcuenta respectivamente.

representativos del hotel en el periodo del año 2008 al 2009 y en el caso del segundo periodo debido a la aceptación mayoritaria del restaurant sobre el deterioro en menor porcentaje del servicio de hospedaje.

[image:47.595.91.570.285.718.2] Finalmente se determina que las pérdidas del ejercicio se incrementan del año 2008 al 2009 en un 63.83% y del año 2009 al 2010 en un 353.59%, esto debido a la relación de incremento de los ingresos versus los egresos, es decir los costos y gastos superan aun más año a año a los ingresos.

Cuadro Nro. 8

Fuente: Estados Financieros Servicios UTPL

Interpretación horizontal años 2008, 2009 y 2010:

Se observa un incremento de los ingresos muy bueno del año 2008 al 2009

del 114.51%, y un incremento moderado del año 2009 al 2010 del 23.18%, esto debido al aumento de la demanda de los servicios de hospitalización, consulta externa, área critica, farmacia y otros ingresos y un deterioro en imagen, esto para el primer periodo, y para el segundo, se observa en cambio, un incremento de consulta externa, área critica, farmacia y otros ingresos y una disminución de Hospitalización e imagen.

Debido al mencionado aumento de la demanda de servicios se da también un

incremento muy alto de los gastos del año 2008 al 2009 del 149.11% y un aumento moderado del año 2009 al 2010 del 9.50%, además vemos que existe un incremento muy alto de los costos del año 2008 al 2009 del 188.39% y un aumento moderado del año 2009 al 2010 del 36.72%.

En lo que tiene que ver a las subcuentas de los gastos de Hospital para el periodo 2008 al 2009 se ve que existe un alza muy elevada de las subcuentas de gastos financieros (776.04%), gastos de venta (217.02%), gastos directos (179.16%) y gastos de personal (172.27%), esto gracias al aumento del servicio de hospitalización y área critica por lo que se tuvo que contratar mayor personal, adquirir equipo tecnológico de punta y se necesitó de mayor promoción para brindar una mejor atención. Para el año 2009 al 2010 se verifica que existió una acentuación de gastos de venta (76.21%) y de otros gastos (58.26%) en relación a la moderada estabilización en las operaciones del hospital.

Cuadro Nro. 9

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autores

Interpretación horizontal años 2008, 2009 y 2010:

Se observa un pequeño incremento de los ingresos de entre 5 y 7% del año

2008 al 2010, principalmente debido al incremento moderado de la demanda de servicios de la cafetería para estos años.

En relación al incremento de servicios se observa que existe un alza moderada de los gastos de entre 17 y 20% del año 2008 al 2010, y también existe un incremento moderado de los costos de entre el 6 y 9% del año 2008 al 2010.

de gastos financieros (118.95%), otros gastos (28.06%), gastos directos (19.25%), y gastos administrativos (14.25%), esto gracias al aumento moderado del servicio de cafetería y a las adecuaciones efectuadas para brindar una mejor atención. Para el año 2009 al 2010 se verifica que existió una acentuación de otros gastos (178.30%) y de gastos administrativos (56.59%) en relación al aceptable incremento del servicio de restaurante y de la creación la prestación de eventos dentro del mismo.

Dentro de las cuentas de gasto de cocina bar restaurante y de gastos administrativos en el periodo 2009 al 2010 existe una marcada acentuación de la subcuenta de gastos de personal (26.66% y 63.71% respectivamente) lo que supone una de las principales causas de los altos gasto de operación de la cafetería.

Finalmente se determina que la utilidad del ejercicio disminuye del año 2008 al 2009 en un 55.77% y del año 2009 al 2010 en un 167.02%, esto debido a que los costos y gastos son mayores que los ingresos, y esta relación se incrementa aún más año a año.

2.3.3 Análisis de razones financieras5

Las razones financieras son herramientas de información de los estados financieros en donde se señala los puntos fuertes y débiles de un negocio.

Son indicadores financieros, que constituyen la forma más común de análisis financiero, proporcionan al analista financiero una herramienta más valiosa para obtener información de los estados financieros, señala los puntos fuertes y débiles de un negocio, e indica probabilidades y tendencias.

El análisis de la relación entre diferentes partidas de los estados financieros es esencial para la interpretación de los datos contenidos en los informes publicados por las empresas. El analista encontrará que existen ciertas razones individuales que le ayudarán en el proceso de análisis e interpretación de los estados financieros.

5 Stephen A. Ross, Randolph W. Westerfield y Brandford D. Jordan, FUNDAMENTOS DE FINANZAS

Las razones financieras son medidas aritméticas que establecen una relación entre dos o más partidas de los estados financieros. Lo importante es que se calculen a partir de datos que efectivamente se relacionen entre sí. Por ejemplo, calcular una razón a partir de la cifra de ventas y la de activos es correcto ya que existe una relación directa entre ellas: las ventas se logran al utilizar los activos.

2.3.3.1 Razones de liquidez6

[image:52.842.62.813.184.395.2]Se utiliza para juzgar la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo, pudiendo obtener mucha información interna sobre la solvencia actual de la empresa y su capacidad de permanecer solvente en caso de que se presentaren adversidades, por ello se efectúa este análisis en servicios UTPL, obteniendo los siguientes resultados:

Cuadro Nro. 10

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autoras

6 James C. Van Horne John M. Wachowicz, JR., Fundamentos de Administración Financiera, México 2002, Pág. 125

1. RAZONES DE LIQUIDEZ

ÍNDICE CORRIENTE =

ACTIVO CORRIENTE

ÍNDICE CORRIENTE 2008=

2.06

VECES

ÍNDICE CORRIENTE 2009=

1.75

VECES

ÍNDICE CORRIENTE 2010=

1.39 VECES

ÍNDICE CORRIENTE PROMEDIO 2008-2009-2010=

1.74 VECES

PASIVO CORRIENTE

PRUEBA ÁCIDA =

ACTIVO CORRIENTE-INVENTARIOS

ÍNDICE PRUEBA ÁCIDA 2008=

1.18

VECES

ÍNDICE PRUEBA ÁCIDA 2009=

1.18

VECES

ÍNDICE PRUEBA ACIDA 2010=

0.96 VECES

ÍNDICE PRUEBA ÁCIDA PROMEDIO 2008-2009-2010=

1.10 VECES

PASIVO CORRIENTE

PRUEBA DEFENSIVA =

CAJA+BANCOS

ÍNDICE PRUEBA DEFENSIVA 2008 =

9.97

%

ÍNDICE PRUEBA DEFENSIVA 2009 =

-7.45

%

ÍNDICE PRUEBA DEFENSIVA 2010 =

-8.57

%

ÍNDICE PRUEBA DEFENSIVA PROMEDIO 2008-2009-2010 =

-2.01

%

PASIVO CORRIENTE

Índice corriente:

Se observa que la empresa posee un promedio de 1.74 veces para cubrir el

total de su pasivo corriente con su activo corriente, por lo que la liquidez corriente es aceptable.

Prueba ácida:

Se ve que la empresa posee un promedio de 1.10 veces para cubrir el total de su pasivo corriente con su activo corriente menos los inventarios, por lo que la liquidez acida es un poco baja ya que se denota un valor más representativo de los inventarios que el resto de las cuentas corrientes de efectivo.

Prueba defensiva:

Se visualiza que la empresa posee un promedio de –2.01% para cubrir el total de su pasivo corriente con su efectivo de caja y bancos, por lo que la empresa no estaría en capacidad de cubrir sus pasivos a corto plazo con su efectivo disponible, lo que supone un alto riesgo.

Capital de trabajo:

Se determina que la empresa posee un promedio de $ 149688 de capital de

2.3.3.2 Razones de gestión7

[image:54.842.60.783.169.445.2]Las razones de gestión miden la velocidad con la que varias cuentas se convierten en ventas o efectivo, es decir ingresos o egresos, a continuación se obtiene las razones de la gestión de servicios UTPL:

Cuadro Nro. 11

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autoras

7 Lawrence J. Gitman, Principios de Administración Financiera, Decima edición, México 2003, Pág. 50 2. RAZONES DE GESTIÓN

CXC PROMEDIO x 360 ROTACIÓN DE CARTERA 2008= 26 DÍAS ROTACIÓN DE CARTERA 2009= 24 DÍAS ROTACIÓN DE CARTERA 2010= 18 DÍAS ROTACIÓN DE CARTERA PROMEDIO 2008-2009-2010= 23 DÍAS

VENTAS

CXC PROMEDIO x 360 ROTACIÓN DE CARTERA 2008= 51 DÍAS ROTACIÓN DE CARTERA 2009= 38 DÍAS ROTACIÓN DE CARTERA 2010= 48 DÍAS ROTACIÓN DE CARTERA PROMEDIO 2008-2009-2010= 46 DÍAS

VENTAS

INVENTARIO PROMEDIO x 360 ROTACIÓN INVENTARIOS 2008= 141 DÍAS ROTACIÓN INVENTARIOS 2009= 136 DÍAS ROTACIÓN INVENTARIOS 2010= 105 DÍAS ROTACIÓN INVENTARIOS PROMEDIO 2008-2009-2010= 127 DÍAS

COSTO DE VENTAS

INVENTARIO PROMEDIO x 360 ROTACIÓN INVENTARIOS 2008= 342 DÍAS ROTACIÓN INVENTARIOS 2009= 189 DÍAS ROTACIÓN INVENTARIOS 2010= 215 DÍAS ROTACIÓN INVENTARIOS PROMEDIO 2008-2009-2010= 249 DÍAS

COSTO DE VENTAS

COSTO DE VENTAS ROTACIÓN INVENTARIOS 2008= 7 VECESROTACIÓN INVENTARIOS 2009= 4 VECESROTACIÓN INVENTARIOS 2010= 4 VECESROTACIÓN INVENTARIOS PROMEDIO 2008-2009-2010= 4.84 VECES

INVENTARIO PROMEDIO

COSTO DE VENTAS ROTACIÓN INVENTARIOS 2008= 4 VECESROTACIÓN INVENTARIOS 2009= 2 VECESROTACIÓN INVENTARIOS 2010= 3 VECESROTACIÓN INVENTARIOS PROMEDIO 2008-2009-2010= 3.05 VECES

INVENTARIO PROMEDIO

CAJA Y BANCOS x 360 ROTACIÓN CAJA Y BANCOS 2008= 4.66 DÍAS ROTACIÓN CAJA Y BANCOS 2009= -3.15 DÍAS ROTACIÓN CAJA Y BANCOS 2010= -4.47 DÍAS ROTACIÓN CAJA Y BANCOS PROMEDIO 2008-2009-2010= -0.98 DÍAS

VENTAS

VENTAS ROTACIÓN ACTIVOS TOTALES 2008= 2.63 VECESROTACIÓN ACTIVOS TOTALES 2009=3.66 VECESROTACIÓN ACTIVOS TOTALES 2010= 3.96 VECESROTACIÓN ACTIVOS TOTALES PROMEDIO 2008-2009-2010= 3.42 VECES

ACTIVOS TOTALES ROTACIÓN DE CARTERA

HOTEL Y CAFETERIA =

ROTACIÓN DE CARTERA HOSPITAL =

ROTACIÓN INVENTARIOS HOTEL Y CAFETERIA=

ROTACIÓN INVENTARIOS HOSPITAL=

ROTACIÓN INVENTARIOS HOTEL Y CAFETERIA=

ROTACIÓN INVENTARIOS HOSPITAL=

ROTACIÓN CAJA Y BANCOS =

Rotación de cartera:

La rotación de la cartera promedio del hotel y la cafetería es de 23 días en el año, además se observa un alto valor en el rubro cuentas por cobrar, por lo que en estos dos servicios la recuperación de cartera es deficiente y se debería ver los medios para poder mejorar este índice.

La rotación de la cartera promedio del hospital es de 46 días en el año, por lo que en este servicios la recuperación de cartera se da en el doble de tiempo que en el hotel y cafetería, lo que supone un riesgo de cartera vencida por recuperar elevado para este servicio.

Rotación de inventarios:

La rotación de inventarios promedio del hotel y la cafetería es de 127 días, es decir 4.84 veces en el año, pero debido a que en el balance general no se tiene los rubros de inventario separados por servicio no es posible determinar un índice real de rotación de inventarios para el hotel y cafetería.

La rotación de inventarios promedio del hospital es de 249 días, es decir 3.05 veces en el año por lo que en este servicio la rotación de inventarios se da en casi el doble de tiempo que en el hotel y cafetería, lo que supone un riesgo aún mayor de apalancamiento de costos y gastos para este servicio.

Rotación de caja y bancos:

La rotación de inventarios promedio de caja y bancos es de -0.98 días, es decir 0.98 veces en el año, por lo que la rotación de caja y bancos es muy mala ya que se debería incrementar el flujo de efectivo en operaciones para poder afrontar los pasivos inmediatos.

Rotación de caja activos totales:

2.3.3.3 Razones de solvencia

[image:56.842.61.763.190.376.2]La solvencia se refiere a la capacidad de una empresa para cubrir a su vencimiento tanto sus obligaciones a largo plazo como sus costos e intereses, en servicios UTPL tenemos las siguientes:

Cuadro Nro. 12

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autoras

3. RAZONES DE SOLVENCIA

ESTRUCTURA DE CAPITAL =

PASIVO TOTAL

ESTRUCTURA DE CAPITAL 2008 =

178.58 %

ESTRUCTURA DE CAPITAL 2009=

595.12 %

ESTRUCTURA DE CAPITAL 2010 =

340.61 %

ESTRUCTURA DE CAPITAL PROMEDIO 2008-2009-2010=

371.43 %

PATRIMONIO

PASIVO TOTAL

RAZON DE ENDEUDAMIENTO 2008=

64.10 %

RAZON DE ENDEUDAMIENTO 2009=

120.20 %

RAZON DE ENDEUDAMIENTO 2010=

141.56 %

RAZON DE ENDEUDAMIENTO PROMEDIO 2008-2009-2010=

108.62 %

ACTIVO TOTAL

UTILIDAD ANTES DE INTERESES

COBERTURA DE GTOS FINANC 2008=

4.50

VECES

COBERTURA DE GTOS FINANC 2009=

-15.52 VECES

COBERTURA DE GTOS FINANC 2010=

-5.10 VECES

COBERTURA DE GTOS FINANC PROMEDIO 2008-2009-2010=

-5.37 VECES

GASTOS FINANCIEROS

Estructura de capital:

Como se ve la estructura del capital promedio está cubierta en un 371.43% por los pasivos, lo que nos dice que el patrimonio de la empresa está muy comprometido por las deudas adquiridas por la empresa

Razón de endeudamiento:

Como se observa el promedio para esta razón es de 108.62%, lo que significa que la empresa tiene comprometido sus activos en más del 100% por los pasivos, es decir por deudas adquiridas, lo que nos dice que servicios UTPL tiene un alto índice de endeudamiento lo cual significa un riesgo muy elevado para su normal funcionamiento, por lo que se debería buscar las alternativas para disminuir este indicador.

Cobertura de gastos financieros:

2.3.3.4 Razones de rentabilidad

[image:58.842.54.772.243.480.2]Las razones de rentabilidad, también llamadas de rendimiento, se emplean para medir la eficiencia de la administración de la empresa para controlar los costos y gastos en que debe incurrir y así convertir las ventas en ganancias o utilidades. Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas o de la inversión de los dueños. Es por ello que para servicios UTPL se calculan las siguientes:

Cuadro Nro. 13

Fuente: Estados Financieros Servicios UTPL

Elaboración: Los autoras

4. RAZONES DE RENTABILIDAD

UTILIDAD NETA RENDIMIENTO SB PATRIMON 2008= 12.92 % RENDIMIENTO SB PATRIMON 2009=-146.38 % RENDIMIENTO SB PATRIMON 2010= 20.51 % RENDIMIENTO SB PATRIMON PROMEDIO 2008-2009-2010= -37.65 %

CAPITAL O PATRIMONIO

UTILIDAD NETA RENDIMIENTO SB INVERSIÓN 2008= 4.64 % RENDIMIENTO SB INVERSIÓN 2009=-29.57 % RENDIMIENTO SB INVERSIÓN 2010= -8.52 % RENDIMIENTO SB INVERSIÓN PROMEDIO 2008-2009-2010= -11.15 %

ACTIVO TOTAL

UTILIDAD ANTES DE INTERESES RELACIÓN UTILIDAD/VENTAS 2008=1.76 % RELACIÓN UTILIDAD/VENTAS 2009=-8.07 % RELACIÓN UTILIDAD/VENTAS 2010= -2.15 % RELACIÓN UTILIDAD/VENTAS PROMEDIO 2008-2009-2010=-2.82 %

VENTAS

VENTAS - COSTO DE VENTAS MARGEN BRUTO DE UTILIDAD= 83.15 % MARGEN BRUTO DE UTILIDAD= 80.73 % MARGEN BRUTO DE UTILIDAD= 79.58 % MARGEN BRUTO DE UTILIDAD PROMEDIO 2008-2009-2010=81.15 %

VENTAS

UTILIDAD NETA MARGEN NETO DE UTILIDAD= 1.76 % MARGEN NETO DE UTILIDAD= -8.07 % MARGEN NETO DE UTILIDAD= -2.15 % MARGEN NETO DE UTILIDAD PROMEDIO 2008-2009-2010= -2.82 %

VENTAS NETAS

MARGEN NETO DE UTILIDAD= RENDIMIENTO SB PATRIMON =

RENDIMIENTO SB INVERSIÓN =

RELACIÓN UTILIDAD/VENTAS=