PONTIFICIA UNIVERSIDAD JAVERIANA Facultad de Ciencias Económicas y Administrativas

Maestría en Economía

Duración de los ciclos inflacionarios ante la adopción del esquema de inflación objetivo en Latinoamérica

Presentada por: Héctor Suescún Rojas

Director:

José Eduardo Gómez González

Trabajo presentado para optar el título de Magister en Economía de la Pontificia Universidad Javeriana

1

Duración de los ciclos inflacionarios ante la adopción del

esquema de inflación objetivo en Latinoamérica

Héctor Suescún Rojas♦ Pontifica Universidad Javeriana

José Eduardo Gómez González♣

Banco de la República

Resumen

A partir de 1991 el Banco de la República (BR) opera como una entidad independiente del gobierno central y tiene la responsabilidad de combatir la inflación para preservar el poder adquisitivo de la moneda; con lo anterior la Junta directiva del BR estableció el anuncio

anual de una meta de inflación. En este trabajo se contrastó la duración de las rachas y ciclos inflacionarios de mediano plazo antes y después de la adopción del esquema de inflación objetivo (EIO) en: México, Brasil, Chile, Perú y Colombia. La ausencia de diferencias estadísticamente significativas en la duración de las rachas y ciclos inflacionarios entre los países permitió considerar la muestra como un panel y se corroboró la presencia de dependencia positiva en el tiempo, la cual sugiere que la

probabilidad de finalizar una racha o ciclo es creciente el tiempo. Así mismo se encontró evidencia estadística que sustenta una reducción en la duración de los ciclos de inflación tras el EIO y diferencias importantes en la forma de las funciones de riesgo las cuales sugieren que el EIO no solo limitó la duración sino también redujo la volatilidad de la

inflación.

Clasificación JEL: C41; E31; E32; E52.

Palabras clave: inflación objetivo, ciclo inflacionario, modelos de duración.

♦

Trabajo presentado para optar al título de Magister o Magistra en Economía de la Pontificia Universidad Javeriana. ♣

Agradezco la dirección del profesor José Eduardo Gómez González por sus valiosos aportes y acompañamiento permanente en la realización de este documento. Así mismo por la información y el apoyo prestado por los demás integrantes de la mesa de Investigaciones Económicas del Banco de Bogotá.

Direcciones electrónicas: hsuesc1@bancodebogota.com.co; suescun.07@gmail.com. jgomezgo@banrep.gov.co

Las opiniones y resultados presentados en este documento son responsabilidad directa del autor y su contenido no compromete al Banco de la República ni al Banco de Bogotá y sus respectivas Juntas Directivas.

2

Duration of inflationary cycles facing the adoption of inflation

targeting in Latin America

Héctor Suescún Rojas♦ Pontifica Universidad Javeriana

José Eduardo Gómez González♣

Banco de la República

Abstract

Since 1991 the Banco de la República (BR) operates as an independent entity and the central government and has the responsibility to fight inflation to preserve the purchasing power of the currency; with the above the Board established an inflation target. This work contrast the duration of streaks and medium-term inflationary before and after the adoption of inflation targeting (IT) in: Mexico, Brazil, Chile, Peru and Colombia. The absence of a statistically significant difference in the duration of spells and inflationary cycles between countries, allowed us to consider the sample as a panel and confirmed the presence of positive dependence over time, which suggests that the probability of ending a streak or cycle is time-increasing. We also found statistical evidence that supports a reduction in inflation cycle spells after IT, and important differences in the shape of the hazard functions which suggest that the IT not only limited the duration but also reduced the volatility of the inflation.

JEL Classification: C41; E31; E32; E52.

Keywords: inflation targeting, inflationary cycle, duration models.

♦

Paper presented for the degree of Magister or Magistra in Economics from the Pontificia Universidad Javeriana. ♣

I appreciate the direction of professor José Eduardo Gómez González for their valuable contributions and permanent support in the completion of this document. Likewise for the information and support provided by the Bureau for Economic Research of the Banco de Bogotá.

Email: hsuesc1@bancodebogota.com.co; suescun.07@gmail.com. jgomezgo@banrep.gov.co

The opinions and findings presented in this document are the direct responsibility of the author and does not bind to the Banco de la República or the Banco de Bogota and their respective Boards.

4

Tabla de contenido

Introducción ... 6

1. Información y metodología 1.1. Información ... 9

1.2. Definición de las rachas y los ciclos inflacionarios ... 10

2. Descripción de las rachas y ciclos de inflación en Latinoamérica 2.1. Rachas inflacionarias ... 14

2.2. Ciclos inflacionarios ... 18

3. Implementación del esquema de inflación objetivo 3.1. Efecto sobre las rachas inflacionarias ... 21

3.2. Efecto sobre los ciclos inflacionarios ... 22

Conclusiones ... 24

Referencias bibliográficas ... 26

6

Introducción:

A partir de 1991 el Banco de la República (BR) opera como una entidad independiente del gobierno central y de acuerdo al mandato constitucional tiene la responsabilidad de combatir la inflación para preservar el poder adquisitivo de la moneda; en efecto a partir de ese mismo año su Junta Directiva ha anunciado anualmente una meta cuantitativa de inflación. Sin embargo en los primeros años la implementación del esquema de inflación objetivo (EIO) tuvo poca credibilidad y una alta incertidumbre en relación a su naturaleza operativa (ver: Gómez et al 2002) con lecturas de inflación que se desviaron significativamente frente al nivel objetivo.

El promedio de inflación anual entre 1990 y 1996 fue 22.1%, ubicándose por encima de lo registrado las dos décadas precedentes, con promedios de 17.8% y 21.0% en la década los setenta y los ochenta, respectivamente. Sin embargo en el periodo comprendido entre 1996 y 1999 sobrevino lo que se denominó (ver Clavijo

2000) una “des-inflación fortuita” derivada de la desaceleración económica

acaecida en ese periodo. De hecho solo hasta 1999 se cumplió holgadamente la meta de inflación (9.2% vs. 15.0%), lo cual evidenció la imposibilidad de la autoridad monetaria para cumplir la meta en la fase expansiva del ciclo del Producto Interno Bruto (PIB).

No obstante a partir de 1999 se pusieron en marcha un conjunto de reformas estructurales, entre ellas la implantación del programa económico acordado con el Fondo Monetario Internacional (1999-2002), las cuales permitieron cumplir la mayoría de los cuatro requerimientos básicos (ver: Masson, Savastano & Sharma 1997) para la implementación de un EIO con éxito: 1) un objetivo explícito de inflación; 2) independencia del banco central sobre los instrumentos de intervención; 3) capacidad técnica para predecir la inflación y entendimiento de los mecanismos de transmisión de la política monetaria; y 4) prioridad del EIO sobre otro objetivo de la política monetaria.

7

adopción del esquema. Brasil, que lo hizo en 1999, estableció las características del EIO desde el principio.

Varios factores pueden derivarse de la adopción del EIO y flotabilidad cambiaria en conjunto. Bajo el EIO la autoridad monetaria tiene la libertad de luchar contra recesiones y la deflación en precios y salarios. De acuerdo a lo considerado en varios trabajos empíricos de política monetaria, existe una relación significativa entre variables nominales y reales. De otro lado puede considerarse que la adopción de este marco aumenta la responsabilidad del banco central (BC) comparativamente contra un sistema monetario discrecional. Como se señala en Bernanke (1999) bajo “la política de fijar metas de inflación…se dan esfuerzos ingentes para comunicarle al público sobre los planes y objetivos de las autoridades monetarias y, en muchos casos, mecanismos que refuerzan la responsabilidad del banco central para obtener sus objetivos”.

Ante la responsabilidad que a los BC sugiere la adopción del EIO puede considerarse que la implementación del esquema impactó la duración de las rachas inflacionarias, entendido como una serie sucesiva de eventos al alza o a la baja en la medición de éste indicador, en tanto las autoridades monetarias optarían por intervenir para evitar una desviación de la inflación respecto a su nivel objetivo. En efecto a través de este documento se contrastó estadísticamente la duración de las rachas y ciclos inflacionarios antes y después de la adopción del EIO para Brasil, Chile, Colombia, México y Perú.

En general, los trabajos de investigación existentes sobre duración de rachas y ciclos en series económicas se concentran en el análisis del ciclo de negocios, siendo limitada la literatura en relación a los ciclos de inflación. En Colombia sobresale el estudio de H. Oliveros (1998) donde se toman las variaciones anuales del Índice de Precios al Consumidor (IPC) entre 1955-1997 y la duración de los ciclos se aproxima mediante un método no-paramétrico basado parcialmente en los lineamientos planteados en Artis, E. et all (1995).

En este se establecen cuatro condiciones para hallar los ciclos: 1) los picos (valles) de la serie son siempre seguidos por valles (picos); 2) se requiere que la duración de los tramos al alza o la baja de la serie tengan una duración mínima de nueve meses; 3) se define un punto de quiebre provisional como el valor extremo entre dos tramos de distinta tendencia; y 4) para que se considere un punto de quiebre se deben cumplir al menos dos de las tres anteriores condiciones.

8

este documento se adoptó un concepto más amplio a través de la aplicación de filtros de frecuencia como los sugeridos en Christiano & Fitzgerald (1999). Los parámetros de los filtros fueron establecidos con la intención de extraer la información de las series que está relacionada con el ciclo de negocios.

9

1. Información y Metodología

1.1 Información

En Colombia se tomó la serie del IPC desde julio de 1954 hasta diciembre de 2012 (1954-07:2012-12), Brasil (1979-10:2012-12), México (1969-01:2012-12), Chile (1947-01:2012-12) y Perú (1950-02: 2012-12). Sobre la serie del IPC de cada país se consideraron las variaciones porcentuales anuales, pues esta medición es la que está atada al rango meta de las autoridades monetarias consideradas.

Latinoamérica: Inflación al consumidor (Var. % anual).

Fuente: Banco central de cada país. Cálculos del autor.

1.2 Filtro de frecuencia

10

filtro de baja frecuencia, pues el tamaño de la muestra en este último es más apropiado para el modelo de duración.

Colombia: Filtros de alta (ciclo de negocios) y baja frecuencia (largo plazo).

Fuente: Banco de la República. Cálculos del autor.

1.3 Definición de las rachas y ciclos inflacionarios

1.3.1 Rachas inflacionarias

Supóngase una serie de inflación

π

con n observaciones, en la cual existen k máximos y mínimos locales. Entonces para tres observaciones consecutivas se genera alguno de los siguientes cuatro casos:En el caso uno π (t) hace parte de una racha alcista y en el cuatro una racha bajista, mientras el caso dos se trata de un mínimo local y el caso tres de un máximo local. Dependiendo del comportamiento de sus vecindades cada uno de los n datos de π se clasificó en algún tipo racha (alcista o bajista), considerado además que un máximo local hace parte de una racha alcista y viceversa.

[1]

[2]

[3]

[4]

π

(t+1) >π

(t) >π

(t-1)π

(t+1) >π

(t) <π

(t-1)π

(t+1) <π

(t) >π

(t-1)11

De esta forma la primera racha de cada serie inicia en t=0 y termina en el primer punto crítico (PC1), con lo cual el rango establecido para esta racha es cerrado tanto a la izquierda como a la derecha y en adelante los rangos son abiertos a la izquierda y cerrados a la derecha. Así mismo hay que considerar que la primera racha inflacionaria de la serie es censurada a la izquierda, mientras la última (racha k) está censurada a la derecha.

En el caso del filtro de alta frecuencia para Colombia (grafico 1) se encontraron 28 rachas alcistas y 28 bajistas; con duraciones promedio de 11.8 y 10.8 meses respectivamente. Mientras en el filtro de baja frecuencia (grafico 2) se encontraron 5 alcistas (duración promedio: 54.6 meses) y 5 bajistas (duración promedio: 81.0 meses).

Grafico 1: Rachas inflacionarias alcistas (franjas grises) -Colombia-

Gráfico 2: Rachas inflacionarias alcistas (franjas grises) -Colombia-

12

1.3.2 Definición de los ciclos de inflación

La duración mínima establecida para los ciclos es de 15 meses (1.25 años) y dependiendo de la tendencia de los primeros datos de cada serie se estableció el esquema para la definición del tipo de ciclo a considerarse (de pico a pico o bien de valle a valle). Es decir, si lo primeros datos de la serie tienen tendencia positiva (negativa), entonces se consideró que previamente en algún momento del tiempo se alcanzó un valle (pico), por lo tanto el primer ciclo de la serie se completa cuando se registre el primer valle (pico) y su duración mínima sea de 15 meses. Cualquiera que sea el caso el primer ciclo de la serie está censurado a la izquierda y el último a la derecha.

En el filtro de alta frecuencia para Colombia (grafico 3) se observa que los primeros datos tienen tendencia positiva, con lo cual el primer ciclo se materializa cuando la serie alcanza un primer valle. En este caso, el primer ciclo empieza en julio de 1955 (censura a la izquierda) y termina en diciembre de 1958 tras una duración de 41 meses, en adelante los nuevos ciclos se completan cada vez que se registre un nuevo valle sujeto a la duración mínima; así el último ciclo de la serie inicia en noviembre de 2012 y tiene una duración observada de 1 mes (censura a la derecha). En resumen se registraron 27 ciclos completos con una duración promedio de 26 meses.

En el caso del filtro de baja frecuencia se registraron cinco ciclos completos con una duración promedio de 138.4 meses (gráfico 4).

Grafico 3: Ciclos inflacionarios para Colombia –Filtro de alta

13

Gráfico 4: Ciclos inflacionarios para Colombia –Filtro de baja frecuencia-

14

2. Descripción de las rachas y ciclos de inflación en Latinoamérica

2.1 Rachas inflacionarias

Duración

[image:15.612.162.451.355.564.2]En la tabla 1 se presentan los principales resultados obtenidos a través del conjunto de países de la muestra. En primer lugar se destaca que en Brasil a diferencia de los demás países predomina la cantidad de rachas alcistas sobre las bajistas en el filtro de alta frecuencia (13 vs. 11), así mismo que la relación entre la duración de las rachas alcistas y las bajistas es la más alta en este país, con una duración media de 15.8 meses en el caso alcista y 14.0 meses en el bajista. De hecho hay que mencionar que esta relación se conserva en todos los países a excepción de México donde las rachas bajistas tienen una mayor duración que las alcistas (14.6 vs. 11.9). Entre tanto cabe subrayar que las mayores duraciones las conserva Perú con 16.7 y 15.0 en el caso alcista y bajista, respectivamente.

Tabla 1: Rachas inflacionarias

Fuente: Bancos centrales de cada país. Cálculos del autor.

En el caso del filtro de baja frecuencia los resultados son mixtos y difieren ligeramente de los registrados en el filtro de alta frecuencia. En primer lugar la duración media de las rachas alcistas supera las bajistas en el caso de México (59.3 vs. 53.6). Mientras en el caso de Colombia se registra una lectura inversa con duraciones de 54.6 (alcista) y 81.0 (bajista), así la duración de las rachas alcistas es 0.67 veces de las bajistas.

Alcista Bajista Alcista Bajista Razón**

México 18 18 11.9 14.6 0.82

Colombia 28 28 11.8 10.8 1.09

Brasil 13 11 15.8 14.0 1.13

Perú 22 22 16.7 15.0 1.11

Chile 27 27 13.6 13.2 1.03

México 4 5 59.3 53.6 1.11

Colombia 5 5 54.6 81.0 0.67

Brasil 3 3 86.0 39.7 2.17

Perú 7 8 52.4 44.5 1.18

Chile 7 7 57.0 52.1 1.09

Duración*

Baja frecuencia

**Se trata de la razón entre duraciones (alcista/bajista).

Cantidad

*La duración está definida como el promedio en meses.

15

Por su parte, en Brasil la duración de las rachas alcistas es 2.17 veces la duración de las bajistas, siendo esta la más alta en la muestra considerada. En contraste, en Chile la relación entre las duraciones de las rachas se mantiene cercana a la unidad (1.09), lo cual también se evidencia en el filtro de alta frecuencia (1.03).

[image:16.612.152.461.325.442.2]De otro lado las pruebas de diferencia entre funciones de duración (tabla 2) sugieren que no existe una diferencia estadísticamente significativa entre la duración de las rachas alcistas y las rachas bajistas para el filtro de alta frecuencia en todos los países de la muestra. De hecho en todos ellos la hipótesis nula de igualdad entre funciones de duración, no se puede rechazar con un margen amplio. Entre ellos se destacan el caso de Brasil y Chile donde la probabilidad de registrarse un error tipo dos, el cual sugiere no rechazar la hipótesis nula cuando esta es falsa, las probabilidades (1-α) son las comparativamente más altas de las muestra.

Tabla 2: Pruebas de igualdad de funciones de sobrevivencia por tipo de racha

En adelante las rachas inflacionarias alcistas y bajistas en el contexto de los modelos de duración son analizadas indiscriminadamente. En el grafico 5 se presenta la función de sobrevivencia Kaplan-Meier para los países considerados en la muestra, en la cual se evidencia la existencia de dependencia positiva en el tiempo. Lo anterior evidencia que en la medida que aumenta el tiempo de permanencia en una racha específica entonces aumenta la probabilidad de abandonarla.

En el caso específico de Colombia se registraron 56 observaciones, de las cuales 55 finalizan y en solo en una no se registra salida pues se encuentra censurada a la derecha (la última racha de la muestra). Así mismo cabe considerar que las rachas en conjunto registran una duración media de 11.1 meses y una duración máxima de 37.0 meses. De otro lado, la mayor salida de datos (7 observaciones en cada caso) se registra en la transición del mes 9 al 10, del 11 al 12 y del 13 al 14; precisamente la probabilidad de sobrevivir al periodo 14 se reduce al 12.5%.

Alta frecuencia Chi 2 (1) Pr>chi2 Chi 2 (1) Pr>chi2

México 0.8600 0.3547 1.0000 0.3176

Colombia 0.3600 0.5462 0.5800 0.4452

Brasil 0.0900 0.7600 0.0200 0.8990

Perú 0.3200 0.5711 0.0100 0.9253

Chile 0.0600 0.8101 0.0000 0.9517

16

Grafico 5: Rachas inflacionarias

La prueba de diferencia entre funciones de sobrevivencia no arroja evidencia estadísticamente suficiente a un nivel de significancia del 5% que permita inferir la existencia de alguna diferencia entre la duración de las rachas a través de los países considerados en la muestra. No obstante, a un nivel de significancia más flexible del 20% se evidencia diferencia en las rachas registradas por Colombia contra Perú y Chile.

[image:17.612.186.426.94.270.2]El anterior resultado permite considerar el conjunto de rachas inflacionarias entre los países como si se tratara de una sola muestra.

Tabla 3: Prueba de diferencia entre la duración de las rachas inflacionarias -filtro de alta frecuencia-

Colombia 2.11 0.147 - - -

-Brasil 0.30 0.583 0.96 0.328 - - -

-Perú 1.17 0.279 3.76 0.052 0.72 0.398 -

-Chile 0.04 0.836 1.97 0.160 0.02 0.885 1.30 0.255

Colombia 1.30 0.254 - - -

-Brasil 0.63 0.428 0.25 0.616 - - -

-Perú 0.02 0.877 0.09 0.761 0.49 0.485 -

-Chile 0.12 0.730 0.42 0.519 0.59 0.444 0.00 0.96

Wilcoxon [Chi2 (1) vs. Pr>chi2] Log rank [Chi2 (1) vs. Pr>chi2]

17

Amplitud

[image:18.612.186.426.179.390.2]Otra característica importante del análisis se centra en la amplitud de las rachas, la cual se definió como la distancia en el eje vertical entre la primera y última observación de cada una de ellas.

Tabla 4: Rachas inflacionarias (amplitud)

Fuente: Bancos centrales de cada país. Cálculos del autor.

En la tabla 4 se evidencia que en el caso del filtro de alta frecuencia la amplitud de las rachas alcistas en Brasil han tendido a ser comparativamente mayor que en resto de los países, de hecho la amplitud de las rachas alcistas en este país es 1.5 veces la amplitud de las rachas bajistas. Aunque lo anterior se trata de la relación más alta de la muestra, cabe mencionar que en tres de los cinco países considerados la amplitud de las rachas bajistas es mayor que en las alcistas. Entre ellos se destaca Chile donde la amplitud de las rachas alcistas es 0.84 veces la amplitud de las rachas bajistas. En general México y Brasil tiene las mayores amplitudes en el filtro de alta frecuencia, lo cual puede indicar que la inflación en estos dos países tiende a ser más sensible a la dinámica del Producto Interno Bruto (PIB) en comparación con países como Colombia y Perú donde se registran las menores amplitudes.

En el caso del filtro de baja frecuencia las mayores amplitudes se registran también en Brasil, sin embargo en este caso es seguido de Perú donde la razón entre la amplitud de rachas las se ubica en un nivel cercano a 1.2.

Alcista Bajista Razón

México 0.209 0.236 0.885

Colombia 0.078 0.080 0.979

Brasil 0.335 0.216 1.549

Perú 0.080 0.074 1.088

Chile 0.107 0.127 0.843

México 0.189 0.139 1.357

Colombia 0.060 0.061 0.978

Brasil 1.070 0.846 1.265

Perú 0.638 0.532 1.200

Chile 0.368 0.378 0.973

*Valor absoluto.

**Se trata de la razón entre amplitudes (alcista/bajista).

Alta frecuencia

Baja frecuencia

18

En Colombia ambos filtros registran el comportamiento más favorable con las menores amplitudes frente a los demás países y una amplitud media de las rachas alcistas inferior al de las bajistas.

2.2 Ciclos inflacionarios

Como se mencionó previamente la duración mínima establecida para los ciclos de inflación fue de 15 meses (ver tabla 5). En el caso del filtro del alta frecuencia se encontró que la duración media es de 31 meses en Latinoamérica, donde sobresale Perú con una duración de 37.9 meses seguido por Chile (30.8). En el caso de Colombia los ciclos registran la menor duración de la muestra (25.2 meses) así como la menor volatilidad medida como la desviación estándar de la serie (0.034), en contraste el ciclo de Perú presenta la mayor volatilidad (0.37) la cual es prácticamente 10 veces la registrada por Colombia.

[image:19.612.185.428.449.636.2]En el filtro del baja frecuencia los resultados cambian parcialmente frente a lo registrado en el filtro de alta frecuencia, pues Brasil lidera en este conjunto no solo con la mayor duración del ciclo (143.0 meses) sino también con la mayor volatilidad de la muestra (0.61). Así mismo Perú, que en el filtro de alta frecuencia registraba la mayor duración, en este caso registra la menor duración (99.2 meses).

Tabla 5: Ciclos inflacionarios

Cabe considerar que en todos los casos a excepción de Colombia la volatilidad en los ciclos de baja frecuencia es más alta que en los ciclos de alta frecuencia, destacándose el caso de Chile donde la volatilidad de baja frecuencia es casi dos

Cantidad Duración Volatilidad*

Alta frecuencia

México 17 31.12 0.095 Colombia 27 25.25 0.034 Brasil 11 30.50 0.460 Perú 20 37.90 0.376 Chile 26 30.81 0.128

Baja frecuencia

México 4 113.75 0.108 Colombia 5 138.40 0.029 Brasil 3 143.00 0.615 Perú 7 99.29 0.469 Chile 7 112.00 0.261 Duración promedio (meses)

19

veces la de alta frecuencia. En Colombia la volatilidad de baja frecuencia es 0.8 veces la de alta frecuencia.

Entre tanto, la forma de la función de sobrevivencia para la duración de los ciclos tiene pendiente negativa, lo cual al igual que los resultados obtenidos en el análisis de las rachas inflacionarias permite entrever la existencia de dependencia positiva en el tiempo.

Gráfico 6: Duración de los ciclos de inflación -filtro de alta frecuencia-

La prueba de diferencia entre funciones de duración para los ciclos inflacionarios de alta frecuencia (ver tabla 6), a un nivel de significancia del 5% (prueba log-rank) se rechaza la hipótesis nula de igualdad entre las duraciones de Colombia y Perú. Así mismo a un nivel de significancia del 15% se rechaza la hipótesis de igualdad entre las funciones de Colombia contra México, Brasil y Chile. En los demás cruces de países no se puede rechazar la hipótesis nula aun considerando niveles de significancia más altos, por ejemplo del 20%, destacándose los casos de México contra Chile y Brasil contra Perú.

20

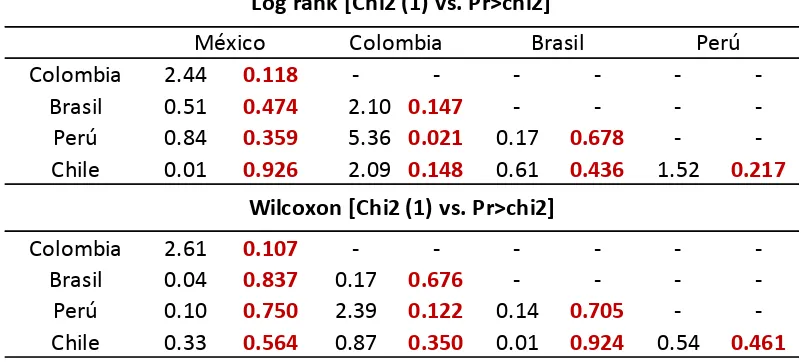

Tabla 6: Diferencia entre la duración de los ciclos de inflación -filtro de alta frecuencia-

Fuente: Bancos centrales de cada país. Cálculos del autor.

Colombia 2.44 0.118 - - -

-Brasil 0.51 0.474 2.10 0.147 - - -

-Perú 0.84 0.359 5.36 0.021 0.17 0.678 -

-Chile 0.01 0.926 2.09 0.148 0.61 0.436 1.52 0.217

Colombia 2.61 0.107 - - -

-Brasil 0.04 0.837 0.17 0.676 - - -

-Perú 0.10 0.750 2.39 0.122 0.14 0.705 -

-Chile 0.33 0.564 0.87 0.350 0.01 0.924 0.54 0.461

Log rank [Chi2 (1) vs. Pr>chi2]

Wilcoxon [Chi2 (1) vs. Pr>chi2]

21

3. Implementación del esquema de inflación objetivo

3.1 Efecto sobre las rachas inflacionarias

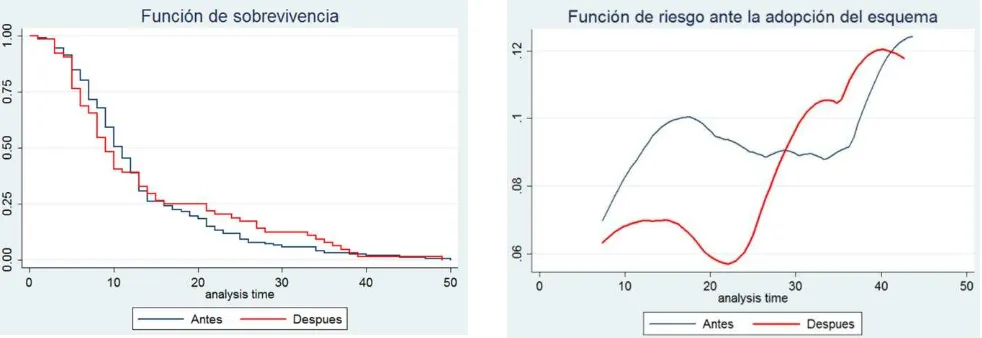

[image:22.612.74.565.415.584.2]A un nivel de significancia del 10% no es posible rechazar la hipótesis nula de igualdad entre funciones de sobrevivencia para las rachas inflacionarias consideradas (ver tabla 7), sin embargo la forma de la función de riesgo sugiere que la adopción del EIO generó estabilidad en las fases de ascenso y descenso del ciclo de inflación, lo anterior considerando que la función de riesgo tiende a mantenerse estable antes del periodo 25 (ver gráfico 7) y en adelante registrar una importante aceleración.

Tabla 7. Adopción del esquema de inflación objetivo.

Gráfico 7: Adopción del esquema de inflación objetivo -rachas inflacionarias-

Este hecho se puede observar de mejor manera cuando se excluye de la muestra Perú, país que cuenta con las rachas inflacionarias más prolongadas (ver gráfico 8). En particular antes de la adopción del EIO la función de riesgo es más alta para todos los horizontes de tiempo considerados, lo cual evidencia que previamente la volatilidad de la inflación era más alta en la medida que la probabilidad de terminar una racha e iniciar otra, por ejemplo de pasar de una alcista a una bajista, era más alta. Así mismo se puede observar una dependencia en el tiempo estable hasta el

Rachas 0.06 0.802 0.52 0.470 0.06 0.811

22

periodo 25, lo cual puede ser evidencia a favor de la estabilidad en el nivel de precios luego de la intervención activa de los bancos centrales, y en adelante un repunte significativo el cual evidencia el efecto de una intervención activa para evitar rachas duraderas que comprometan el cumplimiento de la meta de inflación.

Grafico 8: Adopción del esquema de inflación objetivo sin Perú -rachas inflacionarias-

3.2 Efecto sobre los ciclos inflacionarios

[image:23.612.80.573.198.370.2]La prueba log-rank entre funciones de duración permite descartar a un nivel de significancia del 10% la hipótesis nula de igualdad entre funciones antes y después de la adopción del EIO (ver tabla 8), sin embargo este hecho no es generalizado para todas las pruebas realizadas (Wilcoxon y Cox).

Tabla 8: Prueba de diferencia entre funciones de duración -Adopción del EIO para el filtro de alta

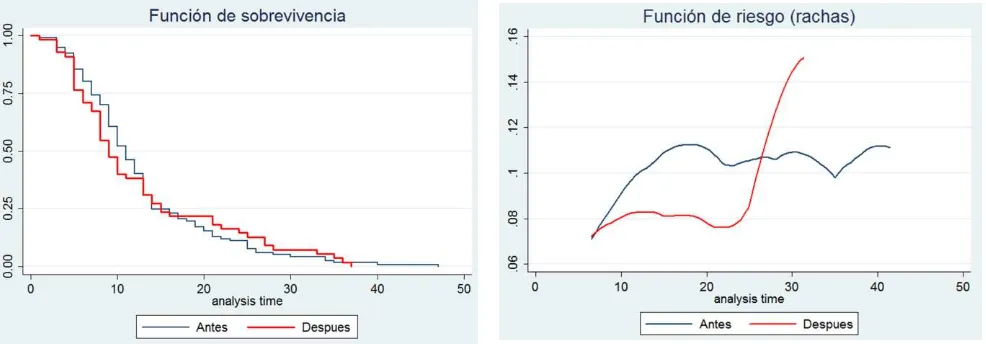

frecuencia-Cabe subrayar que la duración media de los ciclos registrada antes del EIO fue 31.9 meses y luego 25.3 meses, lo cual sugiere una caída en la duración de 6.6 meses, de hecho el ciclo más prolongado que se registra tras el EIO es de 51 meses frente a 91 antes de la adopción. Otro hecho importante (ver gráfico 9) se relaciona con la forma de la función de riesgo en la cual se registra un cambio significativo tras el EIO.

Rachas 2.69 0.1008 1.26 0.2624 0.29 0.5927

23

Gráfico 9: Adopción del esquema de inflación objetivo -filtro de alta frecuencia-

24

Conclusiones

El análisis transversal de la inflación a través Colombia, Chile, México, Brasil y Perú sugiere diferencias importantes en estos países a pesar que conservan una estructura económica similar. En Perú las rachas inflacionarias tienden a ser más persistentes en el tiempo frente a los demás países, con duraciones medias de 16.7 meses y 15.0 meses en el caso alcista y bajista respectivamente. Lo anterior puede responderse por algún tipo de rigidez en el nivel de precios ausente en los demás países. En contraste, las menores duraciones las registra Colombia (11.8 y 10.8 meses), resultado que también se conserva cuando se considera la medición del ciclo inflacionario completo. Así mismo cabe considerar que la duración de las rachas inflacionarias tanto alcistas como bajistas tiende a ser similar en todos los países.

Así mismo se corroboró el resultado de H. Oliveros (1998) de la existencia de dependencia positiva en el tiempo tanto sobre las rachas y ciclos inflacionarios. En el caso particular de Colombia se encontró que la probabilidad de que una racha inflacionaria supere 14 meses se reduce a 12.5%, sin embargo a un nivel de significancia del 5% que no existe evidencia estadísticamente suficiente que sustente alguna diferencia entre las funciones de sobrevivencia de las rachas inflacionarias entre los países considerados. Sin embargo a un nivel de confianza más flexible (20%) se puede rechazar la hipótesis de igualdad entre las funciones de sobrevivencia de Colombia contra Perú y Chile.

En el caso de la amplitud de las rachas inflacionarias se encontró que en Brasil han tendido a ser comparativamente más altas que en el resto de los países. Así mismo se destaca el caso de México, lo cual puede sugerir que en los dos anteriores países la inflación tienda a ser comparativamente más sensible a la dinámica del PIB frente a sus demás pares de la región latinoamericana.

25

Tomando todas las rachas y los ciclos inflacionarios de los países considerados, la muestra aumentó considerándose 214 observaciones en el caso de las rachas y 101 en el caso de los ciclos de inflación.

Pese a que en el caso de las rachas inflacionarias no se puede rechazar la hipótesis de igualdad (aun a un alfa del 10%) entre las funciones de duración antes y después de la adopción del EIO, la forma de la función de riesgo cambia de manera importante. Registrándose una probabilidad instantánea de abandonar el estado inicial comparativamente más baja, lo cual puede evidenciar que tras la adopción del EIO la estabilidad en el nivel de precios se acentuó, en la medida que la probabilidad de abandonar una racha inflacionaria e iniciar otra cayó. Esta observación mejora cuando se excluye de la muestra Perú, país que conserva las mayores duraciones de la muestra, donde se evidencia una dependencia en el tiempo prácticamente nula hasta el mes 23 y en adelante un significativo repunte de la función de riesgo; lo anterior apoya la hipótesis que tras la adopción del EIO la duración de las rachas se limitó.

En contraste cuando se considera el ciclo completo la prueba log-Rank, con un alfa del 10%, permite rechazar la hipótesis de igualdad entre la duración de los ciclos inflacionarios antes y después de la adopción del EIO, aunque cabe destacar que este resultado no es generalizado para las demás pruebas consideradas (Wilcoxon y Cox). En efecto, el análisis descriptivo de la información permite entrever que tras el EIO la duración de los ciclos de inflación cayó en 6.6 meses (31.9 vs. 25.3 meses). Otro hecho importante se registra cuando se observan las funciones de riesgo, donde la probabilidad de abandonar un ciclo de inflación es más alta en todos los momentos del tiempo, de hecho la función de riesgo tienen una pendiente positiva acentuada lo cual se compara favorablemente contra el comportamiento errante de la función de riesgo sin el EIO. Lo anterior permite inferir que la adopción del EIO también limitó la duración de los ciclos inflacionarios, lo cual se da en línea con la intención de las autoridades monetarias de garantizar la convergencia de inflación al objetivo establecido.

26

7. Bibliografía

Bernanke B, Lauback T., Mishkin F. & Posen A. (1999). “Inflation Targeting”. Princeton University Press.

Borio C., Tsatsaronis K. & Drehmann M. (2012). “Characterising the financial cycle:

don’t lose sight of the medium term!”. Bank of International Settlements.

Clavijo S. (2000). “Reflexiones Sobre Política Monetaria e «Inflación Objetivo» en

Colombia”. Banco de la República.

Gómez J.E. & Kiefer (2006). “Bank Failure: Evidence from Colombian Financial

Crisis”. Cornell University & Banco de la República.

Gómez J.E. & García A.F. (2009). “Determinantes de las fusiones y adquisiciones en el sistema financiero colombiano”. Banco de la República.

Gómez J., Uribe J.D. & Vargas F. (2002). “The Implementation of the Inflation Targeting in Colombia”. Banco de la República, Borradores Semanales de Economía.

Harding, D., Pagan, A.R. (2002). “Dissecting the Cycle, A Methodological

Investigation”. Journal of Monetary Economics 49, 365-381.

Harding, D., Pagan, A.R. (1999). “Knowing the cycle”. Melbourne Institute of

Applied Economic and Social Research.

Hugo Oliveros, “Modelos de duración: Una aplicación en el caso de la inflación y la

tasa de interés”, Banco de la República, borradores de economía, julio de 1998.

Kalmanovitz S. “El Banco de la República y el régimen de inflación objetivo”. Banco de la República.

Melo L.F. (1997). “Predicción de cambios de tendencia de la inflación colombiana”, Banco de la República.

Masson, Paul R, Miguel A. Savastano, & Sunil Sharma (1997). ”The Scope for Inflation Targeting in Developing Countries.” IMF Working Paper 97/130.

Schmidt & Werner (2002). “Inflation Targeting in Brazil, Chile and Mexico:

performance, credibility, and the exchange rate”, Banco Central de Chile.

Sánchez, Fernández & Armenta (2005). “Historia monetaria de Colombia en el

siglo XX: Grandes tendencias y episodios relevantes”. Documentos CEDE,

27

Watson, M.W. (1994). “Business Cycle Durations and Postwar Stabilization of the

28

Anexo I

México: Ciclo de mediano y largo plazo.

Fuente: Banco Central de México. Cálculos del autor

Brasil: Ciclo de mediano y largo plazo.

29

Perú: Ciclo de mediano y largo plazo.

Fuente: Banco Central de Reserva del Perú. Cálculos del autor

Chile: Ciclo de mediano y largo plazo.

30

Anexo II

1. México

1.1 Rachas inflacionarias

México: Rachas inflacionarias alcistas (franjas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de México. Cálculos del autor.

México: Rachas inflacionarias alcistas (franjas grises) –Filtro de baja frecuencia-

31

1.2 Ciclos inflacionarios

México: Ciclos inflacionarios (líneas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de México. Cálculos del autor.

México: Ciclos inflacionarios (líneas grises) –Filtro de baja frecuencia-

32

2. Brasil

2.1 Rachas inflacionarias

Brasil: Rachas inflacionarias alcistas (franjas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de Brasil. Cálculos del autor.

Brasil: Rachas inflacionarias alcistas (franjas grises) –Filtro de baja frecuencia-

33

2.2 Ciclos inflacionarios

Brasil: Ciclos inflacionarios (líneas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de Brasil. Cálculos del autor.

Brasil: Ciclos inflacionarios (líneas grises) –Filtro de baja frecuencia-

34

3. Perú

3.1 Rachas inflacionarias

Perú: Rachas inflacionarias alcistas (franjas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de Reserva del Perú. Cálculos del autor.

Perú: Rachas inflacionarias alcistas (franjas grises) –Filtro de baja frecuencia-

35

3.2 Ciclos inflacionarios

Perú: Ciclos inflacionarios (líneas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de Reserva del Perú. Cálculos del autor.

Perú: Ciclos inflacionarios (líneas grises) –Filtro de baja frecuencia-

36

4. Chile

4.1 Rachas inflacionarias

Chile: Rachas inflacionarias alcistas (franjas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de Chile. Cálculos del autor.

Chile: Rachas inflacionarias alcistas (franjas grises) –Filtro de baja frecuencia-

37

4.2 Ciclos inflacionarios

Chile: Ciclos inflacionarios (líneas grises) –Filtro de alta frecuencia-

Fuente: Banco Central de Chile. Cálculos del autor.

Chile: Ciclos inflacionarios (líneas grises) –Filtro de baja frecuencia-