i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA BIOLÓGICA

TITULO DE MAGÍSTER EN GERENCIA DE SALUD PARA EL

DESARROLLO LOCAL

Evaluación financiera del centro de salud Nicanor Merchán. Distrito

01D02. Zona de salud 6. - 2014

TRABAJO DE TITULACIÓN

AUTOR: Serrano Delgado, Leonardo, Dr.

DIRECTORA: Buele Maldonado, Norita Angelita, Dra.

CENTRO UNIVERSITARIO CUENCA

ii

APROBACIÓN DE LA DIRECTORA DE TRABAJO DE TITULACIÓN

Dra.

Norita Angelita Buele Maldonado

DIRECTORA DE TRABAJO DE TITULACION

De mi consideración:

Que el presente trabajo de fin de titulación titulado “Evaluación financiera del centro de

salud Nicanor Merchán. Distrito 01d02. Zona de salud 6. - 2014” realizado por el Dr.

Leonardo Serrano Delgado, ha sido orientado y revisado durante su ejecución, ajustándose

a las normas establecidas por la Universidad Técnica Particular de Loja, por lo que autorizo

su presentación.

Loja, 10 Diciembre, 2015

________________________

iii

DECLARACIÓN DE AUTORÍA Y CESION DE DERECHOS

Yo Leonardo Esteban Serrano Delgado declaro ser autor del presente trabajo de

Titulación “Evaluación financiera del centro de salud Nicanor Merchán. Distrito 01D02.

Zona de salud 6. - 2014”, de la Titulación: Gerencia de Salud para el Desarrollo Local,

siendo la Dra. Norita Angelita Buele Maldonado, directora del presente trabajo; y eximo

expresamente a la Universidad Técnica Particular de Loja y a sus representantes

legales de posibles reclamos o acciones legales. Además certifico que las ideas,

concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de

mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o

trabajos de titulación que se realicen con el apoyo financiero, académico o

institucional (operativo) de la Universidad”

Loja, 10 Diciembre, 2015

iv

DEDICATORIA

A las personas que han apoyado directa o indirectamente la realización de este trabajo.

v

AGRADECIMIENTO

A las personas que han apoyado directa o indirectamente la realización de este trabajo.

vi

ÍNDICE DE CONTENIDOS

Pág.

CARÁTULA………. i

APROBACIÓN DE LA DIRECTORA DEL TRABAJO DE TITULACION…. ii DECLARACIÓN DE AUTORÍA YCESIÓN DE DERECHOS……… iii

DEDICATORIA……… iv AGRADECIMIENTO……… v INDICE………. RESUMEN……… vi 1 ABSTRACT……….. 2

INTRODUCCIÓN……… 3

CAPÍTULO I MARCO TEÓRICO……… 5

1.1 Marco Institucional.………. 6

1.1.1 Ubicación geográfica………….………. 6

1.1.2 Dinámica Poblacional………. 8

1.1.3 Misión de la Unidad de Salud………..………. 10

1.1.4 Visión de la Unidad de Salud……… 10

1.1.5 Estado de Salud de la Población………. 1.1.6 Organización administrativa de la Unidad de Salud………. 11 12 1.1.7 Servicios que presta la Unidad de Salud………..………. 12

1.1.8 Sistema de Control de Procesos Técnicos……… 1.1.9 Datos estadísticos de cobertura de la Unidad de Salud………. 13 14 1.1.10 Características geofísicas de la Institución………. 15

1.1.11 Políticas de la Institución……… 16

1.2 Marco Conceptual………..……… 16

vii

DISEÑO METODOLÓGICO………. 22

2.1 Matriz de involucrados……….………… 23

2.2 Árbol de problemas……….……….. 24

2.3 Árbol de objetivos………... 25

2.4 Matriz de marco lógico………..……… 26

CAPÍTULO III RESULTADOS ………... 28

Resultado No. 1 Servicios de Salud Costeados ……….. 29

3.1.1 Socialización del Proyectos...……… 29

3.1.2 Taller de Inducción al Proceso de costos……… 30

3.1.3 Recolección de la Información……..……….….. 31

3.1.4 Instalación del Programa WinSig………. 33

3.1.5 Generación de Resultados de costos……….. 33

3.1.6 Análisis del Indicador……….. 40

Resultado No. 2 Prestaciones de salud valoradas económicamente……. 41

3.2.1 Socialización del Tarifario Nacional de Salud………. 41

3.2.2 Recolección de la Información………..………..………. 42

3.2.3 Valoración económica de las prestaciones de salud……… 43

3.2.4 Análisis del Indicador……….. 44

Resultado No. 3 Estrategias de Mejoramiento 45 3.3.1 Cálculo del punto de equilibrio……….. 45

3.3.2 Socialización de Resultados……….………… 47

3.3.3 Diseño de Estrategias de Mejoramiento………. 48

3.3.4 Análisis del Indicador………. 51

ANÁLISIS GENERAL……….... 52

CONCLUSIONES……… 53

RECOMENDACIONES……… 54

REFERENCIAS BIBLIOGRAFICAS………. 56

1

RESUMEN

El primer nivel de atención es la puerta de ingreso al sistema nacional de salud, su funcionamiento depende en gran medida de la correcta utilización de los recursos a él asignados.

El Centro de Salud 3 Nicanor Merchán, perteneciente al Distrito de Salud 01D02 es un ejemplo de este tipo de institución. Se buscó evaluar desde el punto de vista financiero a esta casa de salud en el año 2014, para favorecer la adecuada gestión de sus recursos con el objeto de beneficiar a sus usuarios.

De diversas y disimiles fuentes se obtuvieron datos que permitieron determinar los ingresos del centro, mediante la valoración económica de sus servicios y sus egresos, por el coste de los mismos. Relacionando estas cifras se calculó el punto de equilibrio económico, obteniendo como resultado que se solventan las mencionadas erogaciones generando inclusive ganancias.

Con esta conclusión se plantearon estrategias de mejoramiento recibidas de buena forma por parte de los líderes de servicio y la coordinación técnica. La evaluación financiera constituye en una herramienta válida merecedora de ampliarse a las restantes unidades

del Distrito

Palabras Clave: Evaluación, financiera, coste, tarifario, planillaje, estrategias.

2

ABSTRACT

The level of primary health care is the gateway to the National Health System, its action is highly dependent on the correct use of resources assigned to it.

The “Centro de Salud 3 Nicanor Merchán”, belonging to the District of health 01D02 is an

example of this type of institution. We sought to evaluate from the financial point of view to this Health Care Clinic in 2014, to promote the proper management of their resources in order to benefit its users.

Of different and dissimilar sources were obtained data, which allowed to determine the income of the center, through the invoice of their services and their expenditures, for the cost thereof. Relating these figures was calculated the economic balance point, obtaining as a result that are solved the above expenditures including generating profits.

With this conclusion, arose improvement strategies which they were received in a good way by the leaders of service and technical coordination. The financial evaluation constitutes a valid tool that deserves to be extended to the remaining units District.

Keywords: Evaluation, financial, cost, tariff, invoice, strategies.

3

INTRODUCCION

La Atención de Salud de primer nivel, en la que se realizan acciones de promoción, prevención, curación y rehabilitación, es un espacio que cada vez con más frecuencia es utilizado por los usuarios a nivel local y nacional, más allá de variables tales como edad, lugar de residencia o condición socio-económica. Esto se pone de manifiesto a diario en los centros asistenciales donde son incontables las pacientes que acuden no solamente por consejería sobre determinada enfermedad sino en búsqueda de estrategias para evitar un proceso patológico.

Esta creciente demanda de servicios ha hecho que los Centros de Salud de Primer nivel amplíen su cartera de servicios, sus horarios de trabajo y número de usuarios atendidos. De hecho estos fenómenos no hacen sino beneficiar a la población objeto y buscar el mejoramiento de su nivel actual de salud. Pero este constante crecimiento de actividades trae, como es lógico, un aumento en la demanda y utilización de recursos. Y aunque en las instituciones públicas al manejo monetario no siempre se le da la importancia que requiere, es imposible desligar un servicio de su aspecto económico.

Entonces surge la pregunta si las instituciones de primer nivel están preparadas para estos nuevos desafíos, y si bien, el abanico de evaluaciones a las que deben someterse es alto, no cabe duda que uno de los pilares fundamentales es la valoración de su estado financiero.

Los problemas detectados son comunes a la mayoría de casas de salud y afectan tanto a usuarios internos y externos, siendo un punto común entre ellos la poca valoración que se da a la prestación de servicios y al costo que generan. Por esta razón es de fundamental importancia realizar este ejercicio financiero, ya que sus resultados serán la base en la que se sustentarán futuras estrategias de perfeccionamiento, a la vez que se formarán lideres gerenciales que serán estandartes de dichas tácticas. Basados en esta premisa, se trata de intervenir a la institución de primer nivel “Centro de Salud 3. Nicanor Merchán”, mirándola desde un punto de vista gerencial, detectando fortalezas y debilidades que, al ser valoradas, nos permitan realizar un diagnóstico del establecimiento.

4

explican algunas premisas utilizadas en este trabajo, donde se pueden ubicar sustentos teóricos que sirvieron de base para los ejercicios prácticos.En el segundo capítulo se desarrolla el aspecto metodológico; este es considerado el aspecto central del proyecto, se describen los problemas, como realizar su conversión a metas, muestra a los involucrados y el rol que desempeñan en la investigación. Además cuáles son y cómo se llevaron a cabo las actividades para cumplir los objetivos inicialmente planteados. Se utilizaron algunas estrategias metodológicas, así, basados en tablas prediseñadas se recolectaron datos en diversos lugares y con diferentes fuentes de información. Adaptando, en ciertos casos, datos a guías utilizadas a nivel nacional. Posteriormente dichos datos fueron procesados por un programa informático (WinSig) que arrojo los resultados indagados. También se utilizó el tarifario del Sistema Nacional de Salud para valorar económicamente a las prestaciones otorgadas por esta unidad médica a la ciudadanía

Finalmente, en el tercer capítulo, se expone dichos productos, analizándolos, generando conclusiones y recomendaciones que en su conjunto cumplan con los objetivos que se manejaron al iniciar esta evaluación.

Intervenir una institución pública y más aún llegar a sus aspectos económicos no es de ninguna manera tarea sencilla, pero, cabe destacar la importante colaboración presentada por cada uno de los personeros, tanto de la institución como del Distrito al que pertenecen, los cuales entendieron que este trabajo no busca sino la mejoría de Centro de Salud y asistieron permanentemente al investigador en cuanta inquietud se esbozaba.

Obviamente no faltaron las dificultades sobre todo en el aspecto de obtención de datos, ya sea por el subregistro de información o por el hecho de que el programa base RDACAA, del centro estuvo mezclado con la producción de otras instituciones (CPL). Al final el trabajo fue en equipo, los objetivos comunes, y lo presentado entendido como un aporte gerencial para ayudar al, cada vez más evidente, crecimiento del Centro de Salud 3. Nicanor Merchán. Lo que se pretende es que este desarrollo sea direccionado en la forma adecuada, ya que solo de esta manera se logrará un fortalecimiento institucional, requisito fundamental para que sea valorado desde otras instituciones como se merece, pero a la vez mantenga esa confianza entre los usuarios tributarios de sus servicios, quienes luego

PROBLEMATIZACIÓN

La evolución de los servicios asistenciales de salud en el primer nivel es evidente, cada vez es mayor la cartera de servicios que se oferta así como el volumen de atenciones que se realizan. Pero el aumento de esta dinámica trae como consecuencia el surgimiento de algunos problemas ya sea comunes a todas estas instituciones o individuales para el Centro de salud Nicanor Merchán.

Tratar de identificarlos es siempre tarea compleja, distintos son los determinantes de una dificultad más aún si nos referimos a procesos financieros, sin embargo se ha tratado de realizar un diagnóstico preliminar de las diferentes situaciones de trabajo en el centro y su relación con el ámbito económico, se obtuvieron algunos factores

Uno de los principales problemas es el desconocimiento de las actividades de cada

profesional, un centro de primer nivel no es sinónimo de “un médico, una consulta”, con

mayor razón en el Nicanor Merchán que cuenta con diferentes especialidades, con características disímiles, consecuentemente con procesos complejos que requieren de mayor materia prima y que generan procedimientos más costosos.

Precisamente esa es otra dificultad, no se conoce cada uno de los elementos que intervienen en la prestación de servicios, y en muchas ocasiones se da valor únicamente al proceso en sí y no a todos los componentes que facilitan su realización, esto trae como consecuencia que los servicios de salud estén indeterminados, no caracterizados y por ende no se dé el coste de los mismos.

El Centro a evaluar posee elementos de ramas tan diversas como Psicología o Ginecología entre otros, en cuyos protocolos constan varios métodos de diagnóstico o tratamiento, no valorados de forma adecuada; es muy común no establecer diferencias entre consultas y procedimientos, lo que genera un desconocimiento del total de procedimientos efectuados, limitando el planillaje de las prestaciones de salud.

Los factores mencionadosse agravan por el poco valor que se le da a la relación ingreso y

egreso de recursos financieros, lo cual se evidencia por la inexistencia de un comité financiero que promulgue estrategias para el mejoramiento de la gestión.

Establecimiento se presenta esta carencia, con mucha mayor razón en los usuarios externos, así, los pacientes no valoran los servicios que se prestan, y mantienen la idea que todo es gratis, si para ellos, pero no para el ente que provee los insumos. Quizá ese es el motivo para cierto grado de derroche de insumos, interna y externamente; lo cual termina perjudicando al propio usuario externo que, en un momento determinado sentirá el déficit de recursos, el incumplimiento de sus necesidades y desalentara los servicios de la Institución.

Todo lo valorado servirá para apoyar al comité financiero existente, confiando en que el aporte brindado mejore el desempeño al tener mayores elementos de juicio, y contrastar parámetros existentes con los obtenidos.

La delimitación corresponde a la Evaluación financiera del Centro de Salud No 3.Nicanor Merchán durante el período correspondiente al año 2014.

JUSTIFICACION

Cada Institución de salud cuyo fin principal es la producción de servicios debe ser sometida a un riguroso monitoreo gerencial que indague todos y cada uno de los pasos intervinientes en la generación de dichos servicios. Iniciando con los recursos disponibles, la obtención y la utilización de los mismos; las estructuras responsables del procesamiento y manejo de las materias primas; así como la determinación de objetivos a alcanzar con la respectiva evaluación de los mismos. Y si bien son múltiples los campos a monitorear, es indiscutible que el aspecto financiero sobresale de entre todos.

Aunque la cuestión monetaria siempre es motivo de preocupación por lo delicado del tema, son precisamente esos aspectos los que requieren de la intervención de un Gerente de Salud capaz y eficiente. Las evaluaciones financieras deberían ser imprescindibles en cada una de las diferentes unidades de salud, desde los Hospitales de Especialidad hasta los Sub-centros de salud; sin tomar en cuenta la cantidad de medios que manejan o la población de la que son responsables. Cada establecimiento debe responder ante sus usuarios del manejo de sus recursos. Así, la suma de instituciones pequeñas eficientes a nivel local derivará en un producto nacional que garantice la realización individual y colectiva de la población.

Esto lamentablemente es más teórico que cierto, a nivel nacional la gran mayoría de servicios públicos carecen de una adecuada evaluación financiera. Se ha creado un concepto equivocado, tanto en usuarios internos como en externos, consistente en que las prestaciones ofrecidas por estas Casas de Salud no generan costos, asociado a la gratuidad de dichas prestaciones.

Con estos antecedentes se hace necesaria la concientización hacia todas las partes del aspecto económico que maneja cada unidad, pero, ¿Cómo podemos proyectar apreciaciones financieras hacia usuarios externos o internos, si no contamos con una adecuada evaluación de nuestros establecimientos? Es papel de un gerente ofrecer esta información, sin tomar en cuenta cuantas dificultades u obstáculos se presenten. De esta manera se contribuye a la eficacia y eficiencia de la labor que se viene realizando la “empresa”, y aunque no se escuche bien el término, es así como deberíamos verla, por lo menos de forma temporal.

gasta y su relación. Siendo este esquema necesario para manejar cifras de forma clara en los aspectos de ingreso y egreso. Solo de esta manera, mediante un desarrollo planificado del proyecto se lograra llegar a los objetivos planteados, la evaluación financiera de la unidad operativa y, con una base sólida, el establecimiento de estrategias de mejoramiento.

OBJETIVOS

Objetivo General

Evaluar el componente financiero de CENTRO DE SALUD NICANOR MERCHAN. DISTRITO 01D02. ZONA DE SALUD 6 en el año 2014, mediante el análisis de costos, facturación de las prestaciones y formulación de estrategias de mejoramiento, para garantizar el uso adecuado de recursos en el Centro de Salud.

Objetivos Específicos

1.-Realizar costeo de los servicios de salud.

2. Valorar económicamente a las prestaciones de salud en base al tarifario del sistema nacional de salud

CAPITULO I

6

1.1. Marco institucional

1.1.1. Ubicación Geográfica.

El Centro de Salud Nº 3 Nicanor Merchán, perteneciente al Distrito de Salud 01D02 y a la Zona 6 de Salud, se encuentra ubicada en la Provincia del Azuay, Cantón Cuenca, abarcando las Parroquias Urbanas: Sucre, Huayna-Cápac. Con una tradición que se remonta a más de 40 años de servicio ininterrumpido a la ciudadanía cuencana; continúa atendiendo una demanda creciente de pacientes, brindando atención integral y gratuita en salud, con principios de equidad, universalidad y eficiencia.

El Centro de Salud Nº 3, Nicanor Merchán, se encuentra ubicado en el Centro Histórico de la Ciudad de Cuenca, al margen del Rio Tomebamba, en la Avenida 12 de Abril. Situación estratégica que le permite no sólo recibir a los pobladores de las parroquias de su área de influencia sino además a aquellos que por diferentes circunstancias acuden desde el centro de la ciudad.

La Parroquia HUAYNA-CAPAC, limita: desde la intersección de la vereda oriental de la Avda. Fray Vicente Solano y la margen sur del Río Tomebamba, aguas abajo hasta llegar a la confluencia con el Río Yanuncay; sigue aguas arriba por la margen norte del Río Yanuncay; hasta el cruce con la quebrada Chaguarchimbana; desde aquí en dirección sur por la margen occidental de dicha quebrada hasta encontrarse con el Límite Urbano; continúa en dirección occidental por dicho Límite hasta el camino a Turi, para seguir por la vereda oriental de este camino hasta la avenida Solano, de donde continúa en sentido norte por la vereda oriental de esta avenida hasta la margen sur del Río Tomebamba. (Ordenanza de División de las Parroquias Urbanas de la Ciudad de Cuenca. Art. 5o.- 1982).

7

Gráfico No 1: Ubicación Geográfica. Centro de Salud 3 Nicanor Merchán. Año 20148

1.1.2. Dinámica poblacional.

Al constituirse como un centro de atención urbana, la mayoría de la población del área de influencia pertenece a esta región. Sin embargo cabe anotar que de forma ya histórica el centro atiende a usuarios provenientes de zonas rurales tales como Quingeo, El Valle, Santa Ana, entre otras.

Destacando esta importante salvedad; nos centramos en el perfil propio del usuario del centro.

En cuanto a la auto-identificación étnica, el grupo mestizo es el mayor con un 82% del total; el acceso a la educación se refleja con un índice de alfabetismo que llega al 95%. EL 98% tiene al castellano como su idioma principal, (1% inglés, 1% Kichwa)

Los pobladores cuentan con una importante cobertura de servicios básicos, alcanzado un alto porcentaje (superior al 90 % de agua, luz y alcantarillado). El 56 % posee línea telefónica convencional, pero el porcentaje aumenta al 82% si se hace referencia a la accesibilidad a telefonía móvil. Cabe destacar que en cuanto a la propiedad de la vivienda la mitad de la población vive en casa propia y la otra mitad arrendando.

9

Gráfico No 2: Pirámide Poblacional. Centro de Salud 3 Nicanor Merchán. Año 2014Fuente: Departamento de Estadística. Distrito de Salud 01D02. Noviembre 2014 Elaboración: Coordinación Técnica Centro de Salud Nicanor Merchán

Tabla No1: Distribución de la población por parroquias. Centro de salud 3 Nicanor Merchán. Año 2014

.

POBLACION

ASIGNADA

TIPO

UBICACIÓN

Centro

de

Salud 3

56.794

Centro de Salud

Tipo B

Avda. 12 de Abril

5-99

Huayna - Cápac

33.248

Sucre

23.546

10

1.1.3. Misión del Centro de Salud 3 Nicanor Merchán.

“Ofertar servicios para la recuperación y el cuidado de la salud de la población, con énfasis en los grupos vulnerables, mediante el desempeño oportuno y en condiciones adecuadas del personal médico, administrativo y de servicio de la institución; ejecutando para este propósito los programas del Ministerio de Salud Pública, en el marco de la Atención Primaria de Salud, con responsabilidad, eficiencia y calidad; y adecuando la atención a las necesidades de la población, así como también generando espacios de organización y activa participación comunitaria.” (U.C.A. Centro de Salud 3, 2010, p38)

1.1.4. Visión del Centro de Salud 3 Nicanor Merchán.

11

1.1.5. Estado de Salud de la Población.

Gráfico No3: Perfil Epidemiológico. Centro De Salud 3 Nicanor Merchán. Año 2014.

Elaboración: Coordinación Técnica Centro de Salud Nicanor Merchán Fuente: Departamento de Estadística. Centro de Salud 3. Noviembre 2014.

12

causas, seguidas por la patología digestiva y nutricional. Las tres primeras causas son tributarias especialmente de la población infantil.1.1.6. Organización Administrativa.

El Centro pertenece a la Coordinación Zonal de Salud 6, al Distrito de Salud 01D02.Está dirigido por un Coordinador Técnico, nombrado desde la Dirección Distrital.

Cuenta con personal administrativo, médico, odontológico, psicológico, de enfermería, laboratorio, farmacia y auxiliar de servicio. Cada departamento posee un líder que trabaja en correspondencia con la Coordinación Técnica. Los servicios de limpieza están concesionados y se contrató vigilancia desde el último semestre del año 2014.

1.1.7. Servicios que presta la Institución.

La planta central brinda atención de 8:00 a 17:00 horas., los 7 días de la semana; el agendamiento de pacientes se da de forma directa (acudiendo a la institución) o a través de la línea nacional 171. Es centro de referencia durante los feriados donde se aplica planes de contingencia, los servicios que brinda el centro se resumen en el siguiente gráfico.

Gráfico No 4: Cartera De Servicios. Centro de Salud 3 Nicanor Merchán. Año 2014

13

1.1.8. Sistema de Control de Procesos Técnicos.

En el Centro están conformados comités de apoyo técnico administrativo que funcionan regularmente, de los cuales su mayoría cuenta con actas que los respaldan.

Estos comités son:

Comité de farmacología

Comité de mortalidad materna Comité de bioseguridad

Comité de participación social

Comité de auditoría de historias clínicas Comité de usuarios.

Con la participación de diferentes grupos poblacionales el centro mantiene en función varios clubs, que contribuyen a mejorar la salud de cada usuario desde una perspectiva más preventiva que curativa. Los principales son.

Club de Embarazadas Club de Enfermos Crónicos Club de Adolescentes Club del Adulto Mayor.

14

1.1.9. Datos Estadísticos de Cobertura de la Unidad.

A continuación se presenta en tablas la producción de medicina y odontología durante el año 2014, en el área de Consulta Externa.

Tabla No 2: Productividad Medicina-Consulta Externa. Centro de Salud 3 Nicanor Merchán. Año 2014.

MEDICOS total consultas en consultorio/mes

dias medico laboradas

No. de horas en consulta/dia

total horas en consultorio/mes

Promedio pctes atendidos en consulta por hora

ADRIANA MENDIETA ABRIL 1126 80 8 640 1,8

ANGEL VICENTE RAMOS RAMOS 4211 202 8 1616 2,6 GEOVANNY RENE ABRIL IDROVO 4801 215 8 1720 2,8

GIOVANNY PATRICIO SOLANO ORTIZ 2168 149 8 1192 1,8 LEONARDO ESTEBAN SERRANO DELGADO 6667 218 8 1744 3,8 LORENA ELIZABETH CAZORLA VANEGAS 1063 174 8 1392 0,8

LUCIA ALEXANDRA LOPEZ CAÑIZARES 3673 157 8 1256 2,9 LUIS ESTUARDO OCHOA MALDONADO 4144 192 8 1536 2,7 MARCIAL RAMIRO POVEDA GARCIA 3845 209 8 1672 2,3 MARIA EUGENIA MARTINEZ JERVES 2949 164 8 1312 2,2 TANIA ISABEL ORDOÑEZ FEIJOO 2636 166 8 1328 2,0

WALTER DANILO SOLORZANO ANDRADE 1768 142 8 1136 1,6

Total 39051 2068 96 198528 2,3

Fuente: Departamento de Estadística. Centro de Salud 3. Noviembre 2014.

Tabla No 3: Productividad Odontología. Consulta Externa. Centro De Salud 3 Nicanor Merchán. Año 2014.

Fuente: Departamento de Estadística. Centro de Salud 3. Noviembre 2014.

ODONTOLOGOS

total consultas en

consultorio/mes

dias odontologo

laboradas

No. de horas en

consulta/dia

total horas en

consultorio/mes

Promedio pctes

atendidos en consulta

por hora

ASTRID SHINA SUAREZ CORDOVA

2289

228

8

1824

1,3

FERNANDO AMERICO RIOS DOMINGUEZ

2518

211

8

1688

1,5

MARIA FERNANDA GUTIERREZ BRITO

2718

236

8

1888

1,4

MOLINA CRESPO JHOANA INES

1111

150

8

1200

0,9

PATRICIA NATALI REIVAN ORTIZ

1026

80

8

640

1,6

XIMENA ALEXANDRA GRANDA LOAIZA

3107

266

8

2128

1,5

[image:26.595.86.559.222.458.2] [image:26.595.85.554.533.753.2]15

Tradicionalmente el centro Nicanor Merchán ha sido una institución que oferta una importante cartera de servicios, ya sea en el campo médico y odontológico. Al ser un Centro de Salud tipo B, cuenta con especialistas de ramas básicas como Gineco-Obstetricia y Pediatría. Son estos los servicios más requeridos con 6667 y 4801 consultas anuales. Es importante destacar que este tipo de atención ayuda a descongestionar consultas similares en el Hospital de referencia, permitiendo a dicha institución regional ocuparse con más recursos a las atenciones dirigidas al segundo nivel. Adicionalmente brindar estas consultas con especialistas a gente de escasos recursos cumple con el objetivo de lograr una equidad social en las prestaciones de salud, ya que antes este tipo de consultas estaban reservadas a clases económicas altas.En Odontología, los números están más parejos, con una variabilidad entre 0,9 y 1,5 paciente hora. Sumando en el año 2014 un total de 12769 atenciones.

La diferencia entre los profesionales puede deberse a cambios producidos durante el año 2014, ya que muchos médicos salieron del Centro, otros en cambio llegaron casi al final del periodo en estudio.

1.1.10. Características Geofísicas de la Institución.

El Centro se encuentra ubicado en la zona urbana, su estructura física se encuentra en buenas condiciones a pesar de que se edificación fue levantada en 1945. Cuenta con dos plantas donde son distribuidas 3 naves interiores: la primera con 3 de consultorios de medicina, con su respectiva zona de preparación, laboratorio, farmacia, psicología, trabajo social, estadística y bodega.

La segunda odontología y auditorio.

La tercera, en la segunda planta, consta de 7 consultorios para atención ambulatoria, farmacia, emergencia, psicología, vacunación, fisiatría, estación de enfermería y preparación. Además del área administrativa.

16

municipal de aseo de calles y se la da según la normativa vigente de recolección de residuos.1.1.11 Políticas Institucionales.

Al ser parte del Ministerio de Salud Pública la institución tiene como ley suprema la Constitución Política del País, al garantizar esta el Derecho al Buen Vivir se realizan todas las acciones con orientación al cumplimiento de este precepto.

Así se busca atender las necesidades prioritarias de salud integral(biológica, psicológica y social) de la población asignada dentro de su área geográfica, involucrando a los actores sociales para garantizaruna gestión eficiente y equitativa.

Estas necesidades prioritarias de salud integral comprenden aspectos:

a) Biológicos: Atención Médica y Odontológica de promoción, prevención, curación y rehabilitación.

b) Psicológicos: atención oportuna con calidez

c) Sociales: programas del MSP: PAI, CONE, DOTS, Micronutrientes, maternidad gratuita y atención a la infancia, atención al adulto mayor, discapacidades.

No se deja de lado a actores sociales a quienes debe garantizar un ambiente de vida saludable, nutrición, higiene y recreación.

Las políticas financieras propugnan una gestión eficiente y equitativa con optimización de recursos disponibles.

1.2. Marco conceptual

La Organización Mundial de la Salud (1978) definió a la Atención Primaria en Salud como:

17

A pesar del tiempo transcurrido desde la promulgación de este concepto, su validez se mantiene intacta, es un enunciado que encierra múltiples ideas que involucran los medios, el campo de acción y fundamentos de la atención primaria. Pero además señala un precepto importante en su desarrollo, el que menciona que debe ser soportado financieramente por la sociedad y el país.El Sistema Nacional de Salud establecido por el Ministerio de Salud Pública del Ecuador, se fundamenta en tres pilares esenciales: La Constitución Política del Ecuador, El Plan Nacional de Buen Vivir y los Objetivos del Desarrollo del Milenio (MSP, 2010).

Dentro de esta reorganización y buscando seguir un modelo de atención integral a fragmentado a las instituciones públicas en niveles de atención de acuerdo a su complejidad. Desde un nivel inicial (I nivel) compuesto por los Puestos de Salud, Consultorios Generales y los Centros de Salud Tipo A, B y C. Pasando por un II nivel, con componentes ambulatorios que corresponden a los Consultorio de especialidad o especialidades: médico, operatorias u odontológico; Centro de especialidad y Hospitales del día. Y componentes hospitalarios los denominados Hospitales Generales y Básicos. Llegando a un III Nivel (Hospital Especializado o de Especialidades. Mencionaremos el cuarto nivel de atención integrado por Centro de experimentación y Servicios de Sub-especialidad. (MSP, 2012).

El I Nivel de atención, abarca a toda su población objetivo, está en contacto directa con ésta con el objetivo de solucionar las dificultades más frecuentes y cubrir necesidades fundamentales. Los servicios se enfocaran en el ser humano su familia y comunidad de forma integral, priorizando políticas preventivas y promoción de salud. Su campo de acción será llevado a cabo tanto dentro como fuera de institución. (MSP, 2012).

18

asistencia general y de especialidad acorde al primer nivel de atención. Pero esta nueva forma de ofrecer salud compromete a conocer a profundidad el que y el cómo se ofrecen los servicios de salud; manejar de forma específica no solo los procedimientos ofertados, sino adicionalmente el proceso de cada uno. Desafortunadamente no siempre se cumple lo antes expuesto, provocando dificultades en el balance económico de la institución con el consiguiente perjuicio para sí misma, y para sus usuarios.Por lo antes expuesto, es de capital importancia que en cada unidad de salud se manejen de forma clara conceptos económicos que serán aplicados a la asistencia sanitaria; en los tiempos actuales la llamada “economía de la salud” es un pilar esencial en el desarrollo armónico de un centro sanitario y podría garantizar no solamente su adecuado desenvolvimiento sino inclusive permitir su supervivencia.

Entonces, el prestador de salud debe ser, entre otras características, eficiente. La

eficiencia se define como “la relación entre resultados obtenidos en una actividad dada y

los recursos utilizados” (Aguilar, 2010, p.6). , y si bien este concepto es muy válido, la salud posee características intrínsecas que hacen más complejo definirla. Es así que para ciertos autores eficiencia en salud se la puede enfocar desde dos perspectivas. Eficiencia productiva: cuando minimizamos el coste de alcanzar un nivel determinado, eliminando el despilfarro, y eficiencia asignativa: en el que el conjunto de bienes y servicios es tal que no se puede alcanzar un bienestar mayor al conseguido. (Hidalgo, Corugedo & del Llano, 2011).

Pero se puede subdividir a la eficiencia en estas y otras aristas y su aplicación a la salud siempre será un acápite aparte. Hidalgo et al. (2011), nos indican que la relación médico-paciente es única y en muchas ocasiones el profesional hace lo que considera mejor por el usuario sin tomar en cuenta otros factores, incluso la desatención a otros pacientes; por otra parte no se conoce de forma adecuada los procedimientos diagnósticos y terapéuticos en cuanto a eficacia y efectividad. Incluso mencionan que la cantidad y calidad de la información disponible impiden conocer la efectividad real de procedimientos sanitarios.

19

problema de salud (Hidalgo et al., 2011), y si el bien de un usuario lleva implícito el bien de un grupo de usuarios.No se puede culpar solamente a las unidades de salud ni a sus componentes de este déficit, el incremento del número de usuarios tributarios de las unidades de primer nivel se ha ampliado de forma notable en los últimos años. En parte por la poca accesibilidad a servicios de salud privados, dado el costo que esto representa, pero además (y creo que en mayor medida) por la visión de mejoría experimentada por la gente ante el servicio público de salud. Las clases menos favorecidas pueden ahora demandar servicios hasta hace poco reservados para otros estratos sociales, un ejemplo de esto es la aparición de servicios de especialidad en primer nivel (medicina familiar, ginecología, pediatría). Que no solamente permiten mejorar la capacidad resolutiva de este nivel sino que aumentan la autoestima de este grupo poblacional. Sin embargo estas mismas características motivan a que las exigencias cada día sean mayores.

Nuevamente la salud debe recurrir a bases económicas para encontrar soluciones a la cada vez mayor demanda de usuarios, buscando no solo su atención, sino que dicha consulta sea de calidad y cumpla con las expectativas propias y del usuario. Es por esto que hablar de oferta y demanda es prioritario en salud.

Se define oferta como: “El número de unidades de un bien o servicio que los vendedores están dispuestos a vender a determinados precios. En salud, el como el conjunto de servicios disponibles para ser utilizados por la población, gratuita o mediante pago” (Goméz

& Ramírez, 1990, p.1). Los mismos autores explican el concepto de demanda así: “número

de unidades de un bien o servicio que los consumidores están dispuestos a adquirir durante un período y según determinadas condiciones. En atención médica, lo que un

paciente quiere y por lo que está dispuesto a pagar un precio” (Goméz & Ramírez, 1990,

p.1). Es necesario diferenciar los significados de oferta y demanda en un contexto general y en salud. El deseo de generar ganancias no es una explicación válida en salud. Muchas instituciones, entre ellas las que nos corresponde analizar, ofrecen servicios sin pedir retribución monetaria y económica, pero no por ello deben estar fuera de la observación financiera o de producción.

20

correlación sentará las bases para manejar de mejor manera los recursos disponibles en las instituciones, conocer los servicios y prestaciones q se poder ofertar, determinar cuáles son los grupos poblacionales donde se debe intervenir y evitar desabastecimiento o derroche de insumos o fármacos. Los beneficiarios serán lógicamente, los usuarios externos, pero también los internos quienes conocerán el interior de su institución pudiendo prepararse de mejor manera para afrontar las exigencias y demandas planteadas.La mejor forma de responder a las mencionadas exigencias no solo depende del volumen de la respuesta ofrecida sino del tipo de la misma, es verdad que tradicionalmente se ha dicho que la cantidad de atenciones o el número de intervenciones es sinónimo de mejor servicio y no siempre es así, es por ello que el concepto de calidad en la atención es cada vez más válido, y nos indica que el usuario merece una atención individualizada, realizada con los más altos estándares en la cual prime la empatía entre él y su proveedor de salud.

Pero definir calidad no es sencillo, muchos son los conceptos y elementos que la componen, aún más si nos referimos a calidad en salud, a pesar de esto Rosselot (1999) afirma que a la calidad se la puede precisar como "hacer bien las cosas", como "una condición o atributo del objeto que debe ser verificado y comprobado por el usuario", o como una "meta para el usuario". (p.1375).

Nos damos cuenta que cumplir con el precepto de calidad es complicado dada la amplitud del término, siendo muchas veces necesario desglosar sus componentes para lograr llevarlos a cabo. En la atención primaria estos elementos son varios, sería injusto pretender colocar al oferente de servicio como el único responsable de la calidad. Nada más lejano de la realidad, la asistencia sanitaria es una simbiosis entre médico y paciente, y el rol que desempeña en este último es trascendental para lograr la tan ansiada calidad.

Por tanto, ambos integrantes deben conocer el o los recursos intervinientes en el proceso de atención, ya sea humanos o materiales y en estos últimos el componente de costos. Volvemos nuevamente a la particularidad de que estamos trabajando en temas de salud, entonces, requiere más complejidad el entender la relación entre salubridad y costos.

21

Diferentes son los mecanismos para llevar a cabo esta valoración. Uno de ellos consiste en determinar los ingresos y los egresos, estableciendo una relación entre estos datos en búsqueda de la presencia o ausencia de un equilibrio. Los ingresos traducen la producción de una empresa, en el caso de las unidades de salud del MSP, los servicios generados se cuantifican según el tarifario de prestaciones del sistema nacional de salud (actualizado al 2014), que a cada actividad realizada le asigna un valor monetario ya establecido. Los egresos se determinan por el costo de producción de estas actividades. Para su sistematización se utiliza programas informáticos; uno de ellos el WinSIG, que con el aval de la OPS, se establece como una herramienta válida para obtener datos confiables. La relación puede establecerse por una serie de fórmulas entre las que se destaca el llamado Punto de Equilibrio, que nos muestra la rentabilidad de un proceso, buscando el punto en que los ingresos equiparan al costo de producción.

CAPITULO II

23

Para el desarrollo del presente proyecto, se establecieron algunos parámetros: En primer lugar establecer quienes son los involucrados de forma individual como institucional, sus intereses, recursos y problemas. Con ellos se estableció el árbol de problemas donde se busca el origen de los mismos; con estos establecidos se los convirtió en el árbol de objetivos. Finalmente la matriz de marco lógico permite establecer estrategias para llevar a cabo las actividades así como los recursos necesarios para hacerlo.2.1. Matriz de involucrados

GRUPOS Y/0

INSTITUCIONES INTERESES

RECURSOS Y MANDATOS

PROBLEMAS PERCIBIDOS

Director de la Unidad Medica

Mejorar la eficiencia y eficacia del Centro de Salud 3 Nicanor Merchán

Manejo de datos demográficos,

financieros del Centro. Manejo de recursos humanos que otorgaron datos de productividad

Escaso tiempo para entregar información. Datos que maneja muy dispersos. No registro completo de producción de servicios. Unidad Financiera Conocer el costo real

de los servicios de salud que brinda la Unidad

Manejo de los datos financieros de la Institución

Confidencialidad de los datos, datos dispersos. Ausencia de evaluaciones de ingresos y egresos Personal de la unidad Valorar sus

prestaciones de salud Los encargados de realizar las prestaciones en la Institución

Poco tiempo para entregar datos. Cambios constantes en el personal. Diferencias de producción entre profesionales. Coordinador

Estadístico

Crear una adecuada base de datos en función del perfil epidemiológico y la prestación de servicios

Manejo de las estadísticas demográficas y de productividad de la Institución

Cambio en los factores

demográficos. Datos combinados con otras instituciones.

Modificación del software del

RDACAA. No registro adecuados de procedimientos. Egresado/a de la

Maestría Contribuir en la mejora de los servicios a los

usuarios del Centro de Salud Nicanor

Merchán

Recolección, tabulación y análisis de los datos. Elaboración de conclusiones y recomendaciones

24

2.2. Árbol de problemas

.

.

Inexistencia de Evaluación Financiera en Centro de

Salud 3 Nicanor Merchán

No se ha realizado el costeo de los servicios de salud

Limitada valoración

económica de las

prestaciones de salud.

Ausencia de estrategias de mejoramiento de la gestión financiera

Pacientes desconocen el

verdadero valor de cada

servicio

Usuarios

externos

con

necesidades insatisfechas de

insumos y medicamentos

Usuarios externos que

desalientan

la

utilización del centro

Uso inadecuado de recursos en el Centro

de Salud 3 Nicanor Merchán

Servicios de salud

indeterminados y no caracterizados

Se desconoce el tipo y

cantidad de

procedimientos realizados

Inexistencia de un

comité financiero en el centro

No se conoce cada uno de los elementos que

intervienen en la

prestación de servicios

No se establecen

diferencias entre

consultas y

procedimientos

Poca Importancia a la

relación ingreso y

egreso de recursos

25

2.3 Árbol de objetivos.

Uso adecuado de recursos en el Centro de

Salud 3 Nicanor Merchán

Pacientes

conocen

el

verdadero valor de cada

servicio

Usuarios

externos

con

necesidades satisfechas de

insumos y medicamentos

Usuarios externos que

promueven

la

utilización del centro

Evaluación Financiera en Centro de Salud 3 Nicanor

Merchán

Servicios de salud

costeados Prestaciones de salud valoradas

económicamente

Centro con estrategias de mejoramiento de la gestión financiera

Servicios de salud

determinados y

caracterizados

Conocimiento del tipo y

cantidad de

procedimientos realizados

Comité financiero funcional

Se conoce cada uno de los elementos que

intervienen en la

prestación de

servicios

Diferenciación entre

consultas y

procedimientos

26

2.4 Matriz de Marco Lógico.

OBJETIVOS

INDICADORES

FUENTES DE

VERIFICACIÓN

SUPUESTOS

FIN:

Contribuir al uso

óptimo de recursos

en Centro De Salud

Nicanor

Merchán.

Distrito 01d02. Zona

De Salud 6.

-Unidad optimiza

los recursos

-Usuarios internos comprometidos -Usuarios externos satisfechos

PROPOSITO

Evaluación Financiera del

Centro De Salud

Nicanor

Merchán.

Distrito 01d02. Zona

De Salud 6

ejecutada.

100 % del coste

de

servicios,

ingresos

y

egresos

evaluados

-Informe

escrito

de la evaluación

financiera

Matrices

completas

con

datos correctos

RESULTADOS

ESPERADOS

Servicios de Salud

costeados.

100 % de servicios de salud costeados a diciembre 2014

-

Matrices

de

costos

Cuadro 1 y 4 del

win sig

Cada servicio de

salud

con

su

respectivo coste

Prestaciones

de

salud

valoradas

económicamente.

100 % de

prestaciones de

salud valoradas

económicamente a diciembre 2014

Matrices

de

facturación

Totalizador

de

facturación

Cada

proceso

efectuado con la

respectiva planilla

Estrategias

de

mejoramiento

de

Gestión Financiera

formuladas

Plan estratégico

financiero

elaborado

Informe escrito de

estrategias para

el mejoramiento

de

la

gestión

financiera

Unidad operativa

trabaja

con

nuevas

estrategias

financieras

ACTIVIDADES

RESPONSABLES CRONOGRAMA

PRESUPUESTO

$

RE 1. Servicios de Salud costeados.

1.1.Socialización del

Proyecto

Conjunto de

Maestrantes del

Distrito 01D02

Marzo 2015

50 $

1.2.Taller de inducción al

proceso de costos

Conjunto de

Maestrantes del

Distrito 01D02

Abril 2015

40 $

1.3 Recolección de

información.

-

-Financiero 01D02MaestranteAbril

–

Junio 2015 800 $

[image:38.595.79.534.134.779.2]27

programa winsig para

procesamiento de datos.

-Maestrante

1.4 Generación de

resultados de costos

Maestrante

Junio 2015

400 $

RE2. Prestaciones de salud planilladas

2.1Socialización delmanejo del tarifario del sistema nacional de salud.

Conjunto de

Maestrantes del

Distrito 01D02

Abril 2015

40 $

2.2. Recolección de información de producción del

establecimiento de salud

-Maestrante

-Estadístico

01D02

-Responsables de

Enfermería y

Trabajo Social del

CS 3

-Coordinadora

Técnica de la

Unidad

Abril

–

Junio 2015 500 $

2.3.Valoración económica de las prestaciones de salud según el tarifario del sistema nacional de salud actual

Maestrante

Junio 2015

700 $

RE3. Estrategias de mejoramiento de Gestión Financiera formuladas

3.1.Calculo de punto deequilibrio

Maestrante

Septiembre 2015

50 $

3.2.Socialización de

resultados

Maestrante

Septiembre 2015

50 $

3.3. Diseño de estrategias de mejoramiento, según resultados obtenidos

Maestrante

Septiembre 2015

40 $

3.4. Presentación de informe final a autoridades zonales.

Maestrante

Octubre 2015

50 $

CAPITULO III

29

3.1 Resultado esperado I: Servicios de salud costeados

El 11 de septiembre del año 2014, se recibe la autorización mediante Oficio Nro. MSP-VAIS-2014-0409-O dirigido desde el Viceministerio de Atención Integral de Salud, firmado por la Viceministra Dra. Marysol Ruilova Maldonado y previo el informe técnico de la Dirección Nacional de Primer Nivel de Atención de salud, para que se lleve a cabo el proyecto “Evaluación Financiera de los Establecimientos de Primer Nivel de Salud”.

Con este documento se procede a designar a cada Maestrante una unidad de salud.

Algunos meses después, desde el mismo Viceministerio y con Oficio Nro. MSP-VAIS-2015-0001-O se condiciona esta autorización a la firma de un acuerdo de confidencialidad, que al ser suscrito por cada maestrante (Anexo 1), permite que las Coordinaciones Zonales den su visto bueno para el inicio de las actividades en cada unidad

.

3.1.1 Socialización del proyecto.

Dado el hecho que esta socialización se debió efectuar en conjunto para cada Distrito de Salud, fue necesario la reunión de todos los maestrantes cuyas unidades son jurisdicción del Distrito 01D02 Azuay, para programar estrategias que serán planteadas a la Directora de Distrito. Se realizaron dos sesiones de trabajo en donde se encargó a los estudiantes diversos tópicos del proyecto para que, el 27 de Marzo, sean finalmente expuestos.

El día indicado, teniendo como local el auditorio del centro de salud 4 “Carlos Elizalde”, se reunió a los maestrantes y a los delegados distritales, desafortunadamente la Directora no pudo asistir siendo substituida por dos funcionarias Especialistas de Promoción de Salud e Igualdad y por la Coordinadora del Centro de Salud sede del evento.

30

oferta y demanda de los servicios de primer nivel, brindar propuestas de mejoramiento de la gestión.Terminado este acto, se realizó un diálogo entre los asistentes, algunas dudas surgieron desde el distrito, en especial sobre la metodología de recolección y tabulación de datos, así como el que se hará con la información obtenida. Se zanjaron adecuadamente estas interrogantes pero no se llegó aun al acuerdo. Si al compromiso de las delegadas de presentar a la dirección nuestra propuesta.

Días después, específicamente el 8 de abril, en la Dirección Distrital de Salud 01D02, fuimos recibidos por la Directora Distrital, si bien la Dra. Román ya había sido instruida sobre el proyecto y los planteamientos realizados, fue necesario, aunque de forma resumida, exponer nuevamente los conceptos ya señalados.

Se coordinaron aspectos, metodológicos, laborales, de confidencialidad y se dio la autorización para obtener la información, incluso se elaboró un cronograma para que cada uno de los requirentes acuda al distrito sin causar alteraciones en las actividades diarias.

De esta manera se firmó un acuerdo compromiso con las autoridades distritales, último requisito para el inicio de la recolección de información.

3.1.2 Taller de inducción al proceso de costos.

En la ciudad de Cuenca con fecha 8 de abril, se lleva a cabo la reunión con la Directora Distrital, el personal operativo responsable de Talento Humano, Financiero, Estadística del Distrito 01D02 y los maestrantes. Posterior a definir la socialización de proyecto, se brindó una exposición sobre el proceso de costos. La temática versó en los siguientes parámetros: conceptos de economía de la salud, beneficios de contar con costos de prestaciones, conceptos generales de costos, características de los centros de costos, componentes de costos, importancia de un sistema de información adecuado. La aceptación distrital de este componente fue factor imprescindible para la firma del acta compromiso.

31

Las evidencias de estas dos actividades son registradas en el Anexo No. 23.1.3 Recolección de información.

Una vez obtenida la autorización, se inició el proceso de recolección de datos. Se tomó como guía documento suscrito con el MSP “Procedimientos para levantamiento de información de costos en el primer nivel”, cada ítem a determinar conto con una matriz propia a ser llenada por cada mes del año en estudio.

Mano de obra. Es quizá el ítem más importante ya que representa una gran parte del total

del costeo. Se lo valora en función de las remuneraciones, cuantía a utilizar para calcular el gasto de la mano de obra del personal de planta y contratos. Este valor consta de la remuneración o salario mensual unificado más otros valores entre los que constan el aporte patronal, fondos de reserva, horas extras, subsidios de antigüedad y familia, y abarca la parte proporcional mensual del décimo tercero y cuarto sueldo. Esta información fue obtenida del rol de pago mensual, con la presencia y asesoría de la responsable financiera del distrito.

Se tabularon mediante dos matrices: la primera permite distribuir la productividad semanal de cada profesional según las actividades que realice, hasta completar las 8 horas diarias de labores. Para su llenado se trabajó en conjunto con la coordinación técnica de la unidad.

En el caso de la segunda, se llenó exclusivamente en el distrito, se detallan los centros de gestión, con el tiempo al cual le dedica cada funcionario correlacionándolo con la valoración de todos los componentes de la remuneración anual, mensualizandolo y luego calculando el costo hora hombre, mismo que multiplicado por las horas de atención en servicio nos permite conocer el total del costo que por concepto de mano de obra se contabiliza en cada centro de gestión.

32

Medicamentos e insumos médicos, material de oficina, aseo, imprenta etc. Diversas fueron

las respuestas al tratar de buscar estas cifras: en cuanto a los medicamentos existe mucha claridad en los datos y los registros son llevados de buena manera. El personal de farmacia tiene registros digitales a los que se accedió sin inconveniente. Con el resto de parámetros la situación fue distinta, muy pocos registros del gasto mensual de materiales de oficina, aseo y otros. En general se trabaja más con requerimientos que con consumos mensuales. Otra dificultad fue el registro de insumos médicos ya que es común que se los utilice (de forma adecuada eso sí) pero si sin evidencia de descargo.

Depreciaciones de bienes y uso de inmueble. Los inventarios son manejados desde el

distrito y los datos se obtuvieron de aquellos realizados hace pocos meses. Quizá la dificultad se centró en el hecho de que en medio del período en estudio se produjo la división entre el Centro de salud y el Distrito (que trabajaban en el mismo edificio), como resultado algunos bienes no estaban determinados como propios o no de la institución.

En caso de inmuebles, se demanda el total de metros cuadrados por centro de gestión, con el valor del avalúo actualizado y su depreciación mensual. La información fue dada con claridad en la M.I Municipalidad de Cuenca. (Anexo No.3)

Gastos fijos generales. La fuente de información básica fue el Distrito, ya que se encarga

del pago de servicios básicos, limpieza y recursos informáticos (internet, call-center). Vigilancia fue implementada desde la segunda mitad del período de evaluación.

Datos de producción. Obtenido principalmente del RDACAA, y de fuentes internas del

centro. Tanto recetas y vacunas tienen un adecuado registro. Laboratorio tiene una matriz física y digital muy bien llevada, con datos inclusive diarios por examen y por persona. La producción ecográfica fue la más difícil de tabular, ya que el personal encargado de su realización no labora ya en la Institución.

33

buscados. No esta demás recalcar la colaboración de cada funcionario requerido para cumplir esta actividad (las matrices de costos se ven en el Anexo 4)3.1.4. Instalación de programa WinSIG (Sistema de Información Gerencial) para procesamiento de datos.

Todos los datos obtenidos deben ser tabulados, el programa elegido fue el Sistema de Información Gerencial para Windows, (WinSig), herramienta con validación de la OPS. Para hacerlo operativo hacia los estudiantes se organizó un taller el día 16 de mayo del año en curso, en la sede de la Universidad de Loja, en la ciudad de Cuenca. Se realizó las instalaciones del software en las computadoras de cada uno de los asistentes con la ayuda del Ingeniero en sistemas.

Se dividió esta actividad en dos fases, la primera una exposición teórica sobre los beneficios y el uso del programa. Posteriormente con el aporte de un ingeniero informático cada maestrante obtuvo acceso a esta herramienta.

La hoja de cálculo está adaptada a las variables de las matrices y adicionalmente automatiza los resultados finales mes a mes, tornando más confiable la tabulación. Desafortunadamente, el programa informático en si muestra ciertos inconvenientes ya que ocasionalmente la información ya ingresada se pierde sin causa determinada

El WinSig proporciona lo siguiente: Costos total de los servicios, costo unitario de la unidad de producción de cada servicio, costos fijos y variables, costos directos e indirectos, costo total de la unidad, costos integrales de los servicios y costos netos.

3.1.5. Generación de Resultados de Costos.

34

Costo de Atención

Costo total anual

(dólares)

Número de atenciones

Costo promedio por

atención (dólares)

1

’169.

099,79

57.078

20,48

El costo total del Centro de Salud Nicanor Merchán en el año 2014 fue de $1’169.099,79,

en el número de atenciones totales se consideran todos aquellos procesos de consulta externa, visita domiciliaria, psicología y odontología; los mismos que generaron una producción anual de 57.078 . El costo promedio por atención es de $20,48. Se considera un precio razonable ya que en el conjunto de las consultas se incluyen médicos especialistas y psicólogos, con precios a nivel privado más alto del aquí determinado. Se debe considerar además que entre los usuarios del centro hay un considerable número de pacientes mayores de 65 años, en quienes las consultas se extienden más allá del promedio.

Costo por población asignada

Costo total anual

(dólares)

Población Asignada

Costo promedio por

atención (dólares)

1’169.099,79

56.794

20,58

35

[image:47.595.96.540.159.364.2]Costo de Servicio

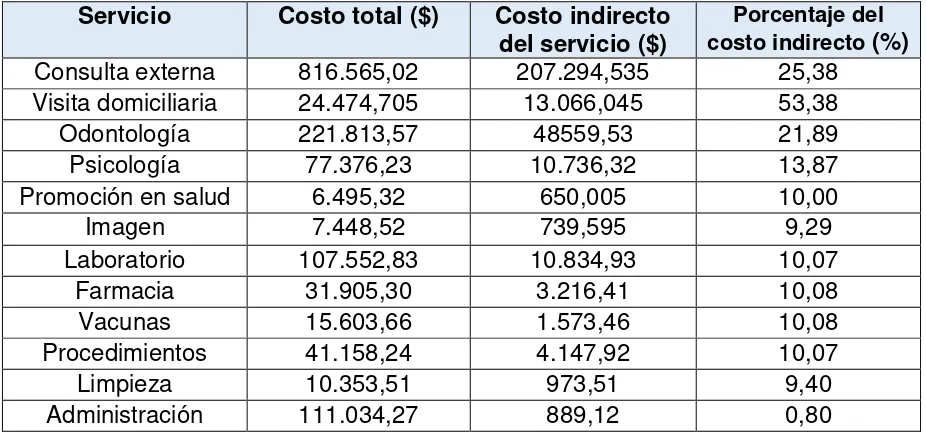

Tabla No 4: Costo de Servicios. Centro de Salud 3 Nicanor Merchán. Año 2014.

Servicio

Costo total ($)

Porcentaje (%)

Consulta externa

816.565,02

55,48

Visita domiciliaria

24.474,705

1,66

Odontología

221.813,57

15,07

Psicología

77.376,23

5,25

Promoción en salud

6.495,32

0,44

Imagen

7.448,52

0,50

Laboratorio

107.552,835

7,30

Farmacia

31.905,305

2,16

Vacunas

15.603,66

1,06

Procedimientos

41.158,24

2,79

Limpieza

10.353,51

0.70

Administración

111.034,275

7,54

Fuente: Departamento de Estadística y Financiero Distrito de Salud 01D02. Coordinación Técnica Centro de Salud Nicanor Merchán.

Elaboración: Autor

Es notoria la diferencia que tiene el servicio de consulta externa (55.48%) con respecto a los demás, esto se explica por el volumen de profesionales que trabajan en esta área, seguido por odontología con un cómodo segundo sitio representando el 15,07%; resultado lógico ya que el número de odontólogos es sensiblemente menor con relación a los profesionales médicos. Casi con la mitad del valor de odontología se presentan servicios auxiliares, laboratorio (7.30%) y administración (7.54 %). Las consultas de psicología representa el último recurso significativo con el 5,25 %. Genera algo de admiración los valores tan bajos de tareas que se piensan son fundamentales como promoción de salud con el 0,44%.

Componentes del costo de servicios

36

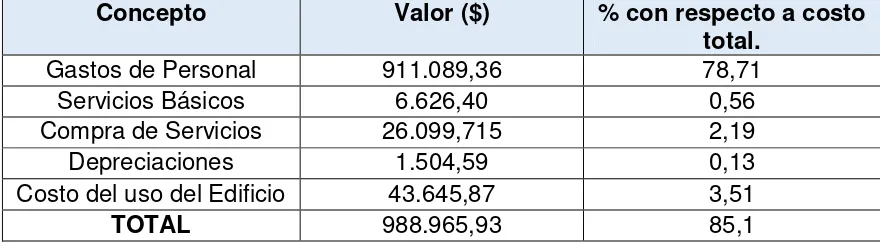

El costo indirecto a su vez, representa aquellos servicios complementarios a la atención directa, de igual manera la consulta externa ocupa la mayor cantidad de total monetario. Y dentro de los servicios indirectos laboratorio y administración consumen el mayor volumen de recursosTambién es importante destacar que el 78,71% del presupuesto se utiliza en

remuneraciones de personal (

911.089,36 dólares), representando las ¾ partes del

mismo. En este sentido mencionaremos que en un distante segundo y tercer lugar

se encuentran rubros como medicinas y uso de edificio con el 9,63 % y 3,51%.

[image:48.595.100.559.355.573.2]Costos Directos.

Tabla No 5: Costos Directos de los Servicios. Centro de Salud 3 Nicanor Merchán. Año 2014.

Servicio

Costo total ($)

Costo directo del

servicio ($)

costo directo (%)

Porcentaje del

Consulta externa

816.565,02

609.270,48

74,61

Visita domiciliaria

24.474,705

11.408,66

46,61

Odontología

221.813,57

173.254,04

78,10

Psicología

77.376,23

66.639,91

86,12

Promoción en salud

6.495,32

5.845,315

89,99

Imagen

7.448,52

6.708,925

90,07

Laboratorio

107.552,835

96.717,90

89,92

Farmacia

31.905,305

28.688,89

89,91

Vacunas

15.603,66

14.030,195

89,91

Procedimientos

41.158,24

37.010,32

89,92

Limpieza

10.353,51

9.380

90,59

Administración

111.034,275

110.145,15

99,19

Fuente: Departamento de Estadística y Financiero Distrito de Salud 01D02. Coordinación Técnica Centro de Salud Nicanor Merchán.

Elaboración: Autor