MARIA ELSY BARBOSA BAQUERO

UNIVERSIDAD SANTO TOMÁS FACULTAD DE DERECHO

ESPECIALIZACIÓN EN DERECHO ADMINISTRATIVO VILLAVICENCIO

ABUSO TRIBUTARIO ENTIDADES SIN ANIMO DE LUCRO

MARIA ELSY BARBOSA BAQUERO

Informe final presentado para optar al título de Especialista en Derecho Administrativo

Asesor

PhD. SONIA PATRICIA CORTES ZAMBRANO Doctora en Derecho

UNIVERSIDAD SANTO TOMÁS FACULTAD DE DERECHO

ESPECIALIZACIÓN EN DERECHO ADMINISTRATIVO VILLAVICENCIO

Autoridades Académicas

P. CARLOS MARIO ALZATE MONTES., O.P.

Rector General

P. EDUARDO GONZALEZ GIL., O.P.

Vicerrector Académico General

P. JOSE ANTONIO BALAGUERA CEPEDA., O.P.

Rector Sede Villavicencio

P. ALVARO JOSE ARANGO RESTREPO., O.P.

Vicerrector Académico Sede Villavicencio

AB. GILMA YAMILE CUBILLOS

Secretaria de División Sede Villavicencio

PhD, SONIA PATRICIA CORTES ZAMBRANO

Nota De Aceptación

______________________________________________

______________________________________________

______________________________________________

______________________________________________

______________________________________________

SONIA PATRICIA CORTES ZAMBRANO

Decana Facultad de Derecho

SONIA PATRICIA CORTES ZAMBRANO

Director Trabajo de Grado

Contenido

Pág.

Resumen ... 7

Objetivos ... 9

Objetivo General ... 9

Objetivos específicos ... 9

Introducción ... 10

1. Antecedentes entidades sin ánimo de lucro ... 12

2. Naturaleza jurídica ESAL ... 13

3. Beneficios fiscales en materia de impuesto sobre la renta ... 17

4. La realidad de las entidades sin ánimo de lucro. ... 23

5. Reflexión: el abuso tributario. ... 28

Conclusiones ... 32

Lista de tablas

Pág.

Resumen

Las Entidades Sin Ánimo de Lucro en Colombia cuentan con respaldo Constitucional en virtud de lo dispuesto en el artículo 2º de la Carta Política al establecer que entre otros, los fines esenciales del Estado son el servicio a la comunidad, la promoción de la prosperidad y la garantía efectiva de los principios, derechos y deberes consagrados Constitucionalmente y fueron concebidas desde el año 1887, cuando fue expedido el Código Civil Colombiano.

El Estado a través de la legislación tributaria otorgo beneficios fiscales a las denominadas Entidades Sin Ánimo de Lucro, clasificándolas como contribuyentes del régimen tributario especial frente al impuesto sobre y la renta y complementarios, pero dichas entidades han abusado del derecho positivo tributario, teniendo en cuenta que existe una gran ventaja comparativa frente a los demás contribuyentes, ya que gozan de renta exenta y en algunos casos deben tributar a una tarifa diferencial del 20% sobre la renta determinada, frente al 33% para los demás contribuyentes personas jurídicas de régimen ordinario y no se consideran contribuyentes del impuesto sobre la renta para la equidad CREE.

Palabras claves: Entidades Sin Ánimo de Lucro, Régimen Tributario Especial, Rentas

Abstrac

The Non-profit organization in Colombia, count with constitutional back up in virtue of article two of the political constitution in establishing that the essential means and purpose of the state, is to serve the community, the promotion of prosperity and effective ethics garanty, rights and obligations given by right constitutionaly and were conceived in 1887, when the Colombian civil code was established.

The state through tributary legislation gave tax benefits to certain non profit enteties classifying them as tax excempt. But said enteties have abused this right, taking into account that there is a great advantage compared to the rest of the tax payers, due to the fact that they pay 20% less when the rest of the tax payers pay 33% and are excempt as well from the CREE obligation.

Objetivos

Objetivo General

Revelar el abuso en materia tributaria que están realizando los ciudadanos colombianos al constituir Entidades Sin Ánimo de Lucro: Corporaciones, Fundaciones o Asociaciones, para realizar actividades licitas de carácter comercial, industrial o de servicios, aprovechándose de las falencias normativas que rigen dichas entidades, que en consecuencia disminuyen la carga tributaria, afectando el precepto constitucional de contribuir con las cargas públicas para que el Estado cumpla sus fines sociales.

Objetivos específicos

Identificar las entidades sin ánimo de lucro que abusan del derecho positivo de carácter fiscal de orden nacional.

Introducción

El Estado Colombiano debe velar por el bienestar de la comunidad en general, es por ello que en la Constitución Política permite y protege la libre asociación de diferentes maneras. Una de ellas es la creación de las denominadas Entidades Sin Ánimo de Lucro, en donde por la unión de diferentes personas ya sean naturales o jurídicas buscan un fin de carácter social con el propósito de brindar el bienestar general a los miembros de la entidad y a la comunidad en general.

El Estado a través de su legislación y de sus entidades del orden nacional y territorial, otorga beneficios en diferentes aspectos frente a las demás personas naturales o jurídicas, sin embargo, se hará referencia sólo al Impuesto sobre la Renta.

En materia tributaria y para efectos del impuesto sobre la renta, las Entidades Sin Ánimo de Lucro se clasifican como contribuyentes del régimen tributario especial, siempre y cuando dichos contribuyentes cumplan con lo determinado en la legislación fiscal colombiana y en la legislación especial para dichas entidades, adicional, cuentan con una tarifa especial del 20%, y en algunos casos sus rentas se consideran exentas, así mismo, no se consideran contribuyentes del impuesto de renta para la equidad CREE.

ESAL, esto reduce su tributación; hecho que contrariamente para el estado causa un grave detrimento al verse altamente incrementada la evasión fiscal.

1.

Antecedentes entidades sin ánimo de lucro

Las Entidades Sin Ánimo de Lucro en Colombia cuentan con respaldo Constitucional en virtud de lo dispuesto en el artículo 2º de la Carta Política al establecer que entre otros, los fines esenciales del Estado son el servicio a la comunidad, la promoción de la prosperidad y la garantía efectiva de los principios, derechos y deberes consagrados Constitucionalmente.

La Constitución Política de 1991 introdujo las bases para el desarrollo de las organizaciones civiles y para una participación más activa de las mismas, en la vida pública, no sólo por las reglas generales del régimen político, sino por la existencia de artículos específicos que benefician a estas entidades y crean un marco para legislar sobre el sector.

La Carta política en varios de sus apartes contiene normas de carácter general para el sector, es así como el artículo 38 consagra el derecho de libre asociación y el artículo 40 la libre expresión como derechos fundamentales, por lo tanto protegidos por acciones de amparo o tutela. El artículo 103 reconoce a las organizaciones de la sociedad civil como mecanismos democráticos de representación ciudadana en diferentes instancias de la gestión pública e impone al Estado la obligación de promover su organización y capacitación, enfatizando que esta labor se realizará sin detrimento de la autonomía de las organizaciones

2.

Naturaleza jurídica ESAL

Las ESAL son personas jurídicas definidas por el Artículo 633 del Código Civil1, las cuales clasifica en dos clases: corporaciones y fundaciones de beneficencia pública, según el tratadista Angarita Gómez define el término Corporación como el conjunto de individuos que vinculan un capital para la obtención de un fin determinado. Cuando este capital está destinado a que de utilidades entre quienes lo aportaron, la corporación se llamará Sociedad, si realizan actos de comercio será sociedad comercial, de lo contrario será sociedad civil. (p. 151 y152)

El tratadista Gaitán Sánchez precisa el concepto en función del fin determinado por la entidad, señalando que las fundaciones y las asociaciones son entes jurídicos sin ánimo de lucro que nacen de la voluntad de varios asociados o corporados, los cuales pueden ser personas naturales o jurídicas y que tienen como finalidad ofrecer bienestar físico, intelectual o moral a sus asociados o a la comunidad en general. (p.13)

La legislación para las Entidades Sin Ánimo de Lucro (ESAL) ha sido dispersa y específica de acuerdo con los tipos de organizaciones, con excepción de la legislación tributaria, en donde las ESAL existen como conjunto en el ordenamiento jurídico

Según la doctrina, cuando el código civil se refiere a las personas jurídicas y menciona para ello la expresión “Corporaciones”, ha de entenderse que el termino en su acepción más amplia cobija tanto el concepto de “Sociedad” (Persona jurídica de carácter comercial) como el de “asociación”, en ambos casos considerando como criterio diferenciador la intención del reparto de utilidades.

1991, está definido como ente jurídico que surge del acuerdo de una pluralidad de voluntades vinculadas mediante aportes en dinero, especie o actividad, en orden a la realización de un fin de beneficio social extraeconómico, que puede contraerse a los asociados, a un gremio o grupo social en particular. Su régimen estatutario y decisiones fundamentales, se derivan de la voluntad de sus miembros según el mecanismo del sistema mayoritario. Por ello, el derecho de asociación no sólo consiste en la posibilidad de organizar personas morales, sino también en la libertad de abstenerse de hacerlo, siendo contrario a la Constitución todo sistema o procedimiento para compeler a las personas a que ingresen o se retiren como componentes de dichas entidades, o que los obliguen a prestarles servicios, a apoyarlas económicamente o a favorecerlas en sus intereses institucionales.

Por el contrario el concepto de fundación está definido por la misma norma como el ente jurídico surgido de la voluntad de una persona o del querer unitario de varias acerca de su constitución, organización, fines y medios para alcanzarlos. Esa voluntad original se torna irrevocable en sus aspectos esenciales una vez se ha obtenido el reconocimiento como persona jurídica por parte del Estado. El substrato de la fundación es la afectación de unos fondos preexistentes a la realización efectiva de un fin de beneficencia pública, de utilidad común o de interés social (fines educativos, científicos, tecnológicos, culturales, deportivos o recreativos). La irrevocabilidad del querer original no obsta para que el fundador en el acto de constitución se reserve atributos que le permitan interpretar el alcance de su propia voluntad o que lo invistan de categoría orgánica en la administración de la fundación, pero siempre con subordinación al poder constituyente de la voluntad contenida en el acto fundacional y sin que ello implique la existencia de miembros de la institución a cualquier título.

de interés social, equiparándose así en estos términos en función del bienestar general de la comunidad.

Es así entonces como una entidad sin ánimo de lucro significa, según pronunciamiento del Consejo de Estado citado por tratadista Jaramillo Díaz.

El criterio de lucro o las finalidades de lucro no se relacionan, no pueden relacionarse con las utilidades obtenidas, si no con las destinación que se les dé, La estipulación o norma que elimina los fines de lucro es la que tiene como consecuencia, que los rendimientos o utilidades obtenidas no sean objeto de distribución o reparto entre sus socios o integrantes de la persona moral que los genera… (Jaramillo Díaz, 2010)

Es evidente que el criterio para establecer y diferenciar una entidad que no tiene ánimo de lucro de una que si lo tiene es el de la distribución o reparto de utilidades a sus miembros; si éste no se produce estamos frente al primer grupo de entidades y, si la distribución o reparto se realiza estamos frente a entidades con ánimo de lucro.

El reconocimiento de la personería jurídica de dichas entidades con anterioridad al decreto 2150 de 1995, lo obtenían mediante un acto administrativo emanado de la entidad estatal correspondiente (Gobernaciones.)

3.

Beneficios fiscales en materia de impuesto sobre la renta

En Colombia existe una legislación especial en materia fiscal para las entidades sin ánimo de lucro, el artículo 19 del Estatuto Tributario establece una clasificación de contribuyentes denominados contribuyentes del régimen especial.

Articulo 19 Estatuto Tributario: Contribuyentes del régimen tributario especial. Los

contribuyentes que se enumeran a continuación, se someten al impuesto sobre la renta y

complementarios, conforme al régimen tributario especial contemplado en el titulo VI

del presente libro:

Las corporaciones, fundaciones y asociaciones sin animo de lucro con excepción de

las contempladas en el articulo 23 de este estatuto, para lo cual deben cumplir con

las siguientes condiciones:

a. Que el objeto social principal y recursos estén destinados a actividades de salud,

deporte, educación formal, cultural, investigación científica o tecnológica,

ecológica, protección ambiental o a programas de desarrollo social;

b. Que dichas actividades sean de interés general y

c. Que sus excedentes sean reinvertidos totalmente en la actividad de su objeto

social.

Las personas jurídicas sin ánimo de lucro que realizan actividades de captación y

colocación de recursos financieros y se encuentren sometidas a la vigilancia de la

actividades industriales y de mercadeo.

Las cooperativas, sus asociaciones, uniones, ligas centrales, organismos de grado

superior de carácter financiero, las asociaciones mutualistas, instituciones

auxiliares del cooperativismo, confederaciones cooperativas, previstas en la

legislación cooperativa, vigilados por alguna superintendencia u organismo de

control. Estas entidades están exentas del impuesto sobre la renta y

complementarios si el veinte por ciento (20%) del excedente, tomado en su totalidad

del fondo de educación y solidaridad de que trata el articulo 54 de la ley 79 de

1988, se destina de manera autónoma por las propias cooperativas a financiar

cupos y programas de educación formal en instituciones autorizadas por el

ministerio de educación nacional.

El beneficio neto o excedente de estas entidades estará sujeto a impuesto cuando lo

destinen en todo o en parte en forma diferente a lo establecido en este artículo y en

la legislación cooperativa vigente.

El cálculo de este beneficio neto o excedente se realizara de acuerdo a como lo

establezca la ley y la normatividad cooperativa vigente.

El título VI del Libro primero del estatuto tributario, regla sobre el régimen tributario especial.

Artículo 356 Tratamiento especial para algunos contribuyentes. Los contribuyentes a

que se refiere el presente artículo 19, están sometidos al impuesto de renta y

complementarios sobre el beneficio neto o excedente a la tarifa única del veinte por

ciento (20%).

Artículo 357. Determinación del beneficio neto o excedente. Parta determinar el

naturaleza, y se restara el valor de los egresos de cualquier naturaleza, que tengan

relación de causalidad con los ingresos o con el cumplimiento de su objeto social de

conformidad con lo dispuesto en este título, incluyendo en los egresos las inversiones

que hagan en cumplimiento del mismo.

Artículo 358. Exención sobre el beneficio neto o excedente. El beneficio neto o

excedente determinado de conformidad con el artículo anterior, tendrá el carácter de

exento cuando se destine directa o indirectamente, en el año siguiente a aquel en el cual

se obtuvo, a programas que desarrollen dicho objeto social…

El Artículo 191 del Estatuto Tributario prescribe las exclusiones en materia de renta presuntiva y en su parte pertinente señala a las entidades del régimen tributario especial de que trata el artículo 19 del mismo ordenamiento jurídico. La renta presuntiva de acuerdo con el artículo 188 del Estatuto Tributario precisa que para efectos del impuesto sobre la renta, se presume que la renta líquida del contribuyente no es inferior al tres por ciento (3%) de su patrimonio líquido, en el último día del ejercicio gravable inmediatamente anterior.

De otra parte el artículo 19 del Decreto 4400 de 2004 por medio del cual se reglamentó el artículo 19 del Estatuto Tributario, concede otros beneficios tributarios a este tipo de entidades frente a que no le son aplicables los sistemas de renta por comparación patrimonial , no están obligadas al calculo del anticipo. El anticipo esta regulado en el artículo 807 IBIDEM y concierne a que los contribuyentes del impuesto sobre la renta están obligados a pagar un setenta y cinco por ciento (75%) del impuesto de renta determinado en su liquidación privada, a título de anticipo del impuesto de renta del año siguiente al gravable.

objeto social. Así mismo la disposición en cita establece que las entidades sin ánimo de lucro cuyo objeto social principal y recursos no estén destinados a actividades de salud, educación formal, cultura, deporte aficionado, o a programas de desarrollo social, o las mismas no sean de interés general, se someten al régimen ordinario del impuesto sobre la renta y complementarios

De acuerdo con la norma tributaria, las entidades a que se refiere el numeral 1) del artículo 19 del Estatuto Tributario deben cumplir los siguientes requisitos para acceder al régimen tributario especial: - Que la naturaleza jurídica se relacione con una corporación, fundación o asociación sin ánimo de lucro. - Que no estén exceptuadas del impuesto sobre la renta por el artículo 23 del Estatuto Tributario. - Que el objeto social principal, así como los recursos obtenidos en el mismo, debe estar relacionado con las actividades de salud, educación formal, cultura, deporte aficionado, investigación científica o tecnológica, ecología y protección ambiental, o a programas de desarrollo social. - Que las actividades sean de interés general. - Que los excedentes sean reinvertidos en su objeto social. Dentro de dicho tratamiento especial se destacan entre otros los siguientes: Gozan de tarifa especial del 20% en el impuesto sobre la renta y complementarios, aplicable sobre el beneficio neto o excedentes. Pueden exencionar el beneficio o excedente, y quedar con tarifa cero por ciento (0%). Pueden solicitar los costos, gastos e inversiones realizados para depurar sus ingresos, y obtener el beneficio o excedente neto, contemplado en el título VI del Estatuto Tributario. (Consejo de Estado,

Sentencia de 31 de marzo de 2011).

Teniendo en cuenta la finalidad de la Entidades Sin Ánimo de Lucro y su función como coadyuvantes de algunas funciones del estado, fue el mismo Estado que les otorgó en materia tributaria beneficios tributarios en materia de impuesto sobre la renta que generan gran ventaja comparativa frente a los demás contribuyentes de la misma categoría de ellas, las personas jurídicas de naturaleza limitada, anónima, en comandita simple o por acciones del impuesto sobre la renta, es así como el Artículo 19 del Estatuto Tributario los clasifica como contribuyentes del régimen tributario especial del impuesto de renta.

En primera instancia según el artículo 19 del estatuto tributario cataloga como contribuyentes del régimen tributario especial y favorece con beneficios fiscales a: Las corporaciones fundaciones y asociaciones sin ánimo de lucro.

En este orden de ideas, el ciudadano colombiano (Contribuyente del impuesto de renta), observa una gran diferencia entre constituir una persona jurídica con ánimo de lucro y una entidad sin ánimo de lucro donde estás ultimas en la gran mayoría de los casos su nivel de tributación cuando se presenta es muy bajo.

De acuerdo con la estadística de registros públicos de la Cámara de Comercio de Villavicencio, publicada en febrero de 2014, en el informe de coyuntura económica 2013, el número de Entidades Sin Ánimo de Lucro (ESAL) constituidas durante el año 2012 fue de 760 entes y en el año 2013 de 372, llama la atención que las constituidas en el año 2012 representan un 51% más de las creadas en el año 2013 y se presenta una coincidencia ya que en el año 2012 fue cuando se presentaron los cambios gubernamentales del orden territorial.

4.

La realidad de las entidades sin ánimo de lucro.

Si bien es cierto las corporaciones, asociaciones y fundaciones, realizan el registro en la cámara de comercio como entidad sin ánimo de lucro, este simple hecho de ser clasificadas como entidades sin ánimo de lucro, no les otorga los beneficios tributarios que el Estado les otorga, cuando los clasifica como contribuyentes del régimen tributario especial, porque siempre se debe tener en cuenta el carácter de NO lucro para los asociados.

Aparte de tener el carácter de “sin ánimo de lucro”, para tener derecho a dichos beneficios deben cumplir con los requisitos en la norma establecidos (artículo 19 E.T.)

a. Que el objeto principal y recursos estén destinados a actividades de salud, deporte, educación formal, cultural, investigación científica o tecnológica, ecológica o programas de desarrollo social.

Al revisar la tributación de algunas entidades sin ánimo de lucro en esta ciudad para el año 2011 se estableció que no liquidan impuesto de renta ya que su renta líquida gravable la consideran exenta, estableciéndose en un alto porcentaje que son entidades que no cumplen con la actividad económica, ya que su mayor fuente de ingresos correspondió a actividades de comercio, construcción y contratación con entidades territoriales municipios y departamento, así como ser partícipes de Uniones Temporales y Consorcios para fines de contratación, señalando que aunque no realizan las actividades contempladas en el artículo 19, aparentan cumplir con los demás requisitos allí establecidos y que su fin principal no es la obtención de utilidades para ser distribuidas a los asociados.

pero por encontrarse inscrita como entidades sin ánimo de lucro a sus rentas liquidas gravables les aplican una tarifa del 20%, teniendo una ventaja comparativa en este caso en tarifa, frente a las sociedades comerciales que realizan el mismo tipo de actividad económica.

Otra forma de evadir su responsabilidad fiscal en materia de impuesto de renta de dichas entidades, es buscar cumplir con el objeto social, es decir realizar una de las actividades mencionadas en el artículo 19 del Estatuto Tributario, para ello dichas entidades lo que realizan es destinar una parte muy pequeña de sus recursos, para la ejecución de algunas de las actividades. (Salud, deporte, educación, programas de desarrollo social).

Pero claramente la norma tributaria expresa es que el objeto social principal y recursos estén destinados a dichas actividades.

Con respecto al segundo requisito.

b. Que dichas actividades sean de interés general.

Las directivas de las entidades sin ánimo de lucro fiscalizadas para el año 2011 con el objetivo de cumplir con este requisito y acceder al beneficio tributario de la renta exenta, lo que realizaron fue destinar escasos recursos a actividades que favorezcan a un sector de la población, ejemplo construir un salón en una escuela, donar muebles (sillas, pupitres) o realizar actividades lúdicas en un barrio o escuela; el espíritu del legislador en el sentido de favorecer con rentas exentas a entidades sin ánimo de lucro era precisamente ese, que sus utilidades o excedentes no fueran gravadas porque sus actividades eran de interés general, sin restricción para acceder a ellas, para coadyuvar a una de las funciones del estado.

c. Que sus excedentes sean reinvertidos totalmente en la actividad de su objeto social.

En este sentido las entidades sin ánimo de lucro con el fin de disminuir los excedentes, que para una sociedad comercial se denominarían utilidades o renta líquida gravable; excedentes sobre los cuales se debe realizar la reinversión en el mismo objeto social (educación, salud, deporte etc.) y cuyo objeto social debe ser de interés general, generan egresos a favor de los asociados o de terceros, que generalmente tienen algún tipo de vínculo, bajo la modalidad de salarios, arrendamientos, servicios, honorarios, viáticos, servicio de transporte, entre otros, que aunque en principio aparentan válidas en sus soportes, al verificar la realidad de las operaciones, éstas no se comprobaron.

Es decir, que aunque se denominen y se registren como entidades sin ánimo de lucro, en el trasfondo se concluye que si hay lucro para los asociados, ya que para liquidar los excedentes a reinvertir se deben tomar los ingresos y restar los egresos, pero como ya menciono anteriormente en dichos egresos ya se han incluido utilidades que son distribuidas a los asociados vía gastos de transporte, viáticos, honorarios, servicios entre otros, disminuyendo en gran proporción los excedentes a ser reinvertidos, observándose claramente que su finalidad es lucrativa, por ende debería darse el tratamiento de contribuyente del régimen ordinario del impuesto de renta, liquidar y pagar el tributo por el régimen ordinario a la tarifa del 33% y además convertirse en contribuyente del impuesto para la equidad CREE creado por la Ley 1607 de 2012.

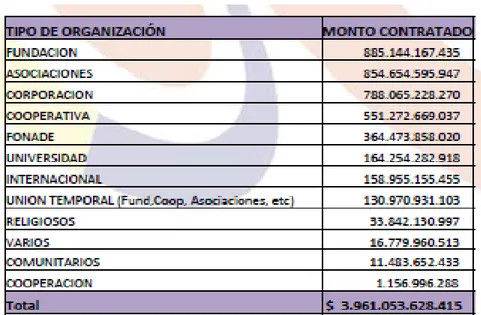

Tomando como punto de referencia un estudio reciente adelantado por la Contraloría General de la Republica en materia de contratación por los años 2012 y hasta el primer trimestre de 2013 en 8 Ministerios, el ICBF y las Corporaciones Autónomas Regionales y entidades adscritas (263 entidades en total) confirma la Contraloría General de la República en su estudio, la situación que ha venido en crecimiento en los últimos años y que tiene que ver con la concentración de la contratación en cabeza de entidades sin animo de lucro. Según dicha investigación, el organismo de control advierte que entre el 30% y 40% de la contratación analizada se encuentra concentrada en 60 contratistas. (Contraloría, 2013)

El informe llama la atención especialmente sobre la contratación con entidades sin ánimo de lucro, con universidades, con Fonade. Concluye que en la muestra analizada del total de la contratación, el 17% quedó adjudicado a entidades sin ánimo de lucro, captando casi 4 billones del presupuesto adjudicado a estas 263 entidades.

Tabla 1. Distribución de contratación a ESAL

El informe concluye que esta situación puede generar “alto riesgo” teniendo en cuenta que este tipo de entidades está cobijado por una normatividad jurídica muy favorable.

Según el Diario de la República del 9 de octubre de 2013, El ex director de la DIAN, Juan Ricardo Ortega señaló a propósito del tema, que se tiene un cálculo aproximado de 45.000 entidades sin ánimo de lucro que están siendo utilizadas o manipuladas, manejando sus ingresos para actividades lucrativas y además de lujo o inversión como yates, clubes, vehículos de alta gama, etc. Agrega que se tienen detectados bienes de lujo cuyos propietarios son fundaciones nacionales o creadas en el exterior más exactamente en paraísos fiscales. Es de resaltar, que ante estas circunstancias evidentemente se incumplen los fines esenciales otorgados por la ley para estas entidades.

En materia de contratación estatal, el Decreto 777 de 1992, está siendo empleado en muchos casos, para evadir licitaciones y demás modales de selección para adjudicar directamente la contratación a entidades sin ánimo de lucro mediante la figura de convenios.

5.

Reflexión: el abuso tributario.

La práctica de las anteriores modalidades de elusión o evasión fiscal que afecta el pago del tributo relacionado con el impuesto sobre la renta rompe directamente el principio Constitucional de la equidad (Constitución Política, 1991, Art 363), que muchos tratadistas y la jurisprudencia de la Corte Constitucional equiparan al de la igualdad, entendido éste como la obligación de todas las personas de contribuir al sostenimiento de las cargas públicas de la nación, con el fin de atender el financiamiento de las necesidades sociales, teniendo en cuenta las limitaciones impuestas por la propia Constitución, como es el de las facultades o su capacidad contributiva.

Es así como el numeral 9 del artículo 95 de la Constitución Política establece que todas las personas tienen el deber de contribuir al financiamiento de los gastos e inversiones del Estado dentro de criterios de justicia y equidad.

Desde la Constitución de 1991 la igualdad es uno de los principios que encarna la idea del Estado Social de derecho que el ordenamiento pretendió instaurar, más referido a las condiciones de las personas, sin embargo la igualdad no está concebida específicamente como principio tributario.

Para hacer una aproximación a lo que se ha entendido como el Abuso del Derecho podemos citar a Ernesto Rengifo García en su ensayo:

“Creemos que para explicar el origen del abuso del derecho podemos prohijar la idea según la cual los derechos deben ser ejercitados según su uso normal, de tal manera que no ocasionen a los demás un daño apreciable; y que para determinar la normalidad del uso es necesario tener en cuenta el estado general de las costumbres y de las relaciones sociales que varían según el tiempo y los lugares y que, por eso, debe ser sometido a la apreciación de los jueces”. Y agrega más adelante (2013)

Empero somos del parecer de que, en la medida en que se dude cada día más de la legislatura y se confíe más en la judicatura, (esto parece ser sintomático en muchos países de Occidente, incluso hoy se habla de la “expansión global del poder judicial”), el control de los jueces y de los tribunales sobre formas de abuso se incrementará y recaerá no sólo en modalidades de abuso de derechos subjetivos definidos, concretos, determinados, sino también en abusos en que pueden incurrir los particulares en el uso de facultades o prerrogativas contenidas en cláusulas generales.

En materia tributaria, muy recientemente con la introducción del artículo 122 de la ley 1607 de 2012 se creó la figura del abuso tributario, que busca evitar que los contribuyentes disminuyan artificialmente su carga tributaria mediante el uso de maniobras u operaciones de distinto tipo que pueden no ser ilegales.

ya tiene antecedentes en nuestra jurisprudencia y la regla de la justificación comercial o intención de negocio que debe tener la operación.

Se presume que pueden existir conductas evasivas fiscales en los siguientes supuestos:

• La operación se realizó entre vinculados económicos. • La operación involucra el uso de paraísos fiscales.

• La operación involucra una entidad del régimen tributario especial, una entidad no contribuyente, una entidad exenta, o una entidad sometida a un régimen tarifario en materia del impuesto sobre la renta y complementarios distinto al ordinario.

• El precio o remuneración pactado o aplicado difiere en más de un 25% del precio o remuneración para operaciones similares en condiciones de mercado.

• Las condiciones del negocio u operación omiten una persona, acto jurídico, documento o cláusula material, que no se hubiere omitido en condiciones similares razonables comercialmente

La norma establece que le corresponde al contribuyente desvirtuar la ocurrencia de abuso probando que los supuestos señalados no se han realizado, o las siguientes circunstancias:

• La operación contaba con un propósito comercial o de negocios legítimo principal frente a la mera obtención del beneficio tributario.

• El precio se ajusta a la metodología de Precios de Transferencia.

Frente a la responsabilidad de los administradores de las entidades sin ánimo de lucro, es preciso citar que en el artículo 794 del Estatuto Tributario, que si bien se refiere a la figura de responsabilidad solidaria de los socios por los impuestos de la sociedad, es claro que en su texto no limita el tema al concepto restringido de sociedad comercial, dado que involucra conceptos como el de asociados, cooperados, propios de los entes jurídicos sin ánimo de lucro.

Conclusiones

Para efectos de evitar el uso de estas prácticas abusivas y elusivas en materia fiscal, que rompen los principios de igualdad, equidad y justicia frente al resto de las personas jurídicas que contribuyen con las cargas fiscales para que el estado pueda cumplir con los fines esenciales, es necesario que se reforme la normatividad que rige el Régimen Tributario Especial de las entidades sin ánimo de lucro en materia fiscal, así como también el marco jurídico y de contratación de dichas entidades para que no se siga abusando del derecho positivo y de los beneficios fiscales otorgados por la legislación colombiana.

Así mismo es necesario que los entes de control del estado, ejerzan vigilancia e inspecciones más rigurosas para evitar al máximo que se desdibuje la figura de las Entidades Sin Ánimo de Lucro, que bien manejadas coadyuvan al Estado a cumplir sus fines sociales.

Referencias bibliográficas

Angarita Gómez, Jorge, (1988). Derecho Civil parte general y personas, 2ª edición, Bogotá. Temis. p 151 y 152

Cámara de Comercio de Villavicencio. (2013). Informe de Coyuntura Económica 2013,

Cámara de Comercio de Villavicencio. Recuperado de:

http://www.ccv.org.co/ccvnueva/images/descargas/evolucion/informe_coyuntura_econo mica.pdf

Constitución Política de Colombia. Artículos 2, 95, 363. (1991).

Contraloría General de la República. (2013). Informe Ejecutivo Contratación 2012-2013, Metodología Y Resultados Equipo “A”. Contraloría general de la Republica.

Recuperado de:

http://www.contraloriagen.gov.co/documents/10136/176934104/Presentacion+Informe+ Ejecutivo+conclusiones+7.0+1.pdf/6c1ba88d-3b9b-4d60-a93f-8a6a87a73eb6

Decreto 4400. (30, diciembre, 2004). Por medio del cual se reglamenta el artículo 19 del Estatuto Tributario y el Título VI, Libro 1 del Estatuto Tributario referente al Régimen Tributario Especial y se dictan otras disposiciones. Diario Oficial 45777

Decreto 624. (30, Marzo, de 1989). Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales. Diario Oficial 38756.

aplicaciones del régimen tributario, Bogotá. Legis Editores S.A,

Ley 1607. (26, Diciembre, 2012). Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. Diario Oficial 48655

Ley 57. Código Civil Colombiano. Artículos 633, 634, 673 y 650. (1887)

MP. Barrea Carbonell, Antonio. Sentencia de Constitucionalidad C-316, Expediente D-809. (Corte Constitucional de Colombia, 19 de julio de 1995).

MP. Mendoza Martelo, Gabriel Eduardo. Sentencia de constitucionalidad C-913, Expediente D-8572. (Corte Constitucional de Colombia, 6 de diciembre de 2011)

MP. Ortiz de Rodríguez, Carmen Teresa. Radicado: 17001-23-31-000-2003-01159-01 (16285). (Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, 31 de marzo de 2011)

Rengifo García, Ernesto. (2004). El abuso del derecho. Recuperado el 23 de octubre de: http://www.garridorengifo.com/bienvenidos/doc/El%20Abuso%20del%20Derecho.pdf

Sánchez, María Alejandra. (2013). La Dian tendrá más dientes para detener evasión de renta de 45.000 fundaciones. Diario La República, edición del 9 de octubre. Recuperado de: http://www.larepublica.co/economia/la-dian-tendr%C3%A1-m%C3%A1s-dientes-para-detener-evasi%C3%B3n-de-renta-de-45000-fundaciones_68771