EL TIPO DE CAMBIO EN MÉXICO: UN ANALISIS ECONOMÉTRICO

Tesina que para obtener la

Licenciatura en Economía

presenta

JosÉ

EDMUNDO

URQUIETA

SALOMÓN

asesor

MTRO.

JosÉ

DIMAS

LIQUITAYA

BRICEÑO.

DE ECONOMÍA

DIVISI~N DE CIENCIAS SOCIALES Y HUMANIDADES

UNIVERSIDAD AUT~NOMA METROPOLITANA IZTAPALAPA

fNDICE

Introducción

La política cambiaria en México:

breve examen del periodo (1980-1999)

El modelo

Evidencia Empírica

Conclusiones

Bibliografía

Anexo

6

12

22

26

Debido a la intensa relación que México ha establecido con las economías del exterior en los últimos años, el tipo de cambio se ha convertido en un importante instrumento de política económica. Mediante este, las autoridades monetarias pueden controlar los desequilibrios en los mercados de bienes y de activos, causados por el elevado déficit en la cuenta corriente, la inestabilidad en los flujos de capitales -producto del comportamiento especulativo de los

agentes-, o por los shocks provenientes del exterior. Esta preocupación, por evitar que los desajustes en algunos sectores de la economía relacionados con el exterior influyan

negativamente en el comportamiento general de la economía, ha motivado el abandono del tipo de cambio fijo y la adopción de distintos regímenes cambiarios, que van desde la libre flotación con intervención en distintos grados de la autoridad monetaria, hasta el sistema de devaluación reptante y el sistema de flotación entre bandas. Tal situación dificulta, de algún

modo, identificar cuales son los determinantes fundamentales que inciden en los movimientos del tipo de cambio nominal, para vislumbrar su comportamiento futuro.

Este trabajo tiene como objetivo analizar con base en el uso de la econometría tradicional de Mínimos Cuadrados Ordinarios (MCO) y la técnica de Cointegración, si el comportamiento del tipo de cambio nominal en México, durante los últimos veinte años, ha seguido algún patrón

de comportamiento que esté relacionado con las hipótesis implícitas por el modelo tradicional monetarista que asume precios flexibles (MFP); en particular con la hipótesis de la Paridad de Poder Adquisitivo (PPA). Para ello, conduciremos nuestro análisis en dos etapas distintas: la primera, intentaremos establecer la relación de largo plazo entre las variables involucradas por el modelo MPF, considerando el conjunto de datos que constituyen el total de la muestra

(1980.1 a 1999.1). En una segunda etapa, y como resultado de haber identificado los distintos

regímenes cambiarios implícitos en el periodo, estableceremos las relaciones entre las

variables, con el análisis de dos submuestras distintas, que comprenden los periodos 1980.1 a 1988.IV y 1995.1 a 1999.1, que son, justamente, los periodos en los cuales la política cambiaria

se condujo bajo el régimen de libre flotación.

La justificación para el uso de dicho modelo radica, en primera instancia, en la aceptación

teórica y empírica de que en el largo plazo los precios son flexibles y responden a variables de

carácter monetario; existe además la hipótesis planteada por Dornbusch (1980), que prevé la

verificación de la hipótesis de la PPA relativa en aquellos países donde su diferencial

inflacionario es grande; y por otro lado existe prueba de que el tipo de cambio en México

guarda una relación muy cercana a la condición de la PPA (Galindo, 1995), aunque en este estudio, sólo se pone énfasis en la relación de la PPA y la Paridad Descubierta de las Tasas de Interés (PDTI) con el tipo de cambio, dejando de lado las repercusiones que sobre el tipo de cambio puedan tener las variables asociadas al sector real de la economía. Por estas razones, creemos que el uso del modelo, tal como se desarrolló originalmente, puede reflejarnos no

sólo si el tipo de cambio sigue de cerca al diferencial inflacionario entre México y Estados Unidos, sino también, si las demás variables involucradas influyen en su comportamiento.

El documento se divide en cuatro secciones. En la primera se presenta una breve semblanza de la política cambiaria en México durante el periodo 1980 - 1999, con el fin de identificar los

distintos regímenes cambiarios prevalecientes. En la segunda sección se desarrolla

formalmente el modelo teórico y se describe las características de los datos que utilizaremos. En la tercera, se efectúa el análisis econométrico de largo plazo y por sub-periodos, mediante el uso de Mínimos Cuadrados Ordinarios (MCO) y sus respectivas pruebas de diagnóstico. En particular, para el análisis del largo plazo se procederá a revisar primero el orden de

integración de las series, para luego aplicar el análisis de cointegración con base en el

procedimiento de Johansen e intentar justificar con ello los resultados obtenidos por MCO. Por último, en la cuarta sección se formulan las conclusiones, a partir de la evidencia obtenida.

I.

LA

POLíTICA CAMBIARIA EN MÉXICO:BREVE

EXAMEN DEL PERIODO (1980 -1999)A partir de agosto de 1976, las autoridades monetarias dispusieron la libre flotación del peso

con respecto al dólar, con el fin de que la paridad fuese determinada enteramente por las

fuerzas del mercado, luego de un largo periodo donde el tipo de cambio se mantuvo fijo. Con la nueva política se observó en un principio un rápido aumento del tipo de cambio, como efecto de una gran actividad especulativa; sin embargo, a partir del segundo trimestre de 1977

y hasta 1982 el tipo de cambio mostró una relativa estabilidad, deslizándose dentro de

márgenes relativamente moderados.

Llegada la crisis de la deuda en agosto de 1982 y ante la amenaza que representaban la

elevada inflación y las súbitas devaluaciones del peso para la actividad económica, el

Gobierno mexicano decidió cambiar de estrategia económica; así, para septiembre de 1982, se instauró un sistema dual de tipo de cambio respecto al dólar, el cual permaneció vigente hasta noviembre de 1991. Este sistema consistía en un tipo de cambio controlado de precio más bajo para las transacciones preferenciales y un tipo de cambio de flotación libre para las demás operaciones. En un principio, la brecha entre los dos tipos de cambio era relativamente grande, pero esta se fue reduciendo gradualmente, hasta que en noviembre de 1991 se decidió poner fin a este sistema de doble paridad. La intención del sistema de doble paridad era darle estabilidad al tipo de cambio y con ello contribuir a reducir la inflación; sin embargo, un descenso en los precios del petróleo entre 1985 y 1988, aunado al sismo de 1985

motivaron de nueva cuenta una súbita devaluación del peso con respecto al dólar.

Como parte del programa de estabilización macroeconómica emprendida a finales de 1987 y en común acuerdo con los distintos sectores de la economía, las autoridades monetarias decidieron utilizar al tipo de cambio nominal como instrumento de política económica para

En noviembre de 1991, se abandonó el sistema de devaluación predeterminada, para dar

paso a una nueva política cambiaria que permitió la flotación del tipo de cambio dentro de los márgenes de una banda de flotación', la cual se mantuvo vigente, con un moderado deslizamiento en el techo, hasta finales de 1994. Para entonces, se observó que la amplitud registrada en la banda durante este periodo no era suficiente, lo que aceleró la crisis del peso que todos conocemos.

Para 1995, y como consecuencia de la crisis financiera de finales de 1994, se dejó que el tipo de cambio flotara libremente, buscando con ello que las fuerzas del mercado determinaran el punto de su estabilización. Bajo esta nueva política cambiaria se observó que en 1996 y 1997

el tipo de cambio presentó una gran estabilidad aún cuando la intervención de la autoridad monetaria fue relativamente moderada. No obstante, con el fin de controlar la volatilidad del tipo de cambio ante cualquier ataque especulativo, en agosto de 1996 se instrumentaron por parte del Banco de México y la SHCP dos mecanismos de intervención que aún están vigentes y los cuales se describen a continuación.

El primer instrumento consiste en subastar el último día hábil de cada mes, entre los bancos, derechos de venta de dólares al propio Banco Central. Estos derechos con vigencia de un mes, funcionan como opciones, donde los tenedores deciden en que momento le venden

dólares al Banco de México. Este sistema por una parte evita enviar señales al mercado que

pudieran ser mal interpretadas, reforzando con ello la confianza de los agentes en la política de libre flotación; y por otro lado, representa un negocio para los bancos tenedores de dichas

opciones, ya que estos le venden dólares al Banco de México al tipo de cambio del día anterior, que es más depreciado. Una condición para que los bancos puedan ejercer esta

opción de vender dólares, es que el tipo de cambio debe estar más apreciado que el promedio de los veinte días anteriores, en caso de que el tipo de cambio esté más depreciado que el

promedio, entonces no se podrá ejercer la opción. Este esquema procura cumplir con dos

objetivos: en principio, no marca un nivel mínimo del tipo de cambio, el cual se debe de

Sobre este punto, según M. Schwa& (1998), la intención inicial era que el piso permaneciera fijo y el techo comenzara a deslizarse, por lo menos hasta marzo de 1992, a partir de aquí, se preveía que tanto el piso como el techo se comenzaran a mover en forma diagonal; sin embargo, en el año de 1992 las entradas de capital mostraron un gran dinamismo, lo que motivó a modificar la estrategia original y se dejo a que el mercado determinara la paridad que en ese momento apuntaba a una apreciación. De esta forma se mantuvo sin cambios la estrategia implantada en 1991.

4

ajustar a los movimientos del mercado y segundo, le permite al Banco de México acumular

reservas internacionales.

El segundo mecanismo de intervención por parte de la autoridad monetaria consiste en

suministrar por medio de subastas la cantidad de 200 millones de dólares diariamente, en caso

de que el tipo de cambio se deprecie en 2 por ciento o más en un día, de esta forma se inyecta liquidez al mercado cambiario.

Al

respecto, el Banco de México supone que la oferta de 200millones de dólares debe ser suficiente para limitar que una pequeña operación deprecie sustancialmente al tipo de cambio. En el esquema 1 se sintetiza los diferentes regímenes cambiarios aplicados en México durante el periodo de estudio (1980.1 a 1999.1)2.

Esquema 1

México. Regímenes Cambiarios

Periodo Régimen de tipo de Cambio

1976.111 - 1982.11 Flotante con deslizamientos moderados

1982.111 - 1988.IV Flotante, aunque se establece control

de cambios mediante dos paridades 1989.1 - 1991.111 Se instaura un sistema de devaluación

diaria predeterminada 1991.IV - 1994.IV Se establece flotación entre bandas

y se elimina la doble paridad

1995.1 - 1999.11 Libre flotación con intervención de la

autoridad monetaria Fuente: Elaboraci6n Propia con base en datos del Banco de México

*

En A. Guillén (1998), “Política Cambiaria y Desarrollo”, Comercio Exterior, se esquematiza los distintos regímenes cambiarios registrados en México desde 1948 hasta 1998.11. EL MODELO

El modelo que utilizaremos para nuestro estudio es el clásico modelo monetarista de

determinación del tipo de cambio que asume como principal característica precios flexibles (MPF) y que puede considerarse dentro de la primera generación de la vasta gama de

modelos que analizan el comportamiento del tipo de cambio (J. A. Frankel 1980, R.

Dornbusch 1980, Jacob A. Frenkel 1976, R. MacDonald y M. Taylor 1992, y otros). Si bien,

dicho modelo puede presentar limitaciones para dar una explicación empírica contundente

sobre los movimientos del tipo de cambio, al menos en el corto plazo3 (R. Dornbusch 1980 y

J. A. Frankel 1980), también es cierto que para el análisis de largo plazo puede resultar una

acertada aproximación, sobre todo si el diferencial entre las tasas de inflación entre los países considerados es grande (Dornbusch 1980). A continuación se presentan los supuestos básicos que asume el modelo MPF, siguiendo de cerca el planteamiento original del mismo.

a) Existe una función de demanda monetaria estable para los dos países. En ambos casos se asume que el mercado de activos está en equilibrio, por lo que Md = Ms.

b) Existe perfecta flexibilidad de precios. Esto implica que la condición de la PPA relativa (Paridad de Poder Adquisitivo) se mantenga a través del tiempo. En nuestro caso

buscaremos probar esta relación de equilibrio en el largo plazo.

c) Existe perfecta movilidad de capitales, esto es, no existen costos de transacción o controles al capital.

d) Se asume en el modelo más restrictivo, que los bonos nacionales y externos son perfectos sustitutos, por lo que se considera la existencia de un solo bono. Este supuesto lleva implícita la verificación de la Paridad Descubierta en la Tasas de Interés; es decir, la tasa de interés de un bono nacional es igual a la tasa de interés que ofrece un bono extranjero más la tasa esperada de depreciación del tipo de cambio.

Al respecto algunos autores (Dornbusch 1980, MacDonald y Taylor 1992) sostienen que la causa principal por la cual el modelo monetario tiene un débil poder explicativo, es que parte del principio fundamental de que el tipo de cambio est6 determinado por la condicidn de equilibrio en los mercados de activos, ignorando factores claves como

la cuenta corriente, efectos de la riqueza, expectativas racionales, riesgo país y precios relativos, los cuales forman

parte de modelos m6s sofisticados.

e) Por último, el modelo MPF en su versión más restrictiva asume análogamente los mismos supuestos para el mercado de bienes, lo que implica que los bienes nacionales y extranjeros son perfectos sustitutos y se verifica la ley del precio Único. En esencia esta es la idea central que está detrás de el supuesto fundamental de la PPA.

A continuación se deduce nuestro modelo de determinación del tipo de cambio MPF, a partir de la conocida función de demanda monetaria tipo Cagan, planteada como sigue:

Tomando logaritmos, nos queda:

(2) m - p = +y - h r

construyendo una función similar para el mercado extranjero, tenemos: (3) m* - p* = +*y* - h*r*

las variables con asterístico corresponden al país de referencia, que en nuestro caso son las variables de Estados Unidos.

Ahora bien, tenemos que la condicón de la PPA implica:

(4) e = p - p * e = logaritmo del tipo de cambio nominal

Si el supuesto de la PPA se verifica, se puede deducir que el logaritmo del tipo de cambio real (TCR) es cero:

TCR = e - p

+

p*Donde p* es exógena y p está determinada por la oferta monetaria doméstica, al menos en el

largo plazo.

Reformulando las ecuaciones (2) y (3):

p = m - $ y + h r p* = m* - +*y*

+

h*r*Combinando estas ecuaciones con la ecuación (4), deducimos la ecuación básica del modelo

las siguientes restricciones:

+

= $* yh

= h*, aunado al supuesto de que los coeficientes de lasdemandas de dinero son iguales.

(4) e = (m -m*) - $(y - y*)

+

h(r - r*)El modelo establece que un aumento en la oferta monetaria en México conducirá a una depreciación del peso frente al dólar. Así mismo, un incremento en el nivel de producción en México apreciará el tipo de cambio, debido a que un incremento en el nivel de ingreso real motivará a un aumento en la demanda por saldos reales, originando a su vez una baja en el nivel de precios, induciendo como resultado de la PPA, una apreciación del tipo de cambio nominal; sin embargo, esta relación debe entenderse en términos de la dinámica que

presentan dichas variables en el tiempo, es decir, en el largo plazo un mayor dinámica en el crecimiento del ingreso real se refleja en una menor volatilidad o freno del tipo de cambio nominal y viceversa. Sobre este punto, MacDonald y Taylor (1992) argumentan que un

aumento relativo en el nivel de ingreso real generará un exceso de demanda por saldos monetarios y como los agentes intentarán incrementar sus balances de saldos reales, ello

reducirá sus gastos; esta situación hará que los precios tiendan a bajar hasta que el equilibrio en el mercado de dinero sea alcanzado, como los precios descienden, la condición de la PPA garantiza la apreciación del tipo de cambio. Siguiendo la misma lógica, un incremento en las tasas de interés en México, en este caso los CETES, reduciría la demanda por dinero, lo que conduce a una depreciación del peso respecto al dólar al menos en el largo plazo

Retomando la ecuación (4), vemos que el diferencial en tasas de interés (r - r*) se puede

asumir como una representación de la tasa esperada de inflación relativa (n - x*), por lo tanto,

en caso de tener un buen proxy para (n

-

n*), la ecuación (4) se puede expresar como sigue(J.

Frenkel 1976):(5) e = (m - m*) - $(y -y*)

+

h(n - x*)Existe controversia respecto a los efectos que sobre el tipo de cambio nominal, tienen las

variaciones en el nivel de ingreso real, tasas de interés y oferta monetaria. Como se apuntó anteriormente, la característica principal del modelo MPF es la consistencia de la PPA en el largo plazo; sin embargo, no está garantizado que esta condición prevalezca en el corto plazo.

Es

más, algunos estudios empíricos (Dornbusch 1976) prueban que en el corto plazo lasrelaciones entre las variables difieren sustancialmente de las intuidas por el modelo MPF, debiéndose principalmente a la existencia de contratos, información imperfecta, la no

verificación de la ley del precio Único entre las economías (Krugman 1995) y a la inercia en el comportamiento de los consumidores, provocando en su conjunto que los precios no se ajusten instantáneamente, aunque sí lo hacen gradualmente a través del tiempo. El modelo general que considera este tipo de comportamiento en los precios en el corto plazo4 es

conocido como el modelo monetarista del precio pegajoso (Sticky-Price), el cual se enmarca dentro de la tradición keynesiana de la determinación del tipo de cambio y tiene como antecedente inmediato el conocido modelo de Mundell- Fleming.

El modelo del precio pegajoso o precio rígido, asume al igual que el modelo MPF (modelo monetario con precios flexibles) que la determinación del tipo de cambio esta dado por la condición de equilibrio en los mercados de activos, lo que supone perfecta movilidad de capitales y bonos perfectamente sustitutos; sin embargo, sostiene que en el corto plazo una

variación en la oferta monetaria traerá como consecuencia los efectos sugeridos por el modelo de Mundell - Fleming, esto es, las variaciones en la tasa de interés interna son resultado de

cambios en la política monetaria; así, cuando la tasa de interés interna aumenta en relación con la tasa externa, es debido a una contracción en la oferta monetaria doméstica, sin que esto conlleve a un descenso en el nivel de precios. La alta tasa de interés interna atraerá nuevos flujos de capital externos, con lo cual el tipo de cambio se apreciará instantáneamente; en otro sentido, si la tasa de interés interna experimenta una reducción dada una expansión en la oferta monetaria, motivará salidas de capital externo, ocasionando que el tipo de cambio se deprecie instantáneamente, incluso en una proporción mayor (desbordamiento) a la depreciación esperada en el largo plazo, si la política de expansión monetaria fuera

permanente (Krugman, 1995). Este tipo de fenómeno “desbordamiento (overshooting)’’ del tipo de cambio es crucial para explicar los movimientos del tipo de cambio en el corto plazo. Además, asumiendo que las expectativas son racionales, su verificación se hace necesaria para garantizar el equilibrio de largo plazo en el mercado de activos5 (ver gráfico 1 para el caso del

peso mexicano).

Para una revisión más detallada de este modelo, ver R. Dornbusch (1976) “ Expectations and Exchange Rate

El modelo monetario del precio pegajoso o precio rígido es también conocido como el modelo overshooting,

Dynamics”, Journal of Political Economy.

(J. A. Frankel, 1980).

Gráfico 1 Sub-Sobrevaluación del Tipo de Cambio. (representado en indica con año base 1990)

30

20

10

O

-10

-20

-30

En esencia, la principal aportación del modelo de precio pegajoso, es que considera las perturbaciones originadas por las rigideces de precios en el corto plazo, pero valida la

verificación de la PPA en el largo plazo, lo que puede convertir al modelo MPF en un caso particular (largo plazo) de un modelo más general que incluya los supuestos fundamentales del modelo MPF (PPA y Paridad Descubierta en Tasas de Interés) y considere precios rígidos en el corto plazo.

Al

considerar que el presente estudio se basa en las relaciones de largo plazo entre lasvariables, resulta por lo tanto útil considerar como ecuación de análisis la propuesta por el modelo MPF en su versión más irrestricta, esto es, reformulando la ecuación (5) tenemos:

Ahora bien, para nuestros fines y en virtud de no tener un buen proxy para (n

-

n*),consideraremos la inflación realizada (p - p*) como opción para (x - 7c*) , por consiguiente

deducimos nuestra ecuación como:

(7) e = m

-

m*-

$y +$* y*+

h(p-

P * ) ~Donde

Q

yQ*

miden las elasticidades ingreso de la demanda de saldos reales yh

mide laelasticidad del diferencial de inflación realizada de dicha demanda. Obsérvese que (p p*) no

es otra cosa que la condición de la PPA, que en nuestro estudio cobra particular importancia para verificar si esta se cumple en el largo plazo.

Los datos que utilizaremos provienen de las carpetas electrónicas del Banco de México e

INEGI para las variables que corresponden a México. Los datos de Estados Unidos fueron extraídos del International Financial Statistics (FMI) y de la página de internet

www.economaaic.com. La serie que corresponde al tipo de cambio nominal pesos por dólar, está hornogeneizada bajo el esquema de “nuevos pesos”. Los niveles de precios p y p* en su forma logarítmica corresponden a los indices de precios al consumidor de México y Estados Unidos respectivamente. Para los datos de oferta monetaria se considera el dato del último mes para cada trimestre de las series M2 (M1

+

Instrumentos bancarios de corto plazo) de México y Estados Unidos; para los datos de ingreso real se consideran el PIB real de ambos países. Todos los datos son trimestrales y comprenden para el análisis de largo plazo el periodo 1980.1-

1999.1.Nótese que las variables p y p* se respetan en logaritrnos, tal y como se dedujo anteriormente.

111. EVIDENCIA EMP~RICA

Considerando que el modelo MPF (modelo monetario con precios flexibles) asume que el análisis se aplica sobre un tipo de cambio bajo el esquema de libre flotación, se ha

considerado pertinente conducir el análisis en dos etapas: La primera y más importante es intentar establecer la relación de largo plazo entre las variables involucradas por el modelo MPF, considerando para ello el conjunto de datos que constituyen el total de la muestra

1980.1 a 1999.1. Una segunda etapa consiste en identificar las relaciones entre las variables a partir de dos submuestras distintas que comprenden los periodos 1980.1 a 1988.IV y 1995.1 a 1999.1, que son precisamente los periodos en los cuales la política cambiaria se condujo bajo el régimen de libre flotación. El periodo comprendido entre 1989.1 a 1994.IV será considerado como un periodo en el cual el tipo de cambio nominal estuvo predeterminado, tal como se esquematió anteriormente, ya sea que se haya establecido el esquema de devaluación

reptante o la flotación entre bandas; por lo que resulta claro suponer que en dicho periodo no es posible explicar las relaciones sugeridas por el modelo MPF.

ANALISIS DE LARGO PLAZO

Como procedimiento inicial para establecer la presencia o ausencia de una relación de largo plazo entre las variables, verificaremos su orden de integración, con la prueba de Dickey-Fuller aumentada con dos rezagos.

En el cuadro 1 se muestra que las variables e, m2*, y* y (p-p*) son de orden I(2), en tanto

que m2 y y son de orden I(1). En otros términos, las variables no son estacionarias; sin

embargo, es posible que acusen una relación “de equilibrio” de largo plazo, lo cual validaría los resultados de un análisis econométrico tradicional, basado en el método de Mínimos

Cuadrados Ordinarios (MCO)

12

CUADRO 1 ORDEN DE ~ N T E G R A C I ~ N DE LAS SERIES

VARIABLES ADF(2)

et -1.686207

Aet -1.992778

m2t 0.728369

AAet -7.514555

*

Am2, -4.083331

*

m2*, 2.813401

Amí!*, -1.161735

AAm2*, -7.221173

*

Yt 0.214643

AYt -4.315613

*

Y *t 3.827515

AY *t -1.982908

M Y *t -7.471765

*

(P-P*)t -2.060630

A(P-P")t -1.310682

AA(P-P*)t -5.626091

*

1. Prueba Dickey-Fuller aumentada, con 2 rezagos

*

Denota rechazo de la hipótesis de no integración al nivel del 1% de significancia.ANALISIS

DE COINTEGRACI~NHabiéndose probado que todas las variables presentan procesos no estacionarios, se procede

a examinar mediante el procedimiento de cointegración de Johansen si las variables de la

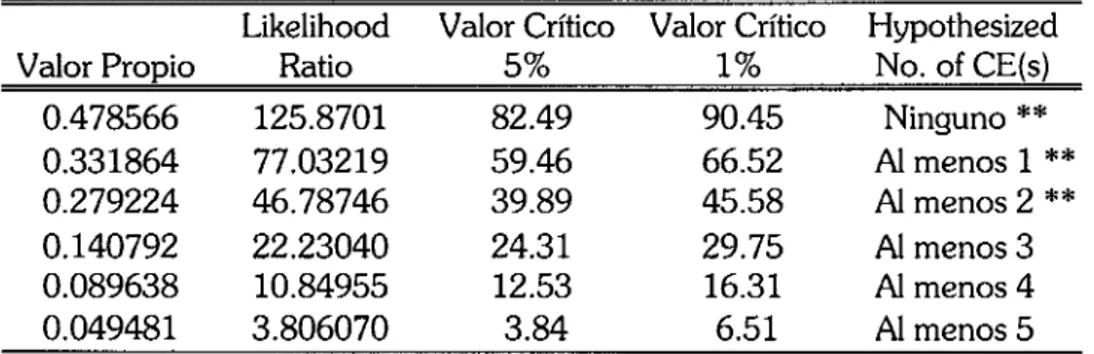

ecuación (7) se vinculan en una relación de equilibrio de largo plazo. En el cuadro 2 se puede

apreciar la existencia de tres vectores de cointegración al 1% de significancia estadística, lo

que sugiere la existencia de tres posibles relaciones de equilibrio en el largo plazo entre las

variables, como soluciones al modelo.

Con el fin de poder inferir con base en los valores estimados por el método de cointegración,

es necesario examinar con más detalle las propiedades estadísticas del modelo, tal cual lo

~ointegración~. Sin embargo, con apoyo de estos mismos autores, es posible considerar los

valores estimados irrestrictos como una buena aproximación al comportamiento empírico de las variables; por lo tanto, nos remitiremos únicamente a la identificación económica, la cual se refiere a la interpretabilidad económica de los coeficientes estimados. Cabe aclarar que los

resultados así obtenidos deben considerarse como parámetros indicativos, más no

concluyentes, puesto que no se efectuaron las pruebas de identificación estadística. No obstante, con el fin de intentar robustecer los resultados obtenidos por el método de

cointegración, se procederá a compararlos con los obtenidos por el método de MCO.

CUADRO 2. PRUEBA DE COINTEGRACI~N PARA e, m 2 , m 2 * , y, y*, (p-p*)

(1980.1 a 1999.1)

Likelihood Valor Crítico Valor Crítico Hypothesized Valor Propio Ratio 5% 1% No. of CE(s)

0.478566 125.8701 82.49 90.45 Ninguno

**

0.331864 77.03219 59.46 66.52

Al

menos 1**

0.279224 46.78746 39.89 45.58

Al

menos 2**

0.140792 22.23040 24.31 29.75

Al

menos 30.089638 10.84955 12.53 16.31

Al

menos 40.049481 3.806070 3.84 6.51

Al

menos 5*(**)

denota rechazo de la hipótesis al 5% (1%) de nivel de significancia.Normalizando el primer vector de cointegración, ver cuadro 3, y comparándolos con los obtenidos por el método de MCO, ver cuadro 4, obtenemos las ecuaciones para el tipo de

cambio nominal.

CUADRO 3 COEFICIENTES DE COINTEGRACIÓN NORMALIZADOS

P

E

m2 m2* Y Y* (P-P*)1.000000 -0.031967 -0.250777 0.682368 -0.367794 -0.988071 (0.02923) (0.12270) (0.08234) (0.12265) (0.01335)

Log 1299.505

likelihood

Para un análisis más detallado de la identificación estadística, ver S. Johansen y K Juselius (1994), “Identification

of the long-run and short-run structure. An aplication to the ISLM model”, Journal ojEconometrics.

CUADRO 4 PRUEBA DE

M C O

PARA e,d, d*,

y, y*, (p-p*)(1980.1 a 1999.1) Variable Dependiente: e

Variable Coeficiente Std. Error t-Statistic h o b .

m2

0.111051 0.017488 6.350024 0.0000m2*

0.371342 0.086766 4.279805 0.0001 Y -0.976414 0.030898 -31.60069 0.0000 Y* 0.438801 0.089609 4.896846 0.0000 (P-P*) 0.947492 0.007085 133.7406 0.0000R-squared 0.999788 Mean dependent var 0.033212 Adjusted R-squared 0.999776 S.D. dependent var 1.947994

S.E. of regression 0.029131 Akaike info criterion -4.171312

Sum squared resid 0.061099 Schwarz criterion -4.019117

Log likelihood 165.5955 F-statistic 84944.01 Durbin-Watson stat 2.055708 Prob(F-statistic) 0.000000

Resultados de las pruebas de diagnóstico aplicadas al modelo econométrico por MCO, con sus

respectivas probabilidades asociadas:

Estadístico Valores Calculados Significado

R2

R2adj

Prob (F)

D-W

Prob (J-B)

Prob LM(1)

Prob LM(2)

Prob LM(3)

Prob ARCH( 1)

Prob ARCH (2)

Prob ARCH(3)

Prob White (nc)

0.999788 0.999776 0.000000 2.055708 0.332820 0.803136 0.402863 0.201298 0.470765 0.415944 0.646829 0.272727

Coeficiente de determinación

Coeficiente de determinación ajustado por g.1.

Probabilidad asociada al estadístico F

Estadístico Durbin Watson

Probabilidad Asociada al estadístico Jarque y Bera

Probabilidad asociada al multiplicador de Lagrange para correlación serial de grado i (i= 1,

...,

3), de Breusch- Godfrey

Probabilidad asociada al Test para la prueba de

heteroscedasticidad condicional autorregresiva de orden

i ( i = l ,

...,

3)Prob White (c) 0.647900 Probabilidad asociada al estadístico de White con términos cruzados

Prob RESET (1) 0.106735 Probabilidad asociada al estadístico de Ramsey para

la prueba de error de especificación en la regresión, con un término estimado

A partir de los valores calculados de los estadísticos anteriores, podemos apreciar claramente

que todas las pruebas de especificación cumplen con las condiciones requeridas para una correcta modelación econométrica de los datos.

En primera instancia, podemos afirmar que, de acuerdo a la probabilidad asociada al

estadístico Jarque- Bera, los resultados superan la prueba de normalidad, lo cual fortalece los resultados de las demás pruebas. En el anexo A l , se observa un adecuado comportamiento

de la variable estimada por el modelo con relación a su comportamiento real, lo cual se corrobora de manera formal por el alto coeficiente de determinación

R2,

que es superior a0.999 y por el reducido error standard de la regresión que es 0.029131.

De acuerdo a las probabilidades asociadas al test de Breusch-Godfrey LM(i); se acepta la hipótesis nula de ausencia de autocorrelación serial hasta de tercer grado; i = 1

,...

3. Asimismo, las pruebas de ARCH (i), con i =1,

..3; el test de White con términos no cruzados(nc) y White con términos cruzados (c), muestran claramente la ausencia de heteroscedasticidad. Por tanto, se puede afirmar que los estimadores obtenidos son eficientes con varianza mínima, además de que no existe información sistemática en 10s términos de perturbación que no esté ya explicada por las variables incluidas en el modelo.

En lo referente a la estabilidad funcional del modelo, podemos advertir que de acuerdo a la probabilidad asociada a la prueba RESET de Ramsey (prueba de error de especificación en la regresión), la forma funcional del modelo está bien especificada. Este hecho se robustece aún más con las pruebas gráficas Cumulative Sum, CUSUM y CUSUM Q (ver anexo

M ) ,

lasA continuación se presentan las elasticidades de largo plazo, obtenidas a partir de los

procedimientos de Cointegración de Johansen y MCO.

Ecuación por cointegración:

e = 0.031967m2

+

0.250777m2* - 0.6822368~+

0.367794~"+

0.988071(p-p*)Ecuación por

MCO:

e = 0.111051m2

+

0.371342m2* - 0.976414~+

0.438801y*+

0.947492(p-p*)Como se puede advertir bajo los dos procedimientos, existe concordancia en el sentido de todos los coeficientes, y en algunas variables, las magnitudes relativas de los coeficientes son muy cercanas; aunque no todos los signos concuerdan con los previstos por la teoría.

Un factor que puede influir en la obtención de coeficientes inconsistentes con la teoría, consiste en las características de la muestra; esto es, la muestra que nos sirve de base para el análisis, abarca sub-periodos en los que existieron distintos regímenes cambiarios. La

existencia de distintas políticas cambiarias dentro de una misma muestra puede ser factor suficiente para la obtención de coeficientes inestables, como lo prueba Stock and Watson

(1993) en su estudio de la demanda de saldos reales para Estados Unidos. Asimismo, hay que reconocer que el grado de exogeneidad de las variables de Estados Unidos, aún cuando es un supuesto explícito en el modelo, puede ser motivo para que los signos de los coeficientes no correspondan a lo supuesto por la teoría, tal como lo argumentan Girton and Roper (1977) y

P. Kouretas (1997), en virtud de que al ser Estados Unidos un país generalmente aceptado

como de referencia y considerado como país centro, no existe ningún ajuste en las variables de este país por movimientos experimentados en las variables de otro país'. En este sentido, las variables de Estados Unidos varían con total autonomía y libre de influjos provenientes del exterior, al menos en el sector monetario, por lo que viola el supuesto de equilibrio en los

mercados de activos y como consecuencia de esta extrema asimetría en el ajuste de las

variables involucradas, se descubre la no-verificación de la paridad descubierta en las tasas de interés (PDTI), al existir imperfecta sustituibilidad entre los bonos.

*

En (Girton and Roper, 1977) se verifica que aún en países desarrollados como Canadá, la carga en el ajuste de sus variables, están en función de los cambios registrados en las variables de Estados Unidos.Como resultado de las pruebas de cointegración y de MCO, se puede apreciar claramente que el tipo de cambio nominal es muy poco sensible a las variaciones en la oferta monetaria de México, lo que concuerda con los resultados obtenidos por (A.Carstens y A. Werner, 1999), en

el sentido de que la oferta nominal de dinero no es un factor que explique de forma relevante el comportamiento del tipo de cambio nominal, debido principalmente a que la autoridad monetaria en México puede hacer variar la base monetaria como respuesta a variaciones no previstas en el precio de algunos bienes en la economía, incluyendo el tipo de cambio, que puedan en algún momento desestabilizar el comportamiento del nivel general de precios. Este importante hecho, revela que los movimientos en las tasas de interés, en este caso los CETES, son como lo afirma J.D. Liquitaya (1999), un instrumento de política monetaria que se

conduce en favor de alcanzar ciertas metas inflacionarias. Por otro lado, se refuerza aún más la no-verificación de la PDTI, debido a que las tasas de interés en México no se fijan libremente en el mercado de activos, sino que responden a ciertas medidas de intervención por parte de la autoridad monetaria, haciendo que los bonos externos y domésticos no sean perfectos sustitutos. Además como lo afirma A. Carstens (1987), la presencia de riesgos políticos,

financieros o de política económica (aranceles, costos de transacción, otras políticas

cambiarias, intervenciones en los mercados, etc.) refrenda aún más la no-verificación de esta hipótesis.

Como se apuntó anteriormente, existe una fuerte relación inversa del largo plazo entre el nivel de ingreso real de México y el tipo de cambio nominal. En relación con este hecho, resulta plausible suponer que de manera implícita, el crecimiento del ingreso real está acompañado

por la evolución de otras variables que inciden favorablemente en la apreciación del tipo de cambio nominal, tales como los términos de comercio, nivel de riqueza real, expectativas del tipo de cambio real, productividad, etc.

Respecto a la elasticidad - ingreso real de Estados Unidos del tipo de cambio, se observa que

en el largo plazo, el tipo de cambio nominal responde de manera poco sensible a los cambios registrados en el ingreso real de E.U; no obstante, el coeficiente calculado refleja alta

significancia estadística, lo que valida la inclusión de esta variable en el modelo. Una

explicación a este hecho, se encuentra en los efectos que tiene el incremento en el ingreso real de E.U. sobre su nivel de precios, es decir, un aumento en el ingreso de E.U. motivará un incrementó en la demanda real de dinero, y por eq. (3) empujará a la baja su nivel de precios.

18

Por la condición de la PPA, este descenso en el nivel de precios de

E.U.

depreciará el tipo decambio nominal; sin embargo, es posible suponer que el efecto directo en e por variaciones en

y* se encuentre en los desequilibrios de la cuenta corriente de México ocasionados por la baja en los precios de los productos de Estados Unidos, lo cual en el largo plazo depreciará el tipo de cambio para corregir estos desajustes.

Por último, de acuerdo a los resultados obtenidos en ambas metodologías, se constata la

existencia de una relación casi equiproporcional entre la condición de la PPA y el tipo de cambio nominal, lo que confirma el valor teórico sugerido por el modelo y su consistencia con la tesis planteada por Dornbusch (1980), en cuanto a que la PPA es un determinante fundamental que explica el comportamiento del tipo de cambio nominal, sobre todo en

aquellos países donde el diferencial de inflación es grande, además este resultado concuerda con los obtenidos por Galindo (1995), en cuanto a que el coeficiente asociado a la variable PPA es cercano a uno, pero no estrictamente igual a uno, como lo refleja la prueba de Wald aplicada en nuestro modelo.

ANÁLISIS POR SUB-PERIODOS

Como se señaló anteriormente, el modelo monetario con precios flexibles es aplicable únicamente a regímenes de tipo de cambio flexible; por tal motivo, se propuso establecer la relación de las variables involucradas en el modelo, considerando de manera independiente las distintas sub-muestras que integran la muestra de largo plazo y que son los periodos en los cuales la política cambiaria se condujo bajo el régimen de libre flotacióng, de acuerdo al

esquema 1. A continuación se presentan en el cuadro 5, los resultados de

MCO

para lasdistintas sub-muestras, así como las respectivas pruebas de diagnóstico:

Si bien, en los sub-periodos considerados se estableció formalmente un tipo de cambio flexible, se presentan

también diferentes mecanismos de intervención por parte de la autoridad monetaria, con el fin de evitar que el tipo de cambio pudiera constituirse en un factor de desequilibrio inflacionario.

CUADRO

5.

PRUEBA DE MCO PARA e, d , d*, y, y*, (p-p*) Periodos donde se obseruó un Tipo de Cambio FlexibleVariable Dependiente: e

Periodo Variables independientes Estadísticos

m2 m2* y Y* (P-P*) R2 D-W

S.

E

Prob(F)

1980.1-1988.W 0.13 0.37 1.01 0.45 0.94 0.99 1.64 0.03 0.000

(0.08) (0.03) (0.00) (0.02) (0.00)

1995.1-1999.1

-

0.19 0.24 -0.71 0.56 1.02 0.95 2.33 0.03 0.000(0.64) (0.79) (0.05) (0.56) (0.00)

Los valores entre paréntesis indican la probabilidad asociada al estadístico t correspondiente a cada coeficiente.

Resultados de las pruebas de diagnóstico aplicadas al modelo econométrico por MCO, con sus

respectivas probabilidades asociadas:

Periodo

1980.1

-

1988.IV

Estadístico Valores Calculados Estadístico Valores Calculados

R2 0.999699 R2adj 0.999660

Prob (F) 0.000000 D-W 1.637602

Prob (J-B) 0.48817 Prob ARCH( 1) 0.471425

Prob L M ( 1) 0.319803 Prob ARCH(2) 0.446472

Prob LM(2) 0.471575 Prob RESET

(1)

O. 05843Prob White (nc) 0.630773 Prob White (c) 0.898154

20

".

Periodo 1995.1

-

1999.1Estadístico Valores Calculados Estadístico Valores Calculados

R2 0.955587 R2adj 0.940782

Prob (F) 0.00000 D-W 2.337778

Prob (J-B) 0.959261 Prob ARCH( 1) 0.975223

Prob LM(1) 0.306336 Prob ARCH( 2) 0.477448

Prob LM(2) 0.256667 Prob RESET (1) 0.713291

Prob White (nc) 0.013963 Prob White (c) s/n

Las pruebas de especificación aplicadas a los dos sub-periodos del modelo, nos permiten

concluir que los altos coeficientes de determinación

R2

(0.999 y 0.955) y las reducidasdesviaciones estándar de la regresión

(0.03

y 0.03) para los periodos 1980.1-

1988.IV y1995.1 - 1999.1 respectivamente, nos indican un adecuado comportamiento de los datos, lo

cual se corrobora con el análisis gráfico (ver anexo A3). Asimismo, podemos afirmar que de

acuerdo a la probabilidad asociada al estadístico Jarque- Bera, en ambos casos los resultados

superan la prueba de normalidad, lo que robustece los resultados de las de más pruebas.

Se constata la ausencia de autocorrelación serial y heteroscedasticidad en ambos casos, dado

que las pruebas de Breusch - Godfrey Lm(1); i = 1,2, aplicadas a los dos periodos aceptan la

hipótesis nula de ausencia de correlación entre los errores; en tanto que las pruebas ARCH (i);

i = 1,2, aplicadas a los mismos periodos, aceptan la hipótesis nula de homoscedasticidad. La

prueba de White en sus dos modalidades (sin términos cruzados y con términos cruzados)

corrobora la ausencia de heteroscedasticidad en el análisis aplicado al periodo 1980.1 -

1988.W; sin embargo, para el periodo 1995.1-1999.1, se exhibe en apariencia la existencia de

heteroscedasticidad en los datos, pero esto debido fundamentalmente a lo pequeño de la

muestra.

En lo referente a la estabilidad funcional del modelo, se puede constatar que, de acuerdo a la

prueba RESET de Ramsey, esta se encuentra bien especificada. Este hecho se robustece con

las pruebas gráficas Cumulatioe Sum, CUSUM y CUSUM Q (ver anexo A4), las cuales revelan

que los parámetros son estructuralmente estables en el periodo 1995.1-1999.1; aunque para el

periodo 1980.1-1988.IV, la prueba CUSUM Q muestra una ruptura estructural en el

comportamiento de los parámetros en el lapso 1985.1 a 1987.1; es probable que esto

obedezca al fuerte descenso en los precios del petróleo, las consecuencias dejadas por el sismo de 1985 y los programas de estabilización implantados en esos años.

Las elasticidades obtenidas en el análisis de los dos periodos, muestran al igual que en el

análisis de largo plazo, que las variables más relacionadas con el tipo de cambio nominal, esto es, el ingreso real de México y sobre todo la condición de la PPA son altamente significativas, en particular para el periodo 1980.1-1988.IV, donde la magnitud y sentido de los coeficientes estimados están en concordancia con los obtenidos en el análisis de largo plazo. Asimismo se observa para el mismo periodo, que las variables monetarias de México y Estados Unidos ejercen escasa influencia en la determinación directa del tipo de cambio nominal, lo que

manifiesta una vez más la validez de los argumentos anteriormente expuestos con relación a la causalidad entre estas variables.

Respecto a las elasticidades calculadas en el periodo 1995.1-1999.1, se aprecia que la mayoría de los coeficientes obtenidos no son estadísticamente significativos, además de que el sentido y magnitud de los mismos difieren de los obtenidos en las otras pruebas; conjeturamos que

esta situación anómala es resultado de la estrechez de la muestra, dado que, ante la falta de información para trabajar con datos mensuales, sólo se consideró en el análisis una muestra de 17 observaciones trimestrales; no obstante, a pesar de estas serias limitaciones técnicas, la elasticidad - PPA del tipo de cambio refleja significancia estadística, así como una alta

consistencia con las estimaciones presentadas en las demás pruebas. Este hecho refrenda la fuerte relación que existe entre el diferencial de precios de México y Estados Unidos con el tipo de cambio nominal.

CONCLUSIONES

El análisis empírico efectuado con base en el análisis de cointegración por el procedimiento de Johansen, revela la existencia de una relación de largo plazo entre las variables involucradas en el modelo; esto es, hay prueba de que en el largo plazo el tipo de cambio nominal

responde a las variables de carácter monetario, pero también responde a los cambios

registrados en las variables reales de la economía, que en nuestro modelo están representadas

por el ingreso real de ambos países; a pesar de la existencia de distintos regímenes cambiarios dentro del periodo de estudio.

La evidencia presentado por el análisis de regresión con MCO, corrobora que en el largo plazo las variables más relacionadas con el tipo de cambio nominal, son la condición de la PPA y el ingreso real de México; al respecto, resulta interesante señalar que las estimaciones obtenidos por MCO y por el método de cointegración de Johansen arrojan resultados muy similares en cuanto a magnitud y sentido de los coeficientes. En ambos casos, la elasticidad-PPA del tipo de cambio resulta cercana a la unidad, lo que prueba que en el largo plazo el tipo de cambio tiende a ajustarse al diferencial de los indices de precios de México y Estados Unidos, como lo prueba Galindo (1995), aún cuando en algunos casos el tipo de cambio nominal se asumió

enteramente como un instrumento de política económica por las autoridades monetarias.

La fuerte relación que existe entre el ingreso real de México y el tipo de cambio, muestra el importante rol que juegan las variables reales de la economía en la determinación del tipo de cambio nominal.

Al

respecto, para un mejor entendimiento de los movimientos del tipo de cambio nominal, podría ser conveniente desarrollar un modelo más completo que incluya las principales variables relacionadas con el sector real de la economía.Se advierte por ambas metodologias, que la expansión monetaria no es la variable más

relevante en el comportamiento del tipo de cambio; sin embargo, se puede advertir que, en el largo plazo, la relación fundamental de las variables monetarias con el tipo de cambio se verifica a través de la condición de la PPA, donde los precios guardan una relación de

equilibrio equiproporcional, de largo plazo, con la expansión monetaria (J.D.Liquitaya, 1998).

De modo suplementario, se observa que, tanto la oferta monetaria, como el ingreso real de

estados Unidos, inciden de manera significativa en las variaciones del tipo de cambio nominal. Sobre este hecho, es posible suponer que los movimientos en el tipo de cambio, responden en el largo plazo a las variaciones registradas en el índice de precios de Estados Unidos, que a su

vez guarda una relación directamente proporcional con la expansión monetaria (Gujarati,

1999)”, lo que refrenda la verificación de la PPA en el largo plazo. Sin embargo, en lo

‘O En Gujarati 1999 “Econometriu”, tercera edición; se presentan los resultados de un estudio realizado para Estados

Unidos por Keith M. Carlson 1980, “The Lag from Money to Prices ”, Review, Federal Reserve Bank of St. Louis, p.4, en

referente a la relación que existe entre la variable real de la economía externa y el tipo de cambio nominal, nuestro modelo monetarista revela serias limitaciones, al considerar

únicamente que la relación entre las mismas recae por el lado de la oferta, es decir, un aumento en el producto de E. U. incrementará la demanda por saldos reales de ese país y por la ecuación de demanda monetaria, motivará una baja en el nivel de precios. Resulta plausible suponer, dada la notable relación que se ha manifestado en México entre la cuenta corriente y el tipo de cambio nominal, que los efectos por el lado de la demanda también son un factor clave en la determinación del tipo de cambio.

El análisis empírico por MCO practicado a los dos sub-periodos en los cuales prevaleció más

claramente una política de libre flotación, revela que en ambos casos, los movimientos del tipo de cambio nominal han seguido muy de cerca los cambios registrados en el diferencial de los indices de precios. Este hallazgo pone de manifiesto la validez para el caso de México de la hipótesis planteada por Dornbusch (1980) en el sentido de que la condición de la PPA es un

factor clave que explica el comportamiento del tipo de cambio nominal, particularmente en aquellos países donde el diferencial de los indices de inflación es grande. Asimismo, en

concordancia con el análisis de largo plazo, se constata la importante relación que existe entre las variables reales de la economía y el tipo de cambio nominal; lo que refuerza la pertinencia de utilizar un modelo más completo.

Las pruebas de especificación aplicadas en el análisis de largo plazo, como al de sub-periodos, muestran que en todos los casos no se violó el supuesto básico de normalidad; de igual forma, las pruebas de Breusch - Godfrey, ARCH y White con términos cruzados y no cruzados, constatan la ausencia de autocorrelación serial y heteroscedasticidad; por otro lado, las

pruebas RESET de Ramsey y las gráficas Cumulative Sum, exhiben que la forma funcional de

las ecuaciones está bien especificada. Este hecho nos permite concluir que el modelo

seleccionado para el análisis empírico es adecuado en sentido estadístico, en virtud de que no viola los supuestos básicos del modelo clásico de regresión lineal. Esto se refuerza por una

adecuada reproducción en el comportamiento de los datos, lo cual se constata en el análisis gráfico (ver anexo A l y A3) y por los altos coeficientes de determinación obtenidos.

donde se prueba que efectivamente existe una relación equiproporcional entre el aumento de la oferta monetaria y el índice de precios.

En resumen, la evidencia presentada en este trabajo muestra en primera instancia, que la

condición de la PPA, aunque no se cumple de manera estricta, sí constituye factor

fundamental en la explicación de los movimientos del tipo de cambio nominal en el largo plazo; esto hace que el modelo monetario de determinación del tipo de cambio que asume precios flexibles (MPF), pueda ser considerado como un buen proxy en la simulación del

comportamiento pasado del tipo de cambio; sin embargo, para efectos de pronóstico, los resultados obtenidos sugieren la adopción de un modelo más completo que incluya

explícitamente las expectativas racionales de los agentes y las variables relacionadas al sector real de la economía.

25

"

Banco de México (varios números), Indicadores Económicos, México.

Carstens G. Agustín (1987), “ Paridad de tasas de intereses y riesgo político: El caso de México”, en

Estudios Económicos, Colmex, vol. 11, núm. 2, pp. 269-294.

Carstens G, Agustín y Werner M. Alejandro (1999), “Mexico’s Monetary Policy Framework Under a Floating Exchange Rate Regime”, en Documento de Inuestigación No. 9905, Banco de México.

Dornbusch R. (1980), “ Exchange Rate Economics: Where do we stand?”, en Economic

Interdependence and Flexible Exchange Rates, edit. Bhandaris S. Jagdeep and Putman H. Bluford, MIT

press, Cambridge Massachussetts, pp. 45-83

Dornbusch R. (1976), “Expectations and Exchange Rate Dynamics”, en Journal of Political Economy,

vol. 84, núm. 6, pp. 1161-1176.

Dornbusch R. y Fischer Stanley (1994), Macroeconomía (6” edición), España, McGraw-Hill.

Frankel A. Jeffrey (1980), “Monetary and Portfolio-Balance models of Exchange Rate Determination”,

en Economic Interdependence and Flexible Exchange Rates, edit. Bhandaris S. Jagdeep and Putman H.

Bluford, MIT press, Cambridge Massachussetts, pp. 84-115.

Frenkel A. Jacob (1976), “A Monetary Approach to the Exchange Rate: Doctrinal Aspects and Empirical

Evidence”, en Exchange Rate Economics I , ed. MacDonald Ronald and Taylor P. Mark, Great Britain,

University Press Cambridge, pp. 147-171.

Galindo M. Luis (1995), “Una nota sobre el tipo de cambio en México”, en Investigación Económica,

UNAM, núm. 212, pp. 113-134.

Girton L. and Roper Don (1977), “ A Monetary Model of Exchange Market Pressure Applied to the

Gujarati

N.

Damodar (1999), Econometría (3” edición), Colombia, McGraw-Hill.International Monetary Fund (varios números), International Financial Statistics, United States.

Johansen S. and Juselius K. (1994), “Identification of the long-run and the short-run structure: An

application to the ISLM model”, en Journal ojEconometrics, núm. 63, pp. 7-36.

Kouretas P. Georgios (1997), “Identifying linear restrictions on the monetary exchange rate model and

the uncovered interest parity: Cointegration evidence from Canadian-US. dollar”, en Canadian Journal

of Economics, vol. X X X , núm. 4”, pp. 875-890.

Krugman R. Paul and Obstfeld M. (1996), Economía Internacional (3” edición), España, McGraw-Hill.

Liquitaya B. José (1998), “Dinero, producto, tasas de interés y precios: Un análisis de cointegración”, en Investigación Económica, UNAM, vol. LVIII, núm. 225, pp. 99-128.

Liquitaya B. José (1999), “Expectativas, inflación y demanda de saldos monetarios reales en México”, en Economía Teoría y Practica, núm. 11, pp. 61-81.

MacDonald R. and Taylor P. Mark (edit. 1992), “Introduction”, en Exchange Rate Economics I, Great

Britain, University Press Cambridge.

Schwartz Moisés (1998), “El tipo de cambio en la experiencia de México”, en Reoista BCV, Venezuela,

foros no.1, núm. extraordinario, pp. 157-163.

Stock H. James and Watson W. Mark (1993), “A Simple Estimator of Cointegrating Vectors in Higher Order Integrated Systems”, en Econometrica, vol. 61, núm. 4, pp. 783-820.

30 20 10

O

.lo

.20anexo A l

0.05

o.

O0-0.05

-0.10

ANEXO

Correspondiente a la ecuación del cuadro 4. (1980.1 - 1999.1)

"""

"-

l , ~ , , , ~ , , , ~ , , , ~ , , , ~ 1 , , , , , , 1 , , , 1 , , , 1 , , , l , , , I , I , I , , , l , , , , , , , , , , , , , , , , , ,

1 82 84 86 88 90 92 94 96 I 98 4

2

O

-2

-4

Residual --- Actual Fitted

I

~~

anexo A2 Correspondiente a la ecuación del cuadro 4. (1980.1 - 1999.1)

""

"_ ""_

"" " " " " " "_

" """_

S"

" " " " ""_

" "" " " " --.

1 ~ 1 1 , ~ , , , ) , , , ~ , , , 1 , , , 1 , , , 1 , , , , , , , , , , , , , , , , , , , , , ,, , , , , ,I_

82 84 86 88 90 92

sb

46 I 481.2

1

.o

0.8 0.6 0.4 0.2 0.0 -0.2

[

- CUSUM of Squares 5% Significance1anexo A3

Correspondiente a la ecuación del cuadro 5. (1980.1 - 1988.IV)

1

/'

- 0,/""

/

H

-1

-2

-3

0.04 ---" - -4

-0.06 ~ , , , l , , , í , , , l , , , l , , , í , , , l , , , , , , ~ V

, , I

80 81 82 83 84 85 86 87 88

o.

100.05

0.00

-0.05

-0.10

9

Residual --- Actual Fitted

1

~~

Correspondiente a la ecuación del cuadro 5. (1995.1 - 1999.1)

I I I I , , , I I , , ( I

1 95:3 96:l 96:3 97:l 97:3 98:l 98:3 95

I

Residua I - - - Actual ---- FittedI

2.4

2.2

2.0

1.8

1

29

anexo A4

Correspondiente a la ecuación del cuadro 5. (1980.1 - 1988.IV)

20

10

O

- 10

- 20

1.6

1.2

0.8

0.4

Correspondiente a la ecuación del cuadro 5. (1980.1 - 1988.W)

-0.41 I , ,

,

I I , I , I , I I , , I I , I , I , I I ,82 83 84 85 86 87 88

-

c

usu

M of Squares 5% Significance1anexo A4

Correspondiente a la ecuación del cuadro 5. (1995.1 - 1999.1)

15

5-1

0 -

-15 I I I I I I I I I I

96: 3 97: 1 97:3 98: 1 98: 3 !

1.5

1

.o

O. 5

0.0

0.5

- C U SU M --- 5% Significance

I

Correspondiente a la ecuación del cuadro 5. (1995.1 - 1999.1)

*”’ _”” “- ““ ”” /--- _ * ” _ _ ”

“ - e

” - e

””

_ _ / ” _”’

””

“ - e

_ _ “

__---

_ - - e_ _ - ” *”- * * - -

” e -

“_“- ”

”” ”-” _ ”

__--

._” ”_”“I I I 1 I I I I I

96:3 97: 1 97:3 98: 1 98: 3 9 I

-

c

U SU M of Squares 5% Significance131

:1