ESCUELA EN BANCA Y FINANZAS

MODALIDAD ABIERTA Y A DISTANCIA

“Preferencias en el uso de productos y servicios

financieros que

ofrecen las instituciones del sistema financiero regulado

ecuatoriano, año 2010

”

. Plaza Guayaquil.

Trabajo de Fin de Carrera previa a la obtención del Título de

Ingeniero en Administración en Banca y Finanzas.

Autores:

Iñiguez Ochoa Viviana Lucía

Mora Riofrío Jamie Angélica

Director:

Ing. Landacay Torres Mireya del Cisne

LOJA - ECUADOR

CERTIFICACIÓN

Ing. Mireya del Cisne Landacay Torres

DOCENTE DE LA ESCUELA DE BANCA Y FINANZAS

C E R T I F I C A:

Que el presente trabajo realizado por las estudiantes Viviana Lucía Iñiguez Ochoa y Jamie Angélica Mora Riofrío, ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación.

Loja, enero de 2012

__________________

iii

CESIÓN DE DERECHOS

“Nosotras, Viviana Lucía Iñiguez Ochoa y Jamie Angélica Mora Riofrío, declaramos

ser autoras del presente trabajo y eximimos expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de

la Universidad”.

AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo, son de exclusiva responsabilidad de las autoras.

v

DEDICATORIA

A mis padres que con su ejemplo y apoyo han guiado y motivado la culminación de esta etapa de formación profesional y personal.

Viviana Lucía Iñiguez Ochoa.

A mi esposo, mis tiernas hijas y mis padres que han sido los pilares y apoyo en la consecución de las metas y objetivos dentro de mi formación personal y profesional.

AGRADECIMIENTO

A la Universidad Técnica Particular de Loja por permitirnos realizar nuestros estudios profesionales, a través de la Educación a Distancia.

De manera especial, nuestro sincero agradecimiento a la ingeniera Mireya Landacay, por haber guiado y orientado acertadamente nuestra práctica profesional.

Finalmente agradecemos a todas las personas que de una u otra manera colaboraron con nosotros hasta la culminación de nuestro trabajo.

vii

RESUMEN EJECUTIVO

El objetivo general planteado para la presente investigación, es conocer el grado de preferencias en el uso de productos y servicios financieros que ofrecen las instituciones del sistema financiero regulado ecuatoriano, para lo cual a este grupo se asignó la aplicación de 203 encuestas directas en la plaza Guayaquil, distribuidas entre 6 bancos y 5 cooperativas de ahorro y crédito reguladas.

El desarrollo del tema, presenta las bases teóricas y legales sobre el sistema financiero ecuatoriano, su estructura y los tipos de productos y servicios. Se incluye también información sobre nuevas tendencias de productos y servicios relacionados a la web 2.0 y a los avances de la tecnología en el campo financiero.

ÍNDICE DE CONTENIDOS

CAPÍTULO I

1. EL SISTEMA FINANCIERO ECUATORIANO: BREVE DESCRIPCIÓN Y CARACTERIZACIÓN

Introducción 1

1.1. Ley General de instituciones financieras. 1

1.1.1. Definición. 1

1.1.2. Órganos rectores del sistema financiero. 1

1.1.2.1. Superintendencia de Bancos y Seguros. 2

1.1.2.2. Junta Bancaria. 2

1.1.3. Alcance y regulaciones. 2

1.2. Estructura sistema financiero ecuatoriano. 3

1.2.1. Banca Privada. 3

1.2.1.1. Definiciones básicas. 3

1.2.1.2. Caracterización de la banca ecuatoriana. 4

1.2.1.3. Productos y servicios financieros. 5

1.2.2. Cooperativismo. 6

1.2.2.1. Definiciones básicas. 6

1.2.2.2. Cooperativismo en el Ecuador. 6

1.2.2.3. Productos y servicios. 8

1.2.3. El Mutualismo. 8

1.2.3.1. Definiciones Básicas. 8

1.2.3.2. El Mutualismo en el Ecuador. 9

1.2.3.3. Productos y Servicios. 10

1.2.4. La Banca Pública. 10

1.2.4.1. Definiciones Básicas. 10

1.2.4.2. La banca pública en el Ecuador. 10

1.2.4.3. Productos y Servicios. 11

1.3. Tendencias actuales de productos y servicios financieros. 12

ix

1.3.2. Canales de provisión de servicios financieros. 12 1.3.3. Los retos futuros de los productos y servicios financieros

en el Ecuador. 13

CAPÍTULO II

2. ANALISIS SITUACIONAL DEL SISTEMA FINANCIEROS ECUATORIANO. UNA PERSPECTIVA DESDE LA OFERTA POR PLAZA

Introducción 14

2.1. El sistema financiero local (Análisis por plaza y subsistema). 14

2.2. Evolutivo de captaciones. 22

2.2.1. Por tipo de depósito. 22

2.2.2. Por subsistema. 23

2.3. Evolutivo de cartera. 28

2.3.1. Por tipo de cartera. 27

2.3.2. Por subsistema. 29

2.4. Productos y servicios financieros. Tipos y costos. 33

2.4.1. Por institución financiera. 33

2.4.2. Por subsistema. 40

CAPÍTULO III

3. ACCESO Y PREFERENCIA DE PRODUCTOS Y SERVICIOS FINANCIEROS. UNA PERSPECTIVA DESDE LA DEMANDA

Introducción 43

3.1. Factores que influyen en la preferencia de productos y servicios

financieros. 43

3.1.1. Estudio comparativo entre tipos de IFIS. 43

3.1.1.1. Banco Internacional. 43

3.1.1.2. Banco Litoral. 47

3.1.1.3. Banco de Machala. 50

3.1.1.5. Banco Produbanco. 57

3.1.1.6. Banco Proamérica. 60

3.1.1.7. Cooperativa de Ahorro y Crédito 15 de Abril. 64 3.1.1.8. Cooperativa de Ahorro y Crédito 23 de Julio. 67 3.1.1.9. Cooperativa de Ahorro y Crédito 29 de Octubre. 68

3.1.1.10. Coop. de Ahorro y Créd. Cámara de Comercio Ambato. 72 3.1.1.11. Cooperativa de Ahorro y Crédito y Coopad. 75

3.1.1.12. Entidades no reguladas. 78

3.1.2. Estudio comparativo entres productos y servicios. 81 3.1.2.1. Estudio comparativo entre productos y servicios de bancos. 81 3.1.2.2. Estudio comparativo entre productos y servicios de

Cooperativas reguladas. 85 3.2. La comunicación con el cliente y el servicio al cliente. 89

3.2.1. Comunicación con el cliente. 89

3.2.2. Servicio al cliente. 91

CONCLUSIONES Y RECOMENDACIONES

1. Conclusiones. 96 2. Recomendaciones. 98

BIBLIOGRAFÍA 100

xi

ÍNDICE DE CUADROS

Cuadro 1: Sistema de bancos privados. 4

Cuadro 2: Indicadores financieros sistema de bancos privados. 5

Cuadro 3: Sistema de cooperativas de ahorro y crédito. 7

Cuadro 4: Indicadores financieros sistema de cooperativas de ahorro y crédito. 7

Cuadro 5: Sistema de mutualistas. 9

Cuadro 6: Indicadores financieros sistema de mutualistas. 10

Cuadro 7: Banca pública. 11

Cuadro 8: Indicadores financieros banca pública. 11

Cuadro 9: Detalle de instituciones financieras por subsistemas. 15

Cuadro 10: Captaciones plaza Guayaquil. 15

Cuadro 11: Colocaciones plaza Guayaquil. 16

Cuadro 12: Captaciones plaza Guayaquil por subsistemas. 16

Cuadro 13: Colocaciones plaza Guayaquil por subsistemas. 17

Cuadro 14: Participación de bancos en captaciones 2010 en plaza Guayaquil. 19

Cuadro 15: Participación de bancos en colocaciones 2010 en plaza Guayaquil. 20

Cuadro 16: Participación de cooperativas en colocaciones y captaciones 2010. 20

Cuadro 17: Participación de sociedades financieras- colocaciones y captaciones. 21 Cuadro 18: Participación de entidades públicas en colocaciones y captaciones. 21

Cuadro 19: Captaciones plaza Guayaquil. 22

Cuadro 20: Captaciones a plazo – plaza Guayaquil por subsistemas. 23

Cuadro 21: Captaciones monetarias – plaza Guayaquil por subsistemas. 25

Cuadro 22: Captaciones ahorros - plaza Guayaquil por subsistemas. 26

Cuadro 23: Otros depósitos – plaza Guayaquil por subsistemas. 27

Cuadro 24: Colocaciones plaza Guayaquil por subsistemas 28

Cuadro 25: Cartera comercial – plaza Guayaquil por subsistemas. 29

Cuadro 26: Cartera consumo – plaza Guayaquil por subsistemas. 29

Cuadro 27: Cartera vivienda – plaza Guayaquil por subsistemas. 30

Cuadro 28: Cartera microfinanzas – plaza Guayaquil por subsistemas. 30

Cuadro 29: Costos de productos y servicios financieros bancos. 35

Cuadro 30: Costos de productos y servicios financieros mutualistas. 36

Cuadro 32: Costos de productos y servicios financieros sociedades financieras. 38

Cuadro 33: Costos de productos y servicios financieros banca pública. 39

Cuadro 34: Costos de productos y servicios financieros subsistemas. 40

Cuadro 35: Costos de servicios financieros subsistemas. 41

Cuadro 36: Canales de comunicación – bancos plaza Guayaquil. 90

Cuadro 37: Canales de comunicación – cooperativas reguladas plaza Guayaquil. 91

Cuadro 38: Valoración del servicio al cliente por bancos plaza Guayaquil. 92

Cuadro 39: Valoración del servicio al cliente por cooperativas plaza Guayaquil. 93

Cuadro 40: Mejoras requeridas por los clientes de los bancos plaza Guayaquil. 94

Cuadro 41: Mejoras requeridas por los clientes de las cooperativas plaza Guayaquil. 95

xiii

ÍNDICE DE GRÁFICOS

Gráfico 1: Participación en depósitos por subsistemas. 18 Gráfico 2: Participación en colocaciones por subsistemas. 18 Gráfico 3: Evolución por tipo de depósitos en la Plaza Guayaquil. 22 Gráfico 4: Evolución de los depósitos a plazo por subsistema –

Plaza Guayaquil. 24

Gráfico 5: Evolución depósitos a plazo por subsistema - Plaza Guayaquil. 24 Gráfico 6: Evolución depósitos monetarios por subsistema - Plaza Guayaquil. 25 Gráfico 7: Evolución depósitos de ahorros por subsistema - Plaza Guayaquil. 26 Gráfico 8:Evolución depósitos de ahorros por subsistema - Plaza Guayaquil. 27 Gráfico 9: Evolución de los tipos de cartera - Plaza Guayaquil. 28 Gráfico 10: Evolución tipos de cartera en el sistema bancario -

Plaza Guayaquil. 30

Gráfico 11: Evolución tipos de cartera en cooperativas – Plaza Guayaquil. 31 Gráfico 12: Evolución tipos de cartera en mutualistas – Plaza Guayaquil. 31 Gráfico 13: Evolución tipos de cartera en las sociedades financieras 32 Gráfico 14: Evolución tipos de cartera en la banca pública - Plaza Guayaquil. 32 Gráfico 15: Preferencia de Productos – Banco Internacional Plaza Guayaquil. 44 Gráfico 16: Preferencia de Servicios – Banco Internacional Plaza Guayaquil. 44 Gráfico 17: Razón 1 para ser Cliente – Banco Internacional Plaza Guayaquil. 45 Gráfico 18: Razón 2 para ser Cliente – Banco Internacional Plaza Guayaquil. 45 Gráfico 19: Razón 3 para ser Cliente – Banco Internacional Plaza Guayaquil. 46 Gráfico 20: Clientes del Banco Internacional que son clientes de otras

entidades. 46

Gráfico 30: Razón dos para ser Cliente – Banco de Machala Plaza Guayaquil. 52 Gráfico 31: Razón tres para ser Cliente – Banco de Machala Plaza Guayaquil. 53 Gráfico 32: Clientes del Banco de Machala que son clientes de otras entidades. 53 Gráfico 33: Preferencia de Productos – Banco Procredit Plaza Guayaquil. 54 Gráfico 34: Preferencia de Servicios – Banco Procredit Plaza Guayaquil. 54 Gráfico 35: Razón uno para ser Cliente – Banco Procredit Plaza Guayaquil. 55 Gráfico 36: Razón dos para ser Cliente – Banco Procredit Plaza Guayaquil. 55 Gráfico 37: Razón tres para ser Cliente – Banco Procredit Plaza Guayaquil. 56 Gráfico 38: Clientes del Banco Procredit que son clientes de otras entidades. 56 Gráfico 39: Preferencia de Productos – Produbanco Plaza Guayaquil. 57 Gráfico 40: Preferencia de Servicios - Produbanco Plaza Guayaquil. 58 Gráfico 41: Razón uno para ser Cliente – Produbanco Plaza Guayaquil. 58 Gráfico 42: Razón dos para ser Cliente – Produbanco Plaza Guayaquil. 59 Gráfico 43: Razón tres para ser Cliente – Produbanco Plaza Guayaquil. 59 Gráfico 44: Clientes del Banco Produbanco son clientes de otras entidades. 60 Gráfico 45: Preferencia de Productos – Banco Proamérica Plaza Guayaquil. 60 Gráfico 46: Preferencia de Servicios – Banco Proamérica Plaza Guayaquil. 61 Gráfico 47: Razón uno para ser Cliente – Banco Proamérica Plaza Guayaquil. 62 Gráfico 48: Razón dos para ser Cliente – Banco Proamérica Plaza Guayaquil. 62 Gráfico 49: Razón tres para ser Cliente – Banco Proamérica Plaza Guayaquil. 63 Gráfico 50: Clientes del Banco Proamérica que son clientes de otras entidades. 63 Gráfico 51: Preferencia de Productos – Coop. 15 de Abril Plaza Guayaquil. 64 Gráfico 52: Preferencia de Servicios – Coop. 15 de Abril Plaza Guayaquil. 65 Gráfico 53: Razón uno para ser Cliente – Coop. 15 de Abril Plaza Guayaquil. 65 Gráfico 54: Razón dos para ser Cliente – Coop. 15 de Abril Plaza Guayaquil. 66 Gráfico 55: Razón tres para ser Cliente – Coop. 15 de Abril Plaza Guayaquil. 66 Gráfico 56: Preferencia de Productos – Coop. 23 de Julio Plaza Guayaquil. 67 Gráfico 57: Preferencia de Servicios – Coop. 23 de Julio Plaza Guayaquil. 68 Gráfico 58: Preferencia de Productos – Coop. 29 de Octubre Plaza Guayaquil. 68 Gráfico 59: Preferencia de Servicios – Coop. 29 de Octubre Plaza Guayaquil. 69 Gráfico 60: Razón uno para ser Cliente – Coop. 29 de Octubre Plaza

Guayaquil. 70

xv

Gráfico 63: Clientes de Coop. 29 de Octubre que son clientes de otras entidades. 71 Gráfico 64: Preferencia de Productos – Coop. Cámara de Comercio de Ambato

Plaza Guayaquil. 72

Gráfico 65: Preferencia de Servicios – Coop. Cámara de Comercio de Ambato

Plaza Guayaquil. 72

Gráfico 66: Razón uno para ser Cliente – Coop. Cámara de Comercio de Ambato

Plaza Guayaquil. 73

Gráfico 67: Razón dos para ser Cliente – Coop. Cámara de Comercio de Ambato

Plaza Guayaquil. 73

Gráfico 68: Razón tres para ser Cliente – Coop. Cámara de Comercio de Ambato

Plaza Guayaquil. 74

Gráfico 69: Clientes de Coop. Cámara de Comercio de Ambato que son

clientes de otras entidades. 74

Gráfico 70: Preferencia de Servicios – Coopad Plaza Guayaquil. 75 Gráfico 71: Preferencia de Productos – Coopad Plaza Guayaquil. 76 Gráfico 72: Razón uno para ser Cliente – Coopad Plaza Guayaquil. 76 Gráfico 73: Razón dos para ser Cliente – Coopad Plaza Guayaquil. 77 Gráfico 74: Razón tres para ser Cliente – Coopad Plaza Guayaquil. 77 Gráfico 75: Clientes de Coopad que son clientes de otras entidades. 78 Gráfico 76: Clientes de cooperativas no reguladas – en bancos Plaza

Guayaquil. 79

Gráfico 77: Preferencia de productos - clientes de bancos en cooperativas no

reguladas Plaza Guayaquil. 79

Gráfico 78: Clientes de cooperativas no reguladas en cooperativas reguladas

Plaza Guayaquil. 80

Gráfico 79: Preferencia de productos - clientes de cooperativas reguladas en

cooperativas no reguladas Plaza Guayaquil. 80

Gráfico 80: Preferencia de Productos – bancos Plaza Guayaquil. 81 Gráfico 81: Rangos de edad clientes Cuentas de Ahorro – bancos Plaza

Guayaquil. 82

Gráfico 82: Situación laboral clientes Cuentas de Ahorro – bancos Plaza

Gráfico 83: Rangos de edad clientes Cuentas Corrientes – bancos Plaza

Guayaquil. 84

Gráfico 84: Situación laboral clientes Cuentas Corrientes – bancos Plaza

Guayaquil. 84

Gráfico 85: Preferencia de Servicios – bancos Plaza Guayaquil. 85 Gráfico 86: Preferencia de Productos – cooperativas reguladas Plaza

Guayaquil. 86

Gráfico 87: Rangos de edad clientes Cuentas de Ahorro – coop. Plaza

Guayaquil. 87

Gráfico 88: Situación laboral clientes Cuentas de Ahorro – coop. Plaza

Guayaquil. 87

Gráfico 89: Rangos de edad clientes Cuentas de Ahorro – coop. Plaza

Guayaquil. 88

Gráfico 90: Situación laboral clientes Cuentas de Ahorro – coop. Plaza

Guayaquil. 88

xvii

INTRODUCCIÓN

El presente tema de investigación trata sobre las preferencias en el uso de productos y servicios financieros que ofrecen las instituciones del sistema financiero regulado ecuatoriano, el cual se ejecuta a nivel nacional en las 24 capitales de provincia, es un estudio de tipo descriptivo cuyo objetivo es el obtener información, analizarla y presentar resultados que contribuyan con una base de datos sobre dichas preferencias.

El objetivo general planteado es conocer el grado de preferencia en el uso de productos y servicios financieros que ofrecen las entidades financieras reguladas por la Superintendencia de Bancos y los objetivos específicos son: 1) Identificar la composición del sistema financiero ecuatoriano; 2) Determinar los factores que influyen el cliente en el uso de productos y servicios financieros que ofrecen las instituciones del sistemas financiero regulado en el país y 3) Evaluar la calidad de productos y servicios financieros y servicios al cliente.

Estos objetivos se cumplieron en el desarrollo de los capítulos propuestos y la aplicación de encuestas directas a los clientes de las plazas e instituciones asignadas a los diferentes grupos de investigadores.

La metodología empleada para el desarrollo de este trabajo de investigación se dio en función de la organización de grupos de estudiantes-investigadores a los cuales se les asignaron plazas y entidades financieras.

Los métodos de investigación recomendados y utilizados para la recolección de datos para los Capítulos I y II son el método científico tanto analítico-sintético como deductivo-inductivo y métodos particulares como la recolección de datos, lectura y análisis de la información y desarrollo del tema, las técnicas de investigación aplicados en el desarrollo de estos capítulos son la recopilación documental y la observación, mediante el uso de instrumentos como textos y el internet.

de datos y presentación de resultados. Las técnicas utilizadas este capítulo son el muestreo, la aplicación de encuesta y observación, por medio de instrumentos como el listado de instituciones financieras en cada capital de provincia, la muestra y el formulario o encuesta que aplicó a cada cliente.

El tamaño de la muestra se determinó para todo el país, con una distribución porcentual para cada capital de provincia de acuerdo al número de clientes por institución financiera; los parámetros de discriminación para el tamaño de la muestra fueron: nivel de confianza del 95% y un margen de error que varía en función de la plaza entre el 2 al 6%. En función de la información de la superintendencia de bancos a diciembre del 2010 se presentan un total de clientes de captaciones de 7.661 distribuidos en 24 capitales de provincia del país, constituyéndose en el universo, que una vez aplicado la fórmula de universo finito se obtiene una muestra de 13.115 clientes a ser encuestados. El número de encuestas asignado a este grupo es de 203, distribuidas entre las entidades asignadas.

En el Capítulo I se desarrolla la base teórica sobre el sistema financiero ecuatoriano, en relación a la legislación vigente que es el marco de referencia para la

operatividad de cada una de las IFI’s reguladas, así como a la estructura del sistema

y las definiciones, características básicas y productos y servicios financieros de cada uno de los subsistemas que lo conforman, como lo son los bancos, las cooperativas de ahorro y crédito, las mutualistas, las sociedades financieras y la banca pública.

El Capítulo I también incorpora un análisis sobre las tendencias actuales de productos y servicios financieros, en cuanto a la importancia de la web. 2 y la tecnología, los canales de provisión de estos servicios y los retos futuros que se presentan al sistema para aprovechar las nuevas tecnologías en la búsqueda de mercados objetivos que les permita consolidar e incrementar su base de clientes.

xix

al 2010.Este capítulo finaliza con el detalle de los productos y servicios que ofrecen las entidades financieras en cuanto a sus tipos y costos.

En el Capítulo III se presentan los resultados de la investigación de mercado realizada a través de la aplicación de encuestas directas a los clientes de las entidades financieras asignadas en la Plaza Guayaquil, esto es 6 bancos: Internacional, del Litoral, de Machala, Procrédit, Produbanco y Proamérica; y 5 Cooperativas de Ahorro y Crédito reguladas: 15 de abril, 23 de julio, 29 de octubre, Cámara de Comercio de Ambato y Coopad; estos resultados se centralizan en los factores que influyen en la preferencia de productos y servicios financieros, mediante el análisis comparativo entre tipos de instituciones financieras y entre productos y servicios. De igual forma se analizas los datos obtenidos en cuanto a los canales de comunicación que son de preferencia de los clientes y el nivel de servicio que ofrecen las entidades desde la percepción de los clientes encuestados.

CAPÍTULO I

El sistema financiero ecuatoriano: Breve descripción y caracterización

Introducción

La creciente multiplicación y el desarrollo de las entidades financieras, así como el peso e influencia de sus actividades sobre el funcionamiento del sistema económico, constituyen una clara muestra de la relevancia de los diversos intermediarios financieros en la economía moderna.

El concepto de intermediación es sumamente amplio, comprende a personas o empresas de distinto tipo que operan en forma pública o privada, en montos reducidos o considerables y que hacen de ello su actividad específica o no. Bajo esta perspectiva, puede definirse al sistema financiero como aquel que tiene la función de permitir captar el ahorro de los agentes con excedentes y distribuirlos a los agentes deficitarios a través de la intermediación financiera.

1.1 Ley general de instituciones financieras

1.1.1 Definición

La ley general de instituciones del sistema financiero se define como aquella que regula la creación, organización, actividades, funcionamiento y extinción de las instituciones del sistema financiero, así mismo esta ley contiene disposiciones para que la Superintendencia de Bancos y seguros lleve el control y vigilancia sobre dichas instituciones.1

1.1.2 Órganos rectores del sistema financiero

Los máximos organismos de control del sistema financiero son la Superintendencia de Bancos y Seguros y la Junta Bancaria.

2

1.1.2.1 Superintendencia de Bancos y Seguros

La ley general de instituciones del sistema financiero del Ecuador define a la Superintendencia de Bancos como a la entidad encargada de la vigilancia y control de las instituciones del sistema financiero público y privado y de las compañías de seguros y reaseguros, la ley también indica que es una persona jurídica de derecho público, así como un organismo técnico y autónomo, dirigido y representado por el Superintendente de Bancos y Seguros.2

1.1.2.2. Junta Bancaria

La Junta bancaria es el organismo máximo de la Superintendencia de Bancos, la misma que tiene entre sus atribuciones más importantes la formulación de la política de control y supervisión del sistema financiero, así como aprobar las modificaciones del nivel requerido de patrimonio técnico y las ponderaciones de los activos de riesgo y dictar las resoluciones de carácter general para la aplicación de la Ley, entre otras. La Junta Bancaria está conformada por el Superintendente de Bancos y Seguros, quien la preside; El Gerente General del Banco Central; dos miembros con sus respectivos alternos que serán designados por el Presidente de la República y un quinto miembro y su alterno, que serán designados por los cuatro restantes.3

1.1.3 Alcance y regulaciones

El alcance de la ley general de instituciones financieras es para todas las instituciones del sector privado, dicho sector está comprendido por las instituciones financieras, instituciones de servicios financieros y de servicios auxiliares.

Entre las instituciones financieras tenemos a los bancos, las sociedades financieras o corporaciones de inversión y desarrollo, las asociaciones mutualistas de ahorro y crédito para la vivienda y las cooperativas de ahorro y crédito que realizan intermediación financiera con el público. Las instituciones de servicios financieros

son las almaceneras generales de depósitos, las compañías de arrendamiento mercantil, las compañías emisoras o administradoras de tarjetas de crédito, las casas de cambio, y las corporaciones de desarrollo del mercado secundario, y dentro de las instituciones de servicios auxiliares podemos indicar a las de transporte de valores, cajeros automáticos, servicios contables entre otras. La regulación al sector financiero privado comprende desde su creación hasta su extinción.

En cuanto a las instituciones financieras públicas esta ley dispone, que estarán sujetas únicamente a las normativas de solvencia y prudencia financiera, puesto que dichas entidades se rigen por sus propias leyes en cuanto a su creación, actividades, funcionamiento y organización.

Bajo el alcance de esta ley también está todo el sector denominado popular y solidario, dispuesto por la reciente constitución, en este sector estarán las cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales y cajas de ahorro, el cual tendrá un tratamiento diferenciado y preferencial, cuya legislación y normativa está en desarrollo, finalmente la ley también comprende todas disposiciones acerca de la Superintendencia de Bancos y Seguros y la Junta Bancaria como entes de control.

1.2 Estructura del sistema financiero ecuatoriano

1.2.1 Banca Privada

1.2.1.1 Definiciones Básicas

Los bancos son intermediarios financieros encargados de captar del público los recursos de capital y de transferirlo a los sectores productivos, para lo cual trasladan valores que han sido depositados en su poder por clientes que no los necesitan a otros clientes que necesitan estos recursos para fines económicos. Según la ley de instituciones financieras un banco puede prestar simultáneamente servicios de banca hipotecaria, comercial y de inversión.4

4

La gestión bancaria o de intermediación se desarrolla por dos situaciones independientes una de otra, una de ellas es la recepción de depósitos que implica la captación del ahorro o reunir recursos sin empleo, que de otra manera se aplicarían a consumos innecesarios, y la otra función de la intermediación es la de asignar recursos a través del crédito o del otorgamiento de garantías, esta es quizá la función más delicada, mediante la cual estas entidades tienen una afectación de suma importancia en la vida económica de un país y de las distintas actividades en particular.

La banca también cumple una función de intermediación de pagos puesto que a través de los instrumentos que emite y mediante las compensaciones de cuentas, permite que se efectúen pagos sin necesidad de movilizar dinero, esta función tiene como efectos una mayor seguridad y rapidez de operaciones, economía derivada de la eliminación de gastos por fletes y seguros, incremento de las transacciones internacionales entre otras. Otra función de la banca es la creación de medios de pago, que tiene lugar a través de la movilización de los depósitos a la vista mediante el uso de cheque.

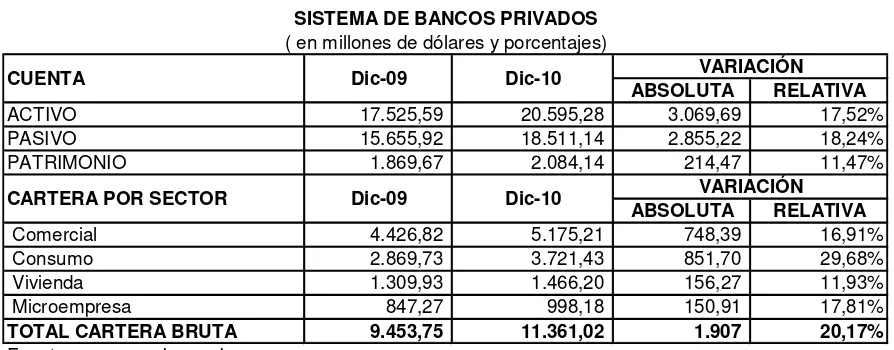

[image:23.595.89.536.495.670.2]1.2.1.2 Caracterización de la Banca Ecuatoriana

Cuadro 1

El sistema bancario privado del Ecuador culminó el año 2010 con una notable solidez y solvencia financiera, lo que se demuestra con el crecimiento en sus activos,

ABSOLUTA RELATIVA

ACTIVO 17.525,59 20.595,28 3.069,69 17,52% PASIVO 15.655,92 18.511,14 2.855,22 18,24% PATRIMONIO 1.869,67 2.084,14 214,47 11,47%

ABSOLUTA RELATIVA

Comercial 4.426,82 5.175,21 748,39 16,91% Consumo 2.869,73 3.721,43 851,70 29,68% Vivienda 1.309,93 1.466,20 156,27 11,93% Microempresa 847,27 998,18 150,91 17,81%

TOTAL CARTERA BRUTA 9.453,75 11.361,02 1.907 20,17%

Fuente:www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

Dic-10 VARIACIÓN

Dic-09 Dic-10 VARIACIÓN

SISTEMA DE BANCOS PRIVADOS

CUENTA Dic-09

( en millones de dólares y porcentajes)

el mismo que se encuentra apalancado adecuadamente entre pasivos y patrimonio, es así que el activo creció en un 17.52% en relación a diciembre 2009, en especial por el crecimiento de su cartera de créditos que fue del 20.17%, de igual forma el pasivo y patrimonio crecieron en un 18% y 11% respectivamente durante el mismo periodo, dentro de los pasivos se denota un crecimiento importante en depósitos monetarios con un 18% y en cuentas de ahorro con un 22%.

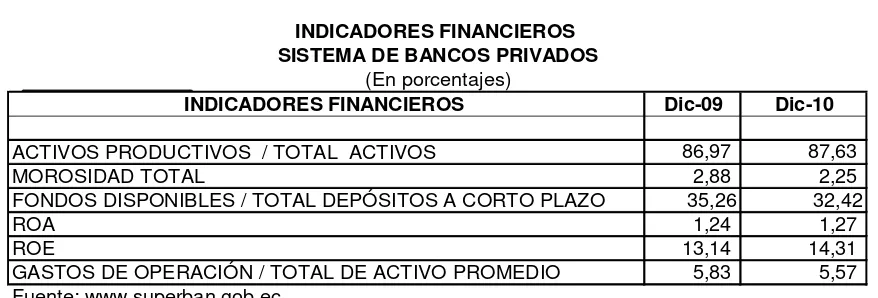

[image:24.595.93.532.359.508.2]La estabilidad financiera del sistema también se denota en sus indicadores financieros los cuales han evolucionado positivamente tal como se indica en cuadro 2 en el cual se evidencia un crecimiento de activos productivos, disminución de la morosidad, mejora de la rentabilidad, un adecuado control del gasto, y una ligera disminución de la liquidez en relación a los depósitos de corto plazo, lo cual está justificado por una mayor apertura en la colocación de créditos.

Cuadro 2

En cuanto a la cobertura el sistema cuenta con 25 instituciones, que a su vez tienen presencia en todo el país con sus diferentes canales de atención, durante este último año se ha dado un crecimiento importante en cobertura por medio de estaciones de cajeros automáticos, así como el canal innovador del Banco de Guayaquil llamado Banco del Barrio.

1.2.1.3 Productos y servicios financieros

Los productos que en general ofrece a sus clientes la banca privada son: cuentas corrientes, cuentas de ahorros, depósitos a plazo, créditos en general, líneas de

INDICADORES FINANCIEROS Dic-09 Dic-10

ACTIVOS PRODUCTIVOS / TOTAL ACTIVOS 86,97 87,63

MOROSIDAD TOTAL 2,88 2,25

FONDOS DISPONIBLES / TOTAL DEPÓSITOS A CORTO PLAZO 35,26 32,42

ROA 1,24 1,27

ROE 13,14 14,31

GASTOS DE OPERACIÓN / TOTAL DE ACTIVO PROMEDIO 5,83 5,57 Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

INDICADORES FINANCIEROS SISTEMA DE BANCOS PRIVADOS

6

crédito, garantías bancarias y emisión de tarjetas de crédito. En cuanto a los servicios se puede detallar los siguientes: transferencias bancarias, transferencias interbancarias, giros nacionales e internacionales, pagos a terceros, cheques nacionales, cheques de gerencia, cheques del exterior, certificación de cheques, referencias bancarias, casilleros de seguridad, tarjetas de débito, entre otros.

1.2.2 Cooperativismo

1.2.2.1 Definiciones Básicas

Según la Ley de Cooperativas (Art.1), las cooperativas son sociedades de derecho privado que no persiguen finalidad de lucro, están formadas por personas naturales o jurídicas y tiene como objeto la planificación y realización de actividades o trabajos de beneficio social o colectivo. Se logra este objetivo a través de una empresa manejada en común y formada con la aportación económica, intelectual y moral de sus miembros.5

Igual que el caso de las mutualistas sólo podrán recibir depósitos monetarios a la vista previo el cumplimiento de las disposiciones que dicte la Junta Bancaria.

Las Cooperativas de Ahorro y Crédito, según la Ley 006 de Control Tributario y Financiero están exoneradas del pago del impuesto de activos totales, cuyos sujetos activos son las municipalidades.

1.2.2.2 Cooperativismo en el Ecuador

Las cooperativas controladas por la Superintendencia de Bancos al año 2010 fueron 37, las mismas que tienen presencia en todo el país, su crecimiento durante la última década ha sido muy significativa, y se han presentado como una opción de ahorro y de crédito para los clientes del sistema financiero nacional, constituyéndose como una fuerte competencia para el sector bancario y mutualista.

5

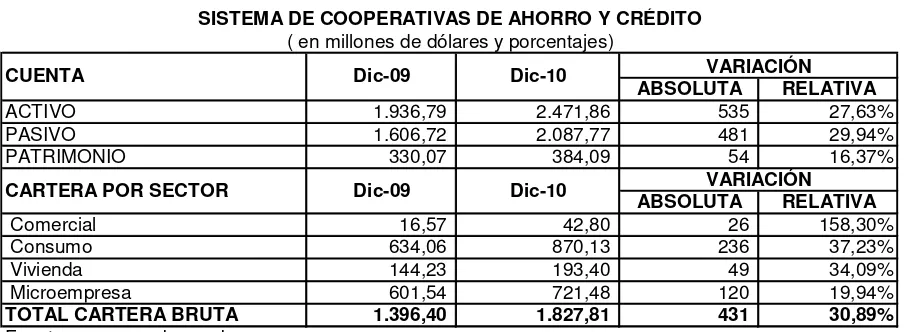

Cuadro 3

El año 2010 al sistema de cooperativo le significó un crecimiento importante en sus activos con un 27.63%, mientras que su sus pasivos tuvieron una variación positiva de 29.94%, cuyo mayor aporte de crecimiento lo dieron los depósitos a plazo con un incremento del 47% al pasar de 551 millones a 821 millones, el patrimonio también creció en un 16.37%.

La solvencia y estabilidad del sector al año 2010 se manifiestan en sus indicadores financieros, es así que su índice de productividad del año 2010 es del 96.22%, otro indicador a destacar es el de morosidad que presenta una disminución de casi un punto porcentual al pasar de 4.17% al 3.09, disminuyendo así su riesgo de crédito.

Cuadro 4

ABSOLUTA RELATIVA

ACTIVO 1.936,79 2.471,86 535 27,63% PASIVO 1.606,72 2.087,77 481 29,94% PATRIMONIO 330,07 384,09 54 16,37%

ABSOLUTA RELATIVA

Comercial 16,57 42,80 26 158,30% Consumo 634,06 870,13 236 37,23% Vivienda 144,23 193,40 49 34,09% Microempresa 601,54 721,48 120 19,94%

TOTAL CARTERA BRUTA 1.396,40 1.827,81 431 30,89%

Fuente:www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

CARTERA POR SECTOR

( en millones de dólares y porcentajes)

SISTEMA DE COOPERATIVAS DE AHORRO Y CRÉDITO

Dic-10 VARIACIÓN

CUENTA Dic-09

Dic-09 Dic-10 VARIACIÓN

INDICADORES FINANCIEROS Dic-09 Dic-10

ACTIVOS PRODUCTIVOS / TOTAL ACTIVOS 95,31 96,22

MOROSIDAD TOTAL 4,17 3,09

FONDOS DISPONIBLES / TOTAL DEPÓSITOS A CORTO PLAZO 21,25 21,66

ROA 1,46 1,44

ROE 9,35 10,23

GASTOS DE OPERACIÓN / TOTAL DE ACTIVO PROMEDIO 6,48 6,02 Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

(En porcentajes)

[image:26.595.93.533.541.704.2]8

1.2.2.3 Productos y servicios

El sistema de cooperativas presenta sus socios productos de captación como son las cuentas de ahorro y los depósitos a plazo, de igual forma productos de colocación como son los créditos tanto comerciales, de consumo, de vivienda y microcréditos. Ofrece servicios de transferencias de efectivo, pagos a terceros, referencias, tarjetas de débito, remesas desde y hacia el exterior, entre otros.

1.2.3 El Mutualismo

1.2.3.1 Definiciones Básicas

Las asociaciones mutualistas de ahorro y crédito para la vivienda se crearon como instituciones de derecho privado con finalidad social, con el propósito de captar ahorro para mejorar la vivienda en el país. Con la Ley General de Instituciones del Sistema Financiero, ahora se conceptúan como instituciones financieras privadas con finalidad social.6

Las asociaciones mutualistas de ahorro y crédito para vivienda realizan como actividad propia la captación de recursos del público para destinarlos al financiamiento de la vivienda, de la construcción y al bienestar familiar de sus asociados. Cabe indicar que las asociaciones mutualistas sólo podrán recibir depósitos monetarios a la vista, cuando cumplan con las disposiciones que dicte la Junta Bancaria.

Las mutualistas estarán constituidas por un mínimo de 100 personas que aportan como depósito inicial. Los asociados deben inscribirse en el registro que debe llevar la asociación y cumplir con las demás requisitos que establece la Ley. Las asociaciones mutualistas de ahorro y crédito para la vivienda están exoneradas de todo impuesto, tasa o contribución.

1.2.3.2 El Mutualismo en el Ecuador

El Mutualismo en el Ecuador se presenta como una asociación libre, sin fines de lucro, por personas inspiradas en la solidaridad, con el objeto de brindarse ayuda recíproca frente a riesgos eventuales o de concurrir a su bienestar material y espiritual mediante una contribución periódica. Las Mutualistas establecen dos categorías para sus asociados, no aportan capital, ni cuota inicial, no distribuyen excedentes, solo los socios activos participan del gobierno de la misma, no tiene derecho al reintegro de sus aportes,en el caso de las Mutualistas para la Vivienda, están autorizadas para incursionar en el negocio inmobiliario además del financiero, es así que el 23 de mayo de 1961, se expide el decreto que crea el mutualismo en el Ecuador considerando el elevado déficit habitacional detectado en ese entonces y la insuficiencia de que el BEV pueda suplir dichas necesidades.

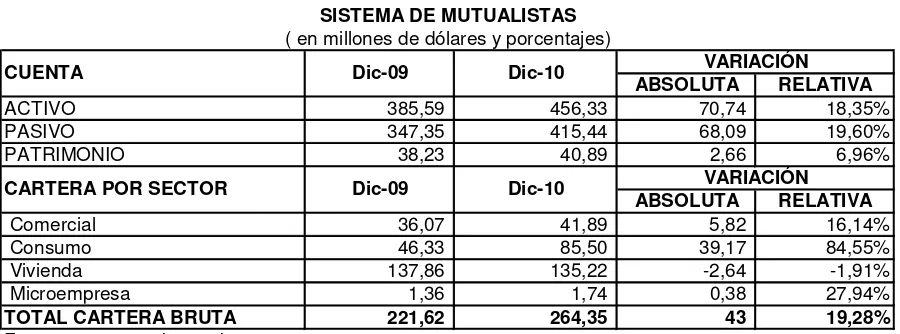

El desenvolvimiento del sistema durante el año 2010 en relación al año 2009, se evidencia en los cuadros 5 y 6, en los cuales se puede observar un crecimiento sostenido, al igual que los otros subsistemas analizados.

[image:28.595.88.538.531.698.2]El sector Mutualista está conformado por 4 instituciones las cuales son: Mutualista Pichincha, Mutualista Azuay; Mutualista Ambato y Mutualista Imbabura, las cuales tienen presencia en 18 provincias del país.

Cuadro 5

ABSOLUTA RELATIVA

ACTIVO 385,59 456,33 70,74 18,35% PASIVO 347,35 415,44 68,09 19,60% PATRIMONIO 38,23 40,89 2,66 6,96%

ABSOLUTA RELATIVA

Comercial 36,07 41,89 5,82 16,14% Consumo 46,33 85,50 39,17 84,55% Vivienda 137,86 135,22 -2,64 -1,91% Microempresa 1,36 1,74 0,38 27,94%

TOTAL CARTERA BRUTA 221,62 264,35 43 19,28%

Fuente:www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

SISTEMA DE MUTUALISTAS

( en millones de dólares y porcentajes)

CUENTA Dic-10 VARIACIÓN

CARTERA POR SECTOR Dic-09 Dic-10 VARIACIÓN

10

Cuadro 6

1.2.3.3 Productos y servicios

Los productos financieros de las mutualistas se centran en las cuentas de ahorros e inversiones a plazo, y en la oferta de créditos de vivienda, también ofrecen crédito a otras líneas como la comercial y de consumo, también son emisores de tarjetas de crédito. Ofrece servicios de transferencias bancarias e interbancarias, pagos a terceros, referencias, tarjetas de débito, entre otros.

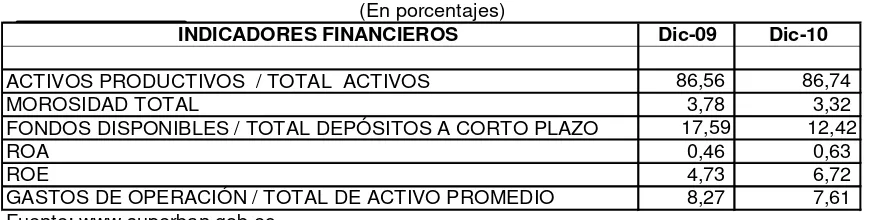

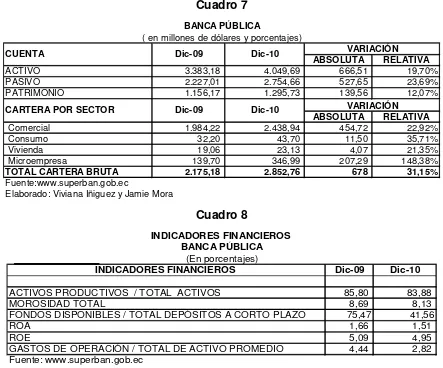

1.2.4 La banca pública

1.2.4.1 Definiciones básicas

El Sistema Financiero Público está constituido por las instituciones financieras del sector público que son: Banco Central del Ecuador, Banco del Estado, Banco de la Vivienda, Banco de Fomento y la Corporación Financiera Nacional. Se rigen por sus propias leyes en lo relativo a su creación, actividades, funcionamiento y organización y en lo referente a la aplicación de normas de solvencia y prudencia financiera se sujetan a la Ley de Instituciones del Sistema Financiero y al control de la Superintendencia de Bancos.

1.2.4.2 La banca pública en el Ecuador

Durante el año 2010 los activos de la banca pública crecieron en un 19.70%, mientras que sus pasivos se incrementaron anualmente en un 23.69% y el

INDICADORES FINANCIEROS Dic-09 Dic-10

ACTIVOS PRODUCTIVOS / TOTAL ACTIVOS 86,56 86,74

MOROSIDAD TOTAL 3,78 3,32

FONDOS DISPONIBLES / TOTAL DEPÓSITOS A CORTO PLAZO 17,59 12,42

ROA 0,46 0,63

ROE 4,73 6,72

GASTOS DE OPERACIÓN / TOTAL DE ACTIVO PROMEDIO 8,27 7,61 Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

(En porcentajes)

patrimonio presentó una variación positiva del 12.07%, en las cuentas de cartera sobresale el impulso que dio el gobierno a las microfinanzas con un crecimiento anual del 148% en colocaciones este sector, de igual forma los indicadores financieros evidencian una variación positiva en relación al año 2009 en su productividad, morosidad y rentabilidad.

[image:30.595.92.533.208.364.2]Cuadro 7

Cuadro 8

1.2.4.3 Productos y servicios

En la banca pública tenemos a instituciones de primer piso como son el Banco Nacional de Fomento, el Banco del Estado y la Corporación Financiera Nacional, y una de Segundo Piso como lo es el Banco de la Vivienda, por tanto los productos y servicios que cada una ofrece están en función del objetivo y alcance de cada una de ellas. En general son créditos dirigidos a sectores vulnerables o estratégicos de la economía, solamente el Banco de Fomento y Corporación Financiera Nacional

ABSOLUTA RELATIVA

ACTIVO 3.383,18 4.049,69 666,51 19,70% PASIVO 2.227,01 2.754,66 527,65 23,69% PATRIMONIO 1.156,17 1.295,73 139,56 12,07%

ABSOLUTA RELATIVA

Comercial 1.984,22 2.438,94 454,72 22,92% Consumo 32,20 43,70 11,50 35,71% Vivienda 19,06 23,13 4,07 21,35% Microempresa 139,70 346,99 207,29 148,38%

TOTAL CARTERA BRUTA 2.175,18 2.852,76 678 31,15%

Fuente:www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

Dic-10 VARIACIÓN

CARTERA POR SECTOR Dic-09 Dic-10 VARIACIÓN BANCA PÚBLICA

( en millones de dólares y porcentajes)

CUENTA Dic-09

INDICADORES FINANCIEROS Dic-09 Dic-10

ACTIVOS PRODUCTIVOS / TOTAL ACTIVOS 85,80 83,88

MOROSIDAD TOTAL 8,69 8,13

FONDOS DISPONIBLES / TOTAL DEPÓSITOS A CORTO PLAZO 75,47 41,56

ROA 1,66 1,51

ROE 5,09 4,95

GASTOS DE OPERACIÓN / TOTAL DE ACTIVO PROMEDIO 4,44 2,82 Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

INDICADORES FINANCIEROS BANCA PÚBLICA

12

llegan con productos de crédito directos al público y el Banco de Fomento es el único que puede captar depósitos monetarios y de ahorros.

1.3 Tendencias actuales de productos y servicios financieros

1.3.1 La importancia de la web 2.0 y la tecnología en los productos y servicios financieros

Para tratar este tema es indispensable identificar el significado del término web 2.0, el mismo que según artículos consultados lo definen como la transición que han sufrido las aplicaciones tradicionales hacia aplicaciones que funcionan a través de la web enfocadas al usuario final, es decir el cambio de un entorno estático con páginas web poco actualizadas y sin interacción con el usuario a un ambiente interactivo. La evolución de la web 1.0 hacia la web 2.0 se la puede entender de mejor manera como la transición de un ambiente mp3.com hacia el Napster, para la descarga de música o una enciclopedia, por ejemplo la Británica online hacia el Wikipedia.7

Bajo este concepto las instituciones financieras tienen en la web 2.0 una alternativa innovadora para llegar hacia sus clientes, ya sea por blogs o redes sociales y de esta forma entender de mejor manera que necesitan y así reenfocar o innovar sus productos y servicios.

Es indudable que el uso que hagan las entidades financieras de los avances de la tecnología les permitirá obtener el factor diferenciador para conservar a sus clientes o atraer a mercados potenciales, con canales y productos innovadores y que a su vez sean seguros, eficientes y de bajo costo.

1.3.2 Canales de provisión de servicios financieros

Los canales de provisión de servicios financieros han ido evolucionando desde los canales tradicionales físicos hacia los virtuales, por lo que actualmente encontramos los siguientes:

Balcón de servicios y cajas (Oficinas Bancarias);

Autobanco;

Call Center;

Cajeros Automáticos;

Terminales de información web;

Banca electrónica y

Banca móvil.

1.3.3 Los retos futuros de los productos y servicios financieros en el Ecuador

Las entidades financieras en el Ecuador en la actualidad tienen mucho camino que recorrer para ofrecer productos y servicios innovadores a sus clientes, puesto que en el mercado financiero nacional son pocas las instituciones que de a poco han logrado algo de diferenciación de entre las demás, por tanto uno de sus retos más importantes es lograr el acercamiento adecuado hacia sus clientes, para que con una adecuada escucha de sus necesidades se logren identificar los productos y servicios que estos demanden, para tal efecto es indispensable una efectiva segmentación de los mercados objetivos y el aprovechamiento de las nuevas herramientas que ofrece la tecnología para que este acercamiento sea interactivo y realmente productivo.

14

CAPÍTULO II

Análisis situacional del sistema financiero ecuatoriano. Una perspectiva desde la oferta por plaza.

Introducción

Continuando con el tema de investigación se analiza la oferta de productos y servicios en la plaza del cantón Guayaquil, de tal forma que se presenta información de las captaciones y colocaciones por cada uno de los subsistemas que operan en dicha plaza, de igual forma se analizará la evolución por tipo de captación y colocación y los productos y servicios que se ofertan en cuanto a tipos y sus costos.

2.1 El sistema financiero local (Análisis por plaza y por subsistema)

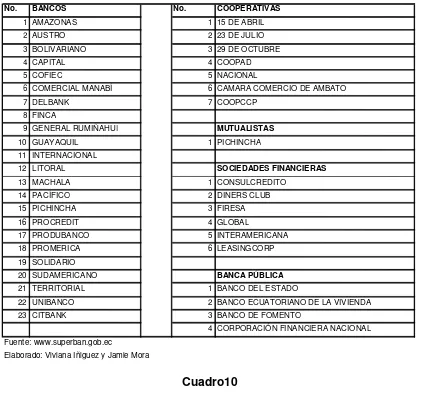

El sistema financiero en el cantón Guayaquil está presente con cada uno de los subsistemas, es así que a diciembre del 2010 se encontraban operando 23 bancos, 7 cooperativas, 1 mutualista, 6 sociedades financieras y 4 entidades del sector público.

Cuadro 9

Cuadro10

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

PLAZO 951.523,78 1.071.992,11 1.348.314,31 120.468,33 276.322,19 12,66% 25,78% MONETARIOS 1.487.297,33 1.428.708,12 1.849.632,62 -58.589,21 420.924,50 -3,94% 29,46% AHORROS 789.263,67 853.613,21 1.050.593,87 64.349,53 196.980,66 8,15% 23,08% OTROS DEPOSITOS 85.613,94 69.541,85 99.054,16 -16.072,08 29.512,31 -18,77% 42,44%

TOTAL DEPOSITOS 3.313.698,73 3.423.855,30 4.347.594,96 110.156,57 923.739,66 3,32% 26,98%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

CAPTACIONES AÑO 2008 AÑO 2009 AÑO 2010

(en miles dólares) CAPTACIONES PLAZA GUAYAQUIL

VARIACIÓN

ABSOLUTA PORCENTAJE

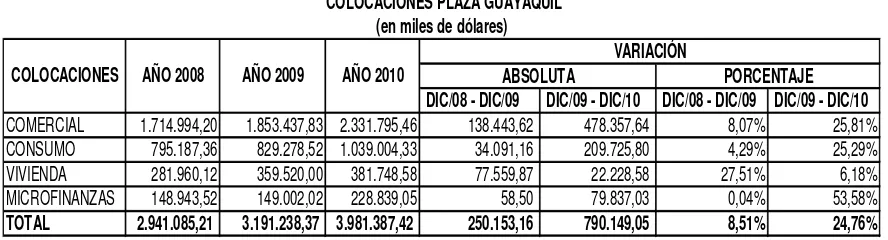

El total de colocaciones en la plaza a diciembre 2010 fue de 3.981 millones de dólares, presentando una variación anual del 8,51% al 2009 y del 24,76% al 2010. Por sector las colocaciones crecieron anualmente al 2010 un 25.81% en comercio, 25,29% en consumo, 6,18% en vivienda y 53,58% en microfinanzas. (Cuadro 11)

No. BANCOS No. COOPERATIVAS

1 AMAZONAS 1 15 DE ABRIL

2 AUSTRO 2 23 DE JULIO

3 BOLIVARIANO 3 29 DE OCTUBRE

4 CAPITAL 4 COOPAD

5 COFIEC 5 NACIONAL

6 COMERCIAL MANABÍ 6 CAMARA COMERCIO DE AMBATO

7 DELBANK 7 COOPCCP

8 FINCA

9 GENERAL RUMIÑAHUI MUTUALISTAS

10 GUAYAQUIL 1 PICHINCHA

11 INTERNACIONAL

12 LITORAL SOCIEDADES FINANCIERAS

13 MACHALA 1 CONSULCREDITO

14 PACÍFICO 2 DINERS CLUB

15 PICHINCHA 3 FIRESA

16 PROCREDIT 4 GLOBAL

17 PRODUBANCO 5 INTERAMERICANA

18 PROMERICA 6 LEASINGCORP

19 SOLIDARIO

20 SUDAMERICANO BANCA PÚBLICA

21 TERRITORIAL 1 BANCO DEL ESTADO

22 UNIBANCO 2 BANCO ECUATORIANO DE LA VIVIENDA

23 CITBANK 3 BANCO DE FOMENTO

4 CORPORACIÓN FINANCIERA NACIONAL Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

16

Cuadro 11

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

COMERCIAL 1.714.994,20 1.853.437,83 2.331.795,46 138.443,62 478.357,64 8,07% 25,81% CONSUMO 795.187,36 829.278,52 1.039.004,33 34.091,16 209.725,80 4,29% 25,29% VIVIENDA 281.960,12 359.520,00 381.748,58 77.559,87 22.228,58 27,51% 6,18% MICROFINANZAS 148.943,52 149.002,02 228.839,05 58,50 79.837,03 0,04% 53,58%

TOTAL 2.941.085,21 3.191.238,37 3.981.387,42 250.153,16 790.149,05 8,51% 24,76%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

VARIACIÓN

ABSOLUTA PORCENTAJE

COLOCACIONES PLAZA GUAYAQUIL (en miles de dólares)

COLOCACIONES AÑO 2008 AÑO 2009 AÑO 2010

La evolución de las captaciones y las colocaciones evidencian el mejoramiento de la confianza de la plaza, en todos los tipos y en especial en las captaciones a plazo y monetarios, lo que le ha permitido a las entidades, tener el fondeo suficiente para atender los requerimientos de crédito en todos los sectores.

Es importante analizar también el comportamiento de cada subsistema, tanto en depósitos como en cartera.

Es así que en el sistema bancario, los depósitos presentaron un crecimiento importante especialmente en el 2010 con un 27,54% en relación al 2009, y en la cartera de créditos con un crecimiento anual del 23,06% al 2010. (Cuadros12 y 13)

Cuadro 12

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

BANCOS 3.121.878,65 3.221.311,10 4.108.568,30 99.432,45 887.257,20 3,19% 27,54% COOPERATIVAS 83.662,92 93.176,91 110.702,16 9.513,99 17.525,25 11,37% 18,81% MUTUALISTAS 2.912,04 2.551,85 3.208,29 -360,19 656,44 -12,37% 25,72% SOCIEDADES 88.983,87 71.642,36 96.384,94 -17.341,51 24.742,58 -19,49% 34,54% PÚBLICO 16.261,26 35.173,07 28.731,27 18.911,81 -6.441,80 116,30% -18,31%

TOTAL DEPOSITOS 3.313.698,74 3.423.855,29 4.347.594,96 110.156,55 923.739,67 3,32% 26,98%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

CAPTACIONES PLAZA GUAYAQUIL POR SUBSITEMAS (en miles dólares )

SUBSITEMA AÑO 2008 AÑO 2009 AÑO 2010

VARIACIÓN

[image:35.595.88.535.533.664.2]El sistema de cooperativas también denota crecimiento en sus captaciones con variaciones positivas del 11,37% al 2009 y del 18,81% al 2010, en cuanto a las colocaciones se presenta un decrecimiento anual del 14,94% al 2009, pero una recuperación importante en el 2010 con un incremento anual del 25,10%. (Cuadros 12 y 13)

Cuadro 13

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

BANCOS 2.553.630,36 2.621.099,31 3.225.603,53 67.468,95 604.504,22 2,64% 23,06% COOPERATIVAS 39.800,17 33.855,27 42.353,78 -5.944,90 8.498,51 -14,94% 25,10% MUTUALISTAS 9.596,94 12.911,14 18.355,39 3.314,20 5.444,25 34,53% 42,17% SOCIEDADES 40.883,54 38.899,03 49.752,37 -1.984,51 10.853,34 -4,85% 27,90% PÚBLICO 297.174,19 484.473,62 645.322,34 187.299,42 160.848,73 63,03% 33,20%

TOTAL DEPOSITOS 2.941.085,21 3.191.238,37 3.981.387,42 250.153,16 790.149,05 8,51% 24,76%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

(en miles dólares )

VARIACIÓN

ABSOLUTA PORCENTAJE AÑO 2009 AÑO 2010

COLOCACIONES PLAZA GUAYAQUIL POR SUBSITEMAS AÑO 2008

COLOCACIONES

El sistema de mutualistas se presenta con un solo oferente que es la Mutualista Pichincha, la misma que creció anualmente en captaciones el 25,72% al 2010, lo que a su vez le permitió soportar el crecimiento en colocaciones al mismo año de un 42,17%. (Cuadros 12 y 13)

Las sociedades financieras que básicamente ofrecen depósitos a plazo presentan un crecimiento en captaciones del 34,54% al año 2010, en cuanto a sus colocaciones presenta una variación anual positiva del 27,90%. (Cuadros 12 y 13)

18

Gráfico 1

Fuente: www.suerban.gob.ec

Elaboración: Viviana Iñiguez y Jamie Mora

Gráfico 2

Fuente: www.suerban.gob.ec Elaboración: Viviana Iñiguez y Jamie Mora

En cuanto a la participación en la plaza de cada una de los subsistemas durante el año 2010, el que se lleva la mayor participación en captaciones es el sector bancario con un 94,50% de participación, al igual que en las colocaciones con un 81,02% de participación, tal y como se observa los gráficos 1 y 2

PARITICIPACIÓN EN DEPÓSITOS POR SUBSISTEMAS

MUTUALISTAS

0,07% SOCIEDADES 2,22%

PUBLICO 0,66%

BANCOS 94,50% COOPERATIVAS

2,55%

PARITICIPACIÓN EN COLOCACIONES POR SUBSISTEMAS

COOPERATIVAS 1,06%

BANCOS 81,02% PUBLICO

16,21% SOCIEDADES

1,25% MUTUALISTAS

Los subsistemas que le siguen en participación en captaciones son las cooperativas con el 2.55% y las sociedades financieras con el 2.22% de participación, las mutualistas y el sector público no llegan ni al 1% de participación de la plaza en análisis. Mientras que en las colocaciones el subsistema que le sigue en participación a los bancos es el sector público con un 16.21%.

Cuadro 14

Al analizar la plaza por cada subsistema al año 2010, encontramos que en el sector bancario las entidades que captan la mayor parte de los depósitos son los bancos de Guayaquil, Bolivariano, Pacífico y Pichincha con un porcentaje de participación en captaciones del 22,74%, 17,15%, 16,80% y 14,70% en cada caso y en las colocaciones los bancos de Pichincha, Guayaquil, Bolivariano y Pacífico con una participación de 20,33%, 17,88%, 16,09% y de 13,83% respectivamente. (Cuadros 14 y 15)

ENTIDAD VALOR PORCENTAJE

GUAYAQUIL 934.092,95 22,74%

BOLIVARIANO 704.507,16 17,15%

PACIFICO 690.136,14 16,80%

PICHINCHA 604.025,39 14,70%

PRODUBANCO 267.065,10 6,50%

INTERNACIONAL 211.874,20 5,16%

MACHALA 107.979,69 2,63%

PROMERICA 94.243,09 2,29%

TERRITORIAL 87.896,37 2,14%

GENERAL RUMIÑAHUI 76.423,20 1,86%

UNIBANCO 66.913,26 1,63%

AUSTRO 65.618,88 1,60%

CITIBANK 58.728,54 1,43%

AMAZONAS 56.336,66 1,37%

PROCREDIT 27.546,65 0,67%

SOLIDARIO 26.400,00 0,64%

LITORAL 15.715,22 0,38%

CAPITAL 5.922,83 0,14%

DELBANK 5.838,85 0,14%

COMERCIAL MANABI 846,51 0,02%

FINCA 330,97 0,01%

SUDAMERICANO 126,65 0,00%

TOTAL 4.108.568,30 100%

Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora (en miles y porcentaje)

20

Cuadro 15

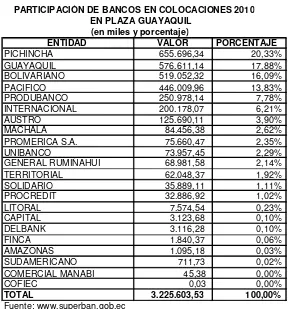

[image:39.595.165.454.76.385.2]En el sistema de cooperativas encontramos a la cooperativa Nacional con una participación del 87,46% en captaciones y del 70,40% en colocaciones, siendo esta la más importante. (Cuadro 16)

Cuadro 16

ENTIDAD VALOR PORCENTAJE

PICHINCHA 655.696,34 20,33%

GUAYAQUIL 576.611,14 17,88%

BOLIVARIANO 519.052,32 16,09%

PACIFICO 446.009,96 13,83%

PRODUBANCO 250.978,14 7,78%

INTERNACIONAL 200.178,07 6,21%

AUSTRO 125.690,11 3,90%

MACHALA 84.456,38 2,62%

PROMERICA S.A. 75.660,47 2,35%

UNIBANCO 73.957,45 2,29%

GENERAL RUMIÑAHUI 68.981,58 2,14%

TERRITORIAL 62.048,37 1,92%

SOLIDARIO 35.889,11 1,11%

PROCREDIT 32.886,92 1,02%

LITORAL 7.574,54 0,23%

CAPITAL 3.123,68 0,10%

DELBANK 3.116,28 0,10%

FINCA 1.840,37 0,06%

AMAZONAS 1.095,18 0,03%

SUDAMERICANO 711,73 0,02%

COMERCIAL MANABI 45,38 0,00%

COFIEC 0,03 0,00%

TOTAL 3.225.603,53 100,00%

Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

PARTICIPACIÓN DE BANCOS EN COLOCACIONES 2010 EN PLAZA GUAYAQUIL

Cómo se indicó anteriormente en el sistema de mutualistas encontramos en esta plaza a la Mutualista Pichincha, por tanto su participación es del 100% tanto en captaciones como en colocaciones.

Las sociedades financieras se distribuyen la plaza como se indica en el cuadro 17, la que tiene mayor participación en captaciones es Diners Club con el 62,79% de la plaza y en colocaciones la entidad que tiene mayor participación es Consulcrédito con un 70,40% del total de colocaciones de este subsistema.

Cuadro 17

VALOR PORCENTAJE VALOR PORCENTAJE

DINERS CLUB 55.874,85 62,79% 495,20 19,09% CONSULCRÉDITO 12.873,70 14,47% 23.100,98 70,40% LEASINGCORP 12.555,14 14,11% 10.293,82 2,61% GLOBAL 6.684,82 7,51% 12.724,77 0% INTERAMERICANA 925,83 1,04% 3.020,99 3,49% FIRESA 69,53 0,08% 116,61 4,41%

TOTAL 88.983,87 100,00% 49.752,37 100,00%

Fuente: www.superban.gob.ec

Elaborado: Viviana iñiguez y Jamie Mora

PARTICIPACIÓN DE SOCIEDADES FINANCIERAS EN COLOCACIONES Y CAPTACIONES 2010 EN PLAZA GUAYAQUIL

(en miles y procentajes)

CAPTACIONES COLOCACIONES

ENTIDAD

[image:40.595.132.488.260.409.2]La banca pública está presente en esta plaza con el Banco del Estado, el de Fomento, el de Vivienda y la Corporación Financiera Nacional, en el caso de este sistema, cada institución se especializa en un sector específico por lo que no son competidores entre sí, sino que son entidades por medio de las cuales el estado se apoya para aplicar políticas de financiamiento tanto de primer como de segundo piso.

Cuadro 18

VALOR PORCENTAJE VALOR PORCENTAJE

BANCO DEL ESTADO 0,00% 187.740,84 19,09%

BANCO ECUATORIANO DE LA VIVIENDA 5.199,11 31,97% 14.764,89 70,40% BANCO NACIONAL DE FOMENTO 11.062,15 68,03% 80.745,08 2,61%

CFN - 0,00% 362.071,54 0%

TOTAL 16.261,26 100,00% 645.322,34 100,00%

Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

PARTICIPACIÓN DE ENTIDADES PÚBLICAS EN COLOCACIONES Y CAPTACIONES 2010 EN PLAZA GUAYAQUIL

(en miles y procentajes)

22

2.2 Evolutivo de captaciones

2.2.1 Por tipo de depósito

[image:41.595.97.527.414.682.2]En la plaza Guayaquil el sistema capta recursos por medio de depósitos a plazo, depósitos monetarios, depósitos de ahorro y otros depósitos como operaciones de reporto, depósitos confirmados, restringidos y de garantía, los mismos que para una mejor presentación del análisis han sido agrupados como otros depósitos.

Cuadro 19

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

PLAZO 951.523,78 1.071.992,11 1.348.314,31 120.468,33 276.322,19 12,66% 25,78% MONETARIOS 1.487.297,33 1.428.708,12 1.849.632,62 -58.589,21 420.924,50 -3,94% 29,46% AHORROS 789.263,67 853.613,21 1.050.593,87 64.349,53 196.980,66 8,15% 23,08% OTROS DEPÓSITOS 85.613,94 69.541,85 99.054,16 -16.072,08 29.512,31 -18,77% 42,44%

TOTAL DEPÓSITOS 3.313.698,73 3.423.855,30 4.347.594,96 110.156,57 923.739,66 3,32% 26,98%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

CAPTACIONES AÑO 2008 AÑO 2009 AÑO 2010 (en miles dólares) CAPTACIONES PLAZA GUAYAQUIL

VARIACIÓN

ABSOLUTA PORCENTAJE

Gráfico 3

Fuente: www.superban.gob.ec

Elaboración: Viviana Iñiguez y Jamie Mora

-1.000.000,00 2.000.000,00 3.000.000,00 4.000.000,00 5.000.000,00

EVOLUCIÓN POR TIPO DE DEPÓSITOS EN LA PLAZA GUAYAQUIL

(en miles de dólares)

PLAZO MONETARIOS AHORROS

Los depósitos a plazo presentan un crecimiento consistente en la plaza Guayaquil al incrementarse 120 millones de dólares en el 2009 en relación al 2008 y 276 millones en el año 2010 en relación al 2009.

Los depósitos monetarios decrecieron anualmente en el 2009 un 3,94% mientras que para el año 2010 crecieron en 420 millones de dólares ubicándose en los 1,849 millones.

Los depósitos de ahorro al año 2010 llegaron a los 1,050 millones de dólares, esto en función de un crecimiento del 8,15% al 2009 y 23,08% al 2010.

Los otros depósitos conformados por las operaciones de reporto, restringidos, de garantía y confirmados, se ubican al año 2010 en los 99 millones de dólares, únicamente la operaciones de reporto representan en sí una captación que es de un cortísimo plazo, mientras que los demás son rubros de temporalidad para las captaciones ya sean de ahorro, plazo o monetarios según la operación que genere dicho estado temporal de estas captaciones.

2.2.2 Por subsistema

Cuadro 20

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

BANCOS 854.680,16 979.557,59 1.233.493,99 124.877,43 253.936,40 14,61% 25,92% COOPERATIVAS 6.858,48 10.318,87 15.680,12 3.460,39 5.361,25 50,45% 51,96% MUTUALISTAS 581,30 772,56 969,42 191,26 196,86 32,90% 25,48% SOCIEDADES 88.983,87 70.852,39 96.070,98 -18.131,48 25.218,59 -20,38% 35,59% PÚBLICO 419,98 10.490,71 2.099,79 10.070,73 -8.390,91 2397,93% -79,98%

TOTAL DEPÓSITOS 951.523,78 1.071.992,11 1.348.314,31 120.468,33 276.322,19 12,66% 25,78%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

(en miles dólares )

VARIACIÓN

ABSOLUTA PORCENTAJE

CAPTACIONES A PLAZO - PLAZA GUAYAQUIL POR SUBSITEMAS

SUBSISTEMAS AÑO 2008 AÑO 2009 AÑO 2010

24

crecimiento de las captaciones a plazo del sistema de cooperativas con crecimientos mayores al 50% en cada año, mientras que las sociedades financieras aportan con un incremento de 25 millones de dólares al 2010 recuperando así su decrecimiento en el 2009 de un 20.38% en relación al 2008, mientras que el sector público presenta un comportamiento irregular con incrementos de más del 2000% al año 2009 y disminución de casi el 80% al 2010.

Gráfico 4

Fuente: www.superban.gob.ec

Elaborado: Viviana Iñiguez y Jamie Mora

Gráfico 5

Fuente: www.superban.gob.ec

Elaboración: Viviana Iñiguez y Jamie Mora

EVOLUCIÓN DE LOS DEPÓSITOS A PLAZO POR SUBSISTEMA EN LA PLAZA GUAYAQUIL

(en miles de dólares)

88.983,87 70.852,39 96.070,98

1.233.493,99 979.557,59

854.680,16

AÑO 2008 ANO 2009 AÑO 2010

SOCIEDADES BANCOS

6.858,48

10.318,87

15.680,12

581,30 772,56 969,42

419,98

10.490,71

2.099,79

AÑO 2008

EVOLUCIÓN DE LOS DEPÓSITOS A PLAZO POR SUBSISTEMA EN LA PLAZA GUAYAQUIL

(en miles de dólares)

Los depósitos monetarios sólo pueden ser captados por los bancos y en la banca pública por el Banco de Fomento, es así que el subsistema bancario a pesar de decrecer el año 2008 en 58 millones de dólares, se recupera notablemente al año 2010 con un incremento anual del 29.6% alcanzando los 1.842 millones de dólares, siendo los bancos los que marcan la pauta en esta cuenta, puesto que en la banca pública se da crecimientos anuales de un 0.15% al 2009 y 2.98% al 2010.

Cuadro 21

DIC/08 - DIC/09 DIC/09 - DIC/10 DIC/08 - DIC/09 DIC/09 - DIC/10

BANCOS 1.480.016,92 1.421.416,55 1.842.123,70 -58.600,38 420.707,16 -3,96% 29,60% PÚBLICO 7.280,41 7.291,58 7.508,92 11,17 217,34 0,15% 2,98%

TOTAL DEPÓSITOS 1.487.297,33 1.428.708,12 1.849.632,62 -58.589,21 420.924,50 -3,94% 29,46%

Fuente: www.superban.gob.ec Elaborado: Viviana Iñiguez y Jamie Mora

CAPTACIONES MONETARIOS - PLAZA GUAYAQUIL POR SUBSITEMAS (en miles de dólares )

VARIACIÓN

ABSOLUTA PORCENTAJE

SUBSISTEMAS AÑO 2008 AÑO 2009 AÑO 2010

Gráfico 6

Fuente: www.superban.gob.ec

Elaboración: Viviana Iñiguez y Jamie Mora

Los depósitos ahorros en la plaza Guayaquil en cada uno de los subsistemas presenta una evolución positiva al año 2010 con un crecimiento total de 196 millones de dólares, siendo el que más aportó el sector bancario con 51 millones y 184 millones de incremento para el año 2009 y 2010 respectivamente, el subsistema de

1.480.016,92 1.421.416,55

1.842.123,70

7.280,41 7.291,58 7.508,92

AÑO 2008

EVOLUCIÓN DE LOS DEPÓSITOS MONETARIOS POR SUBSISTEMA EN LA PLAZA GUAYAQUIL

(en miles de dólares)