Pág 78. zenbakia

Elaborado por:

83. zenbakia

19 de mayo de 2015ko maiatzaren 19a

Behatokia / Observatorio:

Lurraldekako ustiapen kostuen

egitura / Estructura de los costes

de explotación por territorios

pág. 17

Apirileko jarduera / Actividad

de abril

pág. 2

Enkanteak / Subastas

pág. 3

Lan merkatua /

Mercado de trabajo

pág. 6

Produktuen fitxak /

Pág 2 83. zenbakia

Apirileko jarduera / Actividad de abril

Con la costera de verdel prácticamente finalizada con las últimas capturas de las embarcaciones de anzuelo, la protagonista de abril ha sido la anchoa, especie que ha supuesto las tres cuartas partes del volumen de intercambios de las lonjas de bajura de los puertos vascos.

Al comienzo de campaña de esta especie, oficial-mente abierta a partir de primeros de marzo, la presencia de los ejemplares juveniles hizo que las conserveras no se mostraran muy favorables a su compra. Sin embargo, a medida que iba entrando el mes de abril, los pesqueros han ido obteniendo ejemplares de gran tamaño y las des-cargas en puerto han sido importantes en todo el mes, que ha dado mejores resultados que el año pasado.

Por su parte, y en lo que se refiere a las últimas descargas de verdel, las embarcaciones que emplean línea de anzuelo han cerrado la costera con la pesca de más de 1.600 toneladas de verdel y estornino en este último mes de abril, sobre todo en los puertos de Bermeo y Ondarroa.

Con todo, las descargas de 7.785 toneladas efectuadadas en las lonjas vascas en abril son un 16% menores que las del año pasado, aunque los ingresos obtenidos este año –11,5 millones de euros– son un 8% más elevados. El grueso de dichos ingresos corresponde a la anchoa (el 86% del total de ingresos), y en menor medida, a los últimos ejemplares de verdel y estornino (7%) que ya dan por finalizada la costera.

Respecto de los datos acumulados del periodo enero-abril, la recaudación se ha incrementado un 15% en el último año, sobre todo, por el resultado obtenido con la anchoa, que con el doble de descargas, casi llega a doblar los ingresos al-canzados en el ejercicio anterior.

Pág 3 83. zenbakia

ESPECIES

ESPEZIEAK

PESCA SUBASTADA (Tm)

ENKANTEKO ARRAINA (Tm)

PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm) Datos de abril / Apirileko datuak

(datos 2015 provisionales / 2015ko

behin-behineko datuak)

Datos acumulados hasta abril / Apirilarte meta-tutako datuak (datos 2015 provisionales /

2015ko behin-behineko datuak)

2015 2014 2013 2015 2014 2013

Antxoa / Anchoa 5.861,34 3.455,70 2.085,51 6.569,47 3.455,70 2.296,52 Berdel / Verdel-Caballa y Estornino 1.633,62 5.174,60 2.642,44 9.432,80 10.534,04 8.148,91

Sardina 125,55 496,18 2.083,06 1.349,83 939,47 4.250,04

Legatz / Merluza* 21,73 2,33 182,29 79,13 54,60 713,00

Txitxarro / Chicharro 19,83 30,42 1.267,27 266,83 420,21 1.527,72

Beste batzuk/ Resto 122,72 91,02 332,85 935,56 1.011,66 1.056,70

Arrantza Guztira / Total pesca 7.784,79 9.250,25 8.593,42 18.633,62 16.415,68 17.992,90

KOFRADIETAKO ENKANTEAK / SUBASTAS en COFRADIAS

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla. ESPECIES

ESPEZIEAK

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

(euros corrientes)

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

(eguneko eurotan)

2015 2014 2013 2015 2014 2013

Antxoa / Anchoa 9.993,16 6.601,47 5.084,08 11.422,80 6.601,47 5.958,84 Berdel / Verdel-Caballa y Estornino 807,91 3.360,19 1.796,80 5.032,44 7.759,94 6.343,54

Sardina 115,80 271,10 927,84 1.020,86 471,12 1.913,10

Legatz / Merluza* 71,02 6,13 499,68 234,19 186,33 1.670,98

Txitxarro / Chicharro 48,61 25,09 595,97 494,72 520,53 1.063,34

Beste batzuk/ Resto 520,77 412,65 803,18 3.267,11 3.122,10 3.395,19

Arrantza Guztira / Total pesca 11.557,27 10.676,63 9.707,56 21.472,12 18.661,49 20.344,99

APIRILEKO DATUAK/DATOS DE ABRIL

Enkanteak / Subastas

Nota: Las notas de primera venta de abril de 2015 aquí mostradas corresponden con las del registro oficial a fecha de 7 de mayo de 2015.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

ESPECIES ESPEZIE

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA (€/Kg)*

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA (€/Kg)*

2015 2014 % 2015 2014 %

Antxoa / Anchoa 1,70 1,91 -10,75% 1,74 1,91 -8,98%

Berdel / Verdel-Caballa y Estornino 0,49 0,65 -23,84% 0,53 0,74 -27,58%

Sardina 0,92 0,55 68,81% 0,76 0,50 50,81%

Legatz / Merluza* 3,27 2,63 24,15% 2,96 3,41 -13,26%

Txitxarro / Chicharro 2,45 0,82 197,18% 1,85 1,24 49,67%

Pág 4 83. zenbakia

Enkanteak / Subastas

COMPARATIVA ABRIL 2015/2014ko APIRILEKO ALDERAKETAK

186 521 471 7.760 6.601 234 495 1.021 5.032 11.423

0 2.000 4.000 6.000 8.000 10.000 12.000 Legatz / Merluza*

Txitxarro / Chicharro Sardina Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Ranking de valor por especies enero-abril 2015 (Mil €)

2015 2014 -35,15% 73,03% -4,96% 116,69% 25,69% 25 6 271 3.360 6.601 49 71 116 808 9.993

0 5.000 10.000 15.000 Txitxarro / Chicharro

Legatz / Merluza* Sardina Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Ranking de valor por especies en abril 2015 (Mil €)

2015 2014 -75,96% 51,38% -57,28% 93,73% 1059,02% 3,41 1,24 0,50 0,74 1,91 2,96 1,85 0,76 0,53 1,74

0,00 1,00 2,00 3,00 4,00 Legatz / Merluza*

Txitxarro / Chicharro Sardina Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Ranking de precio por especies enero-abril 2015 (€/Kg)

2015 2014 49,67% -8,98% -13,26% 50,81% -27,58% 0,82 2,63 0,55 0,65 1,91 2,45 3,27 0,92 0,49 1,70

0,00 1,00 2,00 3,00 4,00 Txitxarro /

Chicharro Legatz / Merluza* Sardina Berdel /

Verdel-Caballa y Estornino Bokarta / Anchoa

Ranking de precio por especies en abril 2015 (€/Kg)

2015 2014 -10,75% 197,18% -23,84% 68,81% 24,15% 30 2 496 5.175 3.456 20 22 126 1.634 5.861

0 2.000 4.000 6.000 8.000 Txitxarro / Chicharro

Legatz / Merluza* Sardina Berdel /

Verdel-Caballa y Estornino Bokarta / Anchoa

Ranking de volumen por especies en abril 2015 (Tn)

2015 2014 833,59% 69,61% -74,70% -34,81% -68,43% 55 420 939 10.534 3.456 79 267 1.350 9.433 6.569

0 2.000 4.000 6.000 8.000 10.000 12.000 Legatz / Merluza*

Txitxarro / Chicharro Sardina Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Ranking de volumen por especies enero-abril 2015 (Tn)

2015 2014 -36,50% 90,11% 44,91% 43,68% -10,45%

Pág 5 83. zenbakia

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

LURRALDEKAKO ANALISIA/ANÁLISIS POR TERRITORIOS - ABRIL 2015eko APIRILA

En cuanto a la distribución de subastas, ambos territorios presentan una participación pareja con cerca de 4.000 to-neladas intercambiadas tanto en Bizkaia como en Gipuz-koa, si bien es cierto que el valor de las ventas es algo su-perior en los puertos gipuzkoanos en su conjunto, donde

los ingresos ascienden a los 6.347 mil euros frente a los 5.210 mil euros de las cofradías vizcaínas. La anchoa es la especie protagonista en el último mes, con cierta participa-ción del verdel, que da fin a su temporada de este año.

Enkanteak / Subastas

ESPECIES ESPEZIEAK

Abril 2015ko apirila Distr. % Abril 2015ko apirila Distr. %

Antxoa / Anchoa 3.357,36 88,4% 5.700,29 89,8%

Berdela / Verdel 226,76 6,0% 129,58 2,0%

Zapoak / Rapes 18,55 0,5% 91,17 1,4%

Zapo beltza / Rape negro 16,65 0,4% 85,27 1,3%

Legatza / Merluza 17,81 0,5% 58,59 0,9%

Betaundia / Estornino 81,73 2,2% 44,01 0,7%

Muxarra / Mojarra 4,13 0,1% 29,63 0,5%

Jibia 6,65 0,2% 25,85 0,4%

Erla / Herrera 3,82 0,1% 24,66 0,4%

Sardina 26,94 0,7% 24,57 0,4%

Besteak / Resto 38,33 1,0% 133,71 2,1%

Arrantza Guztira / Total pesca 3.798,71 100,0% 6.347,32 100,0%

Antxoa / Anchoa 2.503,98 62,8% 4.292,86 82,4%

Berdela / Verdel 1.207,51 30,3% 572,20 11,0%

Sardina 98,61 2,5% 91,23 1,8%

Betaundia / Estornino 117,62 3,0% 62,12 1,2%

Hegaluzea / Bonito, Sarda 13,68 0,3% 50,62 1,0%

Urraburua / Dorada 3,04 0,1% 42,65 0,8%

Txitxarroa / Chicharro, jurel blanco 7,85 0,2% 21,26 0,4%

Zapoak / Rapes 1,93 0,0% 16,47 0,3%

Legatza / Merluza 3,92 0,1% 12,42 0,2%

Zapo beltza / Rape negro 2,03 0,1% 9,38 0,2%

Besteak / Resto 25,90 0,6% 38,73 0,7%

Arrantza Guztira / Total pesca 3.986,08 100,0% 5.209,94 100,0%

GUZTIRA E.A.E./ TOTAL C.A.E.

EAE / CAE

7.784,79 11.557,27

VOL. SUBASTAS (Tm) VALOR SUBASTAS (mil €)

ENKANTEKO BOL. (Tn) ENKANTEKO BALIOA (mila €) (euros

corrientes)

GIPUZKOA

Pág 6 83. zenbakia

Nota: El Régimen Especial del Mar no solo contempla los tripulantes de la flota vasca, sino que incluye también otros trabajadores y trabajadoras que realizan actividades varias ligadas al sector de la pesca (i.e. Marina mercante, estiba-dores portuarios, servicio auxiliar sanitario y de fonda y de cocina a bordo, personal de cofradías y federaciones, prác-ticos de puerto, etc).

Evolución del número de trabajadores del Régimen Especial del Mar afiliados a la Seguridad Social en la CAE.

Periodo 2011-2015.

Con respecto de la afiliación al régimen especial del mar, dicha cifra se ha incrementado en 31 personas hasta si-tuarse en 3.968 afiliadas y afiliados en el mes de abril (más que el 70% de dicha afiliación proviene de Bizkaia y el res-to del terrires-torio gipuzkoano).

La cifra de afiliación sigue el patrón de años anteriores, con un final y comienzo de año caracterizado por una baja-da en la afiliación y con nuevas incorporaciones a medibaja-da que comienzan distintas campañas de pesca.

Lan merkatua / Mercado de trabajo

Foto: 'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola' 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 P RO M E DI O A N U A L 2 0 1 1 P R O M E DI O A N U A L 2 0 1 2 E N E R O FE BR E RO M A R Z O A B R IL M A Y O JU N IO JU LI O A G O ST O SE P TI E M B R E O C TU BR E N O V IE M B R E DI C IE M B R E E N E RO FE B R E R O M A R Z O A B R IL M A Y O JU N IO JU LI O A G O ST O SE P TI E M B R E O C TU B R E N O V IE M B R E DI C IE M BR E E N E R O FE B R E R O M A RZ O A B R IL

Pág 7 83. zenbakia

Antxoa / Anchoa

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia. Si bien al inicio de campaña la presencia de ejemplares

jóvenes generó preocupación en las conserveras, a partir de mediados de abril las embarcaciones vascas han con-seguido cargas de ejemplares de anchoa de tamaño me-diano y grande. El precio de estos ejemplares se ha si-tuado en abril por debajo del registrado el año pasado, reduciéndose la cotización más de un 10%, del 1,91 €/kg del año pasado a 1,7 €/kg de este mes.

No obstante, las capturas de este año en abril han sido mucho más relevantes que el año pasado –un 70% supe-riores- y la cifra de ventas de las 5.861 toneladas desem-barcadas ha ascendido a cerca de los 10 millones de

euros -un 51% más que un año antes-, por lo que este mes de abril ha sido mucho más rentable que el del año anterior.

Solo en abril, las ventas de anchoa suponen el 86% del conjunto de ingresos de los pesqueros de bajura. Y en lo que respecta al transcurso del año, esta especie repre-senta más de la mitad de las ventas, con más de 11 mi-llones de euros facturados gracias a las más de 6.500 toneladas descargadas en lonja (casi el doble con res-pecto del año pasado).

2.085,5

3.455,7

5.861,3

0,0

1.000,0

2.000,0

3.000,0

4.000,0 5.000,0 6.000,0 7.000,0

2013 2014 2015 Volumen abril (Tn)

5.084,1 6.601,5

9.993,2

0 2.000 4.000 6.000 8.000

10.000

12.000

2013 2014 2015 Valor abril (Mil €)

2,44

1,91

1,70

0,00 0,50 1,00 1,50 2,00

2,50

3,00

2013 2014 2015 Precio abril (€/kilo)

2.296,5

3.455,7

6.569,5

0

1.000

2.000 3.000 4.000

5.000

6.000 7.000

2013 2014 2015

Volumen enero-abril (Tn)

5.958,8 6.601,5

11.422,8

0

2.000 4.000 6.000

8.000

10.000 12.000

2013 2014 2015

Valor enero-abril (Mil €)

2,59

1,91

1,74

1,50

1,70 1,90 2,10

2,30

2,50 2,70

2013 2014 2015

Pág 8 83. zenbakia

Antxoa / Anchoa

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

ABRIL ENERO-ABRIL 2015/2014 2015/2013 2015/2014 2015/2013

Volumen 69,61% 181,05% 90,11% 186,06%

Valor 51,38% 96,56% 73,03% 91,70%

Precio -10,75% -30,06% -8,98% -32,99%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

1,691,48 1,531,77 3,03

2,04 1,63 1,71

3,51 4,70

3,96 5,72

11,31

2,72 2,062,24

2,49 1,76

0,00 2,00 4,00 6,00 8,00 10,00 12,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0

1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 9.000,0

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n

Ju

l

A

go Sep Oct

N

o

v

Dic neE Feb Mar rAb May Jun Ju

l

A

go Sep Oct

N

o

v

Dic neE Feb Mar rAb May Jun Ju

l

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

2012 2013 2014 2015

Pág 9 83. zenbakia

Berdel eta betaundia / Verdel-caballa y estornino

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia. Zerkuko untziek martxoan amaitu bazuten berdelaren

arrantzaldia, antzueloko untziak apirilean aritu dira azken ihardunaldietan, arrantzaldia amaitutzat eman aurretik.

Guztira, apirilean, 1.600 tona pasatxo berdel eta betaundi jaso dira bajurako kofradietan, gehienbat Bermeo eta On-darroako portuetan. Kiloa 0,49 € tan kotizatuz, lehen sal-mentak 808 mila eurokoak izan dira guztira. Orohar, joan den urteko apirilean baino emaitza eskaxagoak dira hauek, baina kontuan izan behar da aurtengo berdelaren arrantzaldiaren gehiengoa martxoan kontzentratu dela (iaz arrantzaldia paretsuagoa izan zen martxo eta apiril artean). Hain juxtu ere kontzentrazio horrek eragin du espezie hauen kotizazio baxuagoa lonjan, arrantzaleen errentagarritasuna murritzagoa izanik aurten.

Era honetan, aurtengo kanpaina iada bukatutzat emanda dagoenean,

aur-tengo iharduera iaz baino zerbait ahulagoa izan dela ai-patu behar da. Guztira apirilarte jasotako 9.400 tona pa-satxo, 2014koak baino %10 gutxiago izan dira. Eta espe-zie hauen aurtengo sarrerak, 5 milioi euro pasatxo, %35 murriztu dira joan den urtekoen aldean, lehen aipatutako kotizazioaren jaitsieraren efektua agerian utziz (batazbeste, urtean zeharreko kotizazioa apirilarte 2014ko 0,74€/kg-tik aurtengo 0,53€/kg-ra pasa da).

2.642,4 5.174,6 1.633,6 0 1.000 2.000 3.000 4.000 5.000 6.000

2013 2014 2015

Volumen abril (Tn)

1.796,8 3.360,2 807,9 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000

2013 2014 2015

Valor abril (Mil €)

0,68 0,65 0,49 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

2013 2014 2015

Precio abril (€/kilo)

8.148,9 10.534,0 9.432,8 0 2.000 4.000 6.000 8.000 10.000 12.000

2013 2014 2015

Volumen enero-abril (Tn)

6.343,5 7.759,9 5.032,4 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

2013 2014 2015

Valor enero-abril (Mil €)

0,78 0,74 0,53 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

2013 2014 2015

Pág 10 83. zenbakia

Berdel eta betaundia / Verdel-Caballa y estornino

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

ABRIL ENERO-ABRIL 2015/2014 2015/2013 2015/2014 2015/2013

Volumen -68,43% -38,18% -10,45% 15,76%

Valor -75,96% -55,04% -35,15% -20,67%

Precio -23,84% -27,27% -27,58% -31,47%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

0,22 0,23 0,28 0,28 0,37 0,29 0,29 0,39 0,46 0,52 0,39 0,36 0,51 0,330,35 0,27 0,48 1,04 1,00 0,79 0,75 0,00 0,20 0,40 0,60 0,80 1,00 1,20

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 E n e Fe b M a r A b r M a y Ju n Ju l A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju n Ju l A

go Sep Oct

N

o

v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

2012 2013 2014 2015

Volumen (tn)

Pág 11 83. zenbakia

Sardina

Produktuen fitxak / Fichas productos

Los ejemplares de sardina han sido escasos en abril. Solo se han subastado 125 toneladas a un precio de 0,92 €/kg (el año pasado se cotizaron a 0,55 €/kg), obteniendo una cifra de ventas de 116 mil euros (menos de la mitad que en el año pasado).

Sin embargo, este año hasta finales de abril, la sardina está mostrando mejores resultados que a las mismas

fe-chas del ejercicio anterior. Así, los ingresos acumulados supo-nen más que el doble de los del año anterior, ingresos que se han visto favorecidos por

una evolución al alza en la cotización. Sin embargo, estas cifras se encuentran aún lejos de alcanzar los valores de dos años antes.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia. 2.083,1

496,2

125,5

0,00 500,00 1.000,00 1.500,00 2.000,00 2.500,00

2013 2014 2015

Volumen abril (Tn)

927,8

271,1

115,8

0,00 100,00 200,00 300,00 400,00 500,00 600,00 700,00 800,00 900,00 1.000,00

2013 2014 2015

Valor abril (Mil €)

0,45

0,55

0,92

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00

2013 2014 2015

Precio abril (€/kilo)

4.250,0

939,5

1.349,8

0 500

1.000 1.500 2.000 2.500 3.000

3.500 4.000

4.500

2013 2014 2015

Volumen enero-abril (Tn)

1.913,1

471,1

1.020,9

0

500 1.000 1.500

2.000 2.500

2013 2014 2015

Valor enero-abril (Mil €)

0,45 0,50

0,76

0,00 0,10 0,20 0,30

0,40

0,50 0,60 0,70 0,80

2013 2014 2015

Pág 12 83. zenbakia

Sardina

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución ABRIL ENERO-ABRIL 2015/2014 2015/2013 2015/2014 2015/2013

Volumen -74,70% -93,97% 43,68% -68,24%

Valor -57,28% -87,52% 116,69% -46,64%

Precio 68,81% 107,08% 50,81% 68,01%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

0,16 0,200,21 0,27 0,240,26 0,36 0,34 0,30 0,28 0,35 0,32 0,320,340,31

0,42 0,32 0,48 0,57 0,49 0,75 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 3,5 1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 9.000,0 10.000,0 E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

M

a

y

Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r

2012 2013 2014 2015

Volumen (tn)

Pág 13 83. zenbakia

Legatza / Merluza

Produktuen fitxak / Fichas productos

Ia 22 tona legatz besterik ez da izan bajurako lonjan, bere partehartzea oso ahula izanik guztizko kontaketan (%0,3 besterik ez du errepresentatzen apirileko enkanteetan). Portu-ratze eskax hauek 71 mila euroko sarrerak baino ez dituzte eragin apirilean.

Guztira, urtean zehar, 80 tona bakarrik bildu dira bajurako lonjetan, urtetik urterako joera beherakorra agerian utziz. Azken urteetako sarrera baxuenak izaten ari dira bajurako lonjak legatzarekin, orain bi urteko 1,7 milioi eurotik 0,2 milioi eurorako aldea nabaria izanik (joan den urtetik hona izandako %25eko igoera ez dator bat azkenaldian legatzak lonjan izan duen eboluzioarekin).

Hala ere, zentzu honetan, garrantzitsua da aipatzea, orohar salmenta puntu guztiak kontutan izanik (bai lonja, baita baimendutako beste salmenta puntuak ere), euskal portuetan ez dela legatz gutxiago porturatu. Izan ere, lonjan legatz gutxiago saldu dela nabari den arren -bereziki Pasaiako lonjako jaitsierarekin-, baimendutako beste puntuek hartu dute lonjan jaitsi den jarduera, eta orohar biak barne hartuta, 2012an izandako maila berreskuratzen dutela, 2013-2014 urteetan izandako jaitsiera atzean utziz.

182,3

2,3

21,7

0 20 40 60 80 100 120 140 160 180 200

2013 2014 2015

Volumen abril (Tn)

499,7

6,1

71,0

0 100 200 300 400 500 600

2013 2014 2015

Valor abril (Mil €)

2,74 2,63

3,27

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

2013 2014 2015

Precio abril (€/kilo)

713,0

54,6

79,1

0 100 200 300 400 500 600 700 800

2013 2014 2015

Volumen enero-abril (Tn)

1.671,0

186,3

234,2

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800

2013 2014 2015

Valor enero-abril (Mil €)

2,34

3,41

2,96

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00

2013 2014 2015

Precio enero-abril (€/kilo)

Pág 14 83. zenbakia

Legatza / Merluza

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución ABRIL ENERO-ABRIL 2015/2014 2015/2013 2015/2014 2015/2013

Volumen 833,59% -88,08% 44,91% -88,90%

Valor 1059,02% -85,79% 25,69% -85,98%

Precio 24,15% 19,24% -13,26% 26,29%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

4,91

4,21 4,39

4,80 5,08

4,41 4,38 4,65

4,39 4,154,084,25

4,51

3,84 3,64

2,56 2,10

1,98 2,442,53

3,76

0,00 1,00 2,00 3,00 4,00 5,00 6,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

50,0 100,0 150,0 200,0 250,0 300,0 350,0 400,0

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n

Ju

l

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

M

a

y

Ju

n

Ju

l

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

M

a

y

Ju

n

Ju

l

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

2012 2013 2014 2015

Volumen (tn)

Pág 15 83. zenbakia

Txitxarroa / Chicharro

Los intercambios de chicharro en las lonjas vascas han sido muy escasos, en concreto 20 toneladas, con una aportación que apenas ha alcanzado los 48,6 mil euros.

En términos acumulados, en el periodo enero-abril, dichos intercambios han evoluciona-do negativamente, con un decremento en el volumen de subastas del 35% con respecto del año anterior –pasan de 420 tn en 2014 a 267 tn este año-, si bien la cifra de ventas se ve menos afectada en el último año –solo cae un 5%, de 520 mil euros a 495 mil eu-ros-.

Y es que la nota que resalta a este respecto es la de la subida de precio de esta especie en primera venta, donde la media del periodo enero-abril pasa de 0,70 €/kg del 2013 a 1,24 €/kg en 2014 y, después a 1,85 €/kg en 2015, con un incremento del 50% en el últi-mo año.

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

1.267,3

30,4 19,8

0 200 400 600 800 1.000 1.200 1.400

2013 2014 2015

Volumen abril (Tn)

596,0

25,1

48,6

0 100 200 300 400 500 600 700

2013 2014 2015

Valor abril (Mil €)

0,47

0,82 2,45

0,00 0,50 1,00 1,50 2,00 2,50 3,00

2013 2014 2015

Precio abril (€/kilo)

1.527,7

420,2

266,8

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800

2013 2014 2015

Volumen enero-abril (Tn)

1.063,3

520,5

494,7

0 200 400 600 800 1.000 1.200

2013 2014 2015

Valor enero-abril (Mil €)

0,70

1,24

1,85

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60 1,80 2,00

2013 2014 2015

Pág 16 83. zenbakia

Txitxarroa / Chicharro

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución ABRIL ENERO-ABRIL 2015/2014 2015/2013 2015/2014 2015/2013

Volumen -34,81% -98,43% -36,50% -82,53%

Valor 93,73% -91,84% -4,96% -53,48%

Precio 197,18% 421,21% 49,67% 166,37%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

0,71 0,59 0,60 0,55 0,55 0,64 0,62 0,53 0,58 0,58 0,76 0,74 0,81 0,61 0,54 0,69 0,39 0,59 0,640,66 0,77 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 500,0 1.000,0 1.500,0 2.000,0 2.500,0 3.000,0 3.500,0 E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r

2012 2013 2014 2015

Pág 17 83. zenbakia

Behatokia / Observatorio

Estructura de los costes de explotación por territorios. Año 2013.

Estructura de los costes de explotación por territorios. Año 2013

T

ras analizar en la anterior publicación las macromagnitudes económicas obtenidas por el Sector PesqueroVas-co en los territorios que lo Vas-componen; se realiza ahora un análisis de la estructura de los Vas-costes de explotación necesarios para obtener la producción.

Con la Encuesta Económica del Sector Pesquero se obtienen una serie de coeficientes que permiten determinar la dis-tribución de los costes de explotación.

Como ya se presentó en la publicación nº 81 de este Observatorio, las principales macromagnitudes económicas obte-nidas en los diferentes territorios se representan esquemáticamente tal como se muestra en los siguientes gráficos :

Gráfico 1. Esquema de las principales macromagnitudes pesqueras (datos en miles de €). Bizkaia. Elaboración propia.

Gráfico 2. Esquema de las principales macromagnitudes pesqueras (datos en miles de €). Gipuzkoa. Elaboración propia.

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA

200.328

IMPUESTOS YSUBVENCIONES

14.453

VALOR AÑADIDO BRUTO A COSTE DE FACTORES

197.099

PRODUCCIÓN BRUTA A SALIDA DE FÁBRICA 429.482

CONSUMOS INTERMEDIOS 229.154

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA

35.371

IMPUESTOS YSUBVENCIONES

751

VALOR AÑADIDO BRUTO A COSTE DE FACTORES

34.886

PRODUCCIÓN BRUTA A SALIDA DE FÁBRICA 53.983

CONSUMOS INTERMEDIOS 18.612

Pág 18 83. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Estructura de los costes de explotación por territorios. Año 2013.

Los 4 grandes bloques en que se pueden desglosar los consumos intermedios se definen a continuación:

De acuerdo con la clasificación anterior, la distribución de los consumos intermedios en los distintos territorios quedaría de la siguiente forma:

MATERIAS PRIMAS: Incluye cebo, sal, hielo, envases y embalajes; además de los productos alimenticios y bebidas para la tripulación. Engloba también los aparejos de pesca y los artículos de limpieza.

ENERGÍA Y LUBRICANTES: Engloba el combustible necesario; además de los consumos de agua, gas y electricidad.

TRABAJOS Y SERVICIOS EXTERIORES: Se incluyen los gastos relacionados con la reparación del buque; así como los gastos portuarios y las primas de seguro.

Pág 19 83. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

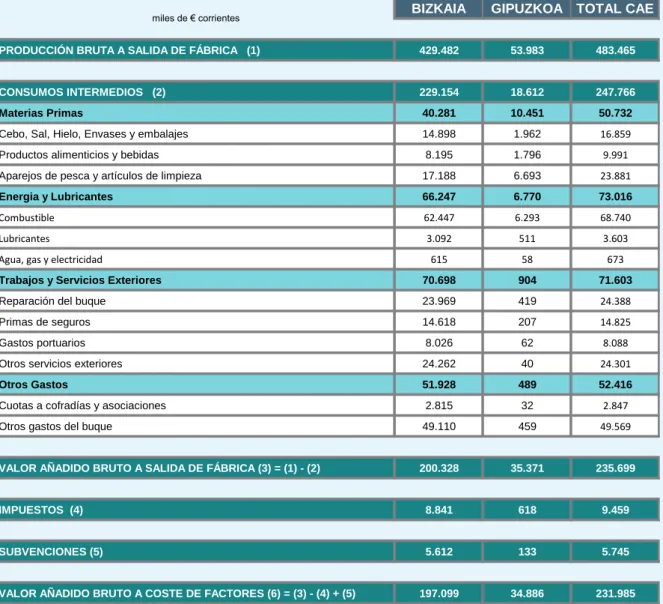

Tabla 1. Estructura de los costes de explotación por territorios. Elaboración propia.

Fuente: Encuesta Económica del Sector Pesquero.

Estructura de los costes de explotación por territorios. Año 2013.

BIZKAIA GIPUZKOA TOTAL CAE

PRODUCCIÓN BRUTA A SALIDA DE FÁBRICA (1) 429.482 53.983 483.465

CONSUMOS INTERMEDIOS (2) 229.154 18.612 247.766

Materias Primas 40.281 10.451 50.732

Cebo, Sal, Hielo, Envases y embalajes 14.898 1.962 16.859

Productos alimenticios y bebidas 8.195 1.796 9.991

Aparejos de pesca y artículos de limpieza 17.188 6.693 23.881

Energia y Lubricantes 66.247 6.770 73.016

Combustible 62.447 6.293 68.740

Lubricantes 3.092 511 3.603

Agua, gas y electricidad 615 58 673

Trabajos y Servicios Exteriores 70.698 904 71.603

Reparación del buque 23.969 419 24.388

Primas de seguros 14.618 207 14.825

Gastos portuarios 8.026 62 8.088

Otros servicios exteriores 24.262 40 24.301

Otros Gastos 51.928 489 52.416

Cuotas a cofradías y asociaciones 2.815 32 2.847

Otros gastos del buque 49.110 459 49.569

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA (3) = (1) - (2) 200.328 35.371 235.699

IMPUESTOS (4) 8.841 618 9.459

SUBVENCIONES (5) 5.612 133 5.745

VALOR AÑADIDO BRUTO A COSTE DE FACTORES (6) = (3) - (4) + (5) 197.099 34.886 231.985

Pág 20 83. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

En la tabla se observa que las cifras obtenidas por Bizkaia son muy superiores a las de Gipuzkoa, debido a que la com-posición de la flota es distinta según el territorio. Así, Bizkaia cuenta con los subsectores de bajura, altura al fresco y atunero congelador; mientras que en Gipuzkoa se ubica la flota bacaladera, además de la de altura al fresco y bajura.

Los consumos intermedios de la flota atunero congeladora representan el 89% de los inputs totales de Bizkaia. Debido a ello, el gasto de mayor importe al que tienen que hacer frente los buques radicados en Bizkaia es el relacionado con los Trabajos y Servicios exteriores, consecuencia del mayor tamaño de este tipo de buques que hace que el desembolso en reparaciones de buques o de primas de seguros sea mayor. El 2º gasto en importancia es el de Energía y Lubricantes, y dentro de él, el derivado del combustible. Continuando con la relevancia de los diferentes gastos que integran los consu-mos intermedios, los denominados como Otros gastos (donde se incluyen las cuotas a cofradías y asociaciones, ade-más del gasto en comunicaciones y otros gastos no incluidos en las partidas anteriores), suponen también un desem-bolso importante. En último lugar se sitúa el gasto en materias primas (cebo, sal, hielo, productos alimenticios, envases y embalajes,…)

En Gipuzkoa la relevancia de los diferentes inputs varía; es el gasto en materias primas el más importante, seguido por el de energía y lubricantes. Ambos conceptos de gasto suponen prácticamente la totalidad de los inputs necesarios para obtener la producción. Tanto los Trabajos y Servicios exteriores como los gastos relacionados con las cuotas a cofra-días y licencias tienen escasa repercusión sobre el total de inputs.

Pág 21 83. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Una vez deducidos los consumos intermedios de la producción bruta a salida de fábrica se obtiene el valor añadido bru-to a salida de fábrica (vabsf). Posteriormente, el valor añadido brubru-to a coste de facbru-tores (vabcf) se obtiene después de restar los impuestos de la actividad y añadir las subvenciones de explotación recibidas.

Gráficamente, la distribución de los distintos grupos de gastos por territorios se puede ver a continuación:

Gráfico 3. Distribución porcentual de los gastos por territorios. Elaboración propia.

En el gráfico se observa el desigual reparto de los distintos bloques de consumos intermedios analizado previamente: mientras que en Bizkaia cada uno de los bloques de gastos tiene un porcentaje más o menos similar sobre el total; en Gipuzkoa las materias primas junto con la energía y lubricantes suponen el 92% de los gastos totales, teniendo escasa representatividad los Trabajos y Servicios exteriores junto con el resto de gastos.

En la tabla siguiente se calcula la representatividad de cada uno de los inputs sobre la producción bruta a salida de fá-brica.

Estructura de los costes de explotación por territorios. Año 2013.

18%

29%

31% 23%

BIZKAIA

Materias Primas

Energia y Lubricantes

Trabajos y Servicios Exteriores

Otros Gastos

56% 36%

5%3%

Pág 22 83. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Tabla 2. Distribución porcentual de los costes de explotación sobre la producción pesquera. Año 2013. Elaboración propia.

Fuente: Encuesta Económica del Sector Pesquero.

Estructura de los costes de explotación por territorios. Año 2013.

BIZKAIA GIPUZKOA TOTAL CAE

PRODUCCIÓN BRUTA A SALIDA DE FÁBRICA (1) 100% 100% 100%

CONSUMOS INTERMEDIOS (2) 53% 34% 51%

Materias Primas 9% 19% 10%

Cebo, Sal, Hielo, Envases y embalajes 3% 4% 3%

Productos alimenticios y bebidas 2% 3% 2%

Aparejos de pesca y artículos de limpieza 4% 12% 5%

Energia y Lubricantes 15% 13% 15%

Combustible 15% 12% 14%

Lubricantes 1% 1% 1%

Agua, gas y electricidad 0,1% 0,1% 0,1%

Trabajos y Servicios Exteriores 16% 2% 15%

Reparación del buque 6% 1% 5%

Primas de seguros 3% 0,4% 3%

Gastos portuarios 2% 0,1% 2%

Otros servicios exteriores 6% 0,1% 5%

Otros Gastos 12% 1% 11%

Cuotas a cofradías y asociaciones 1% 0,1% 1%

Otros gastos del buque 11% 1% 10%

VALOR AÑADIDO BRUTO A SALIDA DE FÁBRICA (3) = (1) - (2) 47% 66% 49%

IMPUESTOS (4) 2% 1% 2%

SUBVENCIONES (5) 1% 0% 1%

VALOR AÑADIDO BRUTO A COSTE DE FACTORES (6) = (3) - (4) + (5) 46% 65% 48%

Pág 23 83. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Behatokia / Observatorio

Los consumos intermedios en Bizkaia representan un 53% sobre el total de la producción bruta obtenida, siendo el com-bustible el input que más porcentaje sobre la producción representa. En Gipuzkoa, estos inputs intermedios suponen un 34% sobre el total, siendo los aparejos de pesca y los artículos de limpieza junto con el combustible los inputs con más representatividad.

El valor añadido bruto a salida de fábrica que se obtiene como diferencia entre el valor de la producción a salida de fá-brica y los consumos intermedios, supone un 47% respecto a la producción en Bizkaia y un 66% en Gipuzkoa.

Por último, deducidos los impuestos y añadidas las subvenciones a la explotación concedidas, se obtiene el valor añadi-do bruto a coste de factores; que es de un 46% en Bizkaia y un 65% en Gipuzkoa.

Pág 24 83. zenbakia

La aparición de anchoa adulta normaliza el desarro-llo de la campaña. En las semanas centrales de abril, las embarcaciones de la flota de cerco de Euskadi, Can-tabria, Asturias y Galicia han registrado capturas de pescado adulto tras un inicio de campaña en el que el grueso de la anchoa embarcada correspondía en su mayoría a ejemplares jóvenes de un año de edad. En la jornada del 17 de abril las cofradías de Getaria, Honda-rribia y Ondarroa recibieron la entrada de importantes cantidades de anchoa de tamaño mediano y grande. El precio de venta de la anchoa osciló en función de su calidad y tamaño. El pescado de entre 38 y 42 unidades el kilo se situó en torno a los dos euros en tanto que la pesca más pequeña se pagó más barata. La climatolo-gía y los factores oceanográficos juegan un papel deter-minante en el desarrollo de la pesquería de anchoa con red de cerco en el rincón suroriental del Golfo de Biz-kaia (Acceder)

La flota del Cantábrico ya ha capturado para la se-gunda semana de mayo 8.500 toneladas de anchoa en Euskadi y Cantabria, aproximadamente el 40% del cupo establecido, que es de 21.250 toneladas. Iñaki Zabaleta, presidente de

la Cofradía de Pescadores de Bizkaia, reconoció que hasta la fecha la campaña transcurre mejor que el pasa-do año, aunque el tamaño de la anchoa no es el preferido por los pescadores, porque las grandes vienen “muy mezcladas” con las peque-ñas, lo que se traduce en

una reducción de su valor. (Acceder)

Inicia la Campaña ‘Bioman 2015’ para evaluar la po-blación de anchoa en el golfo de Bizkaia. El Gobierno Vasco ha encargado a AZTI la realización de la campa-ña ‘Bioman 2015’, cuyo objetivo es evaluar la población de anchoa presente en el golfo de Vizcaya al terminar la primavera. La investigación determina el área de repro-ducción de la anchoa, su prorepro-ducción de huevos y su fecundidad. Los datos que recaben durante cerca de un mes de travesía servirán, junto a otros informes técni-cos, para estimar la biomasa de la especie al final de la primavera. (Acceder)

Los arrantzales vascos venden por tercer y último año su cuota de 500 toneladas de atún, ya que la Ad-ministración española no le permite su cesión el próxi-mo curso. La organización de Productores de Pesca de Bajura de Gipuzkoa (Opegui) cede así su cuota - 500 tn de atún rojo - al grupo de Ricardo Fuentes, con sede social en Cartagena, que ha presentado la mejor oferta según ha indicado Miren Garmendia, la directora de Opegui. La rentabilidad mínima que ofrece esta campa-ña para los arrantzales vascos ha hecho que en los últi-mos años prefieran vender sus derechos antes que salir a faenar. A partir del año próximo, los 40 barcos de Gipuzkoa tendrá que salir a pescar. (Noticia del Diario Vasco, 25 de abril.)

Berriak / Noticias

Pág 25 83. zenbakia

La flota atunera utiliza técnicas de pesca sostenible. La flota atunera congeladora del Estado español, que cuenta con una importantísima presencia vasca, ha for-mado en buenas prácticas a todos sus patrones, más de 300, tras la implantación en el año 2012 de un código de conducta sobre buenas prácticas de pesca responsable y liberación de especies asociadas como tiburones y tortugas. La flota, representada por las asociaciones Anabac y Opagac, junto con la dirección de Pesca del Gobierno vasco, la secretaría general de Pesca del Ma-grama y las instituciones científicas IEO y Azti llevaron a cabo en las instalaciones vizcainas de este centro tecno-lógico una reunión de seguimiento del Plan Estratégico de ciencia y tecnología para la gestión sostenible de la pesca de atunes tropicales por los cerqueros congelado-res donde se realizó una valoración de los diferentes programas de investigación en marcha y se definieron nuevas prioridades de investigación. (Acceder)

Los armadores piden vetar la entrada de atún de Tai-landia libre de arancel. Cepesca —la patronal española de barcos de pesca— ha reclamado la eliminación del contingente de 22.000 toneladas de lomos de atún que llegan hasta la Unión Europea libres de arancel, tras la advertencia que la Comisión Europea ha lanzado a Tai-landia por la falta de control sobre la pesca ilegal. Bruse-las ha sacado una tarjeta amarilla al país asiático, que tiene seis meses para corregir la situación o sus produc-tos pesqueros no podrán entrar en la UE. Las importa-ciones de Sri Lanka, Guinea y Camboya están vetadas por este motivo ahora. (Acceder)

Rederas, empacadoras y neskatilas realizan una la-bor imprescindible para los arrantzales, pero el go-bierno español sigue desoyendo sus reivindicacio-nes, en aspectos estratégicos como el reconocimiento de su profesión, los coeficientes de reducción de la edad de jubilación -que permiten adelantar hasta 10 años la edad de retiro con respecto a un trabajador del régimen general-, o las enfermedades profesionales; todos ellos, derechos reconocidos a los arrantzales. (Acceder)

Gipuzkoa y Bizkaia constituyen la Federación Nacio-nal Vasca de Cofradías, que aúna a las de Bizkaia y Gipuzkoa y que defenderá intereses comunes, por ejem-plo, en el reparto de cuotas. Entre los próximos objetivos de la federación vasca está la demanda de una cuota de anchoa para Euskadi, ya que ahora está asignada para todo el Cantábrico. Esta reivindicación ya se ha conseguido en el reparto del verdel, el txitxarro y el atún rojo de forma que “todos los barcos vascos tienen las mismas oportunidades”, señaló Elduayen. (Acceder)

La Cofradía de Hondarribia y BM Supermercados renuevan el acuerdo para la venta exclusiva de mer-luza. Toda la merluza y pescadilla del día capturada por siete barcos de Hondarribia adheridas a este convenio va directamente del mar a los supermercados BM. El acuerdo se establece dentro del programa “Nirea” pro-pulsado por el Gobierno Vasco cuyo objetivo es la reacti-vación del sector primario y la revitalización del medio rural y litoral. (Acceder)